Advances in Applied Mathematics

Vol.04 No.02(2015), Article ID:15186,4

pages

10.12677/AAM.2015.42017

The Empirical Study of the Shanghai Composite Index Based on ARCH Model

Yiping Fu, Zhigang Wang*

Department of Mathematics,

*通讯作者。

Email: pinger80@126.com, *wzhigang@hainu.edu.cn

Received: Apr. 16th, 2015; accepted: May 2nd, 2015; published: May 8th, 2015

Copyright © 2015 by authors and Hans Publishers Inc.

This work is licensed under the Creative Commons Attribution International License (CC BY).

http://creativecommons.org/licenses/by/4.0/

ABSTRACT

The emphasis in this paper is mainly on the empirical study of the Shanghai composite index based on ARCH model by analyzing 3913 data from January 4, 1997 to December 30, 2011. The results show that the

Keywords:

基于ARCH模型对上证综指的实证研究

符一平,王志刚*

海南大学数学系,海南 海口

Email: pinger80@126.com, *wzhigang@hainu.edu.cn

收稿日期:2015年4月16日;录用日期:2015年5月2日;发布日期:2015年5月8日

摘 要

本文通过对上证综指自

关键词 :上证综指,ARCH模型,实证研究,协整关系

1. 引言

上海证券综合指数(简称上证综指)是上海证券交易所编制的,以上海证券交易所挂牌上市的全部股票为计算范围,以发行量为权数综合,它反映了上海证券交易市场的总体走势。上证综指是上市时间最长、连贯性最好、最具有代表性的一个综合指数,是中国经济市场的晴雨表。本文利用上证综合指数每日收盘点作为研究对象,统计时间段从

2. 数据统计特性分析

通过EViews6.0软件 [1] ,作出上证综指对数收益率的分布图(为了节约篇幅,所有图表略),3912个对数收益率的平均值为0.038508,组距为0.25,从Jarque-Bera的正态检验法检验出呈正态分布的概率为0,并且Jarque-Bera统计量为3330.384,收益率分布显著异于正态分布,图中实际最高组频数接近690,远远大于170.172;峰度约为7.5,远大于3,呈现尖峰性;且呈现负偏特征,表明收益率小于日收益率均值的交易数目较多,即存在厚尾特性。进一步,利用EViews6.0软件对上证综指的日收盘价格和日对数收益率序列进行平稳性检验,结果表明股票指数的变化一般是非平稳序列,而对数收益序列呈现出平稳的特性。

为了验证上证综指日对数收益波动的聚簇性 [2] - [10] 。首先将对数收益率进行标准化处理,使其均值为零,再对研究期内收益序列的自相关函数(ACF)和偏相关函数(PACF)进行分析,利用Ljun-BOXQ统计量诊断,我们试着拟合ARMA(3, 3),ARMA(3, 2),ARMA(2, 2)模型,通过比较各种模型的AIC值和SC值,并对回归系数作显著性检验,综合发现ARMA(2, 2)的效果最好[11] -[13] ,其模型为:

最后,通过分析模型拟合日对数收益率的残差图,可以看出,残差序列 起伏呈波浪状,最大的波动在1997年前后和2008年前后,其它的波段则呈现较小的波动,上证综指日对数收益具有明显聚簇性。同时,残差序列

起伏呈波浪状,最大的波动在1997年前后和2008年前后,其它的波段则呈现较小的波动,上证综指日对数收益具有明显聚簇性。同时,残差序列 随时间的可变性,不是常量,在这种情况下,我们采用ARCH模型对其方差进行分析效果会更好。

随时间的可变性,不是常量,在这种情况下,我们采用ARCH模型对其方差进行分析效果会更好。

3. ARCH簇模型的建立

3.1. 上证综指日对数收益率的ARCH效应检验及定阶过程

首先对上证综指日对数收益率序列进行ARCH-LM检验,我们选取1,2,4,9阶的ARCH模型分别进行检验,通过比较发现,即使是9阶的ARCH模型也呈现出显著的ARCH效应。因此, 序列中存在高阶的ARCH效应,利用GARCH模型来进行参数拟合。

序列中存在高阶的ARCH效应,利用GARCH模型来进行参数拟合。

3.2. GARCH模型的建立

我们通过AIC和SC准则来选择模型,根据AIC值和SC值尽量小,Q统计量概率尽量大的原则,最终选定GARCH(2, 1)模型

(1)

(1)

(2)

(2)

其中(1)式中的系数 和

和 分别表示滞后1,2期的上证综合指数日对数收益率对当期的日对数收益率变动的影响程度,

分别表示滞后1,2期的上证综合指数日对数收益率对当期的日对数收益率变动的影响程度, 为随机扰动项。(2)式中

为随机扰动项。(2)式中 项的系数0.138294和

项的系数0.138294和 为随机误差项的方差滞后一期和二期对当期方差的影响,反映了市场过去信息波动产生的影响,从检验的结果看,影响很小;

为随机误差项的方差滞后一期和二期对当期方差的影响,反映了市场过去信息波动产生的影响,从检验的结果看,影响很小; 项系数代表了前一期随机误差项对当期残差方差的影响程度,刻画了市场对于新信息的反映程度,由于0.909642接近于1,表明市场对于新信息的反映是剧烈的。

项系数代表了前一期随机误差项对当期残差方差的影响程度,刻画了市场对于新信息的反映程度,由于0.909642接近于1,表明市场对于新信息的反映是剧烈的。

得到估计模型后,对估计的结果进行相关的残差检验,以验证估计的有效性,先对残差序列作Q检验,发现残差项的相关性和自相关性不显著,再对其残差作ARCH-LM检验,可以发现F统计量Obs*R-squared统计量均不显著,残差序列中不存在ARCH效应,表明了方程估计的正确性。

3.3. 杠杆效应检验

所谓杠杆效应,是指当某一变量以较小幅度变动时,另一相关变量会以较大幅度变动的现象,我们要检验的杠杆效应为利好消息和利坏消息对股市的影响程度。下面分别使用TARCH和EGARCH模型对汇率收益率的非对称性和杠杆效应进行检验。

用同样的方法来拟合TARCH(1, 1),TARCH(1, 2),TARCH(2, 1)和TARCH(2, 2)模型,通过比较模型的AIC值,SC值和Q检验的概率,选用TARCH(2, 1)作为最终的模型,即

(3)

(3)

(4)

(4)

上述模型中, 项的系数为0.027032 > 0,且在置信度为10%的水平下,显著非零,上证综指日对数收益率存在明显的非对称性,即好消息和坏消息对股市的冲击是有明显差异的。好消息对股市波动的影响持续性的滞后一阶和二阶系数分别为0.129343和‒0.059199,坏消息对汇率波动的影响持续性系数为0.909873,说明上证综指不成熟的特点,尽管外国股市也呈现非对称性,但对于一个较为成熟的市场来说,坏消息的作用并没有如此之大。

项的系数为0.027032 > 0,且在置信度为10%的水平下,显著非零,上证综指日对数收益率存在明显的非对称性,即好消息和坏消息对股市的冲击是有明显差异的。好消息对股市波动的影响持续性的滞后一阶和二阶系数分别为0.129343和‒0.059199,坏消息对汇率波动的影响持续性系数为0.909873,说明上证综指不成熟的特点,尽管外国股市也呈现非对称性,但对于一个较为成熟的市场来说,坏消息的作用并没有如此之大。

我们尝试利用EGARCH模型来分析,并拟合EGARCH(1, 1),EGARCH(1, 2),EGARCH(2, 1)和EGARCH(2, 2)模型,通过比较它们的AIC值和SC值来确定EGARCH模型的阶数,通过比较,选择EGARCH(1, 1)作为最终模型,结果如下:

(5)

(5)

(6)

(6)

与GARCH模型相比,(6)式模型中的条件方差采用对数形式,表明 非负且杠杆效应是指数型的,它可以区别正信息和负信息的不同影响,其中正信息表示“利好消息”带来的效应,负信息表示“利坏消息”带来的效应。为了简单,取

非负且杠杆效应是指数型的,它可以区别正信息和负信息的不同影响,其中正信息表示“利好消息”带来的效应,负信息表示“利坏消息”带来的效应。为了简单,取 ,

, ,此时有

,此时有

(7)

(7)

从(7)式可以看出,负面新信息对上证综指有较大的影响,上证综指对坏消息的效应比同等大小好消息的效应要显著得多。

4. 上证综指与标准普尔500指数的协整关系研究

随着中国经济增长速度的加快和国际化程度的不断提高,中国股市的国际性也随之加强,尤其是在2007年至2008年全世界都经历了金融危机的洗礼之后,中国股票交易市场的开放程度也大大增加。下面我们以美国标准普尔500指数和上证综合指数为例,验证两种股市存在协整关系。数据选取自

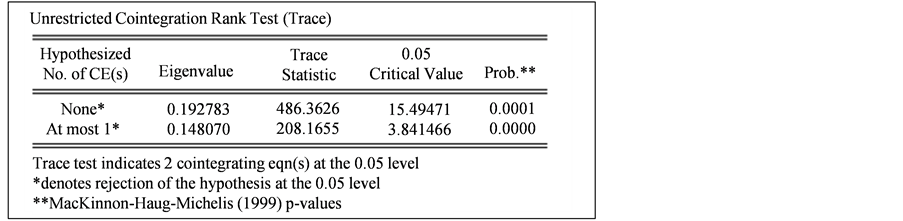

先对标准普尔500指数与上证综指的日对数收益率的平稳性进行检验。可以看出,标准普尔500指数与上证综指的日对数收益率序列是平稳的,这两个序列均为0阶单整的,可以进行协整检验,进一步利用Eviews6.0软件进行协整检验,得到的结果如图1所示。

从图1中可以看出此结果是拒绝原假设的,即它们之间有较为明显的协整关系,表明上证综指与美国标准普尔指数存在很强的相关性。

5. 结论

上证综指和发达国家成熟市场有相同的特性,例如对数收益序列平稳性、收益率服从非正态分布、尖峰厚尾性、波动聚簇性 、存在高阶ARCH效应和信息不对称等特性,表明我国股票市场还不太成熟,过多依赖行政干预而不是靠市场自动调节;通过上证综指与美国标准普尔500指数的协整关系检验,表明中国股市与美国股市存在很强的相关性。

Figure 1. The co-integration test chart between Shanghai composite index and Standard & Poor’s 500 Index

图1. 上证综指和标准普尔500指数协整关系检验图

基金项目

海南省自然科学基金项目(20151002)和海南省中西部高校提升综合实力工作资金项目资助。

文章引用

符一平,王志刚, (2015) 基于ARCH模型对上证综指的实证研究

The Empirical Study of the Shanghai Composite Index Based on ARCH Model. 应用数学进展,02,124-128. doi: 10.12677/AAM.2015.42017

参考文献 (References)

- 1. 易丹辉 (2002) 数据分析与EVIEWS应用. 中国人民大学出版社, 北京.

- 2. 李亚静, 朱宏泉, 彭育威 (2003) 基于GARCH模型族的中国股市波动性预测. 数学的实践与认识, 11, 65-71.

- 3. 曾慧 (2005) ARCH模型对上证指数收益波动性的实证研究. 统计与决策, 6, 97-98.

- 4. 李亚静, 朱宏泉 (2002) 沪深股市收益率分布的时变性. 数学的实践与认识, 2, 228-233.

- 5. 张福, 赵华, 赵媛媛 (2004) 中美股市协整关系的实证分析.统计与决策, 2, 93-94.

- 6. 胡敏, 王思洁 (2011) 金融危机下中、美股票指数联动作用的实证研究. 特区经济, 1, 134-135.

- 7. 王晓芳, 谢金静 (2009) 基于多种Copula函数的沪新股市尾部相关性比较分析. 统计与信息论坛, 6, 27-33.

- 8. 朱钧钧, 谢识予 (2010) 上证综指马尔可夫转换模型的MCMC估计和分析. 系统工程, 4, 9-14.

- 9. 江孝感, 万蔚 (2009) 马尔科夫状态转换GARCH模型的波动持续性研究——对估计方法的探讨. 数理统计与管理, 4, 637-645.

- 10. 杨继平, 张春会 (2013) 基于马尔可夫状态转换模型的沪深股市波动率的估计. 中国管理科学, 2, 42-47.

- 11. 蒋顺才, 蒋永明 (2005) 我国新股发行制度变迁与IPO高抑价的实证研究. 海南大学学报(人文社会科学版), 3, 337-344.

- 12. 周海波 (2009) 房地产价格影响因素的实证研究. 海南大学学报(人文社会科学版), 5, 537-543.

- 13. 李志林, 王志刚 (2007) 股市预测的自回归方法. 统计与决策, 2, 19-20.