Dispute Settlement

Vol.

09

No.

04

(

2023

), Article ID:

68441

,

8

pages

10.12677/DS.2023.94170

我国智能投顾中的投资者利益保护

刘蓓

上海政法学院法律学院,上海

收稿日期:2023年3月27日;录用日期:2023年6月29日;发布日期:2023年7月10日

摘要

不同于传统金融业务模式,智能投顾因其内嵌的算法使其天然地具有制度与监管的薄弱性,我国人工智能的发展仍处于“弱”智能阶段,人工智能并未取得主体地位。智能投顾中,信义义务作为保护消费者利益的最有利手段仍固化于其中,信义义务的主体仍为金融机构以及金融服务从业人员,算法研发设计者仅负产品研发者的义务,只不过信义义务的内容相较于传统业务有所不同。算法语境下信义义务内容的更新,使得原有监管模式举步维艰,借鉴域外经验,对智能投顾的监管应区别机构与人员的不同而从不同阶段进行动态监管,以保证智能投顾始终保持对投资者忠诚而非成为机构的代理。

关键词

智能投资顾问,利益保护,信义义务,金融监管

Investors’ Interests Protection of Intelligent Investment Advisers in China

Bei Liu

School of Law, Shanghai University of Political Science and Law, Shanghai

Received: Mar. 27th, 2023; accepted: Jun. 29th, 2023; published: Jul. 10th, 2023

ABSTRACT

Different from the traditional financial business model, intelligent investment advisers because of its embedded algorithm to make it naturally have the weakness of system and regulation, the development of artificial intelligence in our country is still in the “weak” stage of intelligence, artificial intelligence has not obtained the main body position. In intelligent investment advisers, fiduciary duty is still fixed as the most advantageous means to protect the interests of consumers. The subject of fiduciary duty is still financial institutions and financial service practitioners, and algorithm R&D designers only bear the duty of product developers, but the content of fiduciary duty is different from that of traditional business. The update of fiduciary duty content in the context of algorithms has made the original regulatory model difficult. Learning from foreign experience, the regulation of intelligent investment advisers should distinguish the differences of institutions and personnel and carry out dynamic supervision at different stages, so as to ensure that intelligent investment advisers always remain loyal to investors rather than becoming agents of institutions.

Keywords:Intelligent Investment Advisers, Protection of Interests, Fiduciary Duty, Financial Supervision

Copyright © 2023 by author(s) and Hans Publishers Inc.

This work is licensed under the Creative Commons Attribution International License (CC BY 4.0).

http://creativecommons.org/licenses/by/4.0/

1. 问题的提出

智能投顾(intelligent investment advisers)或言智能投资顾问1是一种运用人工智能的投资顾问模式,其中人工智能算法取代传统业务中的从业人员作为输出方直接服务于个人投资者,作为一项自动化、数字化的投资建议算法或者程序,其能根据或被给予或自主获得的投资者的财务目标、投资期间、收入、其他资产及风险容忍度等信息,通过算法逻辑为投资者提供投资建议或者直接代为资产管理。作为科技融入金融的理财创新模式,智能投顾体现出了普惠金融的基本精神,通过低费率、低门槛的独特优势将中小投资者纳入理财范围,加之其可一定程度上规避情绪化交易,种种特点使得此种智能金融形式发展迅速 [1] 。我国亦积极涌入此次金融科技的浪潮,早在2017年国务院发布的《关于印发新一代人工智能发展规划的通知》中就已明确鼓励将大数据和人工智能用于金融业服务和监管的智能金融的发展,并鼓励创新智能金融产品和服务2。

不同于传统金融业务服务,智能投资顾问因其内嵌的人工智能算法天然地具有制度和监管的薄弱性,特别是在我国对人工智能缺乏相关系统规制的背景下此种情况更甚。一方面传统金融法规制的着力点在于对金融机构与金融从业人员的赋权与监管,对于智能金融很难直接发力,可能出现义务主体不明、责任落空等制度失灵的问题;另一方面智能投顾的受体多为中小投资者,其投资能力与风险识别和规制能力相较于市场本就无甚优势,因此如何在智能投顾模式下保护投资者的利益就显得更加重要。

目前人工智能系统的发展仍处于弱人工智能时代,人工智能尚未获得独立的人格,不宜将其作为权利义务的主体看待,亦无处谈及义务的承担和责任的承受。不同于英美法固有的“损害–救济”的权利救济思路,大陆法系国家的规范思路多为“权利–救济”与“未为当为则需承担责任”,我国目前规范中明确提出对智能投顾的规范的是2018年《中国人民银行、中国银行保险监督管理委员会、中国证券监督管理委员会国家外汇管理局关于规范金融机构资产管理业务的指导意见》中的第二十三条,规范的欠缺使得实践操作中投资者的利益保护有着极大的不确定性3,因而本文的行文逻辑在于从智能投顾模式中的主体与义务的识别入手,在此基础上辅之以智能投顾的特殊性及人工智能算法的特殊性,从事前监管的角度提出监管建议,以求对我国智能投顾模式中的投资者利益尽可能地进行全方位保护,契合于我国鼓励人工智能发展的大背景,为我国人工智能时代的法治建设抛砖引玉。

2. 智能投顾模式下主体的识别与义务的明确

智能投顾模式作为智能金融代理的典型形式4,智能投顾代替自然人成为咨询意见的输出方,原先将金融从业人员作为义务对象的规范体系一定程度上失灵,原先金融机构的部分义务转由交易平台或运营机构承担,加之“算法黑盒”的存在使得智能投顾模式下投资者利益受损时的救济途径无法直接达成,为更好地保护投资者的利益、达到投资者利益最大化的要求,对智能投顾模式下主体的识别与义务内容的明确实属前置的必要讨论。

2.1. 我国智能投顾模式中的法律关系

智能投顾最早出现于美国资本市场,域外智能投顾模式以Betterment为代表,我国的智能投资顾问从运营模式上来看,有依托于传统金融公司的,如招商银行的摩羯智投;有依托于互联网金融公司或财富管理公司的,如宜信旗下的投米RA等;有独立的智能平台,如理财魔方等。相较于传统的投顾模式,智能投顾模式最大的独特性就在于其依托于人工智能和大数据算法程序,人类的交互与介入一定程度下边缘化与弱化。通过在线问卷描画投资者的画像并基于算法推荐投资组合进行资产代管,智能投顾可在没有人类干预的情况下主动开展目标导向的活动,在全权委托的前提下还可进行自动调仓等机动反应,一定程度上智能投顾有了类似于代理人的特征(Electronic agents)。

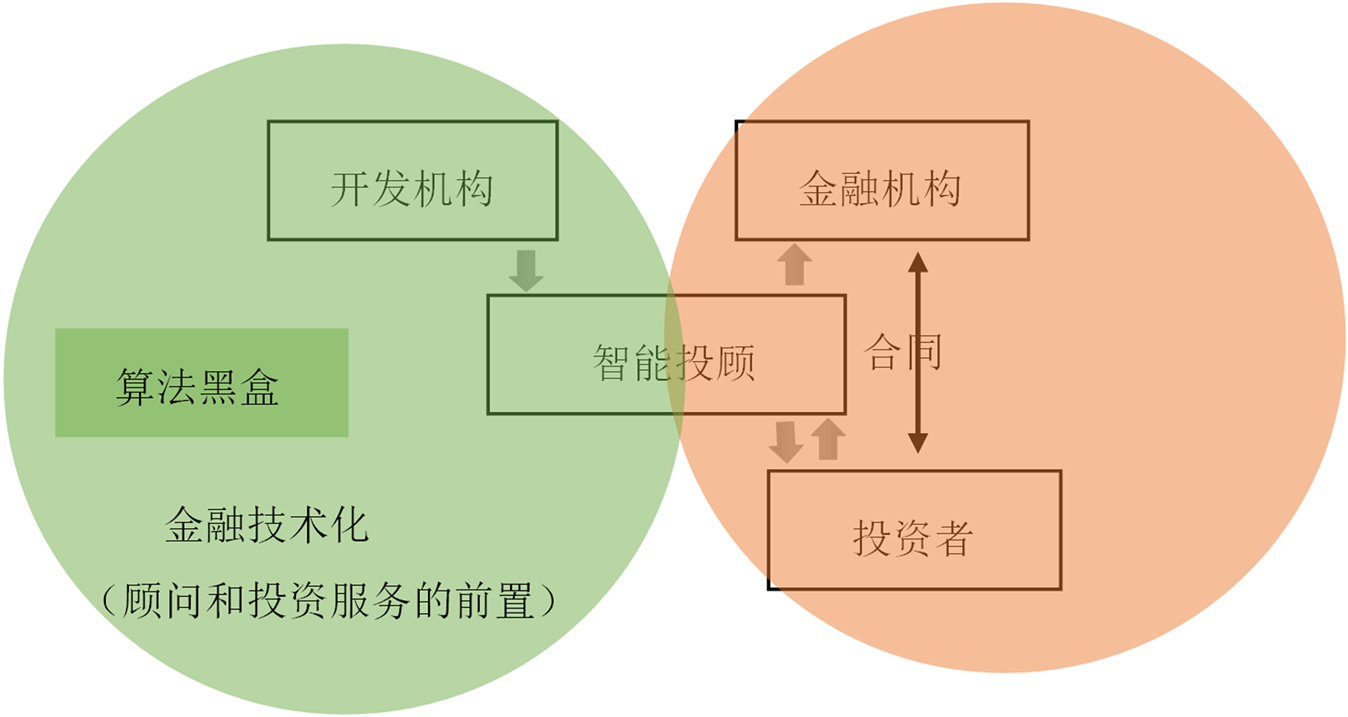

除智能投顾本身外,智能投顾模式下可能涉及的主体包括开发机构及其算法开发人员、运营机构(包括但不限于金融机构)及其金融从业人员以及投资者客户,其中开发机构的算法出于算法保密性的考量以及算法黑盒的存在,其与投资者之间的法律关系其实并不直接或言系通过智能投顾联系在一起的,在智能投顾模式下暴露在投资者与公众视野内的其实仍是运营机构与投资者客户之间的合同。如图1,在智能投顾模式下,法律关系分可见的法律关系和不可见的法律关系两个层面,其中不可见的法律关系系指金融技术化的部分,也是相较于传统投顾而言规制的关键点所在。

Figure 1. Legal relationship in intelligent investment advisers (the orange part is the visible legal relationship)

图1. 智能投顾中的法律关系(其中橙色部分为可见的法律关系)

2.2. 传统投资顾问模式下的主体义务与责任

传统的自然人投顾模式下,金融机构与自然人投顾为受托人,履行获得许可、依法注册、保持胜任性以及投资者适当性等合规性义务,自然人投顾与投资者之间的法律关系因自然人投资顾问的专业性而天然地具有信义性,也即自然人投顾需对投资者承担信义义务,我国证监会2010年发布的《证券投资顾问业务暂行规定》第4、5条明确了自然人投资顾问的谨慎和忠实义务。忠实义务要求受托人即自然人投顾的行为须为善意也即为投资者的利益行事 [2] ,避免自我交易和利益冲突。

在传统的投顾业务中,自然人投资顾问的身份具有多重性,既是金融机构的员工又是投资者的受托人,不同的身份此处于不同的法律关系中、可能有不同的利益取向、各利益取舍将可能会发生利益冲突,自然人投顾的忠实义务要求其在面对利益冲突时需得以投资者利益的最大化为其行事原则,最大程度维护投资者的利益;谨慎义务要求受托人必须在同样的目标和情境中的谨慎标准行事,履行义务须有合理的谨慎与警惕 [3] ,谨慎义务系受托人投资的免责事由之一,也即在投资过程中如果按照行业惯例、流程与敬业的态度行事,即使失败,对于投资者的损失,自然人投资顾问无需承担赔责任 [4] 。

于金融机构而言,在传统的投顾业务中,金融机构与投资者之间签订服务合同,形成委托关系,投资者委托金融机构对其提供投资咨询服务,基于投资咨询服务本身的特殊性也即投资者几乎依赖于金融机构的建议进行投资,甚至完全授权金融机构帮其代为进行资产管理,从而产生了信义义务 [5] 。与自然人投顾的信义义务不同,金融机构的信义义务更多体现在其合规义务和科层制约5上,一方面由于金融业务的专业性和高风险性,金融业严格实行许可制 [6] ,包括投资咨询在内的金融业务的经营需得得到相关部门的批准6、从事投资咨询服务的自然人投顾也需得通过监管机构的执业能力测试来保证其胜任性。

除信义义务外,随着金融产品的日益复杂性和投资者的日渐多重性,产品与投资者之间的投放呈现出日益精确的趋势,使得合适的产品卖给合适的投资者成为金融服务的必要 [7] ,从而衍生出了金融机构的适当性义务,从某种程度而言,金融机构的适当性义务可以看作时受托人说明义务的延伸,其要求将无法承受高风险的投资者提前隔离在高风险的产品之外 [8] ,我国法律上也明确了投资顾问的适当性义务,以确保将合格的产品销售给对风险有足够认知并有足够财力承担风险的投资者7。

综上所述,传统投资顾问业务中的义务主体主要为自然人投资顾问与金融机构,其义务内容以信义义务为主,行事原则为实现投资者利益最大化。另,根据《民法典》第1191条以及《证券法》第171条之规定,对于金融机构所雇佣的自然人投顾违反信义义务造成投资者损害的,投资者可以要求金融机构赔付。

2.3. 智能投资顾问模式下的主体虚无与义务失灵

我国的智能投顾业务最早以荐股软件的形式出现,2012年之前司法实践中对荐股软件销售的认识属投资咨询服务还是一般的销售合同主要取决于“主观性指导标准”,最典型的案子便是“邱晓红与上海益盟软件技术股份有限公司确认合同无效纠纷案”8,直到2012年中国证监会发布《关于加强利用“荐股软件”从事证券投资咨询业务监督的暂行规定》才明确了其作为咨询业务合同的属性。但是该规定对于提供销售者是否属于投资者的受托人是否承担信义义务并无规定,对于软件设计者以及参与设计咨询行为前置程序的金融专业人员的法律地位与义务亦无明确。其后2018年发布的《中国人民银行、中国银行保险监督管理委员会、中国证券监督管理委员会、国家外汇管理局关于规范金融机构资产管理业务的指导意见》(银发[2018] 106号)第二十三条也仅是对“运用人工智能技术开展投资顾问业务”的金融机构做了规定,对于其他主体的义务亦未明确。

智能投资顾问通过算法逻辑给出投资建议,其中算法的形成依赖于两个方面:一方面是对于市场数据的分析也即对大数据的抓取,另一方面则依赖于金融从业人员的知识。后者一定程度上是对自然人投资顾问行为的模拟,再复杂的智能系统也依赖于人的输入 [9] ,智能投顾的顺利运行离不开自然人投资顾问的先验常识、隐形直觉和逻辑推理等要素的输入,也就意味着智能投顾模式中作为输入值供方的自然人投资顾问相较于投资者而言也应属于义务主体,但其义务是否完全等视于传统模式中的自然人投资顾问仍有待商榷。

虽智能投顾本身因欠缺法律人格而不适用信义义务,但并不代表产生信义义务的专业能力要求与利益冲突不存在,在嵌入算法程序的金融咨询服务中,利益冲突不仅爆发在投资者与金融机构、金融机构从业人员之间,还爆发在其与第三方科技公司以及特定的证券公司、关联产品与交易服务之间,一方面是投资者利益保护的需求加大,另一方面是义务主体的虚无,在两方矛盾的催化下使得现有义务体系在智能投顾模式下的适用变得更加艰难与晦涩,但这并不意味着信义义务的不存在,相反智能投顾中的信义义务更有其存在的必要性,只是谁来负担此义务、负担义务的内容为何需放在算法的语境下重新考量之。

2.4. 智能投资顾问模式下的主体识别与义务重构

1) 算法语境下的主体适格

智能投资顾问依赖于事先给定的算法将咨询行为前置,其可以在没有人类直接干预的情况下独立运行算法执行某些目标任务或实施某些行为,目前阶段的智能投顾本质上仍属于金融机构向投资者提供咨询服务的“工具”,但此种工具因其自主性、及时性以及对环境应变的机动性使其有了一般工具所不具有的“代理”的属性,特别是在投资者全权授权的服务中此种属性更甚,但算法究其本质是一种人类的决策,是一种包裹于数学外表下的人类思想,其本身并无主观意识(至少当前没有),与传统意义上的代理人仍有差别,其本身并无主体地位亦无责任能力,作为金融运营机构实现目的的手段,由其产生之损害或可由运营者来承担责任。美国统一电子交易法明确规定“如果一个人使用电子代理人作出真实的意思表示,那么电子代理人的行为归诸于使用者,即使该电子代理人的行为没有被使用者知晓或者浏览过”。一方面,智能投顾的输出有赖于预先设置的算法逻辑与输入值,其行为受隐藏于其背后的运营者的意志所控制,;另一方面人工智能是运营者的工具,如果没有运营者的使用和设置就,仅是设计开发好的一套算法,并不能产生伤害结果,故而由运营者作为义务和责任主体有其合理性与可行性。

除运营者外,智能投顾模式下无法忽视地另一个责任主体便是算法的研发者,如前所述,智能投顾的算法研发者包括提供交易模型的金融从业者和开发机构的程序设计者,也即不可见的法律关系中的主体。智能投顾的研发者虽未直接参与交易,但其也绝非仅是提供传统意义上的技术,其通过金融技术将金融咨询行为前置化,事前形成或者帮助形成交易意见。或言之,提供金融模型的金融从业者的“咨询”行为事实上在其提供模型时已内化于算法之中,除了提供服务时间点前移以及不与投资者进行面对面受托咨询外,与传统投顾中的自然人投资顾问并无区别,也即在智能投顾模式中提供交易与决策模型的金融业从业人员仍属于受托人,承担受托人的信义义务。而算法的设计者,其实质上仅是在给定模型与预设目标的前提下运营其专业知识给“思想”披上数学的外衣而已,其应属于受托人的辅助人,作为产品的开发设计者,其应承担产品设计者的义务而非信义义务。

综上所述,智能投顾模式中的义务主体为金融机构、提供交易与决策模型的金融从业人员以及智能投顾的开发设计者,前两者负担义务与传统投顾中类似为信义义务,后者承当产品开发者的义务。

2) 算法语境下的信义义务

传统投顾中的信义义务要求实现投资者利益的最大化,智能投顾也应如此,然嵌入算法的智能投顾中利益冲突更加复杂与隐蔽、可能侵害投资者利益的行为更加多元与不可视,加之算法黑盒的存在使得义务的减少与逃避成为可能,但为了鼓励人工智能的发展又不应对义务人苛责过重的义务,其实相较于传统投顾中的信义义务的规制,智能投顾模式下的信义义务只需在前者的基础上着力于“通过忠实义务的设定避免算法中包含损害投资者利益的设置 [6] ”即可达到保护投资者利益的目的。

传统投顾服务中利益冲突主要表现在两个方面:服务机构与投资者、提供服务的人员与投资者之间,智能投顾中除此之外还有开发机构与相关主体的利益冲突,但基于开发机构属于受托人的辅助人承担产品开发者的义务,不属信义义务调整的范围,故而在智能投顾中信义义务调整的利益冲突仍限于传统投顾中两个方面。考虑到智能投顾的运营模式,其中金融从业人员的信义义务应主要集中在为算法提供模型即咨询服务前置阶段,而金融机构的信义义务主要集中在对智能投顾运行过程中的动态的监管,两者的信义义务应采谨慎性的标准。

3. 智能投顾的监管路径

如上文所述,在智能投顾的视域下,与传统投顾服务类似,金融机构及其从业人员对投资者具有信义义务与保证投资者适当性的义务。其中,金融从业人员的信义义务集中在咨询服务前置阶段,而金融机构的信义义务集中在智能投顾运行过程中。在现有《民法典》《证券法》等有关法律法规的背景下,我国智能投顾的监管应当与国内资本市场的发展路径相匹配走本土化道路,综合借鉴欧美已有的先进规则,对投资者利益进行全方位保护,尽可能避免算法中包含损害投资者利益的设置。

3.1. 前置阶段

关于我国证券智能投顾的业务范围是否包括接受用户的全权委托并提供全流程的资产管理服务的问题各界所持观点不一,对市场准入制度许可的业务范围与准入资格的管理亦有诸多讨论。考虑到“牌照问题”和“投顾与资管业务分离”两大监管因素的复杂性,本文对此暂不讨论。本文将对智能投顾业务中前置阶段的监管重点主要放在问卷设计、算法监控与信息披露上。

3.1.1. 问卷设计

智能投顾中,对投资者的画像主要以问卷调查的方式进行,而投资者画像是否准确,很大程度上影响着投资者适当性的要求是否可被满足。不同于人工投顾中较为详尽的尽职调查,调查问卷式的了解方式决定了在画像伊始就对投资者的可能形象做了界定和列举。所以电子问卷的涉及是否科学合理和全面直接关乎投资者适当性的要求是否满足。为避免模糊投资者适当性管理的要求,设计调查问卷时,需充分考虑所收集投资者信息的全面性,以确保其生成的投资者画像尽可能接近于真实情况,从而输出的投资建议方更符合投资者的实际情况。为达至此种预期,本文认为对于调查问卷阶段的监管也好、规范也罢,均应当从动静两个维度进行之。只有问卷结构达至充分性的标准,才能保证客户画像的准确,从而使得算法对投资者投资类型与投资能力等信息的抓取的充足。其中静态监管主要是针对调查问卷的设计,而动态监管则要求在对特定投资者提供投资咨询服务的过程中,智能投资顾问也应当保持信息的实时更新,感知到投资者投资意向、投资能力等信息的改变与更新,并随之调整投资建议。

参考《美国智能投顾指南》,根据客户财务状况和投资目标,其最初的建议和持续的投资建议对该客户来说应当是合适和恰当的。允许客户有机会选择推荐以外的投资组合,并通过弹出框或其他设计功能提醒客户所陈述的目标和所选择的投资组合之间可能存在的不一致。而电子问卷的使用应当不是一次性的,在智能投顾提供投资咨询等服务的过程中,应当设计配套的回访机制,定期询问投资者信息的更新情况。

3.1.2. 算法监控

金融从业人员为算法提供模型主要包括三个阶段:算法代码的开发、测试和回溯测试。从对算法的事前有效监管来看,可借鉴国际上的“监管沙箱”模式。这份由英国金融行为监管局(FCA)创新发布的报告,于英国、新加坡、澳大利亚、美国各地也都有了应用。通过一个缩小版的“生态系统”提供测试,以完善智能投顾服务,平衡金融科技的发展与风险控制。

另一方面,若短期内不具备开展模拟测试的条件,监管部门可对算法和模型进行备案管理,避免高度同质化的算法程序,使得作出的投资策略具有明显的趋同性,进而助涨助跌导致市场异常波动。如何把握算法中其他的应用细节与潜在技术风险,可能需要总结实践的教训进一步检验。

3.1.3. 信息披露

证券披露制度是证券市场的灵魂,在各智能投顾平台发展层次不一、缺乏制度指引的当下,为避免相关概念的炒作、夸大投资收益回报、不合理的降低投资门槛等现象发生,应当落实前置阶段的信息披露义务。

在算法语境下,此种信息披露应当以算法为核心。一方面在智能金融等服务中,数据的抓取与数据的操控均掌握在提供者本人之外,本身金融服务中投资者与机构之间就存在信息不对称的情况,算法产品的介入使得这种不平等被拉大;另一方面,正如前文所言,智能投资顾问等金融服务中存在内容、外部的利益冲突,而这些利益冲突或多或少地集中在算法产品处。为了投资者利益的保护,对于金融服务中的利益冲突主要通过“披露”来调整。智能投资顾问相较于传统投资咨询服务的特殊点即在于人工智能产品的加入。故而在此种语境下,应当将披露的核心放在智能投顾这一算法产物上。

根据美国1940年《投资顾问法》的相关规定,智能投顾企业必须对客户进行详尽的信息披露,以便使后者能够充分理解智能投顾的运行方式、潜在的利益冲突以及可能出现的危险。依据SEC要求,应披露的主要信息包括:采用算法管理账户;算法的主要功能、假设条件、局限性及风险;算法可能发生调整的情况;第三方机构的参与情况;投资者所要支付的费用及其它投资成本;智能投顾业务的人工介入程度;智能投顾工具的运作原理,包括如何根据投资者信息生成投资建议等;投资者更新个人资料的方式及频率等。《美国智能投顾指南》提出应该向客户披露可能对其投资组合产生重大影响的算法代码的变化。同时,由于缺少人工介入,金融机构应审慎评估其信披方式的有效性,确保能够切实引起投资者的注意。FINRA报告中也提到了,相较于智能投顾如何运行,监管者更关心的是智能投顾向投资者提供了什么。

3.2. 运行过程中

金融机构对智能投顾的运行过程应进行动态的监管,包括对网络安全威胁的预防、检测和应对,对客户账户和关键咨询系统的保护两大方面,总得来说,对于运行过程中的监管,主要围绕算法运行的有效性来展开。金融业和科技加速融合的当下,金融网络安全显然是个重大议题,智能投顾作为Fintech的典型,需要金融机构对其可能遭受的网络安全威胁及时预防、检测和应对。依据欧盟网络安全局(ENISA)发布的《人工智能威胁态势报告》,金融机构可识别AI生态系统的资产,通过详细的分类法对AI威胁态势进行映射、分类,从而完善网络安全和数据保护。其中,保护的关键又在于,客户账户和关键咨询系统。

4. 结语

在科技越来越融入生活的今天,人工智能已有长足发展,智能投顾作为金融科技实用于社会之例,现有规范体系与其已无法完全契合,然因多方主体的介入以及算法黑盒的存在,传统投顾业务中投资者利益最大化要求的落实不可避免地面临着主体虚无与义务失灵的困境。智能投顾中主体与义务的识别对事后救济或事前事中监管都有着前置性意义,域外经验的借鉴对于我国当前制度体系的完善也属必要。

行文至此,愈发发觉或许对于智能金融等数字时代的新兴事物无需谈虎色变。无论其是否可耦合于现行法律体系,此类技术日益革新并逐渐融入、扎根人们的日常生活中。数字革命似乎并非一场剧变,其更像是一种类似海啸的现象:“它缓慢前行,在此之中累积力量并最终引起惊涛骇浪”。未来人工智能势必将对更多领域和行业带来新意,然只要我们对此保持一定的清醒与敬意,相信技术终究还是会造福于人类自身的。

文章引用

刘 蓓. 我国智能投顾中的投资者利益保护

Investors’ Interests Protection of Intelligent Investment Advisers in China[J]. 争议解决, 2023, 09(04): 1261-1268. https://doi.org/10.12677/DS.2023.94170

参考文献

- 1. 钟维. 中国式智能投顾: 本源、异化与信义义务规制[J]. 社会科学, 2020(4): 90-98.

- 2. 赵磊. 信托受托人的角色定位及其制度实现[J]. 中国法学, 2013(4): 74-86.

- 3. 刘正锋. 美国信托法受托人谨慎义务研究[J]. 当代法学, 2003(9): 108-110.

- 4. 甘培忠, 周淳. 证券投资顾问受信义务研究[J]. 法律适用, 2012(10): 33-39.

- 5. 陈学文. 商业银行非保本理财业务的投资者法律保护——以英美法系国家的“信义义务”为借鉴[J]. 政治与法律, 2012(7).

- 6. 高丝敏. 智能投资顾问模式中的主体识别和义务设定[J]. 法学研究, 2018(5): 40-57.

- 7. 王敏. 证券推荐的适合性义务——从职业道德到法律责任[J]. 环球法律评论, 2010(6).

- 8. 邢会强. 金融机构的信义义务与适合性原则[J]. 人大法律评论, 2016(3): 38-54.

- 9. 托马斯•维施迈尔. 人工智能系统的规制[J]. 法治社会, 2021(5): 110-126.

NOTES

1我国的智能投顾模式主要有仿Betterment的主流模式以及资产配置建议模式和证券投资模式三类,其中资产配置建议模式事实上并不属于主流的智能投顾模式,顾名思义,该模式主要提供资产配置建议,多为主动型资产组合,其目的主要在于销售金融产品;而证券投资模式则多为券商或股票IT公司提供作为一种增值服务服务于股票市场的分析,实质上也并非主流的智能投资顾问模式。思虑至此,本文所言智能投资顾问模式主要指主流模式,即以Betterment为原型的智能投顾模式。

2参见国务院《关于印发新一代人工智能发展规划的通知》(国发[2017] 35号)。

3因篇幅有限,加之事前监管应当优先于事后救济适用,故而本文主要从监管的角度来提出对投资者利益保护的构想。

4智能金融代理是指人工智能程序代替自然人从事金融业的数据分析、处理与服务。See Samir Chopra & Laurence F. White, A Legal Theory for Autonomous Artificial Agents, Ann Arbor: University of Michigan Press, 2011, p. 6.

5参见《证券投资业务暂行规定》第8、9条。

6参见《中华人民共和国证券法》第169条。

7参见《保险经纪人监管规定》第53条。

8参见徐汇区人民法院(2013)徐民二(商)初字第2158号民事判决书以及上海市第一中级人民法院(2015)沪一中民四(商)终字第380号民事判决书。