Finance

Vol.

09

No.

03

(

2019

), Article ID:

30058

,

11

pages

10.12677/FIN.2019.93020

The Analysis of Commercial Bank Deposit and Lending Spreads Trend Analysis under the Interest Rate Liberalization

Chenxi Wang, Yuexin Dong, Xu Zhang

Dalian University of Technology Business School, Dalian Liaoning

Received: Apr. 8th, 2019; accepted: Apr. 23rd, 2019; published: Apr. 30th, 2019

ABSTRACT

Based on the background of the deepening of interest rate liberalization process in China, this paper constructs indicators for the measurement of interest rate liberalization process with reference to relevant literatures, and analyzes the variation trend and related influencing factors of interest rate spread of commercial banks with the panel data of 50 commercial banks from 2008 to 2016. On this basis, the sensitivity of different types of banks to the changes of interest rate liberalization is compared and analyzed. The empirical results show that with the gradual deepening of the interest rate liberalization process, the spread of commercial banks gradually narrowed. In addition, profitability of intermediary business and quality of bank management are negatively correlated with the Interest Rate Spread of commercial banks. The degree of risk aversion, credit risk and transaction size are positively correlated with the Interest Rate Spread of commercial banks. Compared with large state-owned and joint-stock banks, local banks are more sensitive to the changes of interest rate liberalization. Finally, this paper gives some suggestions on how commercial banks should face the trend of interest rate liberalization.

Keywords:Interest Rate Liberalization, Spreads, Commercial Banks

利率市场化下商业银行存贷款利差趋势分析

王晨曦,董月新,张旭

大连理工大学商学院,辽宁 大连

收稿日期:2019年4月8日;录用日期:2019年4月23日;发布日期:2019年4月30日

摘 要

本文基于中国利率市场化进程不断深化的背景,参照有关文献对利率市场化进程测度进行指标构建,使用50家商业银行2008~2016年的面板数据对商业银行利差的变动趋势及相关影响因素进行分析。并在此基础上对比分析了不同类型银行对利率市场化变动的敏感程度。实证结果显示,随着利率市场化进程的逐步加深,商业银行的利差变动呈逐渐缩窄态势。除此之外,中间业务盈利能力、银行管理质量与商业银行利差成负相关关系;风险厌恶程度、信用风险、交易规模与商业银行利差成正相关关系。地方性银行相比于大型国有、股份制银行对利率市场化变动更敏感。最后,本文针对商业银行如何面对利率市场化下利差逐渐缩减的趋势给出了建议。

关键词 :利率市场化,利差,商业银行

Copyright © 2019 by authors and Hans Publishers Inc.

This work is licensed under the Creative Commons Attribution International License (CC BY).

http://creativecommons.org/licenses/by/4.0/

1. 引言

为快速推进中国市场经济建设并顺应金融市场利率市场化的国际趋势,我国于1996年首次放开银行间同业拆借市场利率,我国银行商业化和利率市场化改革正式开始。在存贷款利率方面,2004年央行先后放开对金融机构贷款利率上限和存款利率下限的管制,并于2013年对金融机构的贷款利率全面“松绑”,直至2015年中国人民银行决定取消存款利率上限,我国的利率管制已基本放开。自此,我国商业银行的存贷款利率将完全取决于市场中资金供求情况,其资产方和负债方均已初步实现市场化。历时20余年的中国利率市场化的“渐进式”改革基本收官。同时,2016年10月,国际货币基金组织正式把人民币加入特别提款权,体现了对我国利率改革的认可。

作为我国货币政策传导的中介指标、宏观经济的重要杠杆,利差水平决定着我国宏观经济的发展。在利率市场化的背景下,商业银行有了存贷利率定价的自主权,提高了资金利用率,促进我国金融市场的稳健发展。但利率市场化也使资产定价透明化程度加深,使存贷款利率波动更为剧烈,并加剧了银行间的竞争程度,进而对商业银行的利差水平造成影响。对于我国以往主要以利差获得收入的传统银行等金融机构而言,净利差是其最重要的收入来源。它反映银行效率的同时,体现了银行所处的宏观金融环境和社会资源配置过程中的中介交易成本 [1] 。存贷款利率市场化引致的银行更为激烈的价格竞争,会加大城市商业银行收入波动和破产风险 [2] 。净利差水平的下降,将对我国商业银行以利差作为主要收入来源的传统经营模式造成一定程度的影响。利率市场化下,国内商业银行更加重视定价策略和改进息差水平,并促使商业银行的管理重点从传统的存贷比和资本充足率向全方位的资产负债管理转变,这促使商业银行的管理模式和经营活动发生巨大变化 [3] 。

综上,分析和研讨我国商业银行在利率市场化逐渐加深的背景下存贷款利差变化趋势,有利于了解不同类型银行的获利能力和吸储放贷的策略、推动各类银行更好地适应利率市场化,使其协调有序地改进和发展。基于此,本文在考虑基准利差变动和存贷款基准利率浮动范围变动等政策对利差变化造成的影响外,引入了风险厌恶程度、中间业务盈利能力等市场因素,利用面板数据对利率市场化下我国商业银行利差变化趋势进行实证分析和检验。为我国商业银行的利率决策提出可行建议,强化风险管理,完善资产结构和质量,帮助银行提高经营效率,为银行的转型提出合理建议。

下文的研究架构如下:第二部分为文献综述。第三部分为实证研究设计,提出变量并建立模型。第四部分为检验结果和实证结果分析。最后一部分为研究结论和对策建议。

2. 相关文献综述及假设

2.1. 国内外相关研究

国外学者针对商业银行净利差相关影响因素的研究方法主要有做市商模型,并不断加入其他因素对该模型进行拓展。Ho和Saunders建立了H-S模型研究商业银行的利差,提出商业银行能够获得最优利差的四个决定性因素:市场结构、平均交易规模、风险规避程度和存贷款利率变动差异 [4] 。Allen在模型中加入异质性贷款,提出如果将银行间贷款需求的交叉弹性纳入考虑,净利差将会缩窄 [5] 。Angbazo在H-S模型中引入了利率风险和信用风险以及这两种因素间的交叉作用,并运用美国的商业银行业在1989~1993年间的数据对该模型进行研究 [6] 。Schumacher和Saunders使用1988年至1995年的美国和6个欧洲发达国家的614家商业银行的数据对这个模型进行了估计 [7] 。Martinet和Mody引入了外国银行参与因素研究其与存贷款利差之间的影响,结论为外国银行进入一国的银行体系的过程中利差会经历先低后高的变化 [8] 。Carbo和Rodriguez在理论模型中进一步考虑了传统因素和非传统因素,建立了一个多因素模型并基于此分析了欧洲商业银行的存贷款利差,结果表明存贷款的错配效应是利差降低的直接原因 [9] 。Lepetit认为非传统业务开展过程中产生的手续费是银行净利差的隐性成本的组成成分之一 [10] 。Maudos和Sobs建立了综合模型,并考虑了经营成本和非传统业务两大因素对利差造成的影响 [11] 。

国内学者近年来研究商业银行存贷款利差的主要方法,多是基于H-S模型或对其进行拓展深入研究,并联系我国利率市场化逐步放开的现实背景进行实证研究。陈宗胜等选取2000年至2008年间的32个银行样本,利用固定效应模型和随机效应模型对政策变量、宏观经济变量和市场变量对我国商业银行利差产生的影响进行了估计,结果表明影响利差的主要因素为利率政策以及利率市场化政策显著扩大了存贷款利差 [12] 。张育红和张宗益在基础的H-S中模型引入了非传统货款、非利差收入和央行基准利差三个因素,并使用我国23家商业银行8年间的面板数据进行实证分析,得出我国商业银行应持续提升中间业务盈利能力并注重金融产品发展的多样化 [13] 。程茂勇等在H-S模型中加入银行中间业务变量,得出运营成本、前期净利差以及市场垄断程度等因素均对商业银行净利差变动造成了显著的影响,而中间业务对现阶段的净利差的影响并不显著 [14] 。刘雷从H-S模型出发,基于Maudos和Solis的优化模型,从静态和动态两方面分别进行了回归,得出净利差随着利率市场化进程的不断深化,呈现先扩大后不断变小的结论 [15] 。黄艳秋对16家上市银行2010年第二季度至2015年第一季度的面板数据的回归结果表明:逐步放开存款利率上限和贷款利率下限管制的改革举措确实对银行利差有负的影响,但并没有引起利差的大幅收窄 [16] 。彭建刚等对H-S模型进行调整,并运用45家商业银行在2003年至2014年间的面板数据分析利率市场化对商业银行存贷款利差产生的影响 [17] 。实证结果表明,利率市场化与利差之间呈倒U型关系。

本文基于以往学者对利率市场化对商业银行利差影响的相关研究,建立线性回归模型,引入信用风险、风险厌恶程度、银行管理质量、中间业务盈利能力及交易规模作为控制变量,对两种不同方式的度量的自变量利率市场化指标进行了控制与不控制时间哑变量的四次有效回归,并对国有银行、股份制银行及地方小型银行进行分组回归。实证结果表明:利率市场化与商业银行利差之间存在显著负相关,且地方性小型银行的利差对利率市场化变动更为敏感。

2.2. 模型假设

2.2.1. 利率市场化与商业银行存贷款利差的关系

随我国渐进式的利率市场化改革进程的不断推进,利率政策是影响利差的重要因素。随着我国金融市场的逐步放开,使商业银行传统信贷收入的盈利模式受到冲击 [18] ,更多企业采取直接融资的措施,致使银行的优质客源减少,从而加剧了同业竞争。因我国于2004年就已取消贷款利率上限,故贷款利率相较与存款利率自由化程度更高。得因于商业银行间吸引贷款优质客户的竞争不断加剧、经济呈现下行趋势和地方债务重组等诸多影响因素,贷款利率的上升空间受限。随着我国经济结构的调整和增长方式的转变,预计未来我国经济总体流动性将处于总体偏紧的状态,商业银行存款增速也将持续放缓 [19] 。同时,由于我国实行的紧缩性宏观政策,社会存款意愿下降,而存款是传统商业银行主要资金来源 [20] ,使得商业银行不得不通过提升存款利率以吸引存款,进而增加了银行的经营成本。低放贷收益和高吸储成本致使银行利差减小。

基于此,本文提出假设1:

假设1:利率市场化与商业银行存贷款利差呈负相关关系。

2.2.2. 利率市场化下不同类型商业银行受到的影响

在我国社会主义市场经济体制下,不同类型的银行的目标客户群体不同 [21] 。大型国有银行的客户多为政府、央企等大型集团公司,这些大型公司在定价谈判中掌握较强话语权和议价权,大型国有银行的业务对象高度集中于此类大型客户导致对其贷款利率定价能力受限;而相对于国有银行,股份制银行的大型客户的较为分散,新增客户也主要是中小企业,而中小企业由于自身规模较小、盈利能力有限、谈判能力不高,使得股份制银行经常能以较高的利率水平完成贷款投放。而相较小规模银行而言,规模以上的银行拥有更强的贷款议价能力,它们能将资金成本的压力部分转嫁给贷款客户,此外商业银行还通过增加零售贷款和小微信贷等措施主动对原有的信贷结构进行调整,以提高贷款的整体收益率水平 [22] 。国外关于利率市场化的部分经验显示,对信贷结构做出调整后,商业银行的利差水平在改革之后高于改革之前。因此,利率市场化背景下,由于自主定价权的获得商业银行将在贷款利率制定方面更具灵活性。并且大型银行和中小银行在资产规模、经营策略、创新能力、机构网点、市场影响力等都有较大差距。相较中小银行,大型国有银行更大程度依赖中间业务等非利息收入,所以净利差水平也将较中小银行更低 [23] 。而在吸储能力方面,不同类型的银行差距也有较大差异 [24] 。

基于此,本文提出假设2:

假设2:利率市场化政策对不同类型商业银行的影响存在着一定差异。

3. 实证设计

3.1. 数据来源

本文选取了50个商业银行作为样本并将其分为三类:第一类为大型国有银行:中国银行、中国工商银行、中国建设银行、中国农业银行;第二类股份制银行:渤海银行、中信银行、交通银行、中国民生银行等10家银行;第三类为城市商业银行:上海农商银行、重庆银行、兰州银行等36家银行。样本期间覆盖2008~2016年,有效观测值有370个。数据来源于国泰安CSMAR数据库、历年的《中国统计年鉴》及各银行官方网站。

3.2. 研究设计

本文研究的被解释变量为商业银行净利差(IRS);解释变量则采用安辉和张芳在2017年提出的基于DEA方法构建的利率市场化进程测度(IRLI) [25] ,即依据中国人民银行所批准的利率浮动的范围,借鉴陶雄华、陈明珏的利率分类方法将我国的利率归纳为五大类总计14种利率 [26] ,将总体市场化进程以100%为目标,权衡参数的赋值条件对我国利率市场化进程进行测算所得到的测算结果;控制变量包括:1) 信用风险(CR),指对方到指定期限拒绝履约的风险。本文用银行贷款可能发生的呆、坏账准备金的使用比率即拨备覆盖率来衡量商业银行所面临的信用风险。拨备覆盖率越大,银行信用风险越小,存贷款利差越小。预期信用风险与净利差成正相关关系。2) 风险厌恶程度(RA)。风险厌恶是投资者规避投资风险的态度。在商业银行资产结构中可体现为股本占总资本的比例,比例越高,表示投资者对银行的获利能力越乐观。故本文用资本充足率作为风险厌恶程度的度量指标:资本充足率越高,风险厌恶程度越高,存贷款利差越大,预计与净利差成正相关关系。3) 中间业务盈利能力(PIB)。商业银行经营业务除传统的存贷款外,还包括本、外币结算、银行卡、票据担保等一系列中间业务,随着我国利率市场化不断深化,中间业务收入在整体收入中所占的比重也逐渐扩大。本文用银行非利息收入与总收入的比值代理这一变量,并预期该变量与利差成负相关关系。4) 银行管理质量(QM)。管理质量高意味着银行的运营效率高同时负担成本低,从而使其在竞争中享有优势,所以商业银行的净利差会随管理质量的提高而提高。本文采用成本收益率来代理该变量,预计该变量与净利差成正相关关系。5) 交易规模(LnTS)。银行可能面临的利率风险、经营风险、信用风险和市场风险等各类风险均随交易规模的扩张而增大,因此银行倾向于提高利差作为风险溢价。本文采用银行总资产取对数的方法来代理该变量,预期与利差成正相关关系。具体变量和计算方法如表1。

Table 1. Variable selection

表1. 变量选择

3.3. 建立实证模型

以IRS为因变量,考虑到利率市场化是逐年推进的以及影响商业银行存贷款净利差的其他因素,为控制这类因素对IRS产生的影响,本文建立如下实证模型:

(1)

其中 ,表示银行的数目,t表示以年为跨度的时间变量,α和β为模型的待估参数,μ为随机干扰项。

,表示银行的数目,t表示以年为跨度的时间变量,α和β为模型的待估参数,μ为随机干扰项。

4. 实证结果与分析

4.1. 描述性统计分析

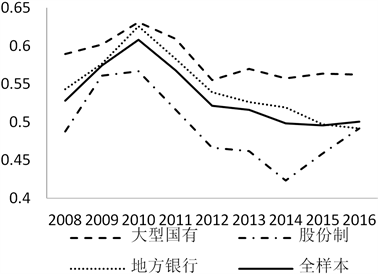

表2呈现了所选变量的描述性统计结果。观察数据可知,中国商业银行的平均存贷款利差(IRS)为0.53,其中最大值为0.82,最小值为0.21,这从一定程度上表明了不同类型的商业银行间利差水平有较大差异。大型国有银行的利差水平最高,平均值为0.58,高与行业平均水平;而股份制银行利差水平最低,为0.49;地方性中小银行的平均存贷款利差水平为0.54,与行业平均水平基本持平。

Table 2. Variable descriptive statistical results

表2. 变量描述性统计结果

从三类商业银行利差的变化趋势看,这三类银行的平均利差水平呈现出大体上相一致的变化趋势:从2008年至2010年逐渐上升,从2010年到2016年逐渐下降。其中值得注意的是,从2014年起,股份制银行的平均利差却与总体不同呈上升趋势。如图1所示。

Figure 1. The trend of average interest rate spread of Chinese commercial Banks

图1. 中国商业银行平均利差变动趋势

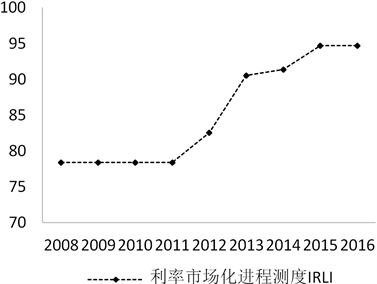

Figure 2. China's interest rate liberalization index trend

图2. 中国利率市场化指数走势

由图2可知,利率市场化指数(IRLI)的最大值为94.68,最小值为78.38。表明中国商业银行的利率市场化程度自2008年至2016年这段时间里存在着较大幅度的提升。从中国利率市场化推进进程来看,2008年到2012年中国的银行利率管制政策改变,利率市场化水平的提升速度也处于缓慢的水平;而自2012年起,中国人民银行下发新的利率政策,宣布放开居民定期储蓄存款利率,2013年我国全面放开金融机构的贷款利率管制,利率下限取消以后,利率市场化水平迅速上升。控制变量里,拨备覆盖率(CR)的均值为270.70为,其中大型国有银行的均值为212.40低于平均水平,而股份制银行为299.21高于平均水平,地方性为银行269.52稍低于平水平。以资本充足率表示的风险厌恶程度(RA)有较大差异,股份制银行为0.0133低于均值0.0198,其风险厌恶程度较低,表明其拥有更高的逐利动机,而大型国有银行和地方性银行则更重视风险。中间业务盈利能力(PIB)间的差异不明显,其中国有银行稍高,股份制银行次之,地方性银行较低,反映出相比之下地方性银行更依赖于传统的盈利方式即存贷款利差获利。管理质量(QM)上股份制银行达到了5.33,远高于大型国有银行和地方性银行,表明股份制银行的管理质量高,获利能力较强。银行规模(LNTS)上大型国有银行均值为29.35,股份制银行为27.23,地方性银为24.92。

4.2. 数据的回归结果分析

4.2.1. 全样本回归结果分析

由于2008~2010年的样本数据不足40个,故对2011年到2016年50家银行的数据进行回归分析,结果如表3所示。

Table 3. Results of full sample regression

表3. 全样本回归结果

注:*、**、***分别表示在10%、5%、1%显著性水平上达到显著。

(1)~(4)的回归结果分别是:使用利率市场化进程测度指标回归、控制时间哑变量,采用0~1虚拟变量作为利率市场化的代理变量回归、控制时间哑变量的四种结果。

分析上述实证结果,本文得出以下结论:

1、利率市场化进程测度(IRLI)在其中三种方式的回归结果里均与存贷款利差成负相关关系,且分别于1%、1%、5%的水平下达到显著。由此我们认为,随着近年来利率市场化不断深化,商业银行的存贷款利差呈逐渐收窄的态势。

2、风险厌恶程度(RA)在四种回归方式下均与利差成正相关关系,且都达到了1%的显著性水平。这是因为风险厌恶程度升高会导致股东对商业银行在经营管理过程中对资金的安全的保障要求提高,于是其要求的净利差也会随之提高,结果与预期相符。

3、由于本文选用拨备覆盖率来代理信用风险(CR),显然拨备覆盖率与信用风险呈负相关关系。因此结果所示在四种方式下的回归结果中拨备覆盖率均与利差成负相关的关系,且四者均在1%的显著性水平下显著。这说明信用风险与利差之间是正相关的。由于经济环境和企业经营等因素导致的客户违约风险,即信用风险时刻存在。银行面对的信用风险越大,就要通过更高的利差来获取更高的风险溢价。这与预期结果是一致的。

4、中间业务盈利能力(PIB)、银行管理质量(QM)在四种方法的回归结果下均与利差呈负相关关系,且都通过了1%水平的显著性检验。这是因为商业银行通过中间业务获利能力越强,表示着其自身业务创新的能力越强,能提供越是多样化的产品服务,利润来源的多样化使得净利差的重要性会降低;而成本收益比越高,则表示商业银行的经营管理水平越低,所以商业银行须提高存贷款利差以补偿损失。

5、交易规模(LnTS)在其中三种方法的回归结果下与存贷款利差呈正相关关系,且、并且三者均通过了1%水平的显著性检验。在采用0~1虚拟变量度量利率市场化这种方法的回归结果中是不显著的。本文认为银行交易规模应与利差成正相关,这是由于交易规模越大,银行面临的风险溢价就越高,则更需要利差提高来获取收入以补偿风险溢价。

综上所述并结合表3,在本文模型的所有解释变量里,自变量利率市场化进程测度(IRLI)、中间业务盈利能力(PIB)、银行管理质量(QM)与商业银行利差成负相关关系;风险厌恶程度(RA)、信用风险(CR)、交易规模(LnTS)与商业银行利差成正相关关系。其中,利率市场化变动1单位,利差反向变动0.22%~0.42%;信用风险变动1单位,利差正向变动0.013%~0.018%;风险厌恶程度变动1单位,利差正向变动4.26~4.29个单位;中间业务盈利能力变动1单位,利差反向变动4.68~6.75个单位。银行管理质量变动1单位,利差反向变动2.04%~2.20%;交易规模变动1单位,利差正向变动0.61%~0.83%。

4.2.2. 分类样本回归结果分析

为了进一步探寻利率市场化对不同类型银行的影响,我们对商业银行进行分类,分为大型国有银行、股份制银行与地方性银行三类分别进行回归分析,表4结果即为利率市场化下三类银行的利差趋势变化回归结果。

Table 4. Categorical regression results

表4. 分类回归结果

注:*、**、***分别表示在10%、5%、1%的水平下达到显著。

如表4所示,大型国有银行的利率市场化指数(IRLI)系数为−0.30,但仅达到10%的显著性水平,说明大型国有银行的存贷款利差随利率市场化进程的推进而减小,但是这种负相关关系较弱。而对股份制银行以及地方中小银行的回归结果中利率市场化指数(IRLI)的系数则分别为−2.15和−2.35,且达到了5%显著性水平。这表明股份制银行和地方性银行受到利率市场化进程的影响较大,其中地方性中小银行受到的影响最大。这一方面是由于国有银行处于垄断地位,同时具有资产规模和资源优势,议价能力较强,其业务对象也多为大型或中型国有企业,故利率价格波动较小,利差收入较为平稳;另一方面则是由于国有银行涉及的业务种类更加多元化,中间业务盈利能力较强,使国有银行对利率市场化进程产生的负面反应减弱。而股份制银行与地方性银行则可能不具备这些特征,在存款利率放开的政策环境下选择提升存款利率来保证市场份额,同时在贷款利率放开的政策环境下选择中小企业作为业务对象,提升贷款利率来获得补偿。所以国有银行受到利率市场化政策的影响较小,而股份制银行和地方性银行等中小型银行对其反应更为敏感,所受影响也更大。

5. 结论和政策建议

基于以上研究,本文得到结论如下:第一、中国利率市场化进程的逐步加深对我国商业银行存贷款利差产生显著影响,从2008年到2016年数据来看,随着利率市场化不断深化,商业银行存贷款利差逐渐缩小。第二、利率市场化的推进对不同类型的银行存在程度不一的影响,对大型国有银行的影响程度较弱,对股份制银行和地方性银行等中小型银行的影响较大,其对利率市场化的反应也更为敏感。

基于以上研究,本文提出如下建议:第一、增强金融创新能力,进行差异化发展。利率市场化下银行利差的缩小,使非利差中间收入逐渐成为银行新的利润增长点。尤其是股份制银行、地方性银行等中小型银行不能再局限于某种经营模式,而应根据业务特征选择适合自身的多元发展以及业务经营模式。比如地方性银行可充分利用其区域优势,提升其在地方项目的市场份额。第二、提升利率风险应对能力。利率市场化使影响商业银行存贷款利率的原因更为复杂,波动也将更为频繁。所以商业银行要有一定判断利率的能力。同时还应通过管理手段创新对利率风险进行规避、利用金融类衍生产品进行利率风险的分解或转移。第三、积极调整业务结构,提升中间业务竞争能力。尤其是中小型银行,在规模约束和利率市场化的两重影响下,须积极开展中间业务,提升非利息收入占比,降低对利差收入的依赖。

文章引用

王晨曦,董月新,张 旭. 利率市场化下商业银行存贷款利差趋势分析

The Analysis of Commercial Bank Deposit and Lending Spreads Trend Analysis under the Interest Rate Liberalization[J]. 金融, 2019, 09(03): 170-180. https://doi.org/10.12677/FIN.2019.93020

参考文献

- 1. 周鸿卫, 韩忠伟, 张蓉. 中国商业银行净利差率影响因素研究——基于1999-2006的经验证据[J]. 金融研究, 2008(4): 69-84.

- 2. 彭星, 李斌. 利率市场化、价格竞争与城市商业银行风险——来自面板数据门限模型的经验证据[J]. 商业经济与管理, 2015(5): 68-78.

- 3. 钱学洪. 利率市场化对我国中小型商业银行发展的影响[J]. 山东社会科学, 2016(12): 108-113.

- 4. Ho, T. and Saunders, A. (1981) The Determinants of Banks Interest Margins: Theory and Empirical Evidence. Journal of Financial and Quantitative Analysis, 16, 581-600.

- 5. Allen, L. (1988) The Determinants of Bank Interest Margins: A Note. Journal of Financial and Quantitative Analysis, 23, 231-235.

- 6. Angbazo, L. (1997) Commercial Bank Net Interest Margins, Default Risk, Interest-Rate Risk, and Off-Balance Sheet Banking. Journal of Banking and Finance, 21, 55-87. https://doi.org/10.1016/s0378-4266(96)00025-8

- 7. Saunders, A. and Schumacher, L. (2000) The Determinants of Bank Interest Rate Margins: An International Study. Journal of International Money and Finance, 19, 813-832. https://doi.org/10.1016/s0261-5606(00)00033-4

- 8. Peria, M. and Mody, A. (2004) How Foreign Participation and Market Concentration Impact Bank Spreads: Evidence from Latin America. World Bank Policy Research Working Paper, 3200-3216.

- 9. Valverde, S.C. and Fernández, F.R. (2007) The Determinants of Bank Margins in European Banking. Journal of Banking & Finance, 31, 2043-2063. https://doi.org/10.1016/j.jbankfin.2006.06.017

- 10. Lepetit, L., Nys, E., Rous, P. and Tarazi, A. (2008) The Expansion of Services in European Banking: Implications for Loan Pricing and Interest Margins. Journal of Banking and Finance, 32, 2325-2335. https://doi.org/10.1016/j.jbankfin.2007.09.025

- 11. Maudos, J. and Sobs, L. (2009) The Determinants of Net Interest Incomeinthe Mexican Banking System: An Integrated Model. Journal of Banking and Finance, 33, 1920-1931. https://doi.org/10.1016/j.jbankfin.2009.04.012

- 12. 陈宗胜, 董飞跃, 任重. 利率市场化条件下的商业银行利差: 2000-2008 [J]. 学习与探索, 2009(6): 137-140.

- 13. 张育红, 张宗益. 中国银行业净利差的影响因素[J]. 金融论坛, 2010, 15(6): 22-27.

- 14. 程茂勇, 赵红. 我国商业银行利差影响因素研究[J]. 数量经济技术经济研究, 2010, 27(5): 73-87.

- 15. 刘雷. 中国利率市场化对商业银行净利差影响研究[D]: [硕士学位论文]. 保定: 河北大学, 2015.

- 16. 黄艳秋. 利率市场化对我国商业银行利差水平的影响研究[D]: [硕士学位论文]. 南京: 南京大学, 2015.

- 17. 彭建刚, 王舒军, 关天宇. 利率市场化导致商业银行利差缩窄吗?——来自中国银行业的经验证据[J]. 金融研究, 2016(7): 48-63.

- 18. 巴曙松, 严敏, 王月香. 我国利率市场化对商业银行的影响分析[J]. 华中师范大学学报: 人文社会科学版, 2013, 52(4): 27-37.

- 19. 李宏瑾. 利率市场化对商业银行的挑战及应对[J]. 国际金融研究, 2015(2): 65-76.

- 20. 巴曙松, 刘睿, 陈桂敏. 利率市场化、所有制结构与银行风险水平[J]. 国际金融, 2018, 442(4): 11-17.

- 21. 李慧华, 巴曙松. 利率市场化下我国不同类型商业银行利率风险的实证分析[J]. 苏州大学学报(哲学社会科学版), 2018, 39(1): 101-106.

- 22. Brody, D.C. and Hughston, L.P. (2001) Interest Rates and Information Geometry. Proceedings of the Royal Society A: Mathematical, Physical and Engineering Sciences, 457, 1343-1363.

- 23. 王宇, 李宏瑾. 利率市场化条件下的中央银行基准利率——兼论价格型货币调控机制[J]. 金融评论, 2015, 7(2): 43-56+124.

- 24. 刘飞. 利率市场化背景下中小银行利率风险分析——基于四川省4类中小法人金融机构的考察[J]. 财经科学, 2014(12): 11-21.

- 25. 安辉, 张芳. 创新驱动、利率市场化与银行业效率提升[J]. 改革, 2017(3): 139-149.

- 26. 陶雄华, 陈明珏. 中国利率市场化的进程测度与改革指向[J]. 中南财经政法大学学报, 2013(3): 74-79.