Advances in Social Sciences

Vol.

10

No.

04

(

2021

), Article ID:

41678

,

10

pages

10.12677/ASS.2021.104120

作业成本法的应用

——以杭州电缆股份有限公司为例

姚灵一

湖州师范学院经管学院,浙江 湖州

收稿日期:2021年2月24日;录用日期:2021年4月13日;发布日期:2021年4月20日

摘要

作业成本法是管理会计界成熟及运用广泛的成本核算和管理的方法,被大多数管理制度完善的企业所运用。杭州电缆股份有限公司是富春江通讯集团有限公司的核心企业,本文在对作业成本法的研究背景、意义、国内外发展概况以及其原理及实务运用的基础上,以杭州电缆股份有限公司为例,通过分析作业成本法在该公司的必要性和可行性,对其进行一系列的研究,并通过客观方法运行结果评价该方法在杭州电缆具体运作过程中起到的积极作用,最后阐述将本方法进行同行业企业推广的理论与实践意义。

关键词

作业,作业动因,作业成本法

The Application of Activity-Based Costing (ABC)

—A Case Study of Hangzhou Cable Co. Ltd.

Lingyi Yao

School of Economics and Management, Huzhou University, Huzhou Zhejiang

Received: Feb. 24th, 2021; accepted: Apr. 13th, 2021; published: Apr. 20th, 2021

ABSTRACT

Activity-based costing (ABC) is well-known cost accounting and control method, which is often used by many enterprises. Hangzhou Cable Co., Ltd. is the core enterprise of Fuchunjiang Communication Group Co., Ltd. Based on the introduction of the research background, significance, general situation at home and abroad, and the difference and connection between ABC in principle and accounting method, this paper takes Hangzhou Cable Limited shares as an example, analyzes the necessity and feasibility of activity-based costing method in the company, and makes a series of research on it. The positive effect of this method in the concrete operation process of Hangzhou cable is evaluated through the operation results of the objective method. Finally, the theoretical and practical significance of promoting this method to enterprises in the same industry is expounded.

Keywords:Activity, Activity Driver, Activity-Based Costing

Copyright © 2021 by author(s) and Hans Publishers Inc.

This work is licensed under the Creative Commons Attribution International License (CC BY 4.0).

http://creativecommons.org/licenses/by/4.0/

1. 研究背景和意义

传统制造环境下生产过程劳动力密集、产品大批量和标准化,而随着现代科学技术的发展,传统制造环境也在发生改变,就像新技术改变我们的日常生活那样的自然和不可逆转。技术改革已经渗透到社会中的各个领域,信息技术的发展、人们的观念以及行为都受到了极大的影响,现代企业的管理理念和管理技术都开始发生翻天覆地的变化。在这种新制造环境下,同类企业之间的产品趋同,企业想要保持竞争优势,最直接的就是进行价格战。而在价格战中最重要的就是“成本领先”。不可忽视的是传统模式的成本管理已经在制约企业的发展。企业发展需要一个新的成本核算、管理方法,让企业能够适应新技术下的生产环境,并保持较高的竞争优势。

中国制造是世界上认知度最高的标签之一,随着我国对外开放的步伐逐渐迈进,制造型企业的规模也随之扩大,传统模式下的企业成本核算思想的发展速度远比不上企业规模的扩张速度,传统成本核算也无法满足现代企业成本核算要求。随着经济的发展,市场的更新速度不断加快,企业的竞争也出现了白热化的趋势。适应新的经济环境,对企业成本管理提出新的要求,是大势所趋。如果能够在同等的条件下有效降低单位成本,就能够推动企业稳定长线发展。成本管理是提升企业竞争力的有效手段,一个企业生产经营的所有过程始终由成本贯穿连接,直接影响企业的利润,继而影响其发展。

2. 研究基础及文献综述

2.1. 理论基础

作业成本法又叫做作业成本计算法或作业量基准成本计算方法,是一个企业在核算和管理产品成本时,将生产流通过程按照核算和管理的可行性,划分不同的作业,以作业为核心,确认和计量耗用企业资源的所有作业,将耗用的资源成本准确地计入作业,然后选择成本动因,将所有作业成本分配给成本计算对象(产品或服务)的一种成本计算方法 [1]。

在会计处理制造费用时借鉴作业成本法是很有利的。在作业成本法中,不仅需要对生产活动发生的成本展开核算,还会在事先进行生产规模的分析,结合参考指标进行生产工作的分解,落实到各个部门中,让所有成员参与到企业生产中,为后期各个部门的绩效考核提供基础。

2.2. 国内外研究现状

国外关于作业成本法的理论及研究研究较为成熟。Torbianelli (2005)以作业成本理论为基础强调企业应在促进个体市场竞争优势持续强化的基础上对事后核算主导的成本控制体系逐步完善 [2]。George J. Staubus (2005)主张成本分配同资源有效性间存在着直接的关联,且同时就以作业为代表的同作业成本相关的不同概念进行了界定 [3]。Sievaenen、Suomala和Paranko (2004)以作业成本法为依据进行产品成本核算的方式予以介绍,取得的成本信息为企业进行准确的产品盈利性分析提供了很好的依据 [4]。

国内理论与实务界也随之进行了多层面的研究,干芬(2015)在研究传统成本法和作业成本法之间的差异性时,通过作业成本法,不仅仅能够更加高效地进行企业成本核算,还能够提高成本信息的准确性 [5]。沈叶静(2015)企业应当改变传统的生产管理理念,通过对生产模式进行创新,提升作业成本控制意识,建立完善的现代化质量管理体系,结合作业成本法,有效提升企业作业成本核算效率 [6]。武静芳,赵玉荣(2015)当前企业的现代管理理念,随着社会的发展而产生了变化,无论是企业的生产技术还是成本管理方法都受到了一定影响,企业必须引入作业成本法,才能够适应技术改革所带来的变化 [7]。游然(2016)以标准成本法与作业成本法为基础,研究两者的融合,结合二者的优点加以完善,并在某食品饮料企业中进行实例应用,建设性地提出了新的成本控制管理模式,以求达到为企业的经营管理提供准确的信息,使企业最大化的降低成本 [8]。

综上所述,作业成本法是企业成本核算和管理的科学方法,相较于传统的成本核算方法,主要在制造费用的核算和管理上体现其优越性。在供给侧深入改革的时代背景下,企业所生产的产品更注重质量的保证及产品具备个性化的特点,因此制造费用在产品成本中的占比日益增加。推广和应用较传统成本核算方法更科学作业成本法具有迫切性。

3. 杭州电缆成本核算现状

杭州电缆股份有限公司(证券代码:603618,股票简称:杭电股份)是浙江富春江集团的核心企业,前身为杭州电缆厂(杭州中策电缆股份有限公司),始建于1958年。杭州电缆股份有限公司是浙江省电线电缆协会连任理事长单位,2008年以来一直被评定为国家高新技术企业。企业产品商标为“永通”牌,自1998年以来一直被评为浙江省名牌产品。

电线电缆产业是工业基础性行业,其产品广泛应用于能源、交通、通信、汽车、石化等领域,在我国国民经济中占有极其重要的地位。近年来,随着我国经济的快速发展,电线电缆产业也随之发展壮大,2006年至2020年,电线电缆行业的综合收入持续增长,产品应用领域不断拓宽。

电缆行业是传统的制造业,制造成本占比较高。事实上,电缆生产的过程工艺流程明晰,有助于科学划分作业,针对不同的作业,明确作业动因。杭州电缆现行采用的成本核算方法是定额法,该方法的核算流程为:生产部门负责成本的核算和控制,财务部门负责数据汇总和分析。事前由人事部门和生产部门制定好产品的工时定额和材料消耗定额,月末在计算出材料定额成本的基础上加减盘点差异和半成品差异,计算出当月产品的实际成本,当月的制造费用和人工成本按照实际发生额在完工产品按照工时定额比例进行归集分摊,月末在产品核算按照产品工序流程只核算材料成本。

产品的总成本由直接材料,直接人工和制造费用构成,生产成本与费用构成如图1。

该公司的制造费用中材料占了80%以上,由于生产流程管理中对工艺质量管理不及时,产品的质量问题往往到入库前最后一道质检工序才能发现,材料的损耗会发生不可逆转的出现,成本管理出现极大的需求。在此情况下,若采用作业成本法进行产品成本的核算和管理,能够及时帮助管理人员进行成本和质量的控制,大大减少不必要的损失。

Figure 1. Constitution of cost and expense

图1. 产品生产成本与费用构成

杭州电缆股份有限公司现行成本的计算是根据每一道生产工序所需要的材料消耗、人工消耗,最后在分摊到每件产品中去最后得出产品的成本。下面以该公司生产量最大的四种产品(VV22、YJV 8.7/15kv、NHVV、YJV 0.6/1kv)成本核算为例(见表1)。

Table 1. Relevant cost about the four kinds of cable

表1. 四种电缆的相关成本

该公司在核算成本时,是根据人工耗时来分摊制造费用,计算结果如表2:

Table 2. Manufacturing overhead about the four kinds of cable

表2. 四种电缆的制造费用

注:制造费用分配率 = 总制造费用/总耗时人工 = 791,700/(150 + 100 + 90 + 60) = 1979.25;VV22制造费用 = 150 × 1979.25 = 296,887.5;YJV 8.7/15kv制造费用 = 100 × 1979.25 = 197,925;NHVV制造费用 = 90 × 1979.25 = 178,132.5;YJV 0.6/1kv制造费用 = 60 × 1979.25 = 118,755。

单位产品成本计算如表3:

Table 3. Unit cost about the four kinds of cable

表3. 四种电缆的单位成本

4. 作业成本法的体系构建

作业成本法结合过程中,首先是给出产品生产中每个阶段的单位标准成本,其次是分析成本变动范围,进行实际发生成本的核算,然后结合规定进行标准成本的核算,对比两者差异,分析差异根源所在,再次进行成本控制管理 [9]。

4.1. 作业成本法的核算程序

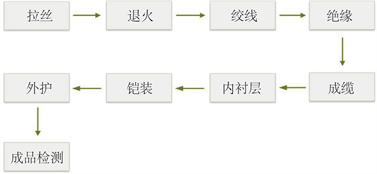

作业在作业成本法的核算和管理处于核心地位,确认作业是实现作业成本法的第一步,生产的过程是由一系列的作业构成,所以作业是对生产工艺的抽象的归类。

Figure 2. Production process of cable

图2. 电缆生产工艺流程

对于杭州电缆,我们按照其电缆的工艺流程(图2)对电缆的生产根据工艺流程划分以下作业。列出作业清单(表4)。

Table 4. Operation list

表4. 作业清单

一般来说,作业数量越多,成本核算越准确 [10]。根据会计核算的重要性原则,做了进一步的简化。列出上述作业清单,一共可划分为8个作业。企业在计划生产产品之前,要提前审查可能会对产品成本造成影响的所有环节,提前制定生产计划。在调查市场和行业的基础上,确定控制成本的多方面标准,比如分配制造费用标准、直接人工和直接材料标准成本,还要对成本管理所要实现的目标和方向进行界定。在应用实践中企业要以事先设置的成本标准作为依据严格限制和监督各项费用的支出情况,合理安排生产活动,保证生产节奏有条不紊地进行,同时严格执行预先制定的标准,从而提高企业的经济效益。

确定作业相对应的成本动因,分析其资源的消耗,如表5:

Table 5. Table of cost driver

表5. 成本动因表

4.2. 作业成本法的核算

经过前面的作业分析,作业确认等为作业法的计算提供了数据上的支持。

材料上的消耗是直观的,可以直接表示出来,例如:原材料的消耗可以直接从领用多少,结余多少中直接得出,其余辅助材料也是如此。

部分资源的消耗不能直接的得出,需要经过计算得出。例如:电力的消耗,人工工时的消耗,都是通过单位计算得出,并不是单纯的定额。

对于人工费、维修费、动力费、折旧费、检验费等支出,归集到不同的作业中。作业资源总消耗如表6所示:

Table 6. Activity cost pool

表6. 各成本库成本

成本动因分配率也称为成本动因率,是一个比率指标,指的是单位成本动因量应分担的作业成本库的成本。要计算成本分配率,就要得到作业成本库所汇集的总成本,用作业成本库的成本除以总的成本动因量就得到成本动因分配率。具体计算公式如公式如下:成本库的成本动因 = 成本库的成本/成本库的成本动因量。

根据上述表格计算成本动因率如表7:

Table 7. The calculation table of cost-driver rate

表7. 成本动因率计算表

对应产品的作业成本:作业成本 = 成本动因分配率 * 成本动因量

计算结果如表8:

Table 8. Activity cost about the four products

表8. 四种产品的作业成本

现在我们得到的是某种电缆产品的制造成本,最终要算的是电缆产品的完整成本,加上直接人工和直接材料成本即可。

总成本 = 作业成本 + 直接材料 + 直接人工

单位成本 = 总成本/产量

Table 9. Unit cost about the four products in Activity-based costing

表9. 四种产品在作业成本法下的单位成本

4.3. 两种成本核算差异分析

通过对上表3和表9的数据分析对比之后(参见表10),可以得出现行成本法对产品制造成本的扭曲程度和产品本身的技术含量,工艺复杂度以及产品批量是相关的。在用现行成本法核算时,批量少、工艺较复杂的产品的制造成本出现了的低估;而一些批量较大,工艺成熟的制造成本被高估。导致成本的核算不科学,为接下来的决策提供了错误的信息,造成决策失误,影响企业的发展,四种产品在两种成本核算下的成本差异:

Table 10. Cost variance of four products in two cost accounting methods

表10. 四种产品在2种成本核算下的成本差异

这个结果符合现实情况,同时也符合我们的正常逻辑思维。因为,目前制造企业的制造费用的提高主要依靠科学技术的进步以及自动化水平的提高 [11]。技术简单、工艺成熟、生产量大的早期产品和提高的这部分制造费用没有实际的联系。但是,由于按照产量相关的人工消耗费划分制造费用的方法没有改变,这些新增的制造费用也被强行分配到了早期产品中,这种制造成本划分造成了技术简单,工艺成熟但生产量大的产品分配了大量应由技术复杂,工艺难度大、产量较小的新产品的负担的制造成本,导致成本的不科学,扭曲产品的成本。所以采用作业成本法核算成本更加的准确和科学。

5. 巩固措施

5.1. 科学划分作业及作业中心

作业及作业中心是作业成本法的主要控制对象,是运用作业成本法的基础,因此,作业的划分对于企业的成本控制具有重大意义。如果作业划分得过于粗糙,会使作业的范围过广,会降低系统的计算精度,成本责任难以界清,不利于成本控制,但是如果划分得过细致,必然要加大系统的工作量,降低工作效率,增大系统成本。因此,企业应根据自身的情况协调好这一矛盾,认真仔细考虑以下三方面的问题:达到一定的计算精度,确保数据的有效性;有利于分清责任,便于进行成本控制;工作量适中,要有适合的工作效率。作业及作业中心的划分方法是通过分析企业的经营过程,制作过程流程图,对过程流程图作深入细致的分析,结合企业自身的经营特点,生产、工艺特点,组织机构特点来划分。

5.2. 加强专业人才培养和储备人才的建立

作业成本法要根据时代的变化,根据物价水平进行相应的调整,企业需要具备专业的管理会计人才,根据生产工艺进行及时修改,科学制定作业,继续达到节约成本的目的。管理会计人才是运用专业的成本核算和管理知识,因此需要企业尽快培养和聘任专业的管理会计人才,加强专业人才培养和储备人才队伍的建设,提高企业的软实力。

5.3. 不断结合先进方法升级管理

通过第四章的对比分析(根据表10),相对传统的成本核算方法,作业成本法流程虽复杂,但是对于产品的成本核算更为精确,并可以有效地进行产品质量的检验,从而达到改善企业的生产经营状况和加强成本控制的目的。传统的成本法将制造费用作为一个整体制定消耗标准,进行成本核算和监督。如今,其缺陷在生产领域越来越明显,而作业成本法将注意力集中于制造费用,通过将产品的生产过程划分为不同的作业,建立作业成本库,分别寻找出资源消耗和作业发生的资源动因和作业动因,从而达到以作业为桥梁,将资源间接分配到产品上的目的,如果能将这两者方法结合起来使用,对于产品的成本和制造费用的分配必将更加合理,分析这些成本形成的动因,更有利于成本的控制,升级成本管理 [12]。

6. 研究总结

随着现代科技水平不断提升和企业间的竞争趋于激烈,如何更加有效地提高企业的利润率,稳定在行业中的地位,成为每一家企业都应思考的问题。在所有的解决方式中,降低企业成本无疑是最根本有效的方式。在国内外,有大批学者先后研究企业成本核算管理方式,提出了许多先进理论,但是仍有较大多数的企业采用传统成本管理方式,单一的成本核算方法对于种类多样且复杂的国内企业来说,极大地阻碍和限制了其发展。杭州电缆股份有限公司是一家国家高新技术企业,集科研、制造、销售于一体的专业电线电缆企业。公司的主要产品覆盖220 kv及以下电力电缆、大截面大跨距系列的铝合金导线、特种电缆、架空导线等系列。通过调研后,作业成本法并不是万能的,它适用于产品多样,且间接成本大的企业。我们得出以下总结:作业成本法依赖企业科学管理体系。作业成本法是把成本核算的单位放在作业及作业中心,成本核算量巨大,这就要求企业具备科学和现代化的管理体系,能负载较大数据量的成本核算和管理要求。

文章引用

姚灵一. 作业成本法的应用——以杭州电缆股份有限公司为例

The Application of Activity-Based Costing (ABC)—A Case Study of Hangzhou Cable Co. Ltd.[J]. 社会科学前沿, 2021, 10(04): 889-898. https://doi.org/10.12677/ASS.2021.104120

参考文献

- 1. 财政部会计资格评价中心. 高级会计实务[M]. 北京: 经济科学出版社, 2020: 275-289.

- 2. Torbianelli, V.A. and Chieruzzi, F. (2005) From Transition to Innovation: Policy Issues in a Knowledge-Based Economy. Transition Studies Review, 12, 240-253. https://doi.org/10.1007/s11300-005-0061-0

- 3. Staubus, G.J. (2005) Activity Costing and Input-Output Accounting. Richard D. Irwin, Inc., Homewood, IL.

- 4. Sievaenen, M., Suomala, P. and Paranko, J. (2004) Product Profitability: Cause and Effects. Industrial Marketing Management, 33, 393-401. https://doi.org/10.1016/j.indmarman.2003.08.017

- 5. 干芬. 浅析如何利用作业成本法进行产品盈利分析[J]. 现代商业, 2015(30): 132-133.

- 6. 沈叶静. 基于作业成本法下的企业成本控制模式构建[J]. 企业改革与管理, 2015(15): 111.

- 7. 武静芳, 赵玉荣. 作业成本法在企业成本核算中的应用[J]. 农村经济与科技, 2015(7): 110-114.

- 8. 游然. 作业成本法与标准成本法的融合研究[J]. 企业改革与管理, 2016(19): 47-49.

- 9. 吴言欢. 作业成本法应用的成本效益分析[J]. 现代商业, 2011(32): 342-243.

- 10. 张振海. 作业成本法在我国企业中的应用研究[J]. 财经界(学术版), 2015(1): 31.

- 11. 何静洁. 作业成本法在制造企业成本管理中的应用[J]. 财经界(学术版), 2015(6): 75, 137.

- 12. 邓雅文, 刘峻钧, 陈雨真. 浅谈作业成本会计与传统历史成本会计的区别[J]. 商讯, 2019(16): 148-149.