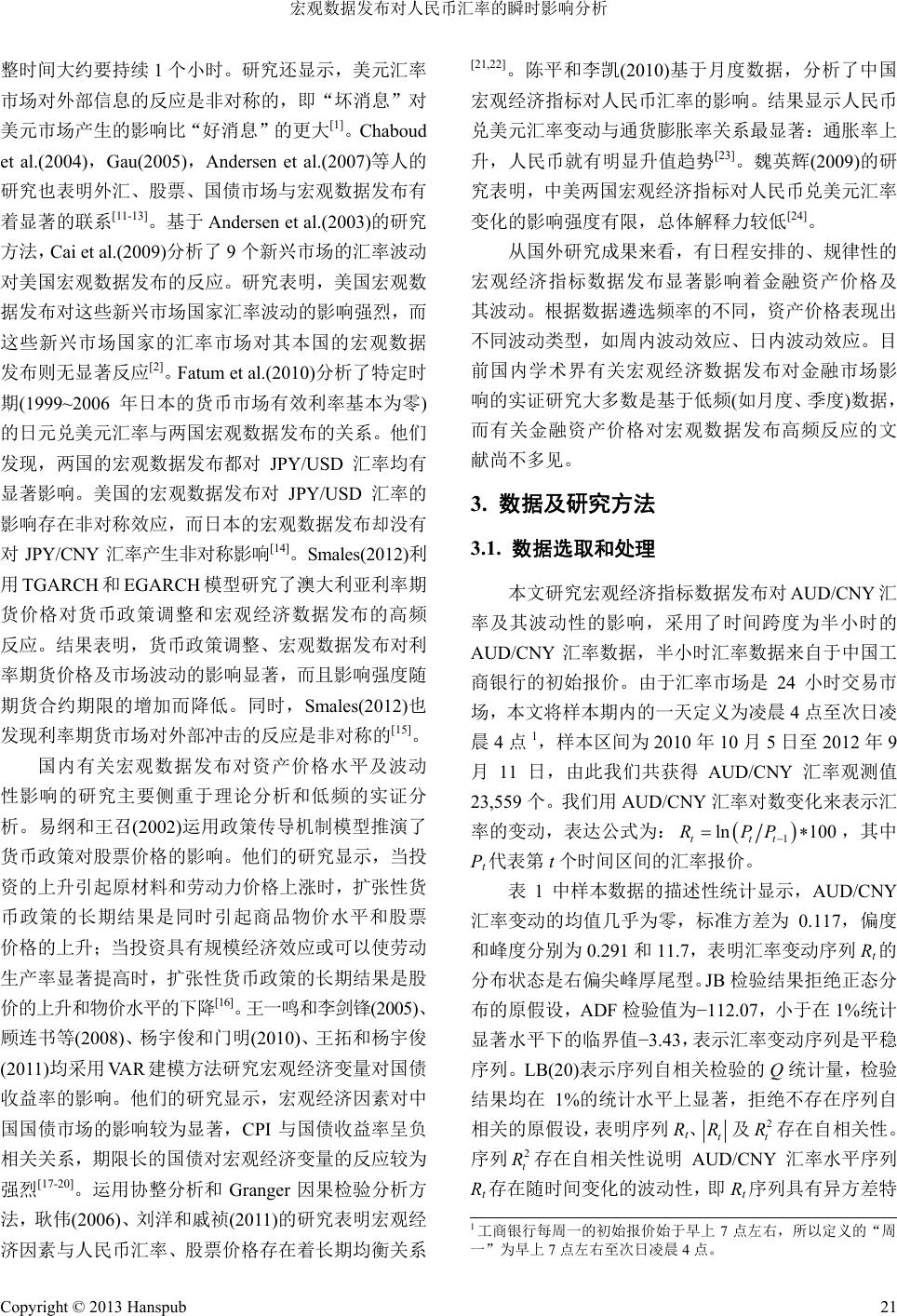

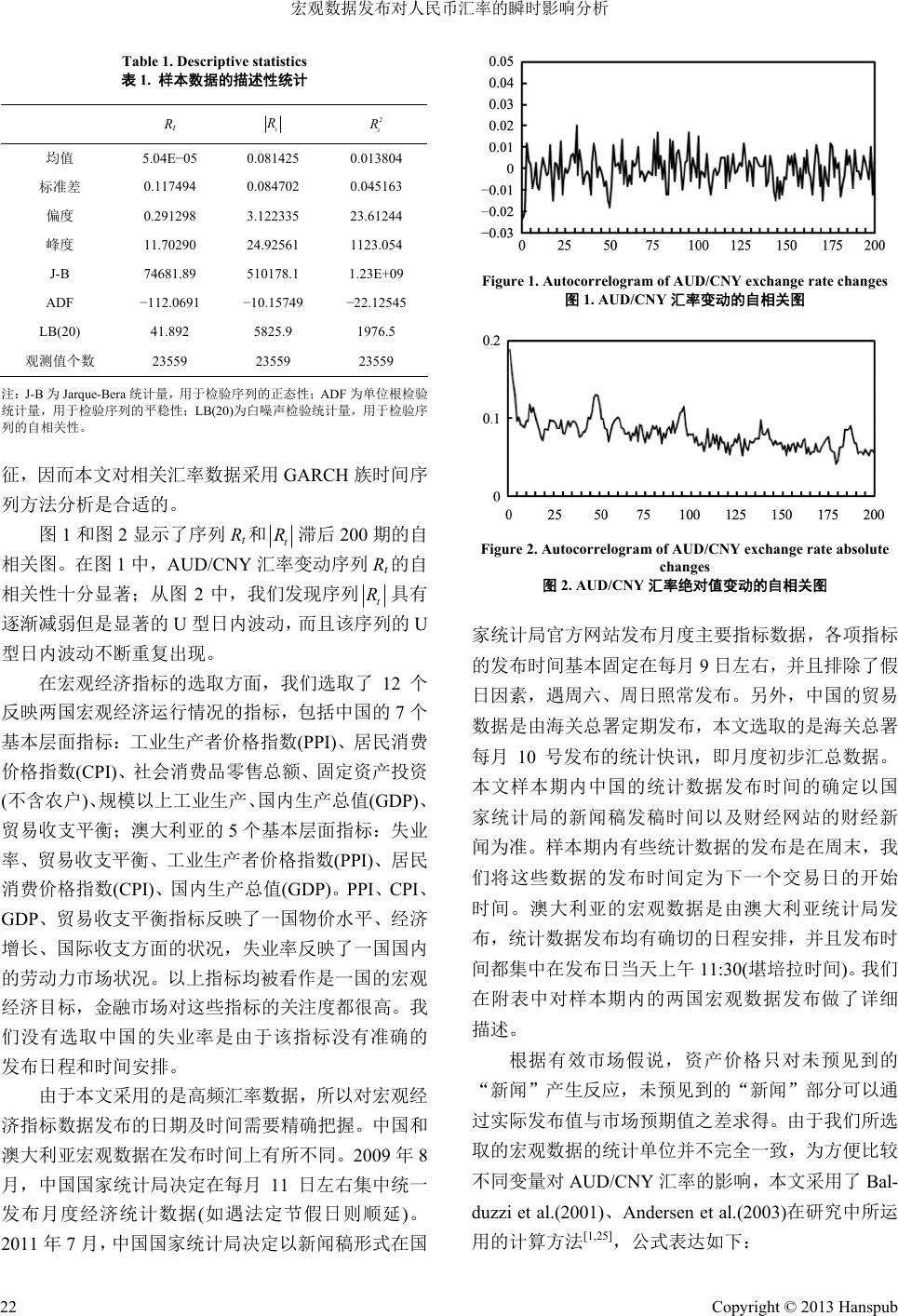

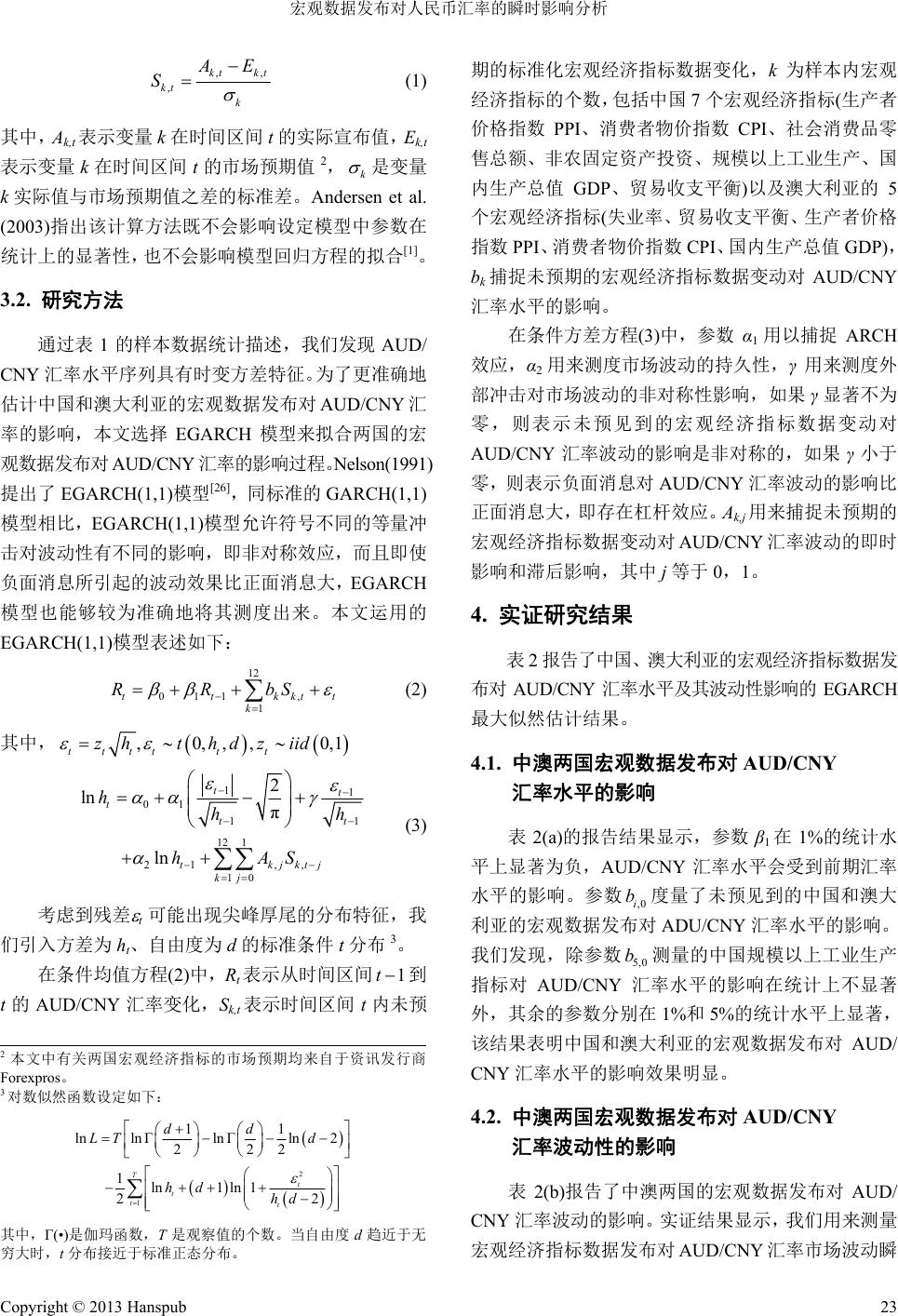

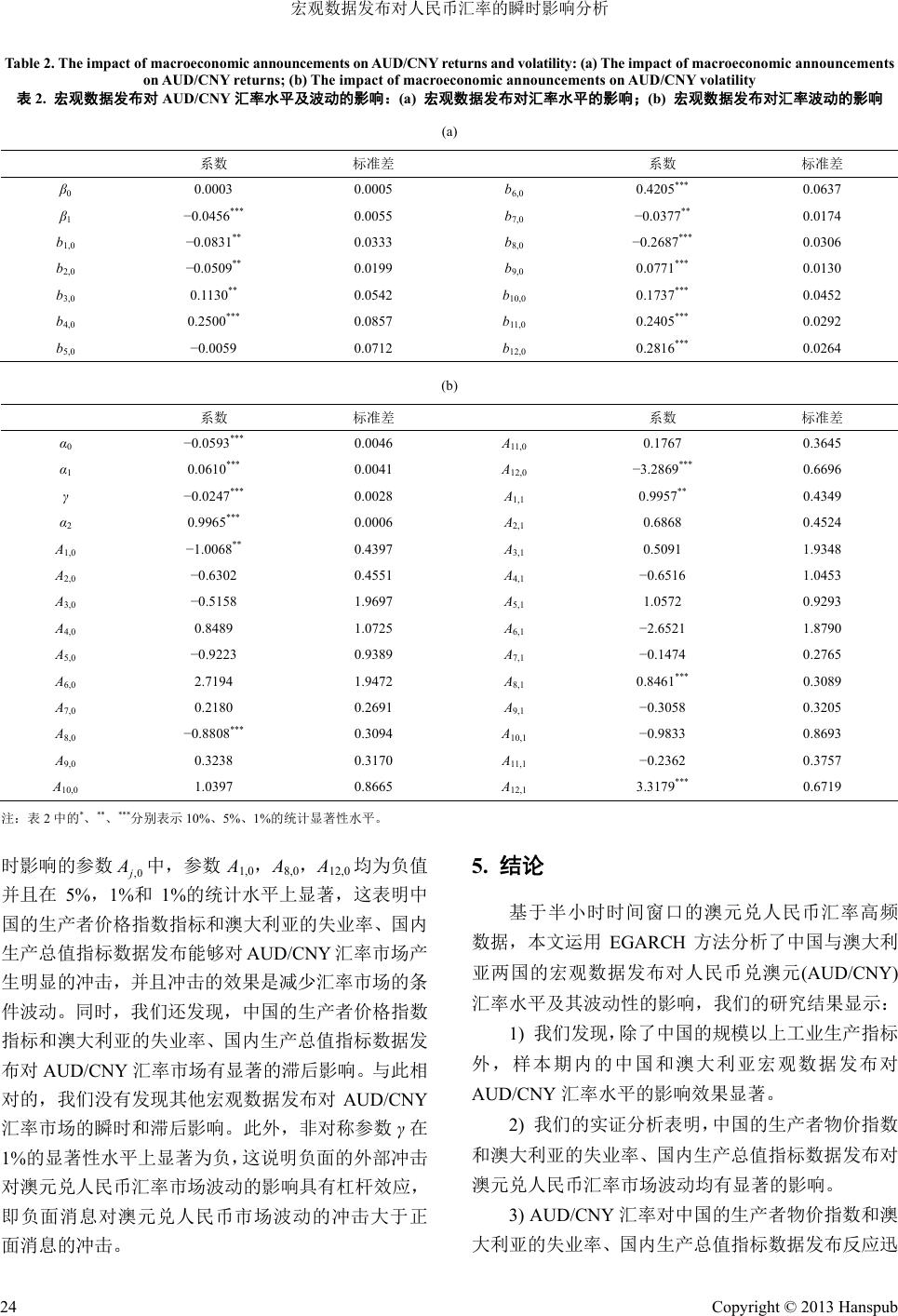

Finance 金融, 2013, 3, 19-26 http://dx.doi.org/10.12677/fin.2013.32004 Published Online April 2013 (http://www.hanspub.org/journal/fin.html) The Impact of Macroeconomic Announcements on RMB Exchange Rate —An Empirical Investigation Based on EGARCH Model Jixu Jiang, Xinsheng Lu School of Economics, University of Jinan, Jinan Email: stunet2005@126.com, Xinshenglu@hotmail.com Received: Feb. 18th, 2013; revised: Mar. 16th, 2013; accepted: Mar. 28th, 2013 Copyright © 2013 Jixu Jiang, Xinsheng Lu. This is an open access article distributed under the Creative Commons Attribution License, which permits unrestricted use, distribution, and reproduction in any medium, provided the original work is properly cited. Abstract: Utilizing EGARCH model and a dataset consisting of 30-minute AUD/CNY returns from October 5, 2010 through September 11, 2012, we examine the reaction of AUD/CNY returns and volatility to sched- uled macroeconomic announcements of China and Australia. We find that pronounced announcement effects of Chinese and Australian macroeconomic news on AUD/CNY returns are observed. Announcement surprises of Chinese PPI, Australian unemployment rate and GDP impact the volatility contemporaneously and induce the volatility to last longer time. We also find the presence of asymmetric effect of macroeconomic announce- ments. Keywords: Macroeconomic Announcement; EGRACH Model; Announcement Effect 宏观数据发布对人民币汇率的瞬时影响分析 —基于 EGARCH 模型的实证研究 蒋济续,卢欣生 济南大学经济学院,济南 Email: stunet2005@126.com, Xinshenglu@hotmail.com 收稿日期:2013 年2月18 日;修回日期:2013 年3月16 日;录用日期:2013 年3月28 日 摘 要:本文采用澳元兑人民币汇率高频数据,运用 EGARCH 模型分析了 2010年10 月到 2012 年9 月期间中国和澳大利亚两国的宏观经济指标数据发布对澳元兑人民币(AUD/CNY)汇率水平及其波动 性的影响。研究结果显示,中国和澳大利亚的宏观经济指标数据发布对澳元兑人民币汇率水平有显著 的影响效果。中国的生产者物价指数和澳大利亚的失业率、国内生产总值指标数据发布能够引起 AUD/ CNY 汇率市场的显著波动,并且该波动具有持久性特征。宏观数据发布对人民币汇率市场波动的影响 具有非对称性。 关键词:宏观数据发布;EGARCH 模型;宣布效应 1. 引言 反映宏观经济走势与周期的宏观经济指标数据 的定期与不定期发布是否是驱动金融市场资产价格 变动的主要因素?在包括外汇市场在内的中国金融 市场,国家统计部门定期与不定期发布的各种宏观数 据是如何影响人民币汇率水平及其波动性的?这些 Copyright © 2013 Hanspub 19  宏观数据发布对人民币汇率的瞬时影响分析 问题一直以来都吸引着学术界和金融业界的广泛关 注。根据理性预期和有效市场理论,宏观经济指标数 据发布(后简称“宏观数据发 布 ”)之后,其新闻效应 会通过各种传播渠道传递给金融市场的参与者,金融 市场的各种参与者会依据自己对宏观经济数据意外 变动的预测和研判来决定和调整其未来的投资策略 与投资组合,其结果必然会引起资产价格的顺周期或 逆周期性的波动。近年来,国内外许多学者都致力于 宏观经济数据发布是否对资产价格有影响,实际影响 的大小以及影响的时效性等方面的研究(如Andersen et al., 2003; Cai et al., 2009; Kim et al., 2004)[1-3]。外汇 市场作为宏观数据发布的媒介和载体,必然会对宏观 数据的变化作出反应。最重要的是,汇率市场是双边 性的——是和涉及汇率的两个国家的宏观经济走势 联系在一起的,汇率市场为同时检验两个国家宏观数 据发布的市场效果提供了一个最好的平台。然而,国 内有关人民币汇率波动对宏观数据发布的反应方面 的研究却并不多见。基于以上考虑,本文选取了澳元 兑人民币(AUD/CNY)汇率高频数据,运用 EGARCH 模型来分析中国和澳大利亚的宏观经济指标数据发 布对人民币兑澳元汇率水平及其波动的影响。我们的 研究由此视角展开,这在国内相关研究之中尚属首 次。 2. 文献评述 近年来,国外已有不少研究关注金融市场对定期 发布的宏观经济数据的低频和高频反应。低频反应研 究一般基于资产价格日数据展开。例如,Kim et al. (2004)基于 GARCH(1,1) 模型研究了 6个美国宏观经 济指标数据发布对股票、国债、外汇市场的影响。研 究结果显示,贸易收支平衡的未预见部分对美元汇率 水平的影响最强,三个市场都表现出显著的周内效 应、ARCH 效应、GARCH 效应,但是单一的宏观数 据发布所引起的显著性市 场波 动都较 小[3]。Kuttner (2001) 用联邦利率期货合约代理金融市场对利率调整 的预期部分,提取出货币政策调整的未预见部分。他 的研究发现,未预见的货币政策调整对国债收益影响 显著,国债收益率对货币政策调整的滞后反应不显著 [4]。运用 Ku ttner(2001)提出 的分离方法,Fatum 和 Scholnick(2008) 发现货币政策调整对美元汇率的影响 显著,美元汇率市场能迅速吸收未预见到的目标利率 的变化[5]。 虽然低频反应研究能够测量出金融资产价格对 宏观数据发布的中长期反应,但是无法捕捉资产价格 在短时间内(几小时甚至几分钟)对宏观数据发布的瞬 时反应,而基于高频数据的分析能较好地解决这一问 题。Ederington 和Lee(1993)采用国债期货、外汇期货 的日内数据研究美国宏观数据发布对期货市场的影 响。研究发现,利率期货和外汇期货市场中出现日内 波动、周内波动的主要原因在于重要的宏观经济指标 数据定期发布。如果将这些数据从样本中剔除,市场 的日内波动和周内波动曲线会变得很平坦。同时,他 们的研究还发现,在宏观数据发布后的第一时刻,大 部分期货合约的价格都会发生明显变化,而期货合约 价格波动会持续 45 分钟,甚至在宏观数据发布几个 小时后还有较强的波动[6]。Love et al.(2008)的发现也 表明,与宏观数据发布有关的外汇价格变动都发生在 宣布后的第一分钟或第二分钟,但是他们没有发现较 长时间的市场波动[7]。Clare 和Courtenay(2001)基于日 内数据研究英国期货市场和外汇市场对不同货币体 制下的宏观数据发布的反应。其研究表明,在英格兰 银行成为独立公共机构后,英镑兑美元、英镑兑马克 汇率对宏观经济数据发布及利率决议的反应更迅速, 反应程度更强;而期货市场对宏观数据发布的反应则 相对较弱,对利率决议宣布的反应比英格兰银行独立 以前更加显著[8]。 Fleming和Piazzesi(2005)运用事件方法分析了美 国国债市场对货币政策调整的高频反应。研究显示, 货币政策调整能迅速引起国债市场收益率的显著波 动,国债市场的波动可以持续 1小时 30分钟左右, 货币政策调整对长期国债收益的影响较为强烈[9]。 Andersson(2010)研究货币政策调整对国债、股票市场 影响时发现,在货币政策调整宣布时刻,国债和股票 市场的日内波动性会明显增加[10]。Andersen et al. (2003)利用高频汇率数据分析了美国、德国的宏观数 据发布对美元兑马克汇率(DEM/USD)、美元兑英镑汇 率(USD/GBP)、美元兑日元汇率(JPY/USD)、美元兑 瑞士法郎汇率(CHF/USD)以及美元兑欧元汇率(USD/ EUR)水平和波动性的影响。研究发现,美元汇率对未 预见到的宏观数据变动反应迅速,但是汇率波动的调 Copyright © 2013 Hanspub 20  宏观数据发布对人民币汇率的瞬时影响分析 整时间大约要持续1个小时。研究还显示,美元汇率 市场对外部信息的反应是非对称的,即“坏消息”对 美元市场产生的影响比“好消息”的更大[1]。Chaboud et al.(2004),Gau(2005 ),Andersen et al.(2007)等人的 研究也表明外汇、股票、国债市场与宏观数据发布有 着显著的联系[11-13]。基于Andersen et al.(2003)的研究 方法,Cai et al.(2009)分析了 9个新兴市场的汇率波动 对美国宏观数据发布的反应。研究表明,美国宏观数 据发布对这些新兴市场国家汇率波动的影响强烈,而 这些新兴市场国家的汇率市场对其本国的宏观数据 发布则无显著反应[2]。Fatum et al.(2010)分析了特定时 期(1999~2006 年日本的货币市场有效利率基本为零) 的日元兑美元汇率与两国宏观数据发布的关系。他们 发现,两国的宏观数据发布都对JPY/USD 汇率均有 显著影响。美国的宏观数据发布对JPY/USD 汇率的 影响存在非对称效应,而日本的宏观数据发布却没有 对JPY/CNY 汇率产生非对称影响[14]。Smales(2012)利 用TGARCH 和EGARCH 模型研究了澳大利亚利率期 货价格对货币政策调整和宏观经济数据发布的高频 反应。结果表明,货币政策调整、宏观数据发布对利 率期货价格及市场波动的影响显著,而且影响强度随 期货合约期限的增加而降低。 同时,Smales(2012) 也 发现利率期货市场对外部冲击的反应是非对称的[15]。 国内有关宏观数据发布对资产价格水平及波动 性影响的研究主要侧重于理论分析和低频的实证分 析。易纲和王召(2002)运用政策传导机制模型推演了 货币政策对股票价格的影响。他们的研究显示,当投 资的上升引起原材料和劳动力价格上涨时,扩张性货 币政策的长期结果是同时引起商品物价水平和股票 价格的上升;当投资具有规模经济效应或可以使劳动 生产率显著提高时,扩张性货币政策的长期结果是股 价的上升和物价水平的下降[16]。王一鸣和李剑锋(2005)、 顾连书等(2008)、杨宇俊和门明(2010)、王拓和杨宇俊 (2011)均采用 VA R建模方法研究宏观经济变量对国债 收益率的影响。他们的研究显示,宏观经济因素对中 国国债市场的影响较为显著,CPI与国债收益率呈负 相关关系,期限长的国债对宏观经济变量的反应较为 强烈[17-20]。运用协整分析和Granger 因果检验分析方 法,耿伟(2006)、刘洋和戚祯(2 011)的研究表明宏观经 济因素与人民币汇率、股票价格存在着长期均衡关系 [21,22]。陈平和李凯(201 0) 基于月度数据,分析了中国 宏观经济指标对人民币汇率的影响。结果显示人民币 兑美元汇率变动与通货膨胀率关系最显著:通胀率上 升,人民币就有明显升值趋势[23]。魏英辉 (2009)的研 究表明,中美两国宏观经济指标对人民币兑美元汇率 变化的影响强度有限,总体解释力较低[24]。 从国外研究成果来看,有日程安排的、规律性的 宏观经济指标数据发布显著影响着金融资产价格及 其波动。根据数据遴选频率的不同,资产价格表现出 不同波动类型,如周内波动效应、日内波动效应。目 前国内学术界有关宏观经济数据发布对金融市场影 响的实证研究大多数是基于低频(如月度、季度)数据, 而有关金融资产价格对宏观数据发布高频反应的文 献尚不多见。 3. 数据及研究方法 3.1. 数据选取和处理 本文研究宏观经济指标数据发布对AUD/CNY 汇 率及其波动性的影响,采用了时间跨度为半小时的 AUD/CNY 汇率数据,半小时汇率数据来自于中国工 商银行的初始报价。由于汇率市场是24小时交易市 场,本文将样本期内的一天定义为凌晨4点至次日凌 晨4点1,样本区间为 2010 年10 月5日至 2012年9 月11 日,由此我们共获得AUD/CNY 汇率观测值 23,559 个。我们用AUD/CNY汇率对数变化来表示汇 率的变动,表达公式为: 1 ln 100 ttt RPP ,其中 Pt代表第 t个时间区间的汇率报价。 表1中样本数据的描述性统计显示,AUD/CNY 汇率变动的均值几乎为零,标准方差为 0.117,偏度 和峰度分别为 0.291和11.7,表明汇率变动序列Rt的 分布状态是右偏尖峰厚尾型。JB检验结果拒绝正态分 布的原假设,ADF 检验值为−112.07 ,小于在1%统计 显著水平下的临界值−3.43,表示汇率变动序列是平稳 序列。LB(20)表示序列自相关检验的Q统计量,检验 结果均在 1%的统计水平上显著,拒绝不存在序列自 相关的原假设,表明序列Rt、t 2 t R 2 t R R及 存在自相关性。 序列存在自相关性说明 AUD/CNY 汇率水平序列 Rt存在随时间变化的波动性,即 Rt序列具有异方差特 1工商银行每周一的初始报价始于早上 7点左右,所以定义的“周 一”为早上 7点左右至次日凌晨 4点。 Copyright © 2013 Hanspub 21  宏观数据发布对人民币汇率的瞬时影响分析 Table 1. Descriptive statistics 表1. 样本数据的描述性统计 Rt t R 2 t R 均值 5.04E−05 0.081425 0.013804 标准差 0.117494 0.084702 0.045163 偏度 0.291298 3.122335 23.61244 峰度 11.70290 24.92561 1123.054 J-B 74681.89 510178.1 1.23E+09 ADF −112.0691 −10.15749 −22.12545 LB(20) 41.892 5825.9 1976.5 观测值个数 23559 23559 23559 注:J-B 为Jarque-Bera 统计量,用于检验序列的正态性;ADF 为单位根检验 统计量,用于检验序列的平稳性;LB(20)为白噪声检验统计量,用于检验序 列的自相关性。 征,因而本文对相关汇率数据采用GARCH族时间序 列方法分析是合适的。 图1和图 2显示了序列 Rt和t R滞后 200 期的自 相关图。在图1中,AUD/CNY汇率变动序列 Rt的自 相关性十分显著;从图 2中,我们发现序列 t R具有 逐渐减弱但是显著的U型日内波动,而且该序列的U 型日内波动不断重复出现。 在宏观经济指标的选取方面,我们选取了 12 个 反映两国宏观经济运行情况的指标,包括中国的 7个 基本层面指标:工业生产者价格指数(PPI)、居民消费 价格指数(CPI)、社会消费品零售总额、固定资产投资 (不含农户)、规模以上工业生产、国内生产总值(GDP)、 贸易收支平衡;澳大利亚的 5个基本层面指标:失业 率、贸易收支平衡、工业生产者价格指数(PPI)、居民 消费价格指数(CPI)、国内生产总值(GDP)。PPI、CPI 、 GDP、贸易收支平衡指标反映了一国物价水平、经济 增长、国际收支方面的状况,失业率反映了一国国内 的劳动力市场状况。以上指标均被看作是一国的宏观 经济目标,金融市场对这些指标的关注度都很高。我 们没有选取中国的失业率是由于该指标没有准确的 发布日程和时间安排。 由于本文采用的是高频汇率数据,所以对宏观经 济指标数据发布的日期及时间需要精确把握。中国和 澳大利亚宏观数据在发布时间上有所不同。2009 年8 月,中国国家统计局决定在每月 11 日左右集中统一 发布月度经济统计数据(如遇法定节假日则顺延)。 2011 年7月,中国国家统计局决定以新闻稿形式在国 Figure 1. Autocorrelogram of AUD/CNY exchange rate changes 图1. AUD/CNY汇率变动的自相关图 Figure 2. Autocorrelogram of AUD/CNY exchange rate absolute changes 图2. AUD/CNY汇率绝对值变动的自相关图 家统计局官方网站发布月度主要指标数据,各项指标 的发布时间基本固定在每月9日左右,并且排除了假 日因素,遇周六、周日照常发布。另外,中国的贸易 数据是由海关总署定期发布,本文选取的是海关总署 每月 10 号发布的统计快讯,即月度初步汇总数据。 本文样本期内中国的统计数据发布时间的确定以国 家统计局的新闻稿发稿时间以及财经网站的财经新 闻为准。样本期内有些统计数据的发布是在周末,我 们将这些数据的发布时间定为下一个交易日的开始 时间。澳大利亚的宏观数据是由澳大利亚统计局发 布,统计数据发布均有确切的日程安排,并且发布时 间都集中在发布日当天上午11:30(堪培拉时间)。我们 在附表中对样本期内的两国宏观数据发布做了详细 描述。 根据有效市场假说,资产价格只对未预见到的 “新闻”产生反应,未预见到的“新闻”部分可以通 过实际发布值与市场预期值之差求得。由于我们所选 取的宏观数据的统计单位并不完全一致,为方便比较 不同变量对 AUD/CNY 汇率的影响,本文采用了 Bal- duzzi et al.(2001)、Andersen et al.(2003)在研究中所运 用的计算方法[1,25],公式表达如下: Copyright © 2013 Hanspub 22  宏观数据发布对人民币汇率的瞬时影响分析 ,,kt kt k A ,kt E k S (1) 其中, Ak,t 表示变量k在时间区间 t的实际宣布值,Ek,t 表示变量 k在时间区间t的市场预期值 2, 是变量 k实际值与市场预期值之差的标准差。Andersen et al. (2003) 指出该计算方法既不会影响设定模型中参数在 统计上的显著性,也不会影响模型回归方程的拟合[1]。 3.2. 研究方法 通过表 1的样本数据统计描述,我们发现 AUD/ CNY 汇率水平序列具有时变方差特征。为了更准确地 估计中国和澳大利亚的宏观数据发布对 AUD/CNY 汇 率的影响,本文选择 EGARCH 模型来拟合两国的宏 观数据发布对 AUD/CNY 汇率的影响过程。Nelson(1991) 提出了 EGARCH(1,1)模型[26],同标准的 GARCH(1,1) 模型相比,EGARCH(1,1)模型允许符号不同的等量冲 击对波动性有不同的影响,即非对称效应,而且即使 负面消息所引起的波动效果比正面消息大,EGARCH 模型也能够较为准确地将其测度出来。本文运用的 EGARCH(1,1)模型表述如下: 12 011 , 1 ttkktt k RRbS (2) 其中, ,0,,, 0,1 ttttt t zhth dziid 11 01 11 12 1 21 ,, 10 2 ln π ln tt t tt tkjktj kj hhh hAS 1t (3) 考虑到残差 t可能出现尖峰厚尾的分布特征,我 们引入方差为 ht、自由度为 d的标准条件t分布 3。 在条件均值方程(2)中,Rt表示从时间区间 到 t的AUD/CNY 汇率变化,Sk,t 表示时间区间 t内未预 期的标准化宏观经济指标数据变化,k为样本内宏观 经济指标的个数,包括中国7个宏观经济指标(生产者 价格指数 PPI、消费者物价指数 CPI、社会消费品零 售总额、非农固定资产投资、规模以上工业生产、国 内生产总值 GDP、贸易收支平衡)以及澳大利亚的 5 个宏观经济指标(失业率、贸易收支平衡、生产者价格 指数 PPI、消费者物价指数 CPI、国内生产总值 GDP), bk捕捉未预期的宏观经济指标数据变动对AUD/CNY 汇率水平的影响。 在条件方差方程(3)中,参数 α1用以捕捉 ARCH 效应,α2用来测度市场波动的持久性,γ用来测度外 部冲击对市场波动的非对称性影响,如果 γ显著不为 零,则表示未预见到的宏观经济指标数据变动对 AUD/CNY汇率波动的影响是非对称的,如果 γ小于 零,则表示负面消息对 AUD/CNY汇率波动的影响比 正面消息大,即存在杠杆效应。 Ak,j 用来捕捉未预期的 宏观经济指标数据变动对AUD/CNY 汇率波动的即时 影响和滞后影响,其中j等于 0,1。 4. 实证研究结果 表2报告了中国、澳大利亚的宏观经济指标数据发 布对 AUD/CNY 汇率水平及其波动性影响的 EGARCH 最大似然估计结果。 4.1. 中澳两国宏观数据发布对 AUD/CNY 汇率水平的影响 表2(a)的报告结果显示,参数 β1在1%的统计水 平上显著为负,AUD/CNY汇率水平会受到前期汇率 水平的影响。参数 b度量了未预见到的中国和澳大 利亚的宏观数据发布对ADU/CNY 汇率水平的影响。 我们发现,除参数 测量的中国规模以上工业生产 指标对AUD/CNY 汇率水平的影响在统计上不显著 外,其余的参数分别在1%和5%的统计水平上显著, 该结果表明中国和澳大利亚的宏观数据发布对 AUD/ CNY 汇率水平的影响效果明显。 ,0i 5,0 b 汇率波 表 4.2. 中澳两国宏观数据发布对 AUD/CNY 动性的影响 2(b)报告了中澳两国的宏观数据发布对 AUD/ CNY 汇率波动的影响。实证结果显示,我们用来测量 宏观经济指标数据发布对AUD/CNY 汇率市场波动瞬 2本文中有关两国宏观经济指标的市场预期均来自于资讯发行商 Forexpros。 3对数似然函数设定如下: 2 1 11 lnln Гln Гln 2 222 1ln1 ln1 22 T t t dd LT d hd t t hd 其中,Γ(•)是伽玛函数,T是观察值的个数。当自由度 d趋近于无 穷大时,t分布接近于标准正态分布。 Copyright © 2013 Hanspub 23  宏观数据发布对人民币汇率的瞬时影响分析 Copyright © 2013 Hanspub 24 Table 2. The impact of macroeconomic a nnouncemen ts on AUD/CNY ret u rn s a nd v ol a ti l i t y: ( a) Th e im pact of macroeconomic announcements on AUD/CNY returns; (b) The impact of macroec o n omic announcements on AUD/CNY volatility 表2. 宏观数据发布对 AUD/CNY 汇率水平及波动的影响:(a) 宏观数据发布对汇率水平的影响;(b) 宏观数据发布对汇率波动的影响 (a) 系数 标准差 系数 标准差 β0 0.0003 0.0005 b6,0 0.4205*** 0.0637 β1 −0.0456*** 0.0055 b7,0 −0.0377** 0.0174 b1,0 −0.0831** 0.0333 b8,0 −0.2687*** 0.0306 b2,0 −0.0509** 0.0199 b9,0 0.0771*** 0.0130 b3,0 0.1130** 0.0542 b10,0 0.1737*** 0.0452 b4,0 0.2500*** 0.0857 b11,0 0.2405*** 0.0292 b5,0 −0.0059 0.0712 b12,0 0.2816*** 0.0264 (b) 系数 标准差 系数 标准差 α0 −0.0593*** 0.0046 A11,0 0.1767 0.3645 α1 0.0610*** 0.0041 A12,0 −3.2869*** 0.6696 γ −0.0247*** 0.0028 A1,1 0.9957** 0.4349 α2 0.9965*** 0.0006 A2,1 0.6868 0.4524 A1,0 −1.0068** 0.4397 A3,1 0.5091 1.9348 A2,0 −0.6302 0.4551 A4,1 −0.6516 1.0453 A3,0 −0.5158 1.9697 A5,1 1.0572 0.9293 A4,0 0.8489 1.0725 A6,1 −2.6521 1.8790 A5,0 −0.9223 0.9389 A7,1 −0.1474 0.2765 A6,0 2.7194 1.9472 A8,1 0.8461*** 0.3089 A7,0 0.2180 0.2691 A9,1 −0.3058 0.3205 A8,0 −0.8808*** 0.3094 A10,1 −0.9833 0.8693 A9,0 0.3238 0.3170 A11,1 −0.2362 0.3757 A10,0 1.0397 0.8665 A12,1 3.3179*** 0.6719 注:表 2中的*、**、***分别表示10%、5%、1%的统计显著性水平。 5. 结论 时影响的参数 j ,0 A 中,参数 A1,0,A8,0,A12,0均为负值 并且在 5%,1%和1%的统计水平上显著,这表明中 国的生产者价格指数指标和澳大利亚的失业率、国内 生产总值指标数据发布能够对AUD/CNY 汇率市场产 生明显的冲击,并且冲击的效果是减少汇率市场的条 件波动。同时,我们还发现,中国的生产者价格指数 指标和澳大利亚的失业率、国内生产总值指标数据发 布对 AUD/CNY 汇率市场有显著的滞后影响。与此相 对的,我们没有发现其他宏观数据发布对 AUD/CNY 汇率市场的瞬时和滞后影响。此外,非对称参数 γ在 1%的显著性水平上显著为负,这说明负面的外部冲击 对澳元兑人民币汇率市场波动的影响具有杠杆效应, 即负面消息对澳元兑人民币市场波动的冲击大于正 面消息的冲击。 基于半小时时间窗口的澳元兑人民币汇率高频 数据,本文运用 EGARCH方法分析了中国与澳大利 亚两国的宏观数据发布对人民币兑澳元(AUD/CNY) 汇率水平及其波动性的影响,我们的研究结果显示: 1) 我们发现,除了中国的规模以上工业生产指标 外,样本期内的中国和澳大利亚宏观数据发布对 AUD/CNY汇率水平的影响效果显著。 2) 我们的实证分析表明,中国的生产者物价指数 和澳大利亚的失业率、国内生产总值指标数据发布对 澳元兑人民币汇率市场波动均有显著的影响。 3) AUD/CNY汇率对中国的生产者物价指数和澳 大利亚的失业率、国内生产总值指标数据发布反应迅  宏观数据发布对人民币汇率的瞬时影响分析 速且显著,并且滞后反应也十分明显。但是样本期内 的其他宏观数据变动对汇率市场的瞬时影响和滞后 影响并不显著。另外,我们发现宏观数据发布对人民 币对澳元汇率市场的影响存在杠杆效应,表明负面消 息对汇率市场波动的冲击大于正面消息的冲击。 6. 致谢 本文研究受国家自然科学基金项目“货币政策调 整与国内资产价格波动:基于多维GARCH方法的实 证检验”资助(项目编号:71173088),特此致谢。 参考文献 (References) [1] T. G. Andersen, T. Bollerslev, F. X. Diebold, et al. Micro effects of macro announcements: Real-time price discovery in foreign exchange. American Economic Review, 2003, 93: 38-62. [2] F. Cai, H. Joo and Z. W. Zhang. The impact of macroeconomic announcements on real time foreign exchange rates in emerging markets. FRB International Finance Discussion Papers 973, 2009. [3] S. J. Kim, M. D. McKenzie and R. W. Faff. Macroeconomic news announcements and the role of expectations: Evidence for US bond, sock and foreign exchange markets. Journal of Multina- tional Financial Management, 2004, 14(3): 217-232. [4] K. Kuttner. Monetary policy surprises and interest rates: Evi- dence from the fed funds futures market. Journal of Monetary Economics, 2001, 47: 523-544. [5] R. Fatum, B. Scholnick. Monetary policy news and exchange rate responses: Do only surprises matter. Journal of Banking and Finance, 2008, 32: 1076-1086. [6] L. H. Ederington, J. H. Lee. How markets process information: News releases and volatility. Journal of Finance, 1993, 48: 1161- 1191. [7] R. Love, R. Payne. Macroeconomic news, order flows, and ex- change rates. Journal of Financial and Quantitative Analysis, 2008, 43(2): 467-488. [8] A. Clare, R. Courtenay. Assessing the impact of macroeconomic news announcements on securities prices under different mone- tary policy regimes. Bank of England Working Papers 125, 2001. [9] M. J. Fleming, M. Piazzesi. Monetary policy tick-by-tick. Working Paper, 2005. [10] M. Andersson. Using intraday data to gauge financial market responses to Federal Reserve and ECB monetary policy deci- sions. International Journal of Central Banking, 2010, 6(2): 117- 146. [11] A. P. Chaboud, S. Chernenko, E. Howorka, et al. Wright. The high frequency effects of US macroeconomic data releases on prices and trading activity in the global interdealer foreign ex- change market. FRB International Finance Discussion Papers 823, 2004. [12] Y. Gau. Intraday volatility in the Taipei FX market. Pacific- Basin Finance Journal, 2005, 13: 471-487. [13] T. G. Andersen, T. Bollerslev, F. X. Diebold, et al. Real-time price discovery in stock, bond and foreign exchange markets. Journal of International Economics, 2007, 73(2): 251-77. [14] R. Fatum, M. Hutchison and T. Wu. Asymmetries and STATE Dependence: The impact of macro surprises on intraday ex- change rates. Federal Reserve Bank of Dallas Working Papers 49, 2010. [15] L. A. Smales. The response of Australian interest rate futures to changes in RBA monetary policy. Pacific-Basin Finance Journal, 2012, 20(5): 793-808. [16] 易纲, 王召. 货币政策与金融资产价格[J]. 经济研究, 2002, 3: 13-20. [17] 王一鸣, 李剑锋. 我国债券市场收 益率曲线影响因素的实证 分析[J]. 金融研究, 2005, 1: 111-124. [18] 顾连书, 张伟, 明玉. 经济变量与不同期限债券指数相关性 分析[J]. 财政研究, 2008, 10: 51-54. [19] 杨宇俊, 门明. 经济变量对国债市场的动态影响——基于市 场分割的比较研究[J]. 上海金融, 2010, 3: 53-55. [20] 王拓, 杨宇 俊. 经济变量对不同待偿期国债波动影响的实证 分析[J]. 统计与决策, 2011, 19: 143-145. [21] 耿伟. 人民币实际汇率与宏观经济变量之间关系的实证分析 [J]. 中央财经大学学报, 2006, 1: 50-53. [22] 刘洋, 戚祯. 股票价格与宏观经济变量间的实证研究[J]. 特 区经济, 2011, 6: 104-106. [23] 陈平, 李凯. 人民币汇率与宏观基本面: 来自汇改后的证据 [J]. 世界经济, 2010, 9: 28-45. [24] 魏英辉. 宏观基本面新闻对人民币/美元汇率的影响研究—— 基于境内即期汇率与境外 NDF 汇率的比较分析[J]. 金融理 论与实践, 2009, 5: 30-35. [25] P. Balduzzi, E. J. Elton and T. C. Green. Economic news and bond prices: Evidence from the US treasury market. Journal of Financial and Quantitative Analysis, 2001, 36(4): 523-43. [26] D. Nelson. Conditional heteroskedasticity in asset returns: A new approach. Econometrica, 1991, 59(2): 347-370. Copyright © 2013 Hanspub 25  宏观数据发布对人民币汇率的瞬时影响分析 Appendix: Summary statistics of Chinese and Australian macroeconomic announcements 附录:中澳两国宏观经济指标数据发布描述 中国宏观经济指标数据发布 宏观经济指标 频率 发布机构 起止日期 发布时间 观测数 工业生产者价格指数 月度 国家统计局 2010/12/11~2012/9/9 10:00/9:30a 22 居民消费价格指数 月度 国家统计局 2010/12/11~2012/9/9 10:00/9:30a 22 社会消费品零售总额 月度 国家统计局 2010/12/11~2012/9/9 10:00/15:30/13:30b 20 固定资产投资(非农户) 月度 国家统计局 2010/12/11~2012/9/9 10:00/15:30/13:30b 20 规模以上工业生产 月度 国家统计局 2010/12/11~2012/9/9 10:00/15:30/13:30b 20 国内生产总值 季度 国家统计局 2011/1/20~2012/7/13 10:00 7 贸易收支平衡 月度 海关总署 2010/11/10~2012/9/10 10:00/11:00c 23 澳大利亚宏观经济指标数据发布 失业率 月度 澳洲统计局 2010/10/7~2012/9/6 8:30/9:30d 24 贸易收支平衡 月度 澳洲统计局 2010/10/5~2012/9/7 8:30/9:30d 24 工业生产者价格指数 季度 澳洲统计局 2010/10/25~2012/7/23 8:30/9:30d 8 居民消费价格指数 季度 澳洲统计局 2010/10/27~2012/7/25 8:30/9:30d 8 国内生产总值 季度 澳洲统计局 2010/12/1~2012/9/5 8:30/9:30d 8 注:a2011 年7月,中国国家统计局决定以新闻稿形式在国家统计局官方网站发布月度主要指标数据,PPI和CIP 的新闻稿发布时间为上午 9:30 左右。b2011 年 7月开始,社会消费品零售总额、非农固定资产投资、规模以上工业生产的新闻稿发布时间一般为下午 1:30左右,但是 2011 年8月的新闻稿时间为下午 3:30 左右。c海关总署的统计快讯一般在宣布日的上午 10:00 或11:00 左右发布。d澳大利亚每年都会实行夏令时,当夏令时开始,北京时间与堪培拉时间将相差 3 个小时。 Copyright © 2013 Hanspub 26 |