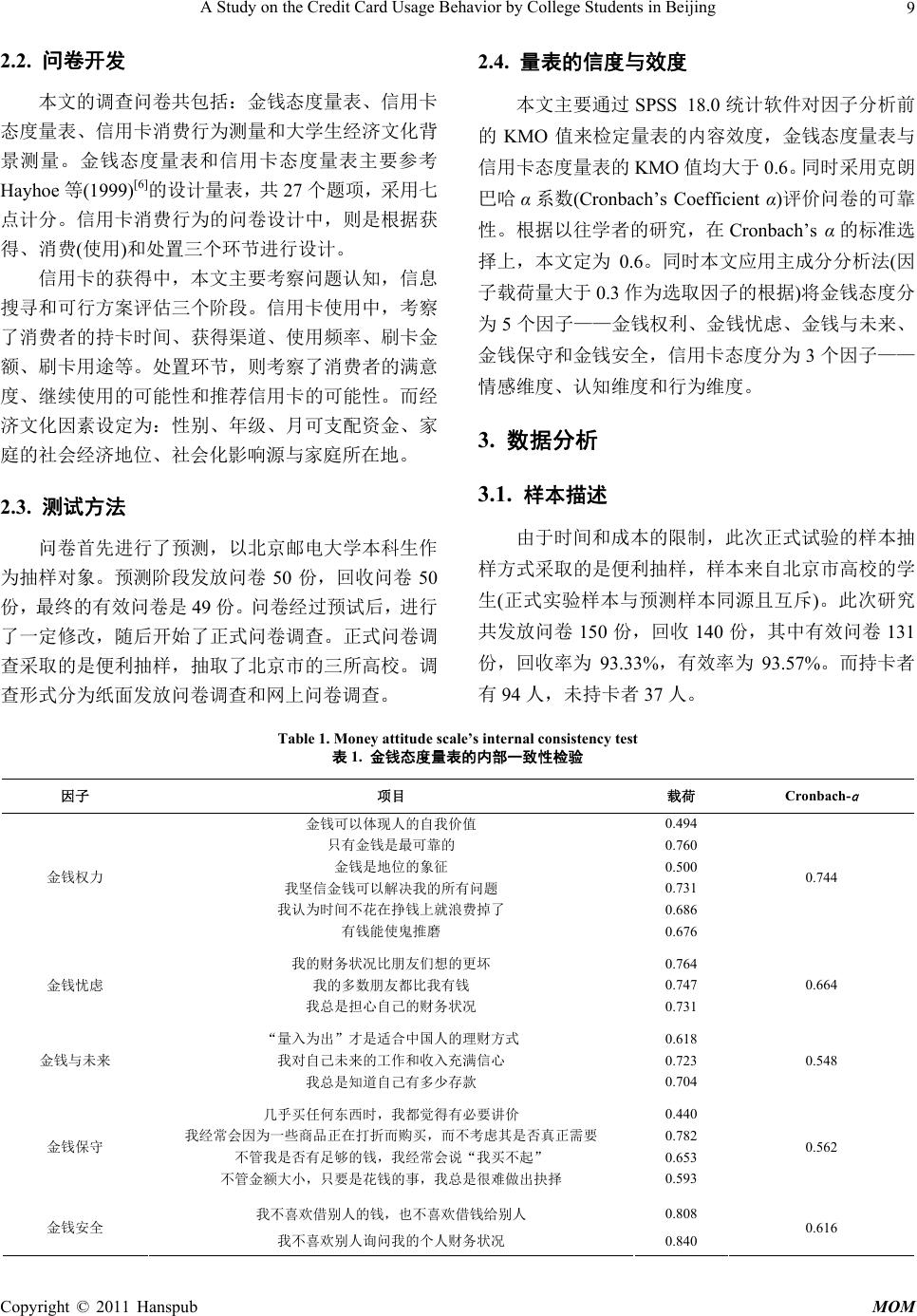

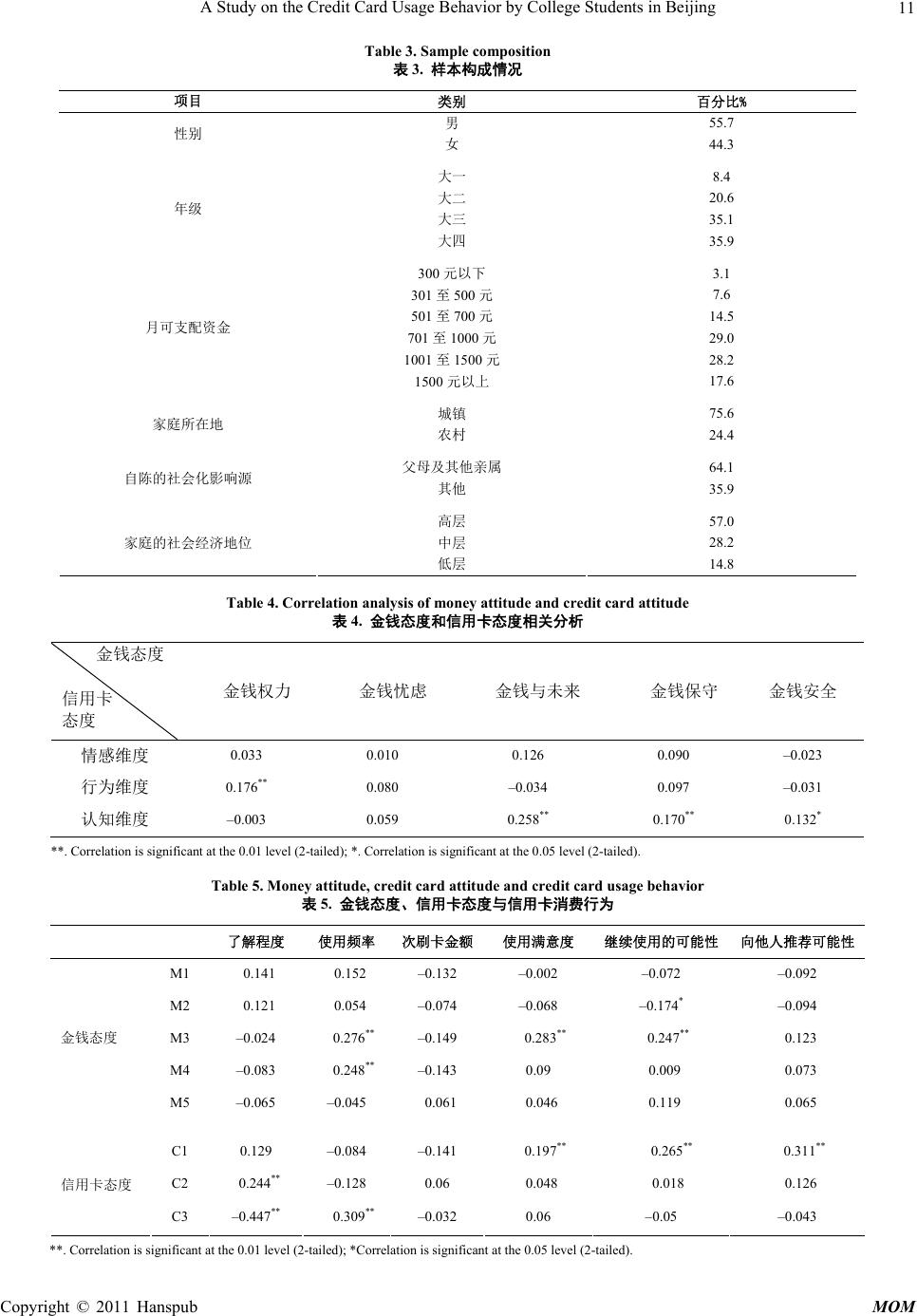

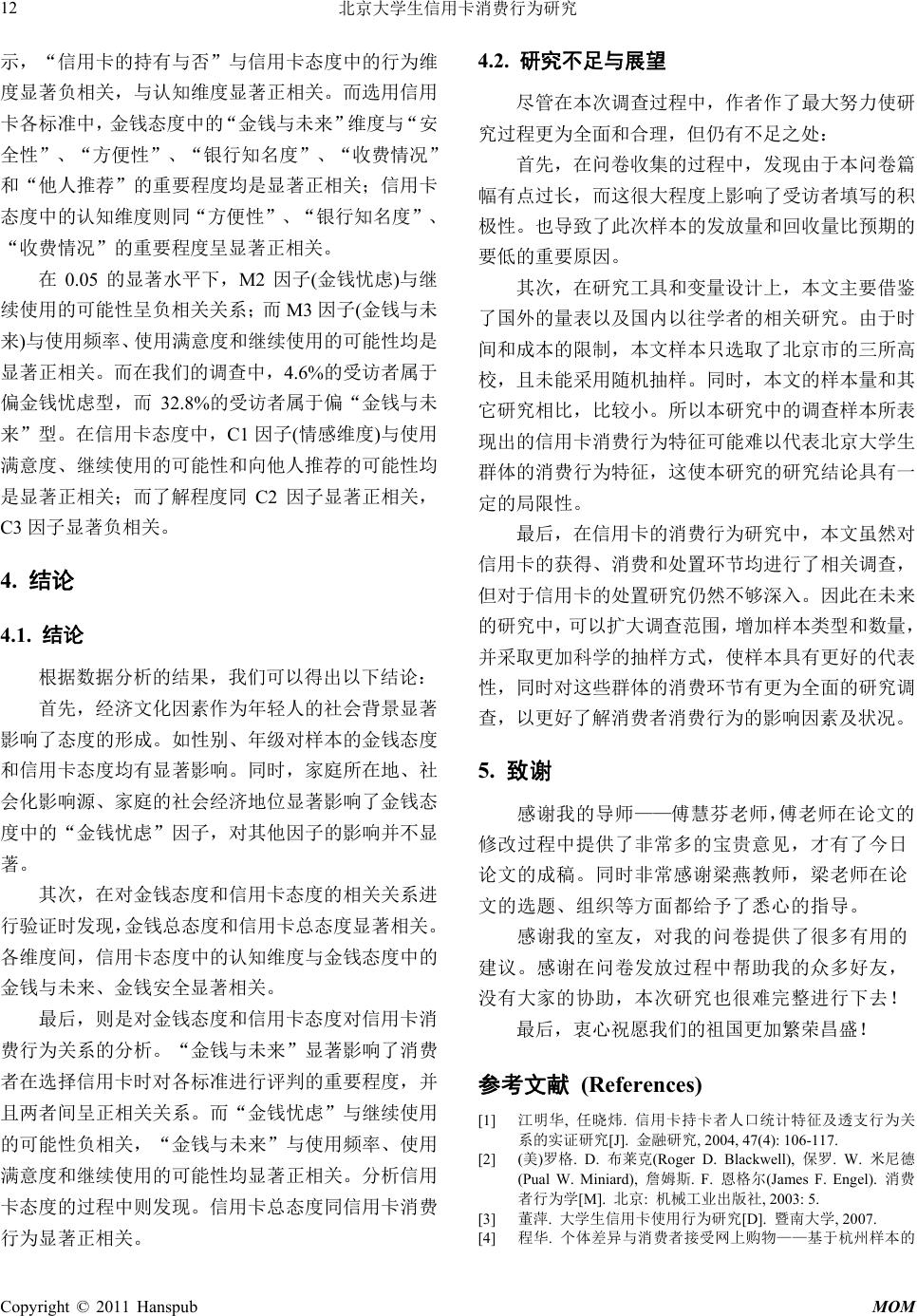

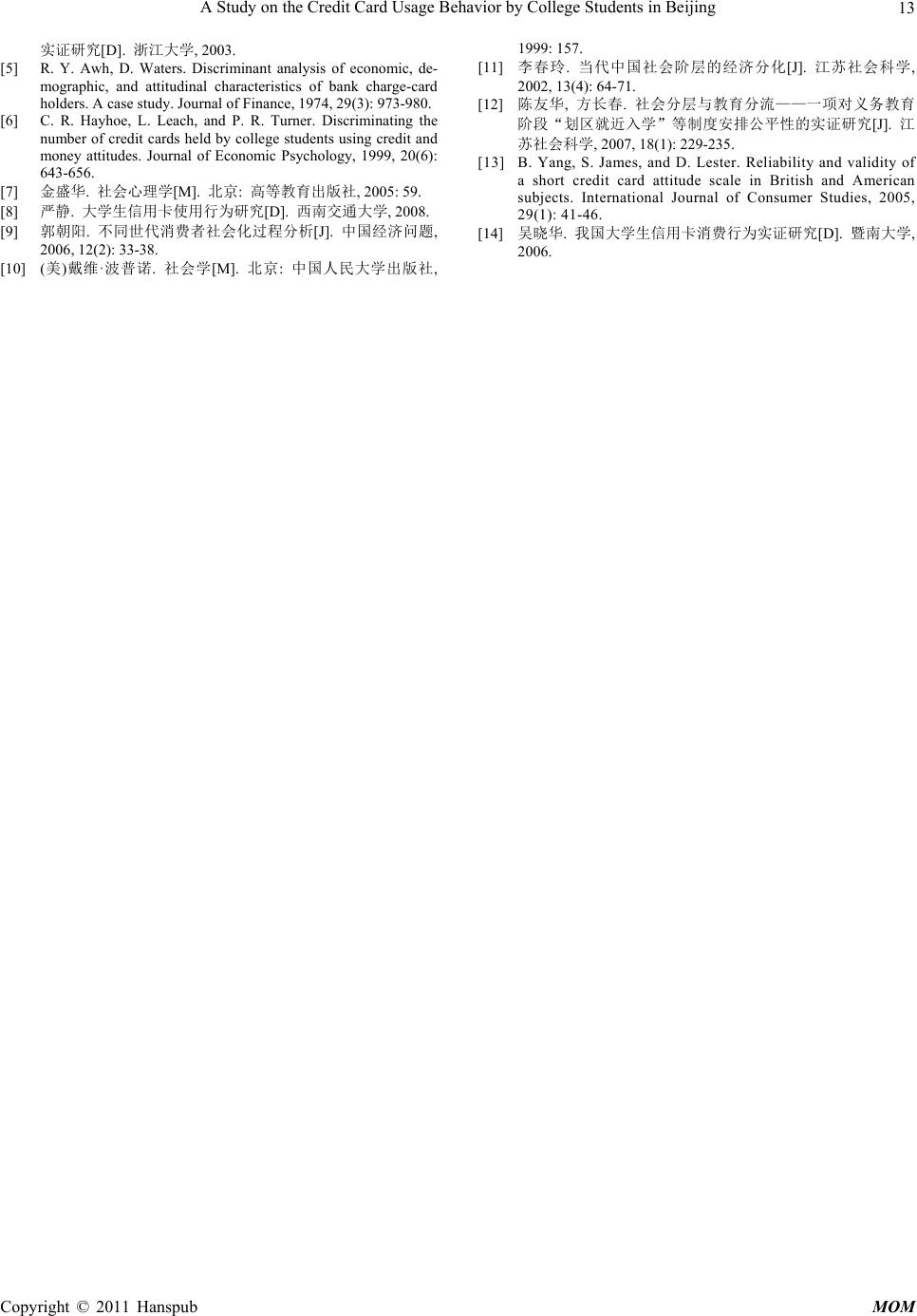

Modern Marketing 现代市场营销, 2011, 1, 7-13 http://dx.doi.org/10.12677/mom.2011.11002 Published Online May 2011 (http://www.hanspub.org/journal/mom/) Copyright © 2011 Hanspub MOM A Study on the Credit Card Usage Behavior by College Students in Beijing Zhu He University of International Business and Economics, Beijing Email:hezhu_UIBE@126.com; huiffgm@126.com Received: Apr. 23rd, 2011; revised: May 1st, 2011; accepted: May 13th, 2011. Abstract: This dissertation studied credit card using behaviors from processes—acquisition, consumption, and disposal. Whatever, we also analyzed the relationships between credit card using behaviors with factors, money attitudes and credit card attitudes. The results showed that the factor—money and the future are sig- nificantly correlated with credit card usage behavior, and individuals who have positive credit card attitudes are more likely to use the credit cards’ different functions. Keywords: Credit Card Usage Behavior; Money Attitude; Credit Card Attitude; Socioeconomic Factors 北京大学生信用卡消费行为研究 何 竹 对外经济贸易大学,北京 Email:hezhu_UIBE@126.com; huiffgm@126.com 收稿日期:2011 年4月23 日;修回日期:2011 年5月1日;录用日期:2011年5月13 日 摘 要:本文以信用卡的“获得”、“使用”和“处理”三个阶段对信用卡消费行为进行了分析,同 时从金钱态度、信用卡态度方面研究了其和信用卡消费行为间的关系。研究发现,金钱态度的“金钱 与未来”因子与信用卡消费行为显著相关;信用卡态度越是正面的个体,越倾向于使用信用卡的各项 功能。 关键词:信用卡消费行为;金钱态度;信用卡态度;经济文化因素 1. 引言 信用卡同普通消费品相比,其不仅可以代替现金 发挥支付预算功能,还具有消费贷款和循环信贷功能。 而大学生信用卡市场,更因为使用者——大学生群体 与其他消费群体的差异,使得该市场充满了独特性以 及不确定性。因此,对大学生信用卡消费行为的研究 引起了众多学者的关注。 国内学者江明华,任晓炜(2004)[1]从性别、婚姻状 况、学历和收入,以及职业和年龄等六个方面全面研 究了信用卡持卡者人口统计特征变量与其透支行为和 透支习惯之间的关系。研究发现,“学历”和“职业 类别”与“透支与否”和“透支习惯”两个变量间存 在显著关系。 除了人口统计特征因素,学者们也把视角放在了 金钱态度、信用卡态度上。本文除了进一步探讨金钱 态度、信用卡态度与信用卡消费行为的关系,还将全 面分析信用卡消费行为的三个阶段——信用卡的获 得、使用和处理。 本文希望通过对北京大学生信用卡消费行为的实 证研究来探索该市场消费群体的消费行为特征,从而 给相关政策制定者提供一定的依据。选择北京大学生 作为研究对象的原因有:一、北京地区的大学生消费 水平较高,信用卡消费及相关知识已经得到很大程度 的普及,同时在信用卡消费的配套措施上,北京地区 已很完善;二、作者本人身处北京高校,北京大学生 的实证研究数据较易获得,同时也是由于时间和成本 的限制。  北京大学生信用卡消费行为研究 8 2. 研究设计 2.1. 理论框架 在对信用卡消费行为进行研究之前,本文先对消 费者、信用卡和信用卡消费行为进行明确的定义。本 文所指的消费者是指集产品的使用者、付款者与购买 者为一身的个体。信用卡是指:无需预先存款就可贷 款消费的信用卡。对信用卡消费行为的研究往往借助 于已有的消费行为研究的成熟框架。在消费者行为研 究中较为完整的概念性框架由Blackwell等学者创建。 其将消费者行为分为获得、消费与处置。获得指导致 购买或得到产品的活动。消费指消费者如何、何时何 地、在何种环境下使用产品。而处置是指消费者如何 处置产品与包装[2]。本文亦依照此模型,将信用卡消 费行为分为:信用卡的获得(选择和申请)、消 费 (使用) 和处置。 影响信用卡消费行为的因素多种多样,在 E.K.B. 模式中更为强调态度的形成及态度与购买决策的关系 [3],而霍华德–谢恩模式强调个体直觉、学习过程及 态度、意向的形成对购买行为的影响[4]。虽然在购买 行为的影响因素上,学者们有个别分歧,但都一致认 为一点,那就是,态度是行为的决定因素,也是预测 行为的最好途径。因此,本文认为信用卡态度直接影 响了信用卡的消费行为。同时,由于信用卡的货币属 性,研究者们除了将态度的研究对象指向信用卡本身以 测量相关行为之外,也指向了金钱态度,同时认为金钱 态度直接影响了信用卡消费行为。 在Awh 和Waters(1974)[5]一次针对信用卡客户的 实证研究中发现,对银行信用卡的态度是区分活跃与 不活跃客户的最重要因素。研究者以平均每月的刷卡 次数做区隔,发现:经常使用者比不经常使用者对信 用卡有着更为正面的信用卡态度。结果表明在信用卡 这一商品上,态度与使用行为 有着关联。Hayhoe 等 (1999)[6]使用金钱态度与信用卡态度来判别大学生的 信用卡持有及使用情况。通过有序logistic 回归分析, 他们发现金钱态度中的迷惑和保持因素显著影响多张 信用卡的持有。 而个人的心理–行为模式是通过自身的不断选择 与建构形成的[7],这一过程被称为社会化。消费者社 会化是年轻人获得各种与市场活动相关技巧、知识和 态度的过程[8]。认知发展理论与社会学习的理论的结 合可以很好的解释消费者行为与自身特征及外界作用 力的关系[9]。年轻人作为消费者而言,其知识和能力 更多是通过认知发展获得的,态度则更多的是从社会 学习中获得。经济文化变量是消费者社会化的前因, 它们通过社会化过程影响消费者形成学习特征。社会 化过程与社会化影响源和学习形成密切相关,其中, 主要影响源有家庭、学校、同龄人和大众传媒[10]。 根据对以往信用卡消费行为相关文献的分析和总 结,本文选取了影响信用卡消费行为的主要因素,分 别是信用卡态度和金钱态度。其中经济文化因素作为 消费者态度的重要影响源,也放入模型当中。图 1即 是本文的研究模型。 Figure 1. Research model 图1. 研究模型 Copyright © 2011 Hanspub MOM  A Study on the Credit Card Usage Behavior by College Students in Beijing 9 2.2. 问卷开发 本文的调查问卷共包括:金钱态度量表、信用卡 态度量表、信用卡消费行为测量和大学生经济文化背 景测量。金钱态度量表和信用卡态度量表主要参考 Hayhoe 等(1999)[6]的设计量表,共 27 个题项,采用七 点计分。信用卡消费行为的问卷设计中,则是根据获 得、消费(使用)和处置三个环节进行设计。 信用卡的获得中,本文主要考察问题认知,信息 搜寻和可行方案评估三个阶段。信用卡使用中,考察 了消费者的持卡时间、获得渠道、使用频率、刷卡金 额、刷卡用途等。处置环节,则考察了消费者的满意 度、继续使用的可能性和推荐信用卡的可能性。而经 济文化因素设定为:性别、年级、月可支配资金、家 庭的社会经济地位、社会化影响源与家庭所在地。 2.3. 测试方法 问卷首先进行了预测,以北京邮电大学本科生作 为抽样对象。预测阶段发放问卷 50 份,回收问卷 50 份,最终的有效问卷是49 份。问卷经过预试后,进行 了一定修改,随后开始了正式问卷调查。正式问卷调 查采取的是便利抽样,抽取了北京市的三所高校。调 查形式分为纸面发放问卷调查和网上问卷调查。 2.4. 量表的信度与效度 本文主要通过 SPSS 18.0统计软件对因子分析前 的KMO 值来检定量表的内容效度,金钱态度量表与 信用卡态度量表的 KMO值均大于 0.6。同时采用克朗 巴哈 α系数(Cronbach’s Coefficient α)评价问卷的可靠 性。根据以往学者的研究,在Cronbach’s α的标准选 择上,本文定为 0.6。同时本文应用主成分分析法(因 子载荷量大于0.3作为选取因子的根据)将金钱态度分 为5个因子——金钱权利、金钱忧虑、金钱与未来、 金钱保守和金钱安全,信用卡态度分为 3个因子—— 情感维度、认知维度和行为维度。 3. 数据分析 3.1. 样本描述 由于时间和成本的限制,此次正式试验的样本抽 样方式采取的是便利抽样,样本来自北京市高校的学 生(正式实验样本与预测样本同源且 互斥)。此次研究 共发放问卷 150 份,回收140 份,其中有效问卷 131 份,回收率为93.33%,有效率为93.57%。而持卡者 有94 人,未持卡者 37 人。 Table 1. Money attitude scale’s internal consistency test 表1. 金钱态度量表的内部一致性检验 因子 项目 载荷 Cronbach- ɑ 金钱可以体现人的自我价值 0.494 只有金钱是最可靠的 0.760 金钱是地位的象征 0.500 我坚信金钱可以解决我的所有问题 0.731 我认为时间不花在挣钱上就浪费掉了 0.686 金钱权力 有钱能使鬼推磨 0.676 0.744 我的财务状况比朋友们想的更坏 0.764 我的多数朋友都比我有钱 0.747 金钱忧虑 我总是担心自己的财务状况 0.731 0.664 “量入为出”才是适合中国人的理财方式 0.618 我对自己未来的工作和收入充满信心 0.723 金钱与未来 我总是知道自己有多少存款 0.704 0.548 几乎买任何东西时,我都觉得有必要讲价 0.440 我经常会因为一些商品正在打折而购买,而不考虑其是否真正需要 0.782 不管我是否有足够的钱,我经常会说“我买不起” 0.653 金钱保守 不管金额大小,只要是花钱的事,我总是很难做出抉择 0.593 0.562 我不喜欢借别人的钱,也不喜欢借钱给别人 0.808 金钱安全 我不喜欢别人询问我的个人财务状况 0.840 0.616 Copyright © 2011 Hanspub MOM  北京大学生信用卡消费行为研究 10 Table 2. Credit card attitude scale’s internal consistency test 表2. 信用卡态度量表的内部一致性检验 因子 项目 载荷 Cronbach-ɑ 拥有并使用信用卡有助于建立个人的社会信用 0.888 情感维度 信用卡是现代生活的标志 0.797 0.812 有了信用卡,我的生活会更加愉快 0.603 我喜欢使用信用卡 0.539 我会考虑申请多家银行的信用卡 0.631 行为维度 我会被促销活动所吸引而申请信用卡 0.751 0.626 过度使用信用卡会导致很高的负债 0.767 使用信用卡的费用很昂贵 0.686 认知维度 大学期间没有自己的收入,我不打算申请信用卡 0.631 0.532 3.2. 经济文化因素与金钱态度、信用卡态度 如表 3所示,被测对象的经济文化背景主要由性 别、年级、月可支配资金、家庭所在地、自陈的社会 影响源与家庭社会经济地位构成。在分析家庭的社会 经济地位时,参考了李春玲(2002)[11]对社会阶层 的分 类。而在具体的数据处理时,我们将父亲和母亲的社 会经济地位得分进行比较,以高分者的得分作为本研 究中的家庭社会经济地位得分(陈友华,方长春, 2007)[12]。本文主要应用卡方检验方法来检验经济文化 因素与金钱态度、信用卡态度的相关关系。 研究结果显示,性别、年级对样本的金钱态度均 有显著影响,但月可支配资金上未显著影响金钱态度。 而家庭所在地、社会化影响源、家庭的社会经济地位 则显著影响了金钱态度中的“金钱忧虑”因子,对其 他因子的影响并不显著。而性别、年级同样对样本的 信用卡态度造成了显著影响,其他的经济文化因素对 信用卡态度的影响均不显著。 3.3. 金钱态度与信用卡态度 Yang 等(2005)[13]研究发现人们对金钱的认知、观 念和态度与其对信用卡的态度相关。采用列联表分析 法对样本信用卡总态度和金钱总态度进行分析,卡方 检验和似然检验 P值分别为 0.027和0.036,均达到 0.05 的显著水平。因此,本文认为金钱态度与信用卡 态度显著相关。我们再来对金钱态度各维度与信用卡 态度各维度的关系进行相关分析,试图更加详细的了 解它们之间的关系。如表 4所示。 综上所述,大学生金钱态度与信用卡态度呈相关 关系。 3.4. 金钱态度、信用卡态度与信用卡消费行为 信用卡的消费行为分为三个阶段:获得、消费和 处置。获得指导致购买或得到产品的活动。参照吴晓 华(2006)[14]研究广州暨南大学学生获得选用信用卡的 决策过程(其过程包括有:问题认知,信息搜寻,可行 方案评估,购买决策和购后评估)。本次研究将信用卡 获得的关注点放在了“问题认知”、“信息搜寻”和 “可行方案评估”阶段。对应的指标则为,“信用卡 持有与否”、“对信用卡的了解程度”和“选用信用 卡各标准的重要程度”。在信用卡的消费中,交易量 和活卡率是评价信用卡客户质量的重要指标。因此, 对应的,研究该阶段行为时量化指标选取了“次刷卡 金额”、“刷卡频率”。最后,在信用卡的处置中, 由于用户放弃使用的原因多种多样,对原因的构成不 是本次分析的重点。本次研究分析了金钱态度和信用 卡态度与使用满意度、继续使用可能性和向他人推荐 可能性的相关关系。表5即为金钱态度、信用卡态度 与信用卡消费行为相关性分析的结果(Sig.(2-tailed)) 。 M1 代表金钱权力,M2代表金钱忧虑,M3 代表金钱 与未来,M4 代表金钱保守,M5 代表金钱安全;C1, C2,C3 分别表示信用卡态度中的情感维度 、行为 维 度和认知维度。 由于篇幅有限,“信用卡的持有与否”和“选用 信用卡各标准的重要程度”并未在表中展示。数据显 Copyright © 2011 Hanspub MOM  A Study on the Credit Card Usage Behavior by College Students in Beijing 11 Table 3. Sample composition 表3. 样本构成情况 项目 类别 百分比% 男 55.7 性别 女 44.3 大一 8.4 大二 20.6 大三 35.1 年级 大四 35.9 300 元以下 3.1 301 至500元 7.6 501 至700元 14.5 701 至1000 元 29.0 1001 至1500 元 28.2 月可支配资金 1500 元以上 17.6 城镇 75.6 家庭所在地 农村 24.4 父母及其他亲属 64.1 自陈的社会化影响源 其他 35.9 高层 57.0 中层 28.2 家庭的社会经济地位 低层 14.8 Table 4. Correlation analysis of money attitude and credit card attitude 表4. 金钱态度和信用卡态度相关分析 金钱态度 信用卡 态度 金钱权力 金钱忧虑 金钱与未来 金钱保守 金钱安全 情感维度 0.033 0.010 0.126 0.090 –0.023 行为维度 0.176** 0.080 –0.034 0.097 –0.031 认知维度 –0.003 0.059 0.258** 0.170** 0.132* **. Correlation is significant at the 0.01 level (2-tailed); *. Correlation is significant at the 0.05 level (2-tailed). Table 5. Money attitude, credit card attitude and credit card usage behavior 表5. 金钱态度、信用卡态度与信用卡消费行为 了解程度 使用频率次刷卡金额使用满意度 继续使用的可能性 向他人推荐可能性 M1 0.141 0.152 –0.132 –0.002 –0.072 –0.092 M2 0.121 0.054 –0.074 –0.068 –0.174* –0.094 M3 –0.024 0.276** –0.149 0.283** 0.247** 0.123 M4 –0.083 0.248** –0.143 0.09 0.009 0.073 金钱态度 M5 –0.065 –0.045 0.061 0.046 0.119 0.065 C1 0.129 –0.084 –0.141 0.197** 0.265** 0.311** C2 0.244** –0.128 0.06 0.048 0.018 0.126 信用卡态度 C3 –0.447** 0.309** –0.032 0.06 –0.05 –0.043 **. Correlation is significant at the 0.01 level (2-tailed); *Correlation is significant at the 0.05 level (2-tailed). Copyright © 2011 Hanspub MOM  北京大学生信用卡消费行为研究 Copyright © 2011 Hanspub MOM 12 示,“信用卡的持有与否”与信用卡态度中的行为维 度显著负相关,与认知维度显著正相关。而选用信用 卡各标准中,金钱态度中的“金钱与未来”维度与“安 全性”、“方便性”、“银行知名度”、“收费情况” 和“他人推荐”的重要程度均是显著正相关;信用卡 态度中的认知维度则同“方便性”、“银行知名度”、 “收费情况”的重要程度呈显著正相关。 在0.05 的显著水平下,M2 因子(金钱忧虑)与继 续使用的可能性呈负相关关系;而M3 因子(金钱与未 来)与使用频率、使用满意度和继续使用的可能性均是 显著正相关。而在我们的调查中,4.6%的受访者属于 偏金钱忧虑型,而 32.8%的受访者属于偏“金钱与未 来”型。在信用卡态度中,C1 因子(情感维度)与使用 满意度、继续使用的可能性和向他人推荐的可能性均 是显著正相关;而了解程度同C2 因子显著正相关, C3 因子显著负相关。 4. 结论 4.1. 结论 根据数据分析的结果,我们可以得出以下结论: 首先,经济文化因素作为年轻人的社会背景显著 影响了态度的形成。如性别、年级对样本的金钱态度 和信用卡态度均有显著影响。同时,家庭所在地、社 会化影响源、家庭的社会经济地位显著影响了金钱态 度中的“金钱忧虑”因子,对其他因子的影响并不显 著。 其次,在对金钱态度和信用卡态度的相关关系进 行验证时发现,金钱总态度和信用卡总态度显著相关。 各维度间,信用卡态度中的认知维度与金钱态度中的 金钱与未来、金钱安全显著相关。 最后,则是对金钱态度和信用卡态度对信用卡消 费行为关系的分析。“金钱与未来”显著影响了消费 者在选择信用卡时对各标准进行评判的重要程度,并 且两者间呈正相关关系。而“金钱忧虑”与继续使用 的可能性负相关,“金钱与未来”与使用频率、使用 满意度和继续使用的可能性均显著正相关。分析信用 卡态度的过程中则发现。信用卡总态度同信用卡消费 行为显著正相关。 4.2. 研究不足与展望 尽管在本次调查过程中,作者作了最大努力使研 究过程更为全面和合理,但仍有不足之处: 首先,在问卷收集的过程中,发现由于本问卷篇 幅有点过长,而这很大程度上影响了受访者填写的积 极性。也导致了此次样本的发放量和回收量比预期的 要低的重要原因。 其次,在研究工具和变量设计上,本文主要借鉴 了国外的量表以及国内以往学者的相关研究。由于时 间和成本的限制,本文样本只选取了北京市的三所高 校,且未能采用随机抽样。同时,本文的样本量和其 它研究相比,比较小。所以本研究中的调查样本所表 现出的信用卡消费行为特征可能难以代表北京大学生 群体的消费行为特征,这使本研究的研究结论具有一 定的局限性。 最后,在信用卡的消费行为研究中,本文虽然对 信用卡的获得、消费和处置环节均进行了相关调查, 但对于信用卡的处置研究仍然不够深入。因此在未来 的研究中,可以扩大调查范围,增加样本类型和数量, 并采取更加科学的抽样方式,使样本具有更好的代表 性,同时对这些群体的消费环节有更为全面的研究调 查,以更好了解消费者消费行为的影响因素及状况。 5. 致谢 感谢我的导师——傅慧芬老师,傅老师在论文的 修改过程中提供了非常多的宝贵意见,才有了今日 论文的成稿。同时非常感谢梁燕教师,梁老师在论 文的选题、组织等方面都给予了悉心的指导。 感谢我的室友,对我的问卷提供了很多有用的 建议。感谢在问卷发放过程中帮助我的众多好友, 没有大家的协助,本次研究也很难完整进行下去! 最后,衷心祝愿我们的祖国更加繁荣昌盛! 参考文献 (References) [1] 江明华, 任晓炜. 信用卡持卡者人口统计特征及透支行为关 系的实证研究[J]. 金融研究, 2004, 47(4): 106-117. [2] (美)罗格. D. 布莱克(Roger D. Blackwell), 保罗. W. 米尼德 (Pual W. Miniard), 詹姆斯. F. 恩格尔(James F. Engel). 消费 者行为学[M]. 北京: 机械工业出版社, 2003: 5. [3] 董萍. 大学生信用卡使用行为研究[D]. 暨南大学, 2007. [4] 程华. 个体差异与消费者接受网上购物——基于杭州样本的  A Study on the Credit Card Usage Behavior by College Students in Beijing 13 实证研究[D]. 浙江大学, 2003. [5] R. Y. Awh, D. Waters. Discriminant analysis of economic, de- mographic, and attitudinal characteristics of bank charge-card holders. A case study. Journal of Finance, 1974, 29(3): 973-980. [6] C. R. Hayhoe, L. Leach, and P. R. Turner. Discriminating the number of credit cards held by college students using credit and money attitudes. Journal of Economic Psychology, 1999, 20(6): 643-656. [7] 金盛华. 社会心理学[M]. 北京: 高等教育出版社, 2005: 59. [8] 严静. 大学生信用卡使用行为研究[D]. 西南交通大学, 2008. [9] 郭朝阳. 不同世代消费者社会化过程分析[J]. 中国经济问题, 2006, 12(2): 33-38. [10] (美)戴维·波普诺. 社会学[M]. 北京: 中国人民大学出版社, 1999: 157. [11] 李春玲. 当代中国社会阶层的经济分化[J]. 江苏社会科学, 2002, 13(4): 64-71. [12] 陈友华, 方长春. 社会分层与教育分流——一项对义务教育 阶段“划区就近入学”等制度安排公平性 的实证研究[J]. 江 苏社会科学, 2007, 18(1): 229-235. [13] B. Yang, S. James, and D. Lester. Reliability and validity of a short credit card attitude scale in British and American subjects. International Journal of Consumer Studies, 2005, 29(1): 41-46. [14] 吴晓华. 我国大学生信用卡消费行为实证研究[D]. 暨南大学, 2006. Copyright © 2011 Hanspub MOM |