Finance

Vol.07 No.03(2017), Article ID:20956,9

pages

10.12677/FIN.2017.73013

Research on Competitive Strategy of Third-Party Online Payment in the Consumer Market

Yanming Zhao1, Youhong Lin2

1School of Business Administration, Liaoning Technical University, Huludao Liaoning

2Huli Sub-Branch, Xiamen Branch, ICBC, Xiamen Fujian

Received: May 26th, 2017; accepted: Jun. 11th, 2017; published: Jun. 14th, 2017

ABSTRACT

This paper analyzes the competition of third-party online payment in the consumer market and uses the UTAUT theory and the bilateral market theory to construct a structural equation model (SEM) for the analysis of influencing factors of individual users’ behavior toward third-party online payment. The questionnaires and data analysis show that the factors, ranked in accordance with influence degree, including performance expectancy, social influence and perceived risk, and meanwhile perceived risk have significant negative influence on behavioral intention. The performance expectancy is influenced by effort expectancy, and the network effect has positive influence on performance expectation and effort expectation. Based on the characteristics of users' behavior, relative competitive strategies of third-party online payment in the consumer market are put forward.

Keywords:SEMs, Third-Party Online Payment, Consumer Market, Competitive Strategy, Individual Users

第三方网络支付平台C端市场竞争策略研究

赵延明1,林幼红2

1辽宁工程技术大学工商管理学院,辽宁 葫芦岛

2中国工商银行厦门分行湖里支行,福建 厦门

收稿日期:2017年5月26日;录用日期:2017年6月11日;发布日期:2017年6月14日

摘 要

结合双边市场理论和综合技术接受理论(UTAUT),对第三方网络支付平台C端市场(个人用户市场)的竞争现状进行分析,构建结构方程模型(SEM),研究个人用户使用第三方网络支付的影响因素。调查数据及实证结果表明:按照影响程度的大小,影响个人用户使用第三方网络支付的因素为绩效期望、社会影响、感知风险,其中感知风险存在负向影响,努力期望对绩效期望存在正向影响,网络效应正向影响努力期望与绩效期望。基于个人用户的使用行为和归属结构,从价格竞争、非价格竞争两个角度提出第三方网络支付平台在C端市场的竞争策略。

关键词 :结构方程,第三方网络支付,消费者市场,竞争策略,个人用户

Copyright © 2017 by authors and Hans Publishers Inc.

This work is licensed under the Creative Commons Attribution International License (CC BY).

http://creativecommons.org/licenses/by/4.0/

1. 引言

受益于电子商务技术发展和传统行业的电商化转变,第三方网络支付呈现快速增长态势,2016年互联网支付总额达19万亿元。截至2015年9月,我国共270家企业获得了第三方支付牌照,第三方网络支付进入后牌照竞争时代。在以用户需求为先的网络经济时代,获得用户的认可,并得以长期维持用户基础是网络支付企业成功的关键,竞争策略的选择需要对用户的使用情况进行研究。

第三方网络支付平台是典型的双边市场,拥有B端市场(企业用户市场)和C端市场(个人用户市场),因为个人用户的规模会影响商家对该平台的价值判断,所以C端市场是第三方网络支付平台获得竞争力的重要市场。近年来,关于第三方网络支付的研究主要集中于整个市场,缺乏针对细分市场的研究。因此,本文以第三方网络支付平台的C端市场为主要研究对象,从第三方网络支付个人用户的使用行为和归属结构出发,提出平台企业在C端市场的竞争策略。

2. 第三方网络支付平台C端市场竞争现状

我国第三方网络支付市场竞争激烈,主要表现在三个方面:第一,寡头竞争格局。新进企业市场拓展难度加大。第三方网络支付C端市场份额较为集中,支付宝、银联支付、财付通依托集团企业经过多年积累形成的庞大商户资源和用户资源,拥有大部分C端用户,而以快钱、汇付天下、易宝支付和环迅支付等为代表的独立第三方支付企业,相较于非独立运营企业C端客户资源薄弱;第二,同质化竞争。大部分第三方网络支付企业面向C端用户提供网购支付、费用支付、转账服务、金融产品代销等类似的基本服务,产品创新方向也存在同质化问题,如基于支付平台的类余额宝理财产品热潮的掀起,服务的同质化趋势加剧了市场的竞争;第三,C端用户转移成本低。第三方网络支付平台通常对C端市场采取倾斜定价,个人用户对支付平台的注册和使用是免费的,如此虽然降低了个人用户的转移成本,但是明显不利于后期用户基础的维护。

3. 假设模型构建

3.1. 理论基础

Venkatesh and Davis等在2003年提出整合型技术接受和使用理论(UTAUT),模型包括绩效期望、努力期望、社会影响和便利条件四个主要潜变量,以及性别、年龄、经验和自愿性四个调节变量 [1] 。Venkatesh and Zhang (2010)实证研究表明UTAUT理论模型对使用行为的解释力可达70% [2] 。国内学者也逐步将该理论运用于手机支付、移动商务、社交网站等信息技术使用意图的研究中。本文也以UTAUT理论为基础理论,研究个人用户对第三方网络支付的使用行为。

Armstrong (2004)将双边市场定义为:如果市场中交易平台通过一定的价格策略向交易双方提供产品或服务,而且平台一边用户得到的效用取决于另一边参与者的数量,那么这样的市场便是双边市场 [3] 。第三方网络支付平台具有明显的双边市场特性。第一,第三方网络支付平台连接消费者和商家,商家对平台的接入受平台消费者数量的影响,平台接入商家与提供的服务也会影响消费者的使用效用;第二,对于交易双方,第三方网络支付平台通常采取倾斜定价法,对商家收取一定费用,而对消费者通常是免费的。

3.2. 研究模型与基本假设

本文在UTAUT 模型的基础上,构建个人用户使用第三方网络支付的影响因素模型。保留了绩效期望、努力期望、社会影响、便利条件四个潜变量;考虑到第三方网络支付平台涉及用户的资金使用,加入感知风险因素;基于第三方网络支付平台的双边市场特性,加入网络效应这一变量;以性别和网络经验作为调节变量。

1) 绩效期望PE (Performance Expectancy)是指用户对于采纳一项信息技术所能获得的效用程度的感知。严安(2012) [4] 、郭文文(2013) [5] 等通过实证研究表明绩效期望对用户使用意愿有直接的影响。提出假设1:

H1:绩效期望正向影响个人用户对第三方网络支付的使用意愿。

2) 努力期望EE(Effort Expectancy)指用户学习使用第三方网络支付的难易程度。UTAUT模型中,努力期望是影响使用意愿的关键因素。陈衡(2013) [6] 通过实证研究提出感知易用性对用户第三方网上支付平台的使用态度具有显著正向影响。因此,提出假设:

H2:努力期望正向影响个人用户对第三方网络支付的使用意愿。

H3:努力期望正向影响个人用户对第三方网络支付的绩效期望。

3) 社会影响SI(Social Influence)综合主观规范、社会因素、形象三大因素,指周围群体和环境对用户使用第三方网络支付的影响程度 [4] 。提出如下假设:

H4:社会影响正向影响个人用户对第三方网络支付的使用意愿。

4) 感知风险PR (Perceived Risk)由Bauer (1960)首次提出,是指消费者在消费过程中所需要承担的风险 [7] 。Stone and Gronhaug (1993)将感知风险划分为时间风险、绩效风险、身体风险、财务风险、心理风险、社会风险六个维度 [8] 。已有研究表明感知风险对用户的使用意愿有显著的负面影响。所以,提出假设:

H5:感知风险负向影响个人用户对第三方网络支付的使用意愿。

5) 网络效应NE(Network Effects),包括直接网络效应、间接网络效应、交叉网络效应 [9] 。如果消费者使用某种产品所获得的效用随着该产品其他使用者数量的增加而提高,称为直接网络效应;间接网络效应是指消费者使用产品所获效用的提高主要依赖该产品兼容品及互补品种类和数量的增加;而交叉网络效应是双边市场的重要特征,平台一边用户数量的增加会提高另一边用户的效用。傅亚平、赵晓飞(2011)提出间接网络效应对SNS用户参与动机有显著影响,直接网络效应产生局部显著影响 [10] ;邓朝华、鲁耀斌等(2007)对移动服务使用行为研究中提出网络外部性显著影响感知的易用性、有用性和实际使用行为 [11] 。综合以上分析,提出如下假设:

H6:网络效应正向影响个人用户对第三方网络支付的努力期望。

H7:网络效应正向影响个人用户对第三方网络支付的绩效期望。

H8:网络效应正向影响个人用户对第三方网络支付的使用意愿。

6) 便利条件FC (Facilitating Condition)是指用户使用某一信息技术时具备的知识、网络设备、技术支持等。在UTAUT模型中,便利条件对使用行为具有直接的影响。所以提出假设:

H9:便利条件正向影响个人用户对第三方网络支付的使用行为。

7) 使用意愿BI (Behavioral Intention)指多因素影响下,用户是否使用第三支付的主观意愿。使用意愿在UTAUT模型中,对使用行为具有直接影响。因此,本文提出如下假设:

H10:使用意愿正向影响个人用户对第三方网络支付的使用行为。

8) 调节变量:本文以性别、网络经验作为调节变量。YU (2012)的研究表明在绩效期望、努力期望等因素对使用意愿的影响中,性别的调节作用明显 [12] 。而且第三方网络支付是新型的支付方式,用户网络使用和网购经验会影响各自变量的权重。所以,提出假设:

H11:性别对个人用户使用第三方网络支付的影响因素模型起到调节作用。

H12:网络经验对个人用户使用第三方网络支付的影响因素模型起到调节作用。

4. 问卷设计与数据收集

本文参照Venkatesh (2003) [13] 、兰君瑶(2012) [14] 等已有的研究成果,对模型包含的潜变量进行设定,每个变量包括3~6个测量项。问卷运用Liker五级量表的方式,从1至5分别表示非常不同意、不同意、一般、比较同意、很同意。问卷初步完成后,随机选取30名大学生进行问卷前测,基于数据有效性分析和调查者的反馈,对问卷测量项做进一步修改,形成正式问卷。问卷主要通过问卷星、QQ、微信、书面等形式进行收集。

问卷分为两个部分:第一部分是关于用户基本信息的问题项,包括年龄、职业、网龄、第三方支付使用情况等;第二部分是问卷的主体部分,以问卷量表的形式呈现,对绩效期望、努力期望、社会影响、便利条件、感知风险、网络效应、使用意愿、使用行为8个测量指标设置相应的问题,部分样题如下表1所示。

共回收问卷402份,有效问卷367份,有效问卷率为91%。从调查的样本数据可得,调查对象主要为华东地区的第三方网络支付用户,年龄在20~35岁之间,包括学生和已经就职的个人用户,学历为专科及以上。依据艾瑞咨询(2014) [15] 调研报告显示,我国互联网支付用户受教育水平较高,拥有专科及以上学历的用户占比达97.2%,华北、华东、华南是用户最密集的三个地区。所以,样本数据具有较好的代表性。

5. 数据分析

5.1. 描述性统计分析

调查用户对第三方网络支付的使用行为特征如下:1)大部分调查对象选择使用支付宝(占76.2%),其次

Table 1. A sample of questionnaire

表1. 问卷样题示例

为财付通(占12.6%),且存在同时使用多种第三方网络支付的情形;2)“用途”测项(多选题)显示,样本总体的79.3%选择网购支付为首要用途,其次为转账(45.8%),费用支付(37.6%),信用卡还款(28.5%),而投资理财——如类余额宝类理财产品的购买占12.6%;3) 调查用户使用第三方网络支付频率集中于每月4~9次;4) 学生使用第三方网络支付的额度较低,在100~1000元之间,而已经工作的用户使用第三方网络支付的金额增加至1000~5000元之间。

5.2. 信度和效度检验

信度是对问卷内部一致性的测量,本文通过组合信度CR(Composite Reliability)和Cronbach’s Alpha值来衡量。数据分析结果显示测量变量PR1、PR5、PR6的因子载荷系数小于0.7,所以将这些变量删除,并重新进行信度分析。如表2,测量变量的CR值与Cronbach’s Alpha系数都大于0.8,且AVE值也在0.6以上,所以测量模型具有良好的内部一致性。

效度包括收敛效度和区别效度,以平均变异度萃取量AVE值作为主要的测量参数。表3为潜变量间相关系数与AVE平方根值,对角线上的AVE平方根值都比非对角线上的相关系数大,表明测量变量间具有较好的区分性与内部一致性。

5.3. 假设检验

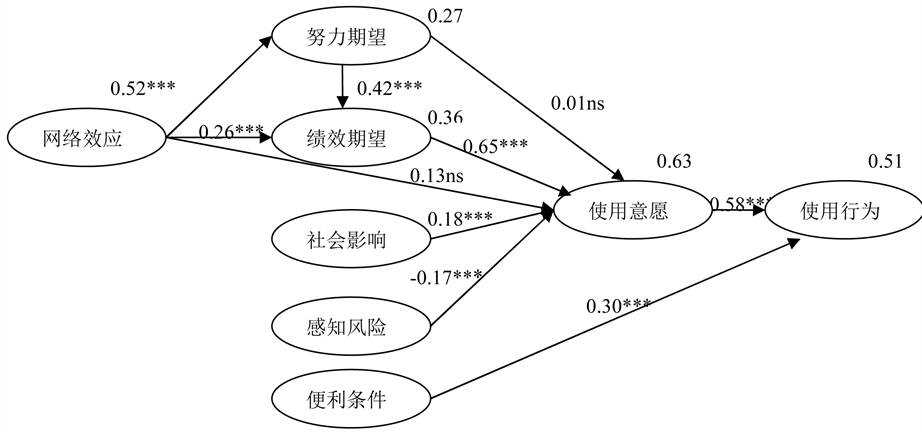

本文结合样本数据,运用AMOS21.0对假设模型进行验证。如图1,使用意愿与使用行为的R2分别为0.63、0.51,表明该模型具有良好的预测效果。路径系数的显著性检验结果显示,除了假设H2、H8不显著,其他假设都通过验证。其中,绩效期望对个人用户的使用意愿影响最大,社会影响对使用意愿具有正向影响,而感知风险负向影响个人用户的使用意愿;努力期望对绩效期望有显著影响,对使用意愿影响不显著;网络效应对绩效期望和努力期望有显著的影响,对使用意愿影响不显著;使用意愿和便利条件对使用行为有显著影响。

5.4. 模型拟合优度检验

表4为模型拟合参数,自由度为236,卡方与自由度的比值为2.099,该参数小于3为可接受;RMSEA为0.055,小于0.08;GFI为0.901,大于0.9;AGFI为0.874,大于0.8;CFI、NFI、IFI分别为0.964、0.934、0.965,都大于0.9。因此,本文构建的结构方程模型通过了模型整体适配度检验。

5.5. 调节变量检验

本文以性别和经验作为调节变量,因为样本数据的网龄较集中,网络经验由调查对象的网购经验表示。运用AMOS分别对性别、网络经验的分组数据进行模型拟合,结果显示拟合指数都可以接受,且差异较小,适合运用SEM多群组分析方法进行调节变量的验证。如表5,性别的调节作用验证结果显示,

Table 2. The reliability and validity of samples

表2. 样本信度和效度检验

Table 3. Correlation coefficients of latent variables & square roots of AVE

表3. 潜变量间相关系数与AVE平方根值

Table 4. The fitting degree of SEMs

表4. 模型拟合度参数

Table 5. Test of moderator of sex

表5. 性别的调节作用检验结果

限定模型对应的P值大于0.05,说明性别对第三方网络支付平台的结构模型没有起到调节作用;从表6可得,限定模型对应的P值小于0.05,网络经验对模型具有调节作用。

5.6. 结果分析

绩效期望、努力期望、社会影响、便利条件和网络效应是个人用户使用第三方网络支付的促进因素,

Figure 1. Results of SEM. Note: *** indicates significant correlation in case of P < 0.001, ns is not significant.

图1. 结构方程模型数据分析结果。注:***表示在P < 0.001情况下显著相关, ns表示不显著

Table 6. Test of moderator of network experience

表6. 网络经验的调节作用检验结果

表明提高第三方网络支付平台提供的服务与用户需求的契合度、平台的易用性,以及良好的口碑能够促进用户对平台的采用;而感知风险是阻碍因素,样本数据显示,对于使用第三方网络支付,个人用户的主要担忧为个人信息外泄,以及账户密码被盗、黑客攻击等造成的资金损失,个人用户对第三方网络支付风险感知的程度越高,则使用意愿越弱;网络经验对模型具有调节效应,用户对网络熟悉及使用经验不同会导致用户对于第三方网络支付的认知差异。样本数据还显示了个人用户市场并不是纯粹的单归属结构,而是存在部分多归属的情况,由于第三方网络支付平台的优惠政策和免费注册策略,部分用户选择同时使用多个平台。

6. 竞争策略建议

基于个人用户的使用行为和归属结构,本文从价格竞争和非价格竞争两个方向提出第三方网络支付平台的C端市场竞争策略。

1) 将价格竞争策略深入至C端用户的使用过程中。在用户注册阶段,第三方网络支付平台为了获得C端用户基础,通常采用免费注册及补贴策略,如微信支付用户首次注册可获得五元的话费充值优惠,京东网银在线小金库在开通时可参加红包抽奖,这样的倾斜定价能够激励用户对支付账户的注册,但是也会降低用户的转移成本,不利于用户的后续维护。所以在用户使用过程中,可依据用户的使用年限、交易额度等设计相应的积分、折扣等优惠制度,提高用户转移成本和忠诚度,促进注册账户向实际交易账户的有效转化。

2) 充分发挥网络效应,以B端市场的完善促进C端用户的使用。在非对称定价机制下,B端用户的接入和使用费是第三方网络支付平台的重要利润来源。由于第三方网络支付平台具有交叉网络效应,平台另一端的商家和企业数量影响消费者对平台的绩效期望与努力期望。因此第三方网络支付平台对B端用户可采用差别定价法,以优惠价格吸引优质商家的加入,或通过合作、收购兼并的方式,扩大B端市场规模,如微信支付在天虹商场的应用,直接将网络支付延伸至实体经济的支付。

3) 重叠业务模式与差异化竞争相结合。重叠业务策略包括完全重叠、部分重叠、完全不重叠三种类型,我国第三方网络支付平台较多采用部分业务重叠模式,有利于争取可竞争的用户群,达到潜在市场的开发,但这一策略仍然存在一定的限制性,从长远发展来看,易造成行业的同质化竞争,所以需要结合差异化竞争策略。支付企业可进行平台产品服务的优化和升级,形成垂直差异竞争优势;也可提供不同特征的服务与产品,达到水平差异化。产品的差异化有利于个人用户对第三方网络支付平台形成特殊的偏好,提高用户的绩效期望,从而增加用户的使用意愿。

4) 增强第三方网络支付的安全系数,降低个人用户的风险感知。用户对个人信息与资金安全问题的担忧,是影响采纳第三方网络支付的一个重要因素。第三方网络支付平台应该着力于提高系统的安全性,通过认证、密码确认、授权等方式加强对用户支付信息的保密和识别,且第三方网络支付平台应该合规经营并加强行业自律,保障用户的合法权益。第三方网络支付是新型支付方式,在广大发达城市已经得到快速的拓展,然而对于东部县域与西部城市,还存在很大的市场空白点,可适当加大这些区域的宣传推广,采取有效的广告策略,通过多种宣传媒介将相关信息传递给消费者,让消费者快速了解支付平台和支付业务。

5) 增加用户咨询服务,降低第三方网络支付平台的使用难度。因为努力期望对绩效期望有直接的正向影响,间接影响个人用户的使用意愿。提高支付平台的易用性,可缩短用户学习使用时间。平台可通过提供操作演示视频或者实地演示推广,争取网络经验较少的用户。

基金项目

辽宁省社科规划基金(L16BJY009)资助。

文章引用

赵延明,林幼红. 第三方网络支付平台C端市场竞争策略研究

Research on Competitive Strategy of Third-Party Online Payment in the Consumer Market[J]. 金融, 2017, 07(03): 111-119. http://dx.doi.org/10.12677/FIN.2017.73013

参考文献 (References)

- 1. 王蕾, 卫文斐, 李举超. 个人客户采纳手机银行的影响因素[J]. 金融论坛, 2013(11): 73-79.

- 2. Venkatesh, V. and Zhang, X. (2010) Unified Theory of Acceptance and Use of Technology: U.S versus China. Journal of Global Information Technology Management, 1, 5-27. https://doi.org/10.1080/1097198X.2010.10856507

- 3. 吴汉洪, 孟剑. 双边市场理论与应用述评[J]. 中国人民大学学报, 2014(2): 149-155.

- 4. 严安. 基于UTAUT的百度产品用户使用行为影响因素研究[J]. 现代情报, 2012, 32(11): 100-104.

- 5. 郭文文. 基于UTAUT模型的微博用户使用行为影响因素研究[D]: [硕士学位论文]. 大连: 大连理工大学, 2013.

- 6. 陈衡. 第三方网上支付平台用户接受影响因素研究[D]: [硕士学位论文]. 济南: 山东大学, 2013.

- 7. Bauer, R.A. (1981) Consumer Behaviors Risk Taking. Dynamic Marketing for a Changing Word. Proceedings of the 43rd Conference of the American Marketing Association, New York, 27-29 December 1981, 389-399.

- 8. Stone, R.N. and Gronhaug, K. (1993) Perceived Risk: Further Consideration for the Marketing Discipline. European Journal of Marketing, 27, 39-50. https://doi.org/10.1108/03090569310026637

- 9. 傅瑜. 网络规模、多元化与双边市场战略——网络效应下平台竞争策略研究综述[J]. 科技管理研究, 2013(6): 192-195.

- 10. 傅亚平, 赵晓飞. 基于网络效应的SNS网站用户参与动机与参与强度研究[J]. 财贸研究, 2011, 22(6): 107-116.

- 11. 邓朝华, 鲁耀斌, 张金隆. 基于TAM和网络外部性的移动服务使用行为研究[J]. 管理学报, 2007, 4(2): 216-221.

- 12. Yu, C.S. (2012) Factors Affecting Individuals to Adopt Mobile Banking: Empirical Evidence from the UTAUT Mode. Journal of Electronic Commerce Research, 2, 104-121.

- 13. Venkatesh, V., Michael, G.M., Gordon, B.D. and Fred, D.D. (2003) User Acceptance of Information Technology: Toward a Unified View. MIS Quarterly, 3, 425-478.

- 14. 兰君瑶. 影响年轻用户接受和使用移动支付的因素分析[D]: [硕士学位论文]. 武汉: 华中师范大学, 2012.

- 15. 艾瑞咨询. 2014年中国互联网支付用户调研报告[EB/OL]. http://www.iresearch.com.cn/report/2239.html, 2014-8-11.