World Economic Research

Vol.06 No.02(2017), Article ID:21146,5

pages

10.12677/WER.2017.62002

The Study of Formal Credit Constraints of New Agricultural Business Entities

—Based on the Analysis of Liaoning Samples

Hongzhi Gao1, Yang Zhou2, Shujun Wang1

1Shenyang Academy of Agricultural Sciences, Shenyang Liaoning

2Shenyang Agricultural University, Shenyang Liaoning

![]()

Received: May 30th, 2017; accepted: Jun. 25th, 2017; published: Jun. 28th, 2017

ABSTRACT

It’s the backbone force of agricultural modernization and demand subject of rural finance for new agricultural business entities in China. By surveying 134 new agricultural business entities in Liaoning rural with the method of direct intention survey method, this article descriptively analyzes the characteristics of credit constraints of new agricultural business entities, measures the degree of different types of credit constraints, and puts forward the policy recommendations to relieve the formal credit constraints and pushes forward the rural formal financial reform, in reference to peasant household credit constraints research.

Keywords:The Rural Finance, The New Agricultural Business Entities, Rural Normal Credit, Credit Constraint

新型农业经营主体的正规信贷约束研究

—基于辽宁样本的考察分析

高红治1,周杨2,王淑君1

1沈阳市农业科学院,辽宁 沈阳

2沈阳农业大学,辽宁 沈阳

收稿日期:2017年5月30日;录用日期:2017年6月25日;发布日期:2017年6月28日

摘 要

新型农业经营主体是我国农业现代化的骨干力量和农村金融的需求主体。本文在借鉴农户信贷约束识别方法的基础上,基于意愿调查法,通过对辽宁农村134个新型农业经营主体典型样本的实地调查,描述性分析了新型农业主体信贷约束现状及特征,测度了不同类型信贷约束程度,并提出了缓解新型农业经营主体正规信贷约束,推进农村正规金融改革的政策建议。

关键词 :农村金融,新型农业经营主体,正规信贷,信贷约束

Copyright © 2017 by authors and Hans Publishers Inc.

This work is licensed under the Creative Commons Attribution International License (CC BY).

http://creativecommons.org/licenses/by/4.0/

1. 引言

中国农村经济的主体和基础是农业,农业现代化是我国农业发展的基本目标。农业现代化的主要任务就是转变经营方式,即从传统的、单个的小农经营走向有效率的规模经营(刘西川,程恩江,2009) [1] 。作为在我国从传统农业向现代农业转变过程中应运而生,并逐渐发展成为我国农业现代化的骨干力量的新型农业经营主体,因其规模化、市场化、专业化、集约化的特征对资金的需求和依赖程度远远大于传统的小规模家庭经营农户,不呈现出与传统小规模家庭经营农户显著不同的信贷需求特征。但是,源于我国二元经济结构的不利影响,我国农村金融市场一直都欠发达,农村金融抑制问题非常突出(熊学萍,阮红新,易法海,2007),目前,我国农村金融服务仍很难适应农村经济主体的需求特征,新型农业经营主体融资难的问题正成为制约其发展的核心要素。因此,研究分析新型农业经营主体的信贷约束问题,提出有效缓解路径对于深化农村金融改革以及实现“新四化”建设目标具有重要的理论和现实重要意义。

国内外学者对农户尤其是发展中国家农户信贷约束问题的研究成果相当丰富。已有研究认为,在发展中国家,许多农户受到信贷约束,尤其是贫困农户受到的信贷约束更为严重,绝大多数农户只能通过非正规金融渠道融资。Hesser和Schuh,Panni,Long,Iqbal,Bell等对印度信贷市场的研究,Udry等对尼日利亚、智力、菲律宾、泰国等的研究均得出了类似的结论。国内学者也开展了大量的研究,但得出的结论一般可以分为两个阵营。马九杰(2004)通过对四川某县茶农和陕西两县果农问卷调查发现,发现虽然三地经济的发展程度不同,但都存在比较严重的信贷约束。沈明高(2004)利用1995~1999年间10省4237户农户数据实证研究总结发现我国农户普遍存在信贷约束。朱熹、李子奈(2006)的实证研究发现,我国农户面临着严重的信贷约束,一半以上具备有效信贷需求的农户由于信贷配给无法得到正式机构的贷款 [2] 。程郁等(2009)研究表明,近年来我国农户贷款获得情况有了很大改善,但农户收到信贷约束的程度仍然很高,34%的农户受到正规信贷约束,而且有贷款需求的农户收到信贷约束比重高达45%。并指出,农户信贷约束结构发生了变化,由过去单纯的供给配给转变为供给与需求交互作用下的混合型信贷约束,而起需求型信贷约束甚至高于供给型信贷约束 [3] 。王书华等(2012)认为我国农户普遍受到正规金融的信贷约束,其融资需求主要通过非正规金融来满足。然而也有学者并不认同我国农户受到严重的正规信贷约束,或者农户正规信贷约束程度极低。钟春平(2010)通过对安徽省近300名农户的调查发现,很难认为存在严格的信贷约束,相反大部分农户的信贷需求可以满足,因此,农户信贷约束的观点并不成立 [4] 。李岩(2013)通过对山东省农户供给型信贷约束的研究也得出了类似的研究结论。但是近年来的研究,有一点学者们普遍达成共识,即信贷约束不仅来自金融部门的信贷配给,还来自于需求者自身的风险规避,认知偏差和需求压抑等因素,也就是将信贷约束分为需求型信贷约束和供给型信贷约束。

显然,我国农户信贷约束的研究因地域、结构、衡量方法的不同,研究结论存在一定的差异,且现有研究多集中于对贫困地区农户的研究,将农户作为一个整体,而没有考虑我国农业经营体制已发生深刻变化、土地流转和农户分化的背景下,针对不同类型农户,尤其是新型农业经营主体的信贷约束情况的研究则很少。那么,相比于传统的小规模家庭经营农户,新型农业经营主体的信贷约束程度是高是低,表现出怎样的特征,供给型信贷约束和需求型信贷约束程度又如何,本文将对此进行深入研究,以期为农村金融机构更好的服务新型农业经营主体发展提供依据和参考。

2. 信贷约束的界定与识别

2.1. 信贷约束的界定

本文借鉴刘西川(2009)将新型农业经营主体的信贷约束定义为新型农业经营主体面临的一种情况,按照市场现行的条件,其信贷需求未得到满足或未得到完全满足的情况。其衡量的是新型农业经营主体信贷需求与实际借到的额度的差额,而研究的逻辑起点是效信贷需求,即以向银行等正规金融机构申请贷款,而无论是否获得贷款。

借鉴大多数研究结论,本文将信贷约束划分为供给型信贷约束和需求型信贷约束,按照Boucher (2008)的定义,需求型信贷约束产生的主要原因是信贷合约的交易成本或风险成本过高,使得借款需求者放弃借款。供给型信贷约束是由于信息不对称或金融部门的资金限制,为了降低风险而拒绝向借款者提供贷款或降低放款额度的现象。

2.2. 信贷约束的识别方法

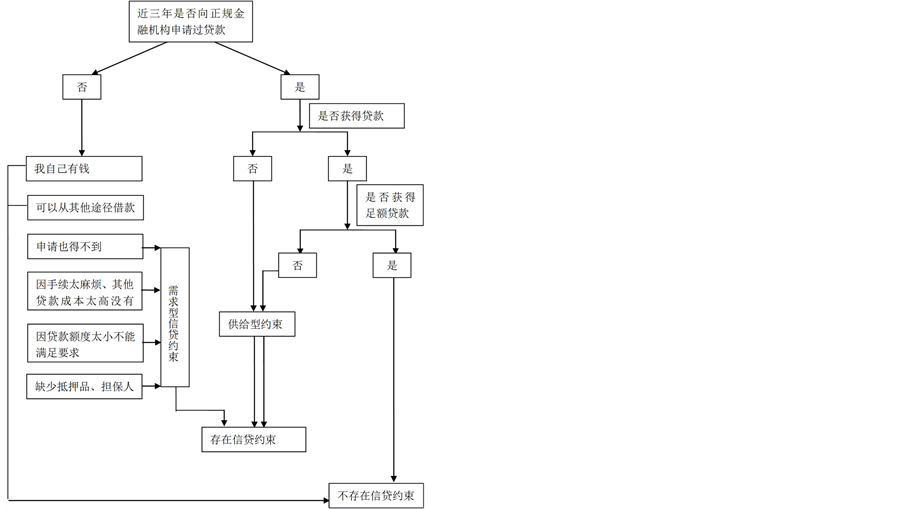

本文在借鉴农户信贷约束识别框架的基础上,基于直接意愿调查法,从新型农业经营主体贷款决策路径出发设计了一系列相关问题,以是否向银行等正规金融机构申请过贷款(是否存在有效信贷需求)为逻辑起点,通过判断农业经营主体在规模经营过程是否获得贷款或是否获得足额贷款来衡量其受到的信贷约束程度 [5] 。

同时,本文进一步考察了新型农业经营主体没有申请正规金融机构贷款的原因,并依据其特征和属性对其进行了分类。本文认为,有效信贷需求是在现有的利率水平下有资金借贷意愿并具有偿还能力的需求,因此,将选择了“利率太高”、“担心自己还不起”的视为“无有效信贷需求”,而归入“不受信贷约束”之列。而将选择了“手续太麻烦,人情、请客、送礼等成本太高”、“贷款额度太小不能满足要求”、“申请也得不到”、“无抵押品或担保人”认为是因为金融机构服务不完善和交易成本过高的问题,主观上认为申请也得不到而放弃申请,视为存在隐性的信贷需求,将其归为受到“需求型信贷约束”。判断农户是否存在信贷约束的具体方法如图1所示。

3. 样本新型农业经营主体的正规信贷约束现状及类型分析

3.1. 数据来源及样本说明

辽宁的中部和北部所属辽河平原是辽宁的粮食主产区,也是辽宁种植大户、家庭农场、农民合作社等新型农业经营主体发展的典型区域。因此,本文选取沈阳、抚顺、铁岭、阜新4市8个县区的典型新型农业经营主体进行实地调研和问卷调查。共获取耕地经营面积50亩以上的新型农业经营主体的典型样本134个,其中包括种养大户76个,家庭农场38个,农民专业合作社6个,农业企业14个。

3.2. 样本新型农业经营主体的正规信贷约束现状

调查中,新型农业经营主体中未受到正规信贷约束的占比34.3%,而受到正规信贷约束的占比65.7%,

新型农业经营主体面临的正规信贷约束的程度仍较高。

在对样本新型农业经营主体未申请贷款的原因进行分类考察的基础上,继续考察新型农业经营主体两种类型信贷约束情况。如表1所示,样本新型农业经营主体受到供给型信贷约束的占样本总数的68.2%

Figure 1. Identification methods for credit constraints

图1. 信贷约束的识别方法

Table 1. Specific conditions and causes of formal credit constraints in new agricultural management entities

表1. 新型农业经营主体正规信贷约束具体情况及成因

(44.8%/65.7% = 68.2%),需求型信贷约束占样本总数的比31.8% (20.9%/65.7% = 31.8%)。显然,当前新型农业经营主体受到供给型信贷约束更大。这与目前大多数多农户尤其是贫困地区农户研究中得出的需求型信贷约束大于供给型信贷约束的结论相反。而其中需求型信贷约束中,因为贷款金额太大银行满足不了需求和贷款手续繁杂,人情、送礼等成本过高占较大比重,分别占9%和7.5%。这与前述分析新型农业经营主体资金需求意愿额度大的事实相吻合。初步判断新型农业经营主体的金融意识较强,也积极参与贷款,因此,由于需求不足造成的信贷约束要低于银行等金融机构的供给信贷约束,也更验证了现有的以小额信贷为核心的农业融资模式已不适合新型农业经营主体发展需求。

3.3. 不同主体类型正规信贷约束情况

从不同类型主体收到的正规信贷约束情况看,调查中,农业企业受到的正规信贷约束最大,占比71.4%,种养大户(家庭农场)受到正规信贷约束较低。而除了家庭农场需求型信贷约束高于供给型信贷约束外,其余种养大户、农业专业合作社、农业企业均是供给型信贷约束,大于需求型信贷约束。初步判断,目前新型农业经营主体融资难主要源于正规金融机构和现有农村金融体制的数量配给。

4. 研究结论与政策建议

研究发现,新型农业经营主体仍面临较严重的信贷约束,受到信贷约束的占比65.7%。样本地区新型农业经营主体不仅受到供给型信贷配给,还受到需求型信贷配给,而当前其面临的供给型信贷约束要大于需求型信贷约束,或者说目前新型农业经营主体融资难主要源于正规金融机构和现有农村金融体制的数量配给。

这为当前农村正规金融改革提供了一定依据。一方面,在农业现代化发展过程中,要加大农村正规金融供给,尤其是在农业规模化经营的地区,要将新型农业经营主体作为农村正规金融机构农业贷款的主体,加大支农资金的投入。另一方面,针对新型农业经营主体的需求型信贷约束,要围绕信息不对称的抵押、信息体系构建和共享与合约执行问题,在完善财产权界定、登记和转让制度的基础上,继续探索构建担保机制和培育抵押品市场,还需要在信息透明、整理和分享上扎扎实实地做一些具体工作。除了机构改革之外,信贷产品升级、服务多样化、风险管理技术的改进以及合约实施机制的完善同等重要,这些都有助于降低贷款风险和交易成本。

文章引用

高红治,周 杨,王淑君. 新型农业经营主体的正规信贷约束研究—基于辽宁样本的考察分析

The Study of Formal Credit Constraints of New Agricultural Business Entities—Based on the Analysis of Liaoning Samples[J]. 世界经济探索, 2017, 06(02): 15-19. http://dx.doi.org/10.12677/WER.2017.62002

参考文献 (References)

- 1. 刘西川, 程恩江. 贫困地区农户的正规信贷约束:基于配给机制的经验考察[J]. 中国农村经济, 2009(6): 37-50.

- 2. 朱喜, 李子奈. 我国农村正式金融机构对农户的信贷配给——一个联立离散选择模型的实证分析[J]. 数量经济技术经济研究, 2006, 23(3): 37-49.

- 3. 韩俊, 罗丹, 程郁. 信贷约束下农户借贷需求行为的实证研究[J]. 农业经济问题, 2007(2): 44-52.

- 4. 钟春平, 孙焕民, 徐长生. 信贷约束、信贷需求与农户借贷行为:安徽的经验证据[J]. 金融研究. 2010(11): 189-206.

- 5. 阚丽娜, 李录唐, 薛凯文. 农地流转背景下新型农业经营主体信贷需求及约束研究——基于陕西杨凌农业示范区的调查分析[J] . 华中农业大学学报. 2016(3): 104-111.