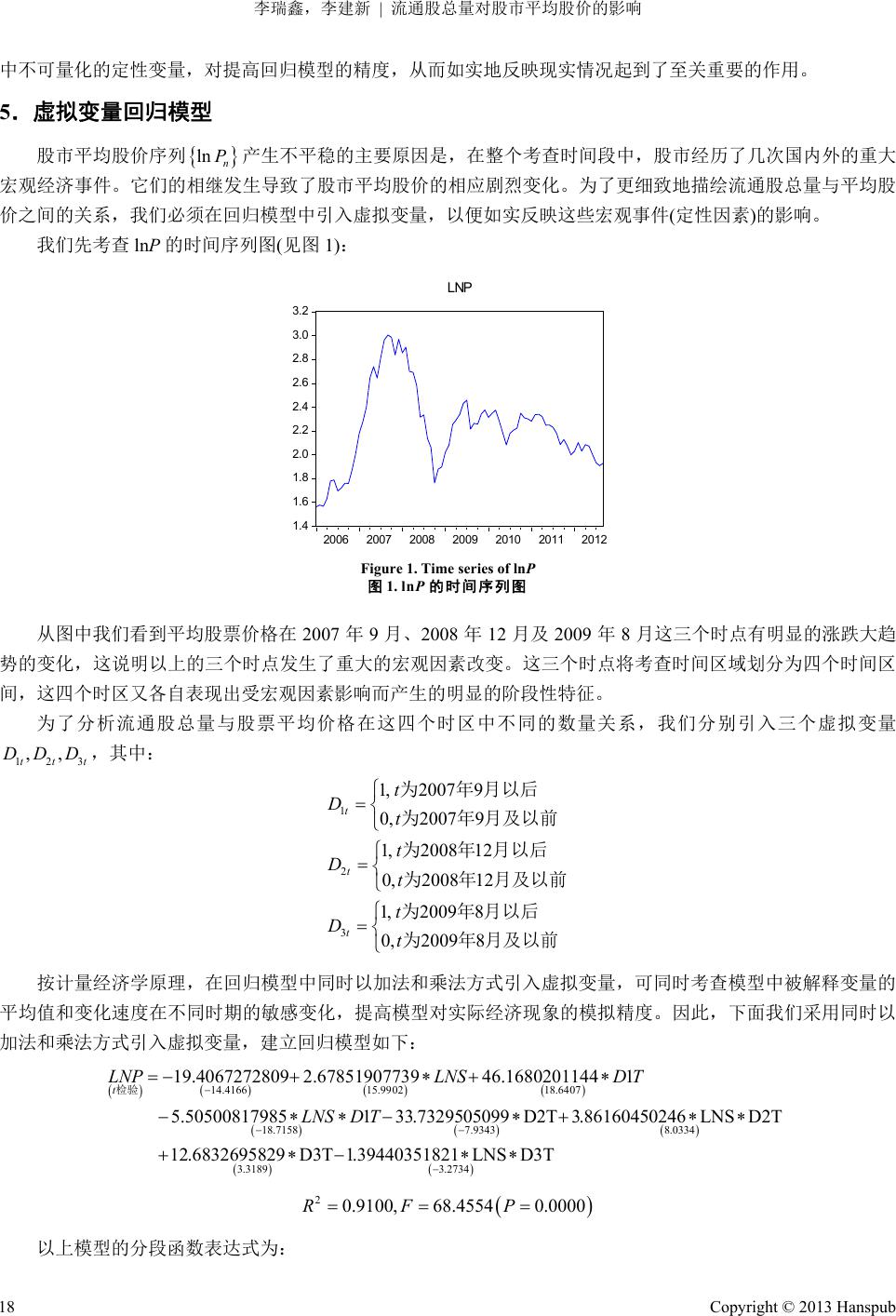

Operations Research and Fuzziolgy 运筹与模糊学, 2013, 3, 15-22 http://dx.doi.org/10.12677/orf.2013.32003 Published Online May 2013 (http://www.hanspub.org/journal/orf.html) The Influence of the Total Amount of Tradable Shares on the Average Price of Tradable Shares in the Stock Market* Ruixin Li, Jianxin Li Guangdong University of Technology, Guangzhou Email: everfrozen@126.com, lijx002@163.com Received: Mar. 21st, 2013; revised: Mar. 29th, 2013; accepted: Apr. 25th, 2013 Copyright © 2013 Ruixin Li, Jianxin Li. This is an open access article distributed under the Creative Commons Attribution License, which permits unrestricted use, distribution, and reproduction in any medium, provided the original work is properly cited. Abstract: This paper researches the influence of the total amount of tradable shares on the average price of tradable shares in China’s securities market. We choose the total amount of tradable shares for the explana- tory variable and the average price of tradable shares for the explained variable. According to the relevant theories and methods of econometrics, in order to research the influence, we establish econometric models by using ways of long-term analysis and detail analysis. Our research shows that there is a long-term balance re- lationship between these two variables. In the short-run, the total amount of tradable shares depresses the av- erage price of tradable shares, and when the scale of the total amount of tradable shares becomes large, the depression becomes more and more significant as the total amount of tradable shares grows. Keywords: Total Amount of Tradable Shares; Average Price of Tradable Shares; Cointegration Test; Dummy Variable; The Macro-Economy Expectation 流通股总量对股市平均股价的影响* 李瑞鑫,李建新 广东工业大学,广州 Email: everfrozen@126.com, lijx002@163.com 收稿日期:2013 年3月21 日;修回日期:2013年3月29 日;录用日期:2013 年4月25日 摘 要:本文研究中国股市中流通股总量对股市平均股价的影响。我们选择流通股总量为解释变量, 股市平均股价为被解释变量,建立计量经济学回归模型,分别从长期和细节两方面来研究流通股总量 与股市平均股价之间的关系。研究结果表明,长期来看,股市平均股价与流通股总量之间存在着长期 的均衡关系。从短期和细节来看,流通股总量的增长对股市平均股价存在着抑制作用。流通股总量达 到一定的规模后,随着流通股总量的加速增长,其抑制作用变得越来越显著。 关键词:流通股总量;平均股价;协整检验;虚拟变量;宏观经济预期 1. 引言 经济理论告诉我们:股市是反映国民经济发展状况的晴雨表。Ross Levine和Sara Zervos[1]根据1976 ~1993 年期间的47 个样本国的经济数据,用股票市场交易规模、成交量、交易率、国内经济一体化水平和股票市场波 动率等 6大指标衡量股票市场发展水平,并与 GDP 增长和资本形成率进行回归分析,发现股票市场与宏观经济 *资助项目:国家自然科学基金(60974143)。 Copyright © 2013 Hanspub 15  李瑞鑫,李建新 流通股总量对股市平均股价的影响 之间存在高度正相关关系。这项研究说明,股票市场的动态能较真实地反映被研究国家的宏观经济的变动情 况。 近十多年以来,我国国民经济一直保持持续的高速成长。然而作为反映我国股市兴衰的股市综合指数却从 暴跌后一直萎靡不振。中国股市指数不但没有动态地反映中国宏观经济欣欣向荣的增长状况,反而呈现“熊长 牛短”的消极现象。这一现象显然与传统经济理论相悖,股市与经济背离,即,股经背离,这是行为经济学中 典型的市场异象。黄飞雪[2]通过研究股价指数与 GDP 之间的相关关系来探索“股经背离”现象。王泽瑞[3]应用 计量经济学中的协整理论,对中国1995~2004 年期间的股票市场收益与经济增长的关系进行过实证分析。其结 果表明,在中国,代表虚拟经济的股票市场行情与代表实体经济的经济增长之间并不具有长期的均衡关系,证 实了“股经背离”现象在中国市场的存在。 中国股市是新兴市场,市场异象的客观存在并不奇怪,谁也无法否认。为了我国股市的健康成长,我们应 该剖析“股经分离”存在的原因,找出解决问题的方法。国内许多学者研究了“股经分离”产生的原因。伍志 文[4]通过比较国内和国际股票市场,利用相关分析和因果分析得出结论认为“股经背离”与泡沫经济的出现及 其崩溃密切相关;李丹捷[5]通过分析上证指数与季度 GDP 之间的关系认为,中国的股经关系是一个螺旋式的升 华过程,其产生是国际经济环境,国内经济政策以及中国股市结构等多种因素共同作用的结果;朱庆怀[6]则认 为中国股市的“股经背离”现象,是由中国股市国际化进程的推进与制度建设滞后的约束这一对矛盾造成的。 然而,上述观点显然不能充分解释中国股票市场的异常行为。 为了破解“金融异象”产生的原因,我们还必须从股市结构的特征出发。我们认为,股市的流通股总量是 市场结构的一个重要特征。经济常识告诉我们,物以稀为贵。因此,流通股总量的多寡应直接影响股市平均股 价的高低。而反映股市兴衰的股市综合指数就是股市股价的一种加权平均。因此,研究流通股总量对股市平均 股价的影响将有助于我们找到“股经分离”的一个重要原因。因此,本文的研究目标是,以流通股总量为解释 变量,以股市平均股价为被解释变量,利用计量经济学中的相关理论及处理方法[7]来探讨在动态的股市资金供 给条件下,动态的流通股总量是如何影响股市平均股价的。 2. 经济变量的选取、数据的来源和处理 在本文中,我们利用计量经济学中的相关理论及处理方法,分别从长期和细节两方面来分析流通股总量对 股市平均股价的影响。 相关的统计数据为: P:流通股平均价格。由沪市当天股票流通总市值除以当天流通股总量所得。 S:流通股总量。即,当天沪市上流通的股票总股数。 M:市场资金来源。M = M2 − GDP。广义货币供应量 M2中,一部分流入实体经济中(用GDP 来代表),剩 余的部分我们视为证券市场中的资金来源,称其为市场资金来源(用M代表)。 以下的实证分析中,我们的时间考查段为2006 年1月~2012 年9月。2006 年之前,流通股总量一直处于相 对低位。截止 2005 年12月,沪市流通股总量仅有 2275 亿股,不足 2012 年9月23722.7 亿股的十分之一。那 时,流通股总量的变化对股市平均股价影响较小,物以稀为贵,中国股票成为世界上最昂贵的股票,市盈率动 辄上百倍,股票市场几乎成为一个完全的投机场所。因此,我们选择从2006 年1月开始研究流通股总量对股票 平均价格的影响。 分析软件为 Eviews 6.0,所有的数据都采用月度数据。数据来源:P、S来自指南针软件中的 0A01指标、 0B01 指标。M2和GDP 数据则来自新浪财经的宏观数据。 为了进行经济中的弹性分析和降低数据推演中的随机扰动项的异方差性,我们对流通股平均价格序列 n P、 流通股总量序列 n S做对数化处理,生成新的对数数据序列 ln ln , nn PS 。 Copyright © 2013 Hanspub 16  李瑞鑫,李建新 流通股总量对股市平均股价的影响 3. 整体区间上直接建立线性回归模型 在数据的考查区间[2006.1, 2012.9]内,以 lnS (流通股总量)为解释变量,以 lnP (流通股平均价格)为被解释变 量,我们首先运用计量经济学专业软件Eviews 6.0,对数据进行最小二乘法回归,得到回归模型如下: 4.9682 0.0365 Ln2.2424 0.0018Ln 检验tPS (I) 20.000017R 模型中 t检验值说明解释变量的显著水平比较低,而可决系数 极小,说明模型严重失真,出现了伪回归 现象。模型完全不能反映现实,不能采用。 2 R 由于此回归模型采用的数据是时间序列,从而伪回归现象产生的可能原因是这些时间序列具有不稳定性。 通常情况下,不稳定性会导致伪回归。 那么,到底股票平均价格 lnP与流通股总量lnS之间存在着什么样的关系?为探讨这一问题,下面我们对这 些时间序列进行协整检验。 4. 协整检验以及误差修正模型 我们首先检查流通股总量lnS、股票平均价格lnP这两组时间序列数据的稳定性。利用Eviews 软件进行 ADF 单位根检验,我们证实了,两个时间序列 ln, ln n PS n n 都是非平稳的,而它们相应的一阶差分序列都是平稳的。 从而, 都是一阶单整的。因此,它们满足协整检验的前提,可以实施进一步的协整检验。 ln, ln n PS 我们利用 Eviews 软件,建立 lnP与lnS的协整回归模型,证实了其残差序列 n e为平稳序列,从而证明了 lnP与lnS具有协整关系。 lnP与lnS具有协整关系,这一实证结论证实了:lnP、lnS这两个变量间存在着长期稳定的关系。而这种长 期稳定的关系是在短期动态过程的不断调整下得以维持的。 利用 Eviews软件,建立误差回归模型如下: Ln0.0057 0.0247Ln0.20131DPDS e (II) 其中, 表示变量X的差分:X的本期数值与前一期数值之差。 1tt DXX X 1 LnLn Ln tt DPP P , 。 1 Ln Ln tt S S LnDS 1e 表示前期误差项。(II)反映了具有长期稳定关系的lnP、lnS这两个变量之间的短 期动态关系。 将(II)展开可得: 11 Ln0.00570.0247 Ln0.20131 tt tt PS e PS (III) (III)式实证了,经过误差调整后,平均而言, 1 Ln tt PP 与 1 Ln tt SS 负相关。这一事实可解读为:平均 而言,股市流通总量的增加会引起股市平均股价降低。(III)式的经济解释为:经过误差调整后,平均而言, 1tt SS 每增加1%,1tt PP 将减少0.0247%。这可解读为:平均而言,股市流通总量增加一定的比例,股市平均股价将 减少相应的比例。 通过上述的工作我们实证了,lnP与lnS之间存在协整关系,即从长期的角度讲,lnP与lnS之间存在均衡 的相关性。这说明,长期而言,股市平均股价的涨跌与确实与流通股总量有关。反映短期动态状况的误差修正 模型实证了,短期内股市平均股价的涨跌与流通股总量负相关。即,流通股总量的扩大,短期内确实会引起股 市平均股价下跌。 为了更细致地详尽讨论流通股总量与股票平均价格之间的实际动态关系,我们必须充分考虑那些无法量化 的定性因素对股票平均价格产生的巨大影响。为此我们引入虚拟变量模型。虚拟变量的引入专门用于处理现实 Copyright © 2013 Hanspub 17  李瑞鑫,李建新 流通股总量对股市平均股价的影响 中不可量化的定性变量,对提高回归模型的精度,从而如实地反映现实情况起到了至关重要的作用。 5.虚拟变量回归模型 股市平均股价序列 产生不平稳的主要原因是,在整个考查时间段中,股市经历了几次国内外的重大 宏观经济事件。它们的相继发生导致了股市平均股价的相应剧烈变化。为了更细致地描绘流通股总量与平均股 价之间的关系,我们必须在回归模型中引入虚拟变量,以便如实反映这些宏观事件(定性因素)的影响。 ln n P 我们先考查lnP的时间序列图(见图1): 1.4 1.6 1.8 2.0 2.2 2.4 2.6 2.8 3.0 3.2 2006 2007 2008 2009 2010 2011 2012 LNP Figure 1. Time series of lnP 图1. lnP的时间序列图 从图中我们看到平均股票价格在2007 年9月、2008 年12 月及2009 年8月这三个时点有明显的涨跌大趋 势的变化,这说明以上的三个时点发生了重大的宏观因素改变。这三个时点将考查时间区域划分为四个时间区 间,这四个时区又各自表现出受宏观因素影响而产生的明显的阶段性特征。 为了分析流通股总量与股票平均价格在这四个时区中不同的数量关系,我们分别引入三个虚拟变量 ,其中: 123 ,, tt DDD t 1 2 3 1,2007 9 0,2007 9 1,2008 12 0,2008 12 1,2009 8 0,2009 8 t t t t Dt t Dt t Dt 为年月以后 为年月及以前 为年月以后 为年 月及以前 为年月以后 为年 月及以前 按计量经济学原理,在回归模型中同时以加法和乘法方式引入虚拟变量,可同时考查模型中被解释变量的 平均值和变化速度在不同时期的敏感变化,提高模型对实际经济现象的模拟精度。因此,下面我们采用同时以 加法和乘法方式引入虚拟变量,建立回归模型如下: 14.4166 15.990218.6407 18.7158 7.93438.0334 3.3189 19.4067272809 2.6785190773946.16802011441 5.50500817985133.7329505099D2T3.86160450246LNSD2T 12.6832695829D3T 1.3944035182 检验t LNPLNSD T LNSD T 3.2734 1LNSD3T 20.9100, 68.45540.0000RF P 以上模型的分段函数表达式为: Copyright © 2013 Hanspub 18  李瑞鑫,李建新 流通股总量对股市平均股价的影响 1 2 3 4 19.40672.6785ln,2006.1, 2007.9 26.76132.8265ln,2007.10, 2008.12 ln 6.97171.0351ln,2009.1, 2009.8 5.71150.3593ln,2009.9, 2012.9 t t t t t St St PSt St (IV) 该模型中,可决系数 非常高,所建模型整体上对数据拟合的很好。 ,F检验的P值 = 0.0000,说明回归方程显著,即各解释变量联合起来对平均股价有显著影响。各解释变量的系数均通过t检验 , 说明模型中各解释变量对被解释变量都有显著的影响。从图 2,我们可以看到,模型拟合的很好。可见引入虚 拟模型后,整个模型的拟合度大幅提升,该模型能较准确地反映流通股总量在不同经济环境下对股票平均价格 的实质影响。 20.9100R93.3230F Figure 2. Fitted and actual data curve 图2. 模拟曲线与实际数据曲线 为了比较在同一时点流通股总量的增加速度与市场资金来源的增加速度两者之间的大小,我们定义“SM增 速比”如下: 流通股总量 增速 市场资金来源 增速 S VM 其中 S增速指:(期末流通股总量 − 期初流通股总量)/期初流通股总量;M增速指:(期末市场资金来源 − 期初 市场资金来源)/期初市场资金来源。 由V的定义知:当 V > 1 的时候,表示股市中流通股总量的增长速度大于股市资金来源的增长速度;当V < 1的时候,表示股市资金来源的增长速度大于流通股总量的增长速度。 下面,我们按照回归方程(IV),针对虚拟变量对应的时区,来了解股市的动态变化,详尽分析股市平均股 价与股市流通总量之间的相应变化情况。 1) 考查时间区间[2006.1, 2007.9]。 该时间区间对应的回归方程为: 1 ln19.40672.6785ln, 2006.1,2007.09 tt PSt (1) 投资者对未来经济增长的预期是决定股市涨跌的最大影响因素。在这一时期,国际金融市场一派繁荣;国内 经济持续向好,GDP 以每年百分之十以上的比率增长。受股权分置改革效果显著以及人民币升值等诸多利多因 素影响,投资者的经济预期从逐渐看好达到极端乐观。相应地,股市从逐渐上扬直至涨升到历史顶部。 Copyright © 2013 Hanspub 19  李瑞鑫,李建新 流通股总量对股市平均股价的影响 在此期间,市场资金来源 M充裕,截止 2007 年9月,M2达到 39万亿元,M达到12.7 万亿元,增幅45.9%。 同时沪市流通股总量相对平稳增加,达到4080.6 亿股,涨幅 77.2%。流通股总量的增长带动A股流通总市值增 长,从 2006年1月的1万亿元上涨至 2007 年9月的8万亿元。2007 年9月,V = 1.67。虽然此时股市中股票流 通量的增长速度大于股市资金来源的增长速度,然而平均股价却大幅上扬。因为,在此期间,投资者投资股票 的热情极度高涨,相对于巨大的市场货币来源(12.7 万亿)和投资者旺盛的投资需求,小量的流通股总量(4080.6 亿股)显得微不足道。流通股总量的增长远远低于市场需求量增长,致使解禁的国有股和上市新股,虽然股价及 市盈率均极高,但仍被投资者再度提高价格疯抢。平均股价由 4.477 元上涨至20.201元,涨幅达3.5 倍。模型(1) 实证了这一状况:在此期间,流通股总量每增长 1%,平均股价增长2.678 5%。按平均市盈率考查,当时的中国 股市平均股价是世界股市中最贵的。 在此期间,投资者对未来经济增长的乐观预期和充裕的市场货币来源,占据了影响股票平均价格的主导地 位。此时,因为中国股市的流通股总量太小,它对平均股价的抑制作用没有显现。物以稀而贵可解释这一市场 现象。 2) 考查时间区间[2007.10, 2008.12]。 该时间区间对应的回归方程为: 2 ln26.76132.8265ln, 2007.102008.12 tt PSt (2) 2007 年10 月16日,上证指数达到 6124.04 高点,股市已经过热,一些投资者失去了理智,股市充满了泡 沫。与此同时 CPI 快速上涨,10 月CPI 为6.5%,创 11 年最高,通货膨胀压力加大。2008 年的美国次贷危机席 卷全球,造成了全球性金融危机,投资者对市场失去了信心,对后市看空。投资者对未来经济增长的悲观预期, 导致投资者持续卖出股票,股市平均股价因此持续下跌。 截止 2008 年12月,沪市流通股总量己逐渐大幅增长至6634.7亿股,增幅达到52 .9%。而同时 M达到 16.1 万亿元,涨幅只有 25.5%。由于股市整体下沉,此时股市流通总市值为4.4 万亿(2007 年10月为 8万亿元)。2008 年9月,V = 2.07,股市中股票流通量的增长速度大于股市资金来源的增长速度,这更进一步促进了平均股价的 下跌:平均股价从2007 年10 月的 20.365 元一路下跌至2008 年12 月的6.665 元。模型(2)实证了这一状况:流 通股总量每增加1%,平均股价下跌 2.8265%。 在此期间,投资者对未来经济增长的悲观预期是致使平均股价下滑的主要原因,而流通股总量的不断增长 也对平均股价的下跌深度产生了较大的压力。此时,股市平均股价与股市流通总量呈现负相关。 3) 考查时间区间[2009.1, 2009.8]。 该时间区间对应的回归方程为: 3 ln6.97171.0351ln, 2009.12009.8 tt PSt (3) 进入2009年,为促进经济复苏,国家和地方政府出台了一系列经济刺激措施,例如,国务院四万亿经济振 兴政策。投资者对经济增长重拾信心,投资者的投资热情随着股市的回暖而一路高涨,致使A股在国际股市下跌 的情况下展开了持续的独立上涨。 至2009年8月,M增至23.6万亿元,涨幅为51.9%。沪市股票流通量达到1万亿股,涨幅为50.7%。V = 0.98, 股市中股票流通量的增长速度与股市资金来源的增长速度基本相当。此时股市流通市值由2009年1月的4.6 万亿 元增至11.5万亿元,股市平均股价从6.931元上涨至9.171元,涨幅32.3%。 在此期间,我们发现股市平均股价与股市流通总量之间的关系有了质的变化。与2007年相比,虽然股市同 样在重大宏观经济利好激励下,投资者对未来经济增长的乐观情绪高涨,市场买盘涌跃,但此时股市平均股价 从6.931元上涨至9.171元,涨幅仅32.3%。它与2007年的平均股价由4.477元上涨至20.201元,涨幅达3.5倍的情况 相比,差别太大。要解释这一现象必须从流通股总量变化入手。 Copyright © 2013 Hanspub 20  李瑞鑫,李建新 流通股总量对股市平均股价的影响 我们注意到,2009年8月,沪市流通股总量达到10127.9亿股,是 07 年4080.6 亿股的2.5倍。对于迅速庞大起 来的流通股总量,即使有重大利好,市场投机力量也很难像2007 年那样拉动平均股价大幅上涨至20.201元。在 此期间,在牛市氛围中,新增股票(解禁股和新股)依然会引起市场热炒,但炒作热度却因市场大幅扩容而大大降 低了。模型(3)实证了这一实际状况:流通股总量每增加1%,平均股价上涨1.0315%。相对于2007年的情况:流 通股总量每增长1%,平均股价增长2.6785%,2009年的上涨幅度仅仅是2007年上涨幅度的38.5%。这种差距正是 由流通股总量的大幅增长所致。 在此期间,投资者对未来经济增长的乐观预期依然是股市平均股价上涨的主要原因。但是扩大了的流通股 总量却极大地压制了股市平均股价的涨升幅度。这说明,既使在牛市,股市流通总量的迅速增长也确实会是平 均股价涨升的压力。 4) 考查时间区间[2009.9, 2012.9]。 该时间区间对应的回归方程为: 4 ln5.71150.3593ln, 2009.122012.9 tt PSt (4) 在此期间,过往经济发展中累积的问题给中国经济造成了一定的宏观调控难度(例如,房地产泡沫久经调控, 未见明显成效)。国内通胀压力逐渐显现,CPI曾一度再次达到6.5%峰值,经济调控有“硬着陆”风险。但经过 政府一系列有力调控,CPI逐渐回落,GDP逐年稳步增长,保持在8%以上的增长率。在此期间,国家实施稳健 的财政政策,货币供应量充沛,M2逐年迅速增长,从2009年9月的58.5万亿元增至2012年9月的94.4万亿元,几 近翻番。许多学者认为,在如此宏观经济背景下,股市应呈现先低后高,逐渐走强的局面。然而现实却是,中 国股市不但没有逐渐走强,反而一直稳步下跌,低迷不振,呈现出典型的“股经背离”的金融异象。 只要分析中国股市特点我们就会发现,这种股经背离现象与中国股市流通股总量的极度扩张是密不可分的。 到2012年9月,M稳步增加,达到42万亿元。然而与此同时,通过国有股的大量解禁和新股大量发行,沪市流通 股总量却已经达到2.4万亿股,它是2007年的4080.6亿股流通总量的6倍。2 012年9月,V = 1.77,股市中流通股总 量的增长速度明显大于市场资金来源的增长速度。迅猛增长的股市流通总量使增长相对较低的入市资金相形见 绌: 沪市平均股价从2009年9月的9.296元持续跌落至2012年9月的6.781元。入市资金被巨量增加的股市流通总量 持续摊平,从而股市平均股价持续走低。模型(4 )实证了这一状况:流通股总量每增加1%,平均股价下跌0.3593%。 股市平均股价与股市流通总量呈现了负相关。 股经背离会严重伤害投资者,伤害实体经济,使股市的融资功能瘫痪,最终会伤害国民经济。为避免这一 风险,许多股市专家出谋划策,但很少人论及流通股总量超常规地增长(股市大扩容)对平均股价(市场指数)的危 害。有人声称,股市大扩容对市场指数的涨跌,对市场平均股价的高低无关;只要投资者看好股市,上证指数 就会超过6000点。这种说法不切实际。事实上,2012年9月沪市流通总市值达到16.3万亿元,对应的上证指数为 2000点左右。从2000点左右的上证指数开始,要达到超越6000点,上证指数将要涨升三倍,从而在现有沪市流 通股总量不变的情况下,流通总市值也应涨升三倍。从而沪市总市值将至少达到48.9万亿元,远超2009年9月的 市场资金来源42万亿元(注:按M的定义,现实中,真正投入股市(沪市)的资金远小于市场资金来源M)。可见在 如此的流通股总量下,预测股市将达到6000点甚至更高是完全不切实际的。 2007年9月上证指数为历史最高点6000点左右,对应的沪市流通总市值仅为8万亿元。而在现有流通股总量 不变的情况下,要达到6000 点左右沪市流通总市值将达到48.9万亿才行。这一比较说明了,流通股总量的超常 规地迅猛增长对股市指数的拖累,对股市平均股价的拉低,对入市资金的损耗。 在此期间,庞大的流通股总量已经占据了影响股票平均价格的主导地位。在流通股总量日渐庞大的情况下, 即使存在股市利多信息,其对平均股价(或市场指数)的带动作用也是极其有限的,平均股价的上涨力度被不断增 加的流通股总量所抑制。这也很好的解释了在经济环境较好的情况下,股市不涨反跌这一市场异象。 Copyright © 2013 Hanspub 21  李瑞鑫,李建新 流通股总量对股市平均股价的影响 Copyright © 2013 Hanspub 22 综合以上我们的研究结果可知:流通股总量的增长对股市平均股价存在着抑制作用。流通股总量达到一定 的规模后,随着流通股总量的加速增长,其抑制作用变得越来越显著。 6. 总结 本文采用计量经济学的研究方法,实证分析了2006年1月~2012年9月沪市流通股总量对股票平均价格的影 响,主要得出如下结论: 1) 通过研究股市平均股价与流通股总量之间的关系,我们发现,虽然两变量均为不稳定的时间序列变量, 但他们之间存在着长期的协整关系,也就是说,从长期角度讲,流通股总量的变化对股市平均股价的涨跌是有 影响的。我们得到的误差修正模型反映了股市平均股价与流通股总量这两个变量之间的短期动态关系:平均而 言,流通股总量的增加会引起股市平均股价的降低。 2) 通过建立虚拟变量模型,我们详尽分析了,在各种不同的宏观环境中流通股总量的增长是如何实际地影 响股市平均股价的。在分段研究的过程中我们发现,投资者对宏观经济的预期是股市涨跌的重要影响因素,而 流通股总量对股市平均股价的影响则随着其数值的不断增大而呈现出不同的阶段性特征:①当流通股总量较小 的时候,流通股总量的变化对股市平均股价的影响较小。②当流通股总量增长到一定数量后,其对股市平均股 价的压抑制作用变得显著。③当流通股总量增长到一定规模后,它的继续加速增长会严重地压制股市平均股价 (市场指数)走低。 3) 对于一个证券市场,如果流通股总量过少,则会导致市场投机盛行,股市大起大落,不利于股市健康运 行。另一方面,如果市场只重融资不谈投资回报,流通股总量在短期内无节制地盲目地迅速扩大,扩容过度, 那么股市平均股价(市场指数)将一路走低,市道衰落,将导致投资者遭受损失。 参考文献 (References) [1] L. Ross, Z. Sara. Capital control liberalization and stock market development. World Development, 1998, 26(7): 1169-1183. [2] 黄飞雪, 赵昕, 侯铁珊. 从中国股价指数与 GDP 的相关系数看“股经背离”现象[J]. 大连理工学报(社会科学版), 2007, 28(3): 25-30. [3] 王泽瑞. 中国股市收益与经济增长背离现象的协整性检验[J]. 商业研究, 2006, 49(12): 92-93. [4] 伍志文, 周建军. “股经背离”的存在性之争及其实证检验[J]. 财经研究, 2005, 31(3): 37-47. [5] 李丹捷. 中国股经关系的阶段特征、成因与变化趋势分析[J]. 黑龙江对外经贸, 2009, 16(11): 148-149. [6] 朱怀庆, 潘昌凤. 中国股市国际化与中国式股经背[J]. 证券市场, 2012, 34(1): 100-104. [7] 庞浩. 计量经济学[M]. 北京: 科学出版社, 2007: 213-221. |