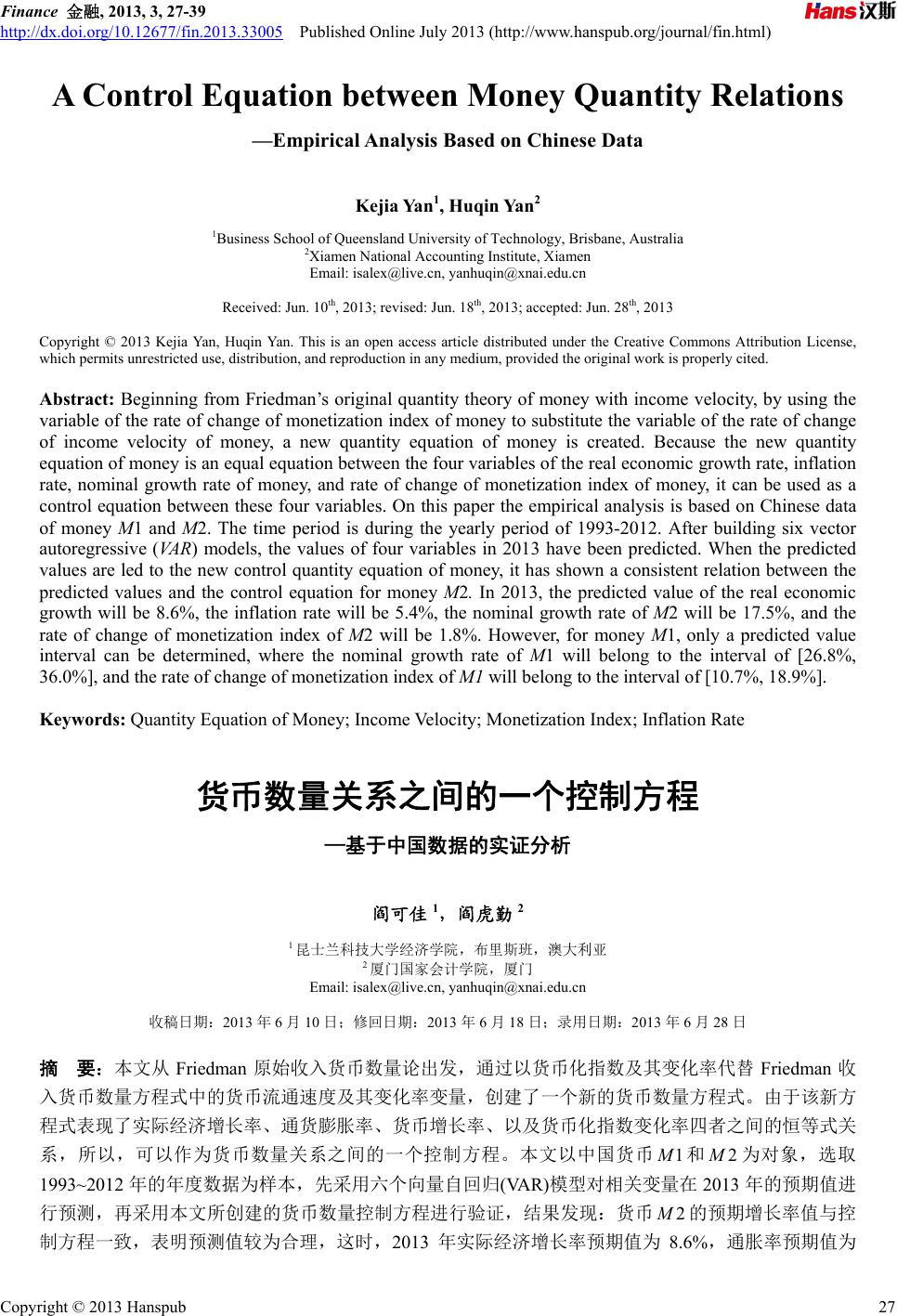

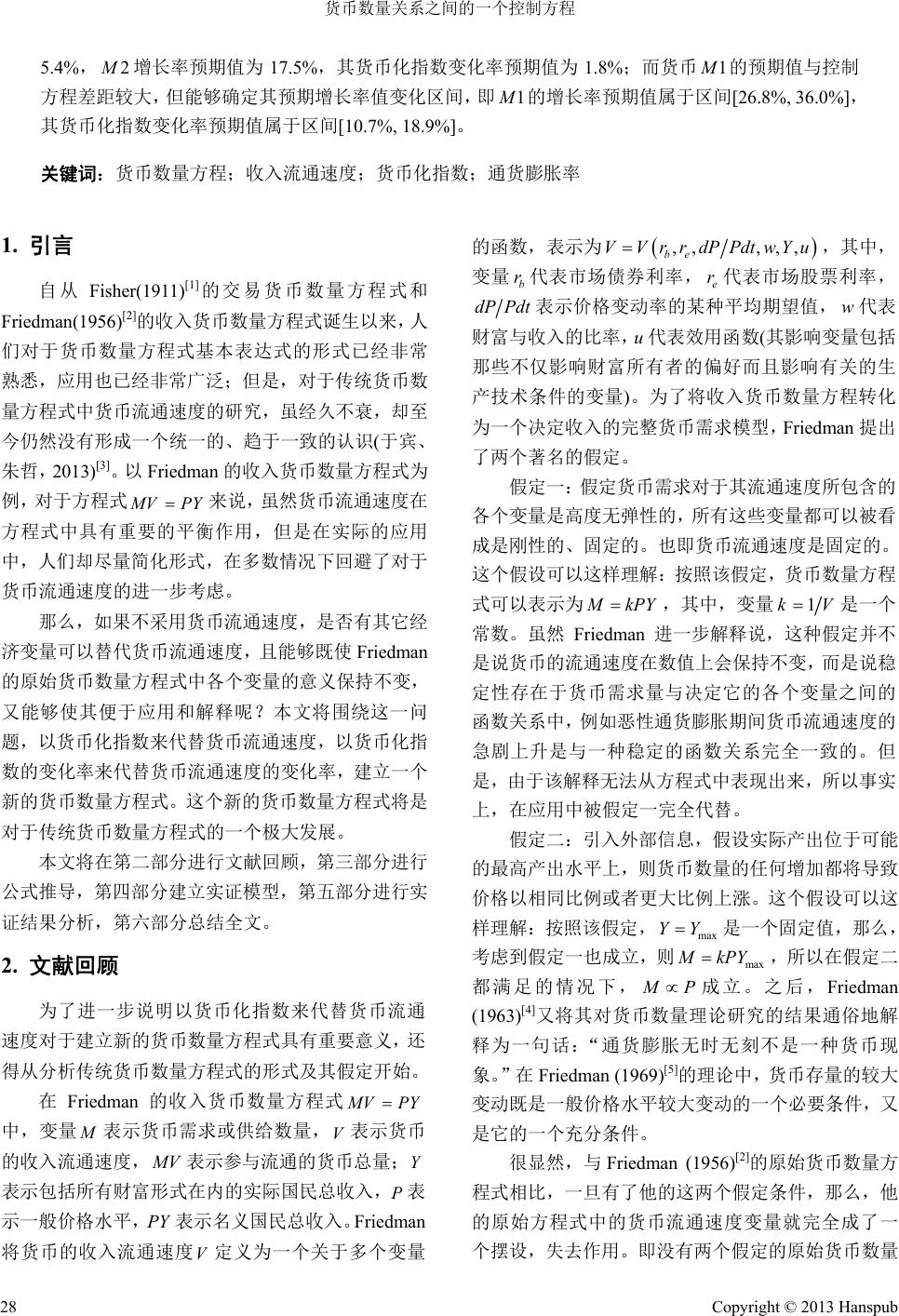

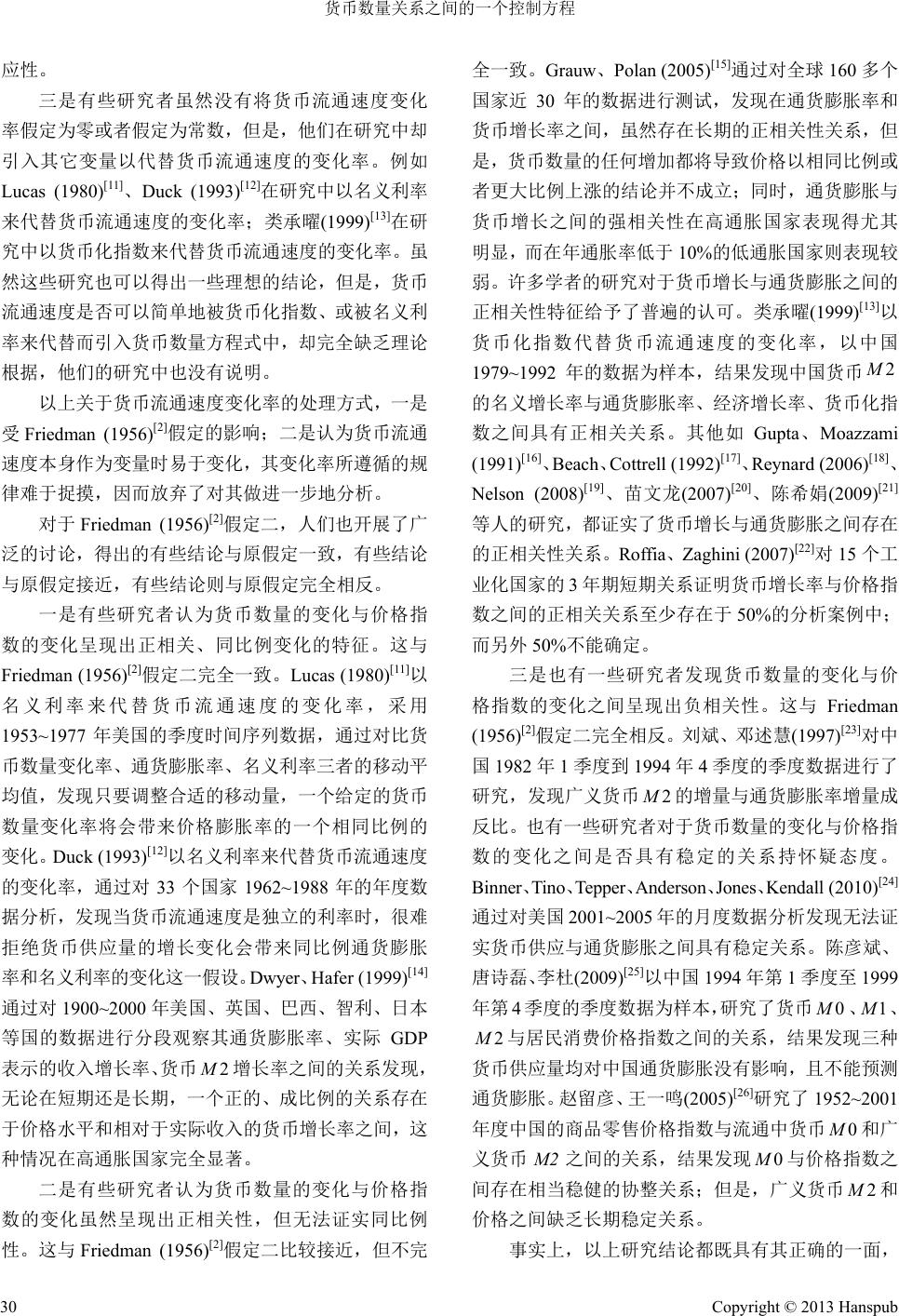

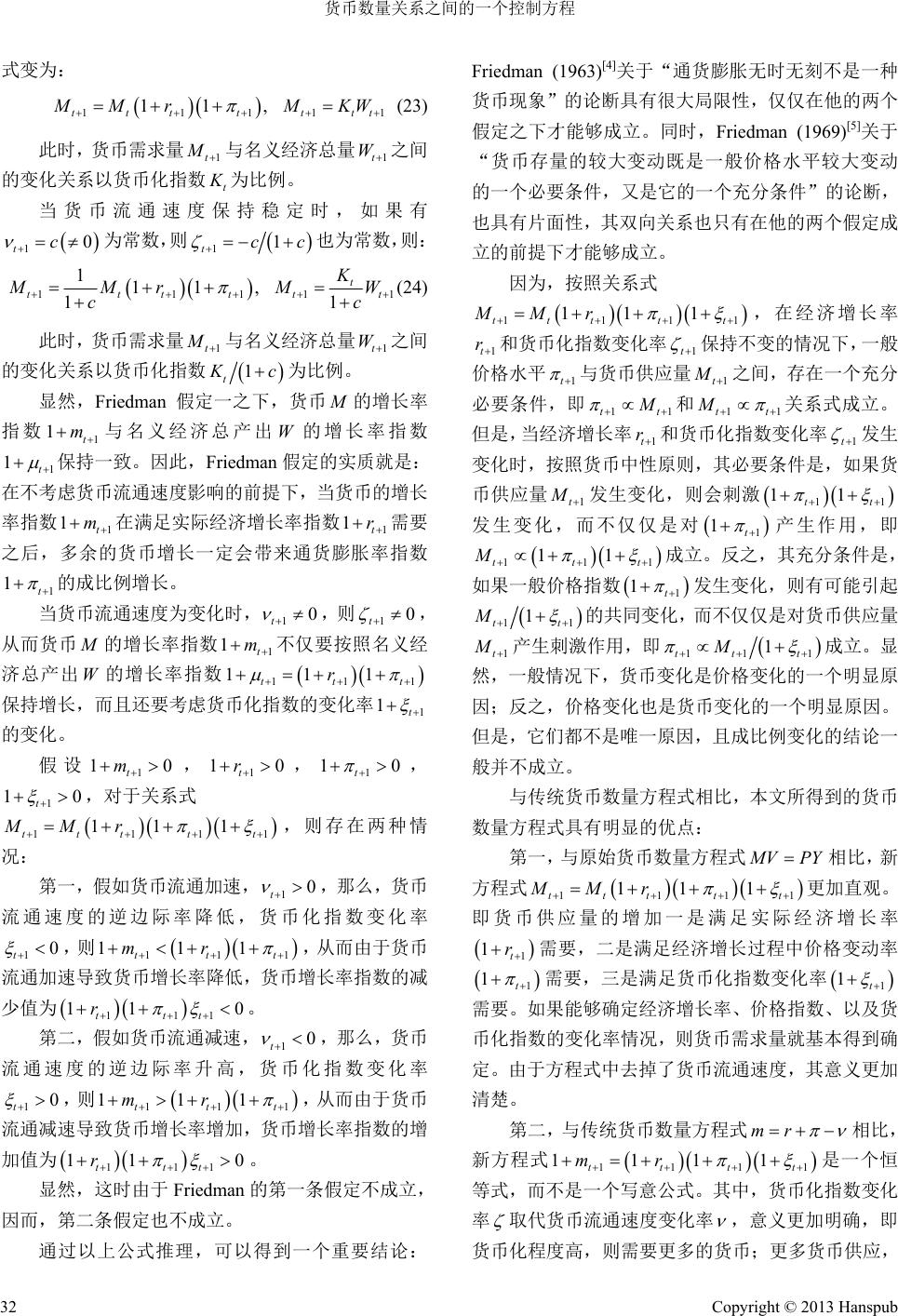

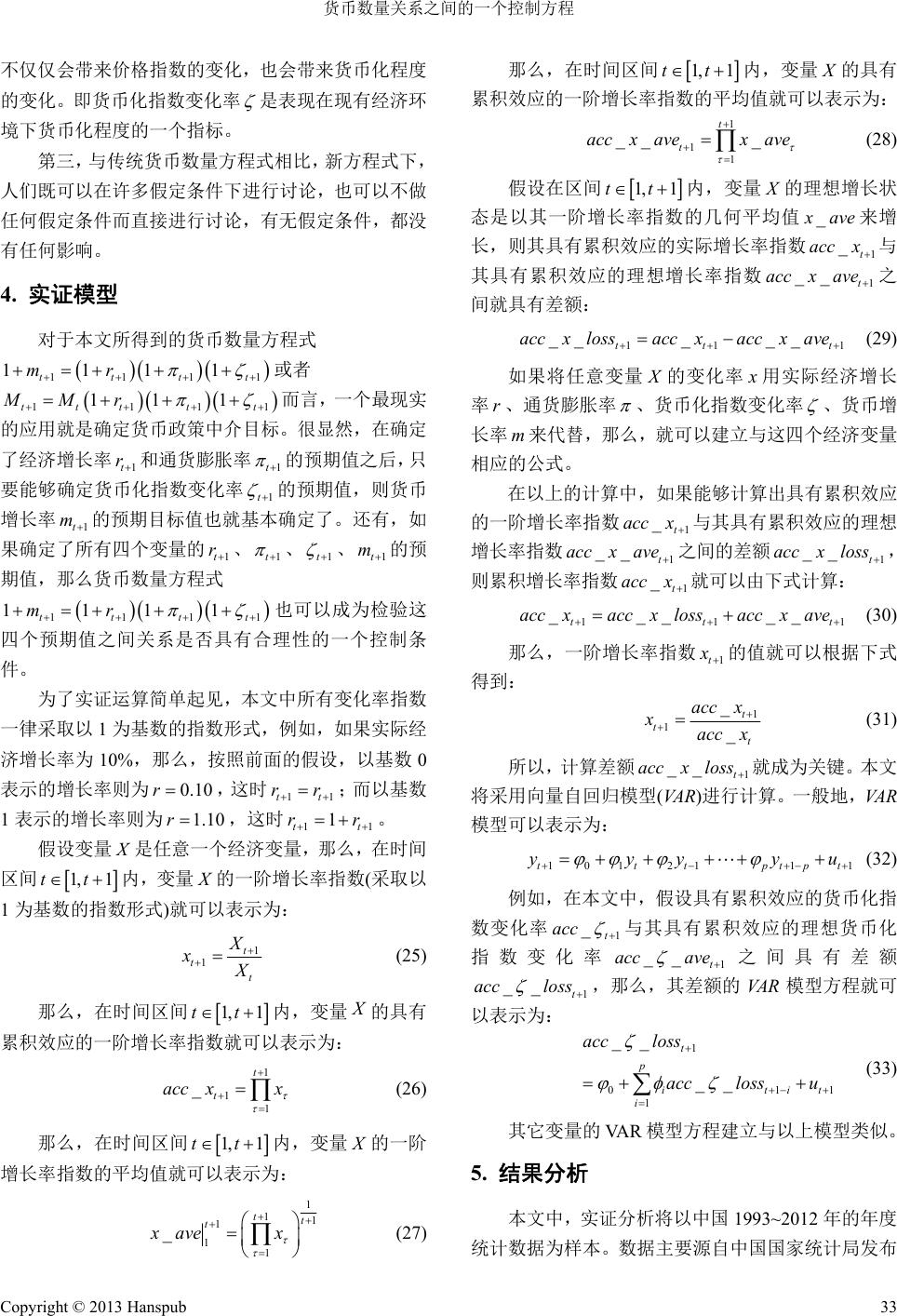

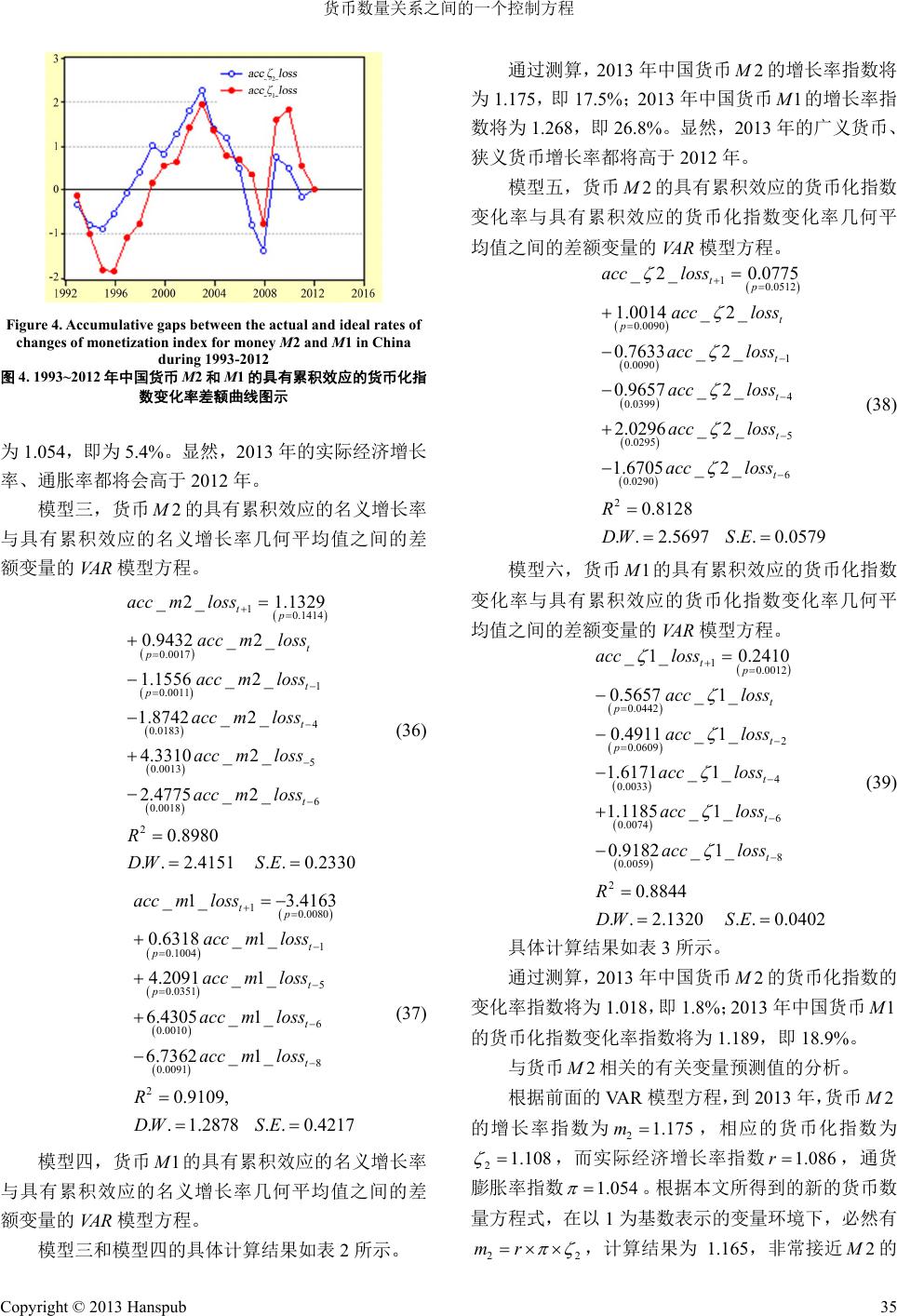

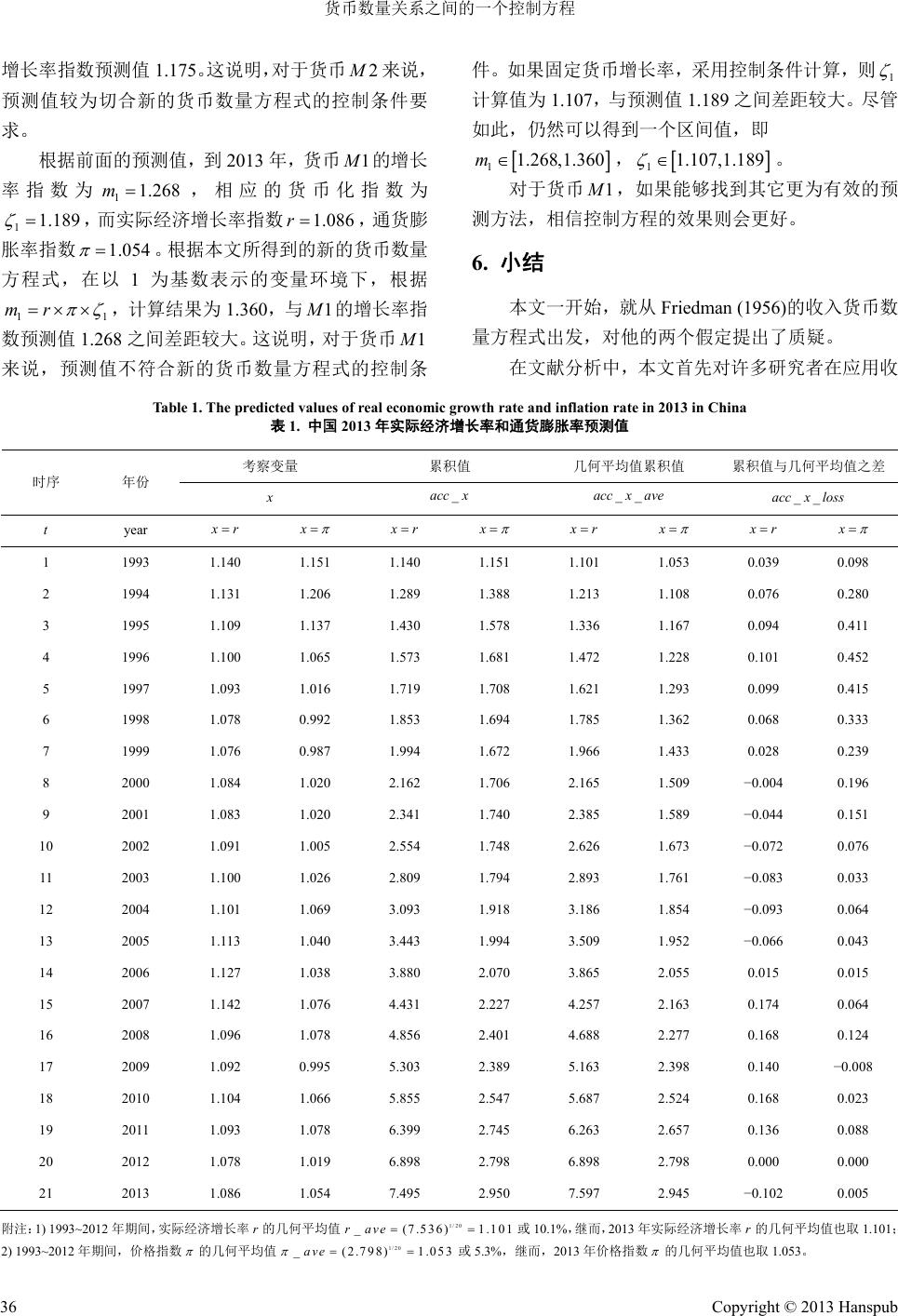

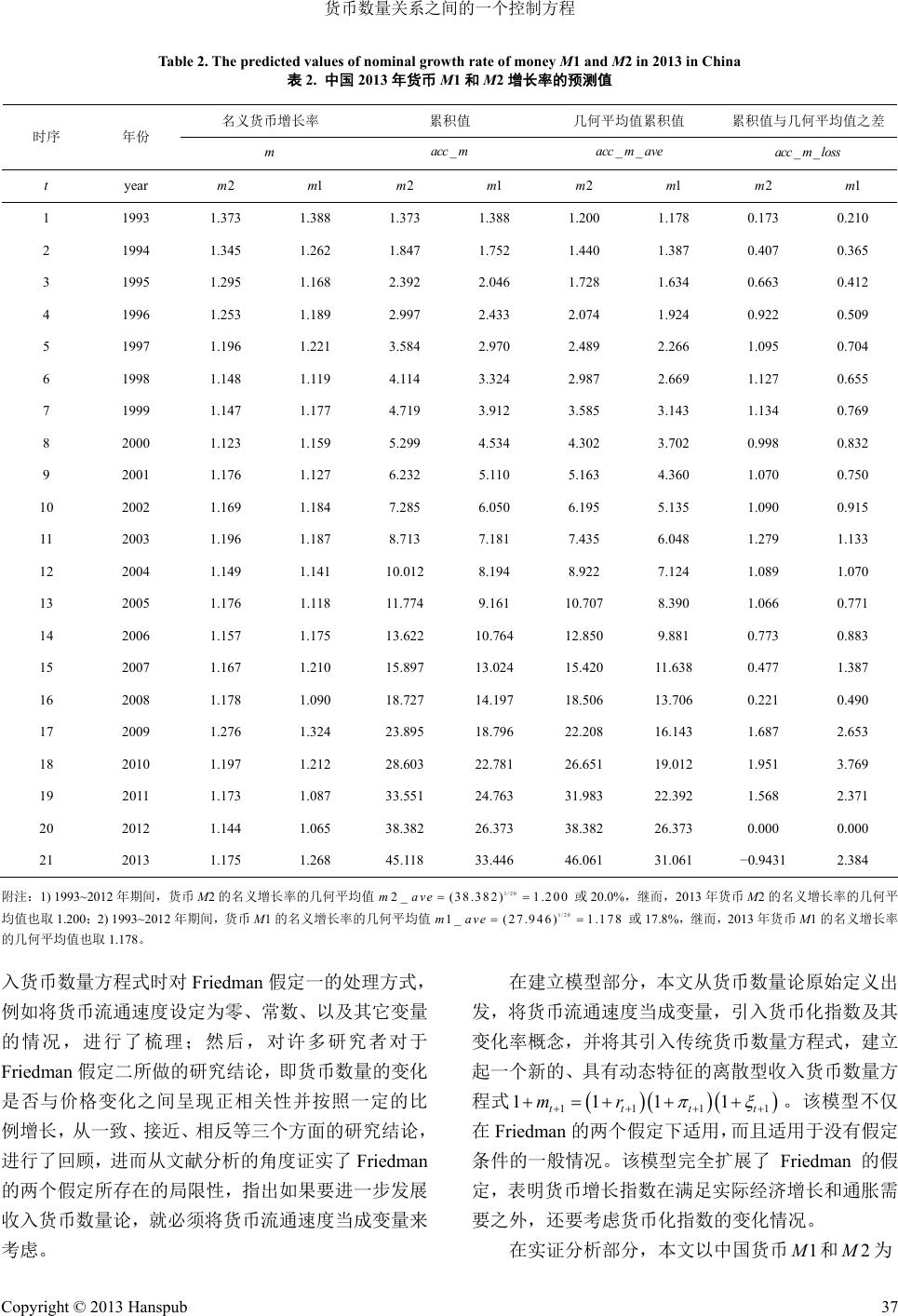

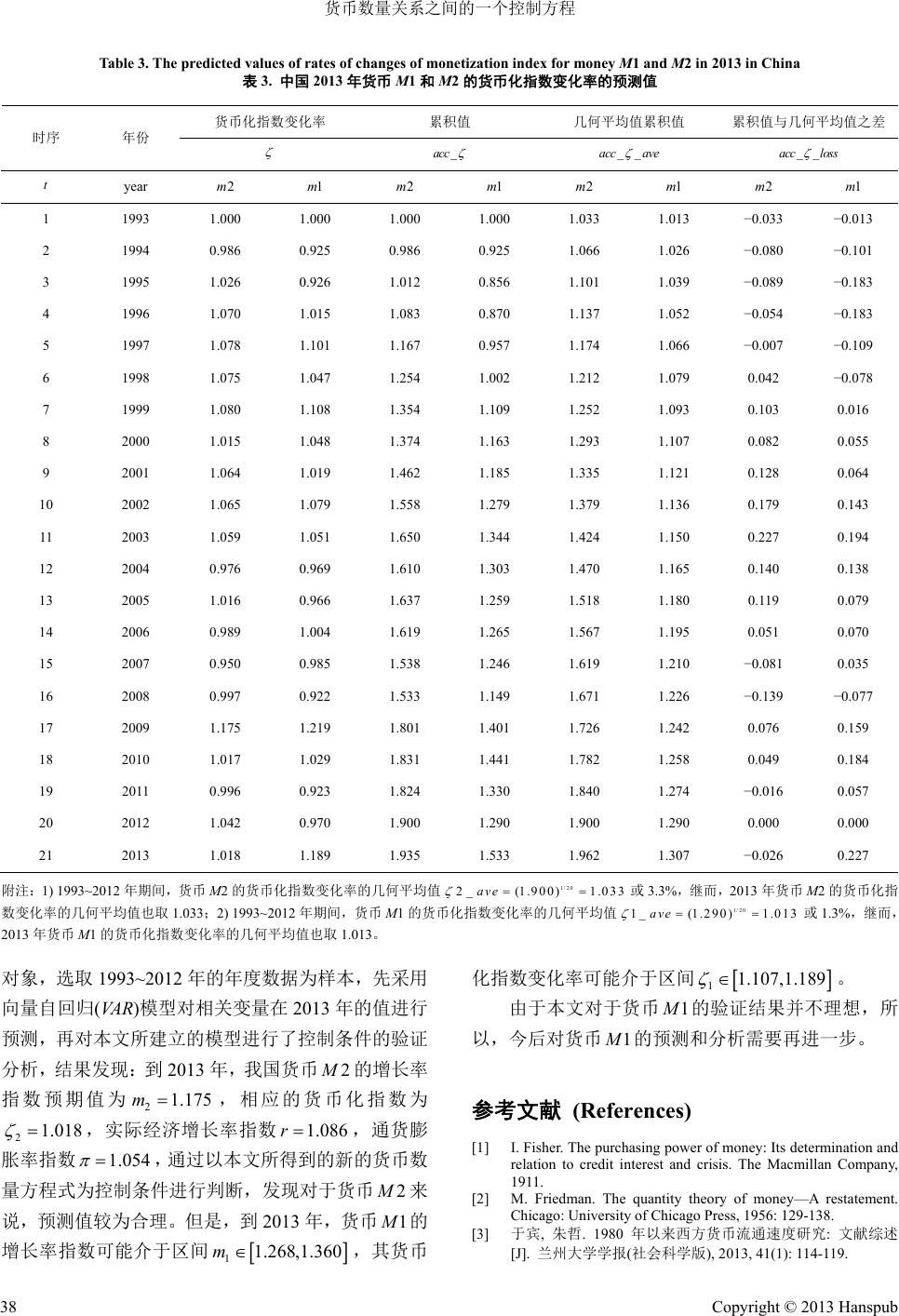

Finance 金融, 2013, 3, 27-39 http://dx.doi.org/10.12677/fin.2013.33005 Published Online July 2013 (http://www.hanspub.org/journal/fin.html) A Control Equation between Money Quantity Relations —Empirical Analysis Based on Chinese Data Kejia Ya n1, Huqin Yan2 1Business School of Queensland University of Technology, Brisbane, Australia 2Xiamen National Accounting Institute, Xiamen Email: isalex@live.cn, yanhuqin@xnai.edu.cn Received: Jun. 10th, 2013; revised: Jun. 18th, 2013; accepted: Jun. 28th, 2013 Copyright © 2013 Kejia Yan, Huqin Yan. This is an open access article distributed under the Creative Commons Attribution License, which permits unrestricted use, distribution, and reproduction in any medium, provided the original work is properly cited. Abstract: Beginning from Friedman’s original quantity theory of money with income velocity, by using the variable of the rate of change of monetization index of money to substitute the variable of the rate of change of income velocity of money, a new quantity equation of money is created. Because the new quantity equation of money is an equal equation between the four variables of the real economic growth rate, inflation rate, nominal growth rate of money, and rate of change of monetization index of money, it can be used as a control equation between these four variables. On this paper the empirical analysis is based on Chinese data of money M1 and M2. The time period is during the yearly period of 1993-2012. After building six vector autoregressive (VAR) models, the values of four variables in 2013 have been predicted. When the predicted values are led to the new control quantity equation of money, it has shown a consistent relation between the predicted values and the control equation for money M2. In 2013, the predicted value of the real economic growth will be 8.6%, the inflation rate will be 5.4%, the nominal growth rate of M2 will be 17.5%, and the rate of change of monetization index of M2 will be 1.8%. However, for money M1, only a predicted value interval can be determined, where the nominal growth rate of M1 will belong to the interval of [26.8%, 36.0%], and the rate of change of monetization index of M1 will belong to the interval of [10.7%, 18.9%]. Keywords: Quantity Equation of Money; Income Velocity; Monetization Index; Inflation Rate 货币数量关系之间的一个控制方程 —基于中国数据的实证分析 阎可佳 1,阎虎勤 2 1昆士兰科技大学经济学院,布里斯班,澳大利亚 2厦门国家会计学院,厦门 Email: isalex@live.cn, yanhuqin@xnai.edu.cn 收稿日期:2013 年6月10 日;修回日期:2013 年6月18 日;录用日期:2013 年6月28 日 摘 要:本文从 Friedman 原始收入货币数量论出发,通过以货币化指数及其变化率代替 Friedman 收 入货币数量方程式中的货币流通速度及其变化率变量,创建了一个新的货币数量方程式。由于该新方 程式表现了实际经济增长率、通货膨胀率、货币增长率、以及货币化指数变化率四者之间的恒等式关 系,所以,可以作为货币数量关系之间的一个控制方程。本文以中国货币 1 M 和2 M 为对象,选取 1993~2012 年的年度数据为样本,先采用六个向量自回归(VAR)模型对相关变量在 2013 年的预期值进 行预测,再采用本文所创建的货币数量控制方程进行验证,结果发现:货币 2 M 的预期增长率值与控 制方程一致,表明预测值较为合理,这时,2013 年实际经济增长率预期值为 8.6%,通胀率预期值为 Copyright © 2013 Hanspub 27  货币数量关系之间的一个控制方程 Copyright © 2013 Hanspub 28 2 M 增长率预期值为 17.5%,其货币化指数变化率预期值为 1.8%;而货币5.4%,1 M 的预期值与控制 方程差距较大,但能够确定其预期增长率值变化区间,即 1 M 的增长率预期值属于区间[26.8%, 36.0%], 其货币化指数变化率预期值属于区间[10.7%, 18.9%]。 关键词:货币数量方程;收入流通速度;货币化指数;通货膨胀率 1. 引言 自从 Fisher(1911)[1]的交易货币数量方程式和 Friedman(1956)[2]的收入货币数量方程式诞生以来,人 们对于货币数量方程式基本表达式的形式已经非常 熟悉,应用也已经非常广泛;但是,对于传统货币数 量方程式中货币流通速度的研究,虽经久不衰,却至 今仍然没有形成一个统一的、趋于一致的认识(于宾、 朱哲,2013)[3]。以 Friedman 的收入货币数量方程式为 例,对于方程式 来说,虽然货币流通速度在 方程式中具有重要的平衡作用,但是在实际的应用 中,人们却尽量简化形式,在多数情况下回避了对于 货币流通速度的进一步考虑。 PYMV MV 那么,如果不采用货币流通速度,是否有其它经 济变量可以替代货币流通速度,且能够既使Friedman 的原始货币数量方程式中各个变量的意义保持不变, 又能够使其便于应用和解释呢?本文将围绕这一问 题,以货币化指数来代替货币流通速度,以货币化指 数的变化率来代替货币流通速度的变化率,建立一个 新的货币数量方程式。这个新的货币数量方程式将是 对于传统货币数量方程式的一个极大发展。 本文将在第二部分进行文献回顾,第三部分进行 公式推导,第四部分建立实证模型,第五部分进行实 证结果分析,第六部分总结全文。 2. 文献回顾 为了进一步说明以货币化指数来代替货币流通 速度对于建立新的货币数量方程式具有重要意义,还 得从分析传统货币数量方程式的形式及其假定开始。 在Friedman 的收入货币数量方程式 PY 中,变量 M 表示货币需求或供给数量,V表示货币 的收入流通速度, M V表示参与流通的货币总量;Y 表示包括所有财富形式在内的实际国民总收入, P 表 示一般价格水平, PY 表示名义国民总收入。Friedman 将货币的收入流通速度V定义为一个关于多个变量 的函数,表示为 ,, ,,, be rrdPPdtwYu b re r VV ,其中, 变量 代表市场债券利率, 代表市场股票利率, dP Pdtw表示价格变动率的某种平均期望值, 代表 财富与收入的比率,u代表效用函数(其影响变量包括 那些不仅影响财富所有者的偏好而且影响有关的生 产技术条件的变量)。为了将收入货币数量方程转化 为一个决定收入的完整货币需求模型,Friedman 提出 了两个著名的假定。 假定一:假定货币需求对于其流通速度所包含的 各个变量是高度无弹性的,所有这些变量都可以被看 成是刚性的、固定的。也即货币流通速度是固定的。 这个假设可以这样理解:按照该假定,货币数量方程 式可以表示为 M kPY,其中,变量 1kV max 是一个 常数。虽然 Friedman 进一步解释说,这种假定并不 是说货币的流通速度在数值上会保持不变,而是说稳 定性存在于货币需求量与决定它的各个变量之间的 函数关系中,例如恶性通货膨胀期间货币流通速度的 急剧上升是与一种稳定的函数关系完全一致的。但 是,由于该解释无法从方程式中表现出来,所以事实 上,在应用中被假定一完全代替。 假定二:引入外部信息,假设实际产出位于可能 的最高产出水平上,则货币数量的任何增加都将导致 价格以相同比例或者更大比例上涨。这个假设可以这 样理解:按照该假定,YY 是一个固定值,那么, 考虑到假定一也成立,则 M max kPY,所以在假定二 都满足的情况下, M P 成立。之后,Friedman (1963)[4]又将其对货币数量理论研究的结果通俗地解 释为一句话:“通货膨胀无时无刻不是一种货币现 象。”在 Friedman (1969)[5]的理论中,货币存量的较大 变动既是一般价格水平较大变动的一个必要条件,又 是它的一个充分条件。 很显然,与Friedman (1956)[2]的原始货币数量方 程式相比,一旦有了他的这两个假定条件,那么,他 的原始方程式中的货币流通速度变量就完全成了一 个摆设,失去作用。即没有两个假定的原始货币数量  货币数量关系之间的一个控制方程 M 方程式 VPY max 与有了两个假定的货币数量方程式 M kPY T 之间相比,彼此大相径庭,完全不是一码 事,而是彼此之间自相矛盾。 事实上,对于Friedman (1956)[2]理论,人们在应 用时,一般是考虑在连续函数的情况下,将原始方程 式转化为增长率形式,再加以应用。假设对于任意时 间变量 ,变量 0,t M t、 Vt、Pt 、 Yt都 是的连续、可微函数,那么, 收入 货币数量 方程 式 的连续形式则为: t M tVt PtYt (1) 假设变量 mt dMt Mt 表示货币的名义增 长率, t dVt Vt 表示货币的收入流通速度的 变化率, tdPtPt 表示总体价格水平的变化 率, rt dYt Yt t t 表示实际总产出的变化率,那 么,通过给上式两边取对数,再求微分,就得到连续 情况下以变化率形式表示的 Friedman 收入货币数量 方程式: mt rt (2) 这个关系式表明,货币供应量的增长率 mt 与实 际经济增长率 rt t Vt 和通货膨胀率 之间呈正相关 性,与货币流通速度的变化率 之间呈负相关性。 在这种关系式下,继续讨论Friedman (1956)[2]假定。 t 对于 Friedman (1956)[2]假定一,在收入流通速度 为固定值的情况下,其变化率 0Vt Vt mt rtt t d ,因此,以上方程式就变为: (3) 另外一种情况是假定 Vt是一个一次连续函数, 其一阶导数为常数,即 t d Vt Vtc 0c tt c rt max R (这里 为一常数),那么,货币数量方程式就是: mt r (4) 在以上假定一成立的两种情况下,再考虑假定 二。假如实际产出位于可能的最高产出水平上,即 已经达到其最大值 ,则: max t c mt t mt t mt R (5) 那么,的增长,必然带来同比例的增 长,即 成立。 值得一提的是,方程式 t t 2 mt rt 仅 仅是一个写意方程式,在一般情况下等式并不成立。 因为该方程式是求导得来的,而常数的导数为零,所 以,从严格意义上来说,等式并不成立。但是,在许 多情况下,人们都将该方程式作为恒等式来应用,这 是很不严密的。 长期以来,人们对于收入货币数量方程式的应 用,主要从以下三个方面予以考虑。 一是有些研究者将货币流通速度的变化率在长 期内假定为零。这种情况最为普遍。张杰(2006)[6]、范 从来(2007)[7]、黄碧丹(2009)[8]以中国的年度统计数据 为样本,从货币数量论方程式出发,在假定货币 M 的 收入流通速度V固定且其变化率为零的情况下,通过 将货币供应量增长率 与居民消费价格指数m 和实 际经济增长率 之和进行比较,结果发现 r 0mr r 的情况在多数年份普遍存在,由此得出 结论认为中国货币化“高差”现象确实存在。这种考 虑显然是错误的,因为他们都没有考虑货币流通速度 不为零的情况。纵观对中国货币化“高差”问题的讨 论,绝大多数学者都采用了这种形式的方程。当然, 尽管人们对货币化“高差”问题的研究往往受到了错 误假定的引导,但是,并不能完全否定对于有关问题 进行讨论的意义。 二是有些研究者将货币流通速度的变化率在长 期内假定为常数。这种情况也相当普遍。Cosgrove、 Singh、Sheehan (2008)[9]研究证实,欧洲中央银行(ECB) 一般都是以收入货币数量论方程式为依据来确定货 币M3的增长率以达到稳定物价水平的目标:平均来 说,欧盟国家年GDP 实际增长率在 2%~2.5%之间, 通货膨胀率 参考目标为 2%,假如货币收入流通速 度平均每年降低0.5%,即 将 值设置为−0.5%,那么, 货币 M3的年增长率,按照关系式mr ,就 应该保持在 4.5%~5% 之间。类似地,Brand 、 Gerdesmeier、Roffia (2002)[10]也在研究中将欧洲央行 货币供应量 M3的流通速度变化率平均值设置为 −0.5%,作为一个常数应用于研究中。显然,这种假 设如果正确,则必须有一个前提:即经济中的诸多变 量都具有稳定性,除了经济稳定增长和保持价格水平 基本平稳之外,M3的收入货币流通速度也稳定下降, 且其下降率保持在一个稳定的常数周围。虽然这种条 件非常苛刻,但是对于欧盟情况有时候具有一定的适 Copyright © 2013 Hanspub 29  货币数量关系之间的一个控制方程 应性。 三是有些研究者虽然没有将货币流通速度变化 率假定为零或者假定为常数,但是,他们在研究中却 引入其它变量以代替货币流通速度的变化率。例如 Lucas (1980)[11]、Duck (1993)[12]在研究中以名义利率 来代替货币流通速度的变化率;类承曜(19 99)[13] 在研 究中以货币化指数来代替货币流通速度的变化率。虽 然这些研究也可以得出一些理想的结论,但是,货币 流通速度是否可以简单地被货币化指数、或被名义利 率来代替而引入货币数量方程式中,却完全缺乏理论 根据,他们的研究中也没有说明。 以上关于货币流通速度变化率的处理方式,一是 受Friedman (1956)[2]假定的影响;二是认为货币流通 速度本身作为变量时易于变化,其变化率所遵循的规 律难于捉摸,因而放弃了对其做进一步地分析。 对于 Friedman (1956)[2]假定二,人们也开展了广 泛的讨论,得出的有些结论与原假定一致,有些结论 与原假定接近,有些结论则与原假定完全相反。 一是有些研究者认为货币数量的变化与价格指 数的变化呈现出正相关、同比例变化的特征。这与 Friedman (1956)[2]假定二完全一致。Lucas (1980)[11]以 名义利率来代替货币流通速度的变化率,采用 1953~1977 年美国的季度时间序列数据,通过对比货 币数量变化率、通货膨胀率、名义利率三者的移动平 均值,发现只要调整合适的移动量,一个给定的货币 数量变化率将会带来价格膨胀率的一个相同比例的 变化。Duck (1993)[12]以名义利率来代替货币流通速度 的变化率,通过对 33 个国家1962~1988 年的年度数 据分析,发现当货币流通速度是独立的利率时,很难 拒绝货币供应量的增长变化会带来同比例通货膨胀 率和名义利率的变化这一假设。Dwyer、Hafer (1999)[14] 通过对 1900~2000 年美国、英国、巴西、智利、日本 等国的数据进行分段观察其通货膨胀率、实际 GDP 表示的收入增长率、货币 2 M 增长率之间的关系发现, 无论在短期还是长期,一个正的、成比例的关系存在 于价格水平和相对于实际收入的货币增长率之间,这 种情况在高通胀国家完全显著。 二是有些研究者认为货币数量的变化与价格指 数的变化虽然呈现出正相关性,但无法证实同比例 性。这与Friedman (1956)[2]假定二比较接近,但不完 全一致。Grauw、Polan (2005)[15]通过对全球160 多个 国家近 30年的数据进行测试,发现在通货膨胀率和 货币增长率之间,虽然存在长期的正相关性关系,但 是,货币数量的任何增加都将导致价格以相同比例或 者更大比例上涨的结论并不成立;同时,通货膨胀与 货币增长之间的强相关性在高通胀国家表现得尤其 明显,而在年通胀率低于 10%的低通胀国家则表现较 弱。许多学者的研究对于货币增长与通货膨胀之间的 正相关性特征给予了普遍的认可。类承曜(199 9)[13] 以 货币化指数代替货币流通速度的变化率,以中国 1979~1992 年的数据为样本,结果发现中国货币2 M 的名义增长率与通货膨胀率、经济增长率、货币化指 数之间具有正相关关系。其他如Gup ta、Moazzami (1991)[16]、Beach、Cottrell (1992)[ 17]、Reynard (2006)[18]、 Nelson (2008)[19]、苗文龙(2007) [20]、陈希娟(2009)[21] 等人的研究,都证实了货币增长与通货膨胀之间存在 的正相关性关系。Roffia、Zaghini (2007)[22]对15 个工 业化国家的 3年期短期关系证明货币增长率与价格指 数之间的正相关关系至少存在于50%的分析案例中; 而另外 50%不能确定。 三是也有一些研究者发现货币数量的变化与价 格指数的变化之间呈现出负相关性。这与 Friedman (1956)[2]假定二完全相反。刘斌、邓述慧(1997)[23]对中 国1982 年1季度到 1994 年4季度的季度数据进行了 研究,发现广义货币 2 M 的增量与通货膨胀率增量成 反比。也有一些研究者对于货币数量的变化与价格指 数的变化之间是否具有稳定的关系持怀疑态度。 Binner、Tino、Tepper、Anderson、Jones、Kendall (2010)[24] 通过对美国 2001~2005 年的月度数据分析发现无法证 实货币供应与通货膨胀之间具有稳定关系。陈彦斌、 唐诗磊、李杜(2009)[25]以中国 1994 年第 1季度至 1999 年第 4季度的季度数据为样本,研究了货币0 M 、1 M 、 2 M 与居民消费价格指数之间的关系,结果发现三种 货币供应量均对中国通货膨胀没有影响,且不能预测 通货膨胀。赵留彦、王一鸣(2005)[26]研究了1952~2001 年度中国的商品零售价格指数与流通中货币0 M 和广 义货币 M2 之间的关系,结果发现0 M 与价格指数之 间存在相当稳健的协整关系;但是,广义货币 2 M 和 价格之间缺乏长期稳定关系。 事实上,以上研究结论都既具有其正确的一面, Copyright © 2013 Hanspub 30  货币数量关系之间的一个控制方程 又具有片面性。因为 Friedman (1956)[2]的两个假定, 代表了传统货币数量方程式的两种典型的特殊情况, 虽然不能将其普遍化,但是在某些情况下也是成立 的。凡是在假定条件下结论出现矛盾的情况,只要把 货币流通速度当成变量来考虑,则基本都会有合理的 解释。 M 的货币化指数 鉴于 Friedman (1956)[2]的传统货币数量方程式及 其假定在实际应用中产生了太多的误导作用,对于货 币流通速度的解释含糊不清,所以本文则从另外一种 思路出发,放弃对于货币流通速度的纠缠,而重点考 虑货币化指数在货币数量方程式中的作用。 3. 公式推导 仍以 Friedman (1956)[2]收入货币数量论方程式作 为基本模型,并假设在名义国民收入均衡水平下,货 币的供应量与需求量相等。但是,与传统 Friedman 理论不同,本文假设货币的收入流通速度不是固定 的,而是变化的。那么,在离散情况下,假设变量 M 、 、P、Y的意义与前面一致,对于任意的时间变量 ,那么,以变量W表示名义经济总产出, r 表示实际经济增长率, V 0,tT 表示一般价格水平指数,则: 11tt WP 1 , t ttt YWPY 11 1 ttt Yr 11 11 t t r (6) 11 1, tt t PP Y (7) 1tt WW (8) 如果以变量 表示经济总产出的名义增长率, 则: 111 111, ttt rW 1 1 1 ttt W (9) 一般地,Friedman 的收入货币数量方程式的动态 模型可以表示为: 1 1 , tt t tt WW V 1t V M M (10) 则货币 M 的流通速度V的变化率 满足关系式: 1 1 tt tt VV V K 11 1, ttt VV (11) 假设变量 是货币供应量 M 的货币化指数,那 么,在动态情况下: 1 1 t t 1t M KW ,t tt M KW (12) 因此,货币供应量 K 与流通速 度V之间互为倒数: 1 1 11 , tt tt KK VV (13) M 的货币化指数 是货币供应量假设变量 K 的 变化率,那么,在动态情况下: 1 111 1, tt tttt t K K KK K K (14) 由于货币化指数与流通速度V之间互为倒数, 所以: 11 11 11 , ttt t tt tt VVK K VK (15) 也是货币供应量显然, M 的货币流通速度V 的逆边际率(margin rate),而 也是货币供应量 M 的 货币化指数 K 的逆边际率,二者之间具有如下关系: 11 11 1,1 tt tt tt VK VK (16) 11 11 1 tt 111 11ttt tt (17) 因此,离散情况下,传统货币数量方程式 M VWPY 就可以写为: 11 11 11 11 tttttttt M mVPY r tt tt (18) M VPY ,所以: 由于 11 11 11 11 tt tt mr (19) 11 1 tt 引入11 ,则有: 1111 1111 tttt mr (20) 也可以对数形式表示为: 11 11 ln1ln1 ln1ln1 tt t t mr (21) 以上就是本文所得到的离散形式下的货币数量 方程式。其中, 是货币化指数的变化率。这样,就 得到 1t M 的表达式: 11111 1111 ttt tttt MMm Mr (22) 这就是本文所得到的货币需求函数。 那么,对于Friedman 假定一,由于关系式 11 11 1 tt 10 t 成立,所以,当货币流通速度保 持固定时,如果有 10 t ,则 ,从而,方程 Copyright © 2013 Hanspub 31  货币数量关系之间的一个控制方程 式变为: 11 11 ttt t111 , ttt M Mr MKW 1t M1t (23) 此时,货币需求量 与名义经济总量W 之间 的变化关系以货币化指数 t K 为比例。 当货币流通速度保持稳定时,如果有 为常数,则 0 1tc 1cc 也为常数,则: 1t 11111 111, 11 t tttttt K M MrM W cc 1t M1t (24) 此时,货币需求量 与名义经济总量W 之间 的变化关系以货币化指数 1 t K c为比例。 显然,Friedman 假定一之下,货币 M 的增长率 指数1与名义经济总产出W的增长率指数 1t m 1 1t 1t m 1t r 保持一致。因此,Friedman 假定的实质就是: 在不考虑货币流通速度影响的前提下,当货币的增长 率指数1在满足实际经济增长率指数1 1t 需要 之后,多余的货币增长一定会带来通货膨胀率指数 1 的成比例增长。 当货币流通速度为变化时,10 t ,则 10 t , 从而货币 M 的增长率指数11t m 不仅要按照名义经 济总产出W的增长率指数 111 1 ttt r 1t 11 保持增长,而且还要考虑货币化指数的变化率1 的变化。 假设 , , 1 10 t m 1 10 t r 1 10 t , 1 1 t0 tt MM 1 10 t ,对于关系式 ,则存在两种情 况: 11 11 t r 1 1 t t 第一,假如货币流通加速, ,那么,货币 流通速度的逆边际率降低,货币化指数变化率 10 t ,则 1 1 t 1 0 t 10 t 11 11 tt mr 11tt ,从而由于货币 流通加速导致货币增长率降低,货币增长率指数的减 少值为 。 11r 第二,假如货币流通减速, ,那么,货币 流通速度的逆边际率升高,货币化指数变化率 10 t ,则 1 1 t 1 0 t 11 11 tt mr 11tt ,从而由于货币 流通减速导致货币增长率增加,货币增长率指数的增 加值为 。 11r 显然,这时由于Friedman 的第一条假定不成立, 因而,第二条假定也不成立。 通过以上公式推理,可以得到一个重要结论: Friedman (1963)[4]关于“通货膨胀无时无 刻不 是一 种 货币现象”的论断具有很大局限性,仅仅在他的两个 假定之下才能够成立 。同时, Friedman (1969)[5]关于 “货币存量的较大变动既是一般价格水平较大变动 的一个必要条件,又是它的一个充分条件”的论断, 也具有片面性,其双向关系也只有在他的两个假定成 立的前提下才能够成立。 因为,按照关系式 1111 11 1 ttttt MMr 1t r ,在经济增长率 和货币化指数变化率 1t 1t 保持不变的情况下,一般 价格水平 与货币供应量 之间,存在一个充分 必要条件,即 1t M 11tt M 11tt M 和 1t r 关系式成立。 但是,当经济增长率 和货币化指数变化率 1t 发生 变化时,按照货币中性原则,其必要条件是,如果货 币供应量 1t M 发生变化,则会刺激 11 11 tt 1 1t 发生变化,而不仅仅是对 产生作用,即 111 11 ttt M 成立。反之,其充分条件是, 如果一般价格指数 1 1t 发生变化,则有可能引起 11 1 tt M 1t M 的共同变化,而不仅仅是对货币供应量 11 1 1 tt t M 产生刺激作用,即 成立。显 然,一般情况下,货币变化是价格变化的一个明显原 因;反之,价格变化也是货币变化的一个明显原因。 但是,它们都不是唯一原因,且成比例变化的结论一 般并不成立。 与传统货币数量方程式相比,本文所得到的货币 数量方程式具有明显的优点: M 第一,与原始货币数量方程式VPY相比,新 方程式 1111 11 1 ttttt MMr 更加直观。 即货币供应量的增加一是满足实际经济增长率 1 1t r 需要,二是满足经济增长过程中价格变动率 1 1t 需要,三是满足货币化指数变化率 1 1t mr 需要。如果能够确定经济增长率、价格指数、以及货 币化指数的变化率情况,则货币需求量就基本得到确 定。由于方程式中去掉了货币流通速度,其意义更加 清楚。 第二,与传统货币数量方程式 相比, 新方程式 1111 11 tttt mr 11 是一个恒 等式,而不是一个写意公式。其中,货币化指数变化 率 取代货币流通速度变化率 ,意义更加明确,即 货币化程度高,则需要更多的货币;更多货币供应, Copyright © 2013 Hanspub 32  货币数量关系之间的一个控制方程 不仅仅会带来价格指数的变化,也会带来货币化程度 的变化。即货币化指数变化率 是表现在现有经济环 境下货币化程度的一个指标。 第三,与传统货币数量方程式相比,新方程式下, 人们既可以在许多假定条件下进行讨论,也可以不做 任何假定条件而直接进行讨论,有无假定条件,都没 有任何影响。 4. 实证模型 对于本文所得到的货币数量方程式 或者 而言,一个最现实 的应用就是确定货币政策中介目标。很显然,在确定 了经济增长率 和通货膨胀率 11 11 tt mr 11tt MM t r 11 11 tt 11 1 t t 1t 11 t r 1 1t 的预期值之后,只 要能够确定货币化指数变化率 的预期值,则货币 增长率 的预期目标值也就基本确定了。还有,如 果确定了所有四个变量的 、 1t m 1t r1t 、1t 1t 、m 的预 期值,那么货币数量方程式 也可以成为检验这 四个预期值之间关系是否具有合理性的一个控制条 件。 11 11 tt mr 1t 1 11tt rr 11 1 tt rr 11 t 为了实证运算简单起见,本文中所有变化率指数 一律采取以 1为基数的指数形式,例如,如果实际经 济增长率为 10%,那么,按照前面的假设,以基数 0 表示的增长率则为 ,这时;而以基数 1表示的增长率则为 ,这时。 0.10 1.10r r 假设变量 X 是任意一个经济变量,那么,在时间 区间 1,t1t内,变量 X 的一阶增长率指数(采取以 1为基数的指数形式)就可以表示为: 1 1 t tt X x X (25) 那么,在时间区间 1,t1t内,变量 X 的具有 累积效应的一阶增长率指数就可以表示为: 1 1 1 _ t t x xacc (26) 那么,在时间区间 1,t1t内,变量 X 的一阶 增长率指数的平均值就可以表示为: 1 11 1 tt x 1, 1tt 内,变量 1 1 _t xave (27) 那么,在时间区间 X 的具有 累积效应的一阶增长率指数的平均值就可以表示为: 1 1 1 __ _ t t accx avex ave (28) 1, 1tt 内,变量假设在区间 X 的理想增长状 态是以其一阶增长率指数的几何平均值 x _ ave 1 _t acc x 来增 长,则其具有累积效应的实际增长率指数 与 其具有累积效应的理想增长率指数 1 __ t accx ave 之 间就具有差额: 111 ___ __ tt t accxlossaccxaccxave (29) X 的变化率如果将任意变量 x 用实际经济增长 率、通货膨胀率 r 、货币化指数变化率 、货币增 长率 来代替,那么,就可以建立与这四个经济变量 相应的公式。 m 1 _t accx 1 __ t accx ave 在以上的计算中,如果能够计算出具有累积效应 的一阶增长率指数 与其具有累积效应的理想 增长率指数 1 __ t accx loss 之间的差额 , 则累积增长率指数 1 _t acc x 就可以由下式计算: 111 _____ ttt acc xaccxlossacc xave (30) 1t x 那么,一阶增长率指数 的值就可以根据下式 得到: 1 1 _ _ t tt acc x xacc x 1 __ t accxloss 101 2111tttptpt yyyyu (31) 所以,计算差额 就成为关键。本文 将采用向量自回归模型(VAR)进行计算。一般地,VAR 模型可以表示为: 1 _t acc (32) 例如,在本文中,假设具有累积效应的货币化指 数变化率 与其具有累积效应的理想货币化 指数变化率 1 __ t acc ave 1 __ t acc loss 之间具有差额 ,那么,其差额的 VAR 模型方程就可 以表示为: 1 011 1 __ __ t p itit i acc loss acc lossu (33) 其它变量的VAR模型方程建立与以上模型类似。 5. 结果分析 本文中,实证分析将以中国1993~2012 年的年度 统计数据为样本。数据主要源自中国国家统计局发布 Copyright © 2013 Hanspub 33  货币数量关系之间的一个控制方程 的《中国统计年鉴》、财政部发布的《中国财政年鉴》、 以及中国人民银行网站公开发布的数据。对于中国的 货币数据,以 2 M 为重点,其中 0 M 表示流通中现金; 1 M 包含 0 M 、以及活期存款; 2 M 包含 1 M 、以及储 蓄存款、定期存款、其它存款如证券交易保证金等。 本文中,名义产出总量将以同期 GDP 名义值代 替;实际经济增长率将以同期实际经济增长率代替; 一般价格指数将以 GDP 缩减指数来代替;货币化指 数变化率等其它数据均以计算为准。 2013 年的相关值都是根据相关方法计算出来的 预测值,计算预测值也是本文实证分析的重点。 计算采用 Eview5.0 软件。本文将建立六个 VA R 模型方程。 图1表现了在 1993~2012 年期间,货币1 M 和2 M 的货币化指数变化率指数曲线的运行规律。 图2~4 分别表现了相关变量的具有累积效应的增 长率指数差额曲线运行规律。 在采用向量自回归模型(VAR)方程进行模拟之前, 必须先对有关变量时间序列进行单位根检验,检验显 Figure 1. Rates of changes of monetization index for money M1 and M2 in China during 1993-2012 图1. 1993~2012年中国货币 M1和M2的货币化指数变化率曲线 图示 Figure 2. Accumulative gaps between the actual and ideal nominal growth rates for money M2 and M1 in China during 1993-2012 图2. 1993~2012年中国货币 M2和M1的具有累积效应的增长率指 数差额曲线图示 示,所有六个具有累积效应的变量值与其具有累积效 应的几何平均值之间的差额变量在AIC 模式下,其水 平变量、一阶变量均为平稳变量。但是,对非差额变 量的检验却发现,个别累积变量、累积平均值变量的 水平变量并不是平稳性变量。 10.0948 0.0049 1 0.4215 4 0.0044 2 _ _0.0205 0.8480_ _ 0.2020_ _ 0.5659_ _ 0.8912 ..2.0482. .0.0370 tp t t t acc r loss acc r loss acc r loss acc r loss R DWS E 10.0933 0.3223 2 0.0013 4 0.0050 2 (34) 模型一,具有累积效应的实际经济增长率与具有 累积效应的实际经济增长率几何平均值之间的差额 变量的 VAR 模型方程。 模型二,具有累积效应的通货膨胀率与具有累积 效应的通货膨胀率几何平均值之间的差额变量的 VAR 模型方程。 _ _ 0.0274 0.1552_ _ 0.6044_ _ 0.2915_ _ 0.9092 ..2.0343. .0.0329 tp t p t p t acc loss acc loss acc loss acc loss R DWSE (35) 模型一和模型二的具体计算结果如表 1所示。通 过估算, 2013 年中国实际经济增长率指数将为 1.086, 即8.6%;而以GDP 缩减指数计算的平均价格指数将 Figure 3. Accumulative gaps between the actual and ideal variables for real economic growth rate and inflation rate in China during 1993-2012 图3. 1993~2012年中国具有累积效应的实际经济增长率差额与通 货膨胀率差额曲线图示 Copyright © 2013 Hanspub 34  货币数量关系之间的一个控制方程 Figure 4. Accumulative gaps between the actual and ideal rates of changes of monetization index for money M2 and M1 in China during 1993-2012 图4. 1993~2012年中国货币 M2和M1的具有累积效应的货币化指 数变化率差额曲线图示 为1.054,即为 5.4%。显 然,2013 年的实际经济增长 率、通胀率都将会高于2012 年。 模型三,货币 2 M 的具有累积效应的名义增长率 与具有累积效应的名义增长率几何平均值之间的差 额变量的VAR 模型方程。 0.1414 1 4 5 6 1.1329 2 _ _ _ _ _ . .0.2330 p t t t t loss loss loss loss loss S E 0.0080 1 5 6 8 1 0.0017 0.0011 0.0183 0.0013 0.0018 2 _2_ 0.9432 _ 1.1556_ 2 1.8742_ 2 4.3310_ 2 2.4775_ 2 0.8980 . .2.4151 t p p acc mloss acc m acc m acc m acc m acc m R DW (36) 1 0.1004 0.0351 0.0010 0.0091 2 _ 1_ 0.6318 _ 4.2091 _ 6.4305_ 1 6.7362 _ 0.9109, . .1.2878 t p p acc mloss acc m acc m acc m acc m R DW 3.4163 1_ 1_ _ 1_ . .0.4217 p t t t t loss loss loss loss S E 1 (37) 模型四,货币 M 的具有累积效应的名义增长率 与具有累积效应的名义增长率几何平均值之间的差 额变量的VAR 模型方程。 模型三和模型四的具体计算结果如表 2所示。 通过测算,2013 年中国货币 2 M 的增长率指数将 为1.175,即 17.5%;2013年中国货币 1 M 的增长率指 数将为 1.268,即26.8%。显然,2013 年的广义货币、 狭义货币增长率都将高于 2012 年。 2模型五,货币 M 的具有累积效应的货币化指数 变化率与具有累积效应的货币化指数变化率几何平 均值之间的差额变量的VAR 模型方程。 10.0512 0.0090 1 0.0090 4 0.0399 5 0.0295 6 0.0290 2 _2_ 0.0775 1.0014_2_ 0.7633_2 _ 0.9657_2 _ 2.0296_2_ 1.6705_2_ 0.8128 ..2.5697. .0.0579 tp t p t t t t acc loss acc loss acc loss acc loss accloss acc loss R DWS E 1 (38) 模型六,货币 M 的具有累积效应的货币化指数 变化率与具有累积效应的货币化指数变化率几何平 均值之间的差额变量的VAR 模型方程。 10.0012 0.0442 2 0.0609 4 0.0033 6 0.0074 8 0.0059 2 _1_ 0.2410 0.5657_ 1_ 0.4911_1_ 1.6171_ 1_ 1.1185_ 1_ 0.9182_ 1_ 0.8844 ..2.1320. .0.0402 tp t p t p t t t acc loss acc loss acc loss acc loss acc loss acc loss R DWS E 2 (39) 具体计算结果如表 3所示。 通过测算,2013 年中国货币 M 的货币化指数的 变化率指数将为1.018,即 1.8%;2013 年中国货币 M 的货币化指数变化率指数将为1.189,即18.9%。 1 2 M 相关的有关变量预测值的分析。 与货币 根据前面的VA R模型方程,到 2013 年,货币 M 的增长率指数为 2 21.175m ,相应的货币化指数为 21.108 ,而实际经济增长率指数 ,通货 膨胀率指数 1.086r 1.054 。根据本文所得到的新的货币数 量方程式,在以 1为基数表示的变量环境下,必然有 22 mr 2,计算结果为 1.165,非常接近 M 的 Copyright © 2013 Hanspub 35  货币数量关系之间的一个控制方程 Copyright © 2013 Hanspub 36 2增长率指数预测值 1.175。这说明,对于货币 M 来说, 预测值较为切合新的货币数量方程式的控制条件要 求。 件。如果固定货币增长率,采用控制条件计算,则1 计算值为1.107,与预测值1.189 之间差距较大。尽管 如此,仍然可以得到一个区间值,即 11.268,1.360m,11.107,1.189 1 。 根据前面的预测值,到 2013 年,货币 1 M 的增长 率指数为 m,相应的货币化指数为 11.268 11.189 ,而实际经济增长率指数r通货膨 胀率指数 对于货币 M ,如果能够找到其它更为有效的预 测方法,相信控制方程的效果则会更好。 1.086, 1.054 根据本文所得到的新的货币数量 方程式,在以 1为基数表示的变量环境下,根据 。 11 mr 6. 小结 本文一开始,就从 Friedman (1956)的收入货币数 量方程式出发,对他的两个假定提出了质疑。 1,计算结果为1.360,与 M 的增长率指 数预测值1.268 之间差距较大。这说明,对于货币 1 M 来说,预测值不符合新的货币数量方程式的控制条 在文献分析中,本文首先对许多研究者在应用收 Table 1. The predicted values of real economic growth rate and inflation rate in 2013 in China 表1. 中国 2013 年实际经济增长率和通货膨胀率预测值 考察变量 累积值 几何平均值累积值 累积值与几何平均值之差 时序 年份 x _ accx _ _accx ave__acc x loss x r x x r x x r x x r x t year 1 1993 1.140 1.151 1.140 1.151 1.101 1.053 0.039 0.098 2 1994 1.131 1.206 1.289 1.388 1.213 1.108 0.076 0.280 3 1995 1.109 1.137 1.430 1.578 1.336 1.167 0.094 0.411 4 1996 1.100 1.065 1.573 1.681 1.472 1.228 0.101 0.452 5 1997 1.093 1.016 1.719 1.708 1.621 1.293 0.099 0.415 6 1998 1.078 0.992 1.853 1.694 1.785 1.362 0.068 0.333 7 1999 1.076 0.987 1.994 1.672 1.966 1.433 0.028 0.239 8 2000 1.084 1.020 2.162 1.706 2.165 1.509 −0.004 0.196 9 2001 1.083 1.020 2.341 1.740 2.385 1.589 −0.044 0.151 10 2002 1.091 1.005 2.554 1.748 2.626 1.673 −0.072 0.076 11 2003 1.100 1.026 2.809 1.794 2.893 1.761 −0.083 0.033 12 2004 1.101 1.069 3.093 1.918 3.186 1.854 −0.093 0.064 13 2005 1.113 1.040 3.443 1.994 3.509 1.952 −0.066 0.043 14 2006 1.127 1.038 3.880 2.070 3.865 2.055 0.015 0.015 15 2007 1.142 1.076 4.431 2.227 4.257 2.163 0.174 0.064 16 2008 1.096 1.078 4.856 2.401 4.688 2.277 0.168 0.124 17 2009 1.092 0.995 5.303 2.389 5.163 2.398 0.140 −0.008 18 2010 1.104 1.066 5.855 2.547 5.687 2.524 0.168 0.023 19 2011 1.093 1.078 6.399 2.745 6.263 2.657 0.136 0.088 20 2012 1.078 1.019 6.898 2.798 6.898 2.798 0.000 0.000 21 2013 1.086 1.054 7.495 2.950 7.597 2.945 −0.102 0.005 附注:1) 1993~2012 年期间,实际经济增长率的几何平均值或 10.1%,继而,2013 年实际经济增长率的几何平均值也取 1.101; 2) 1993~2012年期间,价格指数 r1/20 _(7.536) 1.101rave r 的几何平均值或 5.3%,继而,2013 年价格指数 的几何平均值也取 1.053。 1/20 _(2.798) 1.053ave  货币数量关系之间的一个控制方程 Table 2. The predicted values of nominal growth rate of money M1 and M2 in 2013 in China 表2. 中国2013 年货币 M1和M2增长率的预测值 名义货币增长率 累积值 几何平均值累积值 累积值与几何平均值之差 时序 年份 _ acc m _ m _accmave__accmloss t2 12 12 12 1m year m m m m m m m 1 1993 1.373 1.388 1.373 1.388 1.200 1.178 0.173 0.210 2 1994 1.345 1.262 1.847 1.752 1.440 1.387 0.407 0.365 3 1995 1.295 1.168 2.392 2.046 1.728 1.634 0.663 0.412 4 1996 1.253 1.189 2.997 2.433 2.074 1.924 0.922 0.509 5 1997 1.196 1.221 3.584 2.970 2.489 2.266 1.095 0.704 6 1998 1.148 1.119 4.114 3.324 2.987 2.669 1.127 0.655 7 1999 1.147 1.177 4.719 3.912 3.585 3.143 1.134 0.769 8 2000 1.123 1.159 5.299 4.534 4.302 3.702 0.998 0.832 9 2001 1.176 1.127 6.232 5.110 5.163 4.360 1.070 0.750 10 2002 1.169 1.184 7.285 6.050 6.195 5.135 1.090 0.915 11 2003 1.196 1.187 8.713 7.181 7.435 6.048 1.279 1.133 12 2004 1.149 1.141 10.012 8.194 8.922 7.124 1.089 1.070 13 2005 1.176 1.118 11.774 9.161 10.707 8.390 1.066 0.771 14 2006 1.157 1.175 13.622 10.764 12.850 9.881 0.773 0.883 15 2007 1.167 1.210 15.897 13.024 15.420 11.638 0.477 1.387 16 2008 1.178 1.090 18.727 14.197 18.506 13.706 0.221 0.490 17 2009 1.276 1.324 23.895 18.796 22.208 16.143 1.687 2.653 18 2010 1.197 1.212 28.603 22.781 26.651 19.012 1.951 3.769 19 2011 1.173 1.087 33.551 24.763 31.983 22.392 1.568 2.371 20 2012 1.144 1.065 38.382 26.373 38.382 26.373 0.000 0.000 21 2013 1.175 1.268 45.118 33.446 46.061 31.061 −0.9431 2.384 附注:1) 1993~2012 年期间,货币M2的名义增长率的几何平均值或 20.0%,继而,2013 年货币 M2的名义增长率的几何平 均值也取 1.200;2) 1993~2012 年期间,货币 M1的名义增长率的几何平均值或 17.8%,继而,2013 年货币 M1的名义增长率 的几何平均值也取 1.178。 1/20 2 _(38.382)1.200mave 1/20 946) 1.1781_ (27.mave 入货币数量方程式时对Friedman 假定一的处理方式, 例如将货币流通速度设定为零、常数、以及其它变量 的情况,进行了梳理;然后,对许多研究者对于 Friedman 假定二所做的研究结论,即货币数量的变化 是否与价格变化之间呈现正相关性并按照一定的比 例增长,从一致、接近、相反等三个方面的研究结论, 进行了回顾,进而从文献分析的角度证实了Friedman 的两个假定所存在的局限性,指出如果要进一步发展 收入货币数量论,就必须将货币流通速度当成变量来 考虑。 在建立模型部分,本文从货币数量论原始定义出 发,将货币流通速度当成变量,引入货币化指数及其 变化率概念,并将其引入传统货币数量方程式,建立 起一个新的、具有动态特征的离散型收入货币数量方 程式 1111 1111 tttt mr 1 。该模型不仅 在Friedman 的两个假定下适用,而且适用于没有假定 条件的一般情况。该模型完全扩展了 Friedman 的假 定,表明货币增长指数在满足实际经济增长和通胀需 要之外,还要考虑货币化指数的变化情况。 M 和2 M 为 在实证分析部分,本文以中国货币 Copyright © 2013 Hanspub 37  货币数量关系之间的一个控制方程 Table 3. The predicted values of rates of changes of monetization index for money M1 and M2 in 2013 in China 表3. 中国 2013 年货币 M1和M2的货币化指数变化率的预测值 货币化指数变化率 累积值 几何平均值累积值 累积值与几何平均值之差 时序 年份 _acc __acc ave __acc loss t2 12 12 12 1m year m m m m m m m 1 1993 1.000 1.000 1.000 1.000 1.033 1.013 −0.033 −0.013 2 1994 0.986 0.925 0.986 0.925 1.066 1.026 −0.080 −0.101 3 1995 1.026 0.926 1.012 0.856 1.101 1.039 −0.089 −0.183 4 1996 1.070 1.015 1.083 0.870 1.137 1.052 −0.054 −0.183 5 1997 1.078 1.101 1.167 0.957 1.174 1.066 −0.007 −0.109 6 1998 1.075 1.047 1.254 1.002 1.212 1.079 0.042 −0.078 7 1999 1.080 1.108 1.354 1.109 1.252 1.093 0.103 0.016 8 2000 1.015 1.048 1.374 1.163 1.293 1.107 0.082 0.055 9 2001 1.064 1.019 1.462 1.185 1.335 1.121 0.128 0.064 10 2002 1.065 1.079 1.558 1.279 1.379 1.136 0.179 0.143 11 2003 1.059 1.051 1.650 1.344 1.424 1.150 0.227 0.194 12 2004 0.976 0.969 1.610 1.303 1.470 1.165 0.140 0.138 13 2005 1.016 0.966 1.637 1.259 1.518 1.180 0.119 0.079 14 2006 0.989 1.004 1.619 1.265 1.567 1.195 0.051 0.070 15 2007 0.950 0.985 1.538 1.246 1.619 1.210 −0.081 0.035 16 2008 0.997 0.922 1.533 1.149 1.671 1.226 −0.139 −0.077 17 2009 1.175 1.219 1.801 1.401 1.726 1.242 0.076 0.159 18 2010 1.017 1.029 1.831 1.441 1.782 1.258 0.049 0.184 19 2011 0.996 0.923 1.824 1.330 1.840 1.274 −0.016 0.057 20 2012 1.042 0.970 1.900 1.290 1.900 1.290 0.000 0.000 21 2013 1.018 1.189 1.935 1.533 1.962 1.307 −0.026 0.227 附注:1) 1993~2012 年期间,货币M2的货币化指数变化率的几何平均值或 3.3%,继而,2013 年货币 M2的货币化指 数变化率的几何平均值也取 1.033;2) 1993~2012 年期间,货币M1的货币化指数变化率的几何平均值或 1.3%,继而, 2013 年货币M1的货币化指数变化率的几何平均值也取 1.013。 1/20 2 _(1.900)1.033ave 1/20 290) 1.013 2 1_ (1.ave 对象,选取 1993~2012 年的年度数据为样本,先采用 向量自回归(VAR)模型对相关变量在2013 年的值进行 预测,再对本文所建立的模型进行了控制条件的验证 分析,结果发现:到2013 年,我国货币 M 的增长率 指数预期值为m,相应的货币化指数为 21.175 21.018 1. ,实际经济增长率指数 ,通货膨 胀率指数 1.086r 054 ,通过以本文所得到的新的货币数 量方程式为控制条件进行判断,发现对于货币 2 M 来 说,预测值较为合理。但是,到2013年,货币 1 M 的 增长率指数可能介于区间 1 m1. 360 268,1. ,其货币 化指数变化率可能介于区间 11.107,1.1 89 1 。 由于本文对于货币 M 的验证结果并不理想,所 以,今后对货币 1 M 的预测和分析需要再进一步。 参考文献 (References) [1] I. Fisher. The purchasing power of money: Its determination and relation to credit interest and crisis. The Macmillan Company, 1911. [2] M. Friedman. The quantity theory of money—A restatement. Chicago: University of Chicago Press, 1956: 129-138. [3] 于宾, 朱哲. 1980 年以来西方货币流通速度研究: 文献综述 [J]. 兰州大学学报(社会科学版), 2013, 41(1): 114-119. Copyright © 2013 Hanspub 38  货币数量关系之间的一个控制方程 [4] M. Friedman, A. Schwartz. A monetary history of the United States 1867-1960. Princeton: Princeton University Press, 1963. [5] M. Friedman. The optimum quantity of money and other essays. Chicago: Aldine Publishing Co., 1969. [6] 张杰. 中国的高货币化之谜[J]. 经济研究, 2006, 52(6): 59-69. [7] 范从来. 中国货 币需求的稳定性[J]. 经济理论与经济管理, 2007, 27(6): 35-41. [8] 黄碧丹. 我国超 额货币现象及成因分析[J]. 现代商贸工业, 2009, 22(24): 167-169. [9] M. Cosgrove, C. Singh and M. Sheehan. Euro area money de- mand stability. Journal of Business & Economics Research, 2008, 6(2): 15-22. [10] C. Brand, D. Gerdesmeier and B. Roffia. Estimating the trend of M3 income velocity underlying the reference value for monetary growth, 2002. http:// papers.ssrn.com/sol3/papers.cfm [11] R. E. Lucas. Two illustrations of the quantity theory of money. The American Economic Review, 1980, 70(5): 1005-1014. [12] N. W. Duck. Some international evidence on the quantity theory of money. Journal of Money, Credit, and Banking, 1993, 25(1): 1-12. [13] 类承曜. 中国货币需求关系的实证分析[J]. 中央财经大学学 报, 1999, 19(9): 33-36. [14] P. Dwyer Gerald, R. W. Hafer. Are money growth and inflation still related? 1999. http://www.frbatlanta.org/filelegacydocs/dwyhaf.pdf [15] P. Grauwe, M. Polan. Is inflation always and everywhere a mon- etary phenomenon? Scandinavian Journal of Economics, 2005, 107(2): 239-259. [16] K. L. Gupta, B. Moazzami. On some predictions of the quantity theory of money. Southern Economic Journal, 1991, 57(4): 1085-1091. [17] E. D. Beach, N. H. Cottrell. A reexamination of the doctrine of relative purchasing power parity. Journal of Economic De- velopment, 1992, 17(2): 107-135. [18] S. Reynard. Money and the great disinflation, 2006. http://www.snb.ch/n/mmr/reference/working_paper_2006_07/so urce [19] E. Nelson. Why money growth determines inflation in the long run: Answering the Woodford critique[URL], 2008. http://ideas.repec.org/p/fip/ fedlwp/2008-013.html [20] 苗文龙. 现代货币数量论与中国“高货币化”成因[J]. 数量经 济技术经济研究, 2007, 24(12): 108-116. [21] 陈希娟. CPI 与GDP、M2 的关系[J]. 经济研究导刊, 2009, 5(4): 52-53. [22] B. Roffia, A. Zaghini. Excess money growth and inflation dy- namics, 2007. http://www.ecb.int/ pub/pdf/scpwps/ ecbwp749.pdf [23] 刘斌, 邓述 慧. 中国的货币需求函数的非线性建模与预测[J]. 系统工程理论与实践, 1997, 17(4): 50-57. [24] M. Binner Jane, P. Tino, J. Tepper, R. G. Anderson, B. Jones and G. Kendall. Does Money Matter in Inflation Forecasting? 2010. http://research.stlouisfed.org/wp/more/2009-030/ [25] 陈彦斌, 唐诗磊, 李杜. 货币供应量能预测中国通货膨胀吗 [J]. 经济理论与经济管理, 2009, 29(2): 22-28. [26] 赵留彦, 王一鸣. 货币存量与价格水平: 中国的经验证据[J]. 经济科学, 2005, 24(2): 26-38. Copyright © 2013 Hanspub 39 |