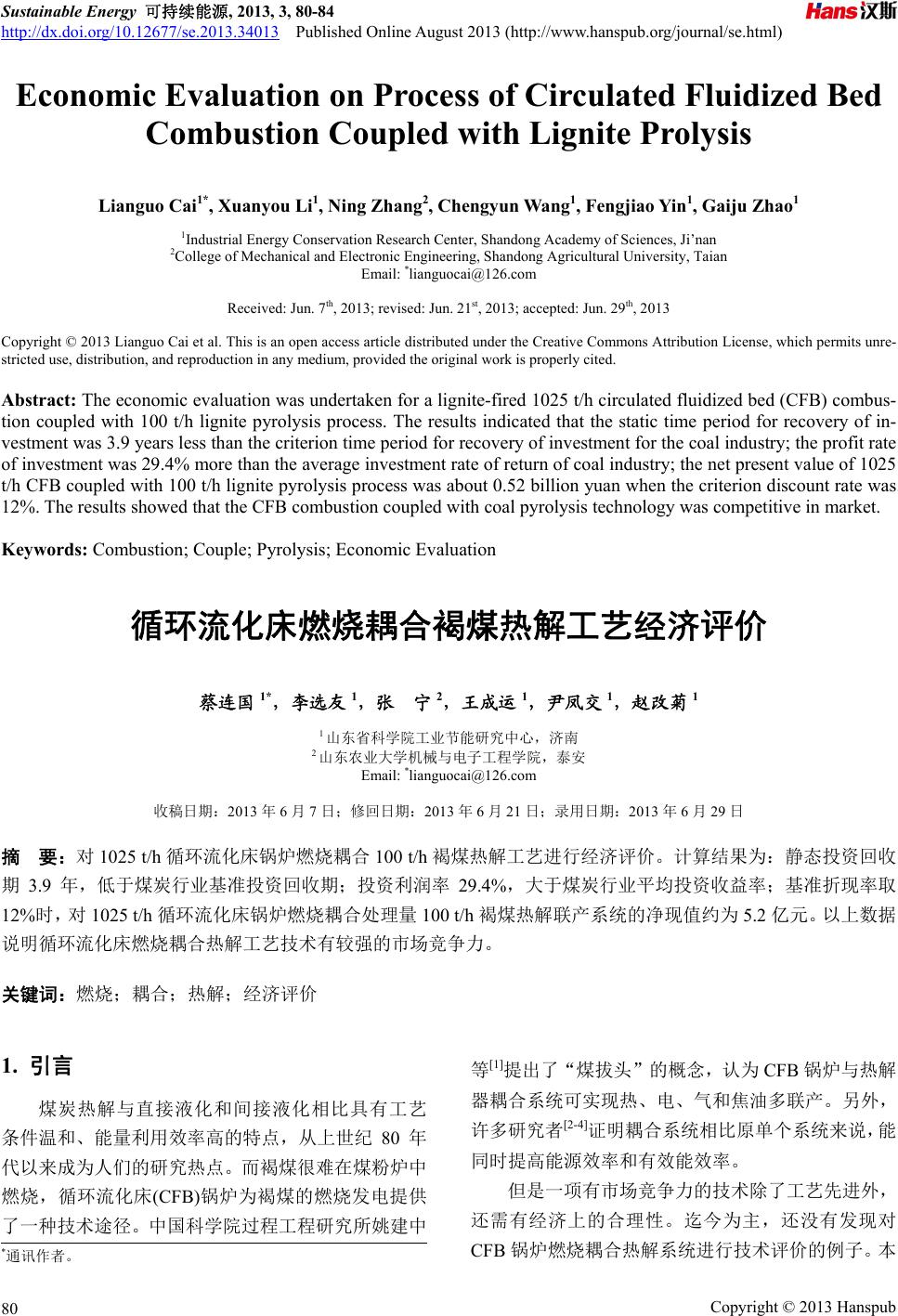

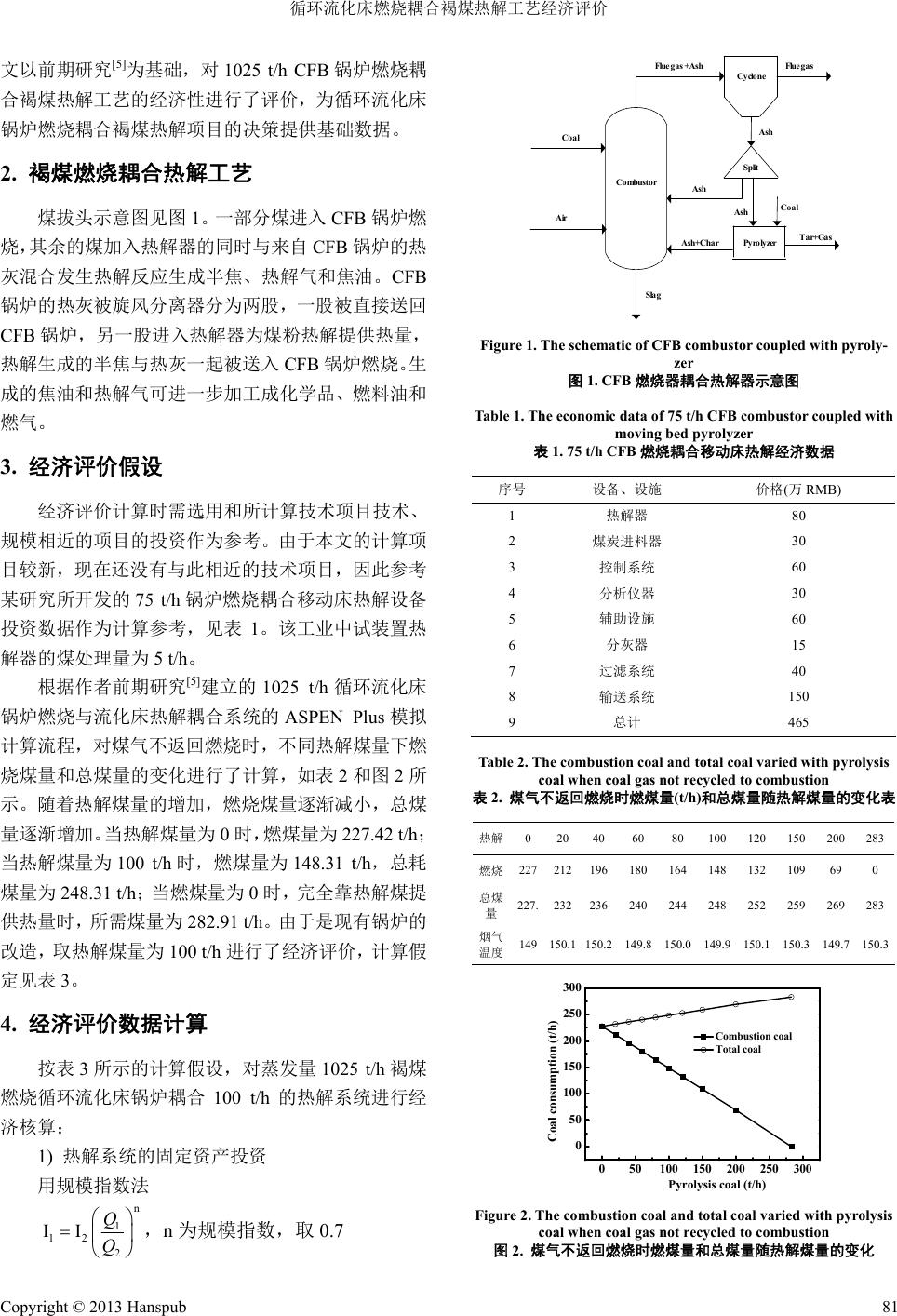

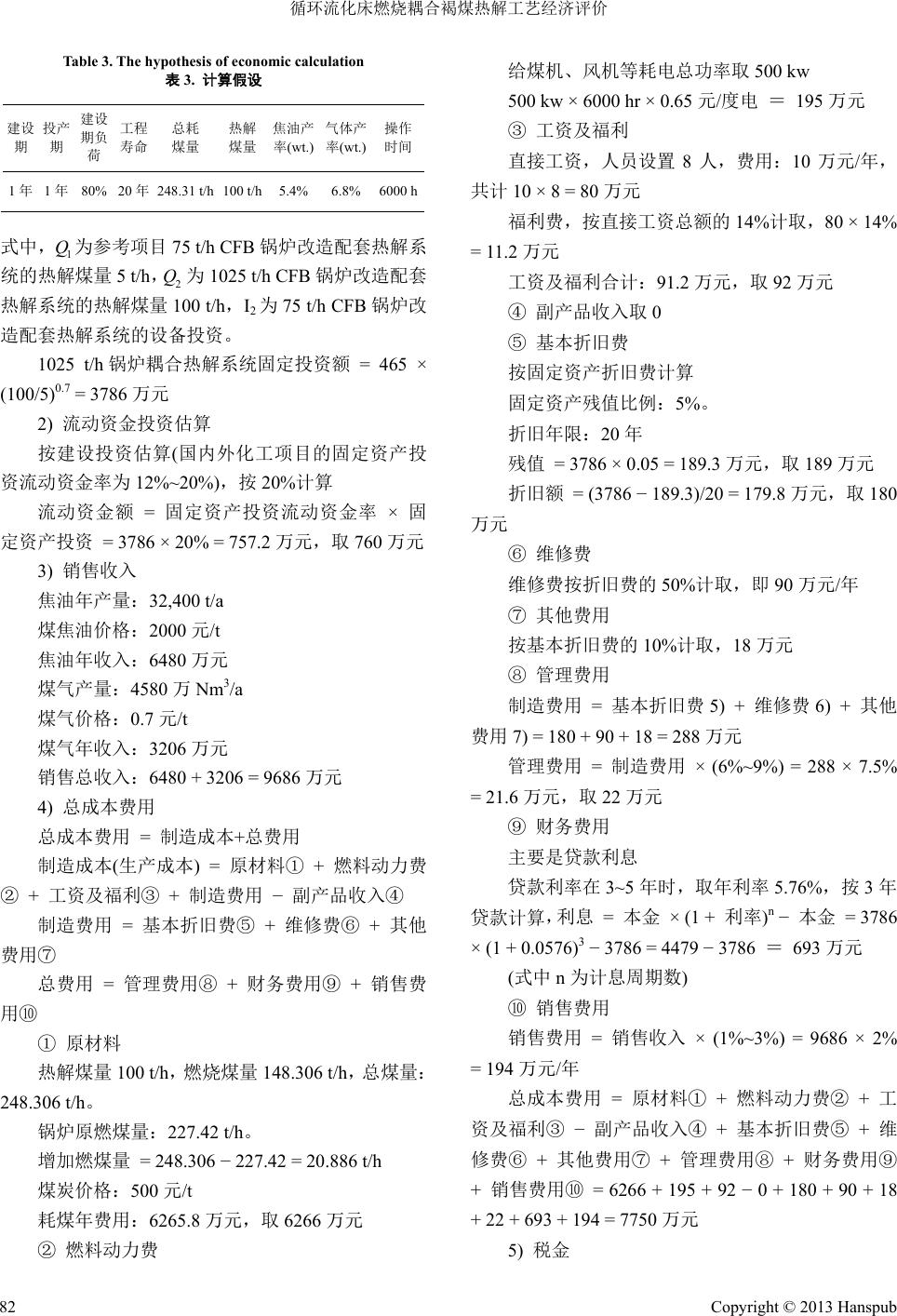

Sustainable Energy 可持续能源, 2013, 3, 80-84 http://dx.doi.org/10.12677/se.2013.34013 Published Online August 2013 (http://www.hanspub.org/journal/se.html) Economic Evaluation on Process of Circulated Fluidized Bed Combustion Coupled with Lignite Prolysis Lianguo Cai1*, Xuanyou Li1, Ning Zhang2, Chengyun Wang1, Fengjiao Yin1, Gaiju Zhao1 1Industrial Energy Conservation Research Center, Shandong Academy of Sciences, Ji’nan 2College of Mechanical and Electronic Engineering, Shandong Agricultural University, Taian Email: *lianguocai@126.com Received: Jun. 7th, 2013; revised: Jun. 21st, 2013; accepted: Jun. 29th, 2013 Copyright © 2013 Lianguo Cai et al. This is an open access article distributed under the Creative Commons Attribution License, which permits unre- stricted use, distribution, and reproduction in any medium, provided the original work is properly cited. Abstract: The economic evaluation was undertaken for a lignite-fired 1025 t/h circulated fluidized bed (CFB) combus- tion coupled with 100 t/h lignite pyrolysis process. The results indicated that the static time period for recovery of in- vestment was 3.9 years less than the criterion time period for recovery of investment for the coal industry; the profit rate of investment was 29.4% more than the average investment rate of return of coal industry; the net present value of 1025 t/h CFB coupled with 100 t/h lignite pyrolysis process was about 0.52 billion yuan when the criterion discount rate was 12%. The results showed that the CFB combustion coupled with coal pyrolysis technology was competitive in market. Keywords: Combustion; Couple; Pyrolysis; Economic Evaluation 循环流化床燃烧耦合褐煤热解工艺经济评价 蔡连国 1*,李选友 1,张 宁2,王成运 1,尹凤交 1,赵改菊 1 1山东省科学院工业节能研究中心,济南 2山东农业大学机械与电子工程学院,泰安 Email: *lianguocai@126.com 收稿日期:2013 年6月7日;修回日期:2013年6月21 日;录用日期:2013年6月29日 摘 要:对1025 t/h循环流化床锅炉燃烧耦合100 t/h 褐煤热解工艺进行经济评价。计算结果为:静态投资回收 期3.9 年,低于煤炭行业基准投资回收期;投资利润率 29.4%,大于煤炭行业平均投资收益率;基准折现率取 12%时,对 1025 t/h 循环流化床锅炉燃烧耦合处理量100 t/h褐煤热解联产系统的净现值约为5.2 亿元。以上数据 说明循环流化床燃烧耦合热解工艺技术有较强的市场竞争力。 关键词:燃烧;耦合;热解;经济评价 1. 引言 煤炭热解与直接液化和间接液化相比具有工艺 条件温和、能量利用效率高的特点,从上世纪 80 年 代以来成为人们的研究热点。而褐煤很难在煤粉炉中 燃烧,循环流化床(CFB)锅炉为褐煤的燃烧发电提供 了一种技术途径。中国科学院过程工程研究所姚建中 等[1]提出了“煤拔头”的概念,认为 CFB 锅炉与热解 器耦合系统可实现热、电、气和焦油多联产。另外, 许多研究者[2-4]证明耦合系统相比原单个系统来说,能 同时提高能源效率和有效能效率。 但是一项有市场竞争力的技术除了工艺先进外, 还需有经济上的合理性。迄今为主,还没有发现对 CFB 锅炉燃烧耦合热解系统进行技术评价的例子。本 *通讯作者。 Copyright © 2013 Hanspub 80  循环流化床燃烧耦合褐煤热解工艺经济评价 文以前期研究[5]为基础,对1025 t/h CFB锅炉燃烧耦 合褐煤热解工艺的经济性进行了评价,为循环流化床 锅炉燃烧耦合褐煤热解项目的决策提供基础数据。 2. 褐煤燃烧耦合热解工艺 煤拔头示意图见图1。一部分煤进入CFB 锅炉燃 烧,其余的煤加入热解器的同时与来自 CFB 锅炉的热 灰混合发生热解反应生成半焦、热解气和焦油。CFB 锅炉的热灰被旋风分离器分为两股,一股被直接送回 CFB 锅炉,另一股进入热解器为煤粉热解提供热量, 热解生成的半焦与热灰一起被送入CFB 锅炉燃烧。生 成的焦油和热解气可进一步加工成化学品、燃料油和 燃气。 3. 经济评价假设 经济评价计算时需选用和所计算技术项目技术、 规模相近的项目的投资作为参考。由于本文的计算项 目较新,现在还没有与此相近的技术项目,因此参考 某研究所开发的75 t/h锅炉燃烧耦合移动床热解设备 投资数据作为计算参考,见表 1。该工业中试装置热 解器的煤处理量为5 t/h。 根据作者前期研究[5]建立的 1025 t/h循环流化床 锅炉燃烧与流化床热解耦合系统的ASPEN Plus模拟 计算流程,对煤气不返回燃烧时,不同热解煤量下燃 烧煤量和总煤量的变化进行了计算,如表2和图 2所 示。随着热解煤量的增加,燃烧煤量逐渐减小,总煤 量逐渐增加。当热解煤量为 0时,燃煤量为 227.42 t/h; 当热解煤量为100 t/h时,燃煤量为148.31 t/h,总耗 煤量为 248.31 t/h;当燃煤量为 0时,完全靠热解煤提 供热量时,所需煤量为282.91 t/h。由于是现有锅炉的 改造,取热解煤量为100 t/h 进行了经济评价,计算假 定见表 3。 4. 经济评价数据计算 按表 3所示的计算假设,对蒸发量 1025 t/h褐煤 燃烧循环流化床锅炉耦合 100 t/h的热解系统进行经 济核算: 1) 热解系统的固定资产投资 用规模指数法 n 1 12 2 II Q Q ,n为规模指数,取 0.7 Coal Air Sla g Flue gas Co mbustor Cyclone Flue gas+Ash Ash Ash Coal Ash+Char Tar+Gas Split Pyrolyzer Ash Figure 1. The schematic of CFB combustor coupled with pyroly- zer 图1. CFB燃烧器耦合热解器示意图 Table 1. The economic data of 75 t/h CFB combustor coupled with moving bed pyrolyzer 表1. 75 t/h CFB燃烧耦合移动床热解经济数据 序号 设备、设施 价格(万RMB) 1 热解器 80 2 煤炭进料器 30 3 控制系统 60 4 分析仪器 30 5 辅助设施 60 6 分灰器 15 7 过滤系统 40 8 输送系统 150 9 总计 465 Table 2. The combustion coal and total coal varied with pyrolysis coal when coal gas not recycled to combustion 表2. 煤气不返回燃烧时燃煤量(t/h)和总煤量随热解煤量的变化表 热解 0 2040 60 80 100 120 150 200283 燃烧 227212196 180 164 148 132 109 69 0 总煤 量 227.232236 240 244 248 252 259 269 283 烟气 温度 149 150.1150.2 149.8 150.0 149.9 150.1 150.3149.7 150.3 050100 150 200 250 300 0 50 100 150 200 250 300 Coal consumption (t/h) Pyrolysis coal (t/h) Combustion coal Total coal Figure 2. The combustion coal and total coal varied with pyrolysis coal when coal gas not recycled to combustion 图2. 煤气不返回燃烧时燃煤量和总煤量随热解煤量的变化 Copyright © 2013 Hanspub 81  循环流化床燃烧耦合褐煤热解工艺经济评价 Table 3. The hypothesis of economic calculation 表3. 计算假设 建设 期 投产 期 建设 期负 荷 工程 寿命 总耗 煤量 热解 煤量 焦油产 率(wt.) 气体产 率(wt.) 操作 时间 1年 1年 80% 20年 248.31 t/h 100 t/h 5.4% 6.8%6000 h 式中,为参考项目 75 t/h CFB 锅炉改造配套热解系 统的热解煤量5 t/h,为 1025 t/h CFB 锅炉改造配套 热解系统的热解煤量100 t/h,I2为75 t/h CFB锅炉改 造配套热解系统的设备投资。 1 Q 2 Q 1025 t/h锅炉耦合热解系统固定投资额 = 465 × (100/5)0.7 = 3786万元 2) 流动资金投资估算 按建设投资估算(国内外化工项目的固定资产投 资流动资金率为12%~20%),按 20%计算 流动资金额 = 固定资产投资流动资金率 × 固 定资产投资 = 3786 × 20% = 757.2万元,取 760 万元 3) 销售收入 焦油年产量:32,400 t/a 煤焦油价格:2000 元/t 焦油年收入:6480 万元 煤气产量:4580 万Nm3/a 煤气价格:0.7 元/t 煤气年收入:3206 万元 销售总收入:6480 + 3206 = 9686 万元 4) 总成本费用 总成本费用 = 制造成本+总费用 制造成本(生产成本) = 原材料① + 燃料动力费 ② + 工资及福利③ + 制造费用 − 副产品收入④ 制造费用 = 基本折旧费⑤ + 维修费⑥ + 其他 费用⑦ 总费用 = 管理费用⑧ + 财务费用⑨ + 销售费 用⑩ ① 原材料 热解煤量 100 t/h,燃烧煤量148.306 t/h,总煤量: 248.306 t/h。 锅炉原燃煤量:227.42 t/h。 增加燃煤量 = 248.306 − 227.42 = 20.886 t/h 煤炭价格:500 元/t 耗煤年费用:6265.8 万元,取 6266 万元 ② 燃料动力费 给煤机、风机等耗电总功率取500 kw 500 kw × 6000 hr × 0.65 元/度电 = 195万元 ③ 工资及福利 直接工资,人员设置 8人,费用:10万元/年, 共计 10 × 8 = 80 万元 福利费,按直接工资总额的 14%计取,80 × 14% = 11.2 万元 工资及福利合计:91.2 万元,取92 万元 ④ 副产品收入取0 ⑤ 基本折旧费 按固定资产折旧费计算 固定资产残值比例:5%。 折旧年限:20 年 残值 = 3786 × 0.05 = 189.3 万元,取 189 万元 折旧额 = (3786 − 189.3)/20 = 179.8 万元,取 180 万元 ⑥ 维修费 维修费按折旧费的50%计取,即 90万元/年 ⑦ 其他费用 按基本折旧费的10 %计取,18 万元 ⑧ 管理费用 制造费用 = 基本折旧费5) + 维修费 6) + 其他 费用 7) = 180 + 90 + 18 = 288 万元 管理费用 = 制造费用 × (6%~9%) = 288 × 7.5% = 21.6 万元,取 22 万元 ⑨ 财务费用 主要是贷款利息 贷款利率在 3~5年时,取年利率5.76 %,按 3年 贷款计算,利息 = 本金 × (1 + 利率)n − 本金 = 3786 × (1 + 0.0576)3 − 3786 = 4479 − 3786 = 693万元 (式中 n为计息周期数) ⑩ 销售费用 销售费用 = 销售收入 × (1%~3%) = 9686 × 2% = 194 万元/年 总成本费用 = 原材料① + 燃料动力费② + 工 资及福利③ − 副产品收入④ + 基本折旧费⑤ + 维 修费⑥ + 其他费用⑦ + 管理费用⑧ + 财务费用⑨ + 销售费用⑩ = 6266 + 195 + 92 − 0 + 180 + 90 + 18 + 22 + 693 + 194 = 7750 万元 5) 税金 Copyright © 2013 Hanspub 82  循环流化床燃烧耦合褐煤热解工艺经济评价 Copyright © 2013 Hanspub 83 图3为根据收入支出表计算的现金流量图。向上的箭 头为现金流入,向下的箭头为现金流出,横线为技术 项目的寿命周期,现金流入减去现金流出即为净现金 流量。 a) 增值税,税率取 17%(大多数化工企业适用) 销项税额 = 税率 × 含税销售收入/(1 + 税率) = 0.17 × 9686/(1 + 0.17) = 1407 进项税额 = 税率 × 购入品的外购含税成本/(1 + 税率) = 0.17 × 6266/(1 + 0.17) = 910 5. 经济评价 增值税额 = 销项税额 − 进项税额 = 1407 − 910 = 497 万元 5.1. 静态投资回收期 b) 城市维护建设税,对生产企业 静态投资回收期是指技术方案实施后的净收益 或净利润抵偿全部投资额所需的时间,一般以年表示 [6]。其计算方法有2种,本文选用财务现金流量表中 累计净现金流量计算。 城市维护建设税额 = 增值税额 × 城建税率 = 497 × 0.05 = 25万元 (纳税者所在地是城市市区的城建税率为 7%,县 城、镇为 5%) 静态投资回收期 = (累计净现金流量开始出现正 值年份数) − 1 + (上年累计净现金流量绝对值/当年净 现金流量) = 4 − 1 + (1939)/2272 = 3.9年煤炭行业的基 准投资回收期为 8~13 年[6],CFB 燃烧耦合热解技术 的静态投资回收期远小于行业基准投资回收期,为经 济上可取的技术方案。 c) 教育费附加 教育费附加 = 增值税额 × 3% = 497 × 0.03 = 15 万元 税金总额 = 增值税 + 城市维护建设税 + 教育 费附加 = 497 + 25 + 15 = 537万元/年 6) 年经营成本 Table 4. Income and outcome 年经营成本 = 总成本费用 − 折旧费 − 摊销费 − 贷款利息 = 7750 − 180 − 0 − 693 = 6877 万元/年 表4. 收入与支出表 项目 多耗煤量 焦油热解气 固定 资金 流动 资金 年运行 费用 残值 规模 125316 (t/a) 32400 (t/a) 45.80 (百万 Nm3/a) 价格 500 (元/t) 2000 (元/t) 0.7 (元/Nm3) 费用 (百万元/a) 6266 64.8032.06 37.86 7.60 74.141.89 根据上述的经济评价数据的计算,总结得到为蒸 发量 1025 t/h褐煤燃烧 CFB 锅炉增加热解煤量 100 t/h 热解系统的收入支出表,如表 4所示。表中收入部分 主要包括热解产生的焦油、煤气的销售收入,支出部 分包括 CFB 锅炉燃烧系统耦合热解系统后多消耗的煤 量,固定资产、流动资金投资及经营成本和税金支出。 0181716151413 12 11 109 87 6543 21 19 3.786 0.760 7 .749 9.686 9.686 9.686 9.686 9.686 9.686 9.686 9.6 86 9.686 9.686 9.6869.686 9.686 9.686 9.6869.686 11.060 9.686+0.760+0.18 9 7.414 7.414 7.4147.4147.4147.4147.4147.414 7.4147.4147.4147.4147.414 7.4147.4147.4147.4147.414 7.414 Unit: Million RMB Figure 3. The cash flow diagram 图3. 现金流量图  循环流化床燃烧耦合褐煤热解工艺经济评价 5.2. 投资利润率 投资利润率指项目达到设计能力后的一个正常 年份的年利润总额或生产期年平均利润总额与项目 总投资额的比率,该指标表示项目正常年份中单位投 资每年所创造的利润。计算过程如下: 投资利润率 = 年利润总额或年平均利润总额/总 投资 年利润总额 = 年产品销售收入 − 年总成本费用 − 年销售税及附加 = 9686 − 7750 − 537 = 1399 万元 总投资 = 固定资产投资 + 建设期借款利息 + 流动资金 + 固定资产投资方向调节税 建设期借款利息按利率 5.76%计算,建设期为一 年,固定投资为3786 万元, 建设期借款利息 = 本金 × 利率 = 3786 × 0.0576 = 218 万元 总投资 = 3786 + 218 + 760 + 0 = 4764 万元 投资利润率 = 1399/4764 = 29.4%。煤炭行业的平 均投资收益率为 14%~18%,该技术项目的投资利润 率远大于行业平均投资收益率,说明该技术项目创造 利润能力较强,有强大的市场竞争能力。 5.3. 净现值 净现值(NPV)考虑了资金的时间价值,也考虑了 技术项目在整个寿命周期内收回投资后的经济效益 状况,可以弥补静态投资回收期的缺陷。 净现值的计算是对技术方案在整个寿命周期内, 对每年发生的净现金流量,用规定的基准折现率,折 算为基准时刻的现值。我国的折现率一般取12%[6]。 计算公式为 00 00 11 nn tt t t tt NPVCI COiCFi 式中, 为基准折现率;CI 为现金流入;CO 为现金 流出;CFt为t年净现金流量;n为技术方案的生命周 期。 0 i 取基准折现率为12 %,计算得热解煤量为 100 t/h 的热解系统的净现值约为 5.2 亿元,说明该技术有良 好的经济效益。 6. 结论 对燃烧褐煤的 1025 t/h CFB 锅炉耦合煤处理量 100 t/h 的热解系统进行经济评价,得到的静态投资回 收期为 3.9 年,小于煤炭行业基准投资回收期;投资 利润率为 29.4%,大于煤炭行业的平均投资收益率; 基准折现率取12 %时,与1025 t/h CFB 锅炉耦合煤处 理量 100 t/h热解的联产系统的净现值约为5.2 亿元。 这些结果表明,CFB 锅炉燃烧耦合热解技术具有良好 的经济性。 参考文献 (References) [1] 姚建中, 郭慕孙. 煤炭拔头提取液体燃料新工艺[J]. 化学进 展, 1995, 7(3): 205-208. [2] L. Gao, H. G. Jin, Z. L. Liu and D. X. Zheng. Exergy analysis of coal-based polygeneration system for power and chemical pro- duction. Energy, 2004, 29(1215): 2359-2371. [3] H. G. Jin, H. B. Zhao, Z. L. Liu and R. X. Cai. A novel EFHAT system and exergy analysis with energy utilization diagram. En- ergy, 2004, 29(1215): 1983-1991. [4] W. Han, H. G. Jin and R. M. Lin. A novel power generation sys- tem based on moderate conversion of chemical energy of coal and natural gas. Fuel, 2011, 90(1): 263-271. [5] L. G. Cai, Y. M. Zhang, S. Q. Gao, X. Xiao, J. W. Zhang, G. W. Xu and L. J. Cui. Process simulation of a lignite-fired circulating fluidized bed boiler integrated with a dryer and a pyrolyzer. En- ergy Sources, Part A: Recovery, Ulitization, and Environmental Effects, 2011, in press. [6] 宋航, 付超. 化工技术经济[M]. 北京: 化学工业出版社, 53- 55, 60-61, 67-68. Copyright © 2013 Hanspub 84 |