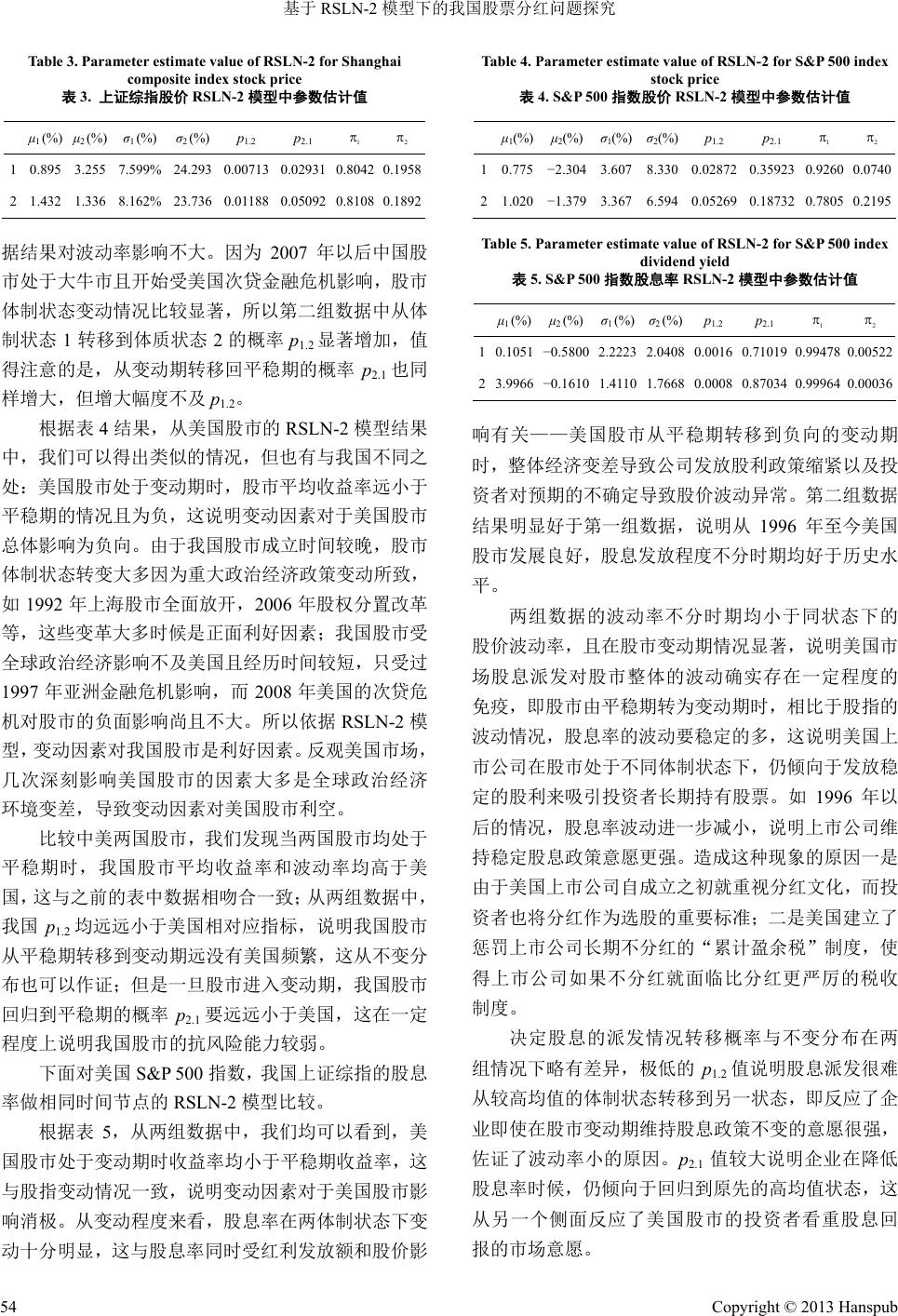

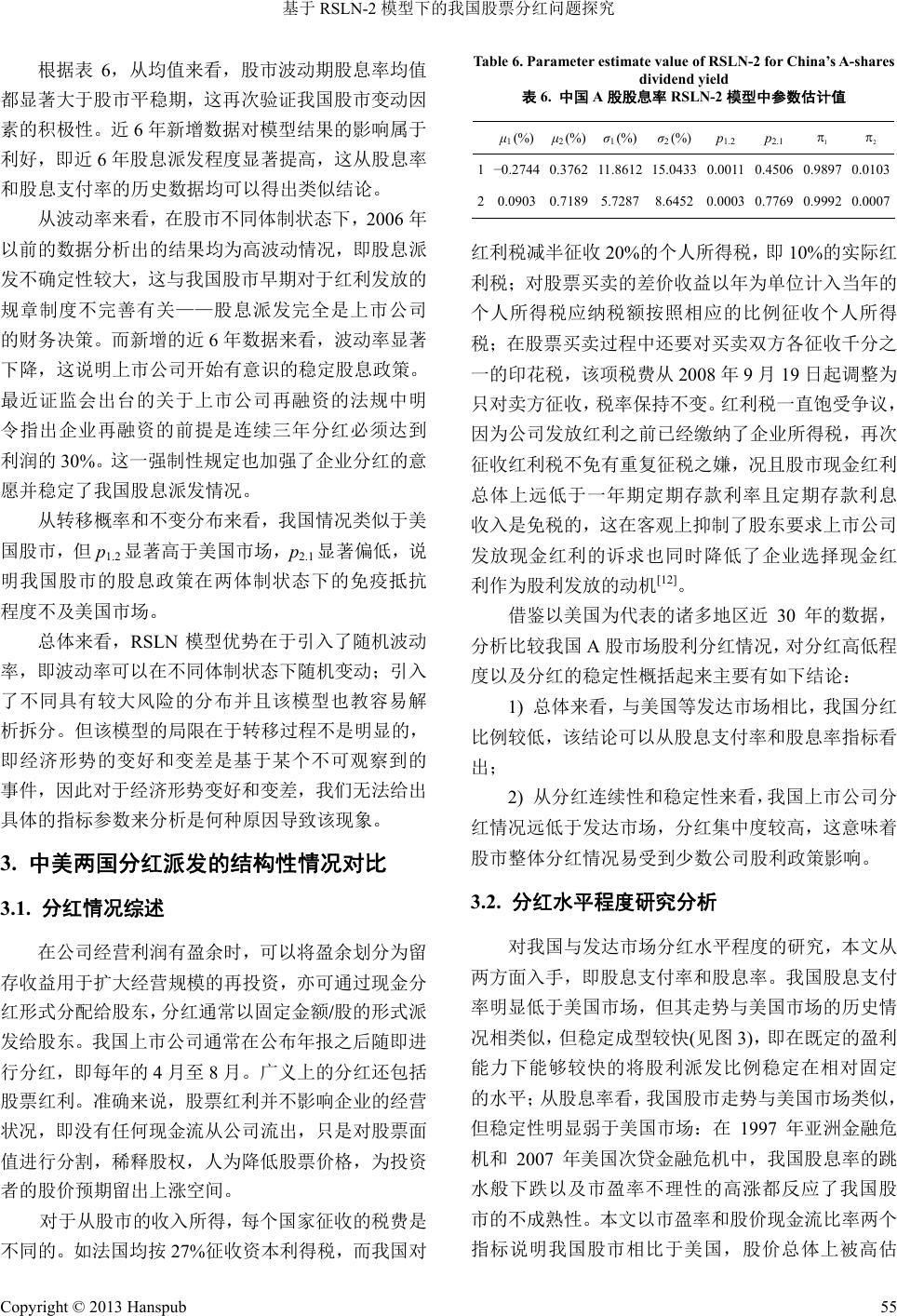

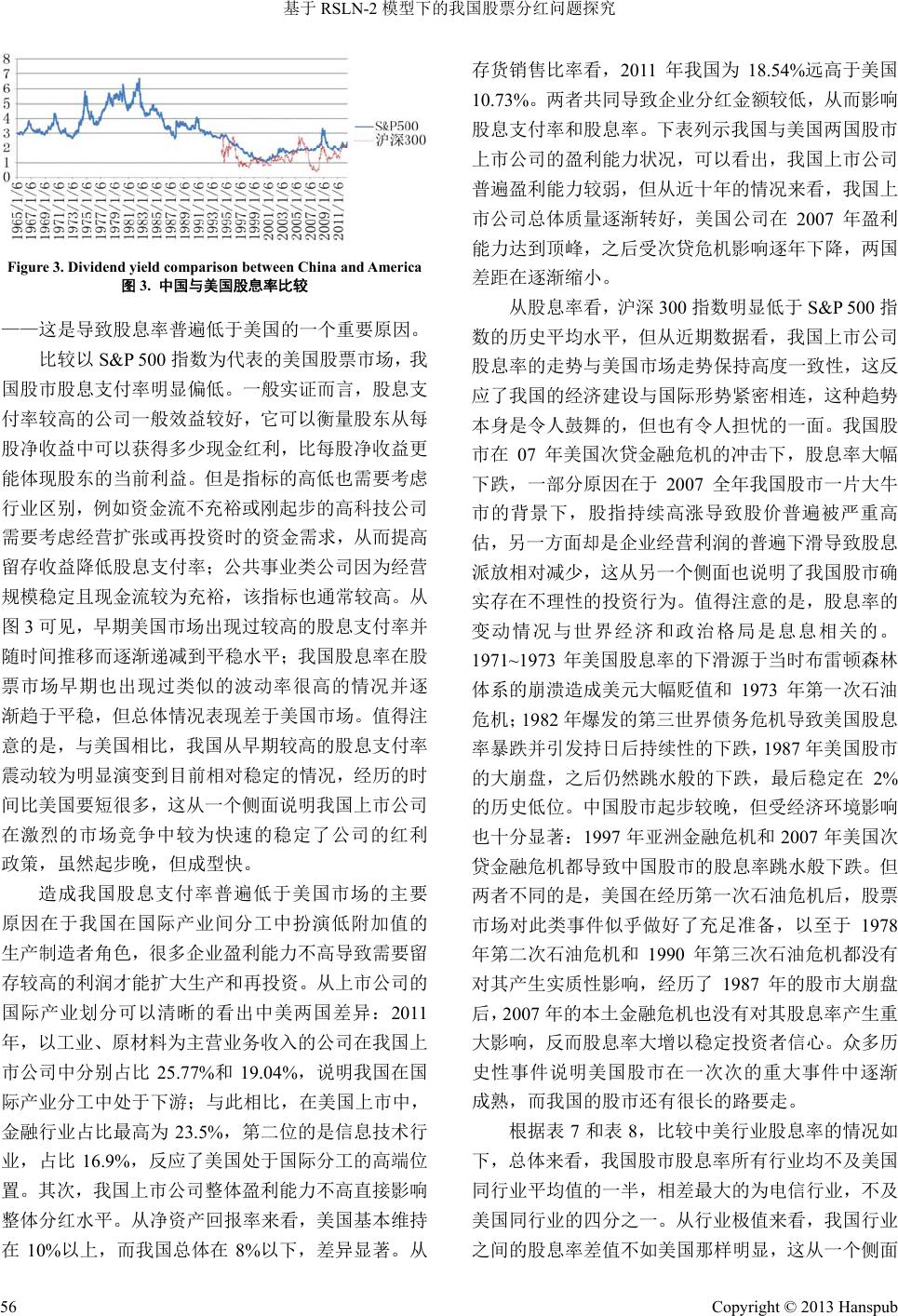

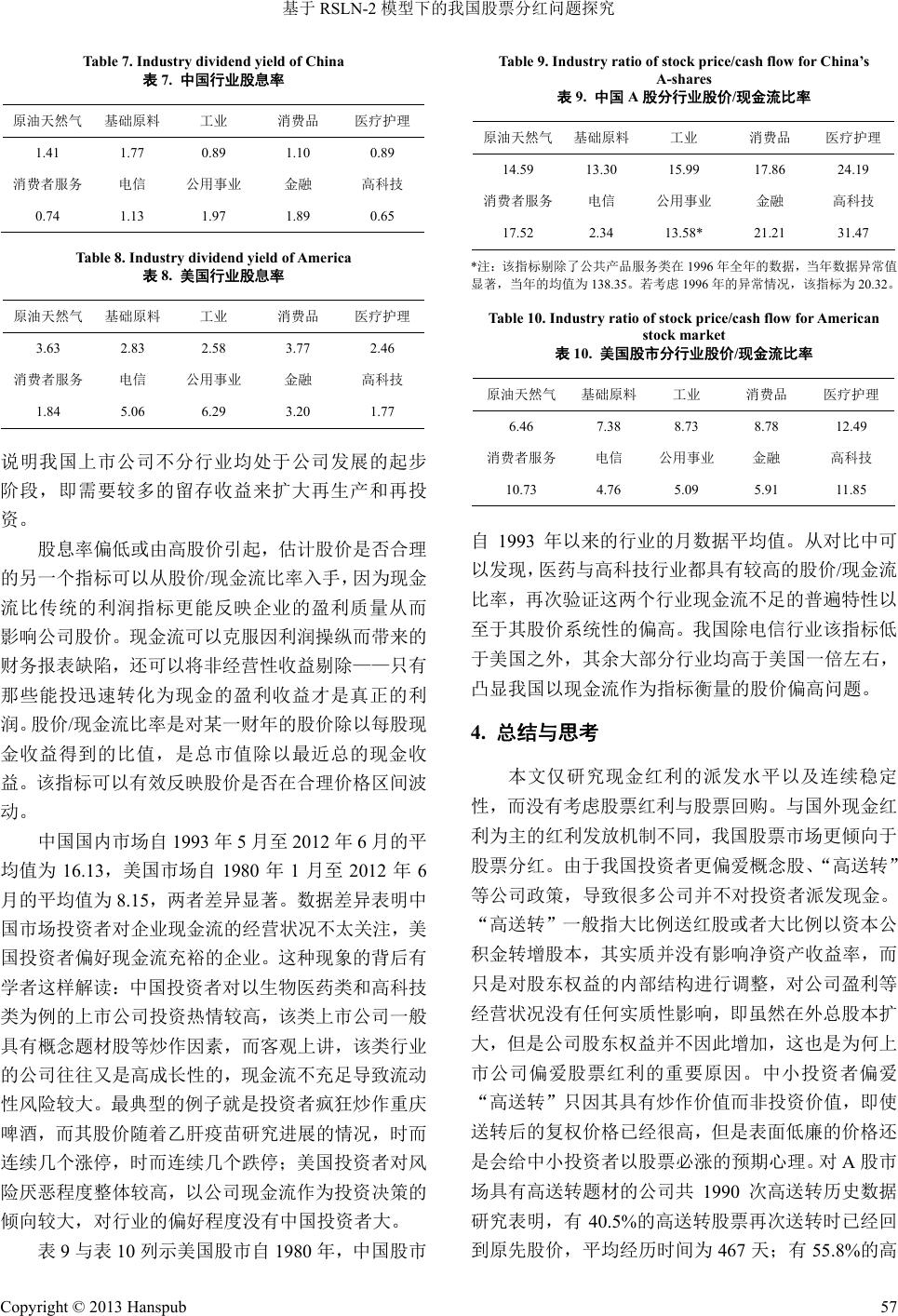

Finance 金融, 2013, 3, 50-58 http://dx.doi.org/10.12677/fin.2013.34007 Published Online October 2013 (http://www.hanspub.org/journal/fin.html) Research on Dividend Policy of China’s Stock Market Based on RSLN-2 Model Bin Zhou, Wei Zhang, Bo Zhou School of Finance and Statistics, East China Normal University, Shanghai Finance & Accounting Department, Beckman Coulter Commercial Enterprise (China) Co., LTD, Shanghai Email: bzhou@stat.ecnu.edu.cn Received: Jul. 19th, 2013; revised: Jul. 28th, 2013; accepted: Aug. 5th, 2013 Copyright © 2013 Bing Zhou et al. This is an open access article distributed under the Creative Commons Attribution License, which permits unrestricted use, distribution, and reproduction in any medium, provided the original work is properly cited. Abstract: This paper depicts stock index and dividend payout ratio by using regime-switching lognormal model. In practice, this model is applied to the stock market in China and United States, represented by Shanghai composite index and S&P 500 index separately. On the basis of stock index and dividend yield, we point out that the factor of variability in two countries’ stock market leads to different outcomes. The dependence of dividend yield on the whole stock market performance differs across borders in two countries’ security markets. Next, this paper makes further statistical descriptions of the cash dividend structure of the listed companies, points out that, in comparison to other developed securities markets, relative high price earnings ratio (PE) and price/cash flow ratio (P/C) coexist. When analyzing the situation of cash dividend sending, through PE and P/C, we indicate that high stock price is the important reason to the low dividend yield. However, the fundamental cause of the low PE and P/C in the meantime lies in the fact that listed companies in our country have relative weak profitability. Keywords: Regime-Switching Lognormal Model; Stock Index; Dividend Payout Ratio; Dividend 基于 RSLN-2 模型下的我国股票分红问题探究 周 斌1,张 巍1,周 搏2 1华东师范大学金融与统计学院,上海 2贝克曼库尔特商贸(中国)有限公司财务部,上海 Email: bzhou@stat.ecnu.edu.cn 收稿日期:2013 年7月19 日;修回日期:2013 年7月28 日; 录用日期:2013 年8月5日 摘 要:本文利用体制状态转移对数正态模型刻画股指与股息率,并以上证综指和 S&P 500 指数进行 实证对比分析:在考虑了中美两国在股市平稳期和变动期两体制状态下,股指和股息率的变动情况, 指出变动因素对于两国股市的影响结果截然不同,股息率对于股市整体的依赖程度在两国的证券市场 也呈现明显差异。接着对我国上市公司分红的结构性问题进行探讨:指出我国股市与发达证券市场相 比,具有股指高收益率和高波动率并存的现象;进一步分析现金红利的派发时,通过市盈率、股价现 金流比率分析出股价过高是导致我国股息率偏低的重要原因,股息率和股息支付率两者同时偏低的根 本原因在于我国上市公司整体盈利能力较弱。 关键词:体制状态转移对数正态模型;股指;股息率;分红 Copyright © 2013 Hanspub 50  基于 RSLN-2 模型下的我国股票分红问题探究 Copyright © 2013 Hanspub 51 1. 引言 1.1. 关于体制状态转移模型及分红问题研究 体制状态转移模型早期由Hamilton (1989)将其引 用到经济学中[1],最初是将其与时间序列中的自回归 模型相结合,即最早的 RS-AR模型。后来 Hamilton 和Susmel (1994)对RS 模型进行拓展性研究[2],即分 析了不同的 RS 模型并将体制状态数量进行拓展,在 每个体制状态下的模型服从ARCH 或GARCH 过程, 残差项服从正态分布或 t分布。后来 Bollen (1998)将 RS 模型应用到期权衍生品领域[3]。当时对期权定价比 较主流的理论是 Black-Scholes 公式,但 BS公式是建 立在诸多理想假设条件下,其中争议较大的是假定股 票的隐含波动率为常数。这与 07年以来全球经历的 美国金融危机中,股市遭遇异常的波动率的现实差距 较大,而 Bollen 引入体制状态转移模型(regime- switching model)正是基于非常数假设的隐含波动率 来展开的。 对于体制状态数量的确定,后人经过多次实践性 的测量估计,通常认为两三个体制状态已经足够有效 的分析问题并可大大的减少运算时间。Hamilton 和 Susmel (1994)刻画从 1962 年至 1987 年每周的经济数 据,在每个体制状态内使用 ARCH 模型,使用过三体 制状态——增加了在二十世纪六十年代初的波动率 极低的体制状态[4]。但后来 Harris (1999)使用季度数据 时,对每个体制状态应用 AR模型却没发现增添第三 个体制状态有何显著性改善。出于简化效率优先考 虑,本文选择两体制状态对数正态模型(RSLN-2)对股 指和股息进行拟合并分析得出相应结论。在实践中, 尽管 RSLN 模型比RS-ARCH 和RS-GARCH 需要估 计更多的参数,但它简洁的结构便于应用。 纵观中国股市,2011年6月上证指数跌至十年前 水平,使得投资者对股市经济前景持不乐观态度。A 股市场长期以来存在着“重融资,轻投资”、“重圈钱, 轻回报”的现象,股票买卖普遍市盈率较高,退市制 度过于宽松,不少上市公司投资价值低下等诸多问 题。2001~2011年有 85家公司连续十年没有分红,仅 有一次分红公司达到 70家,“铁公鸡”数量依旧偏多。 即使从派发分红公司来看,分红程度也持续偏低。例 如,2011年度贵州茅台推出 10 派23 元的高现金红利 方案,远高于 A股同类公司派发水平,但其股息回报 率只有 1.24%,不及银行存款率的一半。在 2011年实 施现金分红方案的 903只个股中,仅有 23 只个股股 息回报率超过一年期定期存款[5]。 1.2. 研究方法 本文研究并非基于微观层面的公司为主体来探 讨分红模型,而是结合股市的整体变动情况,来说明 我国股市分红的连续性以及稳定性如何受其影响。为 此,本文先将我国股指和分红的总体情况与全球其他 发达市场股市进行对比,指出本文所应用的体制状态 转移模型具有应用的合理性;在对体制状态转移模型 进行理论探讨的基础上,对模型中的参数估计采用极 大似然估计;并将模型应用到中国股市:分别研究股 指和分红的变动情况,得出两者在不同体制状态下的 不同结论——最理想的情况是分红维持在高于一年 定期存款水平且不受股市涨跌影响。但现实中,这种 理想情形是不存在的,因为股市持续上涨一般都是由 经济形势转好引起的,在预期前景明朗的经济环境 下,公司经营状况转好后倾向于派发股利,理论上公 司分红与股市有较强的正相关性,但由于公司在发放 股利这一决策上享有较大的自主性改变了这种关联 结构,这在本文的实证分析中得到了验证。 2. RSLN-2模型在分红问题上的应用 2.1. 中美两国股市概况 金融工程师们经常使用对数正态分布模型刻画 股价,若股票价格的随机变化服从连续时间的几何布 朗运动,即满足对数正态分布,这也正是 Black-Sholes 的期权定价理论假设前提。对数正态分布具有方便处 理求解的数学优势,但对小概率极端事件(如1987 年 10 月的美国股市大崩盘)的估计效果却很差,同时也 无法衡量数据长期之间的相关性。因为在对数正态假 设下,不同非重叠时段的收益率是彼此独立的,比较 适合于短期模拟,而对于长期拟合的效果往往较差[6]。 由表 1可见,我国股市从资本利得的年收益率角 度看明显高于发达市场,但波动率却显著高于其平均 水平。进一步观察,我国股市的高波动性并不是因为 小样本数据中的异常值引起,上证综指样本比沪深指 数早 14年编制,多出 5000余个日数据,但波动率竟 然达到了 50%。单从 2007 年看,沪深 300指数从年  基于 RSLN-2 模型下的我国股票分红问题探究 Table 1. Mean value &standard deviation of stock index of the major stock market (annualized results) 表1. 全球主要市场股指均值和方差(日数据年化处理后的结果)[7] 序列 μ (%) σ (%) 法国巴黎指数(1987-2012) 7.93 26.91 道琼斯工业指数(1965-2012) 10.02 18.67 S&P500 指数(1964-2012) 10.75 19.55 德国法兰克福指数(1965-2012) 10.77 23.33 英国富时 100指数(1978-2012) 13.27 21.27 日经 225指数(1950-2012) 13.49 22.45 纳斯达克指数(1971-2012) 15.19 23.71 香港恒生指数(1969-2012) 24.43 34.96 沪深 300指数(2005-2012) 28.38 36.21 上证综合指数(1991-2012) 35.11 50.80 初的 2041.05 点暴涨到年末的 5338.27 点,涨幅超过 200%;上证综指从年初的 2675.48点暴涨到年末的 5261.53 点,涨幅接近 200%,且股指停留在高位延续 到08 年第一季度后才开始回落。如果只看总体情况, 我们无法再得出进一步有价值的结论,不妨把中国股 市依照不同时点拆分成几段。根据表 2,以上证综指 为例,从1991 年起至 1992年5月20 日,早期股市 波动率维持在 17.21%,1992 年5月21 日上海股票市 场全面放开,即股市因为政策性事件导致剧烈波动, 当天股指上涨 650 点到 1266.46 点,一天之内股指竟 然翻倍! 1992年下半年股市波动率达到 185%,从 1993 年开始股市持续动荡。从 1999年6月至 2006 年9月, 七年的股市都维持在26%的波动情况[8]。正因为中国 股市所具有的特性,用体制状态转移模型来刻画就比 较合适。 对于 S&P 500 指数,从 data stream 数据库中获得 自1964年起的月数据,对于上证综指是从 1991年的 月数据。其中的收益率为月收益率,波动率为六个月 的滚动波动率后再进行年化处理。由图 1图2可见, 中美两国股市均表现出这样一种现象:股市暴涨或暴 跌的时候波动率通常较大,总体收益率在零线附近波 动且白噪音现象较为明显,即无明显的定向趋势。两 国的序列相似度不大,中国上证综指经历了 90 年代 前期的高波动率,围绕上海股市取消涨跌停板制和流 量控制这一历史性事件产生,而美国的股市高波动经 历的时间为二十世纪 70年代中期,1987 年10 月,以 Table 2. Shanghai Composite Index 表2. 上证综指[9] 1991~ 1992.5.20 1992.5.21~ 1999 1999~ 2006 2007~ 2009.6 2009.6~ 今 σ (%)17.21 57.65 26% 44.11 26.05 Figure 1. Monthly rate of return of S&P and 6-month annualized moving volatility 图1. S&P 500月收益率和年化后的六个月滚动波动率 Figure 2. Monthly rate of return of Shanghai composite index and 6-month annualized moving volatility 图2. 上证综指月收益率和年化后的六个月滚动波动率 及二十世纪 90 年代末期,受当时特定的政治经济情 况影响。 从行为金融学的视角来看,投资者(包括机构投资 者)一般具有短记忆特性,即通常认为再次经历经济大 萧条是不可能的或者是极小概率事件,所以对股市的 估计通常持乐观态度,不太乐意使用较高股价波动率 假设。然而自 1987年10 月的美国股市大崩盘以来, 欧美股市经历了一次又一次的剧烈震荡:日本1995 年阪神地震震后半年内造成日本股市 25%的最大跌 幅,而 S&P 500指数却有 20%的上涨;1997 年亚洲 金融危机造成香港恒生指数狂泻1万多点;1997 年 10 月至 1998年10月,俄罗斯股指从571.66跌至 37.74,一年跌幅93.4%创历史之最,该事件也令当时 名噪一时的对冲基金LTCM倒闭,而自 2008 年以来 美国因次贷危机对股市的影响仍持续至今,这几次的 股市波动都远远高于 20%。 现今全球资本市场的风云变化速度之快已使得 用历史数据预测未来会发生重大偏差,Exley和Mehta Copyright © 2013 Hanspub 52  基于 RSLN-2 模型下的我国股票分红问题探究 (2000) 撰 文指出[10]分布的参数(例如波动率)估计应该 从即时市场统计刻画,市场即时波动率会显著不同于 依据历史数据估计的长期波动值,所以选择期的不同 会造成对波动率估计的显著性差异;本文的另一个局 限性在于对股市的各种统计量依然不能给出完美全 面客观的描述,因为对市场的估值并不是建立在真实 概率测度上的(true probability measure),而是调整后 的风险中性测度(risk-neutral measure);第三个不足之 处在于内涵波动率自身的波动率,当波动率出现 100 个基点(basis point)的变化也许会导致十年期的预测 产生巨大的偏差。 2.2. 数据的正态分布假设检验 由于 RSLN 模型的前提假设是数据基于对数正态 分布,因此,在运用 RSLN 模型之前,需要先对股指 和股息率数据做分析,检验其是否服从对数正态分 布,或者更准确的说,在何种置信区间下以多大的把 握肯定对数正态分布假设的正确性,本文运用Kolmo- gorov-Smirnov 统计检验法以及Anderson-Darling 统计 检验法对股指及股息率数据进行统计性检验,两者均 是比较经验分布与拟合分布结果,不同之处在于前者 的统计量为差值绝对值的最大值,后者是两者差值的 积分。结果显示在 90%置信水平下,可以认为数据服 从对数正态假设。 2.3. 体制状态转移对数正态模型理论探讨 体制转换模型假设一个离散过程在 K个体制状 态下随机转换,每一个体制状态由不同的参数集刻 画,对任意时间随机变量所处在体制状态的过程用马 尔科夫过程刻画,即体制状态间的转移概率仅由当前 体制状态决定而不是历史因素影响。本文对股市数据 的刻画采用 RSLN 模型,即在对数正态过程之间的马 尔科夫转换模型。RSLN模型的优势是继承了对数正 态分布部分形式简洁的特性且更能准确的估计极端 事件对股市的影响。该模型背后的逻辑假设是股市会 在稳定的低波动的体制状态和不稳定高波动的体制 状态之间互相转换。高波动状态可能是由于一些短期 政治性或经济性的不确定因素所造成的。 为了使用 RSLN 模型,我们必须寻找合适的参数, 现在通行的两种主要方法是极大似然估计和贝叶斯 方法。由于贝叶斯方法需要确定先验分布与后验分 布,目前学界对股市尚无统一认定[11],故本文应用极 大似然方法对参数进行估计。极大似然估计(MLE)的 逻辑原理是确定合适的参数值使得所研究的目标概 率达到最大,这比较符合我们日常生活中的判断原 则。 2.4. 体制状态转移对数正态模型在中美两国股 市的应用及分析 对上证综指 RSLN-2 相关参数的极大似然估计的 第一组是从 1991 年1月1日至2006 年12 月31日, 第二组是从 1991年1月1日至 2012年6月12 日。 对S&P 500 指数RSLN-2 相关参数的极大似然估计的 第一组是从 1956 年1月1日至1995 年12 月31日, 第二组从 1956年1月1日至2012 年6月12日。时 间节点的选取是依据图2和图3中相应股指波动变化 的临界时间,选取该时间节点有利于分析股指在平稳 期转移到变动期的情况。 表3是将上证综指的历史月数据使用 RSLN-2模 型得出的参数结果。 对任意一组数据横向比较来看,体制状态 1停留 在自身状态的概率 p1.1 和不变分布 均大于体制状态 2下的 p2.2 和 1 2 ,由此我们定义体制状态1为股市平 稳期,体制状态 2为股市变动期。从均值和方差来看, 我国股市处于平稳期时,股指平均收益率与波动率均 小于其在变动期的对应情况,这与我国股市的日常经 验相吻合。通过比较转移概率,我们发现股市处于平 稳期时是具有较强的“惯性”和“粘性”的。所谓“惯 性”是指当股市 t时刻处于平稳期时,t + 1时刻仍倾 向于停留在平稳期;“粘性”指的是因为特定时期的 经济变动或政治因素影响股市从平稳期进入变动期 后,股市倾向于从变动期回归到平稳期,而不是以较 大概率停留在变动期,这在一定程度上符合“股市处 于剧烈变动时期通常是短暂的”这一经验常识,通过 不变分布也可以佐证,这说明股市自身是收敛而并非 发散的。 如果把最近 6年的股市的情况新增进来考虑,我 们却发现第二组的收益率变动时期小于第一组数据, 可见高波动的股市并不一定伴随着盈利机遇,即变动 因素并不是总对股市整体收益带来正向收益。两组数 Copyright © 2013 Hanspub 53  基于 RSLN-2 模型下的我国股票分红问题探究 Table 3. Parameter estimate value of RSLN-2 for Shanghai composite index stock price 表3. 上证综指股价 RSLN-2 模型中参数估计值 μ1 (%) μ2 (%) σ1 (%) σ2 (%) p1.2 p2.1 1 2 1 0.895 3.255 7.599% 24.293 0.00713 0.02931 0.80420.1958 2 1.432 1.336 8.162% 23.736 0.01188 0.05092 0.81080.1892 据结果对波动率影响不大。因为 2007年以后中国股 市处于大牛市且开始受美国次贷金融危机影响,股市 体制状态变动情况比较显著,所以第二组数据中从体 制状态 1转移到体质状态 2的概率 p1.2 显著增加,值 得注意的是,从变动期转移回平稳期的概率 p2.1 也同 样增大,但增大幅度不及p1.2。 根据表 4结果,从美国股市的 RSLN-2 模型结果 中,我们可以得出类似的情况,但也有与我国不同之 处:美国股市处于变动期时,股市平均收益率远小于 平稳期的情况且为负,这说明变动因素对于美国股市 总体影响为负向。由于我国股市成立时间较晚,股市 体制状态转变大多因为重大政治经济政策变动所致, 如1992 年上海股市全面放开,2006 年股权分置改革 等,这些变革大多时候是正面利好因素;我国股市受 全球政治经济影响不及美国且经历时间较短,只受过 1997 年亚洲金融危机影响,而 2008年美国的次贷危 机对股市的负面影响尚且不大。所以依据 RSLN-2 模 型,变动因素对我国股市是利好因素。反观美国市场, 几次深刻影响美国股市的因素大多是全球政治经济 环境变差,导致变动因素对美国股市利空。 比较中美两国股市,我们发现当两国股市均处于 平稳期时,我国股市平均收益率和波动率均高于美 国,这与之前的表中数据相吻合一致;从两组数据中, 我国 p1.2 均远远小于美国相对应指标,说明我国股市 从平稳期转移到变动期远没有美国频繁,这从不变分 布也可以作证;但是一旦股市进入变动期,我国股市 回归到平稳期的概率 p2.1 要远远小于美国,这在一定 程度上说明我国股市的抗风险能力较弱。 下面对美国 S&P 500 指数,我国上证综指的股息 率做相同时间节点的 RSLN-2 模型比较。 根据表 5,从两组数据中,我们均可以看到,美 国股市处于变动期时收益率均小于平稳期收益率,这 与股指变动情况一致,说明变动因素对于美国股市影 响消极。从变动程度来看,股息率在两体制状态下变 动十分明显,这与股息率同时受红利发放额和股价影 Table 4. Parameter estimate value of RSLN-2 for S&P 500 index stock price 表4. S&P 500指数股价 RSLN-2 模型中参数估计值 μ1(%) μ2(%) σ1(%) σ2(%) p1.2 p2.1 1 2 10.775−2.304 3.6078.330 0.02872 0.35923 0.92600.0740 21.020−1.379 3.3676.594 0.05269 0.18732 0.78050.2195 Table 5. Parameter estimate value of RSLN-2 for S&P 500 index dividend yield 表5. S&P 500指数股息率 RSLN-2 模型中参数估计值 μ1 (%) μ2 (%) σ1 (%) σ2 (%) p1.2 p2.1 1 2 10.1051−0.58002.2223 2.0408 0.0016 0.71019 0.994780.00522 23.9966−0.1610 1.4110 1.7668 0.0008 0.87034 0.999640.00036 响有关——美国股市从平稳期转移到负向的变动期 时,整体经济变差导致公司发放股利政策缩紧以及投 资者对预期的不确定导致股价波动异常。第二组数据 结果明显好于第一组数据,说明从1996年至今美国 股市发展良好,股息发放程度不分时期均好于历史水 平。 两组数据的波动率不分时期均小于同状态下的 股价波动率,且在股市变动期情况显著,说明美国市 场股息派发对股市整体的波动确实存在一定程度的 免疫,即股市由平稳期转为变动期时,相比于股指的 波动情况,股息率的波动要稳定的多,这说明美国上 市公司在股市处于不同体制状态下,仍倾向于发放稳 定的股利来吸引投资者长期持有股票。如 1996 年以 后的情况,股息率波动进一步减小,说明上市公司维 持稳定股息政策意愿更强。造成这种现象的原因一是 由于美国上市公司自成立之初就重视分红文化,而投 资者也将分红作为选股的重要标准;二是美国建立了 惩罚上市公司长期不分红的“累计盈余税”制度,使 得上市公司如果不分红就面临比分红更严厉的税收 制度。 决定股息的派发情况转移概率与不变分布在两 组情况下略有差异,极低的p1.2 值说明股息派发很难 从较高均值的体制状态转移到另一状态,即反应了企 业即使在股市变动期维持股息政策不变的意愿很强, 佐证了波动率小的原因。p2.1值较大说明企业在降低 股息率时候,仍倾向于回归到原先的高均值状态,这 从另一个侧面反应了美国股市的投资者看重股息回 报的市场意愿。 Copyright © 2013 Hanspub 54  基于 RSLN-2 模型下的我国股票分红问题探究 根据表 6,从均值来看,股市波动期股息率均值 都显著大于股市平稳期,这再次验证我国股市变动因 素的积极性。近 6年新增数据对模型结果的影响属于 利好,即近 6年股息派发程度显著提高,这从股息率 和股息支付率的历史数据均可以得出类似结论。 从波动率来看,在股市不同体制状态下,2006 年 以前的数据分析出的结果均为高波动情况,即股息派 发不确定性较大,这与我国股市早期对于红利发放的 规章制度不完善有关——股息派发完全是上市公司 的财务决策。而新增的近6年数据来看,波动率显著 下降,这说明上市公司开始有意识的稳定股息政策。 最近证监会出台的关于上市公司再融资的法规中明 令指出企业再融资的前提是连续三年分红必须达到 利润的 30%。这一强制性规定也加强了企业分红的意 愿并稳定了我国股息派发情况。 从转移概率和不变分布来看,我国情况类似于美 国股市,但 p1.2 显著高于美国市场,p2.1 显著偏低,说 明我国股市的股息政策在两体制状态下的免疫抵抗 程度不及美国市场。 总体来看,RSLN 模型优势在于引入了随机波动 率,即波动率可以在不同体制状态下随机变动;引入 了不同具有较大风险的分布并且该模型也教容易解 析拆分。但该模型的局限在于转移过程不是明显的, 即经济形势的变好和变差是基于某个不可观察到的 事件,因此对于经济形势变好和变差,我们无法给出 具体的指标参数来分析是何种原因导致该现象。 3. 中美两国分红派发的结构性情况对比 3.1. 分红情况综述 在公司经营利润有盈余时,可以将盈余划分为留 存收益用于扩大经营规模的再投资,亦可通过现金分 红形式分配给股东,分红通常以固定金额/股的形式派 发给股东。我国上市公司通常在公布年报之后随即进 行分红,即每年的 4月至 8月。广义上的分红还包括 股票红利。准确来说,股票红利并不影响企业的经营 状况,即没有任何现金流从公司流出,只是对股票面 值进行分割,稀释股权,人为降低股票价格,为投资 者的股价预期留出上涨空间。 对于从股市的收入所得,每个国家征收的税费是 不同的。如法国均按 27%征收资本利得税,而我国对 Table 6. Parameter estimate value of RSLN-2 for China’s A-shares dividend yield 表6. 中国A股股息率 RSLN-2 模型中参数估计值 μ1 (%) μ2 (%)σ1 (%) σ2 (%) p1.2 p2.1 1 2 1−0.27440.376211.861215.0433 0.0011 0.4506 0.9897 0.0103 2 0.09030.71895.72878.6452 0.0003 0.7769 0.99920.0007 红利税减半征收 20%的个人所得税,即 10%的实际红 利税;对股票买卖的差价收益以年为单位计入当年的 个人所得税应纳税额按照相应的比例征收个人所得 税;在股票买卖过程中还要对买卖双方各征收千分之 一的印花税,该项税费从 2008 年9月19 日起调整为 只对卖方征收,税率保持不变。红利税一直饱受争议, 因为公司发放红利之前已经缴纳了企业所得税,再次 征收红利税不免有重复征税之嫌,况且股市现金红利 总体上远低于一年期定期存款利率且定期存款利息 收入是免税的,这在客观上抑制了股东要求上市公司 发放现金红利的诉求也同时降低了企业选择现金红 利作为股利发放的动机[12]。 借鉴以美国为代表的诸多地区近 30年的数据, 分析比较我国 A股市场股利分红情况,对分红高低程 度以及分红的稳定性概括起来主要有如下结论: 1) 总体来看,与美国等发达市场相比,我国分红 比例较低,该结论可以从股息支付率和股息率指标看 出; 2) 从分红连续性和稳定性来看,我国上市公司分 红情况远低于发达市场,分红集中度较高,这意味着 股市整体分红情况易受到少数公司股利政策影响。 3.2. 分红水平程度研究分析 对我国与发达市场分红水平程度的研究,本文从 两方面入手,即股息支付率和股息率。我国股息支付 率明显低于美国市场,但其走势与美国市场的历史情 况相类似,但稳定成型较快(见图 3),即在既定的盈利 能力下能够较快的将股利派发比例稳定在相对固定 的水平;从股息率看,我国股市走势与美国市场类似, 但稳定性明显弱于美国市场:在 1997年亚洲金融危 机和 2007 年美国次贷金融危机中,我国股息率的跳 水般下跌以及市盈率不理性的高涨都反应了我国股 市的不成熟性。本文以市盈率和股价现金流比率两个 指标说明我国股市相比于美国,股价总体上被高估 Copyright © 2013 Hanspub 55  基于 RSLN-2 模型下的我国股票分红问题探究 Figure 3. Dividend yield comparison between China and America 图3. 中国与美国股息率比较 ——这是导致股息率普遍低于美国的一个重要原因。 比较以 S&P 500 指数为代表的美国股票市场,我 国股市股息支付率明显偏低。一般实证而言,股息支 付率较高的公司一般效益较好,它可以衡量股东从每 股净收益中可以获得多少现金红利,比每股净收益更 能体现股东的当前利益。但是指标的高低也需要考虑 行业区别,例如资金流不充裕或刚起步的高科技公司 需要考虑经营扩张或再投资时的资金需求,从而提高 留存收益降低股息支付率;公共事业类公司因为经营 规模稳定且现金流较为充裕,该指标也通常较高。从 图3可见,早期美国市场出现过较高的股息支付率并 随时间推移而逐渐递减到平稳水平;我国股息率在股 票市场早期也出现过类似的波动率很高的情况并逐 渐趋于平稳,但总体情况表现差于美国市场。值得注 意的是,与美国相比,我国从早期较高的股息支付率 震动较为明显演变到目前相对稳定的情况,经历的时 间比美国要短很多,这从一个侧面说明我国上市公司 在激烈的市场竞争中较为快速的稳定了公司的红利 政策,虽然起步晚,但成型快。 造成我国股息支付率普遍低于美国市场的主要 原因在于我国在国际产业间分工中扮演低附加值的 生产制造者角色,很多企业盈利能力不高导致需要留 存较高的利润才能扩大生产和再投资。从上市公司的 国际产业划分可以清晰的看出中美两国差异:2011 年,以工业、原材料为主营业务收入的公司在我国上 市公司中分别占比25.77%和19.04%,说明我国在国 际产业分工中处于下游;与此相比,在美国上市中, 金融行业占比最高为 23.5%,第二位的是信息技术行 业,占比 16.9%,反应了美国处于国际分工的高端位 置。其次,我国上市公司整体盈利能力不高直接影响 整体分红水平。从净资产回报率来看,美国基本维持 在10%以上,而我国总体在8%以下,差异显著。从 存货销售比率看,2011 年我国为18.54%远高于美国 10.73%。两者共同导致企业分红金额较低,从而影响 股息支付率和股息率。下表列示我国与美国两国股市 上市公司的盈利能力状况,可以看出,我国上市公司 普遍盈利能力较弱,但从近十年的情况来看,我国上 市公司总体质量逐渐转好,美国公司在 2007 年盈利 能力达到顶峰,之后受次贷危机影响逐年下降,两国 差距在逐渐缩小。 从股息率看,沪深 300 指数明显低于 S&P 500指 数的历史平均水平,但从近期数据看,我国上市公司 股息率的走势与美国市场走势保持高度一致性,这反 应了我国的经济建设与国际形势紧密相连,这种趋势 本身是令人鼓舞的,但也有令人担忧的一面。我国股 市在 07 年美国次贷金融危机的冲击下,股息率大幅 下跌,一部分原因在于 2007 全年我国股市一片大牛 市的背景下,股指持续高涨导致股价普遍被严重高 估,另一方面却是企业经营利润的普遍下滑导致股息 派放相对减少,这从另一个侧面也说明了我国股市确 实存在不理性的投资行为。值得注意的是,股息率的 变动情况与世界经济和政治格局是息息相关的。 1971~1973 年美国股息率的下滑源于当时布雷顿森林 体系的崩溃造成美元大幅贬值和 1973年第一次石油 危机;1982 年爆发的第三世界债务危机导致美国股息 率暴跌并引发持日后持续性的下跌,1987年美国股市 的大崩盘,之后仍然跳水般的下跌,最后稳定在 2% 的历史低位。中国股市起步较晚,但受经济环境影响 也十分显著:1997年亚洲金融危机和2007年美国次 贷金融危机都导致中国股市的股息率跳水般下跌。但 两者不同的是,美国在经历第一次石油危机后,股票 市场对此类事件似乎做好了充足准备,以至于1978 年第二次石油危机和 1990年第三次石油危机都没有 对其产生实质性影响,经历了 1987年的股市大崩盘 后,2007年的本土金融危机也没有对其股息率产生重 大影响,反而股息率大增以稳定投资者信心。众多历 史性事件说明美国股市在一次次的重大事件中逐渐 成熟,而我国的股市还有很长的路要走。 根据表 7和表 8,比较中美行业股息率的情况如 下,总体来看,我国股市股息率所有行业均不及美国 同行业平均值的一半,相差最大的为电信行业,不及 美国同行业的四分之一。从行业极值来看,我国行业 之间的股息率差值不如美国那样明显,这从一个侧面 Copyright © 2013 Hanspub 56  基于 RSLN-2 模型下的我国股票分红问题探究 Table 7. Industry dividend yield of China 表7. 中国行业股息率 原油天然气 基础原料 工业 消费品 医疗护理 1.41 1.77 0.89 1.10 0.89 消费者服务 电信 公用事业 金融 高科技 0.74 1.13 1.97 1.89 0.65 Table 8. Industry dividend yield of America 表8. 美国行业股息率 原油天然气 基础原料 工业 消费品 医疗护理 3.63 2.83 2.58 3.77 2.46 消费者服务 电信 公用事业 金融 高科技 1.84 5.06 6.29 3.20 1.77 说明我国上市公司不分行业均处于公司发展的起步 阶段,即需要较多的留存收益来扩大再生产和再投 资。 股息率偏低或由高股价引起,估计股价是否合理 的另一个指标可以从股价/现金流比率入手,因为现金 流比传统的利润指标更能反映企业的盈利质量从而 影响公司股价。现金流可以克服因利润操纵而带来的 财务报表缺陷,还可以将非经营性收益剔除——只有 那些能投迅速转化为现金的盈利收益才是真正的利 润。股价/现金流比率是对某一财年的股价除以每股现 金收益得到的比值,是总市值除以最近总的现金收 益。该指标可以有效反映股价是否在合理价格区间波 动。 中国国内市场自1993 年5月至2012 年6月的平 均值为 16.13,美国市场自1980 年1月至 2012 年6 月的平均值为 8.15,两者差异显著。数据差异表明中 国市场投资者对企业现金流的经营状况不太关注,美 国投资者偏好现金流充裕的企业。这种现象的背后有 学者这样解读:中国投资者对以生物医药类和高科技 类为例的上市公司投资热情较高,该类上市公司一般 具有概念题材股等炒作因素,而客观上讲,该类行业 的公司往往又是高成长性的,现金流不充足导致流动 性风险较大。最典型的例子就是投资者疯狂炒作重庆 啤酒,而其股价随着乙肝疫苗研究进展的情况,时而 连续几个涨停,时而连续几个跌停;美国投资者对风 险厌恶程度整体较高,以公司现金流作为投资决策的 倾向较大,对行业的偏好程度没有中国投资者大。 表9与表 10 列示美国股市自 1980年,中国股市 Table 9. Industry ratio of stock price/cash flow for China’s A-shares 表9. 中国A股分行业股价/现金流比率 原油天然气 基础原料工业 消费品 医疗护理 14.59 13.30 15.99 17.86 24.19 消费者服务 电信 公用事业 金融 高科技 17.52 2.34 13.58* 21.21 31.47 *注:该指标剔除了公共产品服务类在1996年全年的数据,当年数据异常值 显著,当年的均值为138.35。若考虑 1996年的异常情况,该指标为 20.32。 Table 10. Industry ratio of stock price/cash flow for American stock market 表10. 美国股市分行业股价/现金流比率 原油天然气 基础原料工业 消费品 医疗护理 6.46 7.38 8.73 8.78 12.49 消费者服务 电信 公用事业 金融 高科技 10.73 4.76 5.09 5.91 11.85 自1993 年以来的行业的月数据平均值。从对比中可 以发现,医药与高科技行业都具有较高的股价/现金流 比率,再次验证这两个行业现金流不足的普遍特性以 至于其股价系统性的偏高。我国除电信行业该指标低 于美国之外,其余大部分行业均高于美国一倍左右, 凸显我国以现金流作为指标衡量的股价偏高问题。 4. 总结与思考 本文仅研究现金红利的派发水平以及连续稳定 性,而没有考虑股票红利与股票回购。与国外现金红 利为主的红利发放机制不同,我国股票市场更倾向于 股票分红。由于我国投资者更偏爱概念股、“高送转” 等公司政策,导致很多公司并不对投资者派发现金。 “高送转”一般指大比例送红股或者大比例以资本公 积金转增股本,其实质并没有影响净资产收益率,而 只是对股东权益的内部结构进行调整,对公司盈利等 经营状况没有任何实质性影响,即虽然在外总股本扩 大,但是公司股东权益并不因此增加,这也是为何上 市公司偏爱股票红利的重要原因。中小投资者偏爱 “高送转”只因其具有炒作价值而非投资价值,即使 送转后的复权价格已经很高,但是表面低廉的价格还 是会给中小投资者以股票必涨的预期心理。对 A股市 场具有高送转题材的公司共 1990次高送转历史数据 研究表明,有 40.5%的高送转股票再次送转时已经回 到原先股价,平均经历时间为467 天;有 55.8%的高 Copyright © 2013 Hanspub 57  基于 RSLN-2 模型下的我国股票分红问题探究 Copyright © 2013 Hanspub 58 送转股票再次送转时已经回到原先股价的一半,平均 经历时间为 351天。这在一定程度上说明了我国投资 者确实热衷该题材而对现金分红的诉求还不足够。 股票拆分降低了资金进入股市的门槛,使得小资 金方便进出股市,提高了税收。但是我们从 2007 年 的大牛市急转大熊市还是可以看出,这种股票股利客 观上在提高股票市场流动性的同时,却也吸引了很多 不合格投资者进入股市,即那些对股市了解不多,抵 抗风险能力较弱的中小股民。 综上所述,分红整体情况按 RSLN-2模型分析结 果看,我国从股市成立之初到现在,分红整体水平与 连续稳定性日趋良好,但从其内部组成结构来看还是 存在诸多问题,如由于原始股与流通股股价不同,分 红导致大股东侵占小股东利益;分红初衷有些可能并 不是为了吸引长期投资者而是大股东套现或仅仅为 了再融资。由于我国股市成立时间较短,通过提高并 稳定分红水平来达到吸引长期投资者进行价值投资, 还是有诸多困难需要解决。 参考文献 (References) [1] J. D. Hamilton. Regime switching model on economic issue. National Tax Journal, 1989, 43: 491-496. [2] J. D. Hamilton, R. Susmel. Autoregressive conditional heteros- kedasticity and changes in regime. Journal of Econometrics, 1994, 64(1-2): 307-333. [3] Bollen. New method for pricing American options-RSLN. Fiscal Studies, 1998, 16: 3, 1-18. [4] J. D. Hamilton, R. Susmel. Autoregressive conditional heteros- kedasticity analysis for regime switch. National Journal, 1994, 77:6, 422-446. [5] 上交所. 我国上市公司股利分配状况研究[Z]. 2008. [6] H. De Angelo, L. De Angelo and R. M. Stulz. Dividend Policy and the application of lognormal model: A test of the lifecycle theory. Journal of Financial Economics, 2006, 81:2, 227–254. [7] 国外数据源自汤森路透数据库. [8] 深交所. 股指波动问题中外比较研究[Z]. 2008. [9] 国内数据源自 wind 数据库. [10] Exley, Metha. New method to the issue: distribution of para- meters. Yale Economic Journal, 2000, 105: 325-391. [11] 王洪春. 贝叶斯公式与贝叶斯统计[J]. 重庆科技学院学报(自 然科学版), 2010, 3. [12] 深交所金融创新实验室报告. 中外分红比较研究[R]. 2011. |