设为首页

加入收藏

期刊导航

网站地图

首页

期刊

数学与物理

地球与环境

信息通讯

经济与管理

生命科学

工程技术

医药卫生

人文社科

化学与材料

会议

合作

新闻

我们

招聘

千人智库

我要投搞

办刊

期刊菜单

●领域

●编委

●投稿须知

●最新文章

●检索

●投稿

文章导航

●Abstract

●Full-Text PDF

●Full-Text HTML

●Full-Text ePUB

●Linked References

●How to Cite this Article

Finance

金融

, 2013, 3, 59-68

http://dx.doi.org/10.12677/fin.2013.34008

Published Online October 2013 (http:/

/www.hanspub.org/journal/fin.html)

The Study on Financial Market Stability Based on

Quantile Regression Technique

*

Jie Chen, Chun He, Xiaorong Yang

#

College of Statistics & Mathematics,

Zhejiang Gongshang University, Hangzhou

Email:

#

yangxr110@gmail.com

Received: Sep. 1

st

, 2013; revised: Sep. 11

th

, 2013; accepted: Sep. 17

th

, 2013

Copyright © 2013 Jie Chen et al. This is an open access article distributed under the Creative Commons Attribution License, whi

ch

permits unrestricted use, distribution, and reproduction in any medium, provided the original work is properly cited.

Abstract:

The study proposes a new definition for financial stability from the perspective of return volatility,

considering about the developmental characteristics of Chinese stock market. With quantile regression tech-

nique, we develop a universally econometric test for financial stability. Empirical analysis results within

Shanghai market show that the market

has been beginning to turn to a stable state from an unstable one since

2002, this conclusion is also confirmed by a sensitivity test of this model. Moreover, this paper investigates a

vital role that the “extremely good” news plays in safeguarding financial market stability. Furthermore, the

positive impact of a series of policies on rescuing the market, which is promulgated by Chinese government

after the financial crisis, has been verified by our test.

Keywords:

Financial Stability; Quantile Regression; Volatility; System Shock

基于分位数回归技术的金融市场稳定性研究

*

陈

洁,何

春,杨晓蓉

#

浙江工商大学统计与数学学院,杭州

Email:

#

yangxr110@gmail.com

收稿日期:

2013

年

9

月

1

日;修回日期:

2013

年

9

月

11

日;录用日期:

2013

年

9

月

17

日

摘 要

:

立足于我国金融市场发展特点,本文从收益波动率的视角重新定义金融稳定的内涵,利用分

位数回归技术提出了具有普适意义的用于金融市场稳定性检验的模型。通过对上证市场历年稳定性情

况进行实证检验分析,发现

2002

年以来上证市场开始由不稳定状态向着稳定状态发展,该结论也通

过了模型的敏感性检验。此外,本文还探讨了“极端利好”消息在维护金融市场稳定过程中的重要作

用并且验证金融危机之后我国政府出台的一系列救市政策积极正面的影响。

关键词

:金融稳定;分位数回归;波动率;系统冲击

1.

引言

在“后金融危机”时代研究金融市场的稳定性情

况,探索金融市场健康发展的道路具有重要意义。目

前业界主要是从如下两个方面来定义“金融稳定”

:

1)

正面阐释

/

欧洲央行行长

Duisenberg

等

[1-3]

认为:“金

融稳定是指构成金融体系的主要要素都能平稳地运

行”。国际货币基金组织研究员

Houben

等

[4,5]

认为:“在

金融稳定状态下,金融体系应具有如下功能:一是在

*

资助信息:国家自然科学基金

(No. 11201421)

;浙江省自然科学基

金

(Nos. LY12A01020 & LY12A01021)

;教育部人文社科基金

(No.

10YJC910010)

;浙江省高校人文社科重点研究基地

(

浙江工商大学

统计学

)

重点项目;教育部留学归国科研启动金。

#

通讯作者。

Copyright © 2013 Hanspub

59

基于分位数回归技术的金融市场稳定性研究

各种经济活动中能有效地分配资源;二是评估和管理

金融风险;三是承受各种冲击”。

2)

反证归纳:部分

学者从反面归纳了金融稳定的概念,如哥伦比亚大学

Mishkin

[6]

认为:

“金融不稳定源于当出现外部冲击时,

金融体系不能有效地为产出性投资提供资金支持,从

而不能实现金融的资源配置功能”。

Baur

[7]

从市场收益角度给出了一个易于检验的金

融市场稳定的正面定义:“市场收益在正常条件与极

端条件下对系统性冲击的反应相同”。

史金凤

[8]

从收益

波动率角度出发对该定义进行了扩展,认为金融稳定

是市场收益波动率在正常条件与极端条件下对系统

性冲击的反应相同。受以上观点启发,并结合我国实

际情况,本文在此提出新的金融稳定的定义即:“市

场收益波动率在极端条件下和正常条件下对系统性

冲击反映相同,极端的系统冲击对市场不会造成额外

的显著影响”。

近年来许多学者对金融稳定的问题进行了多角

度的探讨,对其做定量分析研究主要有以下三种思

路:

1)

宏观压力测试法,如

Drehmann

,

Boss

等

[9-11]

探讨了宏观压力测试中金融机构的传染模型

(Conta-

gion Model)

。

2)

金融稳定指标体系法,如:

Van den

End J. W.

[12]

根据荷兰和其他六个国家的数据,构建

FSCI (

金融稳定状况

)

指数,开创了运用

FSCI

指数度

量金融稳定状况的先河。

3)

建立计量经济模型,如:

Demirgul-Kunt

和

Detragiache

[13]

使用多元

Logit

模型建

立了金融危机预警模型,通过金融危机预警模型来预

测一国未来一定时间内发生危机的可能性,进而衡量

一国金融稳定状态。

Baur

[14]

针对其金融稳定的定义,利用分位数回归

技术建立金融市场稳定性的计量经济模型,分析了不

同市场条件下系统性冲击对收益的影响,同时引入

“极端利空”

(extreme bad)

冲击因子

Crisis

,分析由此

造成的额外冲击,为定量研究股票等金融市场稳定性

情况提供了新的判断标准和研究思路。基于

Baur

的

这种量化研究方法,针对中国证券市场的研究随后开

始涌现,段小茜

[15]

首先在

2007

年从制度演进的视角

重新定义了金融稳定的概念;刘利红

[16]

等提出了我国

区域金融稳定性检测面临的挑战;王海龙

[17]

则对区域

金融稳定的因素进行了实证分析;王雪峰

[18]

还从空间

模型构建了我国金融市场稳定的状态的指数;史金凤

[19]

较为系统的阐述了金融市场稳定性的判别与度量

方法。

然而

Baur

只考虑了“极端利空”消息对市场的

冲击,却没有关注“极端利好”

(extreme good)

消息的

影响,这也正是目前大多数学者在研究金融问题时持

有的观念。而本文在充分考虑我国金融市场特征之

后,认为“极端利好”消息对市场的影响不能忽视,

在

Baur

研究的基础上,本文对模型做了改进,引入

“极端利好”冲击因子

Benefit

来反映“利好”消息对

金融市场的额外影响。此外,不同于

Baur

,本文认为

金融稳定性不仅反映在收益率水平上,更反映在收益

波动率上。因此,本文从收益波动率的角度对上证市

场稳定性进行实证分析,并且通过波动率和系统性冲

击的选取来考察模型的敏感性。从实证结果来看,

2002

年以来,上证市场多处于不稳定状态,而“极端

利好”消息在这期间起到了显著的稳定市场的作用。

本文的组织如下:第

2

部分在

Baur

的初始模型

的基础上,首先提出了带有“利好”因子

Benefit

的金

融市场稳定性模型,并就模型的变量获取,模型的参

数估计,以及模型的敏感性检验提出相关的方法;第

3

部分的实证分析,文章选择

2002

年

6

月

1

日至

2011

年

5

月

31

日的上证市场的数据进行建模分析,给出

结果和评估。最后第

4

部分,就本文提出的模型和方

法,根据实证分析的结果进行的总结。

2.

检验方法

2.1.

模型建立

本文利用条件分位数

(

相关理论详见

Koenker

[20]

)

来描述各种条件下系统冲击对市场的影响,从而回避

了对极端条件与正常条件的定义,首先给出

Baur

模

型的初始形式如下:

ttt

tt t

f

Qf

f

(1)

其中:

Q

τ

(

σ

t

|

f

t

)

为

σ

t

的

τ

条件分位数,假定

Q

τ

(

σ

t

|

f

t

)=0

;

σ

t

为收益波动率;

f

t

为市场受到的系统性冲击,即外

部环境的冲击;

α

(

τ

)

用于度量

τ

分位点上收益波动率的

均值;

β

(

τ

)

用于度量

τ

分位点上系统性冲击对收益波动

率的影响;

υ

t

为市场受到的自身引起的异质性冲击,

即误差项。

模型

(1)

就是研究系统性冲击

f

t

对不同分位点上收

Cop

yright © 2013 Hanspub

60

基于分位数回归技术的金融市场稳定性研究

益波动率的影响即

β

(

τ

)

的情况。若

β

(

τ

)

其在所有分位

点上估计值都相等,则金融市场稳定的根本条件得到

满足,认为该市场是稳定的;若

β

(

τ

)

或其绝对值在极

端分位点上出现明显的增长趋势,则暗示了金融市场

在极端条件下放大了冲击的影响,从而表明该市场是

不稳定的。

2.2.

模型改进

为了研究“极端”冲击的额外影响,

Baur

在其初

始模型的基础上引进了“极端利空”冲击

Crisis

并验

证了其对金融市场的显著影响,而考虑到“极端利好”

消息对市场的影响,本文将做进一步的改进,引入“极

端利好”冲击

Benefit

,以使模型更符合实际情况。

在模型

(1)

的基础上进行改进,对于极端的系统性

冲击,通过条件分位数来定义,认为

t

f

中小于其

1%

分位数或者大于其

99%

分位数的系统性冲击为极

端系统性冲击。在模型

(1)

中引入新的变量

Crisis

和

Benefit

来度量极端冲击的造成的额外的影响,因此模

型

(1)

改写成如下形式:

12

12

12

1

2

1if 1%

;

0if 1%

1 if(99%)

0 if(99%)

ttt tt

ttt tt

tt qttq

tt

tt

q

t

tt

tt

q

t

tt

fc crisiscbenefit

Qffc crisiscbenefit

crisisf Dfbenefitf Df

ff

Df

ff

ff

Df

ff

其中:

;

(2)

2.3.

变量获取

本文建立的分位数回归模型实际涉及到两个变

量:收益波动率

σ

t

,系统性冲击因子

f

t

。而这些数据

的实际值无法得到,因此需要借鉴一定的计算方法对

这些数据进行测度或者估计。

1)

收益波动率

σ

t

计算。目前国内外学者对收益波

动率的研究已有诸多成果,如魏宇和杨科

[21,22]

基于上

证市场数据研究实现了波动率

(RV)

对高频数据描述

最优,而

GARCH

模型在刻画每日数据时效果较好。

而实际中最为常用的是移动平均法、指数平滑法和建

立

GARCH

类模型三种方法。其中

GARCH

模型被认

为是最集中地反映了金融数据时间序列方差波动特

点的模型,因此本文采用建立

GARCH

模型的方法来

计算产生的条件方差作为波动率的估计值。在之后进

行的模型敏感性分析时,本文将考虑用其他估计方法

生成收益波动率,以此来验证模型对收益波动率

σ

t

的

计算不具有敏感性。

2)

系统性冲击

f

t

的计算。这里引进代理变量来表

示系统性冲击,考虑到系统性冲击的外部性和宏观

性,本文从国际市场选取具有代表性的股指作为系统

性冲击的风险因子,详见本文的第二部分。对选取的

该支股指收益率序列同样建立

GARCH

类模型,此时

选择新息

ε

t

作为系统性冲击的估计值记作

t

f

,用

t

f

代替模型

(2)

中的

f

t

。

2.4.

模型估计——分位数回归技术

模型的估计采用分位数回归的方法来获得参数

估计值,分位数回归技术对分布形式不做要求,因此

比较适合用于复杂的金融时序模型的估计,其估计参

数的基本思想为:设

Y

R

是被解释变量,

X

是

p

维

回归变量,当给定

X

=

x

时,定义

Y

的条件分布为

F

Y

(

y

|

x

)

,对任意

0 <

τ

< 1

,

Y

的

τ

分位数函数:

1

inf :

YY

QF xyFyx

(3)

函数完全刻画了在给定

x

的条件下

Y

的性质,即

存在比例为

τ

的部分小于分位数函数,比例

1~

τ

的部

分大于分位数函数。

定义检验函数:

0

uIu

u

(4)

而在线性条件下,给定

x

有

1

Y

Fxx

,

则

τ

分位数的样本分位数线性回归就是满足下面要求

的:

1

ˆ

arg min

N

n

Ni

i

yx

i

(5)

由于不同分位数时误差项的影响,随着的

τ

改变,

模型中的参数也随着变化,模型中系数的解释类似一

般线性回归模型,只不过现在不仅仅局限于条件均

值,而是考虑了不同分位数位置的各种情形。

2.5.

模型敏感性检验

由于在变量的选择上,本文对

σ

t

和

t

f

都采用指

定的选取方法,而事实上可供选择的方法有多种,因

此要对模型进行敏感性检验,即考察检验结果是否会

Cop

yright © 2013 Hanspub

61

基于分位数回归技术的金融市场稳定性研究

因收益波动率和系统性冲击选取方法的不同而有显

著不同。

2.5.1.

收益波动率的选择

这里本文采用另一种波动率计算方法——简单

移动平均

(SMA)

模型来产生收益波动率序列。简单移

动平均模型是以过去

M

天收益的样本方差来估计当

前波动率,能够简洁明了地刻画收益波动的特征,其

计算公式如下:

2

1

2

1

1

1

M

tj

M

j

tti

i

r

r

MM

(6)

根据以上计算公式分别计算收益率序列的

20

日、

60

日、

120

日的移动平均收益波动率,用这些波动率

代替

GARCH

模型估计的条件方差,再由模型

(2)

对新

的收益波动率序列进行稳定性检验,模型中其他变量

保持不变,比较检验结果,考察收益波动率指标的选

取是否会对检验结果造成显著影响。

2.5.2.

系统性冲击的选择

代表外部金融环境的指数有多种,本文将选取不

同的指数作为外部风险因子,同样对其做对数去均值

化处理之后再建立

GARCH

模型,用该模型的新息作

为新的系统性冲击记为

t

f

,接着产生

Crisis

’

和

Benefit

’

项,代入模型

(2)

,其他变量保持不变,再用同

样的思路检验金融市场稳定性情况,考察不同外部冲

击因子的选择是否会对模型检验结果产生显著的影

响。

3.

实证分析

3.1.

数据选取和基本统计分析

3.1.1.

数据的选取

1

本文选取上证综指作为我国金融市场的代表性

指标,摩根斯坦利

(MSCI)

新兴亚洲指数和世界指数作

为国际金融市场的代表性指标。考察的样本区间选为

2002

年

6

月

1

日

~2011

年

5

月

31

日共

2349

个观测,

数据统一选择日收盘价

P

t

。对指数计算中心化的对数

收益率,计算公式如下:

11

1

1

ln ln

n

ttt tt

t

y

PP PP

n

(7)

由此得到各指数的对数收益率序列分别记为:

{lsz

t

}

和

{lai

t

}

。

3.1.2.

基本的统计描述

对上述对数收益率序列进行基本的描述性统计

分析,结果如表

1

所示。

从表

1

中可以看出,

lai

最大收益率要大于

lsz

,

而最小收益率小于

lsz

,因而峰度和偏度都高于

lsz

。

此外

JB

检验结果说明各序列均不服从正态分布,

OLS

法不再适用,由于分位数回归技术对分布不做要求,

因此成为较为合适的估计方法。

3.2.

σ

t

和

t

f

的估计

3.2.1.

序列波动特征分析

1)

平稳性检验

本文对时间序列平稳性的检验采用较为常用的

ADF

检验,即单位根检验,在

1%

的显著性水平下,

{lai}

和

{lsz}

收益率序列

P

值均为

0

,表明这两个序列

都是平稳的,因此建模前无需对序列做差分处理。

2)

波动聚集性检验

波动聚集性可以用去均值化后收益率的平方序

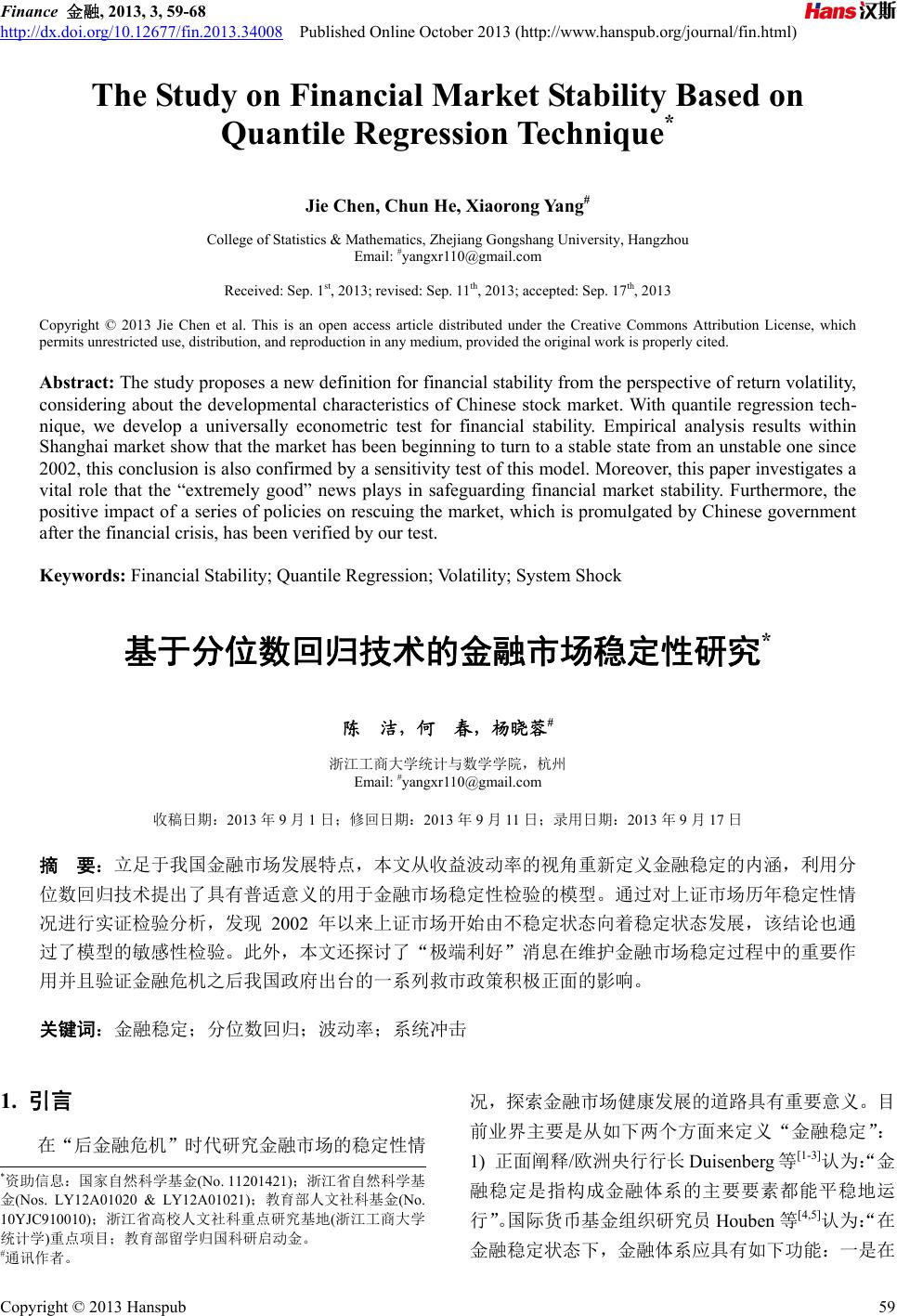

列的自相关系数来度量,图

1

是

lsz

和

lai

及其平方后

的收益率序列

lsz

2

和

lai

2

滞后

1~36

阶的自相关图,其

中虚线部分表示的是收益率平方序列的自相关系数,

实线部分是收益率序列的自相关系数。观察图

1

,可

以得到如下的结论:

a)

平方之后的收益率序列自相关性明显高于原

序列,说明序列存在

GARCH

效应;

b) lsz

2

自相关系数要高于

lai

2

,说明上证市场波动

率序列的自相关性更强,即波动的聚集性更强。

3.2.2.

建立

GARCH

类模型

综合上述对序列特征的分析,我们接着对收益率

序列建立

GARCH

模型。

GARCH

模型于

1987

年由

Bollerslev

[23]

首次提出,目前已经被国内外学者广泛用

于金融时间序列的研究。该类模型将条件方差定义为

前期残差的平方项和前期条件方差的确定性函数,因

此条件方差是时变的,同时表现出自相关性和波动聚

1

数据来源:上证综指数据来源于“搜狐证券行情中心”网站

http://q.stock.sohu.com/zs/000001/lshq.shtml

;

MSCI

新兴亚洲指数和世界指数均来源于“

Stock Q

国际指数行情

网站”

http://www.marketq.org/

;

Cop

yright © 2013 Hanspub

62

基于分位数回归技术的金融市场稳定性研究

Table 1. Data’s descriptive statistics*

表

1.

数据描述统计量

*

指数

lai lsz

均值

0.00 0.00

中位数

0.00 0.00

最大值

0.13 0.04

最小值

−

0.09

−

0.04

标准差

0.02 0.01

偏度

−

0.31

−

0.10

峰度

9.17 6.36

JB

检验

3331 992

P

值

0.00 0.00

*

表中的数据是基于

Eviews 6.0

软件对中心化的对数收益率序列计算得到的

描述性统计量。

-.1

.0

.1

.2

.3

.4

lai

lsz

lai2

lsz2

Figure 1. Autocorrelation diagram of Emerging Asian index and

Shanghai composite index yield and yield square sequence

图

1.

新兴亚洲指数和上证综指收益率及平方序列自相关图

集性,能够较好地反映出收益率波动的特征。

由于模型具体形式未知,同时对误差项的分布也

缺乏先验信息,因此本文的建模思想是考虑对数据序

列建立多个模型,然后以

SC (Schwarz

准则

)

、

AIC

(Akaike

信息准则

)

、

HQ (Hannan-Quinn

信息准则

)

最

小,

同时

LL (Logarithmic maximum likelihood estimate)

最大为原则,从中选出对数据序列拟合效果最优的一

个模型将其确定为该数据序列的

GARCH

模型。

GARCH

模型估计结果见表

2

。

确定了模型的具体形式就可以进一步计算得到

收益波动率估计值

σ

t

以及系统性冲击

t

f

。基于这些

数据,接下来就可以利用模型

(2)

对我国金融市场稳定

性情况进行检验。

Table 2. GARCH modeling results*

表

2. GARCH

模型建模结果

*

变量

lsz lai

模型

EARCH~GED TARCH~GED

α

0

−

0.23 5.3E-6

***

α

1

0.15

***

0.23

***

β

1

0.88

***

0.87

***

γ

1

----- 0.14

***

φ

0.04

***

0.08

***

分布参数

1.24

***

1.54

***

*GARCH

模型的参数估计以及相关统计量的计算通过

Eviews 6.0

软件实现;

***

表示在

1%

的显著性水平上显著。

3.2.3.

金融市场稳定性检验

1)

考察不同条件下系统冲击对市场影响

基于模型

(2)

检验

2002~2011

年共

9

个时期上证市

场的稳定性情况,对

9

个时期的市场分别进行检验,

该批数据与

3.1.1

节所说描述的一致,但是按自然年

份进行划分,得到

9

个不同时期的数据。利用

Eviews

6.0

软件分别对

9

个时期的上证市场样本数据序列估

计其关于系统性冲击的分位数回归模型,并据此作出

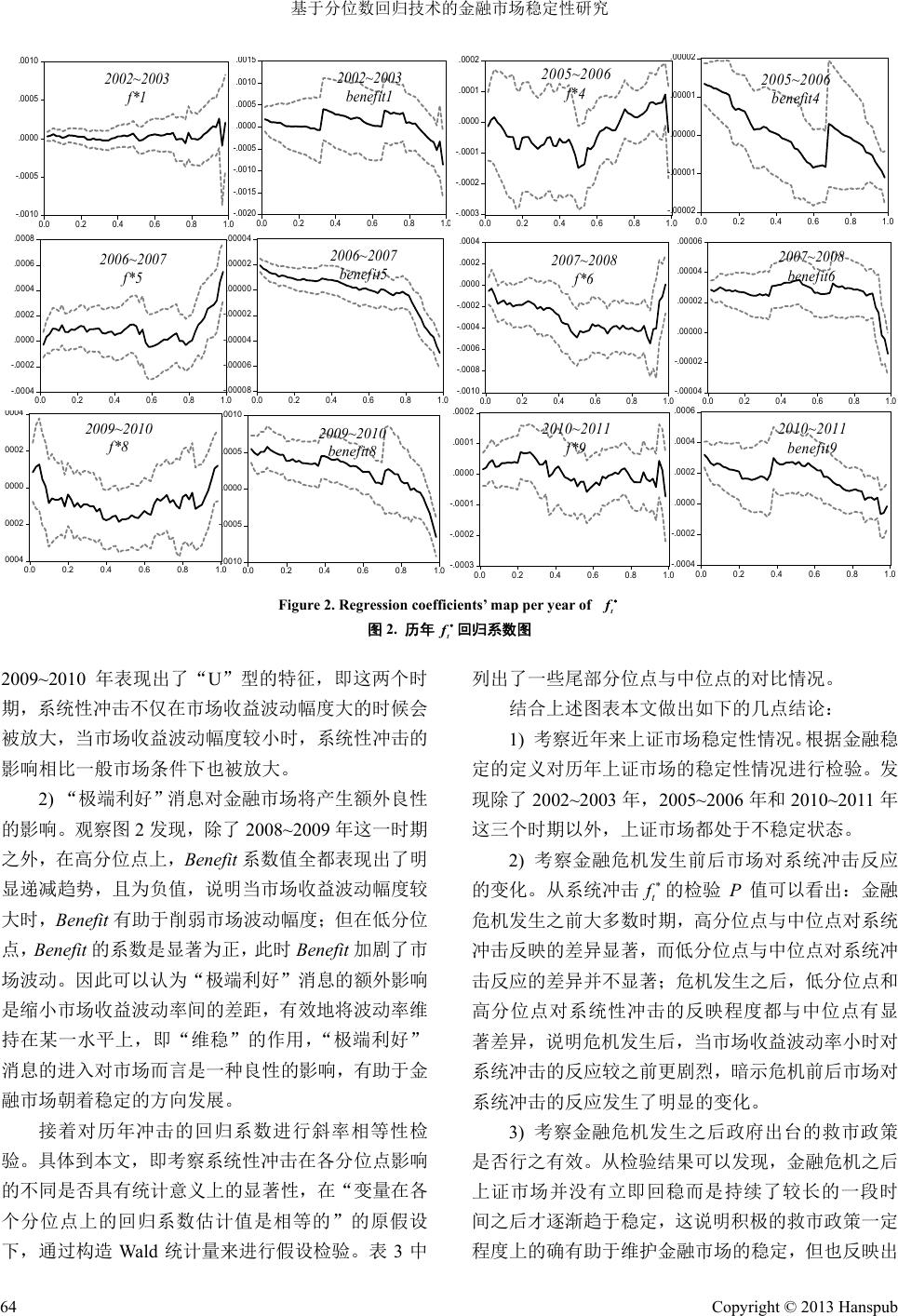

每一个时期的系统冲击分位系数曲线,图

2

是根据

200

个分位点的分位系数估计值做出的系数曲线图,本文

例举了具有代表性的几个年份

t

f

和

Benefit

曲线,其

中横轴表示的是因变量

σ

t

的不同分位点,纵轴表示

t

f

的回归系数值衡量冲击影响的大小,黑色实线是回归

系数曲线,灰色虚线构成置信度为

95%

的置信带,曲

线上每一点表示的是市场收益波动率在某一分位点

水平时对应的系统冲击影响的大小。

由于本文着眼于对波动率的研究,因此曲线形状

与

Baur

的结果略有不同,但是系统性冲击在极端市

场条件下被放大的效应是明显的。此外,有关极端系

统性冲击影响的分析,本文的实证结果与

Baur

的研

究结果也基本一致,即认为极端系统性冲击影响显

著,而在

Baur

[7]

的文章中已经对

Crisis

的显著影响做

了详细的讨论,本文在这里将着重分析

Benefit

的影

响,观察图

2

可以发现:

1)

不同条件下系统性冲击的对市场的影响有所

不同。表现在

t

f

的回归系数值在波动率的各分位点上

有显著差别,尤其是在高分位点上,

t

f

的影响有显著

的增长,说明当市场收益波动幅度较大时,系统性冲

击的影响被放大了。此外,曲线在

2007~2008

年,

Cop

yright © 2013 Hanspub

63

基于分位数回归技术的金融市场稳定性研究

Copyright © 2013 Hanspub

64

-.0010

-.0005

.0000

.0005

.0010

0.0 0.2 0.4 0.6 0.8 1.0

2002~2003

f*1

-.0020

-.0015

-.0010

-.0005

.0000

.0005

.0010

.

0015

0.0

0.2 0.4 0.6 0.8 1.

0

2002~2003

benefit1

-.0003

-.0002

-.0001

.0000

.0001

.0002

0.0 0.2 0.4 0.6 0.8

1.0

2005~2006

f*4

-.00002

-.00001

.00000

.00001

.

00002

0.0 0.2 0.4 0.6

0.8

1.

0

2005~2006

benefit4

-.0004

-.0002

.0000

.0002

.0004

.0006

.0008

0.0 0.2 0.40.6

0.8 1.0

2006~2007

f*5

-.00008

-.00006

-.00004

-.00002

.00000

.00002

.00004

0.0 0.2 0.40.6 0.8 1.0

2006~2007

benefit5

-.0010

-.0008

-.0006

-.0004

-.0002

.0000

.0002

.0004

0.0 0.2 0.4 0.6 0.8

1.0

2007~2008

f*6

-.00 00 4

-.00 00 2

.00000

.00002

.00004

.00006

0.00.20.40.6 0.81.0

2007~2008

benefit6

0004

0002

0000

0002

0004

0.0 0.2

0.4

0.6 0.8

1.0

2009~2010

f*8

-.0010

-.0005

.0000

.0005

.0010

0.0 0.2

0.4

0.6

0.8 1.0

2009~2010

bene fit8

-.0003

-.0002

-.0001

.000 0

.000 1

.000 2

0.0 0.2 0.4 0.6 0.8 1.0

2010~2011

f*9

-.0004

-.0002

.000 0

.000 2

.000 4

.000 6

0.0 0.2 0.4 0.6 0.8

1.0

2010~2011

benefit9

Figure 2. Regression coefficients’ map per year of

t

f

图

2.

历年

t

f

回归系数图

2009~2010

年表现出了“

U

”型的特征,即这两个时

期,系统性冲击不仅在市场收益波动幅度大的时候会

被放大,当市场收益波动幅度较小时,系统性冲击的

影响相比一般市场条件下也被放大。

2)

“极端利好”消息对金融市场将产生额外良性

的影响。观察图

2

发现,除了

2008~2009

年这一时期

之外,在高分位点上,

Benefit

系数值全都表现出了明

显递减趋势,且为负值,说明当市场收益波动幅度较

大时,

Benefit

有助于削弱市场波动幅度;但在低分位

点,

Benefit

的系数是显著为正,此时

Benefit

加剧了市

场波动。因此可以认为“极端利好”消息的额外影响

是缩小市场收益波动率间的差距,有效地将波动率维

持在某一水平上,即“维稳”的作用,“极端利好”

消息的进入对市场而言是一种良性的影响,有助于金

融市场朝着稳定的方向发展。

接着对历年冲击的回归系数进行斜率相等性检

验。具体到本文,即考察系统性冲击在各分位点影响

的不同是否具有统计意义上的显著性,在“变量在各

个分位点上的回归系数估计值是相等的”的原假设

下,通过构造

Wald

统计量来进行假设检验。表

3

中

列出了一些尾部分位点与中位点的对比情况。

结合上述图表本文做出如下的几点结论:

1)

考察近年来上证市场稳定性情况。根据金融稳

定的定义对历年上证市场的稳定性情况进行检验。发

现除了

2002~2003

年,

2005~2006

年和

2010~2011

年

这三个时期以外,上证市场都处于不稳定状态。

2)

考察金融危机发生前后市场对系统冲击反应

的变化。从系统冲击

t

f

的检验

P

值可以看出:金融

危机发生之前大多数时期,高分位点与中位点对系统

冲击反映的差异显著,而低分位点与中位点对系统冲

击反应的差异并不显著;危机发生之后,低分位点和

高分位点对系统性冲击的反映程度都与中位点有显

著差异,说明危机发生后,当市场收益波动率小时对

系统冲击的反应较之前更剧烈,暗示危机前后市场对

系统冲击的反应发生了明显的变化。

3)

考察金融危机发生之后政府出台的救市政策

是否行之有效。从检验结果可以发现,金融危机之后

上证市场并没有立即回稳而是持续了较长的一段时

间之后才逐渐趋于稳定,这说明积极的救市政策一定

程度上的确有助于维护金融市场的稳定,但也反映出

基于分位数回归技术的金融市场稳定性研究

宏观经济政策在发挥作用时存在较为严重的“时滞

性”,这势必严重影响经济政策的指导效果,不利于

我国金融市场健康良性的发展。

3.3.

模型敏感性检验

由于模型的检验原理是通过检验市场是否会放

大系统性冲击的影响来判断市场的稳定性,因此指标

的选择对模型的检验结果有重要影响。本文将从两个

方面来考察模型的稳定性:不同的波动收益率和不同

的系统风险因子,检验的思路前文已经给出,本文的

这一部分将给出实证分析的结果。

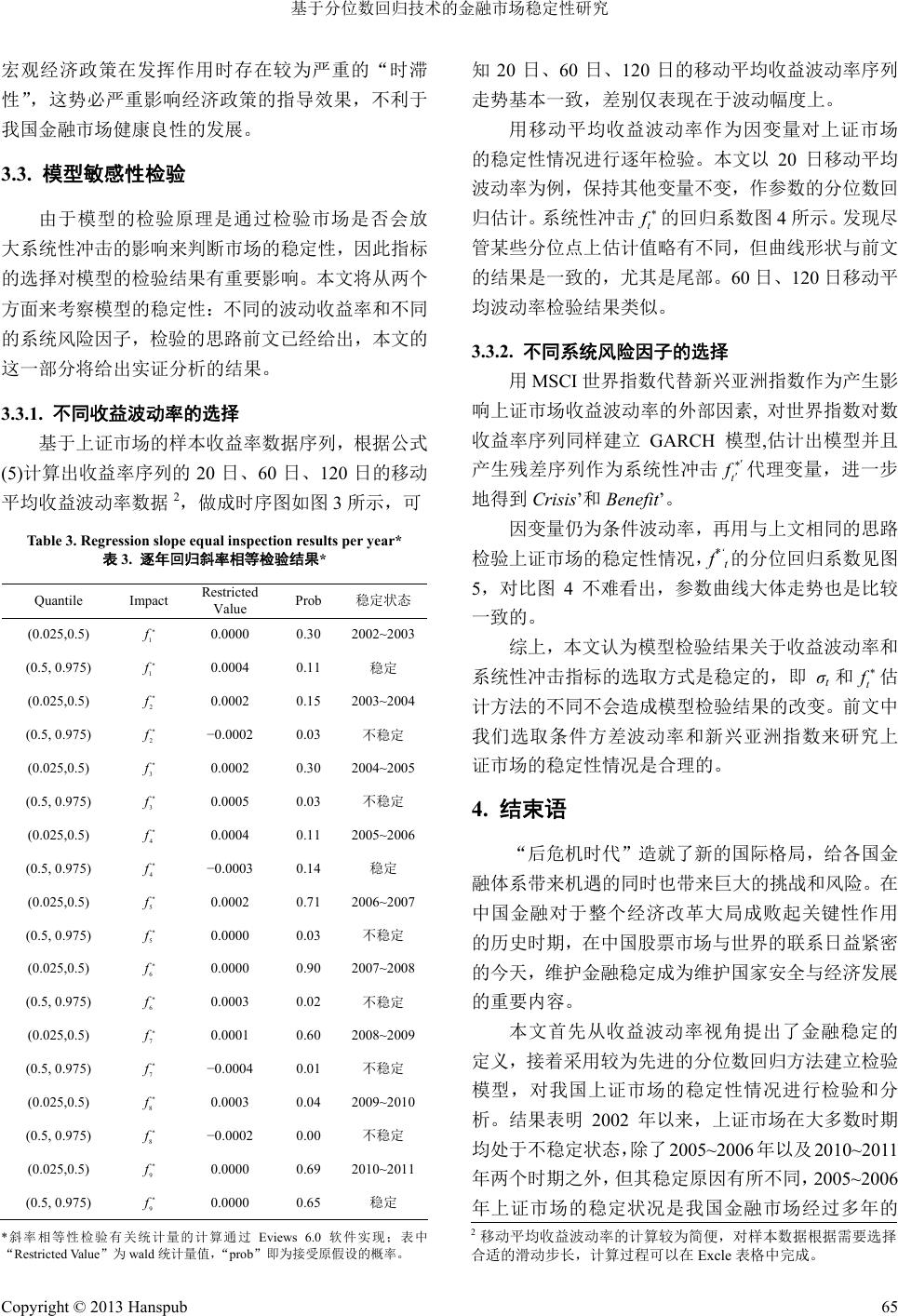

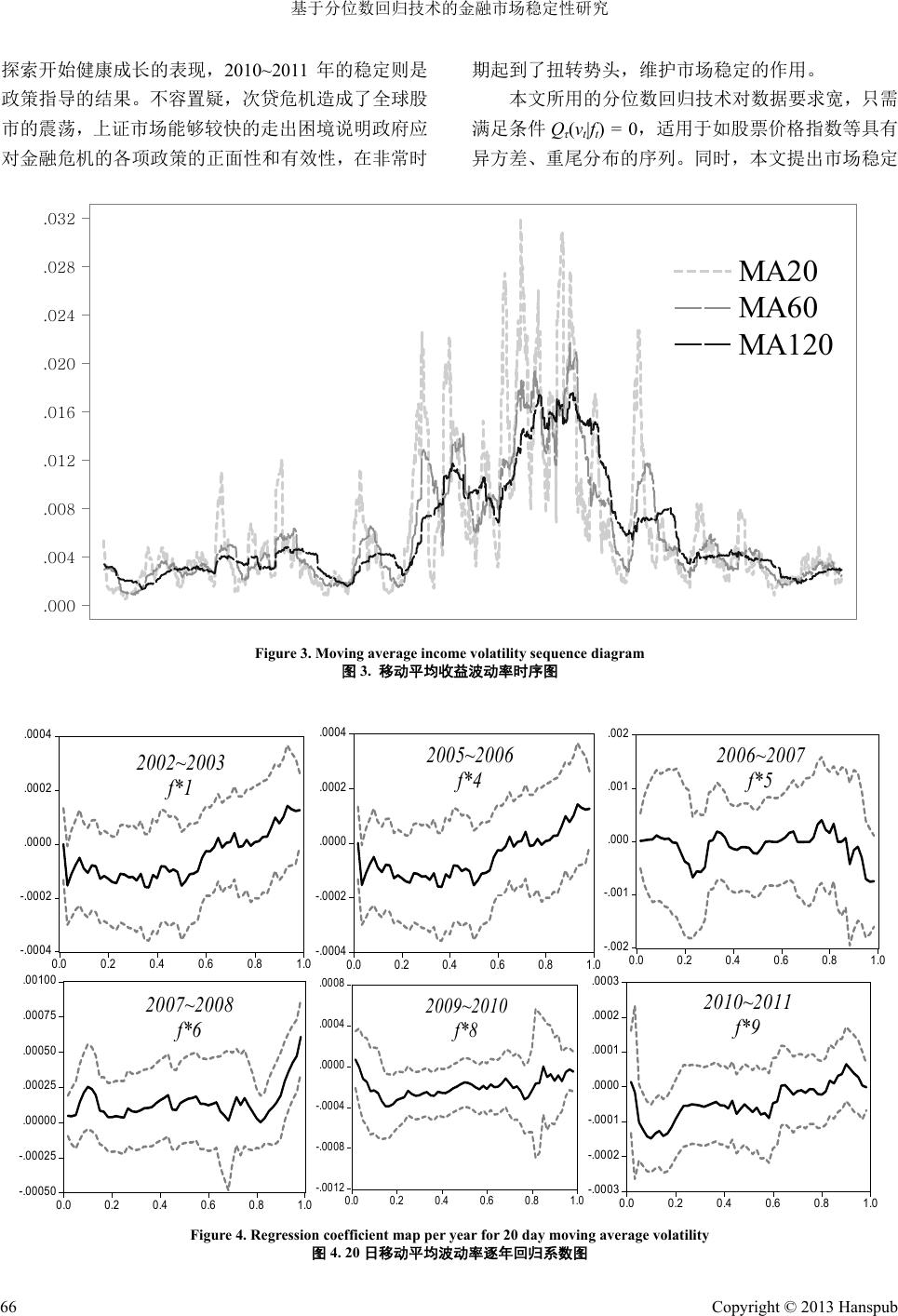

3.3.1.

不同收益波动率的选择

基于上证市场的样本收益率数据序列,根据公式

(5)

计算出收益率序列的

20

日、

60

日、

120

日的移动

平均收益波动率数据

2

,做成时序图如图

3

所示,可

Table 3. Regression slope equal inspection results per year*

表

3.

逐年回归斜率相等检验结果

*

Quantile Impact

Restricted

Value

Prob

稳定状态

(0.025,0.5)

1

f

0.0000 0.30 2002~2003

(0.5, 0.975)

1

f

0.0004 0.11

稳定

(0.025,0.5)

2

f

0.0002 0.15 2003~2004

(0.5, 0.975)

2

f

−

0.0002 0.03

不稳定

(0.025,0.5)

3

f

0.0002 0.30 2004~2005

(0.5, 0.975)

3

f

0.0005 0.03

不稳定

(0.025,0.5)

4

f

0.0004 0.11 2005~2006

(0.5, 0.975)

4

f

−

0.0003 0.14

稳定

(0.025,0.5)

5

f

0.0002 0.71 2006~2007

(0.5, 0.975)

5

f

0.0000 0.03

不稳定

(0.025,0.5)

6

f

0.0000 0.90 2007~2008

(0.5, 0.975)

6

f

0.0003 0.02

不稳定

(0.025,0.5)

7

f

0.0001 0.60 2008~2009

(0.5, 0.975)

7

f

−

0.0004 0.01

不稳定

(0.025,0.5)

8

f

0.0003 0.04 2009~2010

(0.5, 0.975)

8

f

−

0.0002 0.00

不稳定

(0.025,0.5)

9

f

0.0000 0.69 2010~2011

(0.5, 0.975)

9

f

0.0000 0.65

稳定

*

斜率相等性检验有关统计量的计算通过

Eviews 6.0

软件实现;表中

“

Restricted Value

”为

wald

统计量值,“

prob

”即为接受原假设的概率。

知

20

日、

60

日、

120

日的移动平均收益波动率序列

走势基本一致,差别仅表现在于波动幅度上。

用移动平均收益波动率作为因变量对上证市场

的稳定性情况进行逐年检验。本文以

20

日移动平均

波动率为例,保持其他变量不变,作参数的分位数回

归估计。系统性冲击

t

f

的回归系数图

4

所示。发现尽

管某些分位点上估计值略有不同,但曲线形状与前文

的结果是一致的,尤其是尾部。

60

日、

120

日移动平

均波动率检验结果类似。

3.3.2.

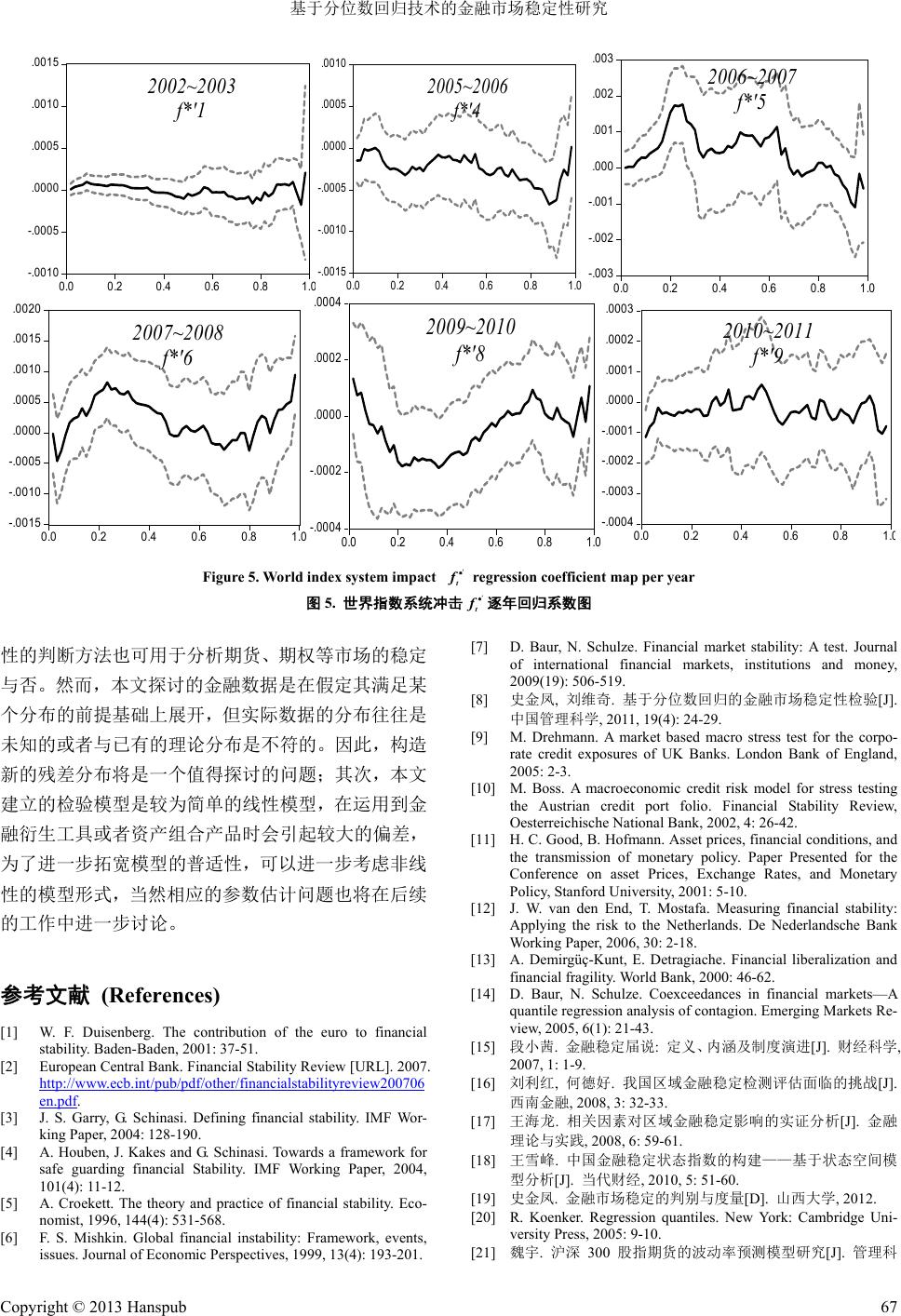

不同系统风险因子的选择

用

MSCI

世界指数代替新兴亚洲指数作为产生影

响上证市场收益波动率的外部因素

,

对世界指数对数

收益率序列同样建立

GARCH

模型

,

估计出模型并且

产生残差序列作为系统性冲击

t

f

代理变量,进一步

地得到

Crisis

’

和

Benefit

’

。

因变量仍为条件波动率,再用与上文相同的思路

检验上证市场的稳定性情况,

f

*‘

t

的分位回归系数见图

5

,对比图

4

不难看出,参数曲线大体走势也是比较

一致的。

综上,本文认为模型检验结果关于收益波动率和

系统性冲击指标的选取方式是稳定的,即

σ

t

和

t

f

估

计方法的不同不会造成模型检验结果的改变。前文中

我们选取条件方差波动率和新兴亚洲指数来研究上

证市场的稳定性情况是合理的。

4.

结束语

“后危机时代”造就了新的国际格局,给各国金

融体系带来机遇的同时也带来巨大的挑战和风险。在

中国金融对于整个经济改革大局成败起关键性作用

的历史时期,在中国股票市场与世界的联系日益紧密

的今天,维护金融稳定成为维护国家安全与经济发展

的重要内容。

本文首先从收益波动率视角提出了金融稳定的

定义,接着采用较为先进的分位数回归方法建立检验

模型,对我国上证市场的稳定性情况进行检验和分

析。结果表明

2002

年以来,上证市场在大多数时期

均处于不稳定状态,除了

2005~2006

年以及

2010~2011

年两个时期之外,但其稳定原因有所不同,

2005~2006

年上证市场的稳定状况是我国金融市场经过多年的

2

移动平均收益波动率的计算较为简便,对样本数据根据需要选择

合适的滑动步长,计算过程可以在

Excle

表格中完成。

Cop

yright © 2013 Hanspub

65

基于分位数回归技术的金融市场稳定性研究

Copyright © 2013 Hanspub

66

期起到了

扭转势头,维护市场稳定的作用。

探索开始健康成长的表现,

2010~2011

年的稳定则是

政策指导的结果。不容置疑,次贷危机造成了全球股

市的震荡,上证市场能够较快的走出困境说明政府应

对金融危机的各项政策的正面性和有效性,在非常时

本文所用的分位数回归技术对数据要求宽,只需

满足条件

Q

τ

(

ν

t

|

f

t

) = 0

,适用于如股票价格指数等具有

异方差、重尾分布的序列。同时,本文提出市场稳定

.000

.004

.008

.012

.016

.020

.024

.028

.032

MA 20

MA 60

MA 120

Figure 3. Moving average incom e volatility sequence diagram

图

3.

移动平均收益波动率时序图

-.0004

-.0002

.0000

.0002

.0004

0.0

0.2 0.4 0.6 0.8 1.0

2002~2003

f*1

-.0004

-.0002

.0000

.0002

.0004

0.0 0.2 0.4

0.6 0.81.0

2005~2006

f*4

-.002

-.001

.0 00

.0 01

.

002

0.00.2

0.4

0.6 0.81.

0

2006~2007

f*5

-.00050

-.00025

.00000

.00025

.00050

.00075

.00100

0.00.2 0.40.6 0.8 1.0

2007~2008

f*6

-.0012

-.0008

-.0004

.0 000

.0 004

.0 008

0.0 0.2 0.4 0.6 0.8

1.0

2009~2010

f*8

-.00 03

-.00 02

-.00 01

.000 0

.000 1

.000 2

.000 3

0.00.2

0.4 0.6

0.8

1.0

2010~2011

f*9

Figure 4. Regression coefficient map pe

r year for 20 day moving average volatility

图

4. 20

日移动平均波动率逐年回归系数图

基于分位数回归技术的金融市场稳定性研究

-.0010

-.0005

.000 0

.000 5

.001 0

.001 5

0.0 0.2 0.4 0.6 0.81.

0

2002~2003

f*'1

-.0015

-.0010

-.0005

.000 0

.000 5

.001 0

0.00.2

0.4

0.6

0.8

1.0

2005~2006

f*'4

-.003

-.002

-.001

.000

.001

.002

.003

0.00.2 0.40.6 0.8

1.0

2006~2007

f*'5

-.0015

-.0010

-.0005

.0 000

.0 005

.0 010

.0 015

.0 020

0.00.2 0.4 0.6 0.8

1.0

2007~2008

f*' 6

-.0004

-.0002

.0 000

.0 002

.0 004

0.00.20.4 0.60.81.

0

2009~2010

f*'8

-.0004

-.0003

-.0002

-.0001

.0000

.0001

.0002

.0003

0.00.2 0.4 0.60.81.

0

2010~2011

f*'9

Figure 5. World index system impact

t

f

regression coefficient map per year

图

5.

世界指数系统冲击

t

f

逐年回归系数图

性的判断方法也可用于分析期货、期权等市场的稳定

与否。然而,本文探讨的金融数据是在假定其满足某

个分布的前提基础上展开,但实际数据的分布往往是

未知的或者与已有的理论分布是不符的。因此,构造

新的残差分布将是一个值得探讨的问题;其次,本文

建立的检验模型是较为简单的线性模型,在运用到金

融衍生工具或者资产组合产品时会引起较大的偏差,

为了进一步拓宽模型的普适性,可以进一步考虑非线

性的模型形式,当然相应的参数估计问题也将在后续

的工作中进一步讨论。

参考文献

(References)

[1]

W. F. Duisenberg. The contribution of the euro to financial

stability. Baden-Baden, 2001: 37-51.

[2]

European Central Bank. Financial Stability Review [URL]. 2007.

http://www.ecb.int/pub/pdf/other/fina

ncialstabilityreview200706

en.pdf

.

[3]

J. S. Garry, G. Schinasi. Defi

ning financial stability. IMF Wor-

king Paper, 2004: 128-190.

[4]

A. Houben, J. Kakes and G. Sc

hinasi. Towards a framework for

safe guarding financial Stability. IMF Working Paper, 2004,

101(4): 11-12.

[5]

A. Croekett. The theory and practice of financial stability. Eco-

nomist, 1996, 144(4): 531-568.

[6]

F. S. Mishkin. Global financia

l instability: Framework, events,

issues. Journal of Economic Perspectives, 1999, 13(4): 193-201.

[7]

D. Baur, N. Schulze. Financial market stability: A test. Journal

of international financial markets, institutions and money,

2009(19): 506-519.

[8]

史金凤

,

刘维奇

.

基于分位数回归的金融市场稳定性检验

[J].

中国管理科学

, 2011, 19(4): 24-29.

[9]

M. Drehmann. A market based macro stress test for the corpo-

rate credit exposures of UK Banks. London Bank of England,

2005: 2-3.

[10]

M. Boss. A macroeconomic credit risk model for stress testing

the Austrian credit port folio. Financial Stability Review,

Oesterreichische National Bank, 2002, 4: 26-42.

[11]

H. C. Good, B. Hofmann. Asset prices, financial conditions, and

the transmission of monetary policy. Paper Presented for the

Conference on asset Prices, Exch

ange Rates, and Monetary

Policy, Stanford University, 2001: 5-10.

[12]

J. W. van den End, T. Mostafa. Measuring financial stability:

Applying the risk to the Netherlands. De Nederlandsche Bank

Working Paper, 2006, 30: 2-18.

[13]

A. Demirgüç-Kunt, E. Detragiache. Financial liberalization and

financial fragility. Worl

d Bank, 2000: 46-62.

[14]

D. Baur, N. Schulze. Coexceedances in financial markets—A

quantile regression analysis of contagion. Emerging Markets Re-

view, 2005, 6(1): 21-43.

[15]

段小茜

.

金融稳定届说

:

定义、内涵及制度演进

[J].

财经科学

,

2007, 1: 1-9.

[16]

刘利红

,

何德好

.

我国区域金融稳定检测评估面临的挑战

[J].

西南金融

, 2008, 3: 32-33.

[17]

王海龙

.

相关因素对区域金融稳定影响的实证分析

[J]

.

金融

理论与实践

, 2008, 6: 59-61.

[18]

王雪峰

.

中国金融稳定状态指数的构建——基于状态空间模

型分析

[J].

当代财经

, 2010, 5: 51-60.

[19]

史金凤

.

金融市场稳定的判别与度量

[D].

山西大学

, 2012.

[20]

R. Koenker. Regression quantile

s. New York: Cambridge Uni-

versity Press, 2005: 9-10.

[21]

魏宇

.

沪深

300

股指期货的波动率预测模型研究

[J].

管理科

Cop

yright © 2013 Hanspub

67

基于分位数回归技术的金融市场稳定性研究

学学报

, 2010, 13(2): 66-76.

[22]

杨科

,

陈浪南

.

股市波动率的短期预测模型和预测精度评价

[J].

管理科学学报

, 2012, 15(5): 19-31.

[23]

T. Bollerslev. Generalized autore

gressive conditional hetero ske-

dasticity. Journal of Econometrics, 1986, 31(2): 307-327.

Cop

yright © 2013 Hanspub

68