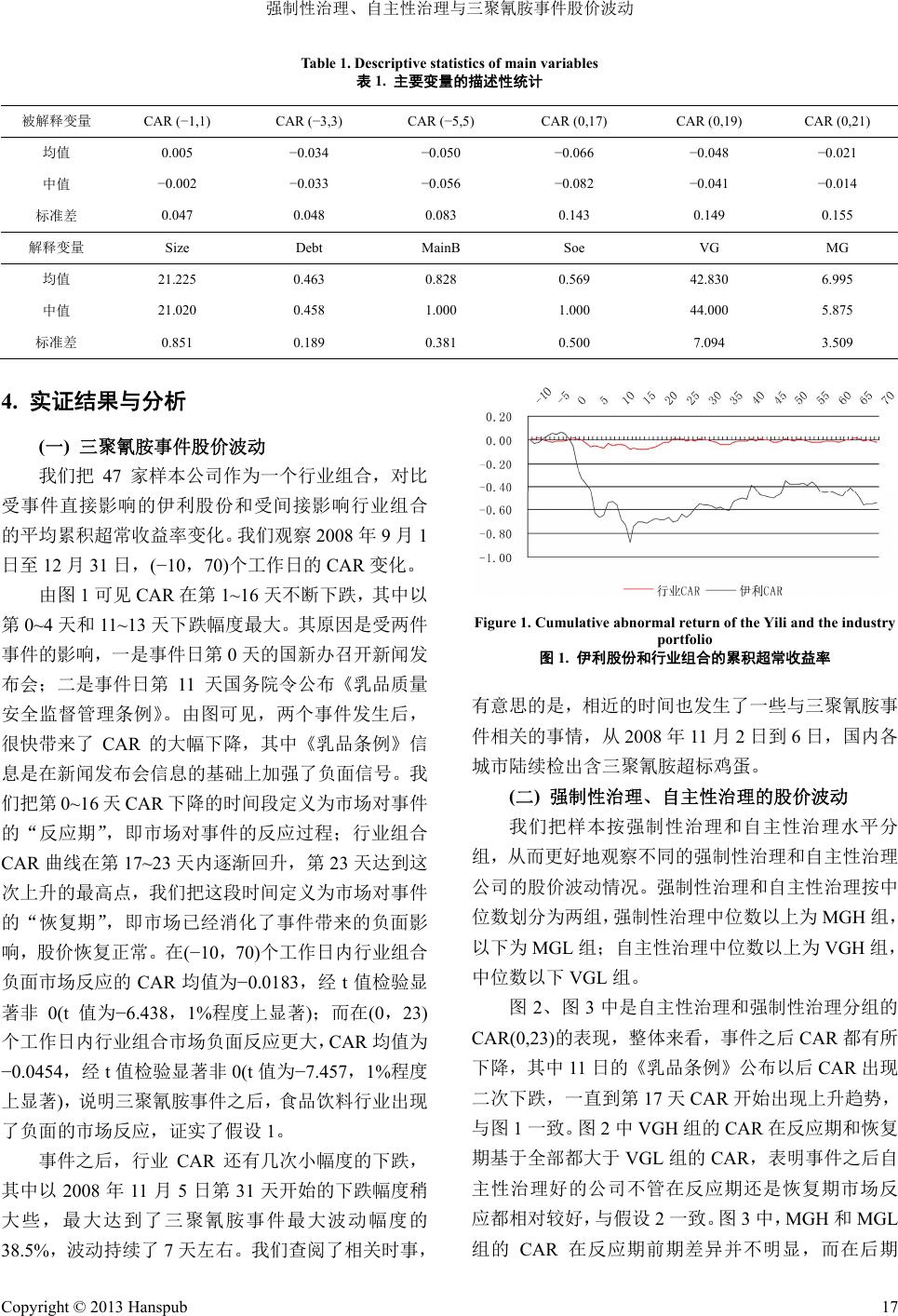

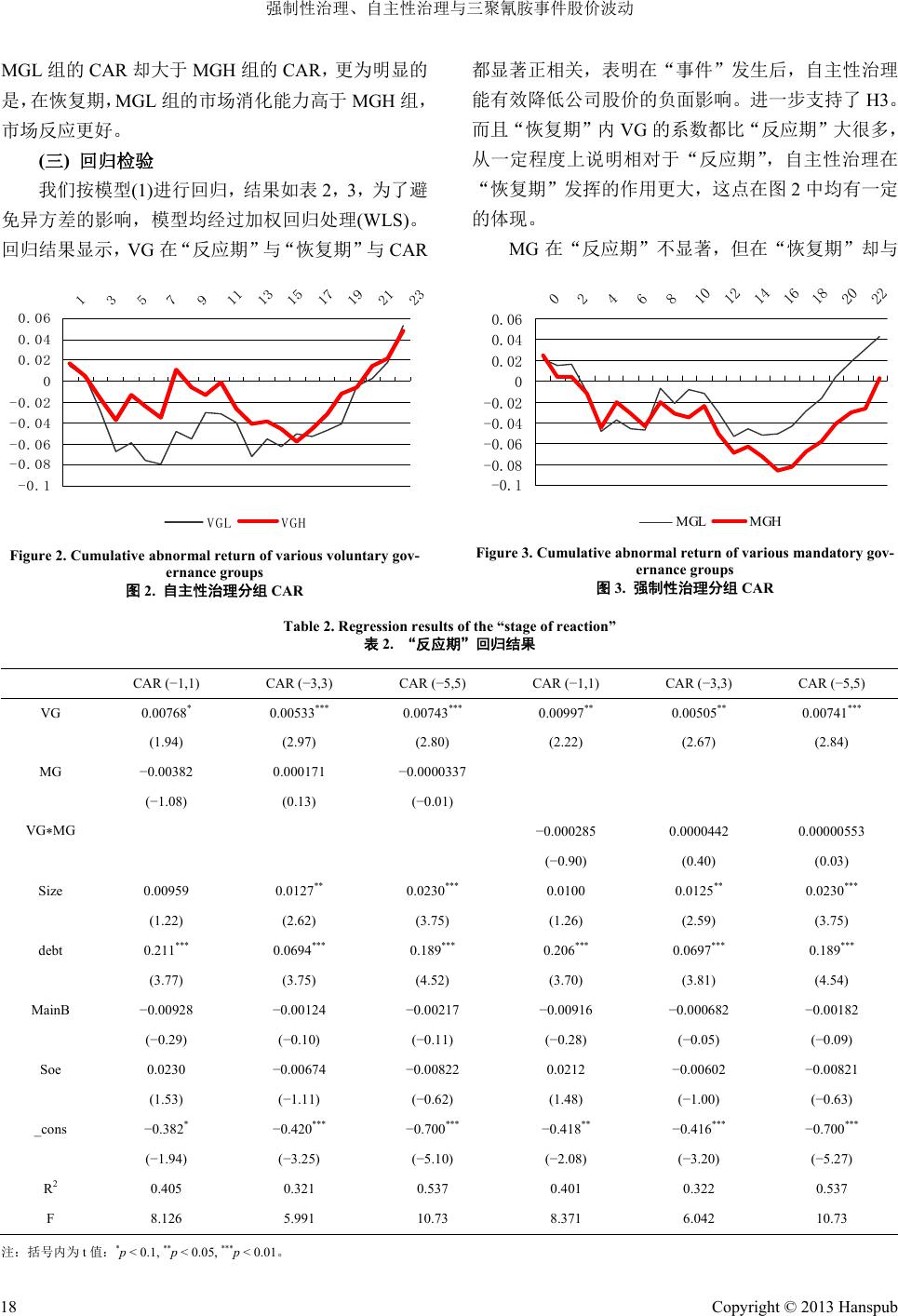

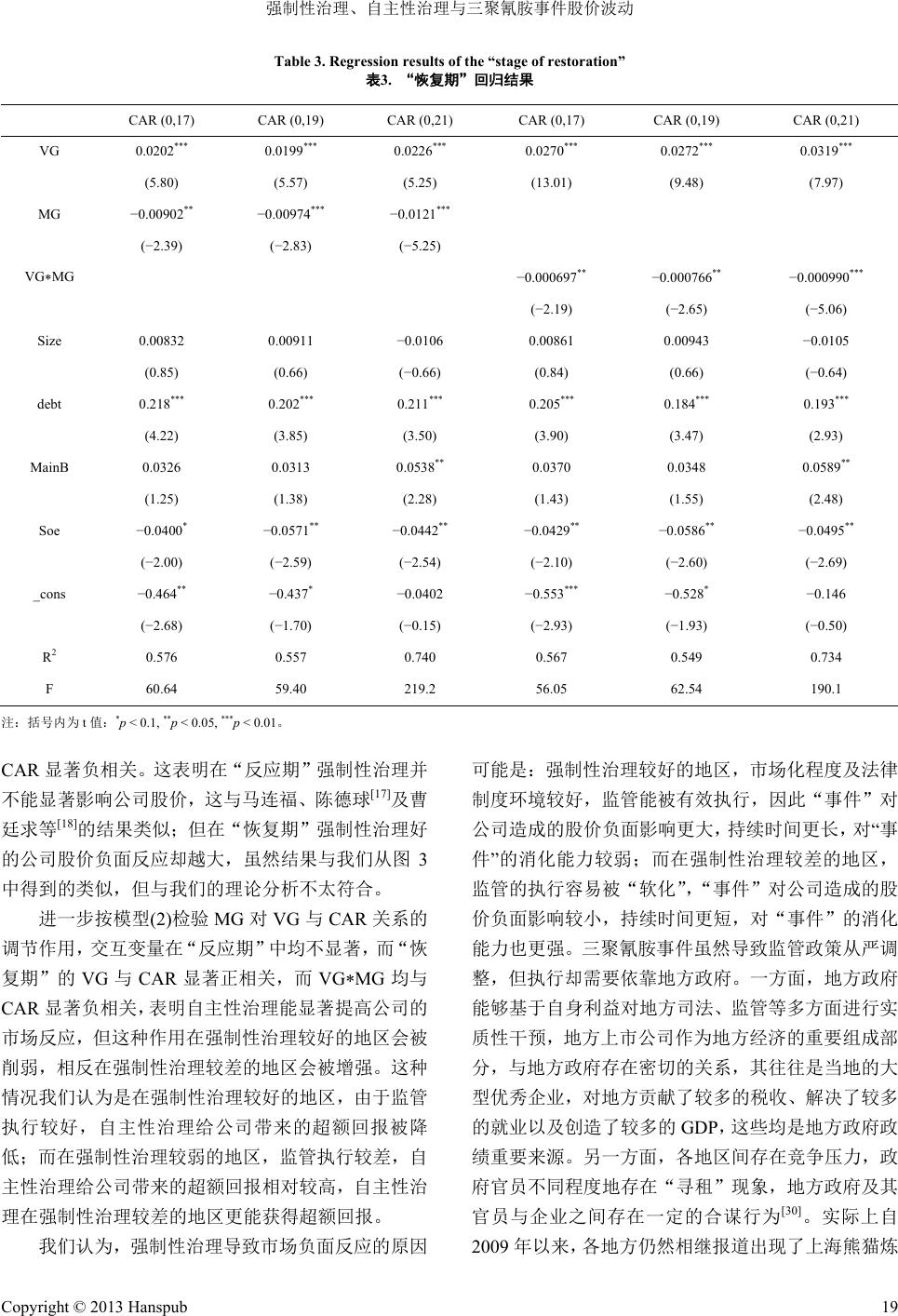

Frontiers of International Accounting 国际会计前沿, 2013, 2, 13-22 http://dx.doi.org/10.12677/fia.2013.22002 Published Online June 2013 (http://www.hanspub.org/journal/fia.html) Mandatory Governance, Voluntary Governance and the Stock Price Volatility of Melamine Event* Wenxi Yang, Chunfang Cao School of Accounting, Southwestern University of Finance and Economics, Chengdu Email: lan121516@163.com Received: May 16th, 2013; revised: May 18th, 2013; accepted: May 21st, 2013 Copyright © 2013 Wenxi Yang, Chunfang Cao. This is an open access article distributed under the Creative Commons Attribution Li- cense, which permits unrestricted use, distribution, and reproduction in any medium, provided the original work is properly cited. Abstract: Chinese government took a series of measures to improve monitoring afterwards after the mela- mine event. Against this background, this paper adopts event study methodology and finds that the stock prices of food and beverage companies have fallen sharply. However, due to the fact that the premium of good voluntary governance can bring investors a better expectation, the companies with good voluntary gov- ernance tend to be less affected by the melamine event. In the areas of better mandatory governance, stock prices have stronger reaction to the melamine event because the regulatory execution is less flexible. Ac- companying with continuously strengthened external supervision, companies should implement the voluntary governance more actively to enhance the level of corporate governance and create their competitive advan- tages in the capital market. Keywords: Melamine Event; Mandatory Governance; Voluntary Governance; Stock Price Volatility 强制性治理、自主性治理与三聚氰胺事件股价波动* 杨汶浠,曹春方 西南财经大学会计学院,成都 Email: lan121516@163.com 收稿日期:2013 年5月16 日;修回日期:2013年5月18日;录用日期:2013 年5月21 日 摘 要:三聚氰胺事件之后政府采取了一系列监管措施,行业外部环境突变,本文以此为背景,采用 事件研究法研究三聚氰胺事件后行业股价波动情况。研究发现“事件”后食品、饮料行业的股价大幅 下挫,但自主性治理较好的公司在反应期和恢复期市场表现相对更好,而强制性治理较好地区的公司, 由于监管执行弹性较小,其股价在恢复期市场表现反而越差,但同时自主性治理提升市场反应的作用 随着强制性治理的增强而减弱。本文的结论表明自主性治理能有效降低行业负面消息的影响,随着外 界监管的不断增强,公司更应积极主动实施自主性治理才能提升自身在资本市场中的竞争力。 关键词:三聚氰胺事件;强制性治理;自治性治理;股价波动 1. 引言 从20世纪90 年代初中国开始发展资本市场以及 引进公司治理至今,我国的上市公司治理建设的发展 路径经历了从“违规”到“合规”[1],再到“合规、 创新与发展”并存[2]的三个阶段,投资者已经普遍认 识到高质量的公司治理已经成为企业赖以生存和发 *Projects: 71302181; 13XJC630001. 本文曾在 2009 年管理学年会宣 读并被收录,后经重大修改后重新商量署名及顺序。 Copyright © 2013 Hanspub 13  强制性治理、自主性治理与三聚氰胺事件股价波动 展的关键因素。公司治理不仅要承担保护投资者基本 权益的信托责任角色,而且还具有在承担实现信托责 任基础上公司价值创造的角色[3],其对公司未来发展 的重要性已成为一种常识。 但现实环境中,法律往往滞后于现实,不完备的 法律效果只能是次优的,这时公司往往会采取一些自 主行为增强自己的竞争优势[4]。由此公司治理可以分 为两部分,一部分公司治理机制产生于外部管制,属 于强制性行为;而另一部分治理特征则产生于公司自 主的创新,属于公司的自主性行为[5]。部分学者开始 引进自主性治理的概念去概括这一自主行为,即已有 的治理合规可以视为一种强制性的治理行为,而超越 这一水平的治理活动可以视为企业自愿基础上的自 主性治理[6]。但现有的研究中,自主性治理和强制性 治理对公司价值的影响并没有一致的结论,并且尚没 有文献研究两种治理如何影响公司股价,尤其是在环 境突变情况下如何影响股价波动。 2008 年的三聚氰胺事件为我们提供了一个绝好 的机会研究强制性治理和自主性治理对行业监管环 境突变情况下公司股价波动的影响。2008 年9月16 日晚《新闻联播》报道了国家质检总局对全国109 家 企业共 491 批次产品开展的婴幼儿奶粉三聚氰胺含量 专项检查,检查显示三鹿、伊利、蒙牛、雅士利、施 恩等 22 家婴幼儿奶粉生产企业的 69批次产品检出了 含量不同的三聚氰胺,不合格率约 20%。17 日,国务 院新闻办就三聚氰胺事件举办新闻发布会,申明将严 肃处理此次事件。三聚氰胺事件暴露了我国严重的食 品安全问题,对食品、饮料行业形成重大冲击,官方 随后出台一系列措施对食品、饮料行业加强管制。事 件被报道后,食品、饮料行业股价大幅下挫,但不同 的公司其股价下挫程度各有不同,那么到底是强制性 治理还是自主性治理造成了这种股价波动的差异? 本文以食品、饮料行业为样本,以2008 年9月 17 日定为事件日,用事件研究法实证检验三聚氰胺事 件发生后,强制性治理和自主性治理对事件窗口期内 公司的股价波动的影响。整体来说:1) 事件发生后, 食品饮料行业没有直接被影响的公司同样出现了显 著的负面市场反应,表明行业监管的改变在市场上得 到体现。2) 这些负面反应的公司中,自主性治理较好 的公司不管在反应期还是在恢复期市场负面反应都 明显较弱;而强制性治理较好地区的公司,其股价却 在恢复期市场表现反而越差。3) 自主性治理虽然削弱 负面的市场反应,但这种作用会随着强制性治理的增 强而减弱。本文的结论表明面对负面消息的影响,自 主性治理能有效削弱负面的市场反应,而强制性治理 更可能会增加负面的市场反应,丰富了自主性治理和 强制性治理的相关研究。 2. 理论分析与研究假设 (一) 三聚氰胺事件与行业股价波动 三聚氰胺事件发生后,官方出台了一系列措施, 2008 年9月18日,国家质检总局发布公告废止《产 品免于质量监督检查管理办法》,撤销蒙牛等企业“中 国名牌产品”称号,并要求不再直接办理与企业和产 品有关的名牌评选活动。2008年10月9日,国务院 令公布《乳品质量安全监督管理条例》。2008 年10 月 23 日,十一届全国人大常委会第五次会议对《食品安 全法》草案进行第三次审议,针对三聚氰胺事件在原 法上做了八个方面的修改。2008 年11 月19日《 奶业 整顿和振兴规划纲要》出台。从这些措施可以看出, 官方对食品、饮料行业的外部监管大大加强,而理性 的投资者可以从 16日晚间的新闻报道及 17日的新闻 发布会上就可以预期到食品、饮料行业将会被重点整 顿,公司不确定风险大大增强,投资者的负面预期会 表现在公司的股价上,引起行业的股价下跌。 Blacconiere 和Patten等[7]、肖华等[8]也通过事件研究 法发现在行业恶性事故发生之后同行业的股价会出 现显著的市场负反应。 因此我们提出假设1:三聚氰胺事件发生之后的 短期内,食品、饮料行业将出现负面的市场反应。 (二) 强制性治理、自主性治理与公 司股价波动 公司治理是指通过一套包括正式或非正式、内部 或外部的制度或机制来协调公司与所有利益相关者 之间的利益关系,以保证公司决策的科学化,从而最 终维护各方面的利益的一种制度安排[9]。其目的是公 司能够进行科学决策,以应对外界的环境变化,保证 公司利益。但公司治理可以简单的分为两部分,一方 面,由于政府在证券市场监管方面对公司的治理情况 设立相应的硬性条件,如我国证监会发布的《关于在 上市公司建立独立董事制度的指导意见》中要求在 Copyright © 2013 Hanspub 14  强制性治理、自主性治理与三聚氰胺事件股价波动 2003 年6月30日前上市公司董事会成员中应当至少 包括 1/3独立董事。这种情况下,为了满足监管层面 法律制度对公司治理监管的要求,上市公司相应会设 立一些公司治理制度并举行一些公司治理方面的活 动,形成强制性治理[4]。另一方面,公司为了完善公 司自身的治理,会根据自身情况在监管要求之上调整 治理结构并开展公司治理活动,如在1/3 独董比例要 求之上增加独董名额、建立防止大股东侵害小股东利 益的规则制度等,形成自主性治理。强制性治理主要 由外部监管等因素导致,公司被强制要求改进自身的 治理情况,其目的是防止道德风险并对投资者做出承 诺。近年来,我国证券监管部门越来越重视公司的治 理情况,《中国公司治理原则》、《独立董事制度指导 意见》、《中国上市公司治理准则》、《公司法》、《证券 法》等一系列法律法规的出台和修订显示,外部监管 从法律法规层面对公司治理有了明确的硬性要求。而 当所有上市公司大都实现了“合规”阶段的强制性治 理要求之后,上市公司治理质量容易形成一种混同均 衡,资本市场上会出现“劣币驱逐良币”的逆向选择 现象,因此,要防止公司价值被低估,公司有动力在 强制性治理的基础上实施自主性治理,向投资者传递 信号工具以显示公司的优势[4]。 较好的公司治理能提升公司价值已被大量研究 所证实[10-14],而投资者也会对公司治理状况好的公司 形成一定的预期,并为好的公司治理支付溢价。麦肯 锡公司曾经对公司治理溢价进行过调查,不同国家和 地区的投资者愿意支付不同的公司治理溢价,而且公 司治理状况较差的国家或地区的投资者愿意支付更 高比例的公司治理溢价[15]。王福胜、刘仕煜[16]也通过 联立方程研究得出中国股票市场中存在公司治理溢 价,在控制了其它因素后,公司治理效率值每增加 0.1, 以流通盘市场附加值衡量的企业价值会增加 37.2%。 公司治理溢价的存在表明公司治理从微观上影响了 上市公司股票的市场价值,较好的公司治理能使投资 者对公司形成较好的预期,并通过投资者“用脚投票” 等行为反映在公司股价上。 强制性治理主要来自外部,各公司为了满足监管 需要的治理结构及活动中体现的差异并不明显,但我 国各地方监管等法律政策的执行主要依靠地方政府, 而各地方政府基于多种利益在监管的执行上存在较 大的差异。一般来说强制性治理越好的公司,治理更 规范,能更好地保障利益相关者利益,但由于执行较 好地区的公司满足强制性治理需要付出的成本较高, 这种情况下较好的强制性治理产生的收益未必会更 好。马连福、陈德球[17]研究发现中国上市公司强制性 治理对公司绩效的作用不显著;曹廷求等[18]也分别通 过理论与实证研究得出强制性治理在提升公司价值 不明显。 而自主性治理主要是基于公司自身情况的调整, 公司基于自身收益更优地调整治理,使公司治理发挥 的作用更大。但在国内外关于自主性治理的研究中, 可能是国家制度及样本选择原因,Alves和Mendes[19]、 Gilson 和Milhaupt[20]、Nowak[21]的研究结果表明自主 性治理并没有提升公司价值;但McKnight et al.[22]、 Chhaochharia和Laeven[23]、Bruno 和Claessens[24]的研 究结果则表明自主性治理与公司价值正相关。国内学 者马连福、陈德球[17]、曹 廷 求等 [18]则通过理论及实证 研究一致得出自主性治理对公司具有显著的提升公 司绩效和公司价值。 我们认为,三聚氰胺事件发生后,行业外部环境 急剧变化,投资者能预期到监管对行业的负面影响, 但投资者依然会对公司治理好的公司有相对较好的 预期,并且这种预期主要来自于自主性治理,而非强 制性治理。 因此我们提出假设2:自主性治理好的公司股价 受三聚氰胺事件影响的负面市场反应较小。 以0假设的形式提出假设 3:强制性治理好的公 司股价受三聚氰胺事件影响无法确定。 3. 数据与模型 (一) 数据 本文以证监会行业分类食品、饮料行业(代码 C0)2008 年之前上市的A股上市公司为研究样本,剔 除标准是:1) 没有公布《公司自查报告与整改计划》 (以下简称《自查报告》)或报告数据不全的公司;2) 事 件期间有重大消息公布或事件期间停牌较多的公司; 3) 不能通过 WIND 数据库获得 2007 年年报的公司; 4) 不能通过 CCER数据库获得所需要股票和日收益 率的公司;5) 伊利股份、三元股份、光明乳业等直接 发生事件的公司。筛选后可用于分析的共有47 家。 Copyright © 2013 Hanspub 15  强制性治理、自主性治理与三聚氰胺事件股价波动 2008 年9月16日晚间的《新闻联播》报道使得 三聚氰胺事件广为人知 1,17 日的新闻发布会显示了 中央政府对三聚氰胺事件的重视程度及处理态度,预 示政府对整个行业的监管将加强。由于 16 日晚间的 报道无法反应在当天的股市上,且17 日的新闻发布 会更具官方色彩,所以本文以 2008年9月17 日定为 事件日即第0日。 (二) 模型 我们构建模型(1)检验自主性治理和强制性治理 对股价波动的影响,以验证假设(2)、(3),并且建立模 型(2) 进一步检验自主性治理对股价波动的影响如何 受到强制性治理的调节。模型中 0 为截距, 1 - 6 为 系数, 为残差。 01 234 56 CARVGMG SizeDebt MainB Soe (1) 01 23 45 6 CARVGVG MGSize DebtMainB Soe (2) 本文以累积超常收益率(CAR)来衡量股价的波动 情况,具体采用市场模型计算的超常收益率三种方法 计算。计算公式为: 2 1 t citiimt t CAR RR (3) i 和i 通过股票市场模型 itiimt RR 选 取事件日之前半年(共计 123 个交易日)数据估计得出, i 为截距, i 为系数, 为残差。 主要的解释变量为强制性治理(MG)和自主性治 理(VG)。强制性治理主要依靠外部来实行,La Porta et al.[25,26]从国家层面的法律内容和法律执行 两个维度构 建投资者保护指数等指标,以分析一国法律环境对上 市公司治理水平的影响。Shleifer 和Vishny 指出,对经 济转型国家来讲,法律也许起着重要的作用,比如法 律重新界定各利益相关者的权利和义务等[27]。虽然中 国所有地区都必须执行全国范围内颁布的法律条款, 但各地区因经济和法律发展水平的巨大差异,同一法律 条款在各地区的执行力度和效果各不相同[28],其所处地 区的市场化进程、法治水平也相差甚大[29]。因此我们 采用樊纲等[29]计算的2007 年市场中介组织和法律制度 环境指标作为上市公司强制性治理水平的代理变量。 本文参考曹廷求等[18]以2007 年的《自查报告》 为数据来源,借鉴La Porta et al.[23]、Gompers et al.[19] 的方法,以公司治理条款采纳与否为标准,采用1/0 赋值打分法,对《自查报告》中一问一答形式的问题 和回答进行整理并构建指标体系。具体为:首先通过 对部分《自查报告》的浏览,确定可以作为指标构建 基础的问题(只保留具有客观可判断性质的问题),包 括关于股东大会、董事会、监事会、经理层、公司独 立性、公司透明度等六大类指标。然后根据公司自查 报告中的回答进行打分(问题及答案根据相关文献统 一调整为描述治理较好的正面回答,并按 0和1打分, 得分越高治理情况越好)。最后,将公司总得分减去行 业内所有上市公司均实施了该项治理活动的得分,其 原因是自主性治理的定义为超越了已有的合规水平 的治理,是建立在自愿基础上的治理行为,而行业内 全部实施的治理活动可视为行业规定。最终得到至少 被一家上市公司实施但并不是10 0%实施的 56 个具体 的自主性治理指数(见附表1)。 模型中还加入了一些常用的控制变量。三聚氰胺 事件影响的是食品、饮料类商品的管制变化,如果行 业内公司食品、饮料类主营业务占比越大,受到的影 响将越大,因此我们参考Blacconiere 和Patten等[7]、 肖华等[8]控制主营业务成分(MainB),用公司食品、饮 料行业营业收入占总营业收入的百分比表示;规模的 大小跟公司的抗风险能力相关,规模越大,公司所受 到事件的负面影响越小,因此我们加入 Size 表示公司 规模,取总资产的对数表示; 资产负债率(Debt) 反映 了公司的资本运作情况,对事件中股价的波动也会有 一定的影响,为负债比上总资产。此外,我们还控制 公司的产权性质(Soe),如公司最终控制人是政府及相 关部门则取1,否则为 0。 (三) 描述性统计 主要变量的描述性统计如表1,除 CAR(-1,1)的均 值为正外,其余被解释变量CAR 的均值和中值均为 负值,并且从CAR(−1,1)、CAR(−3,3)、CAR(−5, 5)均值和中值依次变小,而 CAR(0,17)、CAR(0,19) 、 CAR(0,21)均值和中值依次变大。自主性治理的打分 中值为 44,均值为 42.83;强制性治理的中值为5.875, 均值为 6.995。 1虽然之前三鹿“毒奶粉”事件也使“三聚氰胺”被一些媒体关注, 但没有引起足够社会影响,而《新闻联播》播出之后,三聚氰胺事 件从三鹿奶粉的个别问题发展成全国性食品安全问题,引起社会强 烈反响甚至造成一定程度的社会恐慌。 Copyright © 2013 Hanspub 16  强制性治理、自主性治理与三聚氰胺事件股价波动 Copyright © 2013 Hanspub 17 Table 1. Descriptive statistics of main variables 表1. 主要变量的描述性统计 被解释变量 CAR (−1,1) CAR (−3,3) CAR (−5,5) CAR (0,17) CAR (0,19) CAR (0,21) 均值 0.005 −0.034 −0.050 −0.066 −0.048 −0.021 中值 −0.002 −0.033 −0.056 −0.082 −0.041 −0.014 标准差 0.047 0.048 0.083 0.143 0.149 0.155 解释变量 Size Debt MainB Soe VG MG 均值 21.225 0.463 0.828 0.569 42.830 6.995 中值 21.020 0.458 1.000 1.000 44.000 5.875 标准差 0.851 0.189 0.381 0.500 7.094 3.509 4. 实证结果与分析 (一) 三聚氰胺事件股价波动 我们把 47家样本公司作为一个行业组合,对比 受事件直接影响的伊利股份和受间接影响行业组合 的平均累积超常收益率变化。我们观察2008 年9月1 日至 12月31 日,(−10,70)个工作日的CAR 变化。 由图 1可见CAR 在第1~16 天不断下跌,其中以 第0~4 天和11~13 天下跌幅度最大。其原因是受两件 事件的影响,一是事件日第 0天的国新办召开新闻发 布会;二是事件日第 11 天国务院令公布《乳品质量 安全监督管理条例》。由图可见,两个事件发生后, 很快带来了 CAR 的大幅下降,其中《乳品条例》信 息是在新闻发布会信息的基础上加强了负面信号。我 们把第 0~16天CAR 下降的时间段定义为市场对事件 的“反应期”,即市场对事件的反应过程;行业组合 CAR 曲线在第17~23 天内逐渐回升,第23 天达到这 次上升的最高点,我们把这段时间定义为市场对事件 的“恢复期”,即市场已经消化了事件带来的负面影 响,股价恢复正常。在(−10,70)个工作日内行业组合 负面市场反应的CAR 均值为−0.0183,经 t值检验显 著非 0(t 值为−6.438,1%程度上显著);而在(0,23) 个工作日内行业组合市场负面反应更大,CAR均值为 −0.0454,经t值检验显著非 0(t 值为−7.457,1%程度 上显著),说明三聚氰胺事件之后,食品饮料行业出现 了负面的市场反应,证实了假设1。 Figure 1. Cumulative abnormal return of the Yili and the industry portfolio 图1. 伊利股份和行业组合的累积超常收益率 有意思的是,相近的时间也发生了一些与三聚氰胺事 件相关的事情,从2008 年11 月2日到6日,国内各 城市陆续检出含三聚氰胺超标鸡蛋。 (二) 强制性治理、自主性治理的股 价波动 我们把样本按强制性治理和自主性治理水平分 组,从而更好地观察不同的强制性治理和自主性治理 公司的股价波动情况。强制性治理和自主性治理按中 位数划分为两组,强制性治理中位数以上为MGH 组, 以下为 MGL 组;自主性治理中位数以上为VGH 组, 中位数以下VGL 组。 图2、图 3中是自主性治理和强制性治理分组的 CAR(0,23)的表现,整体来看,事件之后 CAR都有所 下降,其中 11 日的《乳品条例》公布以后 CAR出现 二次下跌,一直到第17 天CAR 开始出现上升趋势, 与图 1一致。图2中VGH 组的CAR 在反应期和恢复 期基于全部都大于 VGL 组的CAR,表明事件之后自 主性治理好的公司不管在反应期还是恢复期市场反 应都相对较好,与假设 2一致。图3中,MGH 和MGL 组的 CAR 在反应期前期差异并不明显,而在后期 事件之后,行业 CAR 还有几次小幅度的下跌, 其中以 2008 年11 月5日第 31 天开始的下跌幅度稍 大些,最大达到了三聚氰胺事件最大波动幅度的 38.5%,波动持续了 7天左右。我们查阅了相关时事,  强制性治理、自主性治理与三聚氰胺事件股价波动 MGL 组的 CAR却大于 MGH组的 CAR,更为明显的 是,在恢复期,MGL 组的市场消化能力高于MGH 组, 市场反应更好。 (三) 回归检验 我们按模型(1)进行回归,结果如表2,3,为 了 避 免异方差的影响,模型均经过加权回归处理(WLS)。 回归结果显示,VG 在“反应期”与“恢复期”与 CAR -0.1 -0.08 -0.06 -0.04 -0.02 0 0.02 0.04 0.06 1 3 5 7 9 11 13 15 17 19 21 23 VGL VGH Figure 2. Cumulative abnormal return of various voluntary gov- ernance groups 图2. 自主性治理分组 CAR 都显著正相关,表明在“事件”发生后,自主性治理 能有效降低公司股价的负面影响。进一步支持了 H3。 而且“恢复期”内 VG 的系数都比“反应期”大很多, 从一定程度上说明相对于“反应期”,自主性治理在 “恢复期”发挥的作用更大,这点在图 2中均有一定 的体现。 MG 在“反应期”不显著,但在“恢复期”却与 -0.1 -0.08 -0.06 -0.04 -0.02 0 0.02 0.04 0.06 0 2 4 6 8 10 12 14 16 18 20 22 MGL MGH Figure 3. Cumulative abnormal return of various ma ndatory gov- ernance groups 图3. 强制性治理分组 CAR Table 2. Regression results of the “stage of reaction” 表2. “反应期”回归结果 CAR (−1,1) CAR (−3,3) CAR (−5,5) CAR (−1,1) CAR (−3,3) CAR (−5,5) VG 0.00768* 0.00533*** 0.00743*** 0.00997** 0.00505** 0.00741*** (1.94) (2.97) (2.80) (2.22) (2.67) (2.84) MG −0.00382 0.000171 −0.0000337 (−1.08) (0.13) (−0.01) VG*MG −0.000285 0.0000442 0.00000553 (−0.90) (0.40) (0.03) Size 0.00959 0.0127** 0.0230*** 0.0100 0.0125** 0.0230*** (1.22) (2.62) (3.75) (1.26) (2.59) (3.75) debt 0.211*** 0.0694*** 0.189*** 0.206*** 0.0697*** 0.189*** (3.77) (3.75) (4.52) (3.70) (3.81) (4.54) MainB −0.00928 −0.00124 −0.00217 −0.00916 −0.000682 −0.00182 (−0.29) (−0.10) (−0.11) (−0.28) (−0.05) (−0.09) Soe 0.0230 −0.00674 −0.00822 0.0212 −0.00602 −0.00821 (1.53) (−1.11) (−0.62) (1.48) (−1.00) (−0.63) _cons −0.382* −0.420*** −0.700*** −0.418** −0.416*** −0.700*** (−1.94) (−3.25) (−5.10) (−2.08) (−3.20) (−5.27) R2 0.405 0.321 0.537 0.401 0.322 0.537 F 8.126 5.991 10.73 8.371 6.042 10.73 注:括号内为 t值:*p < 0.1, **p < 0.05, ***p < 0.01。 Copyright © 2013 Hanspub 18  强制性治理、自主性治理与三聚氰胺事件股价波动 Table 3. Regression results of the “stage of restoration” 表3. “恢复期”回归结果 CAR (0,17) CAR (0,19) CAR (0,21) CAR (0,17) CAR (0,19) CAR (0,21) VG 0.0202*** 0.0199*** 0.0226*** 0.0270*** 0.0272*** 0.0319*** (5.80) (5.57) (5.25) (13.01) (9.48) (7.97) MG −0.00902** −0.00974*** −0.0121*** (−2.39) (−2.83) (−5.25) VG*MG −0.000697** −0.000766** −0.000990*** (−2.19) (−2.65) (−5.06) Size 0.00832 0.00911 −0.0106 0.00861 0.00943 −0.0105 (0.85) (0.66) (−0.66) (0.84) (0.66) (−0.64) debt 0.218*** 0.202*** 0.211*** 0.205*** 0.184*** 0.193*** (4.22) (3.85) (3.50) (3.90) (3.47) (2.93) MainB 0.0326 0.0313 0.0538** 0.0370 0.0348 0.0589** (1.25) (1.38) (2.28) (1.43) (1.55) (2.48) Soe −0.0400* −0.0571** −0.0442** −0.0429** −0.0586** −0.0495** (−2.00) (−2.59) (−2.54) (−2.10) (−2.60) (−2.69) _cons −0.464** −0.437* −0.0402 −0.553*** −0.528* −0.146 (−2.68) (−1.70) (−0.15) (−2.93) (−1.93) (−0.50) R2 0.576 0.557 0.740 0.567 0.549 0.734 F 60.64 59.40 219.2 56.05 62.54 190.1 注:括号内为 t值:*p < 0.1, **p < 0.05, ***p < 0.01。 CAR显著负相关。这表明在“反应期”强制性治理并 不能显著影响公司股价,这与马连福、陈德球[17]及曹 廷求等[18]的结果类似;但在“恢复期”强制性治理好 的公司股价负面反应却越大,虽然结果与我们从图3 中得到的类似,但与我们的理论分析不太符合。 进一步按模型(2)检验 MG 对VG 与CAR 关系的 调节作用,交互变量在“反应期”中均不显著,而“恢 复期”的 VG 与CAR显著正相关,而VG*MG 均与 CAR显著负相关,表明自主性治理能显著提高公司的 市场反应,但这种作用在强制性治理较好的地区会被 削弱,相反在强制性治理较差的地区会被增强。这种 情况我们认为是在强制性治理较好的地区,由于监管 执行较好,自主性治理给公司带来的超额回报被降 低;而在强制性治理较弱的地区,监管执行较差,自 主性治理给公司带来的超额回报相对较高,自主性治 理在强制性治理较差的地区更能获得超额回报。 我们认为,强制性治理导致市场负面反应的原因 可能是:强制性治理较好的地区,市场化程度及法律 制度环境较好,监管能被有效执行,因此“事件”对 公司造成的股价负面影响更大,持续时间更长,对“事 件”的消化能力较弱;而在强制性治理较差的地区, 监管的执行容易被“软化”,“事件”对公司造成的股 价负面影响较小,持续时间更短,对“事件”的消化 能力也更强。三聚氰胺事件虽然导致监管政策从严调 整,但执行却需要依靠地方政府。一方面,地方政府 能够基于自身利益对地方司法、监管等多方面进行实 质性干预,地方上市公司作为地方经济的重要组成部 分,与地方政府存在密切的关系,其往往是当地的大 型优秀企业,对地方贡献了较多的税收、解决了较多 的就业以及创造了较多的GDP,这些均是地方政府政 绩重要来源。另一方面,各地区间存在竞争压力,政 府官员不同程度地存在“寻租”现象,地方政府及其 官员与企业之间存在一定的合谋行为[30]。实际上自 2009 年以来,各地方仍然相继报道出现了上海熊猫炼 Copyright © 2013 Hanspub 19  强制性治理、自主性治理与三聚氰胺事件股价波动 乳、陕西金桥乳粉、山东“绿赛尔”纯牛奶、辽宁“五 洲大冰棍雪糕”、河北“香蕉果园棒冰”等多起乳品 三聚氰胺超标案件,也从一定程度上反映了部分地区 监管并没有被有效执行。 Size 在与 CAR 在回归中主要表现为显著的正相 关,说明由于规模效应的存在,规模越大的公司越能 抗风险,在“事件”发生后越能降低公司股价的负面 反应。Debt与CAR 显著正相关,这与预期相反。从 股东的立场看,在全部资本利润率高于借款利息率 时,负债比例越大越好,否则反之。Debt与CAR 显 著正相关可以理解为在监管加强的预期之下,股东预 期负债越高的公司其利润率越高,且其债权人越有动 机去帮助公司,所以在此情况下负债越高,反而股东 预期越好。MainB 与CAR 显著正相关,与预期不符, 可以理解为由于所选的回归样本都不是直接受“事 件”影响的公司,反应期初期,其主营的食品类别多 少会成为乳品等的替代品。另一方面,MainB 变量也 反映了公司的非相关多元化经营情况,MainB 越大的 公司其非相关多元化越少,竞争力越强,其公司股价 负面反应也就越小。Soe 在部分回归中与 CAR显著负 相关,说明国企在事件中所受到的负面影响更大。 稳健性检验方面,首先,我们按未调整的股价直接 计算 CAR和仅调整大盘价格计算的 CAR 代替本文的 被解释变量,回归结果无实质性差异;其次,我们尝 试减少控制变量,依次去掉模型中的Size 和Debt 控 制变量,结论不变;再次,我们还用营业收入的对数计 算Size,回归结果稳健。 5. 结论 本文用事件研究法从分组对比强制性治理与自 主性治理的 CAR 和实证回归两个方面分析了2008 年 三聚氰胺事件发生之后食品、饮料行业公司的股价波 动情况。发现在行业负面消息扩散之后,食品、饮料 行业股价大幅下挫;事件的“反应期”中,自主性治 理能显著降低股价的负面反应;强制性治理影响不显 著;但在“事件”的“恢复期”,我们发现自主性治 理依然能很好地发挥作用,降低公司股价负面反应; 但强制性治理越好地区的公司由于监管执行弹性较 小,投资者预期到加强的监管将被更加有效的执行, 股价负面反应反而越大,并且强制性治理削弱了自主 性治理提升市场反应的作用。随着近年股市的大涨大 跌,我国证券方面的法制及外部监管大幅增强,强制 性治理水平会越来越高。在此背景下,公司积极主动 地实施自主性治理更为必要。 本文最大的局限是食品饮料行业可用样本太少, 在今后的研究中将扩大样本,并尝试采用面板数据对 自主性治理和强制性治理对公司行为的影响做进一 步的探讨。 参考文献 (References) [1] 李维安. 中国公司治理: 从“违规”到合规[J]. 南开管理评论, 2006, 1. [2] 李维安. 公司治理新阶段: 合规、创新与发展[J]. 南开管理评 论, 2007, 5. [3] L. T. Koh. Accountability and value enhancement roles of corpo- rate goverance. Accounting and Finance, 2007, 54: 471-517. [4] 马连福, 陈德球. 强制性治理与自主性治理问题探讨与比较 [J]. 外国经济与管理, 2008, 6: 8-15. [5] M. J. Roe. Political preconditions to separating ownership from control. SSRN Working Paper, 2000. [6] Anand. Voluntary vs. mandatory corporate governance: Towards an optimal regulatory framework. SSRN Working Papers, 2005. [7] W. Blacconiere, D. Patten. Environmental disclosure, regulatory costs, and changes in firm value. Journal of Accounting and Economics, 1994, 18: 357-377. [8] 肖华, 张国清. 公共压力与公司环境信息披露——基于“松花 江事件”的经验研究[J]. 会计研究, 2008, 5: 15-22. [9] 李维安. 公司治理教程[M]. 上海: 上海人民出版社, 2002. [10] P. Gompers, J. Ishii and A. Metrick. Corporate governance and equity price. Quarterly Journal of Economics, 2003, 118: 107- 155. [11] A. Durnev, H. Kim. To steal or not to steal: Firm attributes, legal environment and valuation. Journal of Finance, 2005, 60: 1461- 1493. [12] 白重恩, 刘俏, 陆洲, 宋敏, 张俊喜. 中国上市公司治理结构 的实证研究[J]. 经济研究, 2005, 2: 81-91. [13] 南开大学公司治理评价课题组. 中国上市公司治理指数与公 司绩效的实证分析—基于中国 1149 家上市公司的研究[J]. 管 理世界, 2006, 3: 104-113. [14] 南开大学公司治理评价课题组. 中国上市公司治理指数与治 理绩效的实证分析[J]. 管理世界, 2004, 2: 63-74. [15] 李维安. 中国投资者支付了公司治理溢价[J]. 南开管理评论, 2006, 3. [16] 王福胜, 刘仕煜. 基于联立方程模型的公司治理溢价研究 ——兼谈如何检验公司治理评价指标的有效性[J]. 南开管理 评论, 2009, (5): 151-160. [17] 马连福, 陈德球. 强制性治理、自主性治理与公司绩效——以 中国上市公司为例的研究[C]. 中国青年会计学者学术研讨 会, 2008. [18] 曹廷求, 初建学, 陈德球. 完善中国公司治理的路径选择: 自 主还是强制? 第五届公司治理国际研讨会, 2009. [19] Alves, Mendes. Corporate governance policy and company performance: The Portuguese case. Corporate Governance: An International Review, 2004, 12: 290-301. [20] Gilson, Milhaupt. Choice as regulatory reform: The case of Ja- panese corporate governance. American Journal of Comparative Law, 2005, 53: 343-377. [21] Nowak, Rott and Mahr. Relevance of disclosure of compliance with corporate governance codes—Evidence from the German Copyright © 2013 Hanspub 20  强制性治理、自主性治理与三聚氰胺事件股价波动 Copyright © 2013 Hanspub 21 stock market. SSRN Working Papers, 2006. [22] McKnight, Milonas, Travlos and Weir. The Cadbury code re- forms and corporate performance. SSRN Working Papers, 2005. [23] Chhaochharia, Laeven. Corporate governance norms and prac- tices. SSRN Working Papers, 2007. [24] Bruno, Claessens. Corporate governance and regulation: Can there be too much of a good thing? SSRN Working Papers, 2007. [25] R. La Porta, F. Lopez-de-Silanes, A. Shleifer and R. W. Vishny. Investor protection and corporate governance. Journal of Finan- cial Economics, 2000, (58): 3-27. [26] R. La Porta, F. Lopez-de-Silanes, A. Shleifer and R. W. Vishny. Investor protection and corporate valuation. Journal of Finance, 2002, (57): 1147-1170. [27] A. Shleifer and R. Vishny. A survey of corporate governance. Nobel symposium on law and finance. Journal of Finance, 1997, (7): 737-783. [28] 王鹏. 投资者保护、代理成本与公司绩效[J]. 经济研究, 2008, (2): 68-82. [29] 樊纲, 王小鲁, 朱恒鹏. 中国市场化指数——各省区市场化 相对进程 2006 年报告[M]. 经济科学出版社, 2007. [30] 肖珉. 法的建立、法的实施与权益资本成本[J]. 中国工业经 济, 2008, (3): 40-48.  强制性治理、自主性治理与三聚氰胺事件股价波动 附表 1 Table 1. Index of voluntary governance 表1. 自主性治理指数 二级指标 股东大会 1. 股东大会的召集、召开程序是否符合相关规定;2. 股东大会的通知时间、授权委托等是否符合相关规定;3. 股东大会提案审议 是否符合程序;4. 股东大会是否能够确保中小股东的话语权;5. 股东大会会议记录是否完整、保存是否安全;6. 公司是否有重大 事项绕过股东大会的情况,是否有先实施后审议的情况;7. 公司召开股东大会时,是否采取过网络投票形式,其参与程度如何;8. 公司召开股东大会时,是否发生过征集投票权的情形。 董事会 1. 董事长是否存在兼职情况;2. 董事长是否存在缺乏制约监督的情形;3. 各董事的任职资格、任免情况,特别是国有控股的上市 公司任免董事是否符合法定程序;4. 公司在选举董事、监事时是否采用了累积投票制;5. 董事与公司是否存在利益冲突;6. 董事 会的召集、召开程序是否符合相关规定;7. 董事会的通知时间、授权委托等是否符合相关规定;8. 董事会是否设立了专业委员会; 9. 董事会会议记录是否完整、保存是否安全;10. 董事会会议决议是否充分及时披露;11. 独立董事对公司重大生产经营决策、对 外投资、高管人员的提名及其薪酬与考核、内部审计等方面是否起到了监督咨询作用;12. 独立董事的是否存在 连续3次未亲自参 会的情况;13. 董事会秘书是否为公司高管人员。 监事会 1. 监事会的构成与来源,职工监事是否符合有关规定;2. 公司在选举董事、监事时是否采用了累积投票制;3. 监事会的召集、召 开程序是否符合相关规定;4. 监事会的通知时间、授权委托等是否符合相关规定;5. 监事会会议记录是否完整、保存是否安全; 6. 在日常工作中,监事会是否勤勉尽责,如何行使其监督职责。 经理层 1. 公司是否制定有《经理议事规则》或类似制度;2. 经理层特别是总经理人选的产生、招聘,是否通过竞争方式选出,是否形成 合理的选聘机制;3. 总经理是否来自控股股东单位;4. 经理层是否有任期经营目标责任制;5. 经理层是否存在“内部人控制”倾 向;6. 经理层是否建立内部问责机制;7. 公司是否建立合理的绩效评价体系,是否实施股权激励机制;8. 过去 3年是否存在董事、 监事、高管人员违规买卖本公司股票的情况;9. 公司内部管理制度是否完善和健全;10. 公司财务管理是否符合有关规定。 独立性 1. 公司是否建立防止大股东及其附属企业占用上市公司资金、侵害上市公司利益的长效机制;2. 公司董事长、经理、副经理、董 事会秘书、财务负责人等人员在股东及其关联企业中有无兼职;3. 公司是否能够自主招聘经营管理人员和职工;4. 公司发起人投 入股份公司的资产的权属是否存在资产未过户的情况;5. 公司主要生产经营场所及土地使用权情况如何,是否独立于大股东;6. 公 司的辅助生产系统和配套设施是否相对完整、独立;7. 公司商标注册与使用情况如何,工业产权、非专利技术等无形资产是否独立 于大股东;8. 公司与控股股东或其关联单位是否有资产委托经营;9. 公司对控股股东或其他关联单位是否存在某种依赖性;10. 公 司与控股股东或其控股的其他关联单位是否存在同业竞争;11. 公司与控股股东或其控股的其他关联单位是否存在关联交易序;12. 公司业务是否存在对主要交易对象即重大经营伙伴的依赖;13. 公司内部各项决策是否独立于控股股东。 透明程度 1. 公司是否按照《上市公司信息披露管理办法》建立信息披露事务管理制度;2. 公司近年来年度财务报告是否有被出具非标准无 保留意见;3. 信息披露工作保密机制是否发生泄漏事件或发现内幕交易行为;4. 公司近年来是否接受过监管部门的现场检查,或 其他因信息披露不规范而被处理的情形,如存在信息披露不规范、不充分等情况;5. 公司是否存在因信息披露问题被交易所实施批 评、谴责等惩戒措施;6. 公司是否积极开展投资者关系管理工作,是否制定投资者关系管理工作制度,具体措施有哪些。 Copyright © 2013 Hanspub 22 |