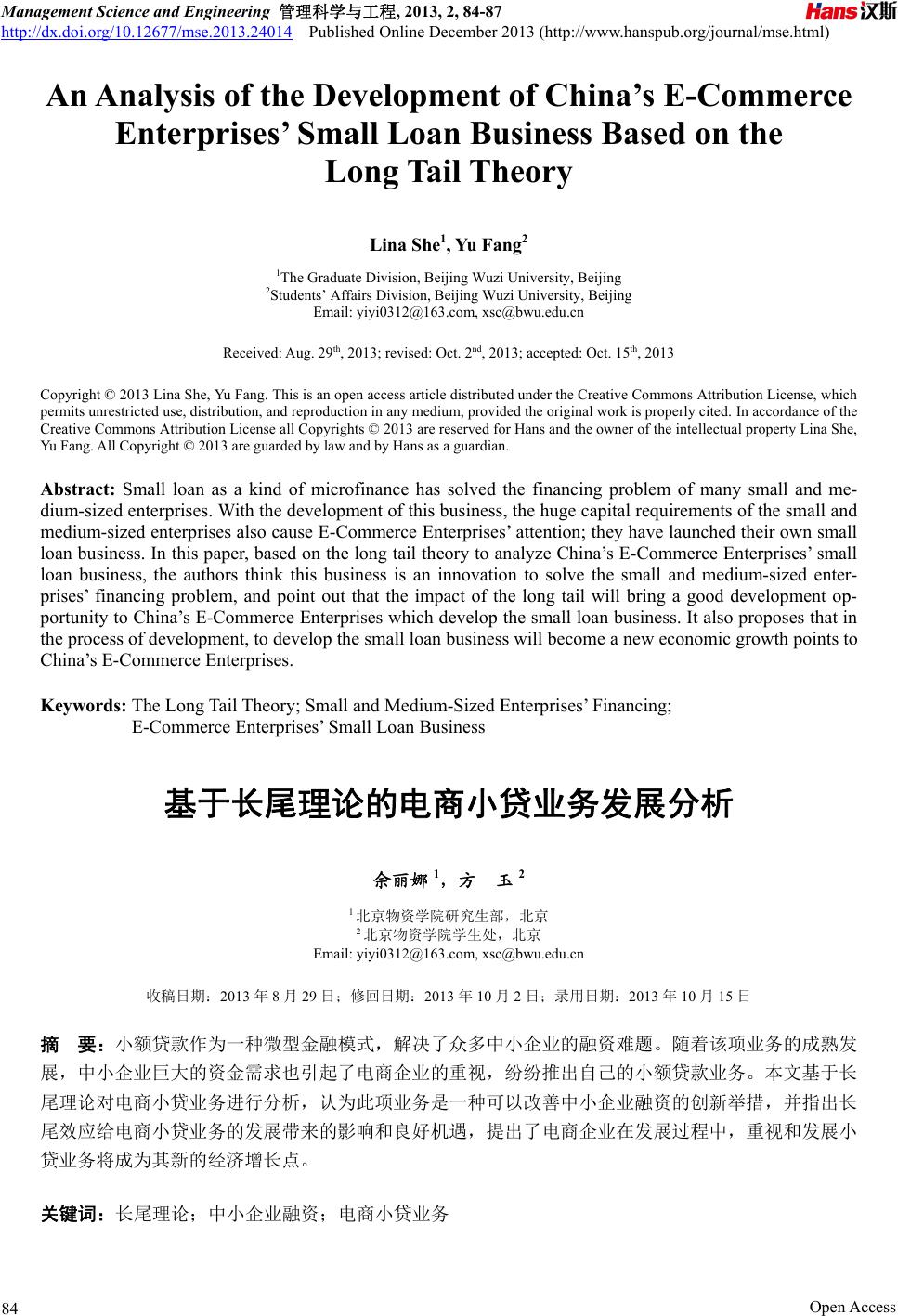

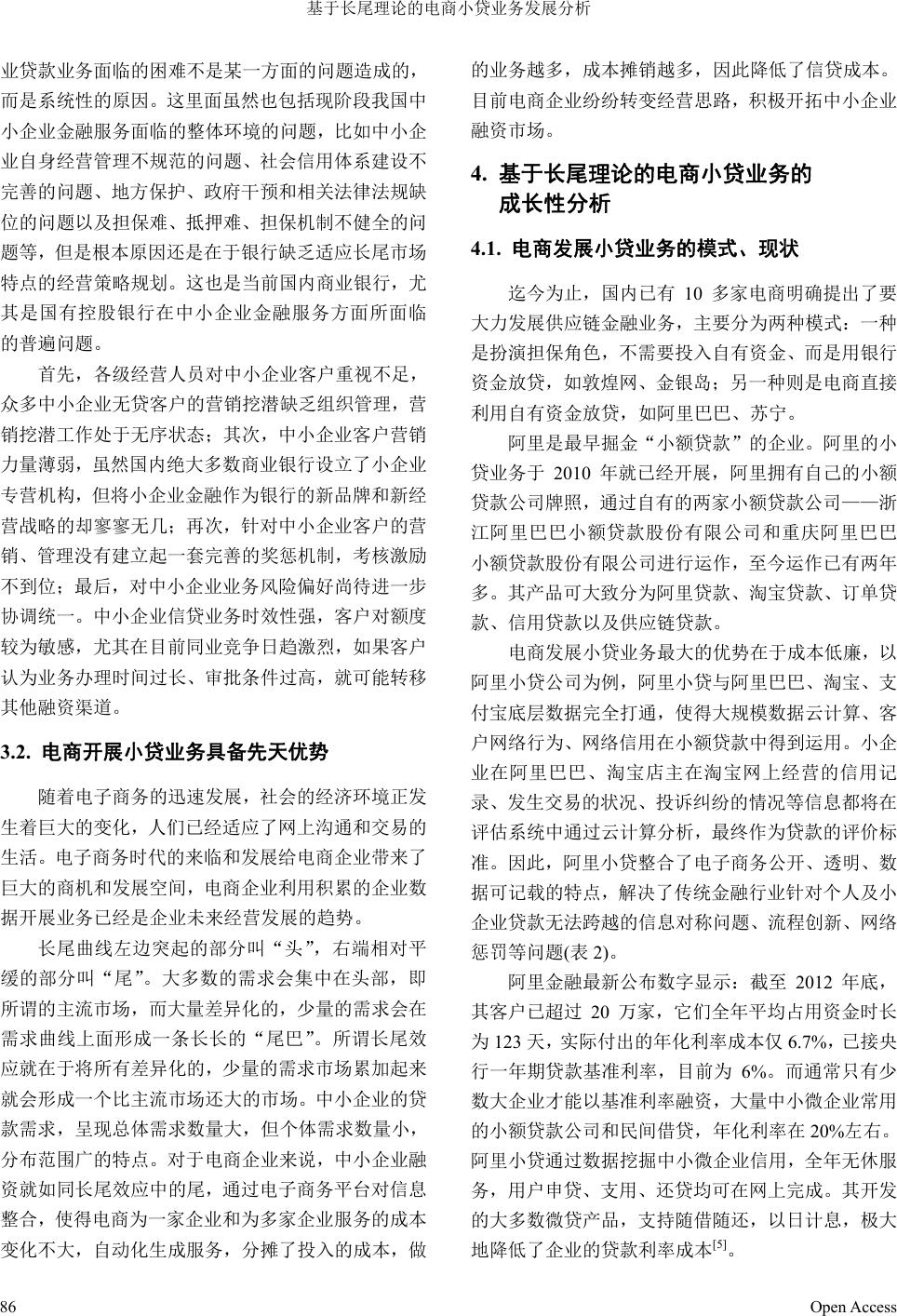

Management Science and Engineering 管理科学与工程, 2013, 2, 84-87 http://dx.doi.org/10.12677/mse.2013.24014 Published Online December 2013 (http://www.hanspub.org/journal/mse.html) An Analysis of the Development of China’s E-Commerce Enterprises’ Small Loan Business Based on the Long Tail Theory Lina She1, Yu Fang2 1The Graduate Division, Beijing Wuzi University, Beijing 2Students’ Affairs Division, Beijing Wuzi University, Beijing Email: yiyi0312@163.com, xsc@bwu.edu.cn Receiv ed: Aug . 29th, 2013; revised: Oct. 2nd, 2013; accepted: Oct. 15th, 2013 Copyright © 2013 Lina She, Yu Fang. This is an open access article distributed under the Creative Commons Attribution License, which permits unrestricted use, distribution, and reproduction in any medium, provided the original work is properly cited. In accordance of the Creative Commons Attribution License all Copyrights © 2013 are reserved for Hans and the owner of the intellectual property Lina She, Yu Fang. All Copyright © 2013 are guarded by law and by Hans as a guardian. Abstract: Small loan as a kind of microfinance has solved the financing problem of many small and me- dium-sized enterprises. With the development of this business, the huge capital requirements of the small and medium-sized enterprises also cause E-Commerce Enterprises’ attention; they have launched their own small loan business. In this paper, based on the long tail theory to analyze China’s E-Commerce Enterprises’ small loan business, the authors think this business is an innovation to solve the small and medium-sized enter- prises’ financing problem, and point out that the impact of the long tail will bring a good development op- portunity to China’s E-Commerce Enterprises which develop the small loan business. It also proposes that in the process of development, to dev elop the small lo an busin ess will become a n ew economic gro wth poin ts to China’s E-Commerce Enterprises. Keywords: The Long Tail Theory; Small and Medium-Sized Enterprises’ Financing; E-Commerce Enterprises’ Small Loan Business 基于长尾理论的电商小贷业务发展分析 佘丽娜 1,方 玉2 1北京物资学院研究生部,北京 2北京物资学院学生处,北京 Email: yiyi0312@163.com, xsc@bwu.edu.cn 收稿日期:2013 年8月29 日;修回日期:2013 年10 月2日;录用日期:2013 年10 月15 日 摘 要:小额贷款作为一种微型金融模式,解决了众多中小企业的融资难题。随着该项业务的成熟发 展,中小企业巨大的资金需求也引起了电商企业的重视,纷纷推出自己的小额贷款业务。本文基于长 尾理论对电商小贷业务进行分析,认为此项业务是一种可以改善中小企业融资的创新举措,并指出长 尾效应给电商小贷业务的发展带来的影响和良好机遇,提出了电商企业在发展过程中,重视和发展小 贷业务将成为其新的经济增长点。 关键词:长尾理论;中小企业融资;电商小贷业务 Open Access 84  基于长尾理论的电商小贷业务发展分析 Open Access 85 1. 引言 中小企业在国民经济中处于重要地位,正逐步发 展成为社会生产力的生力军。然而融资难正成为近年 来制约我国中小企业发展的主要瓶颈。 企业融资渠道主要有两种:一是向银行申请贷款 的间接融资;二是发行企业债券或股票的直接融资。 鉴于金融风险和股票发行条件所限,中小企业发行债 券和股票都很困难,所以融资渠道主要是来自银行系 统贷款。而中小企业规模小,收益不稳定,抗风险能 力差,缺乏合格抵押担保品,这在很大程度上影响了 银行对中小企业的贷款支持力度,导致中小企业在获 取抵押、担保贷款方面成功率极低[1]。 伴随着互联网的快速发展,电子商务在中小企业 商务贸易中的地位显著提高,电子商务信用也在商业 体系中起着越来越不可或缺的作用,并逐步被看作中 小企业融资的参考标准之一。正是看到了此种变化和 中小企业融资市场的特点,阿里巴巴等众多电商企业 利用手中掌握的融合了客户信用的大量交易数据,以 低成本挖掘中小企业融资的“长尾需求”,纷纷推出 小额贷款业务。电商小贷业务不仅在一定程度上破解 了中小企业融资难的困境,成为企业融资新渠道,更 为电商企业找到了新的经济增长点[2]。 2. 长尾理论在企业融资领域的应用 长尾(英译:The Long Tail)理论,或译为长尾效应, 是指那些原来不受到重视的销量小但种类多的产品 或服务由于总量巨大,累积起来的总收益超过主流产 品的现象。长尾效应的根本就是要强调“小利润大市 场”,也就是要赚很少的钱,但是要赚很多人的钱。 当将市场细分到很细很小的时候,就会发现这些细小 市场的累计会带来明显的长尾效应。 以企业融资需求为例,传统银行业多遵循“二八 定律”:认为 20%的大企业客户贡献了 80%的利息收 入,因此坚持以优质大型企业和大项目为主要放贷服 务对象,而对中小企业客户贷款需求长期忽视(表1)。 为了抢夺大企业客户,银行间甚至不惜采取恶性 竞争,但竞争的结果是所谓的“大客户”正变得越来 越名不副实,净息差不断缩水,甚至有时为维护客户 关系而倒贴成本。如今,“长尾理论”正在打破这一 定律:数量庞大的中小企业贷款需求正成为不容忽视 的“长尾需求”[3]。 如图 1所示,将企业依数量规模高低排列于坐标 系中,横轴为企业数量,纵轴为企业规模,可绘出一 条长尾曲线。位于曲线头部的是融资需求较大的少数 大型企业,也是“二八定律”中创造 80%利润的核心 客户,在曲线长尾部分则是融资需求较小的众多中小 企业。且将长尾部分的融资需求规模加总,甚至可与 主体融资需求相抗衡[4]。 其中蕴含的数学公式:庞大的企业数量 × 单个 企业融资需求量 = 巨大融资需求,这就是典型的长 尾现象。 3. 长尾理论下银行与电商发展小贷业务的 比较 3.1. 传统商业银行缺乏适应长尾市场特点的 经营策略规划 中小微企业客户户数众多、客户分散、融资需求 总量很大,这些都符合长尾理论的特征。但其 83%的 融资是通过民间借贷来实现的,通过银行融资的部分 尚不足 20%。一般认为,由于国内个人的信用体系没 有完全建立起来,商业银行在推行小微企业贷款等服 务,一方面风险较大,另一方面成本较高。 基于长尾理论的视角,商业银行当前开展中小企 Table 1. The comparison of the long tail theory and the Pareto principle 表1. 长尾理论与二八定律的比较 比较项目 市场导向市场目标 客户服务 战略手段 企业目标 长尾理论 需求方规 模经济 追求“长尾”个性化需 求 差异化战 略 另辟蹊径 创新者 二八定律 供给方规 模经济 关注“头部”大众化需 求 标准化服 务 主流市场 领航人 大企业融 资需求 主 体 长尾 众多中小微企业 融资需求 Figure 1. Curve: corporate finance based on the long tail theory 图1. 长尾理论下的企业融资示意图  基于长尾理论的电商小贷业务发展分析 业贷款业务面临的困难不是某一方面的问题造成的, 而是系统性的原因。这里面虽然也包括现阶段我国中 小企业金融服务面临的整体环境的问题,比如中小企 业自身经营管理不规范的问题、社会信用体系建设不 完善的问题、地方保护、政府干预和相关法律法规缺 位的问题以及担保难、抵押难、担保机制不健全的问 题等,但是根本原因还是在于银行缺乏适应长尾市场 特点的经营策略规划。这也是当前国内商业银行,尤 其是国有控股银行在中小企业金融服务方面所面临 的普遍问题。 首先,各级经营人员对中小企业客户重视不足, 众多中小企业无贷客户的营销挖潜缺乏组织管理,营 销挖潜工作处于无序状态;其次,中小企业客户营销 力量薄弱,虽然国内绝大多数商业银行设立了小企业 专营机构,但将小企业金融作为银行的新品牌和新经 营战略的却寥寥无几;再次,针对中小企业客户的营 销、管理没有建立起一套完善的奖惩机制,考核激励 不到位;最后,对中小企业业务风险偏好尚待进一步 协调统一。中小企业信贷业务时效性强,客户对额度 较为敏感,尤其在目前同业竞争日趋激烈,如果客户 认为业务办理时间过长、审批条件过高,就可能转移 其他融资渠道。 3.2. 电商开展小贷业务具备先天优势 随着电子商务的迅速发展,社会的经济环境正发 生着巨大的变化,人们已经适应了网上沟通和交易的 生活。电子商务时代的来临和发展给电商企业带来了 巨大的商机和发展空间,电商企业利用积累的企业数 据开展业务已经是企业未来经营发展的趋势。 长尾曲线左边突起的部分叫“头”,右端相对平 缓的部分叫“尾”。大多数的需求会集中在头部,即 所谓的主流市场,而大量差异化的,少量的需求会在 需求曲线上面形成一条长长的“尾巴”。所谓长尾效 应就在于将所有差异化的,少量的需求市场累加起来 就会形成一个比主流市场还大的市场。中小企业的贷 款需求,呈现总体需求数量大,但个体需求数量小, 分布范围广的特点。对于电商企业来说,中小企业融 资就如同长尾效应中的尾,通过电子商务平台对信息 整合,使得电商为一家企业和为多家企业服务的成本 变化不大,自动化生成服务,分摊了投入的成本,做 的业务越多,成本摊销越多,因此降低了信贷成本。 目前电商企业纷纷转变经营思路,积极开拓中小企业 融资市场。 4. 基于长尾理论的电商小贷业务的 成长性分析 4.1. 电商发展小贷业务的模式、现状 迄今为止,国内已有10 多家电商明确提出了要 大力发展供应链金融业务,主要分为两种模式:一种 是扮演担保角色,不需要投入自有资金、而是用银行 资金放贷,如敦煌网、金银岛;另一种则是电商直接 利用自有资金放贷,如阿里巴巴、苏宁。 阿里是最早掘金“小额贷款”的企业。阿里的小 贷业务于 2010 年就已经开展,阿里拥有自己的小额 贷款公司牌照,通过自有的两家小额贷款公司——浙 江阿里巴巴小额贷款股份有限公司和重庆阿里巴巴 小额贷款股份有限公司进行运作,至今运作已有两年 多。其产品可大致分为阿里贷款、淘宝贷款、订单贷 款、信用贷款以及供应链贷款。 电商发展小贷业务最大的优势在于成本低廉,以 阿里小贷公司为例,阿里小贷与阿里巴巴、淘宝、支 付宝底层数据完全打通,使得大规模数据云计算、客 户网络行为、网络信用在小额贷款中得到运用。小企 业在阿里巴巴、淘宝店主在淘宝网上经营的信用记 录、发生交易的状况、投诉纠纷的情况等信息都将在 评估系统中通过云计算分析,最终作为贷款的评价标 准。因此,阿里小贷整合了电子商务公开、透明、数 据可记载的特点,解决了传统金融行业针对个人及小 企业贷款无法跨越的信息对称问题、流程创新、网络 惩罚等问题(表2)。 阿里金融最新公布数字显示:截至2012 年底, 其客户已超过 20 万家,它们全年平均占用资金时长 为123 天,实际付出的年化利率成本仅 6.7%,已接央 行一年期贷款基准利率,目前为 6%。而通常只有少 数大企业才能以基准利率融资,大量中小微企业常用 的小额贷款公司和民间借贷,年化利率在20%左右。 阿里小贷通过数据挖掘中小微企业信用,全年无休服 务,用户申贷、支用、还贷均可在网上完成。其开发 的大多数微贷产品,支持随借随还,以日计息,极大 地降低了企业的贷款利率成本[5]。 Open Access 86  基于长尾理论的电商小贷业务发展分析 Open Access 87 Table 2. The comparison of the electricity small business loan model 表2. 电商发展小贷业务的模式比较 电商小贷 业务模式 电商代表 特征 优势 劣势 扮演担保 角色 敦煌网 金银岛 电商将平 台数据转 化为银行 可以认可 的信用额 度,银行依 此独立审 批发放贷 款 有利于回避 政策和资金 风险,银行 能提供更高 额度、更长 授信;电商 的信用数据 还能被银行 征信体系认 可并使用 容易重新 陷入银行 操作死板 审批困难 的境地 自有资金 放贷 阿里巴巴 苏宁 直接积累 用户的信 用及行为 数据,自有 资金放贷 放贷灵活且 具有较强的 控制力 有政策风 险和巨大 的资金压 力且受区 域限制 Figure 2. Under the long tail of electricity small credit business development strategy map 图2. 长尾理论下的电商小贷业务发展战略图 型电商和消费者特殊的关注,而其他小额贷款公司、 民间金融服务机构也缺乏进入这个市场的优势,因此 某种程度上电商开展小贷业务可以独享一定的市场 空间[7]。 4.2. 长尾效应下的电商小贷业务未来发展前景 近年来,我国进一步深化金融改革开放,小额贷 款公司是中国经济发展与金融改革的产物。中小企业 融资难、融资贵等问题仍然突出。从信用控制、风险 控制的低成本分析,类似于阿里小贷公司、苏宁小贷 公司这样的供应体系,非常适应中国特色经济,是未 来发展有前景的一种金融模式。以阿里小贷为例,其 数据车间不断追求金融产品的成长性,不断调整数据 模型,以达到三个目的:降低授信风险,提高放贷效 率,提升客户体验(图2)。 5. 结论 互联网的快速发展为电商企业提供了温床,发展 小贷业务既可以满足平台商家的资金需求,将商家捆 绑在自己的电商平台上,又可以吸引更多的商家,带 动其他业务的发展,金融服务将成为电商的核心竞争 力之一。在这里,传统的二八定律已经不再适应,长 尾效应给电商带来了良好的发展机遇,重视和发展类 似小贷业务这类的长尾产品将是电商考虑的新的经 济增长方式。 从长尾理论来看,其统计的是总量,并非利润, 成本是其中最关键的因素。不同于传统商业银行的拿 大单,电商小贷业务应该把注意力放在把蛋糕做大, 利用自身优势进一步降低放贷成本,通过鼓励用户尝 试,将众多可以忽略不计的零散资金需求,汇集成巨 大的商业价值,增长“长尾”尾端长度,进一步细分 市场并进行品牌化经营[6]。 参考文献 (References) [1] 冯静生 (2009) 供应链金融: 优势与风险. 上海市经济管理 干部学院学报 , 7, 53-57. [2] 谭寒冰 (2012) 浅谈中小企业的融资新模式-供应链融资. 河 北企业 , 2, 50. [3] 徐剑, 黄秋月 (2007) “二八定律”在图书馆管理中的应用. 中国图书馆学报 , 5, 106-108. 一般说来,电商开展小贷业务的市场空间与其自 身主营业务的市场空间是重合的,或者依附于主营业 务。无论是大量网上购物消费者,还是电商平台上的 厂家和供应商,对小额贷款的需求有目共睹。 [4] 樊剑修 (2007) “二八”和“长尾”—“黑猫”与“白猫”. 广 告人 , 2, 45. [5] 闰俊宏, 许祥秦 (2007) 基于供应链金融的中小企业融资模 式分析. 上海金融 , 2, 14-16. [6] 刘艳苏, 桂秀梅 (2009) 二八定律与长尾理论在现代图书馆 的共生应用. 现代情报 , 8, 40-42. 从电商自身角度看,提供小额贷款服务有两个目 的,一是加强电商平台优势,为上下游客户提供良好 的金融服务,二是将其发展成为拓展客户或市场价值 一种增值服务。在现实背景下,银行普遍缺少对小 [7] 潘意志 (2012) 阿里小贷模式的内涵、优势及存在问题探析. 金融发展研究 , 3, 30-33. 的 |