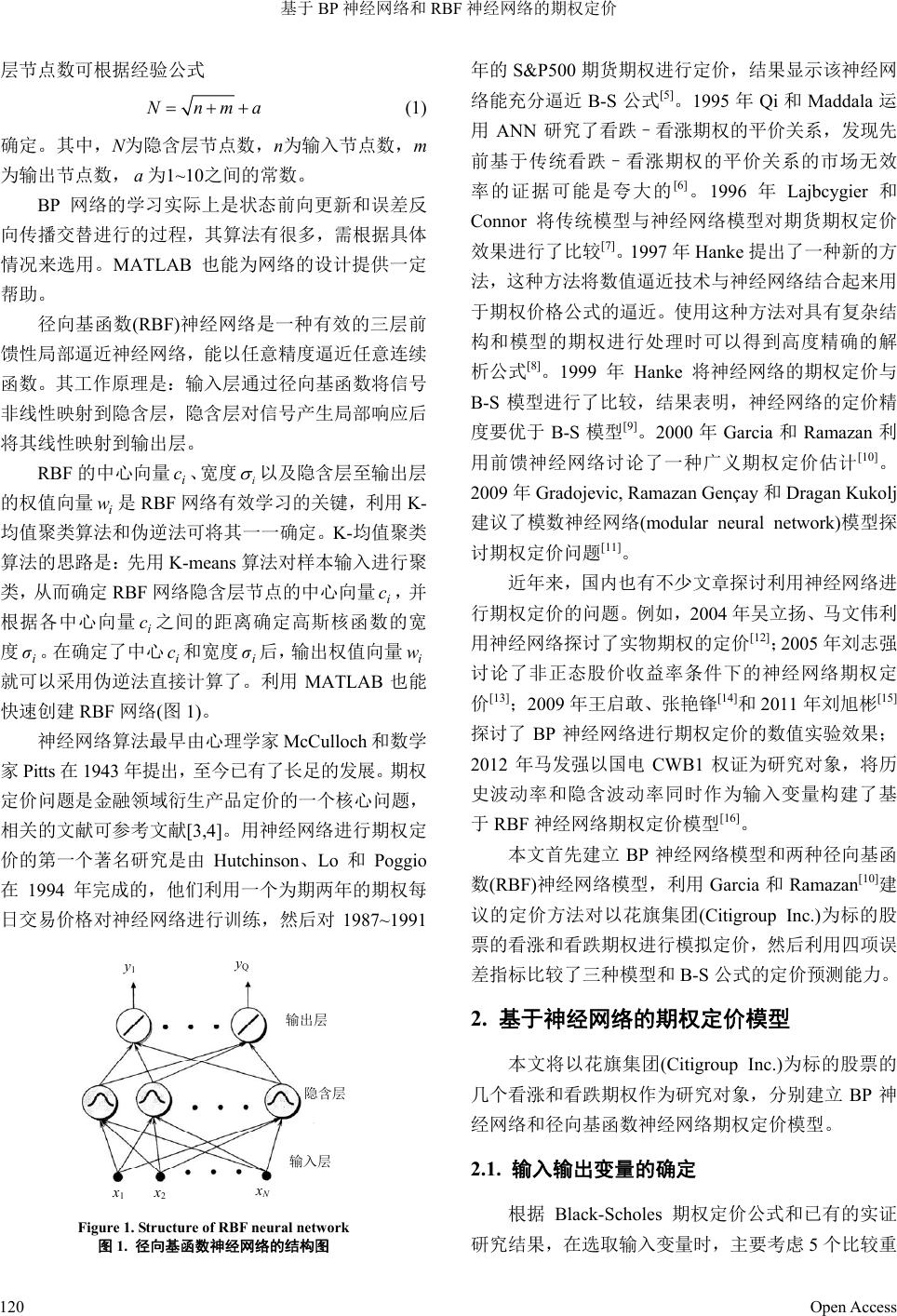

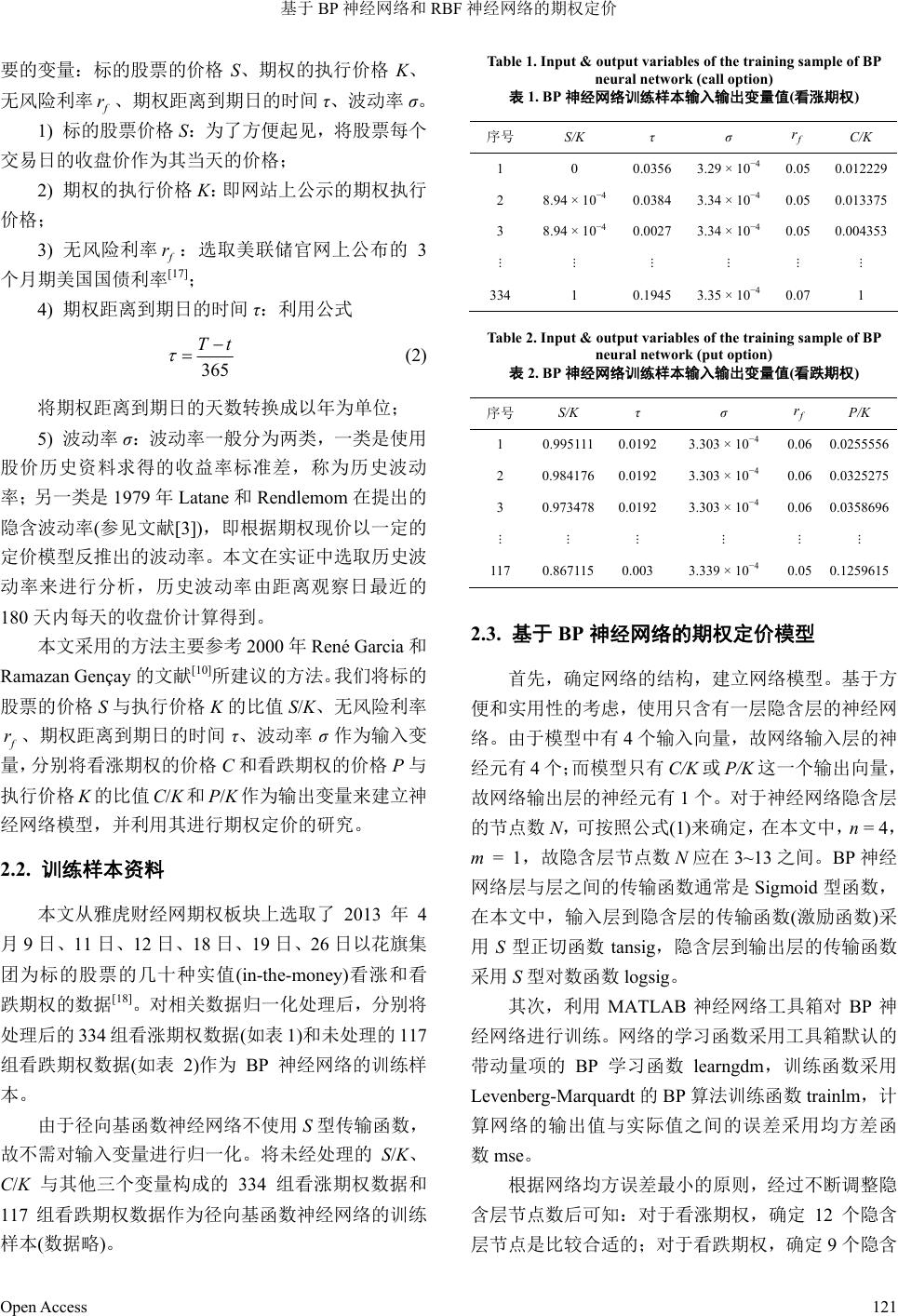

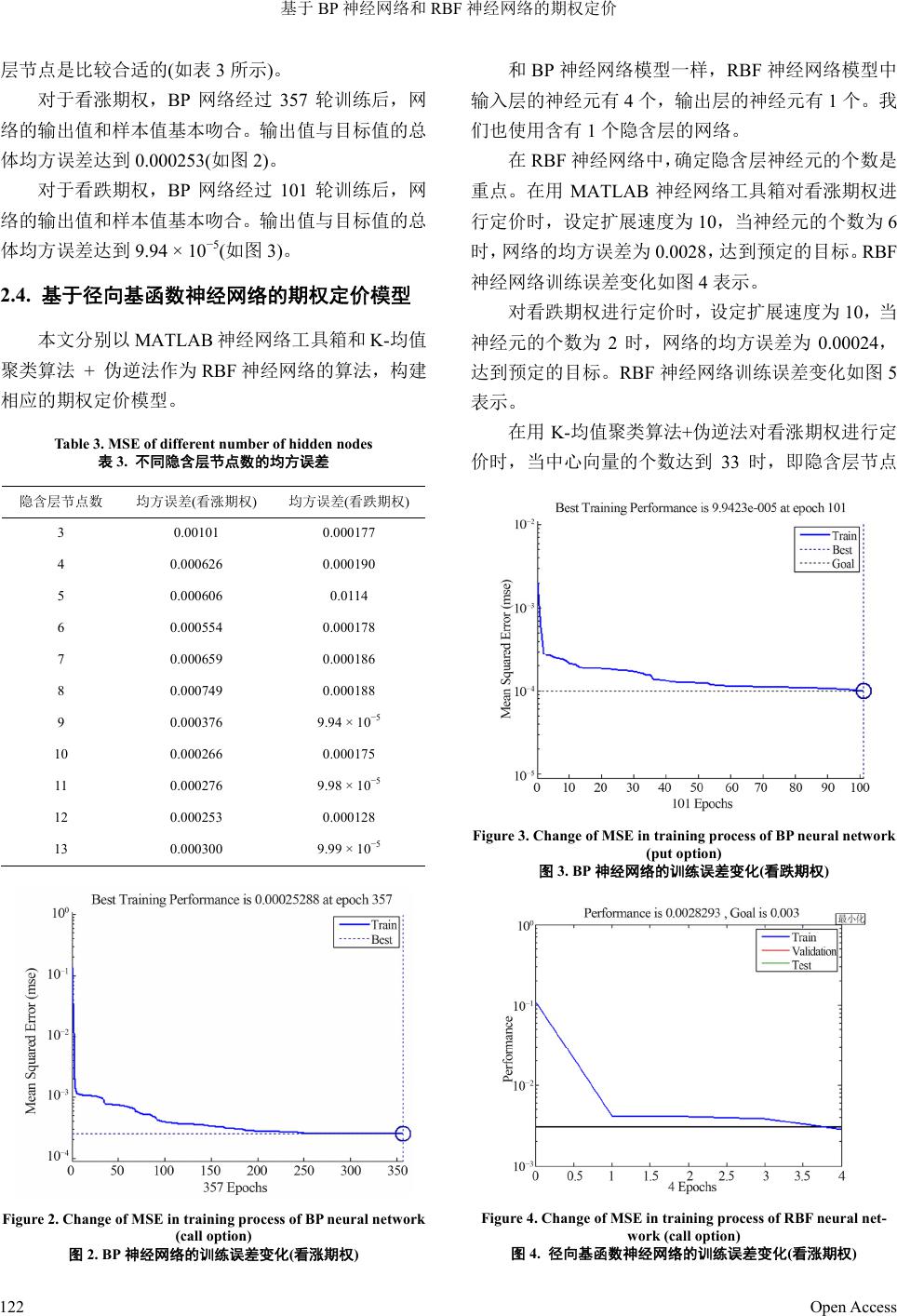

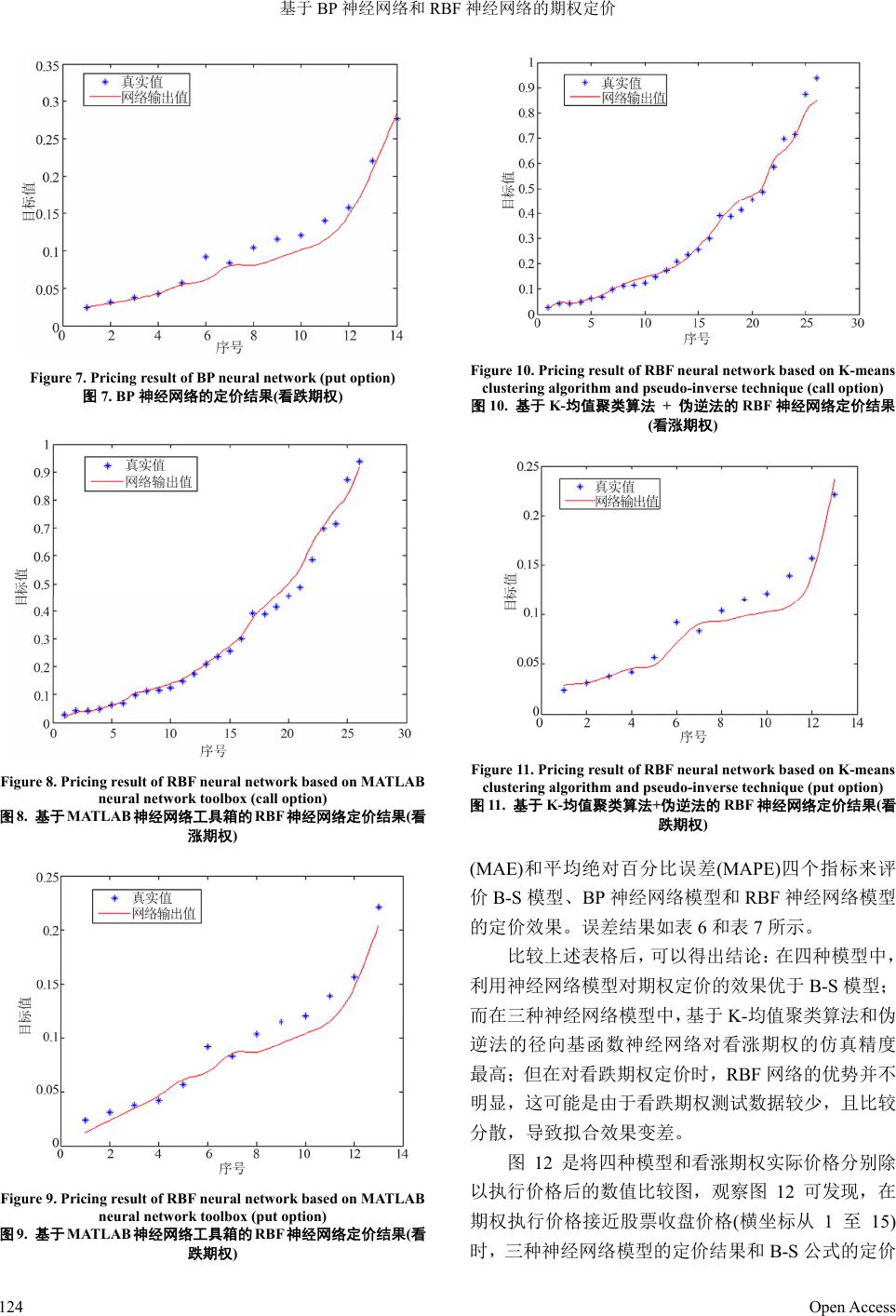

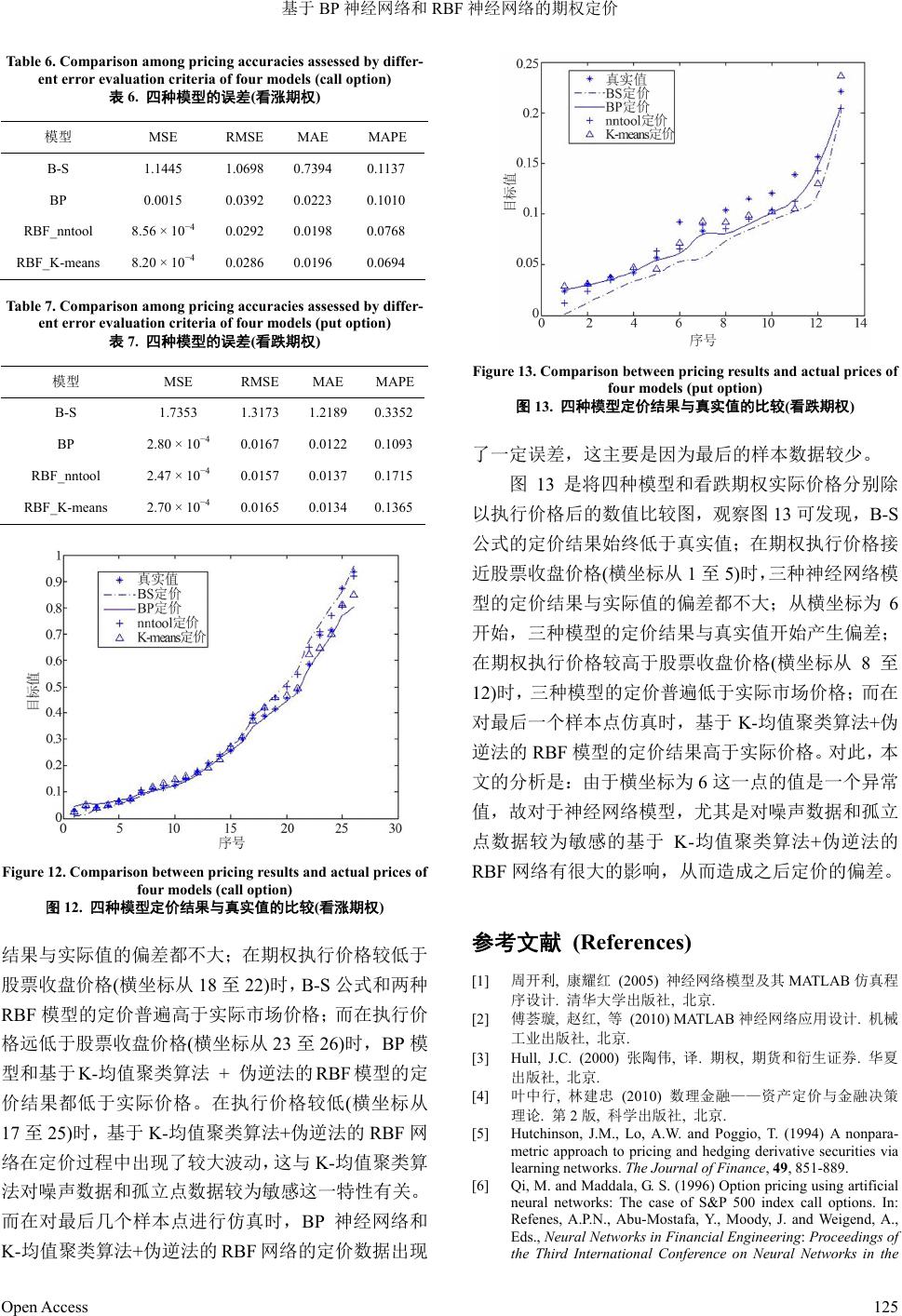

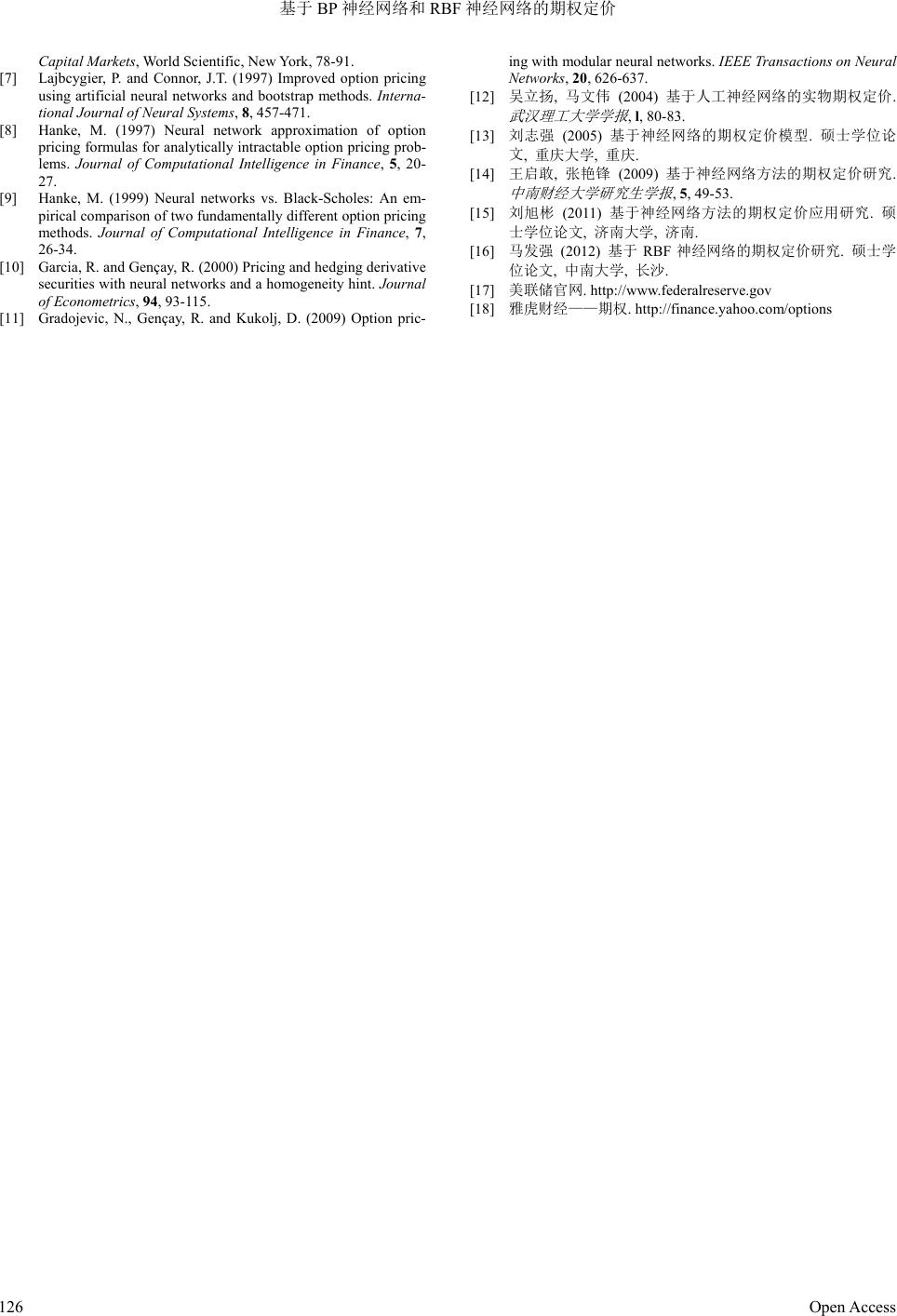

Statistical and Application 统计学与应用, 2013, 2, 119-126 http://dx.doi.org/10.12677/sa.2013.24018 Published Online December 2013 (http://www.hanspub.org/journal/sa.html) Option Pricing with BP Neural Network and RBF Neural Network* Yi Zhang, Jianzhong Lin, Jianhui Shang Department of Mathematics, Shanghai Jiao Tong University, Shanghai Email: zhangyi7738@sjtu.edu.cn, jzlin@sjtu.edu.cn, jhshang@sjtu.edu.cn Received: Nov. 5th, 2013; revised: Dec. 4th, 2013; accepted: Dec. 19th, 2013 Copyright © 2013 Yi Zhang et al. This is an open access article distributed under the Creative Commons Attribution License, which permits unrestricted use, distribution, and reproduction in any medium, provided the original work is properly cited. In accordance of the Creative Commons Attribution License all Copyrights © 2013 are reserved for Hans and the owner of the intellectual property Yi Zhang et al. All Copyright © 2013 are guarded by law and by Hans as a guardian. Abstract: A BP neural network model and two radial basis function (RBF) neural network models are estab- lished to price the call and put options whose underlying stock is the Citigroup (Citigroup Inc.), and the pre- dictive abilities of the three models with those of the B-S formula by four error evaluation criteria are com- pared. Our results demonstrate that the neural network models are better than the B-S option pricing model, while the predictive accuracy of the RBF network based on the K-means clustering algorithm and the pseudo- inverse technique is the highest in pricing the call options. Keywords: Option Pricing; B-S Model; BP Neural Networks; Radial Basis Function Neural Networks 基于 BP 神经网络和 RBF 神经网络的期权定价* 张 轶,林建忠,尚建辉 上海交通大学数学系,上海 Email: zhangyi7738@sjtu.edu.cn, jzlin@sjtu.edu.cn, jhshang@sjtu.edu.cn 收稿日期:2013 年11 月5日;修回日期:2013 年12 月4日;录用日期:2013 年12月19 日 摘 要:建立 BP 神经网络模型和两种径向基函数(RBF)神经网络模型,对以花旗集团为标的股票的看 涨和看跌期权进行了模拟定价,并利用四项误差指标比较三种模型和 B-S 公式的定价预测能力。结果 表明,在四种模型中,神经网络模型对期权的定价结果优于 B-S 模型;而在三种神经网络模型中,基 于K-均值聚类算法和伪逆法的径向基函数神经网络对看涨期权的预测精度最高。 关键词:期权定价;B-S 模型;BP 神经网络;径向基函数神经网络 1. 引言 人工神经网络是一种模仿生物神经网络的结构 和功能的数学模型或计算模型,常用来对输入和输出 间复杂的关系进行建模,或用来探索数据的模式。一 般而言,神经网络主要由输入层、隐含层和输出层三 层神经元组成。关于神经网络详细内容可参见文献 [1,2]。 目前应用最广泛的神经网络模型之一是 BP 神经 网络,它是一种按误差逆传播算法训练的多层前馈神 经网络,其隐含层节点的激励函数使用Sigmoid 函数, 输入层和输出层节点数分别取决于训练样本输入和 输出变量的维数,隐含层数一般选用一层即可,隐含 *基金项目:本论文受上海交通大学“学生科技创新工作室”项目 资助。 Open Access 119  基于 BP 神经网络和 RBF 神经网络的期权定价 层节点数可根据经验公式 Nnma (1) 确定。其中,N为隐含层节点数,n为输入节点数,m 为输出节点数, 为1~10之间的常数。 a BP 网络的学习实际上是状态前向更新和误差反 向传播交替进行的过程,其算法有很多,需根据具体 情况来选用。MATLAB也能为网络的设计提供一定 帮助。 径向基函数(RBF)神经网络是一种有效的三层前 馈性局部逼近神经网络,能以任意精度逼近任意连续 函数。其工作原理是:输入层通过径向基函数将信号 非线性映射到隐含层,隐含层对信号产生局部响应后 将其线性映射到输出层。 RBF 的中心向量 、宽度 i ci 以及隐含层至输出层 的权值向量是 RBF 网络有效学习的关键,利用 K- 均值聚类算法和伪逆法可将其一一确定。K-均值聚类 算法的思路是:先用K-means算法对样本输入进行聚 类,从而确定 RBF 网络隐含层节点的中心向量 ,并 根据各中心向量 之间的距离确定高斯核函数的宽 度 。在确定了中心和宽度后,输出权值向量 就可以采用伪逆法直接计算了。利用 MATLAB也能 快速创建RBF 网络(图1)。 i w i c i c i σi ci σi w 神经网络算法最早由心理学家 McCulloch 和数学 家Pitts 在1943 年提出,至今已有了长足的发展。期权 定价问题是金融领域衍生产品定价的一个核心问题, 相关的文献可参考文献[3,4]。用神经网络进行期权定 价的第一个著名研究是由 Hutchinson、Lo 和Poggio 在1994 年完成的,他们利用一个为期两年的期权每 日交易价格对神经网络进行训练,然后对 1987~1991 y 1 y Q x 1 x 2 x N 输出层 隐含层 输入层 Figure 1. Structure of RBF neural network 图1. 径向基函数神经网络的结构图 年的 S&P500 期货期权进行定价,结果显示该神经网 络能充分逼近 B-S 公式[5]。1995 年Qi 和Maddala 运 用ANN 研究了看跌–看涨期权的平价关系,发现先 前基于传统看跌–看涨期权的平价关系的市场无效 率的证据可能是夸大的[6] 。1996 年Lajbcygier 和 Connor 将传统模型与神经网络模型对期货期权定价 效果进行了比较[7]。1997 年Hanke 提出了一种新的方 法,这种方法将数值逼近技术与神经网络结合起来用 于期权价格公式的逼近。使用这种方法对具有复杂结 构和模型的期权进行处理时可以得到高度精确的解 析公式[8]。1999 年Hanke将神经网络的期权定价与 B-S 模型进行了比较,结果表明,神经网络的定价精 度要优于 B-S 模型[9]。2000 年Garcia和Ramazan 利 用前馈神经网络讨论了一种广义期权定价估计[10]。 2009 年Gradojevic, Ramazan Gençay和Dragan Kukolj 建议了模数神经网络(modular neural network)模型探 讨期权定价问题[11]。 近年来,国内也有不少文章探讨利用神经网络进 行期权定价的问题。例如,2004 年吴立扬、马文伟利 用神经网络探讨了实物期权的定价[12];2005 年刘志强 讨论了非正态股价收益率条件下的神经网络期权定 价[13];2009 年王启敢、张艳锋[14]和2011 年刘旭彬[15] 探讨了 BP 神经网络进行期权定价的数值实验效果; 2012 年马发强以国电 CWB1 权证为研究对象,将历 史波动率和隐含波动率同时作为输入变量构建了基 于RBF 神经网络期权定价模型[16]。 本文首先建立 BP 神经网络模型和两种径向基函 数(RBF)神经网络模型,利用 Garcia和Ra mazan[10]建 议的定价方法对以花旗集团(Citigroup Inc.)为标的股 票的看涨和看跌期权进行模拟定价,然后利用四项误 差指标比较了三种模型和B-S 公式的定价预测能力。 2. 基于神经网络的期权定价模型 本文将以花旗集团(Citigroup Inc.)为标的股票的 几个看涨和看跌期权作为研究对象,分别建立 BP 神 经网络和径向基函数神经网络期权定价模型。 2.1. 输入输出变量的确定 根据 Black-Scholes期权定价公式和已 有的 实 证 研究结果,在选取输入变量时,主要考虑 5个比较重 Open Access 120  基于 BP 神经网络和 RBF 神经网络的期权定价 要的变量:标的股票的价格S、期权的执行价格 K、 无风险利率 f r、期权距离到期日的时间 τ、波动率 σ。 1) 标的股票价格S:为了方便起见,将股票每个 交易日的收盘价作为其当天的价格; 2) 期权的执行价格K:即网站上公示的期权执行 价格; 3) 无风险利率 f r:选取美联储官网上公布的 3 个月期美国国债利率[17]; 4) 期权距离到期日的时间 τ:利用公式 365 Tt (2) 将期权距离到期日的天数转换成以年为单位; 5) 波动率 σ:波动率一般分为两类,一类是使用 股价历史资料求得的收益率标准差,称为历史波动 率;另一类是 1979 年Latane 和Rendlemom 在提出的 隐含波动率(参见文献[3 ]),即根据期权现价以一定的 定价模型反推出的波动率。本文在实证中选取历史波 动率来进行分析,历史波动率由距离观察日最近的 180 天内每天的收盘价计算得到。 本文采用的方法主要参考2000 年René Garcia 和 Ramazan Gençay的文献[10]所建议的方法。我们将标的 股票的价格 S与执行价格 K的比值 S/K、无风险利率 f r、期权距离到期日的时间 τ、波动率σ作为输入变 量,分别将看涨期权的价格C和看跌期权的价格P与 执行价格 K的比值C/K和P/K作为输出变量来建立神 经网络模型,并利用其进行期权定价的研究。 2.2. 训练样本资料 本文从雅虎财经网期权板块上选取了 2013 年4 月9日、11 日、12 日、18 日、19 日、26 日以花旗集 团为标的股票的几十种实值(in-the-mon ey)看涨和看 跌期权的数据[18]。对相关数据归一化处理后,分别将 处理后的 334组看涨期权数据(如表1)和未处理的117 组看跌期权数据(如表 2)作为 BP 神经网络的训练样 本。 由于径向基函数神经网络不使用S型传输函数, 故不需对输入变量进行归一化。将未经处理的 S/K、 C/K与其他三个变量构成的 334 组看涨期权数据和 117 组看跌期权数据作为径向基函数神经网络的训练 样本(数据略)。 Table 1. Input & output variables of the training sample of BP neural network (call option) 表1. BP神经网络训练样本输入输出变量值(看涨期权) 序号 S/K τ σ f r C/K 1 0 0.0356 3.29 × 10−4 0.05 0.012229 2 8.94 × 10−40.0384 3.34 × 10−4 0.05 0.013375 3 8.94 × 10−40.0027 3.34 × 10−4 0.05 0.004353 ⋮ ⋮ ⋮ ⋮ ⋮ ⋮ 334 1 0.1945 3.35 × 10−4 0.07 1 Table 2. Input & output variables of the training sample of BP neural network (put option) 表2. BP神经网络训练样本输入输出变量值(看跌期权) 序号 S/K τ σ f r P/K 1 0.9951110.01923.303 × 10−4 0.060.0255556 2 0.9841760.01923.303 × 10−4 0.060.0325275 3 0.9734780.01923.303 × 10−4 0.060.0358696 ⋮ ⋮ ⋮ ⋮ ⋮ ⋮ 117 0.8671150.003 3.339 × 10−4 0.050.1259615 2.3. 基于 BP 神经网络的期权定价模型 首先,确定网络的结构,建立网络模型。基于方 便和实用性的考虑,使用只含有一层隐含层的神经网 络。由于模型中有 4个输入向量,故网络输入层的神 经元有 4个;而模型只有 C/K 或P/K 这一个输出向量, 故网络输出层的神经元有 1个。对于神经网络隐含层 的节点数N,可按照公式(1)来确定,在本文中,n = 4, m = 1,故隐含层节点数N应在 3~13 之间。BP 神经 网络层与层之间的传输函数通常是Sigmoid 型函数, 在本文中,输入层到隐含层的传输函数(激励函数)采 用S型正切函数 tansig,隐含层到输出层的传输函数 采用 S型对数函数 logsig。 其次,利用 MATLAB 神经网络工具箱对 BP 神 经网络进行训练。网络的学习函数采用工具箱默认的 带动量项的 BP 学习函数learngdm,训练函数采用 Levenberg-Marquardt 的BP 算法训练函数 trainlm,计 算网络的输出值与实际值之间的误差采用均方差函 数mse。 根据网络均方误差最小的原则,经过不断调整隐 含层节点数后可知:对于看涨期权,确定 12 个隐含 层节点是比较合适的;对于看跌期权,确定 9个隐含 Open Access 121  基于 BP 神经网络和 RBF 神经网络的期权定价 层节点是比较合适的(如表3所示)。 对于看涨期权,BP 网络经过 357 轮训练后,网 络的输出值和样本值基本吻合。输出值与目标值的总 体均方误差达到0.000253(如图 2)。 对于看跌期权,BP 网络经过 101 轮训练后,网 络的输出值和样本值基本吻合。输出值与目标值的总 体均方误差达到9.94 × 10−5(如图 3)。 2.4. 基于径向基函数神经网络的期权定价模型 本文分别以 MATLAB 神经网络工具箱和 K-均值 聚类算法 + 伪逆法作为RBF 神经网络的算法,构建 相应的期权定价模型。 Table 3. MSE of different number of hidden nodes 表3. 不同隐含层节点数的均方误差 隐含层节点数 均方误差(看涨期权) 均方误差(看跌期权) 3 0.00101 0.000177 4 0.000626 0.000190 5 0.000606 0.0114 6 0.000554 0.000178 7 0.000659 0.000186 8 0.000749 0.000188 9 0.000376 9.94 × 10−5 10 0.000266 0.000175 11 0.000276 9.98 × 10−5 12 0.000253 0.000128 13 0.000300 9.99 × 10−5 Figure 2. Change of MSE in training process of BP neural network (call option) 图2. BP神经网络的训练误差变化(看涨期权) 和 模型中 输入 经元的个数是 重点 速度为10,当 神经元的 。 K-均值聚类算法+伪逆法对看涨期权进行定 价时,当 BP 神经网络模型一样,RBF 神经网络 层的神经元有 4个,输出层的神经元有 1个。我 们也使用含有 1个隐含层的网络。 在RBF 神经网络中,确定隐含层神 。在用 MATLAB 神经网络工具箱对看涨期权进 行定价时,设定扩展速度为10,当神经元的个数为 6 时,网络的均方误差为0.0028 ,达到预定的目标。RBF 神经网络训练误差变化如图4表示。 对看跌期权进行定价时,设定扩展 个数为 2时,网络的均方误差为 0.00024, 达到预定的目标 RBF神经网络训练误差变化如图 5 表示。 在用 中心向量的个数达到 33时,即隐含层节点 Figure 3. Change of MSE in training process of BP neural netwrk 图3. BP神经网络的训练误差变化(看跌期权) o (put option) Figure 4. Change of MSE in training process of RBF neural net- 图4. 径向基函数 变化(看涨期权) work (call option) 神经网络的训练误差 Open Access 122  基于 BP 神经网络和 RBF 神经网络的期权定价 Figure 5. Change of MSE in training process of RBF neural net 图5. 径向基函数神 变化(看跌期权) 为33 时,效果最好;对看跌期权进行定价时,当 基于 模型和神经网络模型的实证 3.1. 测试样本资料 本文从雅虎财经网期权板块上选取了 2013 年5 月2 y K、C/K 与另外三个变量 构成的 3.2. 基于 BP 神经网络模型的定价 利用训练好的 BP 神经网络对看涨期权和看跌期 权定价, 3.3. 基于径向基函数神经网络模型的定价 3.3.1. 基于 MATLAB 神经网络工具箱的定价 神经 3.3.2. 基于 K-均值聚类算法 法的定价 数 神经 3.4. 结果比较和分析 为了克服单一误差评价指标的缺陷,本文选取均 方误 Table 4. Input & output variables of the testing sample of BP neu- 序号 f - work (put option) 经网络的训练误差 数 中心向量的个数达到 8时,即隐含层节点数为 8时, 效果最好。 3. B-S 分析及比较 日、3日以花旗集团为标的股票的实值(in-the- mone)看涨和看跌期权的数据[18]。对看涨期权的 S/K、 C/K 进行归一化处理,将处理后的 28 组看涨期权数据 (如表 4)和未处理的 14 组看跌期权数据(如表 5)作为 BP 神经网络的测试样本。 同时,将未经处理的 S/ 26 组看涨期权数据和 13 组看跌期权数据作为 径向基函数神经网络的测试样本(数据略)。 网络输出值与真实值的对比图如图 6和7。 利用 MATLAB 神经网络工具箱建立径向基函数 网络对看涨期权和看跌期权定价,网络输出值与 真实值的对比图如图 8和图9。 + 伪逆 利用 K-均值聚类算法和伪逆法建立径向基函 网络对看涨期权定价,网络输出值与真实值的对 比图如图10 和图 11。 差(MSE)、均方根误差(RMSE)、平均绝对误差 ral network (ca option) 表4. BP神经网络测试样本输入输出变量值(看涨期权) ll S/K τ σ r C/K 1 0 0.63.122−4 0. 01 × 10050 2 1.04−39.96 −3 0.3.11 −4 0. × 100.1373.115 × 10−4 0.05 × 10 3 0.014 0.0163.122 × 10−4 0.05 9.12 × 10−3 ⋮ ⋮ ⋮ ⋮ ⋮ ⋮ 28 1 1375 × 1005 1 able 5. Input & output variables of the testing sample of BP neu- 序号 f Tral network (put option) 表5. BP神经网络测试样本输入输出变量值(看跌期权) S/K τ σ r P/K 1 0.998 0.3.355−4 0.0. 027 × 1006 0241 2 0.986 0.027 3.355 × 10−4 0.060.0312 3 0.975 0.027 3.355 × 10−4 0.060.0376 ⋮ ⋮ ⋮ ⋮ ⋮ ⋮ 14 0.0.3.354 00. 732 104 5 × 10-.062767 Figure 6. Pricing result of BP neural network (call option) 图6. BP神经网络的定价结果(看涨期权) Open Access 123  基于 BP 神经网络和 RBF 神经网络的期权定价 Figure 7. Pricing result of BP neural network (put option) 图7. BP神经网络的定价结果(看跌期权) Figure 8. Pricing result of RBF neural network based on MATLAB 图8. 基于 MAT 定价结果(看 neural network toolbox (call option) LAB神经网络工具箱的 RBF神经网络 涨期权) Figure 9. Pricing result of RBF neural network based on MATLAB 图9. 基于 MAT 定价结果(看 neural network toolbox (put option) LAB神经网络工具箱的 RBF神经网络 跌期权) Figure 10. Pricing result of RBF neural network based on K-m 图 eans clustering algorithm and pseudo-inverse technique (call option) 10. 基于 K-均值聚类算法 + 伪逆法的 RBF 神经网络定价结果 (看涨期权) Figure 11. Pricing result of RBF neural network based on K-m 图 AE)和平均绝对百分比误差(MAPE)四个指标来评 模型中, 利用神经 涨期权实际价格分别除 以执 价 eans clustering algorithm and pseudo-inverse technique (put option) 11. 基于K-均值聚类算法+伪逆法的 RBF神经网络定价结果(看 跌期权) (M 价B-S 模型、BP 神经网络模型和 RBF 神经网络模型 的定价效果。误差结果如表6和表7所示。 比较上述表格后,可以得出结论:在四种 网络模型对期权定价的效果优于 B-S 模型; 而在三种神经网络模型中,基于 K-均值聚类算法和伪 逆法的径向基函数神经网络对看涨期权的仿真精度 最高;但在对看跌期权定价时,RBF 网络的优势并不 明显,这可能是由于看跌期权测试数据较少,且比较 分散,导致拟合效果变差。 图12 是将四种模型和看 行格后的数值比较图,观察图 12 可发现,在 期权执行价格接近股票收盘价格(横坐标从 1至15) 时,三种神经网络模型的定价结果和B-S 公式的定价 Open Access 124  基于 BP 神经网络和 RBF 神经网络的期权定价 Table 6. Comparison among pricing accuracies assessed by differ- ent error evaluation criteria of four models (call option) 表6. 四种模型的误差(看涨期权) 模型 MAPE MSE RMSE MAE B-S 1.1445 1.0698 0.7394 0.1137 BP 0.0015 0.0392 0.0223 0.1010 RBFol 8.4 R _nnto56 × 10−0.0292 0.0198 0.0768 BF_K-means 8.20 × 10−4 0.0286 0.0196 0.0694 T - 模型 E MAPE able 7. Comparison among pricing accuracies assessed by differ ent error evaluation criteria of four models (put option) 表7. 四种模型的误差(看跌期权) MSE RMSE MA B-S 1.7353 1.3173 1.2189 0.3352 BP 2.4 RBFol R 80 × 10−0.0167 0.0122 0.1093 _nnto2.47 × 10−4 0.0157 0.0137 0.1715 BF_K-means 2.70 × 10−4 0.0165 0.0134 0.1365 Figure 12. Comparison between pricing results and actual pricesf 果与实际值的偏差都不大;在期权执行价格较低于 o four models (call option) 图12. 四种模型定价结果与真实值的比较(看涨期权) 结 股票收盘价格(横坐标从18 至22)时,B-S 公式和两种 RBF 模型的定价普遍高于实际市场价格;而在执行价 格远低于股票收盘价格(横坐标从 23 至26)时,BP 模 型和基于 K-均值聚类算法 + 伪逆法的 RBF 模型的定 价结果都低于实际价格。在执行价格较低(横坐标从 17 至25)时,基于 K-均值聚类算法+伪逆法的RBF 网 络在定价过程中出现了较大波动,这与 K-均值聚类算 法对噪声数据和孤立点数据较为敏感这一特性有关。 而在对最后几个样本点进行仿真时,BP 神经网络和 K-均值聚类算法+伪逆法的 RBF 网络的定价数据出现 Figure 13. Comparison between pricing results and actual pric of 一定误差,这主要是因为最后的样本数据较少。 以执 参考文献 (References) 络模型及其 MATLAB 仿真程 es four models (put option) 图13. 四种模型定价结果与真实值的比较(看跌期权) 了 图13 是将四种模型和看跌期权实际价格分别除 行价格后的数值比较图,观察图 13可发现,B-S 公式的定价结果始终低于真实值;在期权执行价格接 近股票收盘价格(横坐标从1至5)时,三种神经网络模 型的定价结果与实际值的偏差都不大;从横坐标为 6 开始,三种模型的定价结果与真实值开始产生偏差; 在期权执行价格较高于股票收盘价格(横坐标从 8至 12)时,三种模型的定价普遍低于实际市场价格;而在 对最后一个样本点仿真时,基于K-均值聚类算法+伪 逆法的 RBF 模型的定价结果高于实际价格。对此,本 文的分析是:由于横坐标为 6这一点的值是一个异常 值,故对于神经网络模型,尤其是对噪声数据和孤立 点数据较为敏感的基于K-均值聚类算法+伪逆法的 RBF 网络有很大的影响,从而造成之后定价的偏差。 [1] 周开利, 康耀红 (2005) 神经网 序设计. 清华大学出版社, 北京. [2] 傅荟璇, 赵红, 等 (2010) MATLAB神经网络应用设计. 机械 工业出版社 北京, . [3] Hull, J.C. (2000) 张陶伟, 译. 期权, 期货和衍生证券. 华夏 出版社, 北京. [4] 叶中行, 林建忠 (2010) 数理金融——资产定价与金融决策 第, 理论. 2版 科学出版社, 北京. [5] Hutchinson, J.M., Lo, A.W. and Poggio, T. (1994) A nonpara- metric approach to pricing and hedging derivative securities via learning networks. The Journal of Finance, 49, 851-889. [6] Qi, M. and Maddala, G. S. (1996) Option pricing using artificial neural networks: The case of S&P 500 index call options. In: Refenes, A.P.N., Abu-Mostafa, Y., Moody, J. and Weigend, A., Eds., Neural Networks in Financial Engineering: Proceedings of the Third International Conference on Neural Networks in the Open Access 125  基于 BP 神经网络和 RBF 神经网络的期权定价 Open Access 126 s. Interna- tion pricing pr mparison of two fundamentally different option pricing s with neural networks and a homogeneity hint. Journal 基于人工神经网络的实物期权定价. 期权定价模型. 硕士学位论 9) 基于神经网络方法的期权定价研究. 期权定价应用研究. 硕 网络的期权定价研究. 硕士学 eralreserve.gov /options Capital Markets, World Scientific, New York, 78-91. [7] Lajbcygier, P. and Connor, J.T. (1997) Improved option pricing using artificial neural networks and bootstrap method tional Journal of Neural Systems, 8, 457-471. [8] Hanke, M. (1997) Neural network approximation of option pricing formulas for analytically intractable opob-文 lems. Journal of Computational Intelligence in Finance, 5, 20- 27. [9] Hanke, M. (1999) Neural networks vs. Black-Scholes: An em- pirical co methods. Journal of Computational Intelligence in Finance, 7, 26-34. [10] Garcia, R. and Gençay, R. (2000) Pricing and hedging derivative securitie of Econometrics, 94, 93-115. [11] Gradojevic, N., Gençay, R. and Kukolj, D. (2009) Option pric- ing with modular neural networks. IEEE Transactions on Neural Networks, 20, 626-637. [12] 吴立扬, 马文伟 (2004) 武汉理工大学学报 , l, 80-83. [13] 刘志强 (2005) 基于神经网络的 , 重庆大学, 重庆. [14] 王启敢, 张艳锋 (200 中南财经大学研究生学报 , 5, 49-53. [15] 刘旭彬 (2011) 基于神经网络方法的 士学位论文, 济南大学, 济南. [16] 马发强 (2012) 基于 RBF 神经 位论文, 中南大学, 长沙. [17] 美联储官网. http://www.fed [18] 雅虎财经——期权. http://finance.yahoo.com |