设为首页

加入收藏

期刊导航

网站地图

首页

期刊

数学与物理

地球与环境

信息通讯

经济与管理

生命科学

工程技术

医药卫生

人文社科

化学与材料

会议

合作

新闻

我们

招聘

千人智库

我要投搞

办刊

期刊菜单

●领域

●编委

●投稿须知

●最新文章

●检索

●投稿

文章导航

●Abstract

●Full-Text PDF

●Full-Text HTML

●Full-Text ePUB

●Linked References

●How to Cite this Article

Finance

金融

, 2014, 4

, 9

-

15

http://dx.doi.org/10.12677/fin.2014.41002

Published Online

January

2014 (

http://www.hanspub.org/journal/fin

.html

)

OPEN ACCESS

9

Hous ing Price Model

ing with PCA and Gray System

Xiangwu Peng

,

Liy un

Su

*

,

Yanyong

Zhao

Sch o ol of Mathematics and S tatistics

,

Chongqing University of Technology

,

Chongqi n g

Email:

*

cloudh oppi n g@163 . c om

Received

: Oct.

8

th

, 2013; revi sed: Oct. 23

rd

, 2013; accepted: Oct.

28

th

, 2013

Copyright © 201

4

Xiangwu Peng et al

.

This is an open access article distributed under the Creative Commons Attribution License

,

which pe r m its u nr e s tr icted use

,

distribution

,

and reproduction in any medium

,

provided the ori ginal work is properly cited

. In accordance

of the Creative Commons At

tribution License all Copyrights © 201

4

are reserved for Hans and the owner of the intellectual property

Xiangwu Peng et al

.

All Copyright © 201

4

are gua rded by l

a

w and by Hans as a guardian.

Abstract:

In this pa

per,

we analyze the

factors

which

affect

the

house prices from two aspects

:

housing

supply and demand. The

approach of pri

ncipal component analysis is taken to remove the linear correlation

between the factors

and to reduce the number of factors

.

Furthe rmore

,

we use the least squares method to

s

et

up

the linear regression equation between prices and affecting factors

.

At last

,

we get gray forecasting model

of factors by introducing gray prediction method

of the gr a y s yst e m the o r y

and

s

ubsti t ut

e

the predictive value

of the factor s into the

r egres sion equation

to predict the

ho u se pr ices

.

Keywords:

House Price; Principal

C

omponent

A

nalysis

;

Grey

S

ystem

T

heory; L

inear R

egression

E

quation

基于

PCA

和灰色系统的住房价格建模

彭相武

,

苏理云

*

,赵彦勇

重庆理工大学数学与统计学院,

重庆

Email:

*

cloudh oppi n g@163 . c om

收稿日期:

2013

年

10

月

8

日;修回日期:

2013

年

10

月

23

日;录用日期:

2013

年

10

月

28

日

摘

要:

本文从房屋供给和需求两个方面科学的分析影响我国房价的因素

,

运用主成分分析法去除各

影响因素间的线性相关性,同时减少了影响因素的个数;接下来利用最小二乘法确立房价与影响因素

间的线性回归方程;最后引入灰色系统理论中的灰色预测方法,建立各影响因素的灰色预测模型,并

对其进行量化分析、预测,将所得到的影响因素预测值代入到回归方程,以预测房价。

关键词:

房价;主成分分析;灰色系统理论;线性回归方程

1.

引言

近年来,住房房价的持续攀升已成为社会关注的

热点问题。住房房价的变化影响到多方面的利益,通

过对住房房价模型的建立,可以指导房地产市场的管

理和调控行为,同时也可以为消费者购房提供一些参

考。关于住房房价问题

,学术界也做了较多的研究。

国外研究现状:在

2002

年,

J ohn M

.

Clapp

等人运用

局部多项式回归、贝叶斯平滑、自回归过程等技术和

方法对未来住房房价进行了预测,并成功地捕捉到了

不可测的空间变量的影响

,

但在使用不同的数据时

,

则离我们所满意的预测结果还存在一定程度的偏

差

[1,2]

。

20

04

年,

John M

.

Clapp

重新运用局部回归技

术和大型数据库产生邻域价格指数方法研究了房屋

价格指数

[

3]

;

Okmyung Bin

则用半参数回归的方法估

*

通讯作者。

基于

PCA

和灰色系统的住房价格建模

OPEN ACCESS

10

计了房屋销售价格的函数,认为用半参数模型测量和

预测房屋销售价格更合理

[4]

;

Carlos Martins

-

Filho

和

Okmyung Bin

通过建立可加非参数模型,并运用局部

多项式技术对房价的上涨进行研究,从而规避了由自

由的非参估计量带来的收敛速率降低和维数灾难的

陷阱,并找出了影响房价上涨的重要因素

[5]

;

Bernard

Gress

则使用半参数的空间自相关模型与备选的参数

模型相比较,前者明显的提高了住房价格预测的精度

和稳定性,但从某一方面来说却又增加了估计难度

[6]

。

国内研究现状:在理论研究方面,

2003

年,

杨慎、包

宗华认为地价的上涨必然会导致房价的提高,得出了

想要控制房价就必须解决好地价、政府政策、需求、

人口等因素的结论

[7,8]

;

2005

年,时筠仑等从房地产

价值的自然增长、市场供求关系和心理预期三个方面

探讨了房价波动的构成机制和影响因素

[9]

;

2006

年,

孙怀通、张伟红则从消费需求、住房质量、建筑和销

售成本等方面分析房价上涨原因,并认为房价上涨是

由于房地产价格市场体系不完整造成的

[10]

。在实证研

究方面,

2006

年,严焰通过岭回归估计方法研究了人

均

GDP

、家庭户数增长、房地产金融贷款、土地投放

等因素与房价变化的关联性

[

11]

;

2007

年,赵丽丽、焦

继文运用灰色关联分析方法分析了房价及其影响因

素的关系

[12]

;郑思齐分析了预期和房价的互动作用机

理

[13]

;

2009

年,李连光等则认为我国房价的上涨是基

于供给和需求两个方面的

[14]

。国内的理论研究虽然在

各个方面都有所涉及,但由于各自观点的局限性和片

面性,并不能为房价的波动以及其影响因素系统地构

建一种合适的房价模型提够充足的理论依据,而国内

的实证研究正是受此影响,虽然提出了一些比较有效

的房价模型,但仍然存在部分不同程度的缺陷。本文

则是综合国内外最新研究现状,从房屋的供给和需求

两个方面科学的选取影响房价的因素,运用主成分分

析法消除各影响因素间的线性相关性,同时删减了影

响因素的个数;然后利用最小二乘法确立房价与影响

因素间的线性回归方程;最后引入灰色系统理论中的

灰色预测方法,构建了各影响的灰色预测模型,

对其

进行量化分析、预测,并将所得到的影响因素预测值

代入到回归方程,以预测房价。同时以我国房地产现

状为例

,搜集相关资料,建立了我国房价预测模型

,

并预测了未来五年的我国房价。

2.

影响因素及数据的选取

影响房地产价格的因素很多,但其主要受市场供

求关系的影响,因此我们可将影响因素分为供给和需

求两种。考虑到实证研究的需要和数据的可获得性

,

可选取房地产投资资金来源总额

(

)

1

X

、年竣工面积

( )

2

X

、建筑材料购进价格指数

(

)

3

X

、土地购置费用

( )

4

X

四项指标作为影响供给的因素;选取人均

GDP

(

)

5

X

、人均可支配收入

( )

6

X

、储蓄存款余额

( )

7

X

、

户籍人口

( )

8

X

、货币总量

( )

9

X

五项指标作为影响需

求的因素。根据上述选取的八项影响因素,查阅所需

地区和年份的统计年鉴,获取相关数据。

3.

基于影响因素选取的主成分分析原理

由于房价的影响因素众多

,在构建房价模型时

,

我们不可能选取每个影响因素进入模型,这样反而会

使预测精度受到影响

,

为此

,

我们利用主成分分析

(

Pri ncip al Co mpone nt Anal y

sis

,简称为

PCA

)

对影响因

素进行处理。主成分分析已经广泛应用于多维数据空

间降维问题,它是将原有的众多具有相关性的指标简

化为少数几个相互独立的综合性指标的一种传统方

法。它力图在丢失数据信息最少的原则下,对多变量

截面数据进行最佳的综合简化。它最重要的特性是使

样本

1

在低维空间中尽量分散,并保留样本在原始空

间的差异性和在低维空间的投影数据与原始数据间

的均方差最小

[15,16]

。因此,房价的影响因素经过主成

分分析的降维处理后,在最大程度地保留房价的主要

影响因素的情况下

,尽量删减了不必要的影响因素

,

为构建一个综合的房价模型提供了充足而又高效的

信息。

对研究中涉及的

p

个房价影响因素指标

,

分别用

12

, ,,

p

MM M

表示,

则这

p

个指标构成的

p

维随机向

量为

( )

12

, ,,

p

M MMM

=

假设随机向量

M

的均值为

µ

,协方差矩阵为

Σ

,对随机向量

M

进行线性变换,

可形成新的综合影响因素,用

U

表示,则

111 11221

221 12222

1122

pp

pp

Ppppp p

UaM aMaM

UaMaMa M

UaM aMaM

= +++

= +++

= +++

,

(1)

并且满足:

基于

PCA

和灰色系统的住房价格建模

OPEN ACCESS

11

(

)

22 2

12

1,1, 2,,

k kkp

aaa kp

+ ++ ==

,

其中

ij

a

为因子载荷,它由下述原则决定:

1)

i

U

与

j

U

( )

,,1, 2,

iji jp

≠=

相互独立;

2)

1

U

是

12

, ,,

p

MM M

满足式

(1)

的线性组合中

方差最大者;

2

U

是与

1

U

不相关的

12

, ,,

p

MM M

的线

性组合中方差次大者;以此类推

,

p

U

是与

12 1

, ,,

P

UU U

−

都不相关的

12

, ,,

p

MM M

的线性组合

中方差最小者。

这样的综合影响因素

12

, ,,

P

UU U

相互之间是线

性无关的,并且对总方差的贡献率依次减小,分别被

称之为第

1

、第

2

、

、第

p

主成分

[17]

。在实践过程

中,通常我们取累计方差贡献率大于

85

%

,从而选出

m

个主成分

( )

mp

≤

。

4.

灰色系统理论

4.1.

灰色预测模型的建立

由于赵丽丽、焦继文将灰色关联分析方法引入房

价模型,且取得了比较理想的关联度分析结果,

而本

文则在利用主成分分析提取房价影响因素的基础上

,

构建了房价影响因素的灰色模型,并得到了满意的预

测效果。

灰色

(

)

1,1

GM

模型的基本思想是:随机的时

间序列(在本文中即各个房价影响因素)按时间累加,

所形成的新的时间序列可以用一阶线性微分方程的

解来逼近。灰色

( )

1,1

GM

模型建立的基本步骤如下:

设原时间序列

(

)

0

X

有

n

个观察值,

( )( )

( )

( )

( )

( )

( )

00 00

1,2, ,

X xxxn

=

,

(2)

为揭示系统的客观规律,在建模前灰色系统理论

采用了独特的数据预处理方式,对序列

( )

0

X

进行一阶

累加,即

( )

( )

( )

( )

10

1

k

i

xk xi

=

=

∑

,得到新序列:

( )( )

( )

( )

( )

( )

( )

11 11

1,2, ,

X xxxn

=

,

(3)

则

( )

1,1

GM

预测模型相应的微分方程为:

(

)

( )

0

0

d

d

x

ax b

t

+=

,

(4)

式中

a

称为发展灰数,

b

称为内生控制灰数。

设

β

为待估参数向量

,

a

b

β

=

,利用最小二乘法

求解可得:

( )

1

TT

n

a

BBBY

b

β

−

= =⋅⋅

,

(5)

其中

( )

( )

( )

( )

( )

( )

( )

( )

( )

( )

( )

( )

( )

( )

( )

11

11

11

12 121

1223 1

12 11

xx

xx

B

xn xn

−+

−+

=

− −+

,

( )

(

)

(

)

0

0

0

2

3

n

X

X

Y

Xn

=

求解微分方程可得到预测模型(即为时间响应函

数

)

:

( )

( )

( )

( )

10

ˆ

1 1e

ak

bb

xkx

aa

−

+=− ⋅+

,

(

6)

则根据求得的时间响应函数求得预测值:

( )

( )

( )

(

)

( )

( )

0 11

ˆˆ

ˆ

11

xkxk xk

+= +−

,

(

7)

4.2.

灰色模型检验

为确保所建灰色模型有较高的精度应用于房价

预测实践,需要对房价影响因素作残差检验和关联度

检验,一般步骤进行如下:

1)

求出

( )

( )

0

xk

与

( )

( )

0

ˆ

xk

之残差

( )

ek

、相对误差

k

∆

和平均相对误差

∆

:

( )

( )

( )

( )

( )

( )

( )

( )

00

0

1

ˆ

,

100%,

1

,

k

n

k

k

ekxkxk

ek

xk

n

=

= −

∆= ×

∆= ∆

∑

(8)

2)

求出原始数据平均值

x

,残差平均值

e

:

( )

( )

( )

( )

0

1

0

2

1

,

1

1

n

k

n

k

x xk

n

e ek

n

=

=

=

=

−

∑

∑

3)

求出原始数据方差

2

1

s

与残差方差

2

2

s

的均方差

比值

C

和小误差概率

P

:

基于

PCA

和灰色系统的住房价格建模

OPEN ACCESS

12

( )

( )

( )

( )

( )

( )

{ }

2

0

2

1

1

2

0

2

2

2

0

2

1

1

1

,

1

,

1

,0.6745 ,

n

k

n

k

s xkx

n

s eke

n

s

Cp Pekes

s

=

=

= −

= −

−

= =−<

∑

∑

4)

最后,根据

p

和

C

的值,按照给定的标准评价

检验。具体评价标准见表

1

。

5.

我国住房价格的建立及预测

房地产发展受到很多因素的影响,本部分选取第

2

部分中提到的九个因素为自变量,以房价为因变量,

并选用

1998

年至

2010

年的各影响因素数据

(

原始数

据见表

2

)

,以构建住房价格模型。

5.1.

数据预处理

由于选用的房价影响因素数据是时间序列数据

,

其前后存在较强的相关性,即本年度数据与上一年度

数

Table 1

. Accuracy test reference table

表

1.

精度检验等级参照表

相对误差

关联度

均方差

比值

C

小误

差概率

P

一级

二级

三级

四级

0.01

0.05

0.10

0.20

0.9

0.8

0.7

0.6

0.35

0.50

0.65

0.80

0.95

0.80

0.70

0.60

Table 2

.

Data

of

house prices and influencing fac

tors

表

2.

房价及影响因素数据

年份

1998

…

2010

1

X

21397

.84

…

6 8967

.16

2

X

53417

…

75961

3

X

103

.1 …

105

.9

4

X

2904

.4 …

9992

5

X

14185

.4 …

29762

6

X

10493

…

19109

.4

7

X

141051

…

303302

8

X

24678

.4 …

48871

.4

9

X

107278

.8 …

26662 1

.5

Y

3168

…

5033

注:数据来源于

1998-2010

年中国统计年鉴

(

http://www.stats.gov.cn/tjsj/ndsj/2010/indexch.htm

)

据之间存在相关性。因此,在作预测之前先对数据作

预处理。本文选用差分法去除各房价影响因素间的相

关性,然后使用预处理后的数据预测住房价格,

即用

各影响因素的增加预测房价的增加,再加上本年度的

房价即可得出下一年度房价的预测值。

5.2.

住房价格模型的建立

处理后的数据消除了数据间的线性关系,因此

,

建立线性回归模型如下:

0

1

p

ii

i

IY U

γ γε

=

=++

∑

,

(9)

其中

,

IY

表示房价的年度增量;

i

U

是综合影响

因素,即影响因素的线性组合;

ε

是随机误差项,服

从均值为

0

,方差为

2

σ

的标准正态分布。那么,住房

价格模型即可建立:

0

Y YIY

= +

,

(

10

)

这里,

0

Y

表示本年度的住房价格,

Y

表示下一年

度的房价预测。

5.3.

PCA

结果

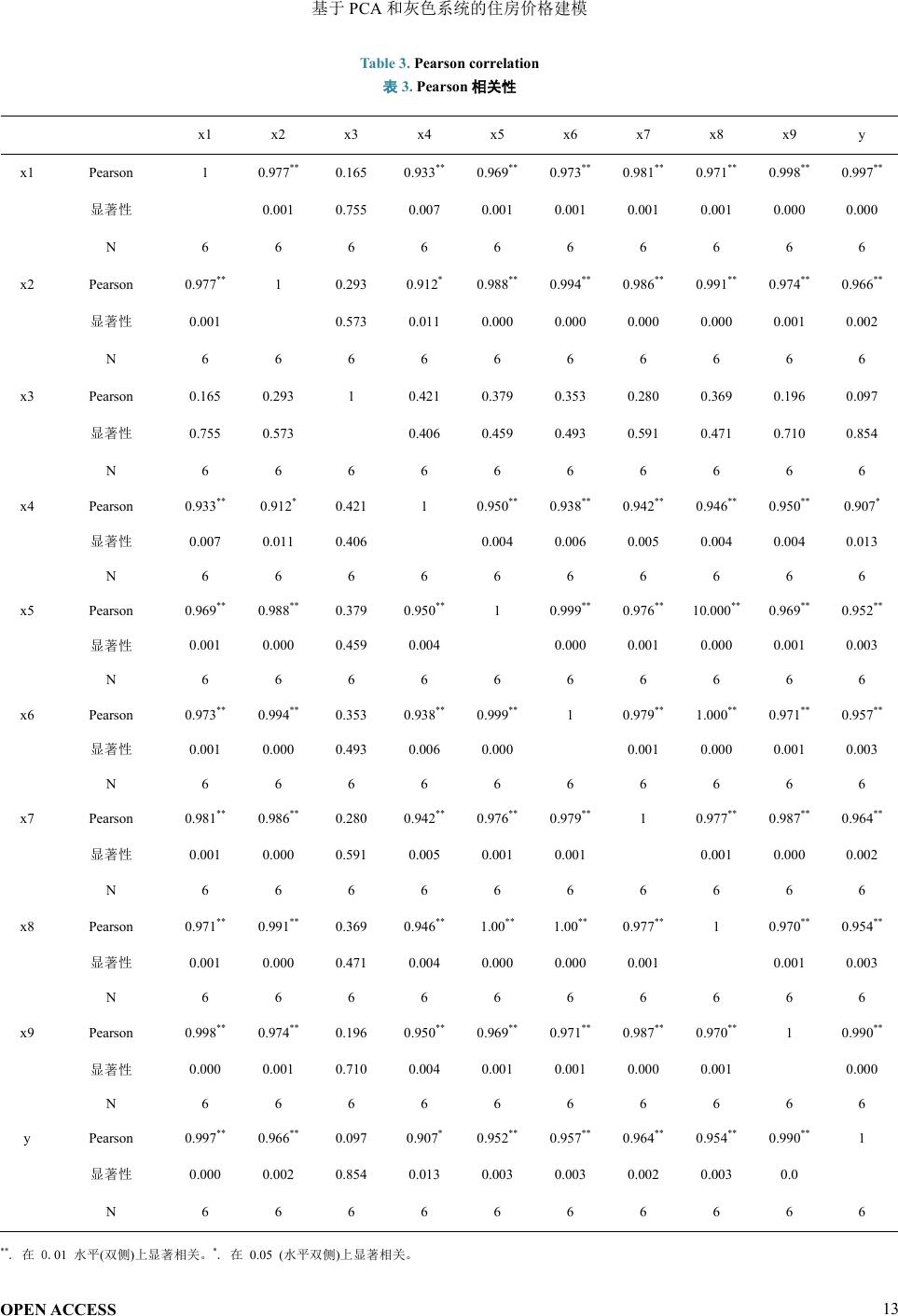

由于影响房地产发展的因素很多,各因素与住房

价格之间可能存在较大的相关性,因此有必要先验证

各影响因素与住房价格间的相关性。根据表

2

提供的

数据,利用

SPSS 17.0

,所得结果见表

3

。

从表

3

中不难看出,与住房价格

(

)

Y

相关性最弱

的是

建筑材料购进价格指数

( )

3

X

,其相关系数为

0.097

,即与住房价格的相关性很弱;而其它因素与住

房价格

( )

Y

的相关性都很强,相关系数都大于

0.9

。因

此,将影响因素建筑材料购进价格指数

( )

3

X

剔除。

对其它影响因素,在

表

3

中可以发现它们之间存

在着较强的相关性,因此有必要进行主成分分析,去

除影响因素间的相关性,并达到减少影响因素数目的

目的。运用

SPSS 17.0

对除

建筑材料购进价格指数

( )

3

X

之外的其它因素做主成分分析,并保证新的综合

因素的方差贡献率大于

85%

。在运用

SPSS

分析中,不

难发现上述因素数据的分析结果显示相关矩阵非正

定。因此,本文选用逐一淘汰法;刚开始时不把所有

房价影响因素都用来做主成分分析,只选取一小部分,

例如我先选取了

2

个影响因素做分析,发现

SPSS

没有

提示

“

非正定矩阵

”

而是正常的输出了

KMO

检验值

,

基于

PCA

和灰色系统的住房价格建模

OPEN ACCESS

13

Table 3

.

Pearson corre l ation

表

3.

Pearson

相关性

x1

x2

x3

x4

x5

x6

x7

x8

x9

y

x1

Pearson 1

0.

977

**

0.

165

0.

933

**

0.

969

**

0.

973

**

0.

981

**

0.

971

**

0.

998

**

0.

997

**

显著性

0.

001

0.

755

0.

007

0.

001

0.

001

0.

001

0.

001

0.

000

0.

000

N 6 6 6 6 6 6 6 6 6 6

x2

Pearson

0.

977

**

1

0.

293

0.

912

*

0.

988

**

0.

994

**

0.

986

**

0.

991

**

0.

974

**

0.

966

**

显著性

0.

001

0.

573

0.

011

0.

000

0.

000

0.

000

0.

000

0.

001

0.

002

N 6 6 6 6 6 6 6 6 6 6

x3

Pearson

0.

165

0.

293

1

0.

421

0.

379

0.

353

0.

280

0.

369

0.

196

0.

097

显著性

0.

755

0.

573

0.

406

0.

459

0.

493

0.

591

0.

471

0.

710

0.

854

N 6 6 6 6 6 6 6 6 6 6

x4

Pearson

0.

933

**

0.

912

*

0.

421

1

0.

950

**

0.

938

**

0.

942

**

0.

946

**

0.

950

**

0.

907

*

显著性

0.

007

0.

011

0.

406

0.

004

0.

006

0.

005

0.

004

0.

004

0.

013

N 6 6 6 6 6 6 6 6 6 6

x5

Pearson

0.

969

**

0.

988

**

0.

379

0.

950

**

1

0.

999

**

0.

976

**

1

0.000

**

0.

969

**

0.

952

**

显著性

0.

001

0.

000

0.

459

0.

004

0.

000

0.

001

0.

000

0.

001

0.

003

N 6 6 6 6 6 6 6 6 6 6

x6

Pearson

0.

973

**

0.

994

**

0.

353

0.

938

**

0.

999

**

1

0.

979

**

1.

000

**

0.

971

**

0.

957

**

显著性

0.

001

0.

000

0.

493

0.

006

0.

000

0.

001

0.

000

0.

001

0.

003

N 6 6 6 6 6 6 6 6 6 6

x7

Pearson

0.

981

**

0.

986

**

0.

280

0.

942

**

0.

976

**

0.

979

**

1

0.

977

**

0.

987

**

0.

964

**

显著性

0.

001

0.

000

0.

591

0.

005

0.

001

0.

001

0.

001

0.

000

0.

002

N 6 6 6 6 6 6 6 6 6 6

x8

Pearson

0.

971

**

0.

991

**

0.

369

0.

946

**

1.

00

**

1.00

**

0.

977

**

1

0.

970

**

0.

954

**

显著性

0.

001

0.

000

0.

471

0.

004

0.

000

0.

000

0.

001

0.

001

0.

003

N 6 6 6 6 6 6 6 6 6 6

x9

Pearson

0.

998

**

0.

974

**

0.

196

0.

950

**

0.

969

**

0.

971

**

0.

987

**

0.

970

**

1

0.

990

**

显著性

0.

000

0.

001

0.

710

0.

004

0.

001

0.

001

0.

000

0.

001

0.

000

N 6 6 6 6 6 6 6 6 6 6

y Pearson

0.

997

**

0.

966

**

0.

097

0.

907

*

0.

952

**

0.

957

**

0.

964

**

0.

954

**

0.

990

**

1

显著性

0.

000

0.

002

0.

854

0.

013

0.

003

0.

003

0.

002

0.

003

0.

0

N 6 6 6 6 6 6 6 6 6 6

**

.

在

0.

01

水平

(

双侧

)

上显著相关。

*

.

在

0.05

(

水平双侧

)

上显著相 关。

基于

PCA

和灰色系统的住房价格建模

OPEN ACCESS

14

而且顺利完成了分析结果;然后再逐个添加其他

影响

因素进行测试,当发现添加某个影响因素

SPSS

提示

“

非正定矩阵

”

时,就记下这个影响因素,然后再换

成下一个影响因素继续测试,直到把所有影响因素测

试完。通过测试,剔除了一个影响因素

(

)

8

X

,对剩余

7

个变量分析,得主成分表达式为:

124

567

9

0.3795 0.37550.3782

0.3708 0.3708 0.3708

0.3708 ,

UXX X

XXX

X

=++

+++

+

(11)

其中,

KMO

检验值为

0.713

,方差贡献率为

98.146%

。

由式

(11)

可以看出,第一主成分

1

U

和变量

1

X

、

1

X

、

4

X

、

5

X

、

5

X

、

7

X

、

9

X

之间具有正的相关性,并

且每个房价影响因素前面的权重大小基本相等,故可

认为每个影响因素对第一主成分

1

U

的影响基本相等,

这正与表

3

中体现出的各影响因素间的相关性较强相

吻合。

5.4.

灰色系统预测

根据上面介绍的

( )

1,1

GM

模型得出的时间响应函

数,输入房地产投资资金来源总额等

9

个影响因素的

数据

(

见表

1

)

,利用

MATLAB

进行编程,对上述各因

素的趋势进行预测

(

本文只对

2011

年

~2015

年作预测

)

,

所得结果见表

4

。

5.5.

住房价格模型的建立及预测

本问题采用两阶段计算方法求解,即首先用灰色

模型预测各影响因素的未来五年的情况

(

见表

4)

,然 后

用商品房价格

Y

与综合影响因素

1

U

形成线性回归模

型,即:

0 11

IY U

γγ ε

=++

,

(12)

应用最小二乘法,求出参数的估计值:

01

33.2438, 0.036

γγ

=−=

所以住房价格模型的表达式为:

1

33.2438 0.036

IY U

ε

=−+ +

,

(13)

结合式

(10)

、

(13)

以及表

4

,可以预测

2011

年至

2015

年的我国住房价格,结果见表

5

。

1998

年至

2010

年我国住房价格和

2011

年至

2015

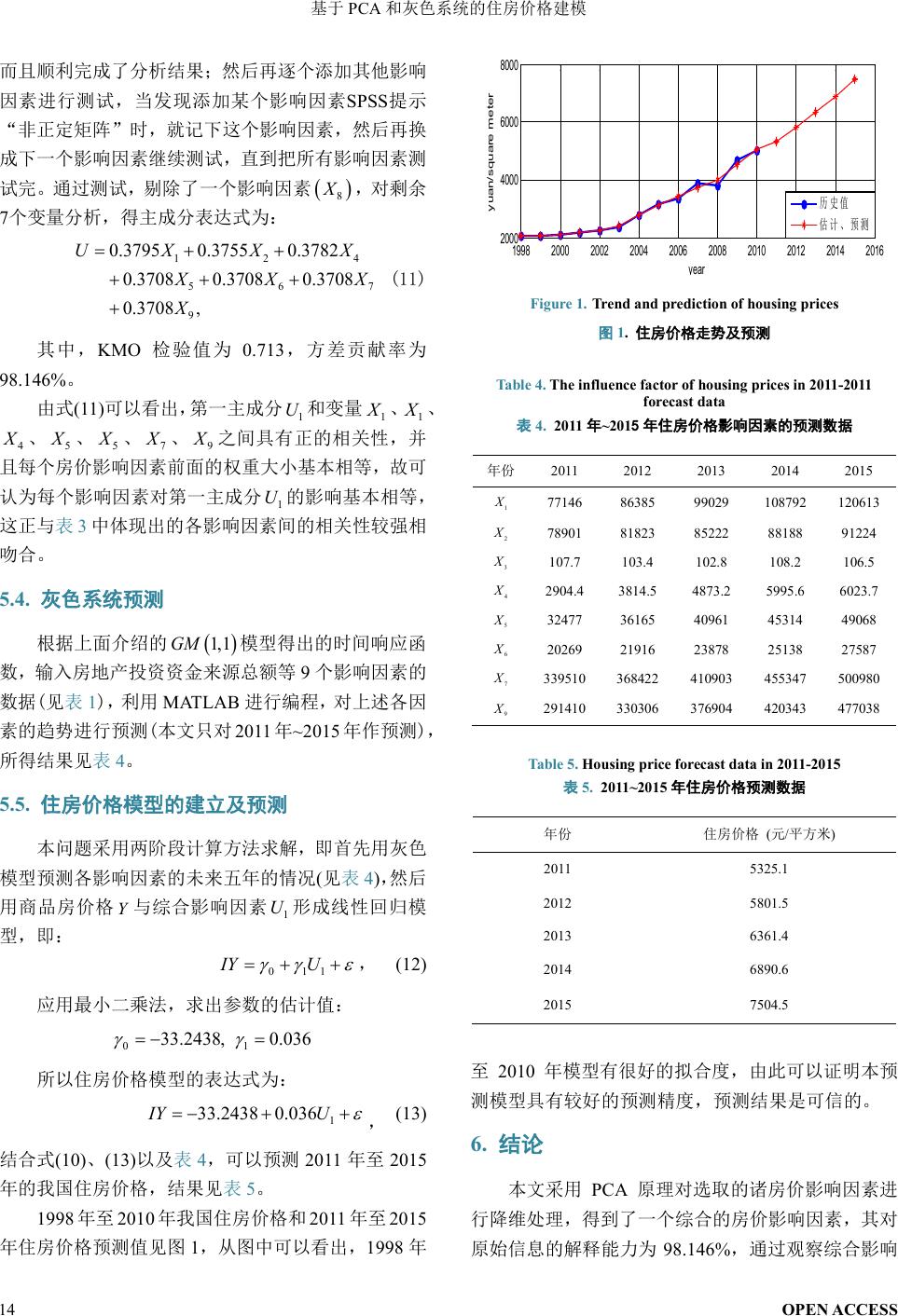

年住房价格预测值见图

1

,从图中可以看出,

1998

年

Figure 1

.

Trend and prediction of h

ousing prices

图

1.

住房价格走势及预测

Table 4

.

The

inf lu ence fact or of hou sin g prices in 2 011

-

2011

forecast d ata

表

4.

2011

年

~

201

5

年住房价格影响因素的预测数据

年份

2011

2 012

2013

2014

2 015

1

X

77146

86385

99029

108792

1 2061 3

2

X

78901

81823

8 5222

88188

9 1224

3

X

107

.7

103

.4

102

.8

108

.2

1 06

.5

4

X

2904

.4

3814

.5

4873

.2

5995

.6

6023

.7

5

X

32477

36165

4 0961

45314

4 9068

6

X

20269

21916

2 3878

25138

2 7587

7

X

339510

368422

410903

455347

500980

9

X

291410

330306

376904

420343

477038

Table

5.

Housing

price forecast data in 2011-

2015

表

5.

2 011

~

2015

年住房价格预测数据

年份

住房价格

(

元

/

平方米

)

2011

5325

.1

2012

5801

.5

2013

6361

.4

2014

6890

.6

2015

7504

.5

至

2010

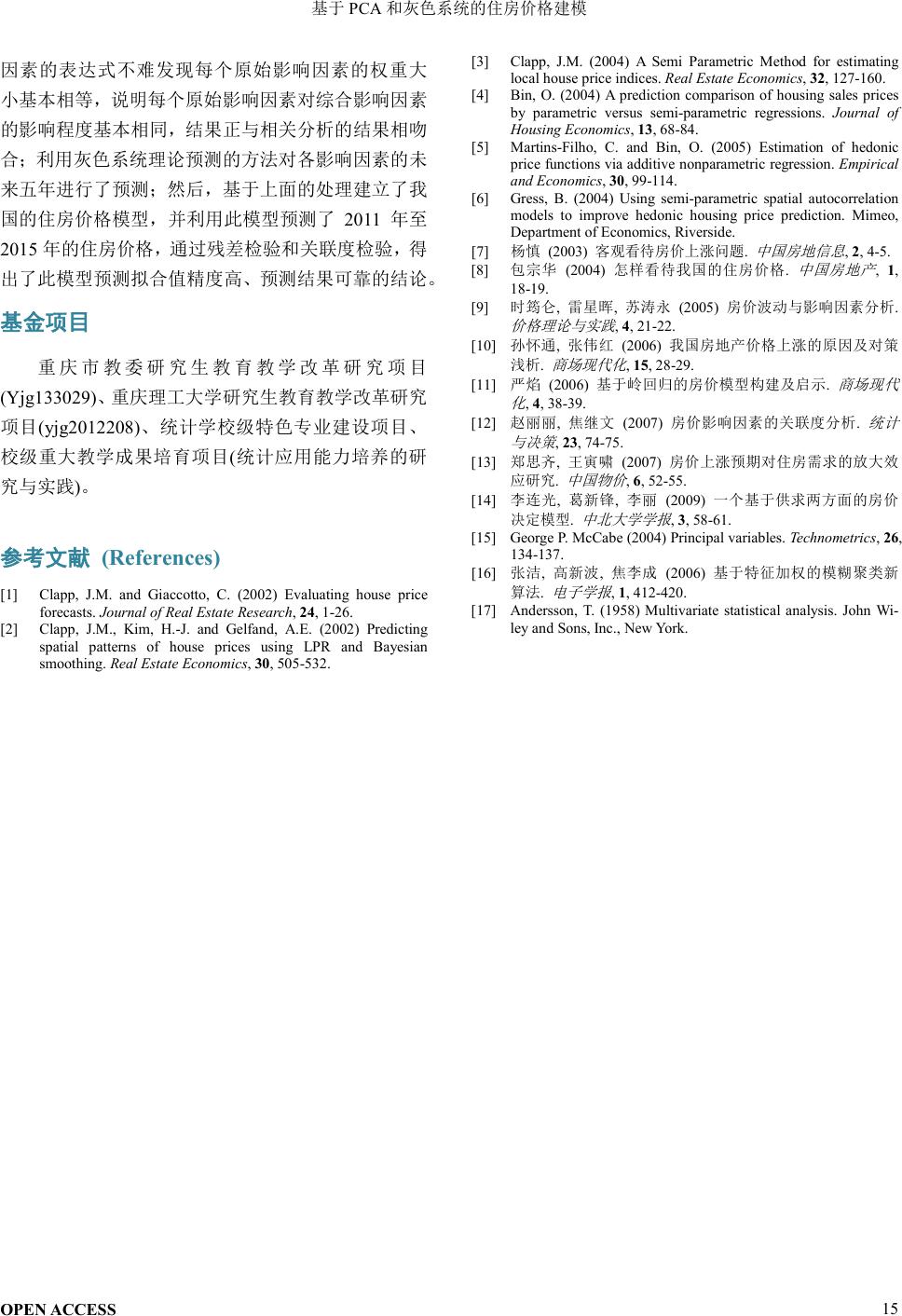

年模型有很好的拟合度,由此可以证明本预

测模型具有较好的预测精度,预测结果是可信的。

6.

结论

本文采用

P

CA

原理对选取的诸房价影响因素进

行降维处理,得到了一个综合的房价影响因素,

其对

原始信息的解释能力为

98

.146%

,通过观察综合影响

1998 2000 2002 2004 2006 2008 2010 2012 2014 2016

2000

4000

6000

8000

year

y uan/ square m et er

历史值

估计、预测

基于

PCA

和灰色系统的住房价格建模

OPEN ACCESS

15

因素的表达式不难发现每个原始影响因素的权重大

小基本相等,说明每个原始影响因素对综合影响因素

的影响程度基本相同,结果正与相关分析的结果相吻

合;利用灰色系统理论预测的方法对各影响因素的未

来五年进行了预测;然后,基于上面的处理建立了我

国的住房价格模型,并利用此模型预测了

2011

年至

2015

年的住房价格,通过残差检验和关联度检验,得

出了此模型预测拟合值精度高、预测结果可靠的结论。

基金项目

重庆市教委研究生教育教学改革研究项目

(Yjg133029)

、重庆理工大学研究生教育教学改革研究

项目

(yjg2012208)

、统计学校级特色专业建设项目、

校级重大教学成果培育项目

(

统计应用能力培养的研

究与实践

)

。

参考文献

(References)

[1]

C la pp

, J.M.

and

Giaccotto, C. (

2002) Evaluating

house price

forecasts

.

Journal of Real Estate Research

,

24

, 1-

26

.

[2]

C la pp

, J.M.,

Kim

, H.-J.

and

Gelfand, A.E. (

2002) Predicting

spatial patterns of house prices using

LPR and

Bayesian

smooth in g

.

Real Estate E co n omics

,

30

,

505

-

532

.

[3]

C la pp

, J.M. (

2004 )

A Semi Parametric Method for

estimating

local hous e price indic es

.

Real Estate Economics

,

32

,

127

-

160

.

[4]

B in

, O. (

2004

)

A prediction comparison of housing sales prices

by parametric versus semi

-

parametric regressions

.

Journal of

Hous ing Ec onomi c s

,

13

,

68

-

84

.

[5]

M a rtins

-

Filho

, C.

and

Bin

, O. (

20 05 )

Estimation of

hedonic

pric e functions via additi ve nonparametri c regression

.

Empirical

and Econom ics

,

30

,

99

-

114

.

[6]

Gress

, B. (

2004)

Using semi

-

parametric spatial autocorrelation

models to improve hedonic housing

price prediction

.

Mimeo

,

Dep

ar

t

ment

of Economics

,

Riverside

.

[7]

杨慎

(

2003 )

客观看待房价上涨问题

.

中国房地信息

,

2

, 4-5.

[8]

包宗华

(

2004)

怎样看待我国的住房价格

.

中国房地产

,

1

,

18

-

19

.

[9]

时 筠仑

,

雷 星晖

,

苏涛永

(

2005)

房 价波动与影 响因素分析

.

价格理论与实践

,

4

,

21

-

22

.

[10]

孙怀通

,

张伟红

(

2006)

我国房地产价格上涨的原 因及对策

浅析

.

商场现代化

,

15

,

28

-

29

.

[11]

严焰

(

2006 )

基 于岭回归 的房价模型构建 及启示

.

商场现代

化

,

4

,

38

-

39

.

[12]

赵丽丽

,

焦继文

(

2007)

房价影响因素的关联度分析

.

统计

与决策

,

23

,

74

-

75

.

[13]

郑思齐

,

王寅啸

(

2007)

房价上涨预期对住房需求 的放大效

应研究

.

中国物价

,

6

,

52

-

55

.

[14]

李连光

,

葛新锋

,

李丽

(

2009)

一个基于供求两方面的房价

决定模型

.

中北大学学报

,

3

,

58

-

61

.

[15]

George

P. McCabe (

2004) Principal

v

ar iables

.

Technometrics

,

26

,

134

-

137

.

[16]

张洁

,

高新波

,

焦李成

(

2006)

基于特征加权的模糊聚类新

算法

.

电子学报

,

1

,

412

-

420

.

[17]

A

ndersson

, T. (

1958)

Multivariate statistical analysis

.

John Wi

-

ley and Sons

,

Inc

.,

New York

.