设为首页

加入收藏

期刊导航

网站地图

首页

期刊

数学与物理

地球与环境

信息通讯

经济与管理

生命科学

工程技术

医药卫生

人文社科

化学与材料

会议

合作

新闻

我们

招聘

千人智库

我要投搞

办刊

期刊菜单

●领域

●编委

●投稿须知

●最新文章

●检索

●投稿

文章导航

●Abstract

●Full-Text PDF

●Full-Text HTML

●Full-Text ePUB

●Linked References

●How to Cite this Article

Service Science and Management

服务科学和管理

, 2014, 3

,

87-93

Published Online

August

2014 in

H

ans

.

http://www.hanspub.org/journal/ssem

http://dx.doi.org/10.12677/ssem.2014.34B013

87

Research on the Governance Structure of

Chinese Listed Companies

—O

n the Perspective of Ownership Structure

Lu Qian

School of Economics,

Wuhan Textile University

,

Wuhan

Email:

cchien@126.com

Received 8

July

2014

Abstract

This paper analyses the ownership structure of Chinese listed companies. It also analyses the

problems that the internal and external control mechanisms have under such a special ownership

structure. Finally

,

this paper suggests that the institutional investors in Chinese listed companies

should be developed greatly

,

which will improve

the

ownership structure and

the

governance

structure of the companies.

Keywords

Ownershi

p Structure

,

Governance Structure

,

Institutional Ownership

我国上市公司治理结构研究

—

基于股权结构的视角

钱

露

武汉纺织大学经济学院,

武汉

Email:

cchien@126.com

收稿日期

:

2014

年

7

月

8

日

摘

要

本文首先分析了我国上市公司的股权结构,并分析了在这种特殊的股权结构下,内部治理机制和外部公

司治理机制存在的缺陷。最后提出通过提高机构投资者的持股比例,优化上市公司股权结构,从而改善

我国上市公司治理结构研究

88

其治理结构。

关键词

股权结构,治理结构

,

机构投资者持股

1.

引言

目前,我国上市公司在宏观经济环境、国企改革等方面存在机遇,但是其治理结构不合理,内部治

理机制和外部公司治理机制都难以发挥作用

,

大股东与中小股东之间的矛盾和冲突仍然存在,这种情况

严重了上市公司的绩效和质量,进而影响整个资本市场的发展

[

1]

。因此,如何优化我国上市公司股权结

构,从而提高公司治理结构是值得我们关注的问题。

2.

我国上市公司股权结构的分析

在股权分置改革以前,我国上市公司的股权分为有流通股和非流通股两种。其中,流通股包括境内

上市的人民币普通股

(

即

A

股

)

、境内上市外资股

(

即

B

股

)

和境外上市外资股

(

即

H

股

)

、非流通股包括国家

股、法人股和其它股本。我国自

2005

年实行了股权分置改革,其目的是实现上市公司股份的全流通。但

是,在股权分置改革中,我们对占公司股本不同比例的非流通股设置了不同的限售期。同时,在现行的

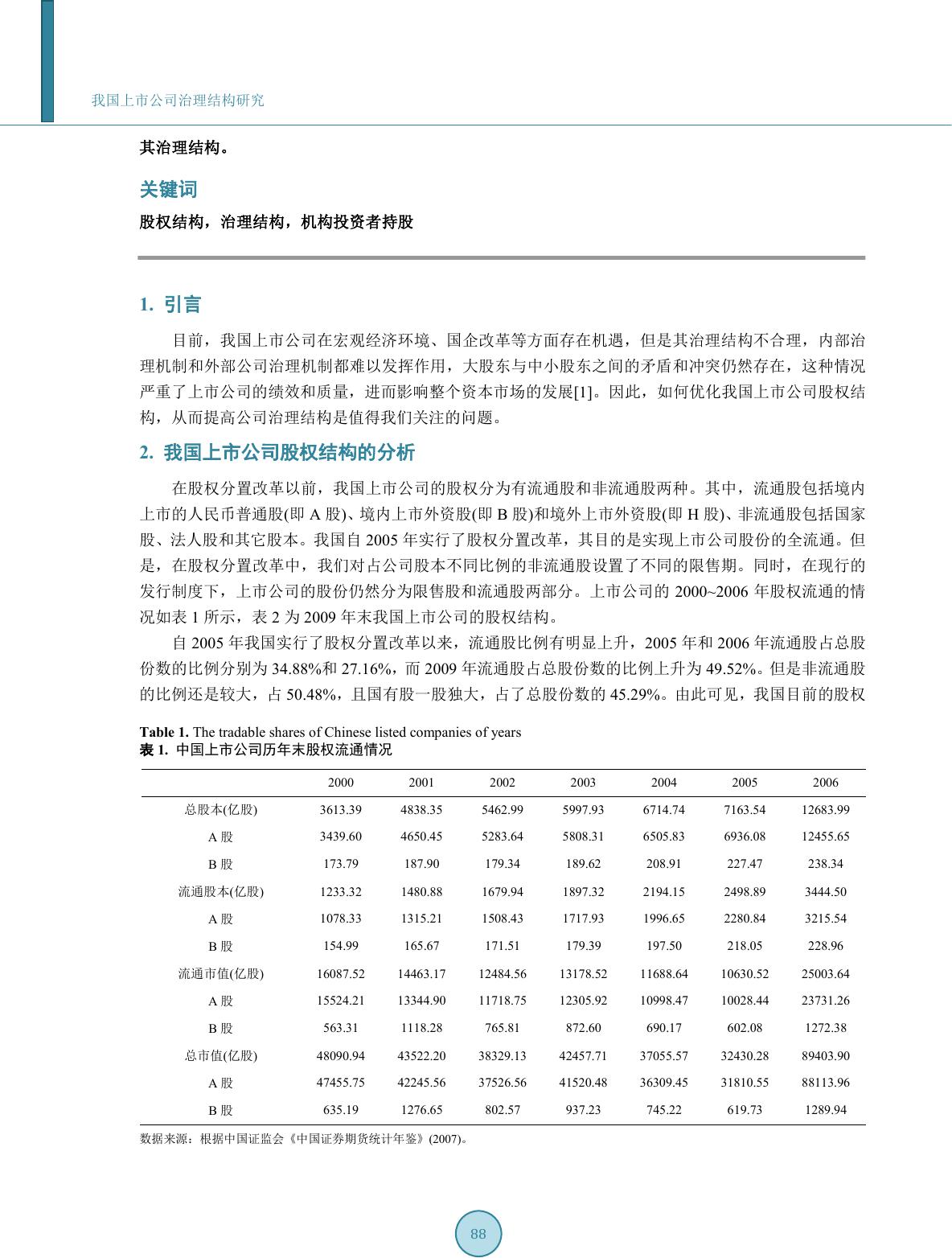

发行制度下,上市公司的股份仍然分为限售股和流通股两部分。上市公司的

2000

~

2006

年股权流通的情

况如表

1

所示,表

2

为

200

9

年末我国上市公司的股权结构。

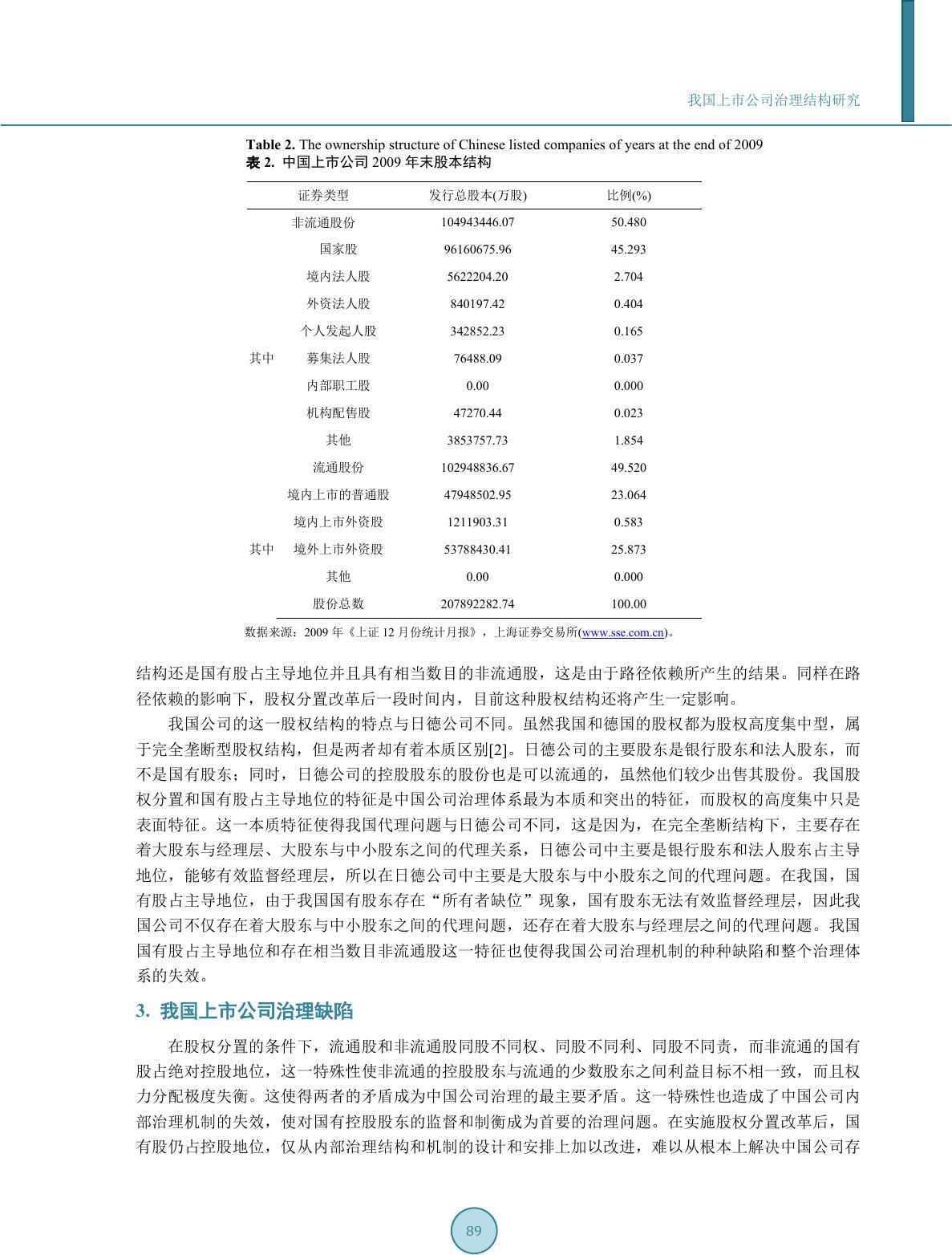

自

2005

年我国实行了股权分置改革以来,流通股比例有明显上升,

2005

年和

2006

年流通股占总股

份数的比例分别为

34.88%

和

27.16%

,而

2009

年流通股占总股份数的比例上升为

49.52%

。但是非流通股

的比例还是较大,占

50.48%

,且国有股一股独大,占了总股份数的

45.29%

。由此可见,我国目前的股权

T

able 1.

The tradable shares of

Chinese

listed companies of y

ears

表

1.

中国上市公司历年末股权流通情况

2000

2001

2 002

2 003

2004

2005

2 006

总股本

(

亿股

)

3613.39

4838.35

5462.99

5997.93

6714.74

7163.54

12683.99

A

股

3439.60

4650.45

5283.64

5808.31

6505.83

6936.08

12455.65

B

股

173.79

187 .90

179 .34

189 .62

208 .91

227 .47

238 .34

流通股本

(

亿股

)

1233.32

1480.88

1679.94

1897.32

2194.15

2498.89

3444.50

A

股

1078.33

1315.21

1508.43

1717.93

1996.65

2280.84

3215.54

B

股

154.99

165 .67

171 .51

179 .39

197 .50

218 .05

228 .96

流通市值

(

亿股

)

16087. 52

1 4463. 17

1248 4. 56

1317 8. 52

11688. 64

1063 0. 52

2500 3.64

A

股

15524. 21

1 3344. 90

1171 8. 75

1230 5. 92

10998. 47

1002 8. 44

2373 1.26

B

股

563.31

1118.28

765.81

872.60

690 .17

602 .08

1272.38

总市值

(

亿股

)

48090. 94

4 3522. 20

3832 9. 13

4245 7. 71

37055. 57

3243 0. 28

8940 3.90

A

股

47455. 75

4 2245. 56

3752 6. 56

4152 0. 48

36309. 45

3181 0. 55

8811 3.96

B

股

635.19

1276.65

802.57

937.23

745 .22

619 .73

1289.94

数据来源:根据中国证监会《中国证券期货统计年鉴》

(2007)

。

我国上市公司治理结构研究

89

T

able 2.

The

ownership structure of Chinese

listed compan ies of years at t he

end of 2009

表

2.

中国上市公司

2009

年末股本结构

证券类型

发行总股本

(

万股

)

比例

(%)

非流通股份

104943446.07

5 0.480

其中

国家股

96160675. 96

45. 293

境内法人股

5622204.20

2.704

外资法人股

840197.42

0.404

个人发起人股

342852.23

0.165

募集法人股

76488.09

0.037

内部职工股

0.00

0.000

机构配售股

47270.44

0.023

其他

3853757.7 3

1.854

流通股份

102948836 .67

49. 520

其中

境内上市的普通股

4794850 2.95

2 3.064

境内上市外资股

1211903.31

0.583

境外上市外资股

53788430.41

2 5.873

其他

0.00

0.000

股份总数

207892282 .74

100 .00

数据来源:

2009

年《上证

12

月份统计月报》,上海证券交易所

(

www.sse.com. cn)

。

结构还是国有股占主导地位并且具有相当数目的非流通股,这是由于路径依赖所产生的结果。同样在路

径依赖的影响下,股权分置改革后一段时间内,目前这种股权结构还将产生一定影响。

我国公司的这一股权结构的特点与日德公司不同。虽然我国和德国的股权都为股权高度集中型,属

于完全垄断型股权结构,但是两者却有着本质区别

[

2]

。日德公司的主要股东是银行股东和法人股东,而

不是国有股东;同时,日德公司的控股股东的股份也是可以流通的,虽然他们较少出售其股份。我国股

权分置和国有股占主导地位的特征是中国公司治理体系最为本质和突出的特征,而股权的高度集中只是

表面特征。这一本质特征使得我国代理问题与日德公司不同,这是因为,在完全垄断结构下,主要存在

着大股东与经理层、大股东与中小股东之间的代理关系,日德公司中主要是银行股东和法人股东占主导

地位,能够有效监督经理层,所以在日德公司中主要是大股东与中小股东之间的代理问题。在我国,国

有股占主导地位,由于我国国有股东存在“所有者缺位”现象,国有股东无法有效监督经理层,因此我

国公司不仅存在着大股东与中小股东之间的代理问题,还存在着大股东与经理层之间的代理问题。我国

国有股占主导地位和存在相当数目非流通股这一特征也使得我国公司治理机制的种种缺陷和整个治理体

系的失效。

3.

我国上市公司治理缺陷

在股权分置的条件下,流通股和非流通股同股不同权、同股不同利、同股不同责,而非流通的国有

股占绝对控股地位,这一特殊性使非流通的控股股东与流通的少数股东之间利益目标不相一致,而且权

力分配极度失衡。这使得两者的矛盾成为中国公司治理的最主要矛盾。这一特殊性也造成了中国公司内

部治理机制的失效,使对国有控股股东的监督和制衡成为首要的治理问题。在实施股权分置改革后,国

有股仍占控股地位,仅从内部治理结构和机制的设计和安排上加以改进,难以从根本上解决中国公司存

我国上市公司治理结构研究

90

在的严重的治理问题。而且,在这种特殊的股权结构下,内部治理机制和外部公司治理机制都难以发挥

作用。

3.1

.

我国上市公司内部治理机制的缺陷

公司

内部治理机制是指通过法人治理实施的治理活动,其核心是公司内部的公司治理设置及其权利

分布,目的是保证公司的健康运作,形成一套健全的激励和约束机制。公司外部治理机制一般是指

控制

权市场、经理人市场等外部力量对企业管理行为的监督。其作用在于使经营者行为受到外界评价,迫使

公司管理层自律和自我控制,外部治理是内部治理的必要补充。

3.1.

1.

股东大会形同虚设

根据《公司法》,公司权力配置给三个各自独立的公司机关:股东大会、董事会、监事会。基本上

是遵循了公司内部分权制衡的原则。股东大会选举董事会和监事会,董事会聘用并监督经理的日常经营

管理活动,监事会负责对董事和经理的经营行为的监督。因此,公司内部治理机构主要包括股东大会、

董事会、执行机构和监事会等,它们的日常运行构成了内部治理机制中的约束机制

。

中国上市公司绝大

部分是由国有企业改制而成,国有股份所占比重过大。由于中国公司大部分由国有股东控制,股东大会

基本成为国有股东的会议。国有股东可以凭借其持有的绝对多数的投票权将其自身意志转变为股东大会

的决议,董事会成员、总经理的聘任都是由国有股东或原主管部门指定。而少数股东的利益和愿望难以

在股东大会上得以体现,从而使许多公司的少数股东根本不参与股东大会的投票表决。同时,公司的董

事会的成员也基本由国有股东委派。因此,股东大会应有的对公司董事会的任免、监督及约束的功能只

是成为公司章程中的条文而己,在实践中难以实现。

3.1.

2.

董事会缺乏对公司经理的有效约束

董事会在公司治理结构中主要有两大功能,一是监督经理层,二是为经理层提供经营建议。在“国

有股股东缺位”和“一股独大”的情况下,大股东利用控股地位,通过选举来完全控制董事会;

现代公

司理论表明,在股权相对集中的条件下,大股东有积极性直接对企业实施监控。但是由于国有股权的有

效持有主体严重缺位,致使国有产权虚置,没有形成人格化的产权主体,大股东对企业的监控机制难以

建立,国有大股东操控下的董事会难以对经理层进行有效约束,容易衍生经理层的道德风险,产生内部

人控制。而且,很多上市公司董事长兼任总经理,这种扭曲的雇佣关系使经营者权力膨胀,

“

寻租

”

动机

强烈,所有者利益被渐渐蚕食,代理成本巨大。

3.1.

3.

监事会监督功能失效

我国的上市公司实行的是单层董事会制度,监事会仅有监督权而无控制权和战略决策权,更无董事

和经理的任免权。监事会由股东代表和职工代表组成。股东代表有股东大会选举产生,职工代表由职工

代表大会选举产生。在监事会的人员组成中,职工代表在行政管理层级上是受到董事经理的领导,并且

监事并不是一个公司中的职位。作为受到经理董事管理的职工,监事会中的职工代表要在公司权力结构

中对经理董事进行监督是不可能的

。

在实践中,职工代表的监事,几乎只是一个装饰。由于监事会中的

股东代表

由

股东大会选举产生,而我国上市公司中国有股份所占比重过大,国有股东可以凭借其持有的

绝对多数的投票权将其自身意志转变为股东大会的决议。因此,股东代表监事实际上是国有股东

代表,

结果是要国有股东监督自己,监督会难以发挥出其应有的监督功能。

3.2.

我国上市公司外部治理机制的缺陷

3.2.1.

公司控制权市场扭曲

控制权市场通常也被称为接管市场,是一个由各个不同管理团队在其中争夺公司资源管理权的市场

我国上市公司治理结构研究

91

[

3]

。完善有效的公司控制权市场是改善公司治理的重要外部机制。而从中国的现实来看,由于受到诸多

因素的限制,公司控制权市场尚未形成:

1

)

由于国有企业的剩余索取权在中央和各级地方政府之间作了分割,而控制权也在不同的机关中分

割,除了行业主管部门、集团公司拥有企业的控制权外,政府中的财政、经贸、计划等综合经济部门以

及地方政府也有一定的控制权。在控制权被不同利益主体肢解、产权缠杂不清的情况下,很难有规范的

公司购并活动发生。

2

)

上市公司之间的收购重组基本上是通过协议转让的方式来进行,并具有浓厚的行政安排色彩,这

样,就无法通过证券市场的接管机制来替换绩效低劣的在职经营者。

3

)

公司接管存在的上市公司壳资源买卖行为,是市场方式矫正以往上市和配股行政管理行为模式的

行为,并没有达到西方企业的那种资源配置效果和公司治理功能。新的控股股东通常通过将自己的业务

注入和替换被接管公司里来改善短期会计业绩指标,实质上仍是一种变相的

“

圈钱

”

行为,降低了控股股

东持续改善经营的压力。

3.2.

2.

公司代理人市场失效

经理人市场的有效供给能够持续地对在位经理人产生“威胁”,促使其努力工作,改善公司经营业

绩。但我国上市公司的经营者主要是行政任命或由政府组织部门考察,而不是通过市场上的竞争和招聘

选择真正有经营才能的经理人。上市公司经营者绝大部分主要是由主管部门、国有资产管理部门和国有

股东控制的董事会任命,而通过竞争与招聘的则寥寥无几。而且,“一股独大”的股权安排,使得上市

公司经理人员利用政府产权上的超弱控制形成对企业的内部人控制,同时又利用行政上的超强控制转嫁

经营风险,将经济性亏损推脱为体制性因素、社会负担性因素。这些难以严格界定的因素造成了考察和

评判经营者才能的困难,无法实现优胜劣汰的用人机制。

3.2.3.

股价机制失灵

在有效的证券市场中,公司股票的市场价格是合理的,提供了公司管理效率的信息,反映了公司经

营者的经营水平,是证券投资价值的最佳评估标准

[

4]

。尽管股票市场的涨跌和股价的高低不时受到诸多

主客观因素的影响,但随着投资者的日益成熟和股票市场的日益理性化,股价的高低最终将取决于其内

在的投资价值,亦即公司的盈利水平和风险状况。

资本市场的价格提供了投资者对公司的评价,而这一评价对公司治理来说是极为重要的。这是因为:

首先,公司经理人员相对投资者而言拥有更多的企业内部信息,投资者想得到这些信息需要支付高昂的

信息成本,也就很难对公司的经营进行监督

[

5]

。证券市场的价格发现机制降低了投资者的信息成本,投

资者只要观察股价就可得到市场参与者对公司经营前景与企业家才能的估价,从而降低了投资者对公司

经理的监督成本。其次,证券市场的价格在提供投资者对公司的评价的同时,也提供了对公司经营者的

评价,如果公司业绩低劣,导致不满的投资者选择“用脚投票

”

,使公司股票价格剧跌,会给经营者带

来相当的压力,促使经营者尽职尽责,并通过努力工作用良好的经营业绩来维持股票价格。

在中国股票市场,公司经营绩效和股票价格没有实现真正的挂钩,而且股市下跌常常是政府的收缩

性政策造成的,致使流通股东揣测政策走向重于考察公司经营情况。而且,长期以来,不少上市公司为

了达到增发和配股的业绩标准,费劲心机粉饰业绩,甚至赤裸裸地造假,或是和股市上的庄家勾结,炮

制“题材”,哄抬股价,虚高的股价和暴富的机会使得散户投资者热衷于“接力游戏”而疏于对管理者

才能的考察和评价,造成股价的信号传递功能失灵。我国上市公司股价形成机制为经理人员提供了“保

护伞”。因此,我国股价机制失去效力,难以发挥监督公司经理的功能。

我国上市公司治理结构研究

92

4.

完善我国

上市公司治理的建议

公司治理结构主要由股权结构决定,我国公司治理的缺陷在于国有股“一股独大”。因此,我们认

为,如果我国建立起一个合理的股权结构,有助于解决我国上市公司目前存在的治理问题。

近年来,我国采取一系列措施,积极发展机构投资者,同时积极实施股权分置改革,这对优化上市

公司的股权结构起到一定作用。但是,截止

2009

年末,我国上市公司中国有股比例仍超过

45.29%

。股

权分置改革实际上只是解决了流通股与非流通股之间的利益冲突

,

这个冲突的解决缓解了流通股股东的

弱势地位。但是,即使实现全流通后,如果没有其他措施跟进,并不会改变国有股东“一股独大”的局

面,中国股市依然将会存在大股东与中小股东之间的矛盾和冲突。

这是因为,我国股权结构长期的畸形发展,非流通股股东股权高度集中,流通股股东高度分散持股,

大股东对上市公司实施内部人控制己成顽疾。股权分置改革使非流通股支付一定的对价获得了流通权,

但绝大部分的大股东依然掌握着上市公司的控制权。因此,股权的全流通实际上只是解决了流通股与非

流通股之间的利益冲突,实现了全流通以后,这个冲突的解决缓解了流通股股东的弱势地位

,

但是中小

投资者的弱势地位依然是一个现实

,

中国股市依然会存在大股东与中小股东之间的矛盾和冲突。这一点

可以从日德治理模式的实践得以证明,在日德治理模式下,虽然股权高度集中,不存在股权分置现象,

即股权全流通,但是仍然存在着严重的公司治理问题,以至于股权逐渐由高度集中走向适度集中。我们

可以看出,股权分置改革不能完全解决我国上市公司的治理问题。

为了促进完善我国上市公司治理的完善,必须积极推进上市公司投资主体的多元化,进一步优化上

市公司的股权结构

[

6]

。为此,应区分不同情况,采取不同的对策;对于一般竞争性行业的上市公司,国

有股份在全流通后,应尽量退出;对于涉及国家经济安全、外部效益比较明显的行业,如金融、能源行

业,除保留国家对一些大型上市公司的控股外,对这些行业的一般上市公司,可降低国有股份的比例,

甚至退出;对于需要由国家控股的企业,一般也应相对控股,并且可以采取由国有企业交叉持股的办法

来实现相对控股。与国有控股股东相制衡、多元投资主体的股权结构不会影响公有制的主导地位,在政

策上具有可行性。这种股权结构的形成过程也是国有股淡出的过程。但是,国有股的淡出并

不是国有股

的完全退出,而是通过培育多元投资主体,推进上市公司股权结构优化,形成股东间的有效制约,其目

的在于避免国有股“一股独大”而产生的治理问题,不但不会改变公有制成分的主导地位,还可以在逐

步减持国有股的过程中,将部分国有股权从个别竞争性行业退出,重新建立国有经济在各个产业间的战

略布局,加强国有经济在整个国民经济中控制力。

通过适当降低国有股比例,提高非国有股份比例,有利于上市公司股权结构的优化和多元化。在多

元投资主体相互制衡的股权结构下,机构投资者参与上市公司治理所必须的股权比例下降,可以激发机

构投资者的介入上市公司治理的积极性。国有股的减持部分由具备雄厚资金实力的机构投资者所承接,

机构投资者资金雄厚,投资集中,可以形成机构投资者与国有控股股东相制衡的股权结构;机构投资者

具有监督中介的特征,能够有效监督公司经理,属于人格化所有者。因此,发展机构投资者,能够完善

公司股权结构,有助于改善公司的治理结构和机制。

参考文献

(References)

[1]

汪忠

,

孙耀吾

(2005)

机构投资者参与公司治理研究综述

.

经济学动态

,

8

,

32-37

.

[2]

肖星

,

王琨

(2005)

证券投资基金:投资者还是投机者

.

世界经济

,

8

,

73

-

79

.

[3]

Smith

,

M.P.

(1996)

Shareholder

a

ctivism by

institutional

i

nvestors: Evidence

from CalPERS.

Journal of Finance

,

51

,

227

-

252.

[4]

Cornett,

M.

M.

,

Marcus

,

A.

J.

and Saunders

,

A.

(2007)

The

i

mpact of

institutional

o

wnership on

c

orporate

o

perating

我国上市公司治理结构研究

93

p

erformance

.

Journal of Ba nk ing and Fi na nc e

,

31

,

1771-1794 .

[5]

Coffee,

J.C .

(1991)

Liquidity

vers us co ntr

o l: Th e

i

nstitutional investor as

c

orporate

m

onitor

.

Columbia Law Review

,

91

,

1277

-

1368.

[6]

李青原

(2003)

论机构投资者在公司治理中的角色定位及政策建议

.

南开管理评论

,

2

,

28

-

33

.