Management Science and Engineering

Vol.05 No.03(2016), Article ID:18489,12

pages

10.12677/MSE.2016.53014

Research of Enterprise Performance Evaluation Based on Axiomatic Approaches and Fuzzy Comprehensive Evaluation Methods

Jie Zhao1, Hongwei Tao2, Chunbing Liu3

1Ideological and Political Theory Course Teaching and Research Department, Zhengzhou University of Light Industry, Zhengzhou Henan

2School of Computer and Communication Engineering, Zhengzhou University of Light Industry, Zhengzhou Henan

3School of Political Science and Law, Zhengzhou University of Light Industry, Zhengzhou Henan

Received: Aug. 16th, 2016; accepted: Sep. 2nd, 2016; published: Sep. 7th, 2016

Copyright © 2016 by authors and Hans Publishers Inc.

This work is licensed under the Creative Commons Attribution International License (CC BY).

http://creativecommons.org/licenses/by/4.0/

ABSTRACT

Operating performance is an important aspect of capability of enterprise. Therefore, constructing a scientific, reasonable enterprise performance evaluation system to evaluate the operation and implementation of business is not only to enhance the level of development of enterprise, but also the objective requirements of dealing with competition. In this paper we propose an enterprise performance evaluation index system with hierarchical structure which not only contains financial indicators but also involves non-financial indicator. The axiomatic method used is used to combine the sub-indicators, the fuzzy comprehensive evaluation method is used for gathering high-level indicators, and then Enterprise Performance Evaluation is established. Finally, we validate this model from the experiment by evaluating Haier Group’s 2012 performance.

Keywords:Enterprise Performance Evaluation, Axiomatic Approaches, Fuzzy Comprehensive Evaluation Method

基于公理化方法和模糊综合评价方法的企业经营绩效评价方法研究

赵杰1,陶红伟2,刘春兵3

1郑州轻工业学院思想政治理论课教学研究部,河南 郑州

2郑州轻工业学院计算机与通信工程学院,河南 郑州

3郑州轻工业学院政法学院,河南 郑州

收稿日期:2016年8月16日;录用日期:2016年9月2日;发布日期:2016年9月7日

摘 要

经营绩效是体现企业能力的一个重要层面,因此,构建科学、合理的企业经营绩效评价体系,对企业实施全面综合的评价,不仅是提高企业自身发展水平的需要,也是应对市场竞争的客观要求。本文构建了一个具有分层结构的企业经营绩效评价指标体系,其不仅包含财务指标,而且含有非财务指标;利用公理化方法对指标体系中的子指标进行综合,利用模糊综合评价方法对高层指标进行集结,进而建立了一个企业经营绩效评价模型,并依据青岛海尔2012年年度报告对模型的合理性进行了实验验证。

关键词 :企业经营绩效评价,公理化方法,模糊综合评价方法

1. 引言

随着以经济全球化、高度信息化和技术化为特征的新经济时代的来临,使得当前企业结构向多元化发展,企业的利益主体由企业资本所有者向利益相关者转变,越来越多的利益相关者关注企业经营绩效;另一方面,当前企业的实际经营中还普遍存在企业经营绩效评价失真的情况 [1] 。所以企业经营绩效评价无论是在学术界还是在企业界都是关注的焦点之一。

人们已经提出了很多关于企业经营绩效评价的模型和方法。国外建立的经典模型主要有业绩金字塔模型 [2] 、经济增加值绩效评价模型EVA [3] 、平衡记分卡模型BSC [4] 、绩效改进度量模型PIMM [5] 等。国内对企业经营绩效评价也进行了不少探索性研究,比如,文献 [6] 在对BSC研究基础上,将BP神经网络分析法应用于企业经营绩效评价;而文献 [7] 则将BSC与可拓学理论联合起来建立了针对房地产企业的绩效评价模型;文献 [8] 利用因子分析法对企业经营绩效进行评估;文献 [9] 则结合因子分析法和熵权法构建了国有企业经营绩效评价模型;文献 [10] 借助于共生理论给出了一个基于共生理论的企业绩效评价模型;文献 [11] 应用灰色系统和主因子综合评价方法对上市企业绩效评价进行探讨;文献 [12] 利用数据包络分析法对物流企业的绩效评价展开研究。

目前虽然已存在不少关于企业经营绩效评价的模型和方法,但多只关注财务指标,而较少涉及非财务指标;再者,常用的企业经营绩效评价指标集结方法,多数最后都归结为求加权平均,采用加权平均需假设各度量指标之间是相互独立的,而实际上很多模型和方法给出的企业经营绩效评价指标常存在一定的相关性;此外,很多模型和方法都缺乏实例验证。针对上述问题,本文提出了一种具有分层结构的企业经营绩效指标评价体系,该指标体系不仅包含财务指标,而且含有非财务指标,能够比较全面的反映企业的经营绩效。公理化方法通过定义度量对象数值关系系统的期望性质来形式化描述对度量对象待度量属性的经验理解,其不仅能够为待度量属性的量化提供准确性和形式化基础,而且对度量指标之间的独立性可以不做假设 [13] [14] 。因此,我们利用公理化方法对评价体系中的子指标进行综合,并借助模糊综合评价方法对高层指标进行集结,采用最大隶属度原则,得到最后的评价结果。最后,依据海尔2012年年度报告对所建立模型进行实验验证,验证结果和海尔2012年年度报告中的董事会报告结论一致。

2. 企业经营绩效评价指标体系

我们依据指标宜少不宜多、宜简不宜繁,指标间应该尽可能具有独立性,指标应具有代表性,具有可测性等原则,并参考相关文献 [1] [9] [10] [12] [15] ,建立了企业经营绩效评价的指标体系,其由财务指标和非财务指标构成。财务指标包括盈利能力指标、资产营运能力指标、偿债能力指标和发展能力指标;非财务指标含有市场绩效指标、人力资源评价指标、生产运作能力评价指标。我们统称上述指标为高层次指标,它们又分别进一步划分为容易度量的子指标,详细内容见表1和表2,这两个表还包含了各子指标的计算公式以及与相应高层次指标间的定性关系,我们称这些子指标为低层次指标。有必要说明的是该指标体系不具有完备性,用户可以根据需要对指标进行扩充、替换和裁剪。

3. 基于公理化方法和模糊综合评价方法的企业经营绩效的评价方法

3.1. 评价指标的规范化处理

第2节中所涉及到的评价指标中既包含极大型指标,又包含极小型指标。所谓的极大型指标是指总期望指标的取值越大越好;极小型指标是指总期望指标的取值越小越好。为了使指标具有一致性,我们将极小型指标和中间型指标都转化为极大型指标,具体转化过程如下,对于某个极小型指标x,通过变换 将指标x极大化,其中M为指标x所有可能取值的最大值。比如对于第2节中所给出的属于极小型指标的人力资源开发成本率和人事变动率,经过上述极大化处理后,其相应计算公式分别转化为:

将指标x极大化,其中M为指标x所有可能取值的最大值。比如对于第2节中所给出的属于极小型指标的人力资源开发成本率和人事变动率,经过上述极大化处理后,其相应计算公式分别转化为:

在实际应用当中,各评价指标除类型可能不一致外,往往存在着各自不同的单位和数量级,如果不对这些指标作相应的无量纲处理,在综合评价过程中就会出“大数吃小数”的错误结果,从而导致最后得到错误的评价结论。接下来我们采用如下方法对各指标做无量纲处理。在此不妨假设待评价指标x已进行了类型的一致化处理。首先,确定待评价指标x允许取值范围,假定所得满意值为xh和不允许值为xs,所谓的满意值是指在目前条件下该指标能够达到的最优值,不允许值是该指标不应该出现的最低值,这两个值需要根据企业的具体情形来确定。然后,依据公式(1)对待评价指标x进行无量纲化处理,其中fx是经过无量纲化处理后的指标值。这样经过标准化处理后的所有指标取值范围都在0到1之间。

(1)

(1)

3.2. 基于层次分析法(AHP)的组合方法的指标权重确定

用多个指标进行综合评价时,从评价的目标来看,各个指标对待评价对象的作用并不等同。为体现各评价指标在评价指标体系中的重要程度,待指标体系确定后,须对各指标赋予不同权重。相同指标值,

Table 1. Financial index system

表1. 财务指标体系

Table 2. Non-financial index system

表2. 非财务指标体系

不同的权重系数,会导致截然不同甚至相反的评价结论。因此,权重的确定是综合评价中至关重要的问题。根据计算权重时所采用数据的来源不同,权重计算方法可分为两类:一类是客观赋权法,其计算数据由各指标在评价中的实际数据构成,如主成分分析法;另一类是主观赋权法,其计算数据主要由专家根据经验判断得到,比如AHP。客观赋权法依据评价指标对所有评价方案差异大小来决定其权重,具有很强的客观性,但没有考虑决策者的主观意愿,在实际应用当中,由其确定的权重会出现最重要的指标不一定具有最大的权重,而最不重要的指标可能具有最大的权重情形,从而得出的结果可能会与各属性的实际重要程度相悖。而主观赋权法优点是专家可以依据实际问题,合理确定各指标权重,虽然其具有一定主观性,但人们对指标重要程度的估计依据主要源于客观实际,主观看法的形成往往与评价者所处的客观环境有直接联系,所以在本论文中选择采用主观赋权法中的方法来确定各指标的权重。主观赋权法中的AHP不但是一种综合人们主观判断的客观分析方法,也是一种定量与定性相结合的系统分析方法,其适合于综合评价问题的权重确定,鉴于此我们采用AHP来确定各指标的权重。

目前已有多种基于AHP计算权重方法,如最小二乘法、右特征根法、加权最小二乘法等,但尚不存在一种在各方面均占优的计算方法。为了评价这些方法的好坏,人们提出了合理权重计算方法应该具有的诸如相容性、置换不变性、对称性、光滑性、协调性和强保序性等性质。然而,即便同时满足上述性质的计算方法,其所得权重的大小排序效果也有优劣,为了进一步评价排序效果,又有不少的评价指标相继被提出来,归纳起来大致从“方向”、“程度”和“总体”三个方面考虑。在本论文中我们采用文献 [16] 中建立的基于合理排序方法求权向量的组合方法来计算后面所用到各指标权重。该方法首先从基于AHP合理权重计算方法需满足的性质出发,从现存方法中寻找较好的权重计算方法;然后,对一个给定的正互反判断矩阵从“方向”和“程度”两个方面对被选择的权重计算方法的排序效果进行评估;最后,依据评估结果来判定哪个计算方法得到的权向量更适合该给定的正互反判断矩阵。具体算法如下:

第一步对于一个给定的正互反判断矩阵 ,分别用对数最小二乘法(LLSM)、卡方最小二乘法(CSM)和特征根法(EM)求权向量,假设计算结果依次为

,分别用对数最小二乘法(LLSM)、卡方最小二乘法(CSM)和特征根法(EM)求权向量,假设计算结果依次为 ,

, ,

, 。

。

第二步计算上述三种方法的排序效果以及排序效果排名。假设从程度上对三种排序方法的排序效果计算结果为: ,从方向计算结果为:

,从方向计算结果为: ,其中

,其中 ,对

,对 进行排序,记所得结果为

进行排序,记所得结果为 ;对

;对 进行排序,记所得结果为

进行排序,记所得结果为 ,其中

,其中 。

。

第三步计算上述三种排序方法排序效果的综合排名

,

,

第四步取综合排名第一的计算方法所得权向量为最终结果,如果存在两个计算方法综合排名并列第一的情形,则选择程度上排序靠前的计算方法所得权向量为最终结果。

3.3. 基于公理化方法的企业经营绩效低层次评价指标的集结方法

前面已经提到过,现存的常用企业经营绩效评价指标的集结方法,多数最终归结为求加权平均。加权平均要求各度量指标之间具有相互独立性,而现实中多个指标尤其是低层次指标之间常存在一定相关性,因此,需要寻找新的企业经营绩效评价指标的集结方法。公理化方法通过定义期望的度量性质来形式化描述对待度量属性的经验理解,不仅能够为待度量属性的量化提供准确性和形式化基础,对度量指标之间的独立性可以不做假设,也可以对模型的合理性进行理论验证。其多被应用于软件度量领域,这里我们把这种方法引入到企业经营绩效评价中,对低层次指标通过公理化方法进行集结。

假设盈利能力指标、资产营运能力指标、偿债能力指标、发展能力指标经过前面所提到的规范化处理后,所对应的指标值依次为 ,并假设相对于财务指标而言,它们的权重依次为

,并假设相对于财务指标而言,它们的权重依次为 ,且满足

,且满足 ,

, 。假设构成盈利能力指标的主营业务利润、净资产收益率、总资产报酬率和成本费用利润率子指标经过前面所提到的规范化处理后,所对应的指标值依次为

。假设构成盈利能力指标的主营业务利润、净资产收益率、总资产报酬率和成本费用利润率子指标经过前面所提到的规范化处理后,所对应的指标值依次为 ,并假设相对于盈利能力指标而言,它们的权重依次为

,并假设相对于盈利能力指标而言,它们的权重依次为 ,且满足

,且满足 ,

, ,那么

,那么 就是关于

就是关于 用来评价盈利能力的函数。资产营运指标又分解为总资产周转率、流动资产周转率、存货周转率、应收账款周转率,假设它们经过前述标准化处理后,所对应的指标值依次为

用来评价盈利能力的函数。资产营运指标又分解为总资产周转率、流动资产周转率、存货周转率、应收账款周转率,假设它们经过前述标准化处理后,所对应的指标值依次为 ,并假设相对于资产营运能力指标而言,它们的权重依次为

,并假设相对于资产营运能力指标而言,它们的权重依次为 ,且满足

,且满足 ,

, ,那么假设

,那么假设 就是关于

就是关于 用来计算资产营运能力的函数。偿债能力指标又由资产负债率、速动比率、现金流量比率指标组成,假设它们经过前述标准化处理后,所对应的指标值依次为

用来计算资产营运能力的函数。偿债能力指标又由资产负债率、速动比率、现金流量比率指标组成,假设它们经过前述标准化处理后,所对应的指标值依次为 ,并假设相对于偿债能力而言,它们的权重依次为

,并假设相对于偿债能力而言,它们的权重依次为 ,且满足

,且满足 ,

, ,

, ,那么

,那么 就是关于

就是关于 用来计算偿债能力的函数。发展能力指标又划分为销售增长率、净利润增长率、总资产增长率子指标,假设它们经过前述标准化处理后,所对应的指标值依次为

用来计算偿债能力的函数。发展能力指标又划分为销售增长率、净利润增长率、总资产增长率子指标,假设它们经过前述标准化处理后,所对应的指标值依次为 ,并假设相对于发展能力而言,它们的权重依次为

,并假设相对于发展能力而言,它们的权重依次为 ,且满足

,且满足 ,

, ,那么

,那么 就是关于

就是关于 用来评价发展能力的函数。同理,假设市场绩效指标、人力资源评价指标、生产运作能力评价指标经前述规范化处理后,所对应的指标值依次为

用来评价发展能力的函数。同理,假设市场绩效指标、人力资源评价指标、生产运作能力评价指标经前述规范化处理后,所对应的指标值依次为 ,假设相对于非财务指标而言,它们的权重依次为

,假设相对于非财务指标而言,它们的权重依次为 ,且满足

,且满足 ,

, 。假设市场绩效各子指标经前述标准化处理后,所对应的指标值依次为

。假设市场绩效各子指标经前述标准化处理后,所对应的指标值依次为 ,并假设相对于市场绩效而言,它们的权重依次为

,并假设相对于市场绩效而言,它们的权重依次为 ,且满足

,且满足 ,

, ,那么

,那么 就是关于

就是关于 用来评价市场绩效的函数。假设人力资源评价各子指标经过前述标准化处理后,所对应的指标值依次为

用来评价市场绩效的函数。假设人力资源评价各子指标经过前述标准化处理后,所对应的指标值依次为 ,并假设相对于人力资源而言,它们的权重依次为

,并假设相对于人力资源而言,它们的权重依次为 ,且满足

,且满足 ,

, ,

, ,那么

,那么 就是关于

就是关于 用来评价人力资源的函数。假设生产运作能力各子指标经过前述标准化处理后,所对应的指标值依次为

用来评价人力资源的函数。假设生产运作能力各子指标经过前述标准化处理后,所对应的指标值依次为 ,并假设相对于生产运作能力而言,它们的权重依次为

,并假设相对于生产运作能力而言,它们的权重依次为 ,且满足

,且满足 ,

, ,那么

,那么 就是关于

就是关于 用来评价生产运作能力的函数。

用来评价生产运作能力的函数。

下面所给出的性质中所涉及到的下标取值范围易于根据上面所提到的具体函数来确定,因此不再明确给出。企业经营绩效评价高层次指标函数期望性质包括非负性、单调性、凝聚性、灵敏性和替代性,具体如下。

1) 非负性

(),如果存在(或),则(或)。

(),如果存在(或),则(或)。

非负性用来描述高层次指标值为正值,且高层次指标值是各低层次指标组合的结果,由单一的低层次指标不能得到高层次指标值的性质。

2) 单调性

其中n,m分别为第i个高层次财务指标和第k个高层次非财务指标所包含的低层次指标数。单调性是用来刻画高层次指标值关于低层次指标值是单调增加的性质。

3) 凝聚性

凝聚性是用来表示随着低层次指标值的增加,其对相应高层指标值增加的贡献越来越少的性质。

4) 灵敏性

,

,

其中 和

和 分别是关于

分别是关于 和

和 的函数。灵敏性是用来描述低层次指标值的百分比变化所导致的高层次指标值的百分比变化情况,其需为正值并与相应低层次指标值及其权重相关。

的函数。灵敏性是用来描述低层次指标值的百分比变化所导致的高层次指标值的百分比变化情况,其需为正值并与相应低层次指标值及其权重相关。

5) 替代性

,

,

其中, (

( ),

), 为所有正实数组成的集合。替代性是指低层次指标间可以发生一定程度的替代。

为所有正实数组成的集合。替代性是指低层次指标间可以发生一定程度的替代。

注:关于低层次指标之间的替代性需要做如下说明。显然 满足

满足 ,

, 的值越大,则表示两种低层次指标之间越容易替代,当

的值越大,则表示两种低层次指标之间越容易替代,当 时表示低层次指标之间是完全可替代的,当

时表示低层次指标之间是完全可替代的,当 时表示两种低层次指标之间是完全不能替代的。无论两种低层次指标之间是完全可替代还是完全不可替代都与实际情况不符,因此都不是我们所需要的。采用加权平均对各低层次指标值进行集结时,可以证明各低层次指标之间是完全可替代的,这说明采用加权平均对指标进行综合具有弊端。

时表示两种低层次指标之间是完全不能替代的。无论两种低层次指标之间是完全可替代还是完全不可替代都与实际情况不符,因此都不是我们所需要的。采用加权平均对各低层次指标值进行集结时,可以证明各低层次指标之间是完全可替代的,这说明采用加权平均对指标进行综合具有弊端。

定义1 [企业经营绩效低层次指标集结模型]:

其中n,m分别为第i个高层次财务指标和第k个高层次非财务指标所包含的低层次指标数。

由定义1易证如下断言1成立。

断言1.  (或

(或 )具有非负性。

)具有非负性。

断言2.  (或

(或 )关于每一个

)关于每一个 (或

(或 )是单调递增函数。

)是单调递增函数。

证明:因为 ,

, 。所以结论得证。

。所以结论得证。

断言3.  (

( )满足凝聚性。

)满足凝聚性。

证明:通过对 关于

关于 和

和 关于

关于 求二阶导数可以得到

求二阶导数可以得到

,

, 。

。

因为 ,

, ,

, ,

, 。则

。则 ,

, 。从而结论得证。

。从而结论得证。

断言4.  (

( )关于所包含的低层次指标具有灵敏性。

)关于所包含的低层次指标具有灵敏性。

证明:经过计算易得 ,

, 。

。

这就意味着 (

( )关于所包含的低层次指标具有灵敏性。

)关于所包含的低层次指标具有灵敏性。

断言5.  (

( )中各自所包含的低层次指标间具有替代性。

)中各自所包含的低层次指标间具有替代性。

证明:通过计算易得 ,从而有

,从而有

。

。

所以 各自所包含的低层次指标间具有替代性。同理可证,

各自所包含的低层次指标间具有替代性。同理可证, 中各自所包含的低层次指标间具有替代性。

中各自所包含的低层次指标间具有替代性。

3.4. 基于模糊综合评价方法的企业经营绩效高层次评价指标的综合方法

一方面,因为同一层的高层次指标间的相关性不大;另一方面,评价者通常希望最终得到一个企业绩效的评价等级,而不是单单一个数值刻画,所以公理化方法并不适合于对同一层的高层次指标进行集结。评价等级之间的关系具有模糊性,没有绝对明确的界限。模糊综合评价方法以模糊数学为基础,应用模糊关系合成原理,能够将一些边界不清、不易定量的因素定量化,从多个因素对被评价事物隶属等级状况进行综合性评价,已在许多方面得到广泛应用且评判效果量好 [17] [18] ,因此这里我们利用模糊综合评价方法对企业经营绩评价高层次指标进行综合。

鉴于利用模糊综合评价方法由同一层次指标到上一层次指标的集结方法类似,所以在此只针对如何利用模糊综合评价方法由盈利能力指标、资产营运能力指标、偿债能力指标和发展能力指标得到财务指标评价等级展开讨论。

1) 确定评价指标和评价等级

采用3.3节中相同符号,记刻画财务效益的指标集为 ,刻画每一指标的评价等级集为

,刻画每一指标的评价等级集为 = {差、一般、良、优}。

= {差、一般、良、优}。

2) 构造评判矩阵

对指标集U中的单指标Fi ( )作单指标评判。就指标

)作单指标评判。就指标 而言,确定其对等级vj (

而言,确定其对等级vj ( )的隶属度rij,得出Fi的单指标评判集

)的隶属度rij,得出Fi的单指标评判集 。这样,4个指标的评判集就构成如下模糊关系评

。这样,4个指标的评判集就构成如下模糊关系评

价矩阵 。

。

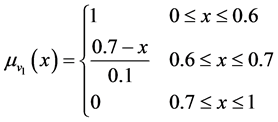

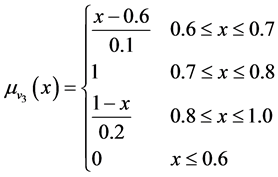

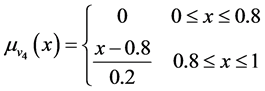

下面就是隶属度rij的计算了,我们构造如下隶属度函数 来对其进行求解,其中

来对其进行求解,其中 。

。

,

, ,

, ,

,

。

。

3) 进行模糊合成和做出决策

得到模糊关系矩阵R,尚不足对财务指标做出评价,评价指标集中各评价指标在财务指标评价中占有不同比重。同样采用3.3节中相同符号,记U中各指标的权重分别为α1,α2,α3,α4,它们可以通过3.2节中所提到基于AHP的计算权重组合方法计算得到。于是,最终评价模型如下

。

。

其中bj表示财务指标从整体上而言对vj等级的隶属程度。最后采用是最大隶属度原则,得到最终评价结果。

4. 实例分析

下面利用所建立的评价模型对青岛海尔2012年的经营绩效进行评价,在未评价之前做以下说明:

1) 鉴于非财务指标和财务指标的集结方法类似,所以这里只以财务指标集结为例来对评价模型的合理性进行实验验证。

2) 在对指标进行规范化处理过程中,以文献 [19] 中所给出的家电行业2012年企业绩效评价标准值中的优秀值为满意值,较差值为不允许值,如果实际取值高于优秀值,则规定规范化处理后的取值为1,如果实际取值低于较差值,则规定规范化处理后的取值为0。

依据青岛海尔2012年年报中所给出的合并利润表以及表1中所给出的主营业务利润率、净资产收益率、总资产收益率和成本费用率的计算公式,可以得到青岛海尔2012年盈利能力指标各子指标值(见表3)。由表3和文献 [19] 中所给出的家用电器行业2012年企业绩效评价标准值,对盈利能力指标各子指标值进行规范处理后结果为

。

。

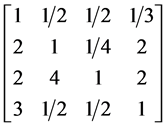

邀请院内教授和本课题组部分成员组成5人评价小组,针对于盈利能力指标而言,专家组给出的关于主营业务利润、净资产收益率、总资产报酬率和成本费用利润率正互反判断矩阵如下

。

。

根据3.2节所提到的基于AHP计算权重的组合方法,经过计算可得,由CSM算出的权向量最优,其为 ,则青岛海尔2012盈利能力指标值为

,则青岛海尔2012盈利能力指标值为

。

。

同理可得青岛海尔2012营运能力指标各子指标值(见表4)、偿债能力指标各子指标值(见表5)和发展能力指标各子指标值(见表6),经规范化处理后分别为

,

,

,

,

。

。

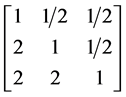

经过上述专家评断后,针对于资产营运能力而言关于总资产周转率、流动资产周转率、存货周转率、应收账款周转率正互反判断矩阵,针对于偿债能力而言关于资产负债率、速动比率、现金流量比率正互反判断矩阵,针对于发展能力而言关于销售增长率、净利润增长率、总资产增长率正互反判断矩阵,对财务评价而言关于盈利能力、资产运营能力、偿债能力和企业发展能力的正互反矩阵依次如下

,

, ,

, ,

, 。

。

Table 3. Haier 2012 sub-index value of profitability

表3. 海尔2012年盈利能力指标各子指标值

Table 4. Haier 2012 sub-index value of assets operation ability

表4. 海尔2012年资产营运能力指标各子指标值

Table 5. Haier 2012 sub-index value of sovency

表5. 海尔2012年偿债能力指标各子指标值

Table 6. Haier 2012 sub-index value of development ability

表6. 海尔2012年发展能力指标各子指标值

同样由基于AHP计算权重的组合方法计算可得,对上面第一个矩阵,由CSM算出来的权向量最优,其为 ;对第二个矩阵,由LLSM算出来的权向量最优,其为

;对第二个矩阵,由LLSM算出来的权向量最优,其为 ;对第三个矩阵,经过EM算出来的权向量最优,其为

;对第三个矩阵,经过EM算出来的权向量最优,其为 ;对第四个矩阵,由CSM算出的权向量为最优,其为

;对第四个矩阵,由CSM算出的权向量为最优,其为 ;则青岛海尔2012营运能力指标值、偿债能力指标值和发展能力指标值依次为

;则青岛海尔2012营运能力指标值、偿债能力指标值和发展能力指标值依次为

,

, ,

,

。

。

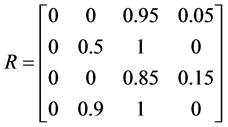

依据第3.4节中所给出的隶属度函数,计算可得到如下模糊关系矩阵

。

。

这样可以得到 ,那么由最大隶属原则可知2012海尔的财务评价为良好,与海尔2012年年度报告中的董事会报告结论一致。

,那么由最大隶属原则可知2012海尔的财务评价为良好,与海尔2012年年度报告中的董事会报告结论一致。

5. 结论

本文建立了一个既包含财务指标又包含非财务指标的企业经营绩效评价指标体系;针对指标体系中低层次指标间具有相关性,利用公理化方法对低层次指标进行集结,提出了低层次指标的集结函数应该具有非负性、单调性、凝聚性、灵敏性和可替代性五条性质,给出了这些性质的形式化描述,并构造了一个满足这些性质的评价函数;针对同一层的高层次指标间的相关性不大,并且希望最终给出一个企业绩效的评价等级,利用模糊综合评价方法对高层指标进行集结,进而建立了一个企业经营绩效评价模型;最后,通过将所建立模型应用于海尔2012年的企业经营绩效评价进行实验验证,验证结果和海尔2012年年度报告中的董事会报告结论相同。

基金项目

国家自然科学基金资助(91118007, 61472447)。

文章引用

赵 杰,陶红伟,刘春兵. 基于公理化方法和模糊综合评价方法的企业经营绩效评价方法研究

Research of Enterprise Performance Evaluation Based on Axiomatic Approaches and Fuzzy Comprehensive Evaluation Methods[J]. 管理科学与工程, 2016, 05(03): 127-138. http://dx.doi.org/10.12677/MSE.2016.53014

参考文献 (References)

- 1. 郝云, 宏曲亮, 吴波. 企业经营绩效评价[M]. 北京: 经济管理出版社, 2009: 4-5.

- 2. McNair, C.J., Lynch, R.L. and Cross, K.L. (1990) Do Financial and Nonfinancial Performance Measures Have to Agree? Management Accounting, No. 75, 28-36.

- 3. Lefkowitz, S.D. (2006) The Correlation Between EVA and the Market Value Of Companies. The Accounting Review, 21, 122-143.

- 4. Kaplan, R.S. and Norton, D.P. (1992) The Balanced Scorecard-Measures That Drive Performance. Harvard Business Review, 70, 187-204.

- 5. 李晔. 价值网绩效评价指标体系及模型的建立[D]: [硕士学位论文]. 辽宁: 大连理工大学经济学院, 2005.

- 6. 赵全超, 赵国杰, 王举颖. 基于BP神经网络模型的企业综合绩效评价方法研究[J]. 天津理工学学报, 2004, 20(2): 12-15.

- 7. 郭媛媛, 张玉红. 基于可拓扑学与BSC的房地产企业绩效评价研究[J]. 工程管理学报, 2010, 14(4): 113-118.

- 8. 王大飞, 曹佳. 基于因子分析法的上市公司经营业绩评价模型[J]. 经济论坛, 2010, 31(6): 195-198.

- 9. 王星洲. 国有企业经营绩效评价研究——基于湖北省国有企业的实证分析[D]: [博士学位论文]. 湖北: 武汉大学经济管理学院, 2013.

- 10. 李灿. 国有企业绩效评价模式研究: 应用困境与构建思路[J]. 海南大学学报人文社会科学版, 2011, 29(5): 76-82.

- 11. 段伟. 基于灰色系统的上市公司财务绩效主因子综合评价方法[J]. 云南财经大学学报, 2010, 25(4): 72-74.

- 12. 马暕, 俊娟, 姬长龙, 张义珂. 基于DEA的沪深两市运输物流板块上市企业绩效评价[J]. 长安大学学报: 社会科学版, 2012, 14(2):52-56.

- 13. Srinivasan, K. and Devi, T. (2014) Software Metrics Validation Methodologies in Software Engineering. International Journal of Software En-gineering and Applications, 5, 87-102. http://dx.doi.org/10.5121/ijsea.2014.5606

- 14. Tao, H.W. and Chen, Y.C. (2015) A Software Trustworthiness Measure Based on the Decompositions of Trustworthy Attributes and Its Validation. Lecture Notes in Electrical Engineering, 349, 981-990. http://dx.doi.org/10.1007/978-3-662-47200-2_102

- 15. 宋平平. 中国城市公用企业经营绩效评价研究[D]: [博士学位论文]. 长春: 吉林大学商学院, 2010.

- 16. Tao, H.W. and Chen, Y.C. (2012) A New Metric Model for Trustworthiness of Softwares. Tel-ecommunication System, 51, 95-105. http://dx.doi.org/10.1007/s11235-011-9420-9

- 17. 杜栋, 庞庆华, 吴炎. 现代综合评价方法与案例精选[M]. 第2版. 北京: 清华大学出版社, 2012: 34-61.

- 18. 乔新勇, 刘君, 靳莹, 张小明. 坦克动力传动系统技术状况模糊综合评价方法[J]. 机械科学与技术, 2016, 35(8):1-6.

- 19. 黄双蓉. 企业绩效评价标准值2012[M]. 北京: 经济科学出版社, 2012: 137-138.