设为首页

加入收藏

期刊导航

网站地图

首页

期刊

数学与物理

地球与环境

信息通讯

经济与管理

生命科学

工程技术

医药卫生

人文社科

化学与材料

会议

合作

新闻

我们

招聘

千人智库

我要投搞

办刊

期刊菜单

●领域

●编委

●投稿须知

●最新文章

●检索

●投稿

文章导航

●Abstract

●Full-Text PDF

●Full-Text HTML

●Full-Text ePUB

●Linked References

●How to Cite this Article

Finance

金融

, 2011, 1, 1-6

http://dx.doi.org/10.12677/fin.2011.11001

Published Online April 2011 (http

://www.hanspub.org/journal/fin/)

Copyright © 2011 Hanspub

FIN

1

Optimal Consumption and Investment for an

Entrepreneur

*

Jinqiang Ya ng, Zhaojun Ya ng

School of Finance and Statistics, Hunan University, Changsha

Email:zjyang@hnu.edu.cn

Received: Mar. 1st, 2011; revised: Mar. 12th, 2011; accepted: Mar. 16th, 2011.

Abstract:

This paper considers an optimal investment problem for a risk-averse entrepreneur facing stochas-

tic demands to maximize the expectation of total consumption utility through consumption and business in-

vestment with costly reversibility. Utilizing dynamic stochastic control, we derive semi-closed-form solutions

for the average value and marginal value of the cap

ital and the corresponding optimal consumption and in-

vestment strategies in a non-risk-neutral world. The numeric results show that the risk attitude of the entre-

preneur has a significant effect on the value of the capital and the optimal consumption strategy and invest-

ment decision.

Keywords:

Dynamic Optimization; Risk Aversion; Consumption Utility-Based Indifference Pricing

创业企业家的最优消费与投资

*

杨金强,杨招军

湖南大学金融与统计学院,长沙

Email:zjyang@hnu.edu.cn

收稿日期:

2011

年

3

月

1

日;修回日期:

2011

年

3

月

12

日;录用日期:

2011

年

3

月

16

日

摘 要:

本文考虑一个面临随机需求风险的创业企 业家,如何通过消 费平滑策略与动态调整企业 规模,

实现效用最大化的公司金融问题。运用动态随机控制方法,得到了风险厌恶下 企业资本的平均价值与边

际价值的半闭式解及相应的最优消费 与投资策略。数值结果表明,创 业企业家的风险态度对企业 资本的

边际价值与平均价值以及相应的最优 消费与投资决策具 有显著的影响。

关键词:

动态优化;风险厌恶;消费效用无差别定价

1.

引言

经济波动导致的市场需求风险往往会引起实体

企业价值的巨大波动,怎样通过战略调整企业资本存

量来控制企业规模进行产出优化与企业资本资产定

价一直是公司金融的一个经典和热门的话题,其开创

性工作始于

Jorgenson(1963)

的无摩擦可逆动态投资理

论的研究

[1]

,他得到了“最优投资使 得资本 的边际 价

值等于资本的边际成本”这一经典的经济学结论。随

后引起广大学者对动态公司金融理论的极大研究热

情,并以此为基础进行了多元化扩展,如

Eisner and

Strotz(1963)

、

Rothschild (1971)

和

Nickell(1978)

分别对

具比例成本和固定成本的资本规模调整问题的研究

[2-4]

,

Tobin(1969)

提出的公司资产定价

Q

理论

[5]

,随 后

Mussa(1977)

和

Abel(1983,1994)

分别就确定性模型及

随机模型进行了进一步探讨

[6-8]

,

Abel and Eberly(1996)

和

Guo

,

Miao and Morellec(2005)

研究了不确定需求下

的部分可逆和不可逆投资问题

[9,10]

,

Abel and

Eberly(1999)

和

Le and Jones(2004)

对不确定市场需求

下的动态随机均衡资产定价问题进行了实证分析

[1,11]

。

上述研究都是基于风险中性下的定价,本质上沿

袭了经典的“金融资产定价等于现金流贴现和”的理

论,因而忽视了投资者的风险态度在资产定价中的决

*

国家自然科学基金项目

(70971037)

资助;教育部博士点基金课题

(20100161110022)

资助;湖南省研究生科研创新项目

(CX2009B064)

资助;国家留学基金委员会项目

“

留金出

[2009]3012

号

”

资助

。

创业企业家的最优消费与投资

2

p

t

t

X

定作用。应该承认,风险中性假设便于模型计算且具

有一定的合理性:例如,在完备市场下,利用

Arrow-Debreu

的分离原理可将创业企业家的最优化

问题分解成先财富最大化后效用最大化的问题,这表

明,完备市场下创业企业家的风险态度对最优消费投

资与企业资本的价值没有任何影响。

然而,市场往往是不完备的(即存在不可对冲的

风险)

。例如,对于中小型未上市企业的权 益拥有者

(创业企业家)来说,往往面临着不可对冲的随机需

求风险(经济繁荣导致市场需求增加,经济萧条促使

市场需求减小,而繁荣和萧条是随机发生的,其风险

不可对冲)。

现在已经普遍知道,在非完备市场条件下,投资

者的风险态度对于项目评估和资产定价具有重要的

影响,始终坚持在风险中性条件下讨论投资定价问题

显然是不科学的,更何况经济理论表明:风险中性并

不具有经济学的合理性,相反,创业企业家(投资者)

往往是厌恶风险的。因此,基于效用(风险态度)的

消费投资定价理论得到迅速发展:如

Henderson( 2007)

、

Miao and Wang(2007)

、

Ewald and

Yang(2008)

及

Chen

,

Miao and Wang(2010)

采用实物期

权分析方法研究了基于消费效用最大化目标下的企

业最优投融资问题

[12-15]

。胡援成和姜光明

(2006)

得到

了创业企业家效用最大化下的最优资本结构

[16]

,叶文

忠、杨招军和郑毅

(2010)

给出了抵押贷款证券的效用

无差别定价

[13]

。

本文的创新体现在:针对上述经典公司金融模型

的“风险中性假设”的缺陷,研究创业企业家在非完

备市场下通过平滑消费、控制实业投资规模来最大化

无限期内消费效用的经营决策问题,通过与风险中性

下的经典结果进行对比分析,发现风险态度对企业资

本的平均价值与边际价值以及最优控制策略都具有

显著影响。

本文其余部分安排如下:第二章为经济建模,分

别对实业投资、消费及财富动态和创业企业家的目标

函数进行详细刻画。第三章探索模型的求解方法,给

出了解的最优性条件及在

CARA(Constant Absolute

Risk Aversion)

消费效用函数条件下模型的具体解,且

用两个定理分别总结了风险厌恶和风险中性下的主

要理论结果。第四章利用数值计算分析了风险

(厌恶)

态度对企业资产价值和最优经营策略的影响。第五章

对本文进行总结。附录给出了本文两个定理的推导细

节。

2.

经济建模

2.1.

实业投资

假设创业企业家拥有企业的全部权益,企业的纯

收入

取决于当前时刻

t

的固定资本存量

K

和市场

需求,它满足

1

:

1

π

(, )

1

tt tt

h

KXXK

(1)

01

其中,

为柯布–道格拉斯生产系数,

h

为资

产创造价值的能力系数。假设市场需求是纯外生的,

服从如下的几何布朗运动:

d

dd

t

x

x

xt

t

X

tZ

X

x

(2)

其中

与

x

是常量,分别表示市场需求的增长率与波

动率,

x

t

Z

为标准的布朗运动。

创业企业家根据市场需求现状,可以通过买卖资

本资产而动态调整企业规模:例如,经济繁荣市场需

求增加时,创业企业家会买入资本资产扩大企业规

模;相反,当经济萧条市场需求减小时,创业企业家

会卖出资本资产减小企业规模。假设单位资本资产的

买入价格为、卖出价格为

p

s

。因一般存在市场摩擦

(如流动性,交易成本等),故假设

p

s

≤

p

b

,这时称

投资是有成本可逆的。特别地,若

p

s =

p

b

,则意味着

市场上没有摩擦,这时称投资是(完全)可逆的。例

如,与此相对,在实物期权理论中,投入的沉没成本

(sunk costs)

假设为完全不可逆投资。

b

p

dddd

ttt t

定义

B

t

和

S

t

分别为从

0

时刻到

t

时刻累积买入的

资本量与累积卖出的资本量,显然

B

t

与

S

t

是时间的非

递减函数。进一步假设资本的折旧率为

(

δ

≥ 0

)

,企

业资本存量

(

K

t

)

的动态过程为:

K

BS Kt

t

()

t

(3)

2.2.

消费及财富动态

1

柯布

-

道格拉斯生产函数在经济学及公司金融中有着广泛的应用,

见

Abel and Eberly(1996)

,

Hartman and Hendrickson(2002)

,

Guo and

Miao and Morellec(2005)

[9,17,10]

。

创业企业家通过消费获得效用,定义

C

、

UC

Copyright © 2011 Hanspub

FIN

Optimal Consumption and Investment for an Entrepreneur

3

W

d d

ttttt btst

pBpS

t

d

B

t

()

( )d

ru t

tu

分别为

t

时刻的消费及消费效用。于是,创业企业家

的流动性财富过程 满足如下动态过程:

t

ddd

π

(, )d

WtCt KXt

Wr

t

(,

(4)

其中右侧第一项无风险资产的收益,第二项表示消费支

出,第三项是企业的营业收入,而第四项对应买入资本

的成本支出,第五项是卖出资本的收入。

2.3.

创业企业家的目标

创业企业家作为一个未上市公司的私人权益所

有者从事企业的经营管理工作,他的目标是根据当前

的企业资本存量、随机需求以及自身的流动性财富水

平,通过选取最优消费策略

C

、动态调整企业规模

(与

dS

),最大化如下无限期内期望消费总效用

(值函数)

2

。

,,

,)max Ee

uuu

t

Cd

BdS

J

KXW

UC u

K

(5)

3.

模型求解

3.1.

最优性条件

直觉上,由于市场存在摩擦,市场需求的瞬时增

加或减小并不一定导致创业企业家实时买入或者卖

出资本来扩大或缩小企业规模(见

Abel and Eberly

(1996)

[5]

),他会根据企业当前的资本存量 与流动

性财富水平

W

做出最优选择。所以当

s

b

pp

(, )

b

时,只

有当市场需求高于某一上边界

X

KW

)

s

时创业企业

家才会买入资本,当市场需求低于某一下边界

(,

X

KW

时创业企业家才会卖出资本。因此利用标准

的动态最优控制原理,当

(, )

s

b

X

XX

2

时可得值函数

满足下面

Ha

milton-Jacobi-Bellman(HJB)

方程:

V

22

2

x

X XX

X

J

max

π

K

C

Wx

U CKJ

WC JXJ

rJ

(6)

上式很像资产定价公式,表示值函数的回报率(左

侧)等于瞬时消费效用(右侧第一项)与其他各状态变

量总的期望改变率(右侧其它项)。由最优消费策略

C

一阶优化条件,可得:

CW

UC J

(, )

b

(7)

(7)

式表示最优策略应使得边际消费效用等于财富的

边际效用。

下面我们来分析值函数的边界条件。首先考虑上

边界问题,即对于当前的需求一旦超过

X

XKW

创业企业家需要立刻买入资本

K

使得

X

(,)

b

XK KW

,买入资本前后应该满足价值函

数匹配条件

(value-matching condition)

:

(8)

J

,,,,

b

KXWJ KKXWpK

(, )

b

因为创业企

业家可以及时调整企业规模,即当

X

XKW

0

K

时,有

。利用泰勒展开式,不

难得到

,, ,,

Kb bWb

J

KX WpJKX W

(9)

同时买入资本前后还应该满足价值函数的平滑粘性

条件

(smooth-pasting condition)

:

J

,,,,

b

KXWJ KKXWpK

K

K

于是有

J

,, ,,

KK bbWK b

KX WpJKX W

(10)

利用同样的分析可得其下边界的价值函数匹配条

件与平滑粘性条件:

J

,, ,,

Ks sWs

KX WpJKX W

(11)

J

,, ,,

KKss WKs

KX WpJKX W

(12)

3.2. CARA

效用函数下模型的解

一般来说,

CRRA(Constant Relative Risk Aversion)

族效用函数比较受经济学欢迎,但在分析多维变量的

经济学问题时,

CARA(Constant Absolute Risk Aver-

sion)

族效用函数在降维方面具有显著优势

3

。本文为

简化问题而又不失突出本文的研究主旨,我们采用

CARA

效用,即指数类效用函数

e1

C

UC

(13)

其

中参数

表示创业企业家的风险厌恶系数。通过猜

测–验证的方法

4

,可得价值函数有如下形式:

2

为叙述方便,以下有时会省略相应的状态变量,如

X

,

e1

,,

rWVKX

JKXW

r

(14)

( ,

ss

),( ,),

bb

XKWX XKW

(,, )

J

及

JKXW

等。

3

见

Miao and Wang(2007)

及

Wang, Wang and Yang(2010)

采用

CRRA

效用函数分析流动性财富水平对企业价值的影响

[13,18]

。

4

见

Miao and Wang(2007)

[13]

。

5

见

Yang and Yang (2010)

及

Miao and Wang(2007)

[19,13]

。

Cop

yright © 2011 Hanspub

FIN

创业企业家的最优消费与投资

FIN

4

(, )

X

0

Copyright © 2011 Hanspub

其中,

VK

是企业的资本价值,实际上它也可以

解释为企业消费效用无差别价值

5

或者是企业的确定

性等价财富

(certainty equivalent wealth)

。我们可以用

下面的

2

个定理来总结本文的主要结论(定理

1

的推

导细节见附录,定理

2

总结了

Abel and Eberly(1996)

的结果

[9]

)。

定理

1

如果创业企业家是风险厌恶(

) ()

QxK

/

)的,那么

对他来说企业的资本价值 ,其中

(,

VKX

x

XK

()

为市场需求-资本存量比,

Qx

为企业资本

的平均价值且满足下面的自由边界非线性常微分方

程

(ODE)

:

22

2

22

xx

xQx

x

Qx

22

1

x

h

rQx x

xr

Qx

(15)

且具有如下边界条件:

bbb

sss

QxxQxp

QxxQ xp

, 0,

, 0.

b b

s s

Q x

Q x

QxxQx

(16)

企业资本的边际价值为:

qx

(17)

创业企业家的最优消费策略分别为

(,)

WVKX

b

Cr

(18)

创业企业家的最优动态调整企业资本的策略为:当

x

x

b

时创业企业家买入资本使得

x

x

b

,当

x

x

时

创业企业家卖出资本使得

s

x

x

。而当

s

b

x

xx

0

企

业规模保持不变。

定理

2

如果创业企业家是风险中性(

Qx

()

qx

)的。则企

业资本的平均价值与边际价值 分别为

:

()

11

1

1

s

s

bb

s

s

bb

Gx x

Gx x

ss

HH

Qx x

H

(19)

1

s

s

bb

s

s

b

Gx x

Gx x

s

H

qx Hx

H

(20)

其中

2

22 2

2

228

2

,

,

b

bs

s

b

x

xxx x

x

sb

sb

b

s

r

h

H

r

xGG

GG

x

GG

01

(21)

且

s

b

G

。

是下面的方程的解

1

0

b

s

p

FG GFG

p

(22)

其中

11

sb

H

FGG G

h

(23)

且最优资本买卖边界为:

11

11

,

() ()

bs

bs

pp

xx

hF GhF G

现在我们对以上结果进行简单的分析:首先

(15)

式中的最后一项

2

22

2

x

rxQx

直接体现了非风险

中性定价对企业资本平均价值的影响作用。在非风险

中性条件下,风险厌恶系数

2

或者非系统风险

x

越

大,企业的资本价值越小。

(16)

式则体现了

Jorgenson

(1963)

的“最优投资使得资本的边际价值等于资本的

边际成本”这一经济学结论

[20]

。

(18)

式为最优消费策

略,该式表明最优消费恰好为创业企业家的所有财富

产生的无风险“利息收入”,这些财富包括流动性 财

富

W

和企业的资本价值

V

。

(19)

式则表明企业价值具

有期权的特性,即市场需求较小时创业企业家有以固

定价格卖出资本的权利,其相应的期权价值为

0

1

ss

s

ss

H

Gx x

,

当市场需求较大时他

有以固定价格买入资本的权利其相应的期权价值为

10

1

bb

s

bb

H

Gx x

。

4.

数值结果分析

4.1.

参数选择

在本文的数值分析中,我们参考了经典论文的参

Optimal Consumption and Investment for an Entrepreneur

Cop

yright © 2011 Hanspub

FIN

5

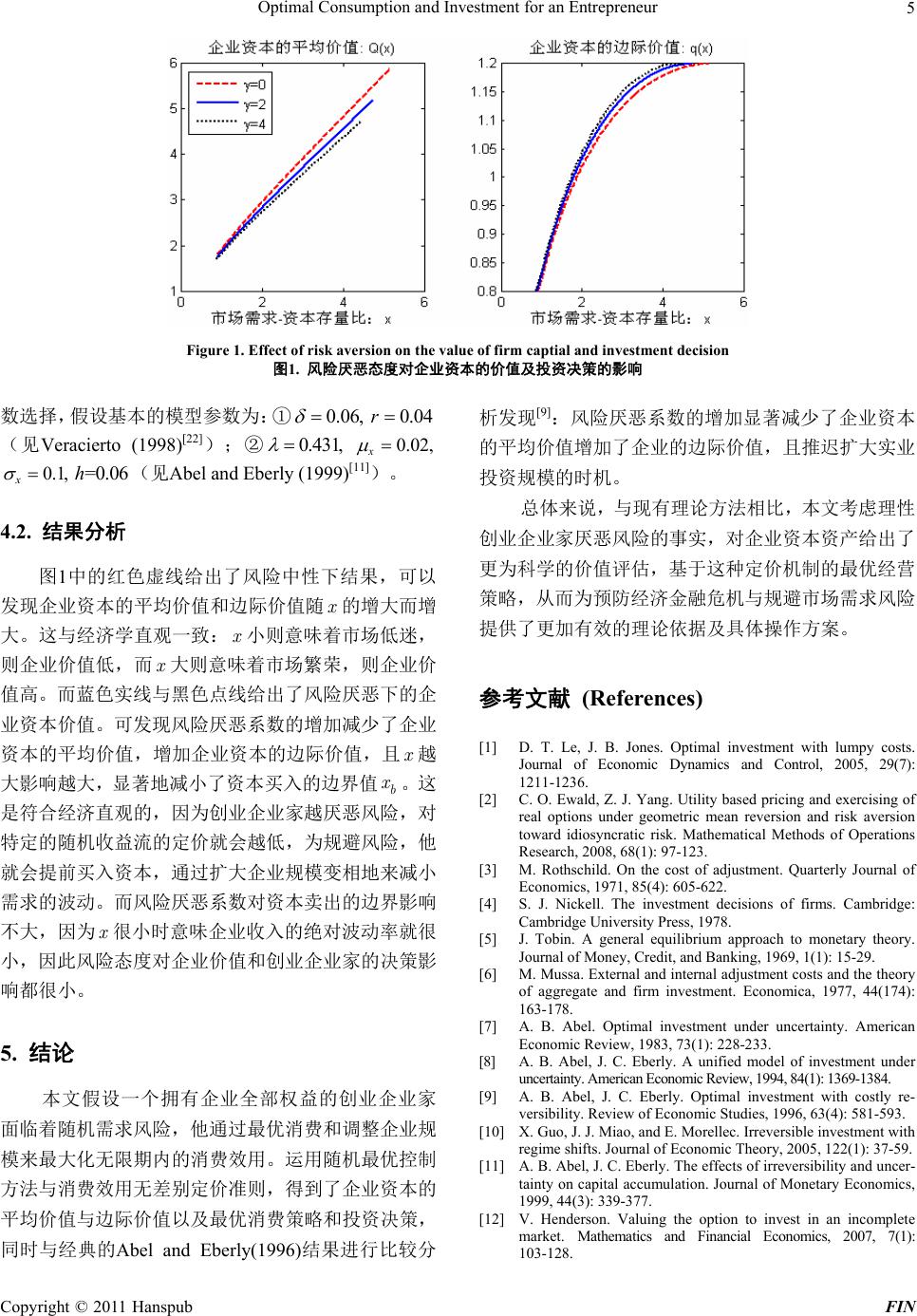

Figure 1. Effect of risk aversion on the value of firm captial and investment decision

图

1.

风险厌恶态度对企业资本的价值及投资决策的影响

数选择,假设基本的模型参数为:①

0.06, 0.04

r

,

(见

Veracierto (1998)

[22]

);②

0.431

0.02,

x

0.1,

x

=0.06

h

x

b

x

(见

Abel and Eberly (1999)

[11]

)。

4.2.

结果分析

图

1

中的红色虚线给出了风险中性下结果,可以

发现企业资本的平均价值和边际价值随

x

的增大而增

大。这与经济学直观一致:

x

小则意味着市场低迷,

则企业价值低,而 大则意味着市场繁荣,则企业价

值高。

而蓝色实线与黑色点线给出了风险厌恶下的企

业资本价值。可发现风险厌恶系数的增加减少了企业

资本的平均价值,增加企业资本的边际价值,且

x

越

大影响越大,显著地减小了资本买入的边界值

x

。这

是符合经济直观的,因为创业企业家越厌恶风险,对

特定的随机收益流的定价就会越低,为规避风险,他

就会提前买入资本,通过扩大企业规模变相地来减小

需求的波动。而风险厌恶系数对资本卖出的边界影响

不大,因为 很小时意味企业收入的绝对波动率就很

小,

因此风险态度对企业价值和创业企业家的决策影

响都很小。

5.

结论

本文假设一个拥有企业全部权益的创业企业家

面临着随机需求风险,他通过最优消费和调整企业规

模来最大化无限期内的消费效用。运用随机最优控制

方法与消费效用无差别定价准则,得到了企业资本的

平均价值与边际价值以及最优消费策略和投资决策,

同时与经典的

Abel and Eberly(1996)

结果进行比较分

析发现

[9]

:风险厌恶系数的增加显著减少了企业资本

的平均价值增加了企业的边际价值,且推迟扩大实业

投资规模的时机。

总体来说,与现有理论方法相比,本文考虑理性

创业企业家厌恶风险的事实,对企业资本资产给出了

更为科学的价值评估,基于这种定价机制的最优经营

策略,从而为预防经济金融危机与规避市场需求风险

提供了更加有效的理论依据及具体操作方案。

参考文献

(References)

[1]

D. T. Le, J. B. Jones. Optimal investment with lumpy costs.

Journal of Economic Dynamics and Control, 2005, 29(7):

1211-1236.

[2]

C. O. Ewald, Z. J. Yang.

Utility based pricing and exercising of

real options under geometric mean reversion and risk aversion

toward idiosyncratic risk

. Mathematical Methods of Operations

Resear

ch, 2008, 68(1): 97-123.

[3]

M. Rothschild. On the cost of adjustment. Quarterly Journal of

Economics, 1971, 85(4): 605-622.

[4]

S. J. Nickell. The investment decisions of firms. Cambridge:

Cambridge University Press, 1978.

[5]

J. Tobin. A general equilibrium approach to monetary theory.

Journal of Money, Credit, and Banking, 1969, 1(1): 15-29.

[6]

M. Mussa. External and internal

adjustment costs and the theory

of aggregate and firm investment. Economica, 1977, 44(174):

163-178.

[7]

A. B. Abel. Optimal investment under uncertainty. American

Economic Review, 1983, 73(1): 228-233.

[8]

A. B. Abel, J. C. Eberly. A unified model of investment under

uncertainty. American Economic Review, 1994, 84(1): 1369-1384.

[9]

A. B. Abel, J. C. Eberly. Optimal investment with costly re-

versibility. Review of Economic Studies, 1996, 63(4): 581-593.

[10]

X. Guo, J. J. Miao, and E. Morellec. Irreversible investment with

regime shifts. Journal of Economic Theory, 2005, 122(1): 37-59.

[11]

A. B. Abel, J. C. Eberly. The e

ffects of irreversibility and uncer-

tainty on capital accumulation. J

ournal of Monetary Economics,

1999, 44(3): 339-377.

[12]

V. Henderson. Valuing the option to invest in an incomplete

market. Mathematics and Financial Economics, 2007, 7(1):

103-128.

创业企业家的最优消费与投资

6

[13]

J. J. Miao, N. Wang. Investment, consumption and hedging

under incomplete markets. Journal of Financial Economics, 2007,

86(3): 608-642.

[14]

Zhaojun Yang, Jinqiang Yang. Consumption Utility-Based Pric-

ing and Timing of the Option to Invest with Partial Informa-

tion[J/OL].

http://ssrn.com/abstract=1560322

, 2010-2-27.

[15]

H. Chen, J. J. Miao, and N. Wang. Entrepreneurial Finance and

Non-diversifiable Risk

. Review of Financial Studies, forthcom-

ing, 2010.

[16]

胡援成

,

姜光明

.

基于风险与收益对称的最优资本结构研究

[J].

管理科学学报

, 2006, 9(5): 7-81.

[17]

R. Hartman, M. Hendrickson. Op

timal partially reversible in-

vestment. Journal of Economic Dynamics and Control, 2002,

26(3): 483-508.

[18]

C. Wang, N. Wang, and J. Q. Ya

ng. Dynamics of entrepreneur-

ship and incomplete markets[DB/OL].

http://www.nber.org/papers/w16843

, 2010.

[19]

Zhaojun Yang, Jinqiang Yang. Consumption utility-based pric-

ing and timing of the option to invest with partial informa-

tion[J/OL].

http://ssrn.com/abstract=1560322

, 2010-2-27.

[20]

Jorgenson, W. Dale. Capital theory and investment behavior.

American Economic Review, 1963, 53(2): 247-259.

[21]

M. Veracierto. The mix and scale

of factors with irreversibility

and fixed cost of investment:

a comment. Carnegie-Rochester

Series on Public Policy, 1998, 48(1): 137-144.

[22]

A. B. Abel, J. C. Eberly. The e

ffects of irreversibility and uncer-

tainty on capital accumulation. J

ournal of Monetary Economics,

1999, 44(3): 339-377.

附录

定理

1

的推导过程:

通过猜测–验证的方法可得值函数的形式为

(,)

e1

,,

rWV KX

JKXW

r

,

CrWVKX

分别把它代入

(6)

、

(7)

并整理可得:

22 22

2

π

(,)

22

K

xX

xx

XX X

rVK XKVXV

XrX

VV

/

x

XK

(, )()

QxK

,

VKX

,代入上式可得

令

2222

2

()

1

22

x

xx

h

rQxxxQx

xrx

Qx Qx

(, )()

QxK

将

VKX

代入

(9)-(12)

可得

,

bbb bssss

QxxQxpQxxQ xp

Copyright © 2011 Hanspub

FIN