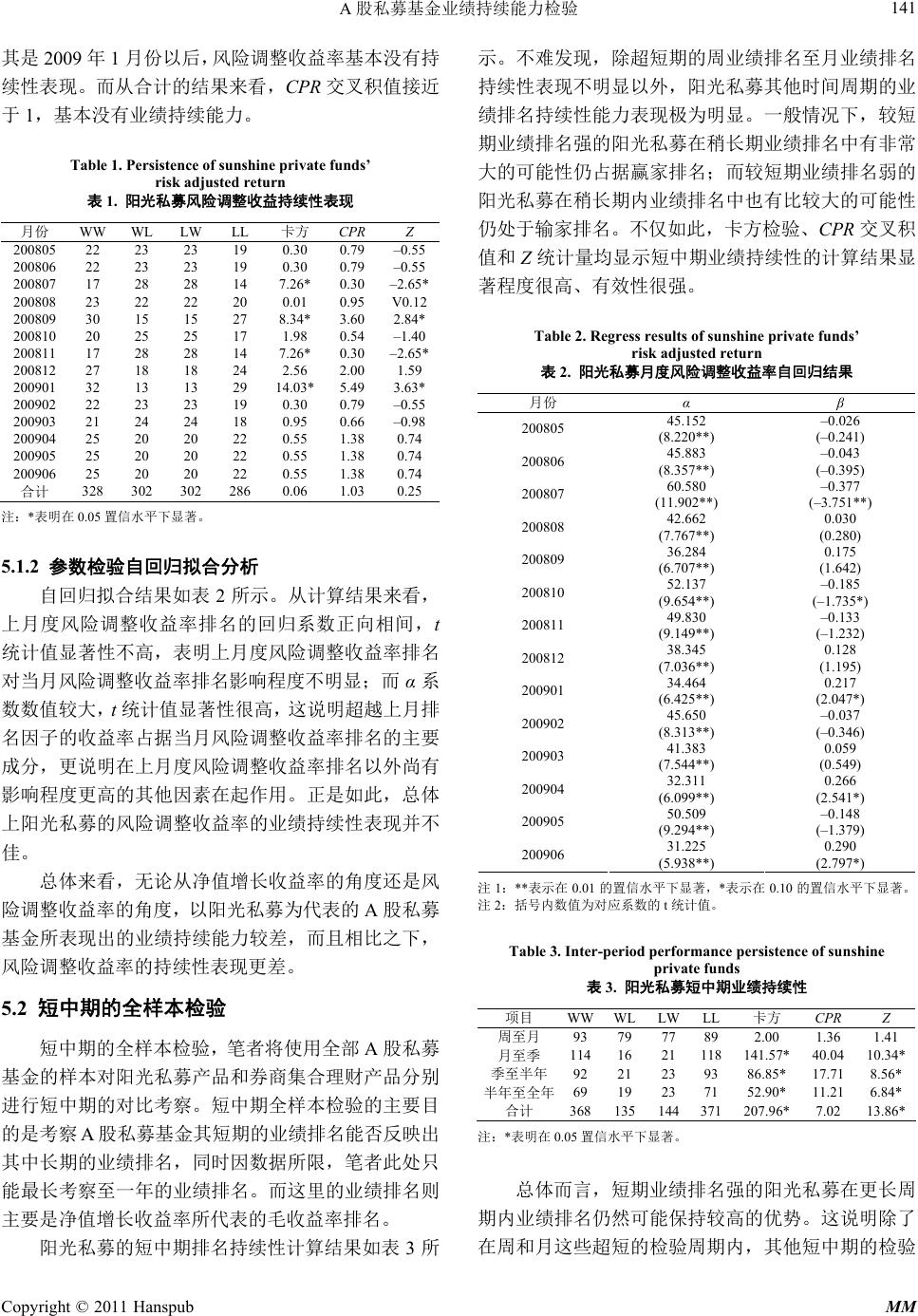

Modern Management 现代管理, 2011, 1, 137-142 http://dx.doi.org/10.12677/mm.2011.13025 Published Online September 2011 (http://www.hanspub.org/journal/mm/) Copyright © 2011 Hanspub MM Test of Performance Persistence of A Share Private Funds ——Evidence from Sunshine Private Funds Jianhe LIU1, Ji angang CAO2 1School of Finance, Zhejian University of Finance & Economics, Hangzhou, China, 310018 2College of Economics, Zhejian University, Hangzhou, China, 310027 Email: bruceanne@163.com, hexinstock@21cn.com Abstract: Performance persistence test is one way to value fund performance or to study fund manager’s in- vestment capacity. But there are less empirical studies on performance persistence of A share private funds. This paper uses methods of non-parametric test and parametric test and tests performance persistence of A share private funds with data of sunshine private funds (Trust Investment Plans). The results show that in- ter-period performance persistence of A share private funds is strong but short run persistence is poor, and it is reasonable to believe A share private fund performance is closely related to corresponding risk. Keywords: Performance Persistence; Performance Persistence Ability; A Share Private Fund; Sunshine Private Fund; Private Fund A股私募基金业绩持续能力检验 ——以阳光私募为例 刘建和 1,曹建钢 2 1浙江财经学院金融学院,杭州,中国,310018 2浙江大学经济学院,杭州,中国,310027 Email: bruc eanne@163.com, hexinstock@21cn.com 摘 要:业绩持续性作为评价基金业绩的一种方法,也成为考察基金经理投资能力的一种手段,但是 目前相关 A股私募基金的业绩持续能力的检验成果却较少。本文以阳光私募(信托投资计划)这一 A股 私募基金为研究对象,采用非参数检验和参数检验的方法,对其进行了风险调整收益排名的业绩持续 性检验和跨周期的毛收益排名的持续能力考察。最终发现,阳光私募的中短期毛收益排名的业绩持续 性较强,但风险调整收益排名的业绩持续性较弱。这说明A股私募基金经理的投资业绩与其投资组合 所承担的风险水平关系密切。 关键词:业绩持续性;业绩持续能力;A股私募基金;阳光私募;私募基金 1 引言 许多文献认为 Jensen(1968)[1]可能是较早进行基 金业绩持续性研究的学者,但实际上 Jensen(1968)只是 对共同基金的绩效进行了评价,发现检验对象中大部 分共同基金在扣除管理费和交易成本后其詹森 α值为 负而认为基金业绩缺乏持续能力。因此Jensen(1968) 并没有真正对基金的业绩持续性问题进行研究,但是 给基金的业绩评价提供了一个研究的新思路,而后有 许多学者对基金业绩持续性的问题进行了研究。而作 为目前越来越成为A股投资机构主流的私募基金来 说,其业绩持续能力如何,却存在着一定的不足,相 关的实证研究成果较少。正是如此,本文试图对 A股 私募基金经理的投资业绩持续能力进行检验,从而反 映这些私募基金经理的投资能力。 2 文献回顾 较早对基金业绩持续性进行研究的学者为 Hen-  A股私募基金业绩持续能力检验 Copyright © 2011 Hanspub MM 138 dricks 等(1993)[2],他们对 1974 年至 1988 年期间的共 同基金进行了业绩评价,发现短期内具有业绩持续性 的证据;Goetzmann、Ibbotson(1994)[3]利用列联表对基 金业绩持续性进行了研究,发现有62%在第一阶段列 入赢家的基金在下一阶段排名下降,同时也有63%在 第一阶段列入输家的基金在下一阶段排名下降; Malkiel(1995)[4]对1971年至1991年间的基金利用列联 表进行了业绩持续性的检验,发现在 1970 年代基金具 有业绩持续性,而在 1980 年代却不再具有这种持续性 了;Brown 和Goetzmann(1995)[5]也用列联表对基金进 行了研究,发现基金具有业绩持续性;其他许多学者 都发现了基金业绩持续性特征。 除了对共同基金的研究以外,也有不少学者对对 冲基金等私募基金的业绩持续性进行了考察。如 Agarwal 和Naik(2000a)[6]利用参数检验和非参数赢家 输家列联表的方法对对冲基金α值和估价比率值(即 阿尔法与剩余标准差的比率)进行了业绩持续性的检 验,发现输家持续性更强;Agarwal 和Naik(2000b)[7] 利用八因素模型回归和列联表的方法再度对对冲基金 的业绩持续性进行了检验,同样发现了对冲基金的业 绩持续性特征,而且输家的持续性强于赢家;Franklin R. Edwards和Mustafa Onur Caglayan(2001)[8]选取了 MAR 的对冲基金数据,利用单个对冲基金的业绩和六 因素模型拟合的超额收益 α值对对冲基金的业绩持续 性进行了考察,结果发现一年期和二年期的对冲基金 业绩持续性检验的有效性很强、显著性很高。而且在 对对冲基金按八类投资风格进行检验时,他们发现随 投资风险的不同,对冲基金的业绩持续性表现也不相 同;Roberto Steri、Marco Giorgino和Diego Vivi- ani(2009)[9]曾对意大利专门投资对冲基金的基金(即 FoHF)这一类别的对冲基金进行了绩效研究,同时进 行了业绩持续性检验。他们在利用月数据、季数据和 半年数据进行参数和非参数检验分析后发现意大利的 FoHF 这一类对冲基金的月度和季度业绩持续性有效 性很强,CPR 和卡方值都很显著;Bill Ding、H any A. Shawky和Jianbo Tian(2009)[10]在对对冲基金的投资特 征进行考察时发现对冲基金经理的业绩并没有表现出 持续能力,只具有短期效性。他们分别对单月、二月 和季度的业绩持续性进行了检验,发现短期的业绩持 续能力显著性最高。 内地对基金业绩持续性的研究主要是从2000 年 以后开始的。如复旦大学国际金融系课题组(2001)[11] 曾对基金季度收益和月收益的业绩持续性进行列联表 (双向表)实证研究,发现基金在风险和收益两个方面 均没有表现出持续性特征;刘建和、杨义群(2002)[12] 仍然利用证券投资基金的净值增长率(毛收益)数据进 行了列联表(双向表)检验,结果仍然发现基金毛收益 并没有表现出明显的业绩持续性。此外,如倪苏云等 (2002)[13] ,吴启芳等(2003)[14] ,肖奎喜、杨义群 (2005)[15],刘建和(2006)[16],刘建和、韦凯升(2007)[17] 和刘建和、郭清亮(2008)[18]等都对内地证券投资基金 的业绩持续性进行过实证检验。 总体来说,绝大部分学者的研究都表现内地证券 投资基金的业绩持续性表现并不明显。由于A股证券 投资基金的发展历史并不算长,现有的研究成果主要 是利用月收益、季度收益和半年收益的研究,只能反 映出短期业绩持续表现,一年期以上的收益表现考察 并不多见。值得注意的是,从海外的研究成果来看, 对比象共同基金这样的公募基金的业绩持续性考察, 对冲基金的业绩持续性有效性相对较强,研究的结果 一般都发现对冲基金有一定的业绩持续能力。可惜的 是,对于 A股私募基金的投资业绩持续性研究,现有 的成果极少。 3 业绩持续能力的检验方法 从现有的研究成果来看,绝大部分对基金业绩持 续能力的检验方法,主要是非参数检验和参数检验两 大类。 3.1 非参数检验 非参数检验主要围绕列联表(也可以称为双向表 或四格表,two-way winner-and-loser contingency table) 分析方法展开,一般有卡方独立性检验(Chi-square methods)、CPR 交叉积值(Cross product ratio)和Z统计 值(Z-statistic)等。 3.1.1 列联表分析 列联表是把观测数据按赢家和输家两个属性进行 分类后得到的一张频率表,它能够简明扼要地把基金 当期业绩所处属性和下一期所处属性的概率分布表示 出来。一般把每一期的基金业绩按序列(rank)分为赢家 和输家两组,业绩持续性就是由某一基金是否在联系 的两个阶段同时列入赢家(或输家)所决定。理论上来 说,本期列入赢家的基金下一期列入赢家或输家的概 率均为 0.5。本期列入赢家(或输家)的基金下一期继续 列入赢家(或输家)的频率是业绩持续性考察的重要,  A股私募基金业绩持续能力检验 Copyright © 2011 Hanspub MM 139 如果连续两期同时列入赢家(或输家)的可能性较大, 则可以称基金业绩持续性显著,反之则可以认为基金 业绩没有持续性表现。 利用列联表进行考察时,一般把赢家设为“W” (Winner),而输家设为“L”(Loser)。连续两个阶段都 列入赢家的就标记为“WW”,连续两个阶段都列入 输家的则标记为“LL”,第一阶段为赢家第二阶段为 输家的标记为“WL”,第一阶段为输家而第二阶段为 赢家的标记为“LW”。这样,就不难把基金样本进行 分类并得到 2 × 2 形式的列联表并得到列联表各格中 的数据。然后就可以对列联表进行各项分析了,既可 以是简单的概率测算,也可以是稍复杂的卡方独立性 检验和 CPR 交叉积值等。 3.1.2 卡方独立性检验 理论上可以认为一段时间内,处于赢家和处于输 家的基金各占50%的比例。正是如此,我们就可以对 列联表进行卡方独立性检验(Agarwal 和Naik,2000a), 以检验基金在各个阶段内业绩排名的一致性。具体公 式如公式(1)。 2 i GQ i Gi Q i Q (1) 其中 为列联表中每一栏的观察数,而 为列联 表中每一栏的期望数。 其实还可以用一种更直观的方法如公式(2)来表 示公式(1)。 22 22 12 2 34 34 WL D D LLD DD 2 1 WW D D LW D (2) 其中: 1DWWWLWWLWI 2DWWWL WLLLI 3DLWLLWWLWI 4DLWLLWLLLI I WW WL LW LL 卡方检验中取自由度为1的情况下,在 5%的置信 水平下进行双尾检验 2 的临界值为 3.84。如果 小 于该临界值,则认为基金业绩不具有持续性特征;反 之则可以认为基金业绩存在持续性。 3.1.3 CPR 交叉积值 CPR 交叉积值也是一种常见的检验基金业绩持续 性的方法(Agarwal和Naik ,2000b ;Edwards 和 Caglayan,2001[19])。 WW LL CPR WL LW (3) 因为理论上可以认为一段时间内,处于赢家和处 于输家的的基金各占50%的比例,那么也可以认为在 相邻的两个阶段里,WW、WL、LW和LL 的数据应 该是各占 25%的比例。也就是说在基金完全不具有业 绩持续性的条件下,测算出来的CPR 值应该等于 1, 即CPR 的对数值为0。如果 CPR 值大于 1,公式(3) 中分子大于分母,则表明基金具有一定程度的业绩持 续性现象;如果 CPR 值小于 1,公式(3)中分母数值大 于分子,那么则表明基金业绩存在一定的业绩反转现 象。 3.1.4 Z统计值 Z统计值实际上是对CPR 交叉积值进一步进行假 设检验的指标。正如上文所述,理论上可以认为在相 邻的两个阶段里,WW、WL、LW和LL的数据应该 是各占 25%的比例。这样测算出来的 CPR 值应该等于 1,即 lnCPR 等于 0。这样可以通过 Z统计值的检验来 确认假设检验 lnCPR 等于0。Christensen(1990)[20]定义 CPR 的自然对数符合正态分布,而其标准差为: 2 ln 1111 CPR WWLL LWWL (4) 因此,可以进行假设检验 H0:lnCPR = 0,检验依 据就是 Z统计值。 ln ln 0,1 CPR CPR ZN 1ttt RR (5) 3.2 参数检验 参数检验主要应用 OLS 回归分析方法。如果基金 业绩具有持续性,那么就可以用基金上一阶段的业绩 水平来衡量其下一阶段的业绩水平。因此,可以利用 一个简单的单因素模型来对基金当前阶段的业绩进行 回归拟合,单因素即为该基金前一阶段的业绩水平 (Agarwal 和Naik,2000a)。 (6) 其中 Rt为当前阶段基金的净值增长收益或风险调 整收益;Rt-1为前一阶段基金的净值增长收益或风险调 整收益。 对业绩持续性的假设进行检验的指标主要是 T检 验,如公式(7)。  A股私募基金业绩持续能力检验 Copyright © 2011 Hanspub MM 140 t H CSE 相关系数 (7) 其中 HCSE为异方差一致性标准差(Hetero-sce- dastic-Consistent Standard Errors),在 0.1 水平下T的临 界值是 1.86。 从单因素模型拟合回归的角度来分析,事实上用 研究基金投资倾向的模型(如选股选时能力及因素模 型)检验也同样可以用来对基金业绩持续性问题进行 考察,只要在多因素模型中加入基金“前一阶段收益” 这一因素即可。因此,从这一 角度 来说,业绩持续性 的考察问题,依然是围绕着基金的绩效评估做文章。 4 检验数据选择 一般来说,A股私募基金数据的取得比较困难, 不过被称为“阳光私募”的信托投资计划已经成为 A 股私募基金的主流之一,其业 绩数 据可以从相关的信 托平台公开取得。为本文的实 证研 究提供了可靠的检 验数据。在进行 A股私募基金经理投资业绩持续性检 验时,本文将进行两个方面的 检验 。一方面是整个检 验区间内的业绩持续性检验; 另一 方面则是全样本的 短中期业绩持续能力检验。相 对应 的,检验数据的选 择也同样分为两类。一类是为 了剔 除所承担风险溢价 的影响,本文采用了阳光私募 在对 应检验区间内风险 调整收益,风险调整收益的计 算方 法应用詹森指数或 者说詹森 α值;另一类则是一年内阳光私募全部样本 的净值增长的周收益、月收益 、季 收益、半年度收益 和年收益率数据。同时,在使 用业 绩指标进行赢家和 输家区分时,本文将直接利用 对应 的排名值来代替业 绩的绝对值。 4.1 全区间的检验数据 本文选取了深国投(华润信托)、平安信托和云南 信托三大信托平台2009 年以前成立的非限定型 阳光 私募品种从2008 年2月至 2009 年7月的月度净值变 动数据,在剔除 2008 年2月以后成立的阳光私募品种 和在 2009 年7月前清盘的品种后,最终得到检验样本 共87 家阳光私募品种,计算后的净值增长数据区间从 2008 年4月至2009 年6月。数据区间选择2008 年4 月至 2009年6月的原因是该区间恰好符合一个连续的 上涨和下跌检验周期的要求,而2009 年6月以后的数 据并不符合这一要求。同时本 文对 这一区间的数据分 别计算相应的月度净值增长数据(毛收益)和月度风险 调整收益(詹森阿尔法值)。 4.2 短中期数据 一般而言,现有的基金业绩持续性检验往往采用 全周期内同一时间跨度的收益 数据 进行比较。如全检 验周期内的月收益业绩持续能 力考 察,或者是全检验 周期内的年收益业绩持续能力 考察 ,等等。笔者在本 文中除了进行这一方面的检验 之外 ,试图进行另一方 面的业绩持续性检验,即检验 周期 不同的业绩持续能 力考察。这一考察的目的是揭示 A股私募基金其短期 的业绩排名能否体现出其中长 期的 业绩排名,又或者 是其中长期的业绩排名能否体现出其短期的业绩排 名。如果答案是肯定的,也就 是说 私募基金其绩效行 为具有相应的业绩持续性,那 么投 资者只要选择对应 排名处于前列的 A股私募基金进行投资即可。从这一 角度,笔者选取了 A股私募基金近一年内可涉及数据 的全部样本进行考察。 截止到 2009 年7月24 日,近一年内存在阳光私 募产品共有 364家(来自上海朝阳永续投资有限公司的 统计数据),而具有周收益和月收益的有效样本有338 家,基本覆盖全部有效的阳光 私募 产品。由于数据所 限,本文只选取了对应364家阳光私募的离截止日期 最近一周、一月、一季、半年 和一 年的净值增长收益 率。 5 计算结果 5.1 月度风险调整收益率的业绩持续性 对于阳光私募风险调整收益率持续性的研究,本 文也分为两个部分:非参数检验方法和参数检验方法。 非参数检验主要应用双向列联 表进 行考察,而参数检 验则主要应用一元自回归进行考察。 5.1.1 双向列联表计算结果 从风险调整收益率排名的双向列联表计算结果 (如表 1所示)来看,其体现的持续性表现甚至不如净 值增长收益率排名所体现的持续性。从卡方检验来看, 除极个别月份外,绝大部分月 份检 验结果显著性普遍 不高;而CPR 积值远大于 1的月份数也比较少;Z统 计值也显著性不高。总体来看 ,阳 光私募风险调整收 益率排名的业绩持续性表现不强。 对比风险调整收益率排名和净值增长收益率排名 的列联表计算结果,显示风险 调整 因素对阳光私募的 业绩持续性表现存在着一定的 影响 。在收益率进行风 险调整后,A股私募基金的业绩持续性表现更差。尤  A股私募基金业绩持续能力检验 Copyright © 2011 Hanspub MM 141 其是 2009 年1月份以后,风险调整收益率基本没有持 续性表现。而从合计的结果来看,CPR 交叉积值接近 于1,基本没有业绩持续能力。 Table 1. Persistence of sunshine private funds’ risk adjusted return 表1. 阳光私募风险调整收益持续性表现 月份 WW WL LW LL 卡方 CPRZ 200805 22 23 23 19 0.30 0.79 –0.55 200806 22 23 23 19 0.30 0.79 –0.55 200807 17 28 28 14 7.26* 0.30 –2.65* 200808 23 22 22 20 0.01 0.95 V0.12 200809 30 15 15 27 8.34* 3.60 2.84* 200810 20 25 25 17 1.98 0.54 –1.40 200811 17 28 28 14 7.26* 0.30 –2.65* 200812 27 18 18 24 2.56 2.00 1.59 200901 32 13 13 29 14.03* 5.49 3.63* 200902 22 23 23 19 0.30 0.79 –0.55 200903 21 24 24 18 0.95 0.66 –0.98 200904 25 20 20 22 0.55 1.38 0.74 200905 25 20 20 22 0.55 1.38 0.74 200906 25 20 20 22 0.55 1.38 0.74 合计 328 302 302 286 0.06 1.03 0.25 注:*表明在 0.05置信水平下显著。 5.1.2 参数检验自回归拟合分析 自回归拟合结果如表2所示。从计算结果来看, 上月度风险调整收益率排名的回归系数正向相间,t 统计值显著性不高,表明上月 度风 险调整收益率排名 对当月风险调整收益率排名影响程度不明显;而 α系 数数值较大,t统计值显著性很高,这说明超越上月排 名因子的收益率占据当月风险 调整 收益率排名的主要 成分,更说明在上月度风险调 整收 益率排名以外尚有 影响程度更高的其他因素在起 作用 。正是如此,总体 上阳光私募的风险调整收益率 的业 绩持续性表现并不 佳。 总体来看,无论从净值增长收益率的角度还是风 险调整收益率的角度,以阳光私募为代表的A股私募 基金所表现出的业绩持续能力 较差 ,而且相比之下, 风险调整收益率的持续性表现更差。 5.2 短中期的全样本检验 短中期的全样本检验,笔者将使用全部 A股私募 基金的样本对阳光私募产品和 券商 集合理财产品分别 进行短中期的对比考察。短中 期全 样本检验的主要目 的是考察 A股私募基金其短期的业绩排名能否反映出 其中长期的业绩排名,同时因 数据 所限,笔者此处只 能最长考察至一年的业绩排名 。而 这里的业绩排名则 主要是净值增长收益率所代表的毛收益率排名。 阳光私募的短中期排名持续性计算结果如表3所 示。不难发现,除超短期的周 业绩 排名至月业绩排名 持续性表现不明显以外,阳光 私募 其他时间周期的业 绩排名持续性能力表现极为明 显。 一般情况下,较短 期业绩排名强的阳光私募在稍 长期 业绩排名中有非常 大的可能性仍占据赢家排名; 而较 短期业绩排名弱的 阳光私募在稍长期内业绩排名 中也 有比较大的可能性 仍处于输家排名。不仅如此,卡方检验、CPR 交叉积 值和 Z统计量均显示短中期业绩持续性的计算结果显 著程度很高、有效性很强。 Table 2. Regress results of sunshine private funds’ risk adjusted return 表2. 阳光私募月度风险调整收益率自回归结果 月份 α β 45.152 –0.026 200805 (8.220**) (–0.241) 45.883 –0.043 200806 (8.357**) (–0.395) 60.580 –0.377 200807 (11.902**) (–3.751**) 42.662 0.030 200808 (7.767**) (0.280) 36.284 0.175 200809 (6.707**) (1.642) 52.137 –0.185 200810 (9.654**) (–1.735*) 49.830 –0.133 200811 (9.149**) (–1.232) 38.345 0.128 200812 (7.036**) (1.195) 34.464 0.217 200901 (6.425**) (2.047*) 45.650 –0.037 200902 (8.313**) (–0.346) 41.383 0.059 200903 (7.544**) (0.549) 32.311 0.266 200904 (6.099**) (2.541*) 50.509 –0.148 200905 (9.294**) (–1.379) 31.225 0.290 200906 (5.938**) (2.797*) 注1:**表示在 0.01的置信水平下显著,*表示在 0.10的置信水平下显著。 注2:括号内数值为对应系数的 t统计值。 Table 3. Inter-period performance persistence of sunshine private funds 表3. 阳光私募短中期业绩持续性 项目 WWWLLWLL 卡方 CPR Z 周至月 9379 7789 2.00 1.36 1.41 月至季 114 16 21118 141.57* 40.0410.34* 季至半年 9221 2393 86.85* 17.718.56* 半年至全年 6919 2371 52.90* 11.21 6.84* 合计 368135144371 207.96* 7.02 13.86* 注:*表明在 0.05置信水平下显著。 总体而言,短期业绩排名强的阳光私募在更长周 期内业绩排名仍然可能保持较 高的 优势。这说明除了 在周和月这些超短的检验周期 内, 其他短中期的检验  A股私募基金业绩持续能力检验 Copyright © 2011 Hanspub MM 142 周期中阳光私募的业绩持续性 还是 很强的,检验的有 效性很明确。 6 结论 从本文对 A股私募基金的业绩持续性检验的结果 来看,A股私募基金在月度以下的短期内业绩持续性 表现并不明显,但在短中期内 具有 一定的业绩持续性 表现。 1) 月度收益排名的业绩持续性表现 不佳。从阳光 私募的月度收益率排名的业绩 持续 性检验来分析,阳 光私募产品所表现出来的业绩 持续 能力较差,这说明 风险因素对阳光私募的业绩持 续性 表现存在着一定的 影响,风险调整后的收益率排 名检 验结果与非风险调 整的检验结果差异较大,即阳 光私 募产品自身承受的 风险影响其业绩持续性表现。 也就 是说,私募基金经 理的投资业绩与其承担的风险 水平 有关,如果把其管 理的阳光私募所承担的风险因 素部 分影响消除,该阳 光私募的业绩排名并不乐观。 2) 短中期全样本跨期检验显示 A股私募基金具 有较强的业绩持续性表现。除超短期的周业绩排名至 月业绩排名持续性表现不明显 以外 ,阳光私募其他时 间周期的业绩排名持续性能力 表现 极为明显。一般情 况下,较短期业绩排名强的阳 光私 募在稍长期业绩排 名中有非常大的可能性仍占据 赢家 排名;而较短期业 绩排名弱的阳光私募在稍长期 内业 绩排名中也有比较 大的可能性仍处于输家排名。 不仅 如此,卡方检验、 CPR 交叉积值和Z统计量均显示短中期业绩持续性的 计算结果显著程度很高、有效 性很 强。也就是说,短 期业绩排名强的阳光私募在更 长周 期内业绩排名仍然 可能保持较高的优势。 3) 短中期全样本的业绩持续性表现因品种不同 而有所差异。虽然检验显示 A股私募基金在月度以上 跨期检验中业绩持续性表现很 明显 ,阳光私募的业绩 持续性表现在月度以上跨期检 验中 表现很强,短期业 绩排名高的阳光私募其中期业绩排名也比较高。 总体来看,以阳光私募为代表的 A股私募基金经 理的投资业绩在跨期的毛收益 率排 名上持续性很强, 短期排名高的阳光私募其中期 排名 也较高。但是这种 业绩排名是建立在所承担风险 溢价 的基础上,在进行 风险调整收益排名的比较上, 阳光 私募的业绩排名的 持续能力表现就比较差了。 References (参考文献) [ 1] Jensen, M. The performance of mutual funds in the period 1945-1968. Journal of Finane 1968, 23(2): 389-416. [2] Hendricks, D., Patel, J., & Zeckhauser, R. Hot hands in mutual funds: Short-run persistence of relative performance, 1974-1988. Journal of Finance , 1993, 48(1): 9 3 -130. [3] Goetzmann, W.N., & Ibbotson R.G. Do winners repeat? Journal of Portfolio Management, 1994 , winter: 9-18. [4] Malkiel, B. Returns from investing in equity mutual funds 1971-1991. Journal of Finance, 199 5, 50(2): 549-572. [5] Brown, S.J., & Goetzmann, W.N. Performance persistence. Journal of Finance , 1995, 50(2): 6 7 9 -698. [6] Agarwal, V., & Naik, N.Y. Multi-period performance persistence analysis of hedge funds. Journal of Financial and Quantitative Analysis, 2000, 3 5 (3): 327-342. [7] Agarwal, V., & Naik, N.Y. Multi-period performance persistence analysis of hedge funds. Journal of Alternative Investment, 2000, 14(2): 6-23. [8] Franklin, R.E., & Mustafa, O.C. Hedge fund performance and manager skill. The Journal of Futures Markets, 2001, 11: 1003- 1028. [9] Roberto, S., Marco, G., & Diego, V. The Italian hedge funds industry: An empirical analysis of performance and persistence. Journal of Multinational Financial Management, 2009, 19(1): 75- 91. [10] Ding, B., Shawky, H.A., & Tian, J.B. Liquidity shocks, size and the relative performance of hedge fund strategies. Journal of Banking & Finance, 2009, 33(5): 883-891. [11] The Issue Group of International Finance Department of Fudan University. There are no persistent pheno mena of return and risk [N]. Shanghai Securities News, 2001-8-24(8)(Ch). 复旦大学国际金融系课题组. 收益与风险都不具有持续性[N]. 上海证券报, 2001-8-24(8). [12] Liu Jianhe, & Yang Yiqun. An analysis on performance persis- tence of security inverstment funds [J]. Quantitative and Techni- cal Economics Rese arch, 2002, 4: 1 14-117(Ch). 刘建和, 杨义群. 证券投资基金毛收益持续能力分析[J]. 数 量经济技术经济研究, 2002, 4: 114-117. [13] Ni Suyun, Xiao Hui, & Wu Chongfeng. Study on performance persistence of Chinese security investment funds [J]. Forecast, 2002, 6: 41-44(Ch). 倪苏云, 肖辉, 吴冲锋. 中国证券投资基金业绩持续性研究 [J]. 预测, 2002, 6: 41-44. [14] Wu Qifang, Chen Shou, & Lei Hui. An empirical regression research on fund performance persistence [J]. Systems Engi- neering, 2003, 1: 34-37(Ch). 吴启芳, 陈收, 雷辉. 基金业绩持续性的回归实证[J]. 系统工 程, 2003, 1: 34-37. [15] Xiao Kuixi, & Yang Yiqun. The reseach on performance persis- tence of Chinese open-end funds [J]. Finance and Trade Re- search, 2005, 4: 55-59(Ch). 肖奎喜, 杨义群. 我国开放式基金的业绩持续性研究[J]. 财 贸研究, 2005, 4: 55-59. [16] Liu Jianhe. Test on risk-adjusted return persistence of funds [J]. Enterprise Economy, 2006, 3: 183-185(Ch). 刘建和. 基金风险调整收益的持续性检验[J]. 企业经济, 2006, 3: 183-185. [17] Liu Jianhe, & Wei Kaisheng. Test on performance persistence of close-end funds [J]. Business Studies, 2007, 2: 1 29-132(C h). 刘建和, 韦凯升. 封闭式基金的业绩持续性检验[J]. 商业研 究, 2007, 2: 129-132. [18] Liu Jianhe, & Guo Qingliang. Test on performance persistence of open-end funds with volatility [J]. Business Studies, 2008, 2: 184-187(Ch). 刘建和, 郭清亮. 基于波动率的开放式基金业绩持续性检验 [J]. 商业研究, 2008, 2: 184-187. [19] Edwards, F., & Caglayan, M.O. Hedge fund performance and manager skill. Journal of Futures Markets 2001, 21(11): 1003- 1028. [20] Christensen, R. Log-linear models. New York: Springer-Verlag, 1990. |