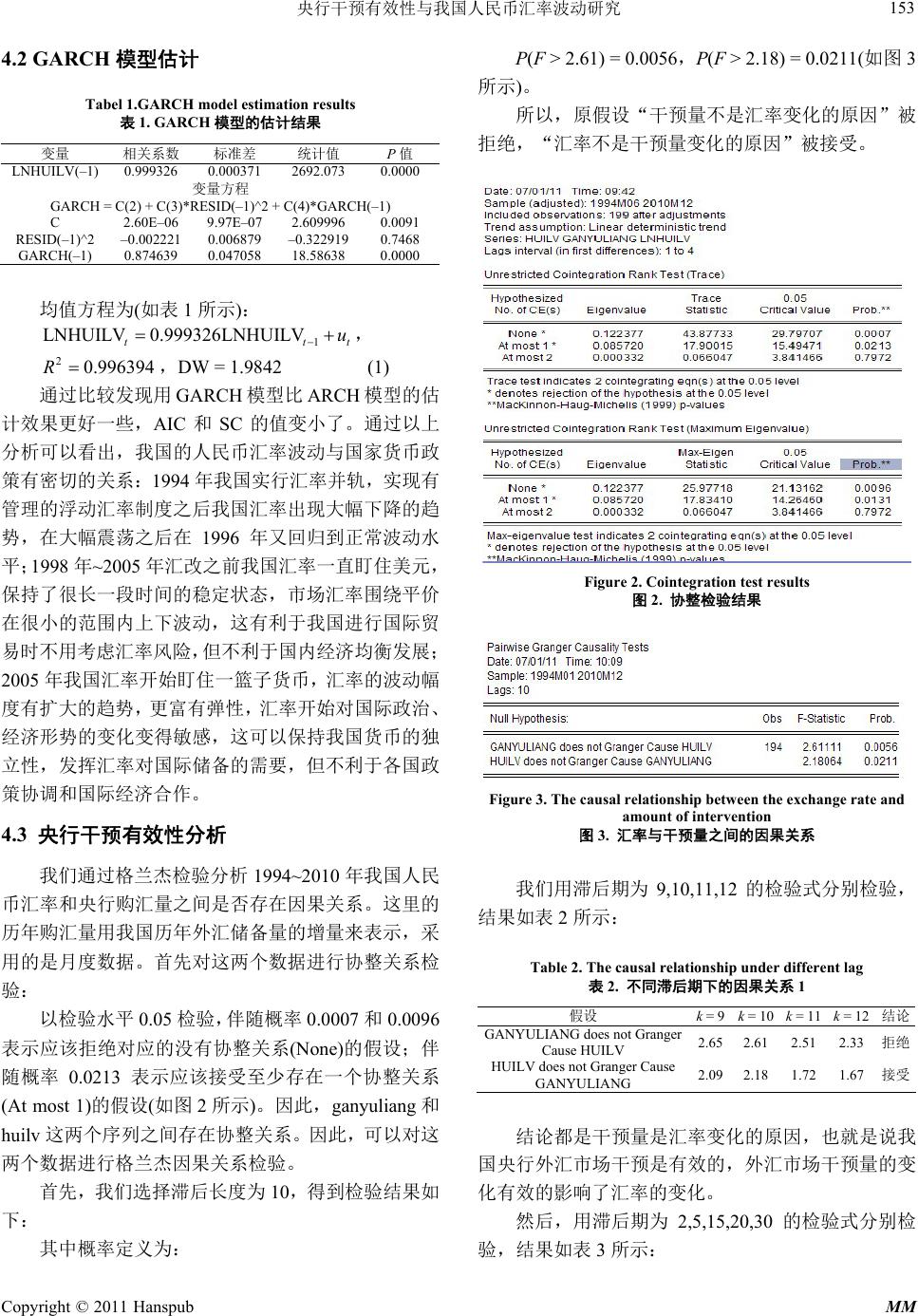

Modern Management 现代管理, 2011, 1, 150-155 http://dx.doi.org/10.12677/mm.2011.13028 Published Online September 2011 (http://www.hanspub.org/journal/mm/) Copyright © 2011 Hanspub MM Effectiveness of Central Bank Intervention and RMB Exchange Rate Fluctuations in China Zhaoyu JIANG Wuhan University of Technology, Wuhan, China, 473000 Email: zhaoyu_87@163.com Abstract: After the collapse of the Bretton Woods system, the foreign exchange rate show a more compli- cated and diversified characteristics. One country’s foreign exchange rate regime has a critical relationship to the country economy’s balance and stable development, exchange rate has an important influence to the coun- try’s trade balance. China began to implement Exchange rate Merger System in 1994,and in 2005 China further reformed the exchange rate system. In this paper,we analysis the exchange rate fluctuations between 1994-2010 of China by ARCH models and GARCH models, and use of cointegration test and Granger cau- sality test to analysis China’s foreign exchange market intervention’s effectiveness. By analysis of 1994-2010 RMB against the US dollar exchange rate fluctuations, we can see that there are particular relationships be- tween the fluctuations of exchange rates and the nation’s macroeconomic situation and monetary policy. By testing the effectiveness of the central bank intervention, we can find that our central bank’s intervention is part effective. Therefore, we should improve the RMB exchange rate formation mechanism, and enhance the effectiveness of the central bank’s intervention policy control to maintain china’s RMB exchange rate stable. Keywords: RMB Exchange Rate; Fluctuations; Effectiveness 央行干预有效性与我国人民币汇率波动研究 姜照宇 武汉理工大学,武汉,中国,473000 Email: zhaoyu_87@163.com 摘 要:在布雷顿森林体系崩溃以后,汇率变化表现出更加复杂化和多样化的特点。一个国家的汇率 制度,关系到这个国家的经济能否均衡稳定的发展,汇率的波动对一国的贸易收支平衡有着重要的影 响。1994 年,我国开始实施汇率并轨制度,2005 年我国又进一步改革了汇率制度。本文运用 ARCH 模型、GARCH 模型对我国 1994~2010 年间的汇率波动情况进行了分析,并运用协整检验和 Granger 因果检验对我国央行外汇市场干预的有效性进行分析。通过对 1994~2010年人民币兑美元汇率波动情 况的分析,我们可以看出汇率波动与国家宏观经济情况和货币政策之间的特定关系,通过对央行干预 有效性的检验,得出我国央行的干预是部分有效的,因此我国还应进一步完善人民币汇率形成机制, 加强央行干预政策的调控效力,保持我国人民币汇率的稳定。 关键词:人民币汇率;波动情况;有效性 1 引言 近年来人民币在政治、经济方面受到国际上施加 的巨大升值压力,我国的汇率制度变迁问题以及人民 币汇率的波动问题成为了学者们日益关注的问题。从 1994 年开始,我国的人民币汇率改革机制就迈出了重 要的步伐,开始实施汇率并轨制度,标志着我国市场 化汇率制度的开始。2005 年7月21日,我国又进一 步进行了汇率制度的改革,实施有管理的浮动汇率制 度,立刻引起了国际市场的重视。我国政府在维持外 汇市场的稳定中起着重要的作用,为了实现贸易与投 资便利化,推动人民币区域化和国际化的进程,我国 中央银行一直在做着不懈的努力。  央行干预有效性与我国人民币汇率波动研究 151 为了维持人民币汇率的稳定,央行在国际外汇市 场上被动的购入外汇,导致我国的外汇储备量不断增 加。近年来我国的资本账户和经常账户双顺差不断加 大,从 1994 到2010 年,我国的货币供应量从 46,923.5 亿元增加到 72,600 亿元,年平均增长率为19.4%,外 汇储备量从 516.2 亿美元增加到 28,473.38 亿美元。我 国央行的干预政策可分为 冲销干预和非冲销 干预两 种,冲销干预不改变现有的货币政策,这主要是由于 央行认为短期内汇率的波动和小量的偏离只是一种暂 时现象。非冲销干预是通过央行直接介入外汇市场、 改变利率水平等方式,直接对外汇市场进行干预,改 变了国家现有的外汇政策。当前我国央行干预主要有 三个干预目标:影响汇率水平;遏制汇率波动或加强 外汇市场的流动性;影响外汇储备的数额。本文是从 1994 年我国汇率制度发生变革开始出发,通过 ARCH 模型和 GARCH 模型,对我国 1994~2010年期间的人 民币汇率波动情况进行分析,试图找出我国外汇市场 干预存在的问题。进一步通过协整检验和 Granger 因 果检验,分析我国外汇市场干预的有效性,为我国央 行外汇市场干预提出政策建议。 2 文献回顾 2.1 国外文献回顾 关于外汇市场干预是否有效,西方学者们还没有 达成统一共识,大多认为非冲销干预是有效的。在技 术分析方面,大多数分析是通过均值方程和风险溢价 或事件研究方法的 OLS 回归干预集合来验 证外汇 市 场干预对汇率水平的影响。同时,衡量外汇市场干预 对汇率波动性影响的方法是通过各种形式的 GARCH 模型,即广义自回归条件异方差模型来实现。 Kim(2003)使用特定的向量自回归模型即 IVAR 模型 来实证分析货币和汇率的联合干预对汇率的影响,以 及干预在何种程度上影响了汇 率波动[1]。Neely( 2001) 的实证研究十分有代表性,他对 22 个国家央行外汇市 场干预情况进行考察,其中有 9个国家是新兴市场国 家,这项研究直接向各国的央行提出关于其外汇干预 有效性的几个问题[2]。 Dominguez和Frankel(1993)估算了干预对同期汇 率变动和对未来汇率预期的影响。通过调查数据衡量 预期汇率,他们发现干预对市场预期有重大的影响, 特别是当干预措施被事先披露时[3]。Obstfeld(1990) 发 现,资产组合平衡渠道影响效果显著,但规模较小。 近年来的研究达成了一个共识:外汇市场干预的资产 组合渠道影响汇率的作用有限[4]。Takatoshi Ito(2002) 通过对官方公布的 1991~2001年的央行干预数据的分 析发现,当日元/美元的汇率低于 125 时日本的干预措 施是卖出日元购买美元,当日元/美元的汇率高于125 时卖出美元买入日元[5]。 2.2 国内文献回顾 国内学者关于央行外汇市场干预的问题研究,始 于上个世纪 80 年代末。李天栋和许少强(2005)等人, 通过构建 FDI流向与汇率预期关系的模型来分析 FDI 流向与汇率预期的关系,发现汇率预期具有自我强化 的内在机制[6]。曾五一与方琦(2005)采用线性回归模 型、随机漫步和协整理论三种方法检验香港外汇市场 的有效性,并比较了三种方法在实际运用中的一些特 点[7]。周光亚和黄繁华(2007)运用向量误差修正模型考 察外汇占款与基础货币以及实体经济的相关变量的关 系,分析我国自东南亚金融危机以来冲销政策的实施 状况,结果表明央行的冲销政策效果显著,但还有待 进一步改善[8]。魏晓琴和古小华(2010)通过建立 VAR 模型,对央行票据和提高存款准备金率两种货币政策 工具的冲销有效性进行了动态考察[9]。2007年干杏娣 与杨金梅等人参照2006 年Fatum 和Hutchison的研究 方法,用事件分析法检验我国央行外汇干预的效果[10]。 李祥城与李维梁(2007) 从 机构交易者和国家两方面 的 羊群行为对我国外汇市场决策影响出发,阐述了国家 和机构交易者作为外汇市 场的参与角色的突 出作用 [11]。2009 年,李晓峰和魏英辉基于外汇市场异质性交 易者的假设运用行为金融理论,构建包含央行干预的 汇率行为金融模型,并采用计算机模拟技术,对央行 不同干预方式的有效性进行分析[12]。 3 模型介绍 3.1 ARCH 模型 ARCH 模型的全称是自回归条件异方差模型 (Autoregressive Conditional Heteroskedasticity)。它的完 整结构是: 2 12 22 1 ttttt p tt ttiti i= tt y =f tyy+uu=se =heh= s= w+au ,, ,, , 式中, 12 , tt ftyy , , 为 t y 的Auto-Regressive模 型; 1e ,1, 2,, ti i ~i.i.d, 0,Var tt eEe p Copyright © 2011 Hanspub MM  央行干预有效性与我国人民币汇率波动研究 152 都非负, 。如果扰动项的条件异方差中不存 1 p i i= a<1 在自相关,就有: 12 0 p 。这时 ,从而得到误差的条件方差的同方差 性情形,即 为白噪声。 2 0 Var t u=s=a t u 3.2 GARCH 模型 考虑到 ARCH 模型中的方差方程是 的一个分 布滞后模型,就可以用一个或两个 的滞后值代替许 多的滞后值,这就是广义自回归条件异方差模型 (Generalized Autoregressive Conditional Heteroscedas- ticity Model,GARCH 模型)的基本思想。 2 t σ 2 t σ 2 t u GARCH 模型可以含有任意多个 ARCH项和 GARCH 项,记作 GARCH(q, p)。 2 12 222 11 ttt tttt pq ttit-i jtj i= j= y=ftyy+uu=se=he h=s =w+au+bs , , ,,, tt 式中 为 12tt fty y , , , t y 的回归函数, 。P是移动平均ARCH 项 的阶数,q是自回归 GARCH项的阶数,p > 0并且 d, 0,Var tt eEe 1ip ~i.i. 1e 0, i t 22 tt Lu 。为了使 GARCH(p, q)模型的条件方差 有明确的定义,相应的ARCH( )模型 的所有系数都必须是正数。 3.3 非平稳时间序列Granger 因果检验 一般的,对模型 011 11ttptptptp zz zyy t , t y H 对的 Granger因果检验可归结为检验 t z 01 2 :0 P 检验统计量 01 121 RSSRSS p SRSS Tp ,其中 为 0 RSS 0 H 成立时模型 t z 的残差平方和,而 是无 1 RSS 0 H 约束时该模型的残差 平方和,当 时,拒绝 1p,2SF pT 0 H ;否则, 接受 0 H 。 4 数据与检验 由于我国央行不对外公布外汇干预的日数据,我 们只能通过对购汇量的月度数据的研究来分析央行外 汇市场干预的有效性。主要是通过对 1994 年1月~2010 年12 月之间的汇率变动月数据进行分析,并分析汇率 与央行购汇量之间的关系,讨论其干预的有效性程度。 实证分析采用eviews6.0 软件[13],数 据HUILV 表示人 民币对美元汇率,D(HUILV)表示汇率的差分值, LNHUILV 表示汇率的对数序列,GANYULIANG 表 示央行外汇市场的干预量。 -.36 -.32 -.28 -.24 -.20 -.16 -.12 -.08 -.04 .00 .04 94 96 98 00 02 04 06 08 10 D( HUILV) Figure 1. RMB exchange rate difference sequence diagram 图1. 人民币汇率差分序列图 HUILV 的差分序列 D(HUILV)表示收益,通过差 分序列图(如图 1所示)可以看出 D(HUILV)为平稳序 列,我们选择 HUILV 这个非平稳时间序列建立时间 序列模型。为了便于图形观察分析,对原序列取自然 对数得 LNHUILV 序列,我们通过对 LNHUILV 的回 归分析得到: 1 LNHUILV 0.999416LNHUILV tt u t 2 R , 参数估计的统计量(t = 6827.192)很显著,拟合度(= 0.996400)也很好。 4.1 ARCH 模型估计 通过对残差序列的 ARCH 检验,多次尝试之后选 择滞后期为 50 最为恰当,检验结果中 F统计量与 Q 统计量的 p值均小于 0.05,拒绝原假设,说明模型回 归的残差序列均存在 ARCH效应。通过对差分序列图 和残差序列图的观察,我们可以得出残差序列是一个 平稳序列,进一步证实了人民币汇率序列是符合随机 游走模型的。同时,可以看出我国人民币汇率波动情 况主要分为三个阶段:第一个阶段是1994~1998 年, 这期间有小幅波动情况,1995 年汇率出现大幅下降, 到1998 这段期间波动水平又回到原来水平;1998 年 ~2005 年上半年期间汇率基本保持平稳状态;2005 下 半年~2010 年汇率一直有波动情况,且在 2007 年波动 幅度达到最大值。由于用ARCH 模型的滞后阶数比较 高,所以我们尝试用 GARCH(1,1)模型重新进行估计。 Copyright © 2011 Hanspub MM  央行干预有效性与我国人民币汇率波动研究 153 4.2 GARCH 模型估计 Tabel 1.GARCH model estimation results 表1. GARCH 模型的估计结果 变量 相关系数 标准差 统计值 P值 LNHUILV(–1) 0.999326 0.000371 2692.073 0.0000 变量方程 GARCH = C(2) + C(3)*RESID(–1)^2 + C(4)*GARCH(–1) C 2.60E–06 9.97E–07 2.609996 0.0091 RESID(–1)^2 –0.002221 0.006879 –0.322919 0.7468 GARCH(–1) 0.874639 0.047058 18.58638 0.0000 均值方程为(如表 1所示): 1 LNHUILV 0.999326LNHUILV tt u t , 20.996394R,DW = 1.9842 (1) 通过比较发现用 GARCH模型比 ARCH 模型的估 计效果更好一些,AIC 和SC的值变小了。通过以上 分析可以看出,我国的人民币汇率波动与国家货币政 策有密切的关系:1994 年我国实行汇率并轨,实现有 管理的浮动汇率制度之后我国汇率出现大幅下降的趋 势,在大幅震荡之后在1996 年又回归到正常波动水 平;1998 年~2005 年汇改之前我国汇率一直盯住美元, 保持了很长一段时间的稳定状态,市场汇率围绕平价 在很小的范围内上下波动,这有利于我国进行国际贸 易时不用考虑汇率风险,但不利于国内经济均衡发展; 2005 年我国汇率开始盯住一篮子货币,汇率的波动幅 度有扩大的趋势,更富有弹性,汇率开始对国际政治、 经济形势的变化变得敏感,这可以保持我国货币的独 立性,发挥汇率对国际储备的需要,但不利于各国政 策协调和国际经济合作。 4.3 央行干预有效性分析 我们通过格兰杰检验分析 1994~2010 年我国人民 币汇率和央行购汇量之间是否存在因果关系。这里的 历年购汇量用我国历年外汇储备量的增量来表示,采 用的是月度数据。首先对这两个数据进行协整关系检 验: 以检验水平 0.05 检验,伴随概率 0.0007 和0.0096 表示应该拒绝对应的没有协整关系(None)的假设;伴 随概率 0.0213 表示应该接受至少存在一个协整关系 (At most 1)的假设(如图 2所示)。因此,ganyuliang 和 huilv 这两个序列之间存在协整关系。因此,可以对这 两个数据进行格兰杰因果关系检验。 首先,我们选择滞后长度为10,得到检验结果如 下: 其中概率定义为: P(F > 2.61) = 0.0056,P(F > 2.18) = 0.0211(如图 3 所示)。 所以,原假设“干预量不是汇率变化的原因”被 拒绝,“汇率不是干预量变化的原因”被接受。 Figure 2. Cointegration test results 图2. 协整检验结果 Figure 3. The causal relationship between the exchange rate and amount of intervention 图3. 汇率与干预量之间的因果关系 我们用滞后期为9,10,11,12 的检验式分别检验, 结果如表 2所示: Table 2. The causal relationship under different lag 表2. 不同滞后期下的因果关系 1 假设 k = 9 k = 10 k = 11 k = 12结论 GANYULIANG does not Granger Cause HUILV 2.65 2.61 2.51 2.33拒绝 HUILV does not Granger Cause GANYULIANG 2.09 2.18 1.72 1.67接受 结论都是干预量是汇率变化的原因,也就是说我 国央行外汇市场干预是有效的,外汇市场干预量的变 化有效的影响了汇率的变化。 然后,用滞后期为 2,5,15,20,30 的检验式分别检 验,结果如表 3所示: Copyright © 2011 Hanspub MM  央行干预有效性与我国人民币汇率波动研究 154 Table 3. The causal relationship under different lag 表3. 同滞后期下的因果关系 2 假设 k = 2 k = 5 k = 15 k = 20 k = 30结论 GANYULIANG does not Granger Cause HUILV 2.62 0.86 1.64 1.23 2.15 接受 HUILV does not Granger Cause GANYULIANG 13.61 2.74 2.18 4.36 4.64 拒绝 结论都是干预量不是汇率变化的原因,这就是说 我国央行外汇市场干预是无效的,外汇干预量的变化 没有对汇率造成影响。 这里滞后期的选择是任意的,在一定的滞后期选 择内我国央行干预是有效的,但在某些滞后期选择内 我国央行干预是无效的,这就可以说我国央行干预是 部分有效的。首先,当我国汇率因突发事件、信息效 应差、人为投机等因素而引起外汇市场短暂波动时, 中央银行对外汇市场的干预会十分有效,至少可以使 这种短暂剧烈波动提前结束;其次,当我国汇率变化 是由于我国的宏观经济政策、货币政策和央行利率政 策等因素引起的长期变化时,中央银行的干预往往效 果并不明显,甚至失效。在这种情况下,央行进行干 预主要是为了缓和我国货币在外汇市场上的跌势或升 势,避免外汇市场的剧烈波动对我国宏观经济发展造 成剧烈冲击,从而使我国央行得以争取时间来重新调 整货币政策和外汇政策。这与我国汇率波动和货币政 策的变化吻合,1994 我国实行汇率改革之后央行的干 预是暂时有效的,在 1998 年之后央行的干预只是为了 维持汇率的稳定趋势,并没有对汇率的变化造成很大 的影响,2005 年汇率制度再次改革之后,央行的干预 表现出一定的效力,汇率的变化幅度不断扩大,央行 的干预量规模也在扩大。 5 结论与启示 通过以上分析,我们可以看出用 GARCH 模型估 计人民币汇率波动情况的效果比较好,我国人民币汇 率波动符合随机游走模型,波动情况与我国宏观经济 情况和货币政策有密切的关系。通过对央行干预有效 性的 Granger 检验发现,我国的央行干预是部分有效 的。理论分析发现,汇率出现暂时波动时央行的干预 政策会十分有效,当汇率出现长期波动的情况下,央 行的干预效果并不理想。 通过以上分析,我们可以得到一些启示: 第一,根据我国国际收支情况和国内外经济形势, 进一步完善人民币汇率形成机制,增强人民币汇率弹 性,保持人民币在均衡水平上基本稳定。 第二,提高外汇储备的收益,加强外汇储备管理 玉财政货币政策的协调,将外汇储备资产转化为国家 外汇资产,减轻外资流入的压力。 第三,要进一步加强我国央行的干预政策的有效 性,使其更加符合经济发展的需要,加强宏观调控手 段。 致 谢 本文是在毕老师的精心指导和大力支持下完成 的。毕老师严谨求实的治学态度、高度的敬业精神、 兢兢业业的工作作风和大胆创新的进取精神对我产生 了重要的影响。在此次论文写作过程中我也学到了许 多了关于央行外汇市场干预方面的知识,科研技能有 了很大的提高。在此我谨向我的导师以及在论文写作 过程中给予我很大帮助的老师、同学们致以最诚挚的 谢意。 References (参考文献) [1] Kim, S.-Y. Monetary policy, foreign exchange intervention, and the exchange rate in a unifying framework. Itervention Econom- ics, 2003, 60(2): 355-386. [2] Neely, C.J. The Practice of Central Bank Intervention: Looking Under the Hood. Federal Reserve Bank of St. Louis Review, 2001, 83(3): 1-10. [3] Dominguez, K.M., & Frankel, J. Foreign exchange intervention: An empirical assessment. On Exchange Rate, 1993, 16: 327- 345. [4] Maurice, O. The effectiveness of foreign-exchange intervebtion: Recent experience, 1985-1988. National Bureau of Economic Research, 1990, 1: 67-83. [5] Takatoshi, I. Is foreign exchange intervention effective?: The Japanese experiences in the 1990s. Cambridge, 2002. [6] Li Tiandong, Xu Shaoqiang, & Zhu Qi. FDI flows, exchange rate expectations of self-reinforcing and the effectiveness of sterilized intervention [J]. The World Economy, 2005, 7: 45-55(Ch). 李天栋, 徐少强, 朱奇. FDI的流向、汇率预期的自我强化与 冲销式干预的有效性[J]. 世界经济, 2005, 7: 45-55. [7] Zeng Wuyi, & Fang Qi. Empirical research on the effectiveness of the exchange market [J]. Contemporary Finance, 2005, 8: 28-32(Ch). 曾五一, 方琦. 关于外汇市场有效性的实证研究[J]. 当代财 经, 2005, 8: 28-32. [8] Zhou Guangya, & Huang Fanhua. Empirical research on the effectiveness of monetary policy: 1999-2006 [J]. Henan Inssti- tute of Finance Management Journal, 2007, 6: 45-49(Ch). 周光亚, 黄繁 华. 货币冲销政策有效性的实证研究: 1999- 2006 年[J]. 河南金融管理干部学院学报, 2007, 6: 45-49. [9] Wei Xiaoqin, & Gu Xiaohua. The empirical research of China’s central bank bills and reserve policies sterilization effectiveness [J]. Financial theory and practice, 2010, 10: 35-39(Ch). 魏晓琴, 古小华. 我国央行票据和存款准备金政策冲销有效 性的实证研究[J]. 金融理论与实践, 2010, 10: 35-39. [10] Gan Xingdi, Yang jinmei, & Zhangjun. The effectiveness of China’s central bank foreign exchange intervention in the event analysis [J]. Financial Research, 2007, 9: 82-89(Ch). 干杏娣, 杨金梅, 张军. 我国央行外汇干预有效性的事件分 Copyright © 2011 Hanspub MM  央行干预有效性与我国人民币汇率波动研究 Copyright © 2011 Hanspub MM 155 析研究[J]. 金融研究, 2007, 9: 82-89. [11] Li Xiangcheng, & Li Weiliang. Foreign exchange market strat- egy analysis based on behavioral finance [J]. Modern Market, 2007, 6: 372-373(Ch). 李祥城, 李维梁. 基于行为金融学的我国外汇市场策略分析 [J]. 市场现代化, 2007, 6: 372-373 [12] Li Xiaofeng, & Wei Yinghui. Central bank foreign exchange intervention strategy study based on behavioral finance theory [J]. Nankai Economic Research, 2009, 2: 3-21(Ch). 李晓峰, 魏英辉. 基于行为金融理论的中央银行外汇干预策 略研究[J]. 南开经济研究, 2009, 2: 3-21. [13] Gao Tiemei. Econometric analysis and modeling: eviews appli- cations and examples [M]. Beijing: Tsinghua University Pub- lishing, 2006: 140-210(Ch). 高铁梅. 计量经济分析方法与建模: eviews 应用及实例[M]. 北京: 清华大学出版社, 2006: 140-210. |