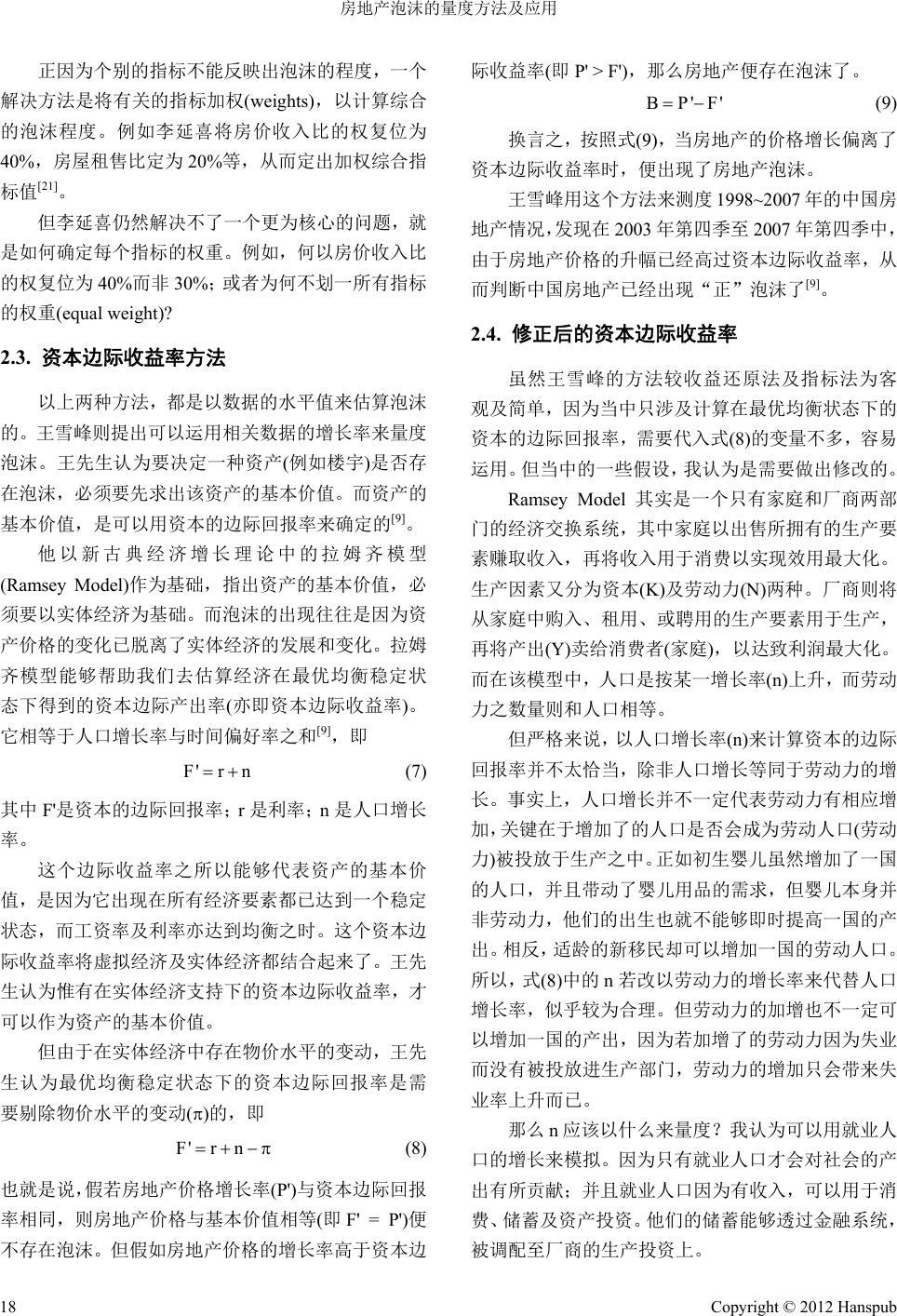

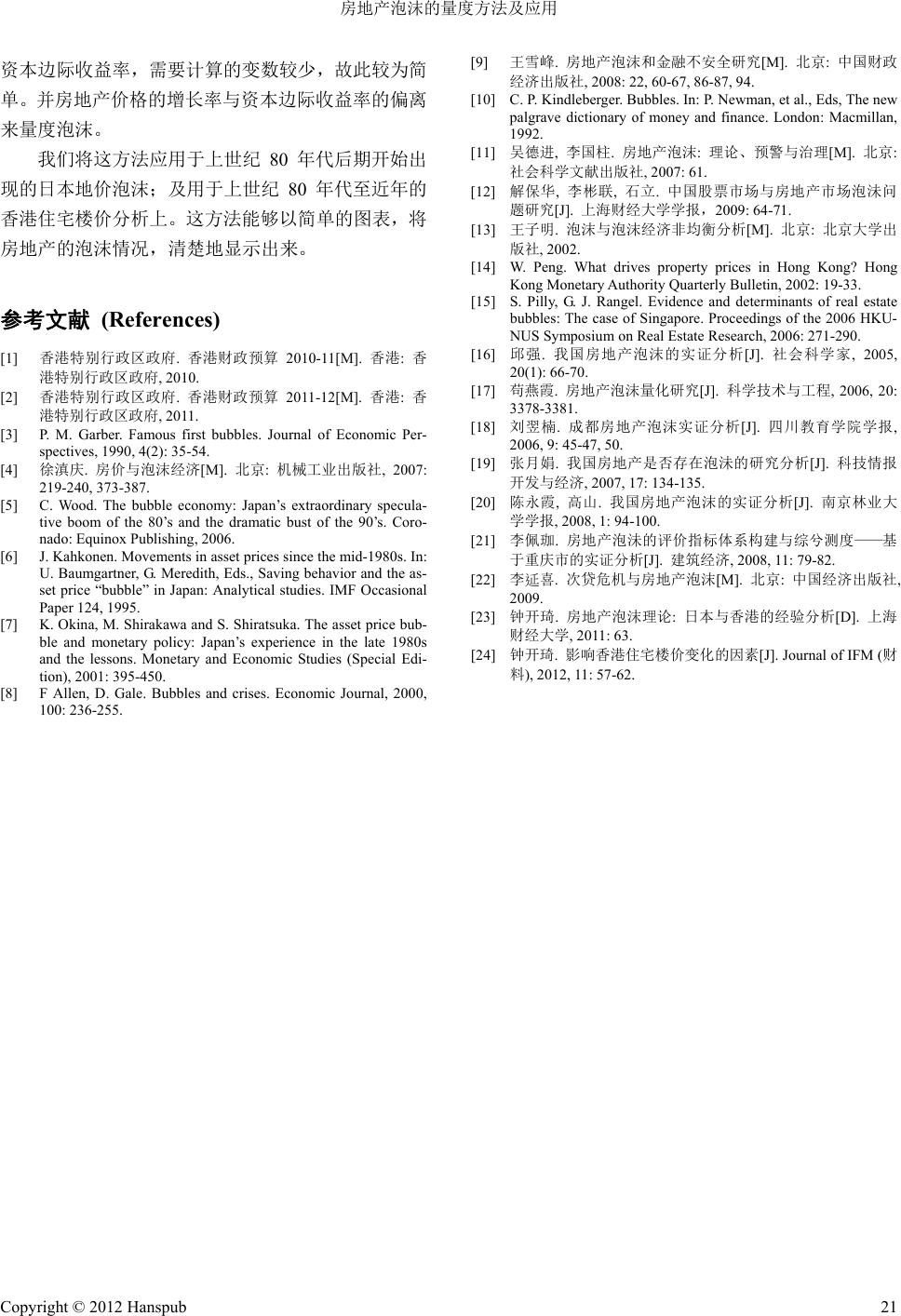

Emergence and Transfer of Wealth 财富涌现与流转, 2012, 2, 15-21 http://dx.doi.org/10.12677/etw.2012.23009 Published Online September 2012 (http://www.hanspub.org/journal/etw.html) The Measurement of Real Estate Bubble and Its Applications Hoi-Ki Kenneth Chung1,2 1Shanghai University of Finance and Economics, Shanghai 2Hang Seng Management College, Hong Kong Email: hkchung@hsmc.edu.hk Received: May 24th, 2012; revised: J un. 20th, 2012; accepted: Jun. 30th, 2012 Abstract: We always come across the term “real-estate bubble” in various media in our daily life, however, not many of us can give a proper definition or explain the meaning of it. Basically, real-estate bubble is the deviation of the market value of a real-estate from its fundamental value. Most of the measurements of bub- bles are using level values of relevant data (e.g. Return-discounting model and index model), rather than us- ing the growth rates. This paper uses the deviation between the growth rate of real-estate price and the “re- fined” marginal return of capital to measure bubbles. Since this method involves a smaller number of relevant variables, it is more simple and direct. Applications have been made to the analyses of land price of Japan and property-price of Hong Kong, since 1980s, and real-estate bubbles of the two economies can be shown clearly in simple graphs. Keywords: Real-Estate Bubble; Asset Pricing 房地产泡沫的量度方法及应用 钟开琦 1,2 1上海财经大学,上海 2恒生管理学院,香港 Email: hkchung@hsmc.edu.hk 收稿日期:2012 年5月24 日;修回日期:2012 年6月20 日;录用日期:2012 年6月30 日 摘 要:日常生活中我们经常在不同的媒体见到“资产泡沫”这个词,但很少人能够真正表达其具体 定义或涵义。一般而言,房地产泡沫是指房地产价格偏离了基本价值的部份。大多数量度泡沫的方法 都是以相关数据的水平值来计算(例如收益还原法及指标法),而忽略数据的增长率。本文则以房地产 价格增长率与修正了的资本边际收益率的偏离,去量度房地产泡沫。由于这方法需要计算的变数较少, 故此比较简单直接。我们亦将这个方法运用于上世纪 80 年代后期的日本地价、及上世纪80 年代至近 年的香港住宅楼价分析上,发现两地的房地产泡沫,都很容易便能以简单的图表显示出来。 关键词:房地产泡沫;资产定价 1. 引言 楼宇价格一直是众多国家政府及市民所关注的 课题。香港财政司司长亦经常时常提醒市民,要留意 楼价泡沫。事实上,其在近年的财政预算案中,曾多 次提到楼价泡沫的问题[1,2]。但他一直都没有对楼价泡 沫的定义或量度方法作出具体的阐释。 一般人对泡沫的定义,其实是很模糊的。当人们 形容股票价格有泡沫时,他们可能是指股价的升幅已 Copyright © 2012 Hanspub 15  房地产泡沫的量度方法及应用 非一般基本因素(例如股息的变动)所能够解释的;而 当人们形容楼价泡沫时,他们可能是指楼价已上升至 一个非一般市民所能够负担的水平。总之,泡沫一词, 在日常生活中的应用是很有分歧的。 在经济学的文献中,“泡沫”一词最早是用来形 容一些“事件”的:17 世纪荷兰的郁金香狂热、18 世纪法国巴黎的“密西西比泡沫”及英国伦敦的“南 海泡沫”等[3,4]。这些泡沫事件相似之处,就是一些资 产(或物品)的价格在一短时期内迅速并大幅度地上 升,但高价的情况却不能维持,之后该资产的价格又 迅速回落了。 近代人较为熟悉的房地产泡沫,以发生在 20 世 纪80 年代末的日本泡沫经济为例[5]。从 1985 年底至 1989 年底的 4年内,日本日经指数(Nikkei 225)曾经由 13,000 点上升至 39,000 点,升幅达 200%;但在 1990 年,该指数却从高位下跌至14,000 点,跌幅达 61%。 至于日本地价方面,以东京市为例,从 1986 至1987 年间,上升了一倍;而附近的大阪市,地价在 1990 底时,较 1985 年也升上了一倍。在 1990 年泡沫经济 爆破之前,日本土地价值已是日本国民生产总值的 5 倍[5]。在 1990 年后,日本各大城市的地价却开始回落, 至1992 年底的两年间,地价下跌了 25%[4,6-9]。 2. 泡沫的量度 学者们对于泡沫的定义,基本上引用 Charles Kindleberger 的看法[10],认为(资产)泡沫是: “一种或一系列资产价格在一个连续过程中的 骤然上升。开始时的价格上升会使人产生价格进一步 上升的预期,于是又吸引新的买主加入……这些投机 者往住只想通过买卖资产牟取利润,但对该资产本身 的使用和产生盈利的能力丝毫不感兴趣。但这个价格 上升之后往往是预期的逆转,接着是资产价格暴跌, 而最终以金融危机结束[11,12]。” 从这个描述中可以看出资产泡沫是指到某种资 产价格的变动过程——由价格骤然上升,再上升,然 后逆转及暴跌的过程。 内地学者曹振良认为,“泡沫……是一种价格运 动现象……,是由投机导致的资产价格脱离市场基础 持续上涨[11]。”按照曹先生的看法来说,泡沫是一种 “价格运动现象”。那么,资产泡沫的研究可以说是 对资产价格变化过程的研究,也就是对资产价格偏离 市场基本条件的变化过程的研究。 王子明认为只有当资产价格“非平稳性”地偏离 了基本价值,才可以称之为泡沫[13]。王雪峰亦认为泡 沫是“在投机机制的作用下,投资者为追求资本利得, 推动资产价格非平稳偏离其基本价值的一种经济现 象”[9]。 W. Peng按照有效市场假说,将泡沫研究应用于 楼宇市场,认为楼价的基本价值是由预期租金收入的 贴现值所决定。故此,当楼价与租金收入的贴现值(基 本价值)有着非平衡性的差距时,便可说存在泡沫了 [14]。 虽然不同学者对泡沫研究的着重点有所不同,但 大多数学者都认为,泡沫往往是资产价格与基本价值 的偏离有关。 若泡沫是指资产价格相对其基本价值的偏离,那 么,泡沫或泡沫度可以用下列公式来表示: BPF (1) 其中 B是泡沫;P是资产价格;F是资产的基本价值。 若资产价格与其基本价值相同(即P = F),即该资产没 有泡沫(即B = 0)。 由式(1)可得到泡沫度(b) b PFF (2) b亦是该资产的市价与基本价值相差的百份比。 所以,要决定资产泡沫度或泡沫是否存在,首要 是找出该资产的基本价值(F),然后再计算出它偏离市 价的程度。Pilly 和Rangel认为,若某一资产的基本 价值与市价相差超过一个标准差(standard deviation) 时,则该资产便存在泡沫了[15]。但这样一来,该怎样 去确定资产的基本价值呢? 决定资产的基本价值或去判断泡沫,大致可分为 三个方法,包括收益还原法、指标法及资本边际收益 率法。 2.1. 收益还原方法 从金融学中的角度来看,在均衡的条件下,一项 带现金流的资产(例如楼宇)的基本价值(F)是该资产所 带来的租金(Rent)收益的现值。若该资产的预期租金 为一定额的年金(Annuity)收入,若该资产的到期日为 Copyright © 2012 Hanspub 16  房地产泡沫的量度方法及应用 t,则 t FRentr111r (3) 但若租金是固定而没有到期的永久性年金,用利率 r 贴现下得到的现值为 FRentr (4) 若再加上其它考虑,例如租金的预期增长率(g)、投 资 的风险补偿要求(即风险溢价, ),或持有该资产要缴 纳的租金税率(t)等,则 FRentrg t (5) 当然,Rent 本身的数值亦受到经济状况所决定。 将式(5)代入式(1),可得到 BP Rentrgt (6) 而 或PF PRentrg t ,便是该资产的泡 沫了。 虽是这样,以这个收益还原方法来确定 F,并不 是一件容易事情,因为要代入r,g, 及t的相关数 值。 2.2. 指标方法 这种方法首先是去确定一些相信会影响资产价 格的基本因素(例如收入),然后将这些因素制作为指 标(例如房价收入比),再去跟历史数据进行纵向比较, 定出指标的临界值(例如6倍),以作为基本价值(或临 界值)。当实际的指标值高于临界值的时候,便可判断 泡沫的存在了。 就如在分析中国内地的房地产泡沫时,很多学者 认为房地产泡沫是多项因素共同作用的结果[16-22]。故 此,需要运用不同的指标来加以分析的。在很多内地 的房地产泡沫研究中,我们都可以找到一个或多个如 下的指标,包括: 1) 房地产投资额占GDP 的比重; 2) 房地产投资增长率与GDP 增长率之比; 3) 房地产(开发)总投资额/固定资产投资总额; 4) 商品房施工面积/商品房竣工面积; 5) 房屋的空置面积与空置率; 6) 房价收入比; 7) 房屋租售比; 8) 银行信贷指标; 9) 住宅销售额增长率与社会商品零售额增长率 之比; 10) 房价增长率与 CPI 增长率之比; 11) 抵押贷款增长率与GDP 增长率之比; 12) 房地产贷款增长率与贷款总额增长率之比; 13) 房价增长率与人均 GDP 增长率之比; 14) 房地产开发资金与国内贷款之比; 15) 商品房竣工造价与销售价格之比; 16) 土地价格与房地产价格之比。 指标法可再分为单一指标或多个指标。指标法的 好处是计算容易,结果明显。但要决定每个指标的临 界值,并不容易。很多临界值的决定都是参考国外的 类似研究。例如,当国外学者认为房价与收入比应介 乎3至6倍是合理的时候,有学者认为将该比例提升 至5至8倍,亦属正常,因为国内有隐性收入及独特 的住房体制度等因素[20]。此外、发达国家和发展中国 家的临界值是否应该不同?故此,若临界值的决定需 要考虑到每一个国家或地区的国情及独特因素,便不 是那么具体客观了。 指标法虽然简单直接,但由于每一个指标有其要 量度的独特层面,因而不够全面;而且它们亦不能够 直接反映出房地产的泡沫度。此外,若不同的指标出 现相反结论的时候,究竟房地产是有泡沬或是没有泡 沫呢?实在是难以定断。就如张月娟利用三个指标(包 括房地产贷款增长率与贷款总额增长率之比、房价与 家庭年平均收入之比、房地产开发投资与固定资产投 资之比)去估算1997 至2005 年中国内地房地产情况, 结论是“大部份指标没有显示出房地产泡沫的特征” [19]。相反,陈永霞和高山利用房价与收入之比、商品 房空置率、房价增长率与人均 GDP增长率之比、房 地产开发投资与固定投资之比、房地产开发资金与中 国内地贷款之比、商品房竣工造价与销售价格之比、 土地价格与房地产价格之比等七项指标,对 1994 至 2005 年间的中国内地房地产情况作出综合分析,认为 自“2003 年以来,土地价格出现泡沫已是不争的事实” [20]。 况且,就以上所列的 16个指标为例,究竟应该 选取哪几个(或多个)才算是恰当?若将 16个指标一并 来考虑,在分析上便显得过于繁复了。 Copyright © 2012 Hanspub 17  房地产泡沫的量度方法及应用 正因为个别的指标不能反映出泡沫的程度,一个 解决方法是将有关的指标加权(weights),以计算综合 的泡沫程度。例如李延喜将房价收入比的权复位为 40%,房屋租售比定为20%等,从而定出加权综合指 标值[21]。 但李延喜仍然解决不了一个更为核心的问题,就 是如何确定每个指标的权重。例如,何以房价收入比 的权复位为40 % 而非 30%;或者为何不划一所有指标 的权重(equal weight)? 2.3. 资本边际收益率方法 以上两种方法,都是以数据的水平值来估算泡沫 的。王雪峰则提出可以运用相关数据的增长率来量度 泡沫。王先生认为要决定一种资产(例如楼宇)是否存 在泡沫,必须要先求出该资产的基本价值。而资产的 基本价值,是可以用资本的边际回报率来确定的[9]。 他以新古典经济增长理论中的拉姆齐模型 (Ramsey Model)作为基础,指出资产的基本价值,必 须要以实体经济为基础。而泡沫的出现往往是因为资 产价格的变化已脱离了实体经济的发展和变化。拉姆 齐模型能够帮助我们去估算经济在最优均衡稳定状 态下得到的资本边际产出率(亦即资本边际收益率)。 它相等于人口增长率与时间偏好率之和[9],即 F'r n (7) 其中 F'是资本的边际回报率;r是利率;n是人口增长 率。 这个边际收益率之所以能够代表资产的基本价 值,是因为它出现在所有经济要素都已达到一个稳定 状态,而工资率及利率亦达到均衡之时。这个资本边 际收益率将虚拟经济及实体经济都结合起来了。王先 生认为惟有在实体经济支持下的资本边际收益率,才 可以作为资产的基本价值。 但由于在实体经济中存在物价水平的变动,王先 生认为最优均衡稳定状态下的资本边际回报率是需 要剔除物价水平的变动()的,即 F'r n (8) 也就是说,假若房地产价格增长率(P')与资本边际回报 率相同,则房地产价格与基本价值相等(即F' = P')便 不存在泡沫。但假如房地产价格的增长率高于资本边 际收益率(即P' > F'),那么房地产便存在泡沫了。 BP'F' (9) 换言之,按照式(9),当房地产的价格增长偏离了 资本边际收益率时,便出现了房地产泡沫。 王雪峰用这个方法来测度 1998~2007 年的中国房 地产情况,发现在 2003 年第四季至 2007 年第四季中, 由于房地产价格的升幅已经高过资本边际收益率,从 而判断中国房地产已经出现“正”泡沫了[9]。 2.4. 修正后的资本边际收益率 虽然王雪峰的方法较收益还原法及指标法为客 观及简单,因为当中只涉及计算在最优均衡状态下的 资本的边际回报率,需要代入式(8 )的变量不多,容易 运用。但当中的一些假设,我认为是需要做出修改的。 Ramsey Model其实是一个只有家庭和厂商两部 门的经济交换系统,其中家庭以出售所拥有的生产要 素赚取收入,再将收入用于消费以实现效用最大化。 生产因素又分为资本(K)及劳动力(N)两种。厂商则将 从家庭中购入、租用、或聘用的生产要素用于生产, 再将产出(Y)卖给消费者(家庭),以达致利润最大化。 而在该模型中,人口是按某一增长率(n)上升,而劳动 力之数量则和人口相等。 但严格来说,以人口增长率(n)来计算资本的边际 回报率并不太恰当,除非人口增长等同于劳动力的增 长。事实上,人口增长并不一定代表劳动力有相应增 加,关键在于增加了的人口是否会成为劳动人口(劳动 力)被投放于生产之中。正如初生婴儿虽然增加了一国 的人口,并且带动了婴儿用品的需求,但婴儿本身并 非劳动力,他们的出生也就不能够即时提高一国的产 出。相反,适龄的新移民却可以增加一国的劳动人口。 所以,式(8)中的 n若改以劳动力的增长率来代替人口 增长率,似乎较为合理。但劳动力的加增也不一定可 以增加一国的产出,因为若加增了的劳动力因为失业 而没有被投放进生产部门,劳动力的增加只会带来失 业率上升而已。 那么 n应该以什么来量度?我认为可以用就业人 口的增长来模拟。因为只有就业人口才会对社会的产 出有所贡献;并且就业人口因为有收入,可以用于消 费、储蓄及资产投资。他们的储蓄能够透过金融系统, 被调配至厂商的生产投资上。 Copyright © 2012 Hanspub 18  房地产泡沫的量度方法及应用 3. 应用 将以上修正了的资本边际收益率计算方法应用 在日本上世纪 80 年代的地价及香港的住宅楼价分析 上,我们很容易便能够估算出两地的房地产泡沫情况 了。 日本地价是以日本全国地价指数及六大城市地 价指数来量度,数据来自Japan Real Estate Institute。 香港住宅楼价数据则取自香港差饷及物业估价署(见 www.rvd.gov.hk/en/publications/pro-view.htm)。香港的 住宅楼宇按面积的大小分为A类(40 平方米以下)、B 类(40 至69.9 平方米)、C类(70至99.9 平方米)、D类 (100 至159.9平方米)及E类(160 平方米或以上)5大 类别。这五类住宅单位分布在香港特别行政区的4个 区域:包括(a)港岛区、(b)九龙区、(c)新九龙区和(d) 新界区。而这4区之中,又以港岛区的楼价为最高。 我们的分析是集中在港岛区的楼价上。 至于土地及楼价的基本价值,我们釆用上面提及 的资本边际产出率,即式(8)。n分别以日本及香港的 就业人口的增长率来量度。至于时间偏好率(r)的量 度,我们参考了王雪峰的做法,选择了两个利率,分 别是最优惠利率及储蓄利率,作为计算日本及香港房 地产边际收益率的较大可能值(FH)及边际收益率较 小的可能值(FL)。日本的 n,及r的时间序列数据来 自Datastream。香港的通胀率()以消费物价指数的增 长计算;利率及消费物价指数数据来自香港政府统计 处(www.censtatd.gov.hk);香港的 n数值,来自Data- stream。 只要日本及香港的房地产价格增长界于上述两 个资产边际收益率(最高及最低)的可能值之间(即无 泡沫区间),则可说是大致上等同于基本价值,也就不 存在泡沫了。图1是日本地价的无泡沫区间。 若将日本全国地价指数的变动及日本六大城市 的商业用地地价指数的变动分别与无泡沫区间对比, 则可得到图2。地价增长率高于FH时为正泡沫,地 价增长率低于FL 时为负泡沫,介乎 FH 及FL间则没 有泡沫。 从图 2可以看出,在 1986 后期至1991 中期,日 本地价出现了“正”泡沫;但在 1991 年后期至 2000 年则出现了“负”泡沫。日本的地价“正”泡沫时期, 相信是和日本宽松的货币政策有关[23]。 -4 -2 0 2 4 6 8 10 1 2 80 82 84 86 88 90 92 94 96 98 00 FH FL Figure 1. Zero-bubble zone of Japanese land price 1980Q1 - 2000Q4 (% on Y-axis) 图1. 日本地价无泡沫区间 1980Q1~2000Q4 (Y轴为%) -10 -5 0 5 10 15 20 80 82 84 86 88 90 92 94 96 98 00 GCOMP GNATP FH FL Figure 2. Changes in Japan national land price, changes in six major cities’ commercial land price and zero bubble zone 1980Q1 - 2000Q4 (% on Y-axis) 图2. 日本全国地价变化(GNATP)及日本六大城市商业地价变化 (GCOMP)与土地资产无泡沫区间 1980Q1~2000Q4 (Y轴为%) 在1986~1987 期间,日本出现了短暂衰退。日本 政府于是大幅度将贴现率由 1986年的5%下调至 1987 年的 2.5%,亦使货币供给量迅速上升,造就了一个造 成资产泡沫的环境。低利率环境令资产价格(包括股 价、楼价及地价)上涨,亦令使市场参与者憧憬经济景 气的预期,加增房地产投资。 但之后日本政府意识到资产价格已推至极高水 平,于是在1989 年第 2季将贴现率由3.25%,大 幅 调 升至 1990 年第3季的 6%。由于资产价格与利率的反 向关系,资产价格(不论是股价或地价)在1990 年底开 始回落。日本的全国地价指数亦从1991 年第三季的 高峰值 148点,开始下跌。至1993 年第 3季,指数 已跌至 132.35 点。至 2000 年第3季,指数更跌至90.6 Copyright © 2012 Hanspub 19  房地产泡沫的量度方法及应用 点。及至 2009年第 3季,指数更只有59.6 点呢! 至于香港的情况,可以参考图3及图 4。图 3是 香港住宅楼宇楼价的无泡沫区间,图 4是五类住宅楼 宇楼价增长与无泡沫区间的比较。 大致来说,香港五类楼宇在我们研究的期 (1983Q1~2011Q4)内均存在泡沫,不论是正泡沫或是 负泡沫。有些泡沫时期比较长(例如在 1991 至1994 年度的正泡沫及1998 至2004 年度的负泡沫)。根据图 4,可以发现香港楼价泡沫很多时是同时发生在所有 住宅类别中(例如在1987 第3季至 1989 年第 4季); 但间中亦有只出现在部份楼宇的泡沫(例如在 1986 年 第3季,A及D类楼宇有泡沫但B、C、E类却没有) 情况。 -10 -5 0 5 10 15 20 84 86 88 90 92 94 96 98 00 02 04 06 08 10 FH FL Figure 3. Zero-bubble zone of residential housing price in Hong Kong 1983Q1 - 2011Q4 (% on Y-axis) 图3. 香港住宅楼价无泡沫区间 1983Q1~2011Q4(Y 轴为%) Figure 4. Real-estate bubble of Hong Kong Types A to E residential housing (% on Y-axis) 图4. 香港 A至E类住宅楼宇泡沫(Y 轴为%) 在研究期开始的 1983~1984 年,已出现了负泡沫。 原因可能是在该段期间,中国及英国政府就香港1997 年的回归问题上有所争议,动摇了投资者的信心,于 是往外国的移民潮开始酝酿,楼价及租金因而一度下 跌。及后香港的回归问题得到解决后,香港的住宅楼 价在 1984 年后便开始回升。这个升势在 1994 年下半 年有所转向,可能是因为当时利率上升的缘故。但 1995年后楼价又再始回升,至 1997年第 3季达到期 内的高峰。但随即出现了亚洲金融危机,楼价急跌。 2001 年受到美国 911 事件及 2003 年受到非典型肺炎 疫症的影响,香港的楼价下挫,出现了负泡沫。直至 2004 年6月香港特区与中国内地签署了“内地与香港 关于建立更紧密经贸关系的安排” (又称 CEPA),逐 步 减少或取消两地在货物贸易上的关税、实现服务贸易 自由化、促进贸易投资便利化等三项指施。再加上香 港放宽了对内地居民往香港的旅游限制,香港的经济 亦因而得以复苏,楼价再度回升,出现了正泡沫。 至2008 年美国出现次贷(Sub-prime)危机,多间金 融企业(包括 Lehman Brothers)倒闭,影响全球金融制 度的稳定,香港楼价亦再度下跌,出现短暂的负泡沫。 为了解决次贷危机,以美国为首的西方多国大都釆用 量化宽松政策(Quantitative-easing),大幅度地在金融 市场买进资产,从而扩大货币供给量来刺激经济,货 币利率亦因而下降至历史新低水平。由于港币在联系 汇率下与美元挂钩,港元利率亦跟随美元利率下调, 香港的货币供应及流动性过剩大增,楼宇及股票等资 产价格亦因而同告上升[24]。 至于在最近的一两年的香港楼价变动,主要是因 为多了中国内地居民来港购买房子,特别是那些“豪 华”住宅(这类住宅以E类单位为主),香港的楼价再 度被推至历史新高位,楼价正泡沫又再出现。 4. 结语 房地产泡沫一般是指房地产价格偏离了基本价 值的部份。而传统上,量度房地产泡沫的方法是要是 采用相关数据的水平值(收益还原法及指标法)。缺点 是要考虑的变数太多并要主观地代入相关变数的期 望值。 本文釆用修正了的资本边际收益率法去量度房 地产泡沫,由于这方法只是考虑到最优均衡状态下的 Copyright © 2012 Hanspub 20  房地产泡沫的量度方法及应用 Copyright © 2012 Hanspub 21 资本边际收益率,需要计算的变数较少,故此较为简 单。并房地产价格的增长率与资本边际收益率的偏离 来量度泡沫。 我们将这方法应用于上世纪 80年代后期开始出 现的日本地价泡沫;及用于上世纪80年代至近年的 香港住宅楼价分析上。这方法能够以简单的图表,将 房地产的泡沫情况,清楚地显示出来。 参考文献 (References) [1] 香港特别行政区政府. 香港财政预算2010-11[M]. 香港: 香 港特别行政区政府, 2010. [2] 香港特别行政区政府. 香港财政预算2011-12[M]. 香港: 香 港特别行政区政府, 2011. [3] P. M. Garber. Famous first bubbles. Journal of Economic Per- spectives, 1990, 4(2): 35-54. [4] 徐滇庆. 房 价与 泡沫经济[M]. 北京: 机械工业出版社, 2007: 219-240, 373-387. [5] C. Wood. The bubble economy: Japan’s extraordinary specula- tive boom of the 80’s and the dramatic bust of the 90’s. Coro- nado: Equinox Publishing, 2006. [6] J. Kahkonen. Movements in asset prices since the mid-1980s. In: U. Baumgartner, G. Meredith, Eds., Saving behavior and the as- set price “bubble” in Japan: Analytical studies. IMF Occasional Paper 124, 1995. [7] K. Okina, M. Shirakawa and S. Shiratsuka. The asset price bub- ble and monetary policy: Japan’s experience in the late 1980s and the lessons. Monetary and Economic Studies (Special Edi- tion), 2001: 395-4 50 . [8] F Allen, D. Gale. Bubbles and crises. Economic Journal, 2000, 100: 236-255. [9] 王雪峰. 房地产泡沫和金融不安全研究[M]. 北京: 中国财政 经济出版社, 2008: 22, 60-67, 86-87, 94. [10] C. P. Kindleberger. Bubbles. In: P. Newman, et al., Eds, The new palgrave dictionary of money and finance. London: Macmillan, 1992. [11] 吴德进, 李国柱. 房地产泡沫: 理论、预警与治理[M]. 北京: 社会科学文献出版社, 2007: 61. [12] 解保华, 李彬联, 石立. 中国股票市场与房地产市场泡沬问 题研究[J]. 上海财经大学学报,2009: 64-71. [13] 王子明. 泡沫与泡沫经济非均衡分析[M]. 北京: 北京大学出 版社, 2002. [14] W. Peng. What drives property prices in Hong Kong? Hong Kong Monetary Authority Quarterly Bulletin, 2002: 19-33. [15] S. Pilly, G. J. Rangel. Evidence and determinants of real estate bubbles: The case of Singapore. Proceedings of the 2006 HKU- NUS Symposium on Real Estate Resea rch, 2006: 271-290. [16] 邱强. 我国房 地产泡沫的实证分析[J]. 社会科学家, 2005, 20(1): 66-70. [17] 苟燕霞. 房地产泡沫量化研究[J]. 科学技术与工程, 2006, 20: 3378-3381. [18] 刘翌楠. 成都房地产泡沫实证分析[J]. 四川教育学院学报, 2006, 9: 45-47, 50. [19] 张月娟. 我国房地产是否存在泡沬的研究分析[J]. 科技情报 开发与经济, 2007, 17: 134-135. [20] 陈永霞, 高山. 我国房地产泡沫的实证分析[J]. 南京林业大 学学报, 2008, 1: 94-100. [21] 李佩珈. 房地产泡沬的评价指标体系构建与综兮测度——基 于重庆市的实证分析[J]. 建筑经济, 2008, 11: 79-82. [22] 李喜. 次贷危机与房地产泡沫[M]. 北京: 中国经济出版社, 2009. [23] 钟开琦. 房 地产泡沫理论: 日本与香港的 经验分析[D]. 上海 财经大学, 201 1: 6 3. [24] 钟开琦. 影响香港住宅楼价变化的因素[J]. Journal of IFM (财 料), 2012, 11: 57-62. |