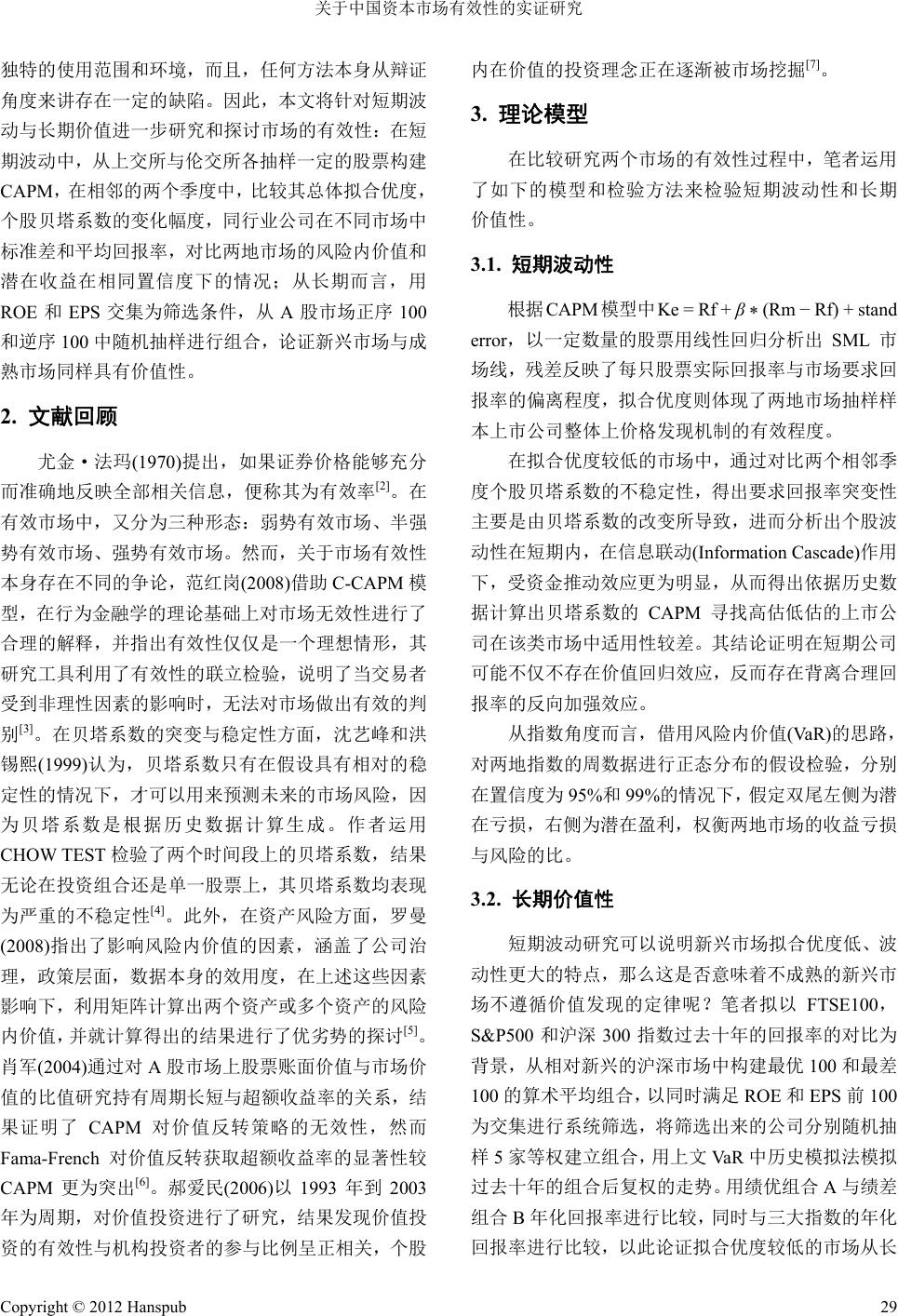

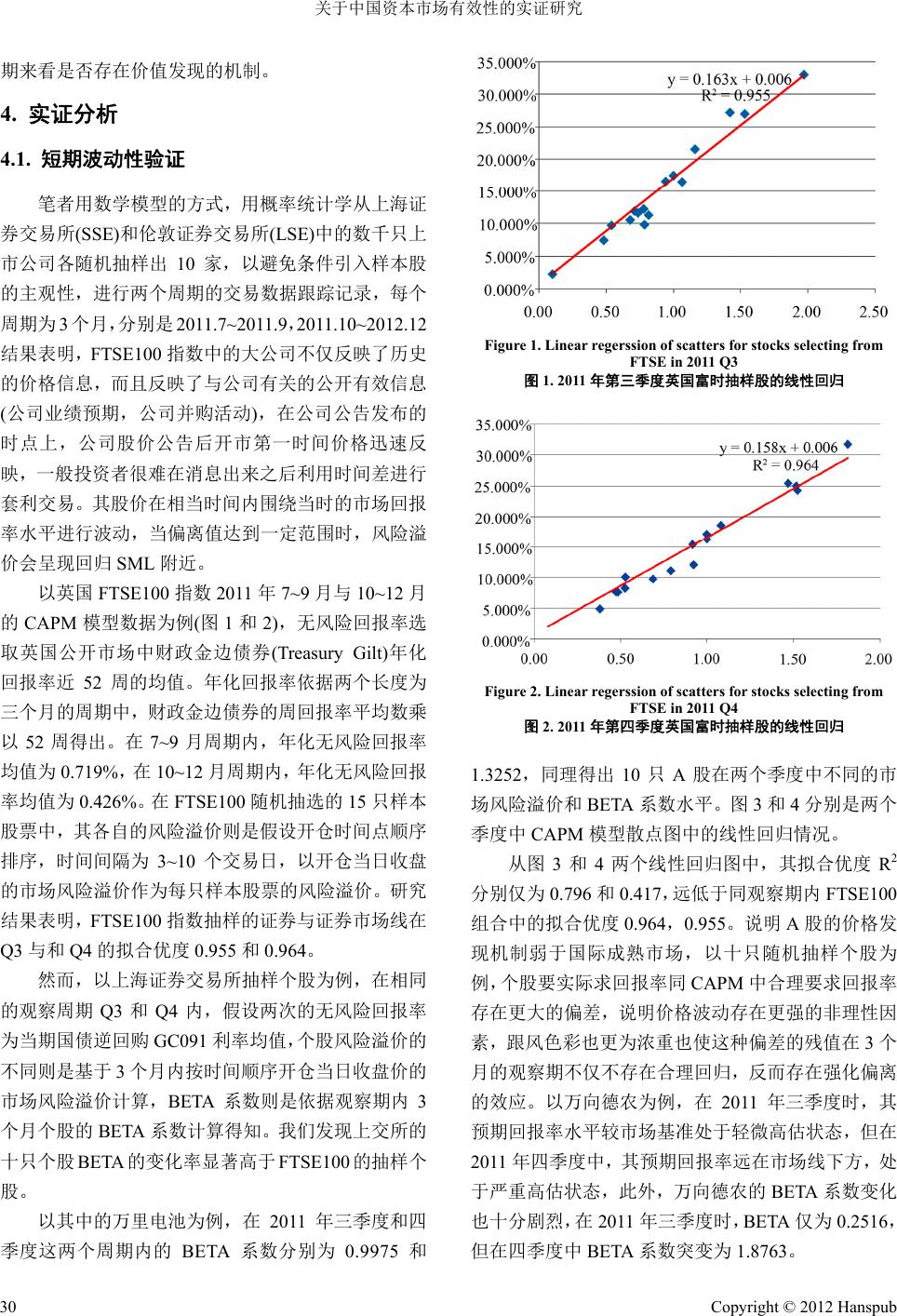

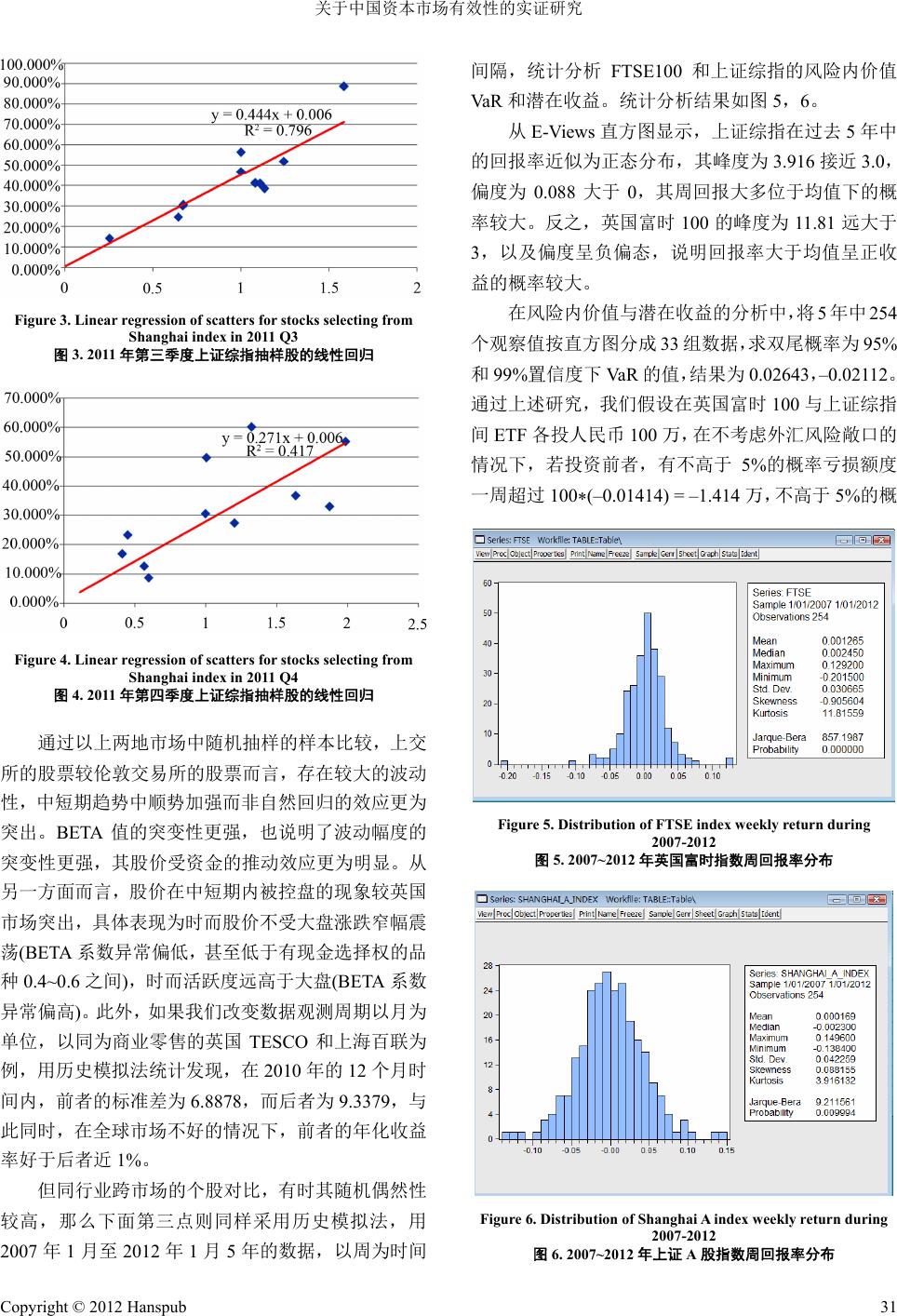

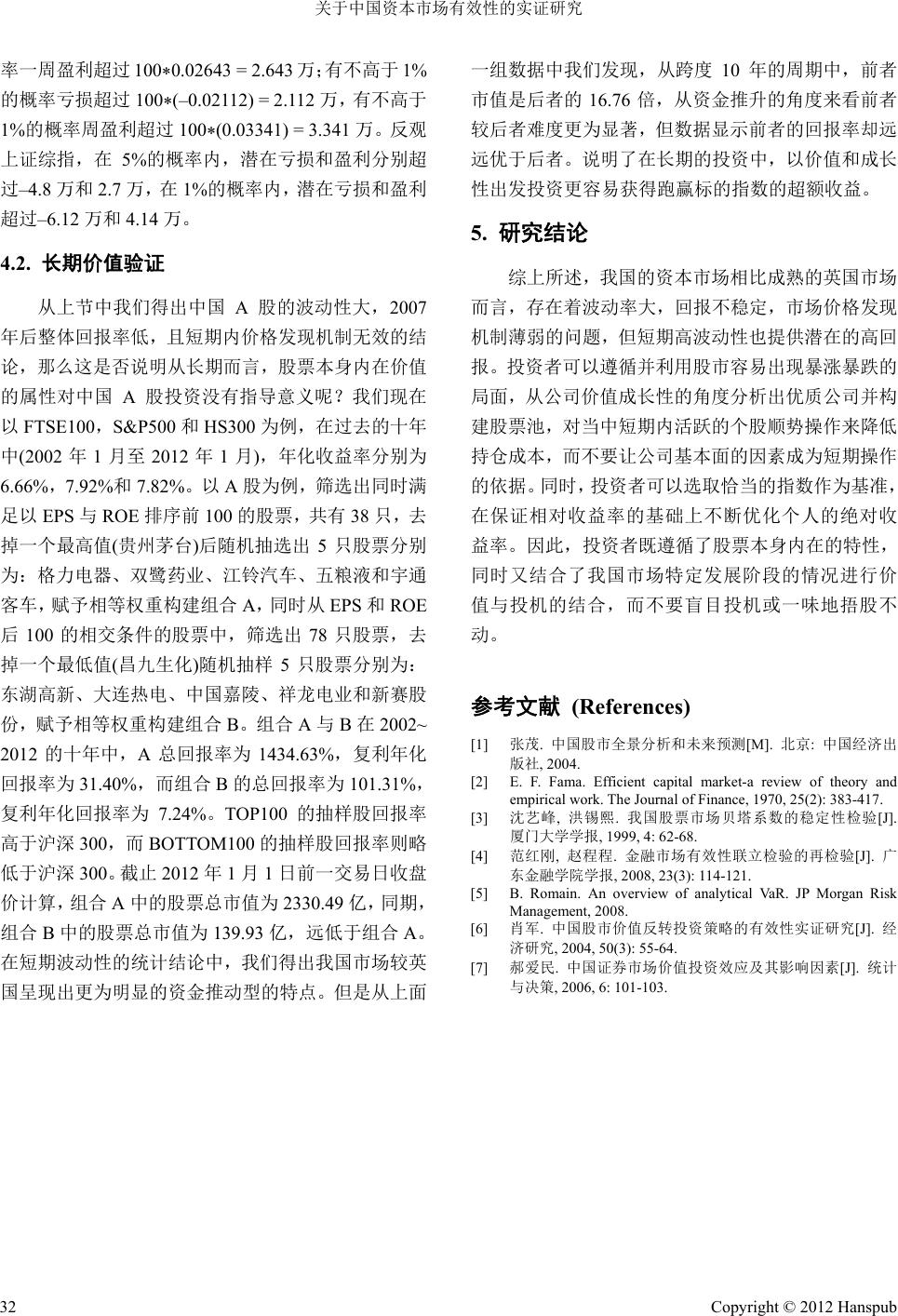

Emergence and Transfer of Wealth 财富涌现与流转, 2012, 2, 28-32 http://dx.doi.org/10.12677/etw.2012.23011 Published Online September 2012 (http://www.hanspub.org/journal/etw.html) An Empirical Study on the Efficiency of Stock Markets of China Yan Pan1, Yuping Lan2 1Business School, University of Birmingham, Birmingham, UK 2Internatinal Business Faculty, Beijing Normal University, Zhuhai Email: panyan0418@163.com, lanyuping@bnuz.edu.cn Received: Jul. 16th, 2012; revised: Aug. 20th, 2012; accepted: Aug. 28th, 2012 Abstract: During last decade, Chinese securities market has developed rapidly both in institutional im- provement and scale, as the practice of QFII was introduced, much more new open-end funds were set up and the quantity of listed companies was more than doubled. However, behind the fluctuation of index, the in- creasing number of gambling factors and volume of gambling funds have intensified the structural risk in the market, and caused many short run investors lose money, even though the index has not shown enormous fluctuating, especially in the past two years. Applying empirical study methodology, this paper aims to ana- lyze the features and general characters of fluctuations at certain stages of maturity, by comparing the effi- ciency of stock markets of China and UK, in the hope of bringing some enlightenments to investors in defin- ing their strategy. Keywords: Capital Market; Investment Valuation; Short-Term Trends; High Quality Listed Company 关于中国资本市场有效性的实证研究 潘 俨1,蓝裕平 2 1伯明翰大学商学院,伯明翰,英国 2北京师范大学珠海分校国际商学部,珠海 Email: panyan0418@163.com, lanyuping@bnuz.edu.cn 收稿日期:2012 年7月16 日;修回日期:2012 年8月20 日;录用日期:2012 年8月28 日 摘 要:过去十年,随着QFII 的引入、开放式基金的扩容、上市公司数量的倍数增增加。中国证券市 场在制度建设和规模上有了迅速的发展。由于博弈的因素和博弈资金的增多,证券市场经常出现结构 性风险,令短线投资者即使在大盘没有出现明显波动的情况下也亏损累累。本文拟以实证分析方法, 比较中国与英国股票市场的有效性,意在分析不同成熟阶段市场之间的特性与共性,希望为投资者的 策略制定提供一些参考。 关键词:资本市场;长期价值;短期趋势;优质上市公司 1. 引言 随着我国资产证券化的深入,资本利得已经渐渐 成为普通大众重要收入的组成部分,而在资本市场日 益复杂多元化的今天,正确认识我国市场的特殊性, 实现资产的保值增值,让股票投资真正成为有效的理 财工具。但是,投资者要想在股市中获取长期稳定的 收益,就必须有正确的思想理论为指导,具体问题要 具体分析:例如市场有效性假设成立的条件也要考虑 交易噪音本身的影响[1]。现在市面上的分析方法多种 多样,但这些方法大多源自西方,每种方法背后有其 Copyright © 2012 Hanspub 28  关于中国资本市场有效性的实证研究 独特的使用范围和环境,而且,任何方法本身从辩证 角度来讲存在一定的缺陷。因此,本文将针对短期波 动与长期价值进一步研究和探讨市场的有效性:在短 期波动中,从上交所与伦交所各抽样一定的股票构建 CAPM,在相邻的两个季度中,比较其总体拟合优度, 个股贝塔系数的变化幅度,同行业公司在不同市场中 标准差和平均回报率,对比两地市场的风险内价值和 潜在收益在相同置信度下的情况;从长期而言,用 ROE 和EPS 交集为筛选条件,从 A股市场正序 100 和逆序 100 中随机抽样进行组合,论证新兴市场与成 熟市场同样具有价值性。 2. 文献回顾 尤金·法玛(1970)提出,如果证券价格能够充分 而准确地反映全部相关信息,便称其为有效率[2]。在 有效市场中,又分为三种形态:弱势有效市场、半强 势有效市场、强势有效市场。然而,关于市场有效性 本身存在不同的争论,范红岗(2008) 借助 C-CAPM 模 型,在行为金融学的理论基础上对市场无效性进行了 合理的解释,并指出有效性仅仅是一个理想情形,其 研究工具利用了有效性的联立检验,说明了当交易者 受到非理性因素的影响时,无法对市场做出有效的判 别[3]。在贝塔系数的突变与稳定性方面,沈艺峰和洪 锡熙(1999) 认为,贝塔系数只有在假设具有相对的稳 定性的情况下,才可以用来预测未来的市场风险,因 为贝塔系数是根据历史数据计算生成。作者运用 CHOW TEST 检验了两个时间段上的贝塔系数,结果 无论在投资组合还是单一股票上,其贝塔系数均表现 为严重的不稳定性[4]。此外,在资产风险方面,罗曼 (2008) 指出了影响风险内价值的因素,涵盖了公司治 理,政策层面,数据本身的效用度,在上述这些因素 影响下,利用矩阵计算出两个资产或多个资产的风险 内价值,并就计算得出的结果进行了优劣势的探讨[5]。 肖军(2004)通过对 A股市场上股票账面价值与市场价 值的比值研究持有周期长短与超额收益率的关系,结 果证明了 CAPM 对价值反转策略的无效性,然而 Fama-French 对价值反转获取超额收益率的显著性较 CAPM 更为突出[6]。郝爱民(2006)以1993 年到 2003 年为周期,对价值投资进行了研究,结果发现价值投 资的有效性与机构投资者的参与比例呈正相关,个股 内在价值的投资理念正在逐渐被市场挖掘[7]。 3. 理论模型 在比较研究两个市场的有效性过程中,笔者运用 了如下的模型和检验方法来检验短期波动性和长期 价值性。 3.1. 短期波动性 根据 CAPM 模型中Ke = Rf + β * (Rm − Rf) + stand error,以一定数量的股票用线性回归分析出 SML 市 场线,残差反映了每只股票实际回报率与市场要求回 报率的偏离程度,拟合优度则体现了两地市场抽样样 本上市公司整体上价格发现机制的有效程度。 在拟合优度较低的市场中,通过对比两个相邻季 度个股贝塔系数的不稳定性,得出要求回报率突变性 主要是由贝塔系数的改变所导致,进而分析出个股波 动性在短期内,在信息联动(Information Cascade)作用 下,受资金推动效应更为明显,从而得出依据历史数 据计算出贝塔系数的CAPM 寻找高估低估的上市公 司在该类市场中适用性较差。其结论证明在短期公司 可能不仅不存在价值回归效应,反而存在背离合理回 报率的反向加强效应。 从指数角度而言,借用风险内价值(VaR)的思路, 对两地指数的周数据进行正态分布的假设检验,分别 在置信度为 95%和99%的情况下,假定双尾左侧为潜 在亏损,右侧为潜在盈利,权衡两地市场的收益亏损 与风险的比。 3.2. 长期价值性 短期波动研究可以说明新兴市场拟合优度低、波 动性更大的特点,那么这是否意味着不成熟的新兴市 场不遵循价值发现的定律呢?笔者拟以FTSE100, S&P500 和沪深 300 指数过去十年的回报率的对比为 背景,从相对新兴的沪深市场中构建最优100 和最差 100 的算术平均组合,以同时满足ROE 和EPS 前100 为交集进行系统筛选,将筛选出来的公司分别随机抽 样5家等权建立组合,用上文 VaR中历史模拟法模拟 过去十年的组合后复权的走势。用绩优组合 A与绩差 组合 B年化回报率进行比较,同时与三大指数的年化 回报率进行比较,以此论证拟合优度较低的市场从长 Copyright © 2012 Hanspub 29  关于中国资本市场有效性的实证研究 期来看是否存在价值发现的机制。 4. 实证分析 4.1. 短期波动性验证 笔者用数学模型的方式,用概率统计学从上海证 券交易所(SSE)和伦敦证券交易所(LSE)中的数千只上 市公司各随机抽样出 10 家,以避免条件引入样本股 的主观性,进行两个周期的交易数据跟踪记录,每个 周期为 3个月,分别是 2011.7~2011.9,2011.10~2012.12 结果表明,FTSE100 指数中的大公司不仅反映了历史 的价格信息,而且反映了与公司有关的公开有效信息 (公司业绩预期,公司 并购活 动),在公司公告发布的 时点上,公司股价公告后开市第一时间价格迅速反 映,一般投资者很难在消息出来之后利用时间差进行 套利交易。其股价在相当时间内围绕当时的市场回报 率水平进行波动,当偏离值达到一定范围时,风险溢 价会呈现回归SML 附近。 以英国 FTSE100 指数 2011 年7~9 月与10~12 月 的CAPM 模型数据为例(图1和2),无风险回报率选 取英国公开市场中财政金边债券(Treasury Gilt)年化 回报率近 52 周的均值。年化回报率依据两个长度为 三个月的周期中,财政金边债券的周回报率平均数乘 以52 周得出。在 7~9月周期内,年化无风险回报率 均值为 0.719%,在 10~12 月周期内,年化无风险回报 率均值为0.426%。在 FTSE100 随机抽选的 15 只样本 股票中,其各自的风险溢价则是假设开仓时间点顺序 排序,时间间隔为3~10个交易日,以开仓当日收盘 的市场风险溢价作为每只样本股票的风险溢价。研究 结果表明,FTSE100 指数抽样的证券与证券市场线在 Q3 与和 Q4的拟合优度 0.955 和0.964。 然而,以上海证券交易所抽样个股为例,在相同 的观察周期 Q3 和Q4 内,假设两次的无风险回报率 为当期国债逆回购 GC091 利率均值,个股风险溢价的 不同则是基于 3个月内按时间顺序开仓当日收盘价的 市场风险溢价计算,BETA 系数则是依据观察期内 3 个月个股的BETA 系数计算得知。我们发现上交所的 十只个股 BETA 的变化率显著高于 FTSE100 的抽样个 股。 以其中的万里电池为例,在2011 年三季度和四 季度这两个周期内的 BETA 系数分别为 0.9975 和 Figure 1. Linear regerssion of scatters for stocks selecting from FTSE in 2011 Q3 图1. 2011年第三季度英国富时抽样股的线性回归 Figure 2. Linear regerssion of scatters for stocks selecting from FTSE in 2011 Q4 图2. 2011年第四季度英国富时抽样股的线性回归 1.3252,同理得出 10 只A股在两个季度中不同的市 场风险溢价和BETA系数水平。图 3和4分别是两个 季度中 CAPM模型散点图中的线性回归情况。 从图 3和4两个线性回归图中,其拟合优度 R2 分别仅为0.796 和0.417,远低于同观察期内FTSE100 组合中的拟合优度 0.964,0.95 5。说明 A股的价格发 现机制弱于国际成熟市场,以十只随机抽样个股为 例,个股要实际求回报率同CAPM 中合理要求回报率 存在更大的偏差,说明价格波动存在更强的非理性因 素,跟风色彩也更为浓重也使这种偏差的残值在 3个 月的观察期不仅不存在合理回归,反而存在强化偏离 的效应。以万向德农为例,在2011 年三季度时,其 预期回报率水平较市场基准处于轻微高估状态,但在 2011 年四季度中,其预期回报率远在市场线下方,处 于严重高估状态,此外,万向德农的 BETA系数变化 也十分剧烈,在2011 年三季度时,BETA仅为 0.2516, 但在四季度中BETA系数突变为 1.8763。 Copyright © 2012 Hanspub 30  关于中国资本市场有效性的实证研究 Figure 3. Linear regression of scatters for stocks selecting from Shanghai index in 2011 Q3 图3. 2011年第三季度上证综指抽样股的线性回归 Figure 4. Linear regression of scatters for stocks selecting from Shanghai index in 2011 Q4 图4. 2011年第四季度上证综指抽样股的线性回归 通过以上两地市场中随机抽样的样本比较,上交 所的股票较伦敦交易所的股票而言,存在较大的波动 性,中短期趋势中顺势加强而非自然回归的效应更为 突出。BETA值的突变性更强,也说明了波动幅度的 突变性更强,其股价受资金的推动效应更为明显。从 另一方面而言,股价在中短期内被控盘的现象较英国 市场突出,具体表现为时而股价不受大盘涨跌窄幅震 荡(BETA系数异常偏低,甚至低于有现金选择权的品 种0.4~0.6 之间),时而活跃度远高于大盘(BETA 系数 异常偏高)。此外,如果我们改变数据观测周期以月为 单位,以同为商业零售的英国 TESCO 和上海百联为 例,用历史模拟法统计发现,在 2010 年的 12 个月时 间内,前者的标准差为 6.8878,而后者为 9.3379,与 此同时,在全球市场不好的情况下,前者的年化收益 率好于后者近1%。 但同行业跨市场的个股对比,有时其随机偶然性 较高,那么下面第三点则同样采用历史模拟法,用 间隔,统计分析FTSE100 和上证综指的风险内价值 VaR和潜在收益。统计分析结果如图5,6。 从E-Views 直方图显示,上证综指在过去 2007 年1月至 2012 年1月5年的数据,以周为时间 5年中 的回 与潜在收益的分析中,将 5年中 254 个观 报率近似为正态分布,其峰度为 3.916 接近 3.0, 偏度为 0.088大于0,其周回报大多位于均值下的概 率较大。反之,英国富时 100 的峰度为11.81远大于 3,以及偏度呈负偏态,说明回报率大于均值呈正收 益的概率较大。 在风险内价值 察值按直方图分成33 组数据,求双尾概率为95% 和99%置信度下 VaR 的值,结果为0.02643,–0.0 2112。 通过上述研究,我们假设在英国富时100 与上证综指 间ETF 各投人民币 100万,在不考虑外汇风险敞口的 情况下,若投资前者,有不高于 5%的概率亏损额度 一周超过100*(–0.01414) = –1.414 万,不高于 5%的概 Figure 5. Distribution of FTSE index weekly return during 2007-2012 图5. 2007~2012年英国富时指数周回报率分布 Figure 6. Distribution of Shanghai A index weekly r eturn during 2007-2012 图6. 2007~2012年上证 A股指数周回报率分布 Copyright © 2012 Hanspub 31  关于中国资本市场有效性的实证研究 Copyright © 2012 Hanspub 32 率一周盈 1% 中国 A股的波动性大,2007 年后 利超过 100*0.643 万;有不高于.02643 = 2 的概率亏损超过100*(–0.02112) = 2.112 万,有不高于 1%的概率周盈利超过100*(0.03341) = 3.341 万。反观 上证综指,在5%的概率内,潜在亏损和盈利分别超 过–4.8 万和 2.7 万,在1%的概率内,潜在亏损和盈利 超过–6.12 万和 4.14 万。 4.2. 长期价值验证 从上节中我们得出 整体回报率低,且短期内价格发现机制无效的结 论,那么这是否说明从长期而言,股票本身内在价值 的属性对中国 A股投资没有指导意义呢?我们现 在 以FTSE100,S&P500 和HS300 为例,在过去的十年 中(2002 年1月至 2012 年1月),年化收益率分别为 6.66%,7.92%和7.82%。以 A股为例,筛选出同时满 足以 EPS 与ROE 排序前 100 的股票,共有38 只,去 掉一个最高值(贵州茅台)后随机抽选出 5只股票分别 为:格力电器、双鹭药业、江铃汽车、五粮液和宇通 客车,赋予相等权重构建组合A,同时从 EPS 和ROE 后100的相交条件的股票中,筛选出 78 只股票,去 掉一个最低值(昌九生化)随机抽样 5只股票分别为: 东湖高新、大连热电、中国嘉陵、祥龙电业和新赛股 份,赋予相等权重构建组合B。组合 A与B在2002~ 2012 的十年中,A总回报率为14 34.63%,复利年化 回报率为31.40%,而组合 B的总回报率为101 .31%, 复利年化回报率为7.24%。TOP100 的抽样股回报率 高于沪深300,而 BOTTOM100 的抽样股回报率则略 低于沪深300。截止 2012 年1月1日前一交易日收盘 价计算,组合 A中的股票总市值为 2330.49 亿,同期, 组合 B中的股票总市值为139.93 亿,远低于组合 A。 在短期波动性的统计结论中,我们得出我国市场较英 国呈现出更为明显的资金推动型的特点。但是从上面 一组数据中我们发现,从跨度 10 年的周期中,前者 市值是后者的 16.76 倍,从资金推升的角度来看前者 较后者难度更为显著,但数据显示前者的回报率却远 远优于后者。说明了在长期的投资中,以价值和成长 性出发投资更容易获得跑赢标的指数的超额收益。 5. 研究结论 综上所述,我国的资本市场相比成熟的英国市场 而言,存在着波动率大,回报不稳定,市场价格发现 机制薄弱的问题,但短期高波动性也提供潜在的高回 报。投资者可以遵循并利用股市容易出现暴涨暴跌的 局面,从公司价值成长性的角度分析出优质公司并构 建股票池,对当中短期内活跃的个股顺势操作来降低 持仓成本,而不要让公司基本面的因素成为短期操作 的依据。同时,投资者可以选取恰当的指数作为基准, 在保证相对收益率的基础上不断优化个人的绝对收 益率。因此,投资者既遵循了股票本身内在的特性, 同时又结合了我国市场特定发展阶段的情况进行价 值与投机的结合,而不要盲目投机或一味地捂股不 动。 参考文献 (References) [1] 张茂. 中国股市全景分析和未来预测[M]. 北京: 中国经济出 版社, 2004. [2] E. F. Fama. Efficient capital market-a review of theory and empirical work. The Journal of Finance, 1970, 25(2): 383-417. [3] 沈艺峰, 洪锡熙. 我国股票市场贝塔系数的稳定性检验[J]. 厦门大学学报, 1999, 4: 62-68. [4] 范红刚, 赵程程. 金融市场有效性联立检验的再检验[J]. 广 东金融学院学报, 2008, 23(3): 114-121. [5] B. Romain. An overview of analytical VaR. JP Morgan Risk Management, 2008. [6] 肖军. 中国股市价值反转投资策略的有效性实证研究[J]. 经 济研究, 2004, 50(3): 55-64. [7] 郝爱民. 中国证券市场价值投资效应及其影响因素[J]. 统计 与决策, 2006, 6: 101-103. |