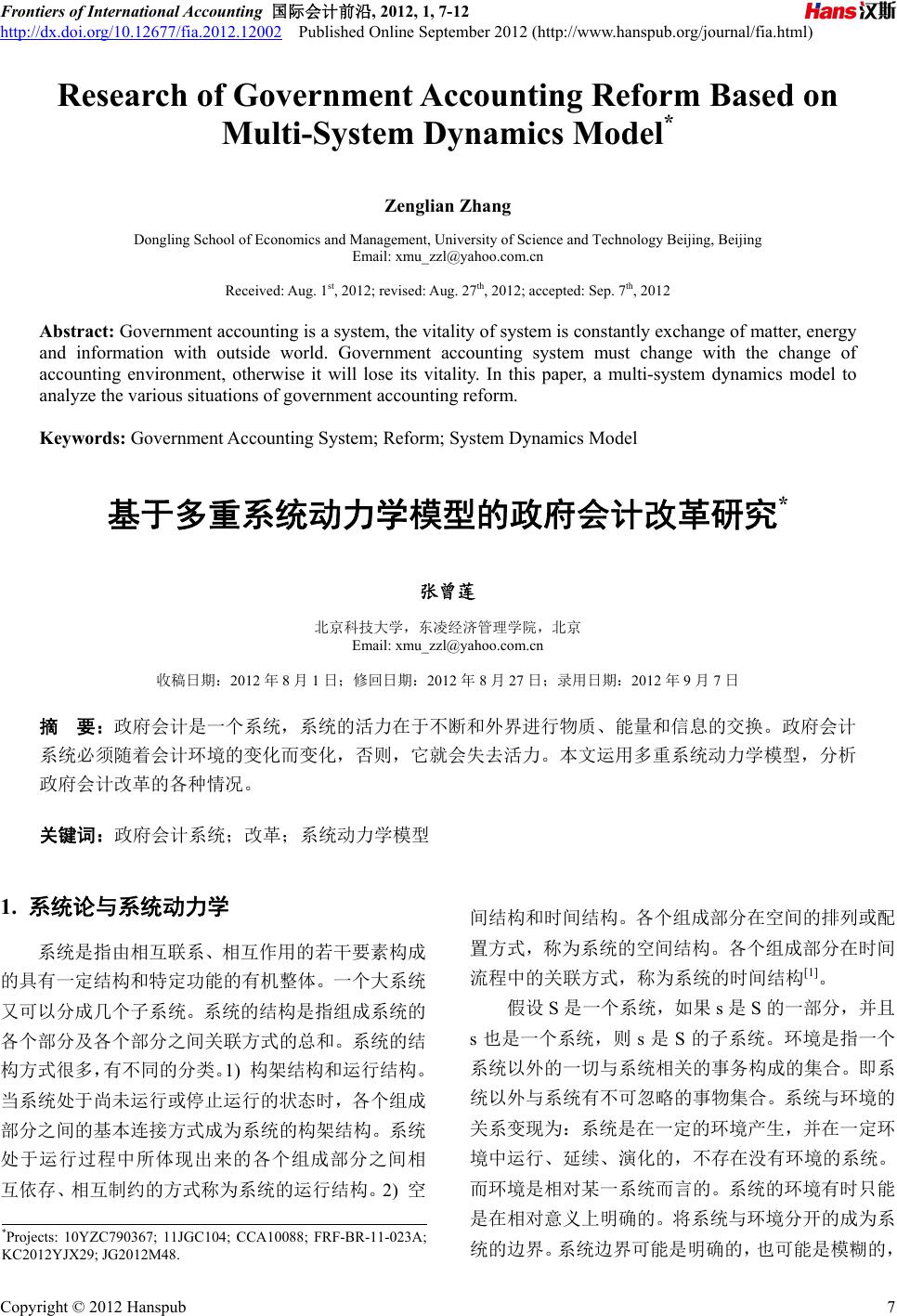

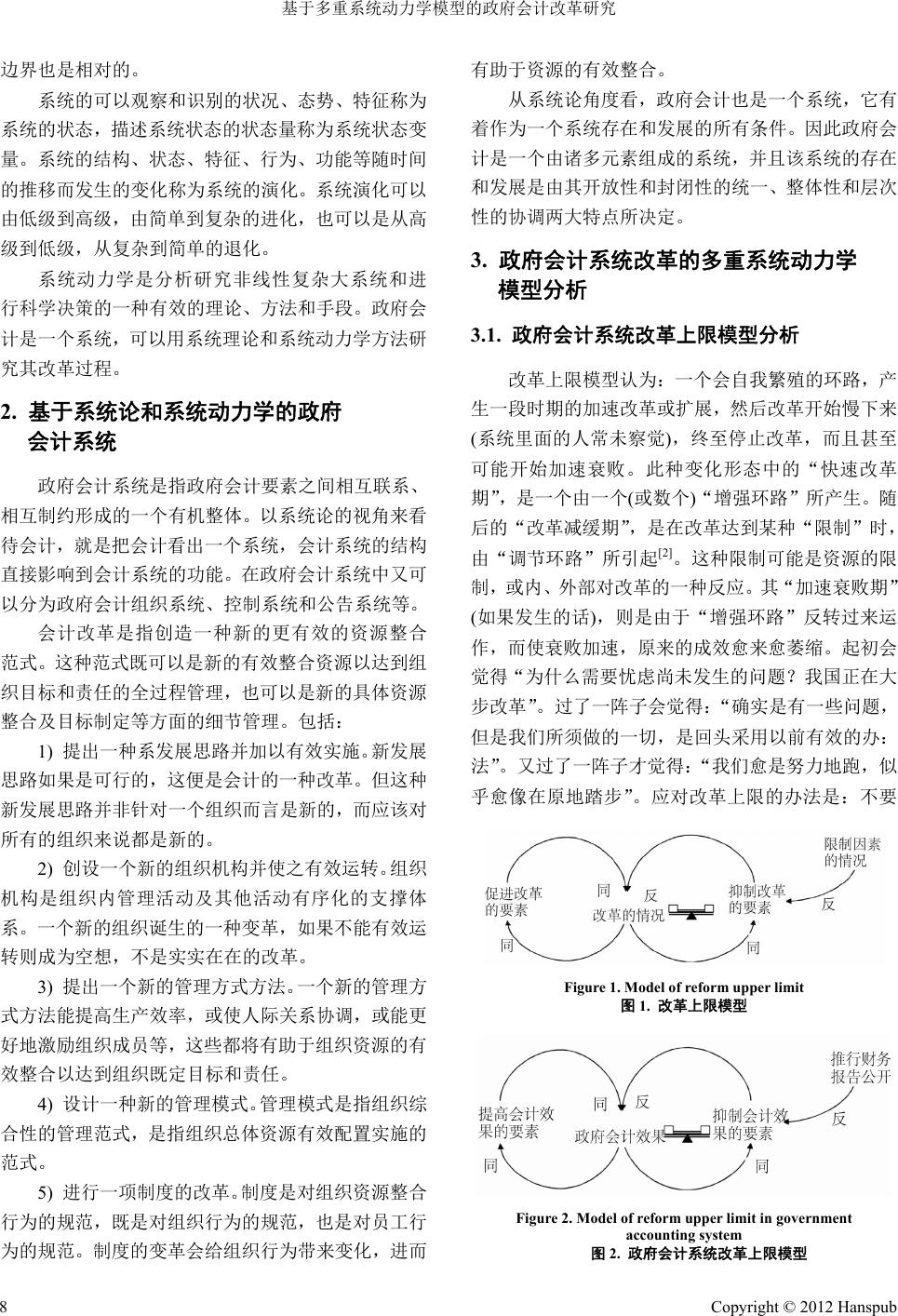

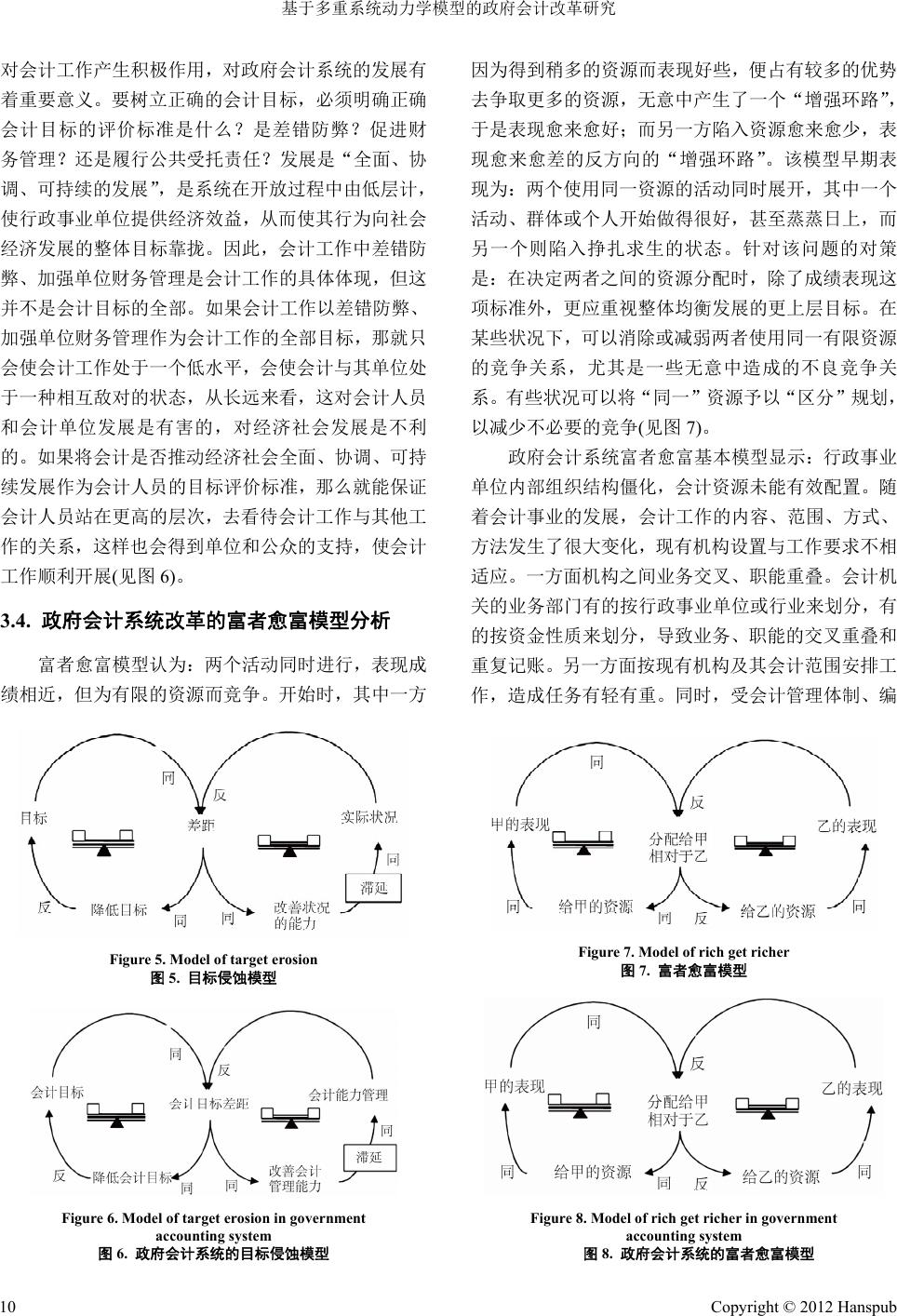

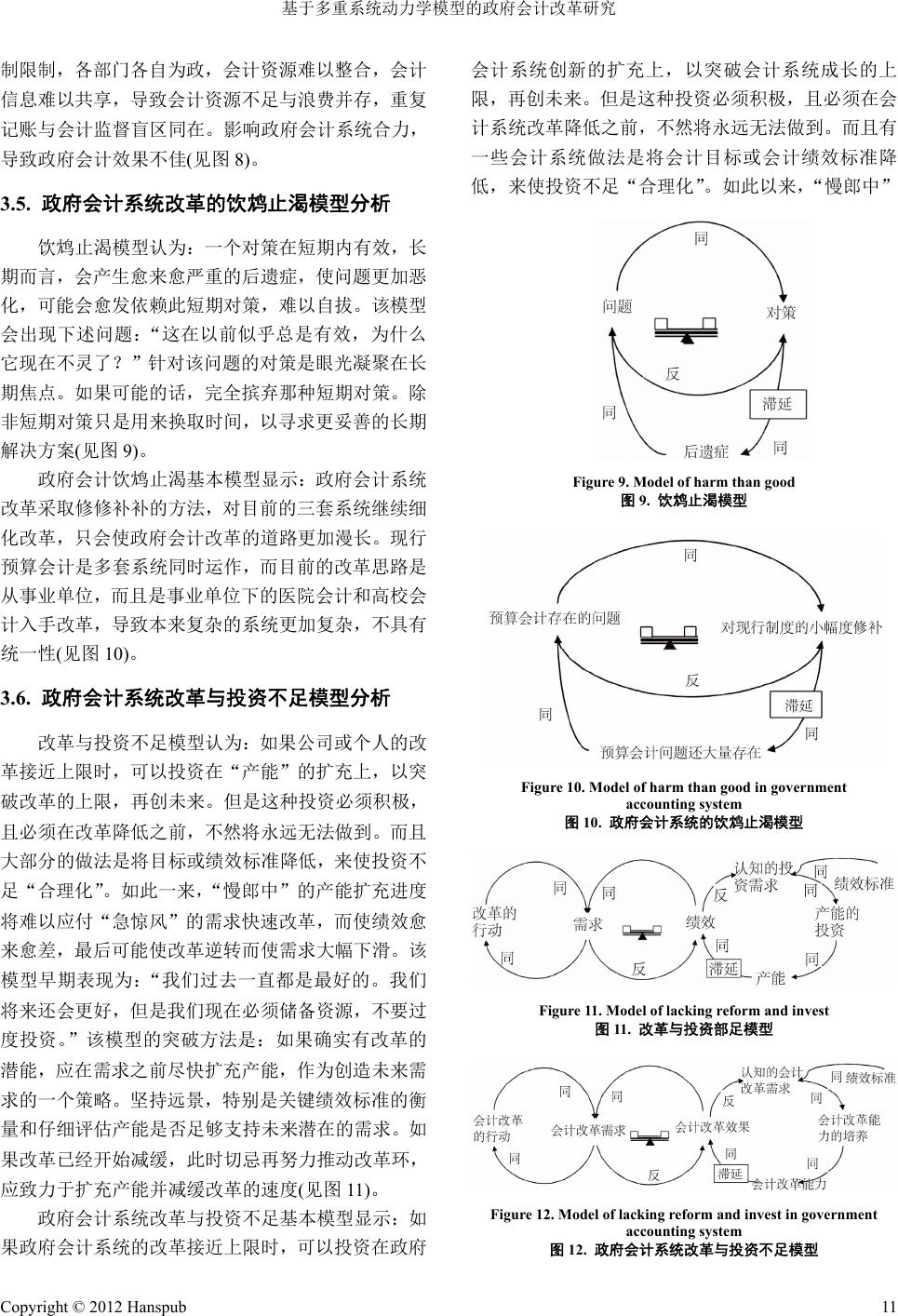

Frontiers of International Accounting 国际会计前沿, 2012, 1, 7-12 http://dx.doi.org/10.12677/fia.2012.12002 Published Online September 2012 (http://www.hanspub.org/journal/fia.html) Research of Government Accounting Reform Based on Multi-System Dynamics Model* Zenglian Zhang Dongling School of Economics and Management, University of Science and Technology Beijing, Beijing Email: xmu_zzl@yahoo.com.cn Recei ved: Au g. 1st, 2012; revised: Aug. 27th, 2012; accepted: Sep. 7th, 2012 Abstract: Government accounting is a system, the vitality of system is constantly exchange of matter, energy and information with outside world. Government accounting system must change with the change of accounting environment, otherwise it will lose its vitality. In this paper, a multi-system dynamics model to analyze the various situations of government accounting reform. Keywords: Government Accounting System; Reform; System Dynamics Model 基于多重系统动力学模型的政府会计改革研究* 张曾莲 北京科技大学,东凌经济管理学院,北京 Email: xmu_zzl@yahoo.com.cn 收稿日期:2012 年8月1日;修回日期:2012 年8月27 日;录用日期:2012 年9月7日 摘 要:政府会计是一个系统,系统的活力在于不断和外界进行物质、能量和信息的交换。政府会计 系统必须随着会计环境的变化而变化,否则,它就会失去活力。本文运用多重系统动力学模型,分析 政府会计改革的各种情况。 关键词:政府会计系统;改革;系统动力学模型 1. 系统论与系统动力学 系统是指由相互联系、相互作用的若干要素构成 的具有一定结构和特定功能的有机整体。一个大系统 又可以分成几个子系统。系统的结构是指组成系统的 各个部分及各个部分之间关联方式的总和。系统的结 构方式很多,有不同的分类。1) 构架结构和运行结构。 当系统处于尚未运行或停止运行的状态时,各个组成 部分之间的基本连接方式成为系统的构架结构。系统 处于运行过程中所体现出来的各个组成部分之间相 互依存、相互制约的方式称为系统的运行结构。2) 空 间结构和时间结构。各个组成部分在空间的排列或配 置方式,称为系统的空间结构。各个组成部分在时间 流程中的关联方式,称为系统的时间结构[1]。 假设 S是一个系统,如果 s是S的一部分,并且 s也是一个系统,则 s是S的子系统。环境是指一个 系统以外的一切与系统相关的事务构成的集合。即系 统以外与系统有不可忽略的事物集合。系统与环境的 关系变现为:系统是在一定的环境产生,并在一定环 境中运行、延续、演化的,不存在没有环境的系统。 而环境是相对某一系统而言的。系统的环境有时只能 是在相对意义上明确的。将系统与环境分开的成为系 统的边界。系统边界可能是明确的,也可能是模糊的, *Projects: 10YZC790367; 11JGC104; CCA10088; FRF-BR-11-023A; KC2012YJX29; JG2012M48. Copyright © 2012 Hanspub 7  基于多重系统动力学模型的政府会计改革研究 边界也是相对的。 系统的可以观察和识别的状况、态势、特征称为 系统的状态,描述系统状态的状态量称为系统状态变 量。系统的结构、状态、特征、行为、功能等随时间 的推移而发生的变化称为系统的演化。系统演化可以 由低级到高级,由简单到复杂的进化,也可以是从高 级到低级,从复杂到简单的退化。 系统动力学是分析研究非线性复杂大系统和进 行科学决策的一种有效的理论、方法和手段。政府会 计是一个系统,可以用系统理论和系统动力学方法研 究其改革过程。 2. 基于系统论和系统动力学的政府 会计系统 政府会计系统是指政府会计要素之间相互联系、 相互制约形成的一个有机整体。以系统论的视角来看 待会计,就是把会计看出一个系统,会计系统的结构 直接影响到会计系统的功能。在政府会计系统中又可 以分为政府会计组织系统、控制系统和公告系统等。 会计改革是指创造一种新的更有效的资源整合 范式。这种范式既可以是新的有效整合资源以达到组 织目标和责任的全过程管理,也可以是新的具体资源 整合及目标制定等方面的细节管理。包括: 1) 提出一种系发展思路并加以有效实施。新发展 思路如果是可行的,这便是会计的一种改革。但这种 新发展思路并非针对一个组织而言是新的,而应该对 所有的组织来说都是新的。 2) 创设一个新的组织机构并使之有效运转。组织 机构是组织内管理活动及其他活动有序化的支撑体 系。一个新的组织诞生的一种变革,如果不能有效运 转则成为空想,不是实实在在的改革。 3) 提出一个新的管理方式方法。一个新的管理方 式方法能提高生产效率,或使人际关系协调,或能更 好地激励组织成员等,这些都将有助于组织资源的有 效整合以达到组织既定目标和责任。 4) 设计一种新的管理模式。管理模式是指组织综 合性的管理范式,是指组织总体资源有效配置实施的 范式。 5) 进行一项制度的改革。制度是对组织资源整合 行为的规范,既是对组织行为的规范,也是对员工行 为的规范。制度的变革会给组织行为带来变化,进而 有助于资源的有效整合。 从系统论角度看,政府会计也是一个系统,它有 着作为一个系统存在和发展的所有条件。因此政府会 计是一个由诸多元素组成的系统,并且该系统的存在 和发展是由其开放性和封闭性的统一、整体性和层次 性的协调两大特点所决定。 3. 政府会计系统改革的多重系统动力学 模型分析 3.1. 政府会计系统改革上限模型分析 改革上限模型认为:一个会自我繁殖的环路,产 生一段时期的加速改革或扩展,然后改革开始慢下来 (系统里面的人常未察觉),终至停止改革,而且甚至 可能开始加速衰败。此种变化形态中的“快速改革 期”,是一个由一个(或数个)“增强环路”所产生。随 后的“改革减缓期”,是在改革达到某种“限制”时, 由“调节环路”所引起[2]。这种限制可能是资源的限 制,或内、外部对改革的一种反应。其“加速衰败期” (如果发生的话),则是由于“增强环路”反转过来运 作,而使衰败加速,原来的成效愈来愈萎缩。起初会 觉得“为什么需要忧虑尚未发生的问题?我国正在大 步改革”。过了一阵子会觉得:“确实是有一些问题, 但是我们所须做的一切,是回头采用以前有效的办: 法”。又过了一阵子才觉得:“我们愈是努力地跑,似 乎愈像在原地踏步”。应对改革上限的办法是:不要 Figure 1. Model of reform upper limit 图1. 改革上限模型 Figure 2. Model of reform upper limit in government accounting system 图2. 政府会计系统改革上限模型 Copyright © 2012 Hanspub 8  基于多重系统动力学模型的政府会计改革研究 去推动“增强(改革)环路”,应该要除去或减弱限制的 来源(见图 1)。 我国政府会计二十多年的改革历程,经历了改革 的高潮和低谷,符合该模型。政府会计改革是一个自 我繁殖的环路,政府会计二十多年改革,曾产生一段 时期的加速改革,然后改革逐步开始慢下来,政府会 计此种变化形态中的“快速变革期”,是由一个“增 强环路”所产生。随后的“改革减缓期”,是在成长 达到某种“限制”时,由“调节环路”所引起。这种 限制就是政府会计系统缺陷的限制:政府会计改革理 念落后、改革计划不科学、会计结果封闭性等问题, 使原来的政府会计效果愈来愈萎缩。为了提高政府会 计改革效果,政府会计系统的改革方针应是:不去推 动“增强(改革)环路”,应该要除去或减弱限制政府会 计系统改革的因素:创新推行政府财务报告公开、更 新改革理念、提倡绩效导向等(见图 2)。 3.2. 政府会计系统改革舍本逐末模型分析 舍本逐末模型认为:使用一种“头痛医头”的治 标方式来处理问题,在短期内能产生立竿见影效果。 但如果这种暂时消除症状的方式使用愈多,治本措施 的使用也相对愈来愈少。一段时间后,使用“根本解” 的能力可能萎缩,而导致对“症状解”更大的依赖。 采取该措施时人们觉得:“这个解到目前为止效果一 直不错!我不明白为什么继续下去会有问题”。应对 舍本逐末问题的对策是:将注意力集中在根本解。但 如果问题急迫,由于根本解的效果受时间滞延影响, 在进行根本解的过程中,可暂时使用症状来换取时间 (见图 3)。 政府会计系统改革的舍本逐末模型显示:单纯注 重遇到问题的修修补补,只不过是一时的“症状解”, 而推行政府财务报告公开,构建政府会计准则才是政 府会计改革的“根本解”。系统科学的一个著名命题 就是“越是开放的系统,其生命力越强”。因此,政 府会计系统的可持续发展应该在增加开放度上下功 夫。系统开放度是系统内部有序程度的反应,开放程 度越高的系统,就越远离平衡状态,系统才会越有序, 系统才可能越发展。政府会计增加开放度的重要方面 就是增加系统的透明度,增加系统的透明度可以使系 统更具柔性和渗透性。增加透明度一方面使外界对政 府会计系统的运作更加明了,从而为会计工作提供更 好的支持和配合;另一方面使系统内部存在的问题得 到揭示,督促政府会计系统找到解决自身问题的方 案。政府会计透明度体现在政府会计结果的透明和会 计程序的透明两个方面,会计结果往往通过政府财务 报告来反映,是外界了解会计工作成效与会计单位工 作情况最主要的信息来源,也会暴露会计工作中的不 足。政府财务报告公开是政府会计接受社会监督,增 加政府会计抵御风险能力。因此,要进一步加强政府 财务报告制度建设,提高政府会计效果(见图 4)。 3.3. 政府会计系统改革的目标侵蚀模型分析 目标侵蚀模型是一个类似“舍本逐末”的结构, 其中短期的解决方案,会使一个长期、根本的目标逐 渐降低。“这个问题,只要把绩效标准降低一点,就 可以暂时应付过去,以后再严格要求,不会有什么问 题的”。应对目标侵蚀的方针是:坚持目标、标准或 愿景(见图 5)。 政府会计系统目标侵蚀模型显示:政府会计系统 与社会大系统在相互开放中发生相互作用,政府会计 系统内部的构成因子——会计人员在系统开放中起着 关键作用。会计人员的世界观和方法论会对会计工作 产生极为深远的影响,因为树立正确的会计目标就会 Figure 3. Model of don’t catch the point 图3. 舍本逐末模型 Figure 4. Model of don’t catch the point in government accounting system 图4. 政府会计系统的舍本逐末模型 Copyright © 2012 Hanspub 9  基于多重系统动力学模型的政府会计改革研究 对会计工作产生积极作用,对政府会计系统的发展有 着重要意义。要树立正确的会计目标,必须明确正确 会计目标的评价标准是什么?是差错防弊?促进财 务管理?还是履行公共受托责任?发展是“全面、协 调、可持续的发展”,是系统在开放过程中由低层计, 使行政事业单位提供经济效益,从而使其行为向社会 经济发展的整体目标靠拢。因此,会计工作中差错防 弊、加强单位财务管理是会计工作的具体体现,但这 并不是会计目标的全部。如果会计工作以差错防弊、 加强单位财务管理作为会计工作的全部目标,那就只 会使会计工作处于一个低水平,会使会计与其单位处 于一种相互敌对的状态,从长远来看,这对会计人员 和会计单位发展是有害的,对经济社会发展是不利 的。如果将会计是否推动经济社会全面、协调、可持 续发展作为会计人员的目标评价标准,那么就能保证 会计人员站在更高的层次,去看待会计工作与其他工 作的关系,这样也会得到单位和公众的支持,使会计 工作顺利开展(见图 6)。 3.4. 政府会计系统改革的富者愈富模型分析 富者愈富模型认为:两个活动同时进行,表现成 绩相近,但为有限的资源而竞争。开始时,其中一方 Figure 5. Model of target erosion 图5. 目标侵蚀模型 Figure 6. Model of target erosion in government accounting system 图6. 政府会计系统的目标侵蚀模型 因为得到稍多的资源而表现好些,便占有较多的优势 去争取更多的资源,无意中产生了一个“增强环路”, 于是表现愈来愈好;而另一方陷入资源愈来愈少,表 现愈来愈差的反方向的“增强环路”。该模型早期表 现为:两个使用同一资源的活动同时展开,其中一个 活动、群体或个人开始做得很好,甚至蒸蒸日上,而 另一个则陷入挣扎求生的状态。针对该问题的对策 是:在决定两者之间的资源分配时,除了成绩表现这 项标准外,更应重视整体均衡发展的更上层目标。在 某些状况下,可以消除或减弱两者使用同一有限资源 的竞争关系,尤其是一些无意中造成的不良竞争关 系。有些状况可以将“同一”资源予以“区分”规划, 以减少不必要的竞争(见图 7)。 政府会计系统富者愈富基本模型显示:行政事业 单位内部组织结构僵化,会计资源未能有效配置。随 着会计事业的发展,会计工作的内容、范围、方式、 方法发生了很大变化,现有机构设置与工作要求不相 适应。一方面机构之间业务交叉、职能重叠。会计机 关的业务部门有的按行政事业单位或行业来划分,有 的按资金性质来划分,导致业务、职能的交叉重叠和 重复记账。另一方面按现有机构及其会计范围安排工 作,造成任务有轻有重。同时,受会计管理体制、编 Figure 7. Model of rich get richer 图7. 富者愈富模型 Figure 8. Model of rich get richer in government accounting system 图8. 政府会计系统的富者愈富模型 Copyright © 2012 Hanspub 10  基于多重系统动力学模型的政府会计改革研究 制限制,各部门各自为政,会计资源难以整合,会计 信息难以共享,导致会计资源不足与浪费并存,重复 记账与会计监督盲区同在。影响政府会计系统合力, 导致政府会计效果不佳(见图 8)。 3.5. 政府会计系统改革的饮鸩止渴模型分析 饮鸩止渴模型认为:一个对策在短期内有效,长 期而言,会产生愈来愈严重的后遗症,使问题更加恶 化,可能会愈发依赖此短期对策,难以自拔。该模型 会出现下述问题:“这在以前似乎总是有效,为什么 它现在不灵了?”针对该问题的对策是眼光凝聚在长 期焦点。如果可能的话,完全摈弃那种短期对策。除 非短期对策只是用来换取时间,以寻求更妥善的长期 解决方案(见图 9)。 政府会计饮鸩止渴基本模型显示:政府会计系统 改革采取修修补补的方法,对目前的三套系统继续细 化改革,只会使政府会计改革的道路更加漫长。现行 预算会计是多套系统同时运作,而目前的改革思路是 从事业单位,而且是事业单位下的医院会计和高校会 计入手改革,导致本来复杂的系统更加复杂,不具有 统一性(见图 10)。 3.6. 政府会计系统改革与投资不足模型分析 改革与投资不足模型认为:如果公司或个人的改 革接近上限时,可以投资在“产能”的扩充上,以突 破改革的上限,再创未来。但是这种投资必须积极, 且必须在改革降低之前,不然将永远无法做到。而且 大部分的做法是将目标或绩效标准降低,来使投资不 足“合理化”。如此一来,“慢郎中”的产能扩充进度 将难以应付“急惊风”的需求快速改革,而使绩效愈 来愈差,最后可能使改革逆转而使需求大幅下滑。该 模型早期表现为:“我们过去一直都是最好的。我们 将来还会更好,但是我们现在必须储备资源,不要过 度投资。”该模型的突破方法是:如果确实有改革的 潜能,应在需求之前尽快扩充产能,作为创造未来需 求的一个策略。坚持远景,特别是关键绩效标准的衡 量和仔细评估产能是否足够支持未来潜在的需求。如 果改革已经开始减缓,此时切忌再努力推动改革环, 应致力于扩充产能并减缓改革的速度(见图 11)。 政府会计系统改革与投资不足基本模型显示:如 果政府会计系统的改革接近上限时,可以投资在政府 会计系统创新的扩充上,以突破会计系统成长的上 限,再创未来。但是这种投资必须积极,且必须在会 计系统改革降低之前,不然将永远无法做到。而且有 一些会计系统做法是将会计目标或会计绩效标准降 低,来使投资不足“合理化”。如此以来,“慢郎中” Figure 9. Model of harm than good 图9. 饮鸩止渴模型 Figure 10. Model of harm than good in government accounting system 图10. 政府会计系统的饮鸩止渴模型 Figure 11. Model of lacking reform and invest 图11. 改革与投资部足模型 Figure 12. Model of lacking reform and invest in government accounting system 图12. 政府会计系统改革与投资不足模型 Copyright © 2012 Hanspub 11  基于多重系统动力学模型的政府会计改革研究 Copyright © 2012 Hanspub 12 的会计系统创新扩充进度势将难以应付“急惊风”的 会计需求快速改革,而使会计绩效愈来愈差,最后可 能使会计系统改革逆转而使会计需求大幅下滑。因 此,应在会计需求下滑之前尽快扩充会计管理系统创 新,作为创造未来会计需要的一个策略。坚持会计远 景,特表示关于会计绩效标准的衡量,仔细评估会计 系统创新是否足够支持未来潜在的会计需求。如果会 计系统改革已经开始减缓,此时切忌再努力推动改革 环,应致力于会计系统创新。提高会计能力,从而提 高政府会计效果(见图 12)。 参考文献 (References) [1] 贾仁安, 丁荣华. 系统动力学——反馈动态性复杂分析[M]. 北京: 高等教育出版社, 2002. [2] 胡志勇. 国家审计管理系统创新研究[M]. 北京: 中国时 代经 济出版社, 2010. |