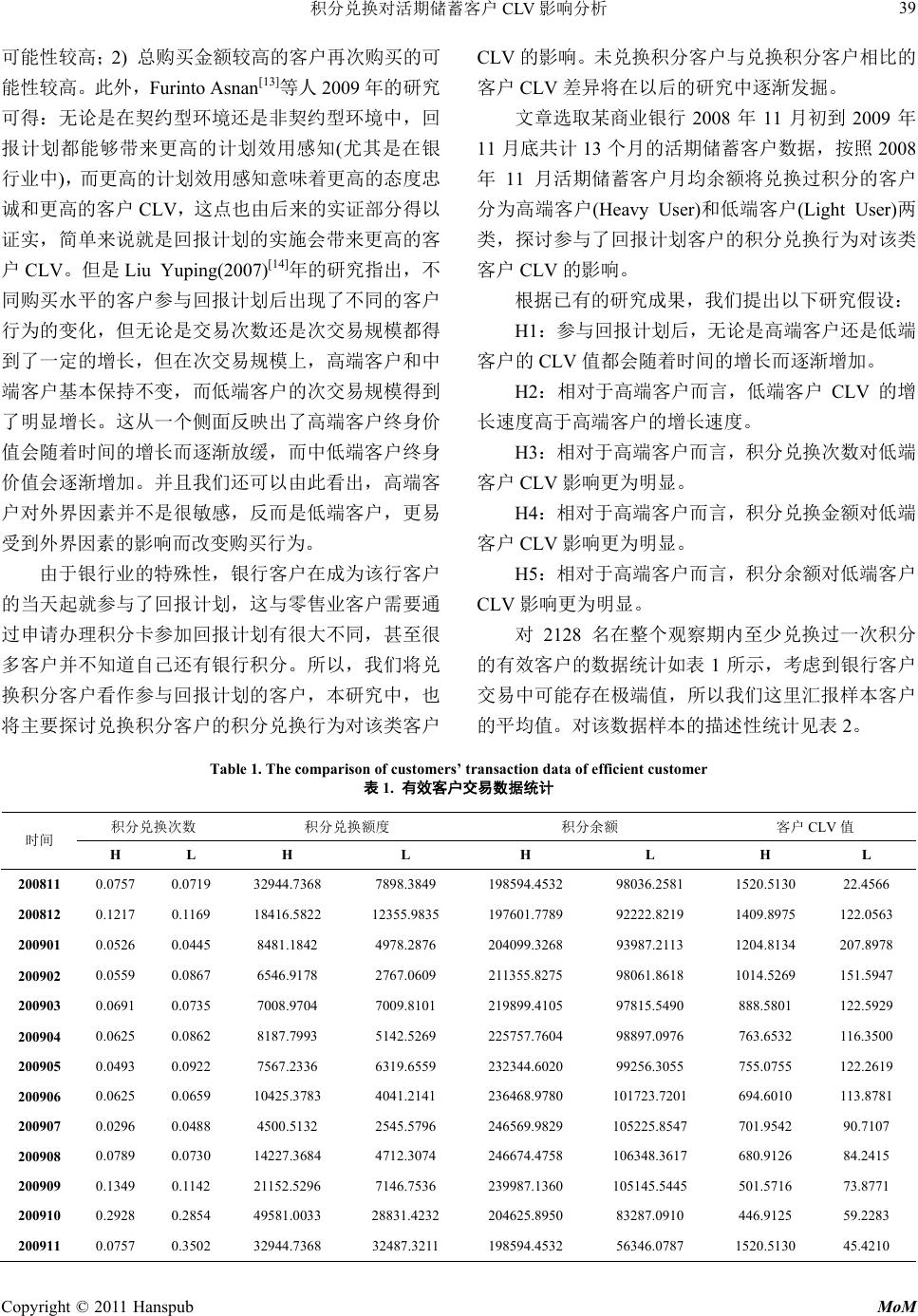

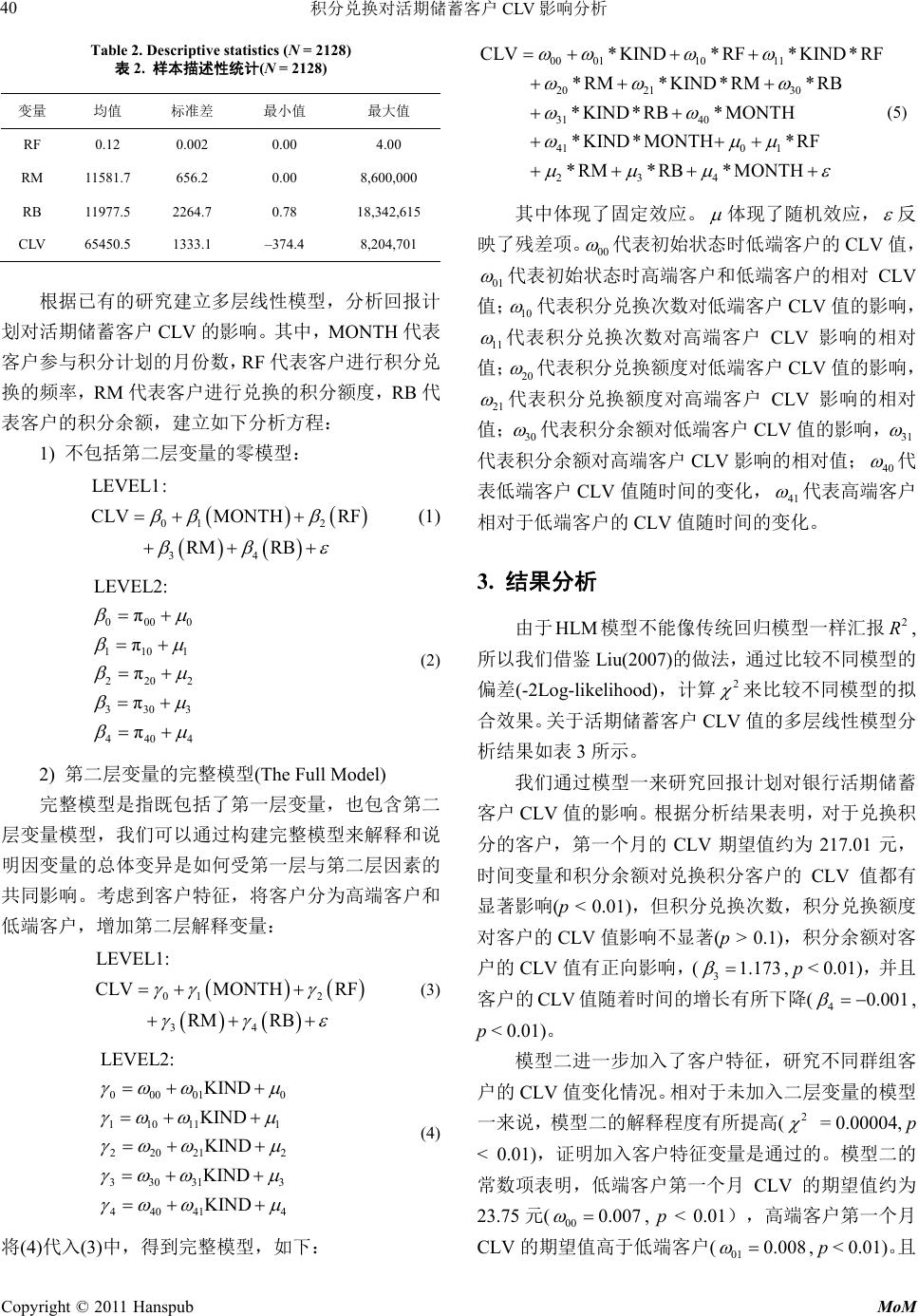

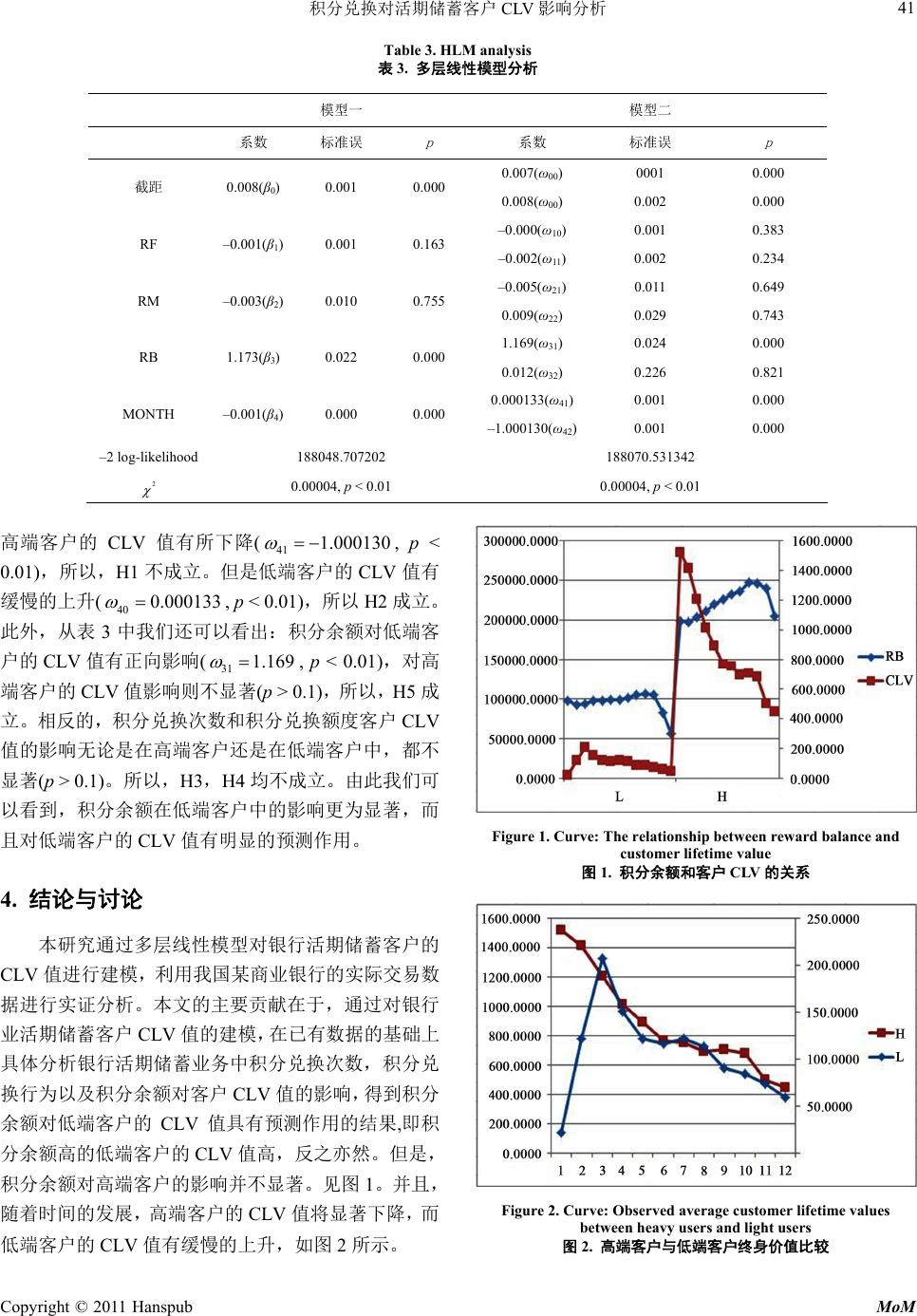

Modern Marketing 现代市场营销, 2011, 1, 37-4 3 http://dx.doi.org/10.12677/mom.2011.13008 Published Online November 2011 (http://www.hanspub.org/journal/mom) Copyright © 2011 Hanspub MoM The Impact of Reward Actions on Customer Lifetime Value of Commercial Bank# Chunqing Li, Hua Zhang*, Junping Ma School of Economics and Mangement, Xi’an Technological University, Xi’an Email: {team1990; m_j_ping}@163.com; zhhlydia@126.com Received: Sep. 15th, 2011; revised: Oct. 6th, 2011; accepted: Nov. 2nd, 2011. Abstract: As everyone knows, reward programs will bring customer transaction behaviors change. In retail industries, they can measure their incomes by observing customer transaction behaviors. But in the bank industries, things are deference. They can not measure their profits by the same method. This article will stand in the angle of the banks, and focus on the impact of reward actions on customer lifetime value of commercial bank. We establish the hierarchical linear model to Analysis this impacts. The results show, both reward ex- change frequency and reward exchange quantities are not significantly. But on light users’ customer lifetime values, reward balance has significant positive effect. And the impact is not significant for high users’ cus- tomer lifetime values. The study may give references to bank industries’ customer relation management. Keywords: Reward Exchange Frequency; Reward Exchange Quantities; Reward Balance; Customer Lifetime Val ue 积分兑换对活期储蓄客户 CLV 影响分析# 李纯青,张 华*,马军平 西安工业大学经济管理学院,西安 Email: {team1990; m_j_ping}@163.com; zhhlydia@126.com 收稿日期:2011年9月15 日;修回日期:2011年10 月6日;录用日期:2011年11 月2日 摘 要:众所周知,回报计划会带来客户交易行为的改变,在零售业中一般也是通过客户行为来观察企 业收益。但银行业的特殊性,导致这种方式已不能正确度量银行的收益。本文将站在企业的角度,重点 研究商业银行实施回报计划对其客户终身价值所带来的影响,并为此建立银行活期储蓄客户终身价值的 多层线性模型,利用银行交易数据对模型进行实证分析。模型分析结果表明,积分兑换次数,积分兑换 额度无论是对高端客户还是低端客户的终身价值影响均不显著,但是积分余额对低端客户终身价值具有 显著的正向影响,而对高端客户终身价值的影响则不显著。本研究结论对银行业的客户关系管理具有现 实借鉴意义。 关键词:积分兑换次数;积分兑换额度;积分余额;客户终身价值 1. 引言 客户作为企业的主要利润来源,历来受到企业的 重视。为此,企业推行了一系列活动试图挽留旧客户 吸引新客户。在这种目的的驱使下,回报计划应用而 生。上世纪七十年代,美国航空业第一次使用回报计 划,此后回报计划以迅猛的速度在各行各业中发展起 来。在一些行业,回报计划又称之为常客飞行计划, 忠诚计划或积分计划等等,但实质上并无太大差别, 仅仅是名称不同而已。当前,令人眼花缭乱的各种回 报计划狂轰乱炸,使得企业获得了丰富的客户交易数 据,但在此同时却很少有人用这些数据来分析客户终 身价值的变化,对于回报计划的各个因素对客户终身 价值的影响也并不很清楚。 #本文受国家自然科学基金(70872087,71002102,71172133),陕西省 教育厅基金(08JK082,2010JK141),陕西省普通高等学校哲学社会科 学特色学科建设项目,西安工业大学科研创新团队建设计划资助。  积分兑换对活期储蓄客户 影响分析CLV 38 近年来,随着国内商业银行对个人业务的逐渐重 视,越来越多的银行开始对个人业务推出回报计划, 例如民生银行的针对借记卡用户的“非凡·分享”积 分计划等,虽然回报计划在国内商业银行业得到了应 用与重视,但究竟回报计划带来了怎样的实施效果, 以及回报计划是怎样影响银行业客户的CLV 值的还 需要进一步的探讨,同时由于我国银行业实施回报计 划依旧处于起步阶段,更需要相关方面的研究给予指 导,以提高银行业回报计划的实施效果。 2. 模型方法 在对客户终身价值的研究中,理论界普遍认可地 理,服务,社交,文化等因素均对客户终身价值有影 响,但这种关系是脆弱而不稳定的,易受到外界影响。 Liljander (1995)[1]也认为,企业与客户之间只有增强稳 定的内在关系强度,提升客户的感知效用,才能与客 户保持长期关系,才能够使得企业长期地获取利润。 而回报计划作为一种强势的心理影响因素,对客户终 身价值产生着更为持久和显著的影响。企业实施回报 计划,也无非就是想获取客户忠诚,从而使得客户的 终身价值(CLV)最大化。也有研究表明(Furinto 等人 [2]):在度量客户终身价值方面,有更高的态度忠诚的 客户,客户效益更高。李纯青等[3,4]在零售业的研究也 表明,回报计划感知价值对态度忠诚和行为忠诚均产 生积极的影响。 虽然回报计划有很多成功的案例,但也有不少学 者研究发现回报计划的施行效果并不十分理想。如 Sharp[5]等认为回报计划对重复购买所带来的改变并不 明显。Dowling 和Uncles[6]也认为,回报计划不可能从 根本上改变客户的行为,尤其是在强竞争市场上。此 外Partch[7]也认为,如果所有的企业都实施短期回报计 划(像价格促销活动一样),那么回报计划就不能使企 业获得竞争优势。事实上,所谓客户的终身价值(CLV) 也就是指客户在与企业保持客户关系的全过程中为企 业创造的全部利润的净现值。所以说,企业所追求的 利润,我们可以将其看作某一段时间内的“客户终身 价值”。由于银行业的特殊性——并非交易次数越多, 就对银行越有利,因此,回报计划对银行客户终身价 值产生的影响才是与银行利润强相关的,也是银行所 应普遍关注的。 为了研究银行活期储蓄业务实施回报计划对其客 户CLV 所产生的影响,本研究选取某商业银行 2008 年11 月初到 2009 年11 月底共计 13 个月的活期储蓄 客户数据,集中探讨活期储蓄客户中兑换积分客户的 兑换行为对其CLV 的影响。由于商业数据保密性的问 题,本研究需要对个人信息数据及所使用的交易数据 进行一定的转换,但这并不影响研究结论。 2.1. 活期储蓄客户CLV 活期储蓄客户利润收入主要来源于短期信用贷款 的收入,与此同时,银行也需要承担客户交易所带来 的成本,并支付给客户一定的存款利息。这里,我们 用短期信用贷款调整后利率来近似表示该行贷款的平 均利率,根据央行发布的 2008年11 月27 日起执行人 民币贷款利率调整表和人民币存款利率调整表,可知, 该行短期信用贷款调整后利率 5.04%,活期储蓄存款 利息调整后利率0.36%,利差为 4.68%。其中的客户 服务成本主要是指客户在不同渠道进行交易时银行需 要支付的成本,根据 Cuevas[8]的研究,以及杨林岩[9] 等人研究,结合专家访谈的结果,本研究将活期储蓄 客户进行每次交易的平均成本定为2元。由此可得: 本研究中活期储蓄客户 CLV = 本月活期储蓄客户短 期信用贷款利息收入 – 本月活期储蓄存款利息支出 – 客户服务成本 = 活期储蓄客户账户余额*4.68%12 – 2*交易次数 2.2. 回报计划对CLV的影响 在已有的研究中,Verhoef 和Donkers(2001)[10]重 点研究社会统计变量对客户终身价值的影响。此后, Dipak Jain和Siddhartha S. Singh(2002)[11]整理了已有 的客户终身价值计算公式,并指出不同的回报计划带 来不同的CLV 值和企业利润,但具体积分兑换怎样影 响客户终身价值以及带来客户终身价值的怎样变化并 未进行说明,而仅仅将此列为未来的研究方向。 Hogan,Lemon 和Libai(2003)[12]将产品生命周期引入 对流失客户价值的计算中,该研究也从一个侧面表明 客户所处的社会结构和企业实施的营销手段都会对客 户价值产生影响。在RFM 这些年来的应用中,我们也 得到了如下结论:1) 购买频率较高的客户再次购买的 Copyright © 2011 Hanspub MoM  积分兑换对活期储蓄客户 CLV 影响分析 Copyright © 2011 Hanspub MoM 39 可能性较高;2) 总购买金额较高的客户再次购买的可 能性较高。此外,Furinto Asnan[13]等人2009 年的研究 可得:无论是在契约型环境还是非契约型环境中,回 报计划都能够带来更高的计划效用感知(尤其是在银 行业中),而更高的计划效用感知意味着更高的态度忠 诚和更高的客户CLV,这点也由后来的实证部分得以 证实,简单来说就是回报计划的实施会带来更高的客 户CLV。但是 Liu Yuping(2007)[14]年的研究指出,不 同购买水平的客户参与回报计划后出现了不同的客户 行为的变化,但无论是交易次数还是次交易规模都得 到了一定的增长,但在次交易规模上,高端客户和中 端客户基本保持不变,而低端客户的次交易规模得到 了明显增长。这从一个侧面反映出了高端客户终身价 值会随着时间的增长而逐渐放缓,而中低端客户终身 价值会逐渐增加。并且我们还可以由此看出,高端客 户对外界因素并不是很敏感,反而是低端客户,更易 受到外界因素的影响而改变购买行为。 由于银行业的特殊性,银行客户在成为该行客户 的当天起就参与了回报计划,这与零售业客户需要通 过申请办理积分卡参加回报计划有很大不同,甚至很 多客户并不知道自己还有银行积分。所以,我们将兑 换积分客户看作参与回报计划的客户,本研究中,也 将主要探讨兑换积分客户的积分兑换行为对该类客户 CLV 的影响。未兑换积分客户与兑换积分客户相比的 客户 CLV差异将在以后的研究中逐渐发掘。 文章选取某商业银行2008 年11 月初到 2009 年 11 月底共计 13 个月的活期储蓄客户数据,按照 2008 年11 月活期储蓄客户月均余额将兑换过积分的客户 分为高端客户(Heavy User)和低端客户(Light User)两 类,探讨参与了回报计划客户的积分兑换行为对该类 客户 CLV的影响。 根据已有的研究成果,我们提出以下研究假设: H1:参与回报计划后,无论是高端客户还是低端 客户的 CLV值都会随着时间的增长而逐渐增加。 H2:相对于高端客户而言,低端客户 CLV 的增 长速度高于高端客户的增长速度。 H3:相对于高端客户而言,积分兑换次数对低端 客户 CLV影响更为明显。 H4:相对于高端客户而言,积分兑换金额对低端 客户 CLV影响更为明显。 H5:相对于高端客户而言,积分余额对低端客户 CLV 影响更为明显。 对2128 名在整个观察期内至少兑换过一次积分 的有效客户的数据统计如表1所示,考虑到银行客户 交易中可能存在极端值,所以我们这里汇报样本客户 的平均值。对该数据样本的描述性统计见表2。 Table 1. The comparison of customers’ transaction data of efficient customer 表1. 有效客户交易数据统计 积分兑换次数 积分兑换额度 积分余额 客户CLV 值 时间 H L H L H L H L 200811 0.0757 0.0719 32944.7368 7898.3849 198594.4532 98036.2581 1520.5130 22.4566 200812 0.1217 0.1169 18416.5822 12355.9835 197601.7789 92222.8219 1409.8975 122.0563 200901 0.0526 0.0445 8481.1842 4978.2876 204099.3268 93987.2113 1204.8134 207.8978 200902 0.0559 0.0867 6546.9178 2767.0609 211355.8275 98061.8618 1014.5269 151.5947 200903 0.0691 0.0735 7008.9704 7009.8101 219899.4105 97815.5490 888.5801 122.5929 200904 0.0625 0.0862 8187.7993 5142.5269 225757.7604 98897.0976 763.6532 116.3500 200905 0.0493 0.0922 7567.2336 6319.6559 232344.6020 99256.3055 755.0755 122.2619 200906 0.0625 0.0659 10425.3783 4041.2141 236468.9780 101723.7201 694.6010 113.8781 200907 0.0296 0.0488 4500.5132 2545.5796 246569.9829 105225.8547 701.9542 90.7107 200908 0.0789 0.0730 14227.3684 4712.3074 246674.4758 106348.3617 680.9126 84.2415 200909 0.1349 0.1142 21152.5296 7146.7536 239987.1360 105145.5445 501.5716 73.8771 200910 0.2928 0.2854 49581.0033 28831.4232 204625.8950 83287.0910 446.9125 59.2283 200911 0.0757 0.3502 32944.7368 32487.3211 198594.4532 56346.0787 1520.5130 45.4210  积分兑换对活期储蓄客户 影响分析CLV Copyright © 2011 Hanspub MoM 40 Table 2. Descriptive statistics (N = 2128) 表2. 样本描述性统计(N = 2128) 变量 均值 标准差 最小值 最大值 RF 0.12 0.002 0.00 4.00 RM 11581.7 656.2 0.00 8,600,000 RB 11977.5 2264.7 0.78 18,342,615 CLV 65450.5 1333.1 –374.4 8,204,701 根据已有的研究建立多层线性模型,分析回报计 划对活期储蓄客户CLV 的影响。其中,MONTH 代表 客户参与积分计划的月份数,RF 代表客户进行积分兑 换的频率,RM代表客户进行兑换的积分额度,RB 代 表客户的积分余额,建立如下分析方程: 1) 不包括第二层变量的零模型: 01 2 34 LEV EL1: CLVMONTH RF RMRB 0 2 3 4 (1) 000 1101 220 330 440 LEV EL2: π π π π π (2) 2) 第二层变量的完整模型(The Full Model) 完整模型是指既包括了第一层变量,也包含第二 层变量模型,我们可以通过构建完整模型来解释和说 明因变量的总体变异是如何受第一层与第二层因素的 共同影响。考虑到客户特征,将客户分为高端客户和 低端客户,增加第二层解释变量: 01 2 34 LEV EL1: CLVMONTH RF RMRB 0 2 3 4 (3) 00001 11011 1 22021 33031 44041 LEV EL2: KIND KIND KIND KIND KIND (4) 将(4)代入(3 )中,得到完整模型,如下: 00 011011 20 2130 31 40 410 1 234 CLV*KIND*RF* KIND *RF *RM*KIND*RM*RB *KIND*RB*MONTH *KIND*MONTH*RF *RM*RB*MONTH (5) 其中体现了固定效应。 体现了随机效应, 反 映了残差项。 00 代表初始状态时低端客户的CLV值, 01 代表初始状态时高端客户和低端客户的相对 CLV 值; 10 代表积分兑换次数对低端客户CLV值的影响, 11 代表积分兑换次数对高端客户CLV 影响的相对 值; 20 代表积分兑换额度对低端客户CLV值的影响, 21 代表积分兑换额度对高端客户 CLV 影响的相对 值; 30 代表积分余额对低端客户CLV 值的影响, 31 代表积分余额对高端客户 CLV影响的相对值; 40 代 表低端客户 CLV 值随时间的变化, 41 代表高端客户 相对于低端客户的CLV 值随时间的变化。 3. 结果分析 由于 HLM 模型不能像传统回归模型一样汇报 , 所以我们借鉴Liu(2007)的做法,通过比较不同模型的 偏差(-2Log-likelihood) ,计算 2 R 2 来比较不同模型的拟 合效果。关于活期储蓄客户CLV 值的多层线性模型分 析结果如表 3所示。 我们通过模型一来研究回报计划对银行活期储蓄 客户 CLV值的影响。根据分析结果表明,对于兑换积 分的客户,第一个月的 CLV 期望值约为 217.01 元, 时间变量和积分余额对兑换积分客户的CLV 值都有 显著影响(p < 0.01),但积分兑换次数,积分兑换额度 对客户的CLV 值影响不显著(p > 0.1),积分余额对客 户的 CLV值有正向影响,(31.173 , p < 0.01),并 且 客户的 CLV 值随着时间的增长有所下降(40.001 , p < 0.01)。 模型二进一步加入了客户特征,研究不同群组客 户的 CLV值变化情况。相对于未加入二层变量的模型 一来说,模型二的解释程度有所提高(2 = 0.00004, p < 0.01),证明加入客户特征变量是通过的。模型二的 常数项表明,低端客户第一个月 CLV 的期望值约为 23.75 元(00 0.007 , p < 0.01),高端客户第一个月 CLV 的期望值高于低端客户(01 0.008 , p < 0.01)。且  积分兑换对活期储蓄客户 影响分析41 CLV Table 3. HLM analysis 表 模型一 模型二 3. 多层线性模型分析 系数 p 系数 p 标准误 标准误 0. ) 0.007(ω00 0001 000 截距 0.008(β0) 0.001 0.000 RF –0.001(β1) 0.001 0.163 RM –0.003(β2) 0.010 0.755 RB 1.173(β3) 0.022 0.000 0. ) MONTH –0.001(β4) 0.000 0.000 –2 lo d 1880202 1880342 0.008(ω00) 0.002 0.000 –0.000(ω10) 0.001 0.383 –0.002(ω11) 0.002 0.234 –0.005(ω21) 0.011 0.649 0.009(ω22) 0.029 0.743 1.169(ω31) 0.024 0.000 0.012(ω32) 0.226 0.821 000133(ω410.001 0.000 –1.0001 30(ω42 )0.001 0.000 g-likelihoo 48.707 70.531 2 0.00004, p < 0.01 0.00004, p < 0.01 高端客户的CLV 值有所下降(41 1.000130 端客户的 CLV , p < 0.01),所以,H1 不成立。但是低 值有 缓慢的上升(40 0.000133 , p < 0.01),所以 H2 成立。 此外,从表 3看出:积分余额对低端客 户的 CLV值有正向影响( 31 1.169 中我们还可以 , p < 0.01),对高 端客户的CLV 值影响则不 .1),所以,H5 成 立。相反的,积分兑换次数和积分兑换额度客户CLV 值的影响无论是在高端客户还是在低端客户中,都不 显著(p > 0.1)。所以,H3,H4均不成立。由此我们可 以看到,积分余额在低端客户中的影响更为显著,而 且对低端客户的CLV 值有明显的预测作用。 显著(p > 0 4. 结论与讨论 本研究通过多层线性模型对银行活期储蓄客户的 CLV 值进行建模,利用我国某商业银行的实际交易数 据进行实证分析。本文的主要贡献在于,通过对银行 业活期储蓄客户CLV 值的建模,在已有数据的基础上 具体分析银行活期储蓄业务中积分兑换次数,积分兑 换行为以及积分余额对客户CLV值的影响,得到积分 余额对低端客户的 CLV 值具有预测作用的结果,即积 分余额高的低端客户的CLV 值高,反之亦然。但是, 积分余额对高端客户的影响并不显著。见图1。并且, 随着时间的发展,高端客户的 CLV值将显著下降,而 低端客户的CLV 值有缓慢的上升,如图 2所示。 Figure 1. Curve: The relationship between reward balance and customer lifetime value 图1. 积分余额和客户CLV的关系 Figure 2. Curve: Observed average customer lifetime values between heavy users and light users 图2. 高端客户与低端客户终身价值比较 Copyright © 2011 Hanspub MoM  积分兑换对活期储蓄客户 影响分析CLV 42 较 低端客户高 (高端客 户可 于市场的竞 争, 报计 计上要注意激励客户进行 连续 越有利,反而是那些有很高的账户余 额, 法代 造成这种结果原因可能是:高端客户账户余额相 ,但其交易频次也远高于低端 客户 能为了兑换礼品而人为的增加交 易次数,以求达到 积分兑换极限),造成银行服务成本 的增 加,从而 使得 高端客户的 CLV 值随时间的增长有所降低;反而是低 端客户,由于交易频次很低,其 CLV 值随着时间的增 长而缓慢的上升,并 且积分离兑换极限还 相差很远,其 交易行为不受兑换礼品的愿望所影响。积分余额对 低端 客户 CLV值有预测作用。对于低端客户而言,其 积分 余额高的客户,CLV 值也高;高端客户积分余额对客 户CLV 值影响并不显著。造成该种现象的原因在 于: 低端客户一般不是活跃客户,其积分余额高,意味着其 账户余额高,而交易频次又相应较小,所以其 CLV 值 相对较高。而高端客户 一般是较活跃客户 ,积分余额往 往无法反映出该客户为银行所作的贡 献。 本文的研究结论对银行管理具有重要意义。随着 我国经济的发展,市场竞争逐渐加剧,对 就是对于客户的竞争,这一点在我国的商业银行 业中尤其明显。由于银行所提供的产品的高度相似性, 如何能更有效的留住客户,成为摆在各大银行面前的 直接问题。本文的研究表明,银行活期储蓄业务实施 的回报计划并不一定会带来客户CLV值的显著增长, 但客户的积分余额对低端客户的 CLV 值具有显著的 预测作用,虽然该作用在高端客户中并不明显。其次 我们可以看出,银行活期储蓄业务实施回报计划并不 是十分成功的,为了尽可能的吸引到客户,有必要对 回报计划的具体内容进行调整以提高其实施效果。 首先,银行业需要明确积分计划,保证积分计划 的“透明度”和“广而告之”。我国银行业实施的回 划往往存在缺乏主题、变动频繁的现象。许多客 户甚至并“不知道”自己存在积分,可以参加积分兑 换活动,特别是对于银行的活期储蓄客户而言。因此, 银行需要针对活期储蓄客户实施客户积分告知提示系 统,并明示积分兑换规则,让活期储蓄客户知晓有回 报计划存在,并且知道如何进行兑换。同时,简化积 分兑换的程序,方便客户进行积分兑换,并设置合适 的积分兑换门槛来吸引银行客户进行积分兑换。特别 是对于高端客户,往往积分兑换门槛设置不合理,促 使客户为了兑换某种礼品而人为地增加交易次数,又 或者设置的兑换礼品或服务缺乏足够吸引力,使许多 客户“不愿”或者“懒得”来兑换积分。而相反的, 低端客户的积分兑换却往往“够不着边”。针对这种 情况,银行可以在平时设置小额积分兑换的小礼品, 吸引低端客户不断积分来兑换该礼品,同时设置一年 或者更长时间兑换一次的大件礼品或者服务,吸引高 端客户重视回报计划,进行积分兑换。同时调整积分 积累规则,保证客户无法通过短时间内大量增加交易 次数而获得很高的积分。 其次,为了提高参与积分计划的活期储蓄客户 CLV 值,银行积分计划的设 消费或交叉购买。银行有必要清楚,一个有效的 回报计划要能为客户持续地吸引能力,并能为企业带 来更高的回报价值。回报计划应该有针对性的制定规 则,吸引客户不断从该行开展业务,进而增加客户的 实际账户余额。比如:推出新产品、新服务,提供有 增值性的服务业务等。同时还要保证持续而又差异化 的累积奖励(累积激励随客户的交易规模等的差异而 不同),从而使客户切实体会到“越积越有甜头”,这 样回报计划才会得到积极并且热烈的响应。通过这种 方式银行也可以不断地提高客户的满意度以及客户的 转移成本,使得客户由普通的行为忠诚上升成为行为, 态度双忠诚。 再次,银行业与零售业不同,并不是客户交易次 数越多就对银行 但不常进行交易的客户才是真正对银行有效的高 价值客户。针对那些对银行而言价值最大的一部分客 户,银行要做的是明确这部分客户关键需求的和特殊 需求,配合其他营销手段,有针对性的提供更高质量 更优品质的服务。但对那些有升级潜力的客户也要进 行挖掘,使其尽早转变为高价值客户。为此,银行可 以不同交易渠道的积分,设置较高的银行内交叉购买 的积分比例,提高账户余额的积分折算比例以及相应 的积分可兑换礼品或服务等直接而有效的吸引客户, 激发该类客户的升级欲望来促使该类客户不断进行内 交叉购买,提高存款数量。同时也可分流那些真正的 低价值客户。总之,银行可以通过改进回报计划,获 得更大的回报,更高的盈利。回报计划作为一种有效 的为关系营销手段,更需要技巧性和针对性。 本文的研究也具有不足之处。首先,论文所选取 的数据仅有 13 个月,且局限于一家银行,可能无 Copyright © 2011 Hanspub MoM  积分兑换对活期储蓄客户 CLV 影响分析 Copyright © 2011 Hanspub MoM 43 表整 [1] V. Liljander, T. Strandvik. Emotions in service satisfaction. In- y Management, 1997, 8(2) 报, 2004, 18(2): 85-89. al of Research in iew, 1997, 38(4): 71-82. anking and Commerce, 2003. , e insurance industry. Decision Support Sys- re directions. Journal of Interactive arch, 2003, 5(3): 196-208. ity. yalty. Journal of Marketing, 2007, 71(4): 19- 个银行业的现状,而存在该行所独有的特性。其 次,本文仅仅分析了兑换积分客户的积分兑换行为对 客户 CLV的影响,并没有考虑到未兑换积分客户与兑 换积分客户的CLV 值差别,从而也未对此问题进行深 入的分析。这些都是在未来的研究中应当注意到的, 也是未开将要研究的一个重要方向所在。再次,由于 数据和拥有的资料所限,回报计划对活期储蓄客户 CLV 的影响研究并不全面,也并未提出完整的修改后 的回报计划。以上所有问题都应该在未来的研究加以 解决,不断完善。我国商业银行实施积分计划仍处于 起步阶段,需要不断的尝试和改进以增加积分计划实 施效果的有效性,在未来,也需要更多的实证研究加 以指导。相信有了更多研究的支撑和指导,我国商业 银行积分计划的实施必将走上正轨,取得应有的成果。 参考文献 (References) ternational Journal of Service Industr 148-169. : Jo [2] A. Furinto, T. Pawitra and T. E. Balqiah. Designing competitive loyalty programs: How types of program affect customer equity. Journal of Targeting, Measurement and Analysis for Marketing, 2009, 17(4): 307-319. [3] 李纯青, 徐寅峰. 带有回报计划的超市 DCRM 模型构建与实 证分析[J]. 管理工程学 [4] 李纯青, 赵平, 马军平. 零售业回报计划感知价值对客户忠诚 的影响[J]. 管理科学学报, 2007, 10(4): 90-96. [5] B. Sharp, A. Sharp. Loyalty programs and their impact on re- peat-purchase loyalty patterns. International Journ Marketing, 1997, 14: 473-486. [6] G. R. Dowling, M. Uncles. Do customer loyalty programs really work? Sloan Management Rev [7] K. Partch. Electronic marketing: promises to keep. Supermarket Business, 1994, 49(10): 25-32. [8] Cuevas. The internet banking hornal: Bleak or bright for connu- nity banks. Journal of Internet B http://www.arraydev.com/commerce/jibc/9811-14.htm [9] 杨林岩, 周小耀, 时鹏将. 网络银行月银行创新简介[J]. 预测 2004, 23(2): 77-80. [10] P. C. Verhoef, B. Donkers. Predicting customer potential value an application in th tems, 2001, 32(2): 189-199. [11] J. Dipsk, S. S. Siddhartha. Customer lifetime value research in marketing: A review and futu Marketing, 2002, 16(2): 34-46. [12] J. E. Hogan, K. N. Lemon and B. Libai. What is the true value of a lost customer? Journal of Service Rese [13] A. Furinto, T. Pawitra and T. E. Balqiah. Designing competitive loyalty programs: How types of program affect customer equ urnal of Targeting, Measurement and Analysis for Marketing, 2009, 17(4): 307-319. [14] Y. P. Liu. The long-term impact of loyalty programs on consumer purchase behavior and lo 35. |