Statistical and Application

Vol.04 No.04(2015), Article ID:16536,9

pages

10.12677/SA.2015.44026

Analysis on the Influence of Shanghai-Hong Kong Stock Connect to Shanghai Stock Market

Baohua Wang, Weimin Qian*

Department of Mathematics, Tongji University, Shanghai

Received: Nov. 25th, 2015; accepted: Dec. 13th, 2015; published: Dec. 16th, 2015

Copyright © 2015 by authors and Hans Publishers Inc.

This work is licensed under the Creative Commons Attribution International License (CC BY).

http://creativecommons.org/licenses/by/4.0/

ABSTRACT

Investors have paid a lot of attention to the effect of Shanghai-Hong Kong Stock Connect to Chinese stock market. In this article, we will analyze the effect using Impulse Response Function and Variance Decompositions in a VAR model, Granger Causality Test, structure of market Systematic Risk and Event Study Method. We conclude that Shanghai-Hong Kong Stock Connect has some positive effect on Shanghai stock market, but the effect is limited.

Keywords:Shanghai-Hong Kong Stock Connect, VAR Model, Granger Causality Test, Systematic Risk Structure, Event Study

沪港通对上海证券市场的影响分析

王宝华,钱伟民*

同济大学数学系,上海

收稿日期:2015年11月25日;录用日期:2015年12月13日;发布日期:2015年12月16日

摘 要

沪港通对中国股市的影响一直倍受投资者关注,本文利用VAR模型的脉冲响应函数和方差分解、格兰杰因果检验、市场系统性风险结构的检验以及事件研究法研究沪港通对上海证券市场的影响,并对研究结果进行分析,得出结论沪港通对上海证券市场带来了一定的积极影响,但影响有限。

关键词 :沪港通,VAR模型,格兰杰检验,系统性风险结构,事件研究法

1. 引言

2014年4月10日,中国和香港证监会发布联合公告,决定批准上海证券交易所、香港联合交易所开展沪港股票市场交易互联互通机制试点,即沪港通。沪港通是指,两地投资者委托上交所会员或联交所参与者,通过上交所或联交所在对方所在地设立的证券交易服务公司,买卖规定范围内的对方交易所上市的股票。沪港通包括沪股通和港股通。2014年11月10日,证监会发布公告沪港通将于11月17日正式开始交易。

沪港通的提出与启动,给中国股市带来了很大的改变,扩大了投资者的投资范围,也极大地改变了市场的资金来源,更是为我国证券市场的改革和长期健康发展提供了有利条件。本文利用VAR模型的脉冲响应函数和方差分解、格兰杰因果检验、市场系统性风险结构的检验和事件研究法对市场数据进行分析,研究沪港通对上海证券市场带来的影响,并得出相应结论。

2. 研究方法

2.1. VAR模型的脉冲响应与方差分解

把所有变量都看作内生变量构造联立方程,每个方程都有相同的解释变量——所有被解释变量若干期的滞后值,这样建立的方程称为VAR模型。二元VAR模型如下:

(1)

(1)

VAR模型的脉冲响应函数是指系统对其中某一变量的一个冲击或信息作出的反应。考虑一个 阶向量自回归模型

阶向量自回归模型 ,经过适当的变化,该模型可表示为

,经过适当的变化,该模型可表示为

. (2)

. (2)

系数矩阵 的第

的第 行第

行第 列元素,表示系统中变量

列元素,表示系统中变量 对变量

对变量 的一个标准误差的正交化冲击的

的一个标准误差的正交化冲击的 期脉冲响应。由模型可以计算出系统中一个变量对另一个变量的脉冲响应函数,比较其不同滞后期的脉冲响应,可以确定一个变量对另一个变量的作用时滞 [1] 。

期脉冲响应。由模型可以计算出系统中一个变量对另一个变量的脉冲响应函数,比较其不同滞后期的脉冲响应,可以确定一个变量对另一个变量的作用时滞 [1] 。

设由 个内生变量

个内生变量 构成的

构成的 阶向量自回归模型

阶向量自回归模型

. (3)

. (3)

令 表示系统

表示系统 对单位冲击

对单位冲击 的反应,且满足

的反应,且满足 ,

, ,则

,则 的

的 步预测误差方差为

步预测误差方差为

. (4)

. (4)

第 个变量的新生对第

个变量的新生对第 个变量的

个变量的 步预测误差方差的贡献为

步预测误差方差的贡献为 。预测方差分解将系

。预测方差分解将系

统的预测均方误差分解为系统中各个变量冲击所作的贡献,是判断经济序列变量间动态相关性的重要方法。

2.2. 格兰杰因果检验

在经济生活中,常用格兰杰因果关系描述时间序列间的领先与滞后关系。检验步骤如下:

1) 检验原假设为 不是引起

不是引起 变化的原因,利用最小二乘法估计如下回归模型:

变化的原因,利用最小二乘法估计如下回归模型:

有假设条件回归方程为 ;无假设条件回归方程为

;无假设条件回归方程为

、

、 分别为上述模型最小二乘法估计回归方程的残差平方和。

分别为上述模型最小二乘法估计回归方程的残差平方和。

2) 根据各回归方程的残差平方和计算 统计量

统计量 。

。

3) 利用 统计量检验原假设

统计量检验原假设 。对于给定的显著性水平

。对于给定的显著性水平 ,若

,若 ,则拒绝原假设,认为

,则拒绝原假设,认为 中至少有一个显著地不为零,即认为

中至少有一个显著地不为零,即认为 是引起

是引起 变化的原因;反之,则认为

变化的原因;反之,则认为 不是引起

不是引起 变化的原因 [1] 。由于因果关系检验对滞后阶较为敏感,在实际检验中,我们对不同滞后阶数进行多次检验。

变化的原因 [1] 。由于因果关系检验对滞后阶较为敏感,在实际检验中,我们对不同滞后阶数进行多次检验。

2.3. 市场系统性风险结构

根据证券市场线 ,

, 是决定资产

是决定资产 必要风险报酬的唯一要素,这样证券

必要风险报酬的唯一要素,这样证券 对方差的确定就十分有限。对上式两边求方差,得到

对方差的确定就十分有限。对上式两边求方差,得到

. (5)

. (5)

可见,任意证券或证券组合的风险,即方差 可以分解为两部分,第一部分

可以分解为两部分,第一部分 称为证券

称为证券 的系统性风险,它是由整个市场的波动引起的;第二部分

的系统性风险,它是由整个市场的波动引起的;第二部分 称为非系统性风险,与整个市场的波动无关,是与公司的特质相联系的。单个证券

称为非系统性风险,与整个市场的波动无关,是与公司的特质相联系的。单个证券 的系统性风险占该证券总体风险的比例表达式为

的系统性风险占该证券总体风险的比例表达式为

. (6)

. (6)

其中 为单个证券收益率与市场收益率的相关系数。由上式可知,单个证券的系统性风险占其总体风险的比例等于该证券的收益率与市场收益率的相关系数的平方。在得到单个证券的系统性风险占总风险的比例后,加总平均即可得到整个市场的风险结构 [1] 。

为单个证券收益率与市场收益率的相关系数。由上式可知,单个证券的系统性风险占其总体风险的比例等于该证券的收益率与市场收益率的相关系数的平方。在得到单个证券的系统性风险占总风险的比例后,加总平均即可得到整个市场的风险结构 [1] 。

2.4. 事件研究法

事件研究方法以影响股票价格的特殊事件为中心,通过研究事件的发生是否影响了时序性数据来检验市场对事件的反应,通常考察在事件前后股票的累计超额收益率的变化来判断事件的影响。通常假设在事件研究窗口内,除了所研究事件以外,没有其他事件发生,即使有事件发生,该事件也不会对价格产生显著影响。

进行事件研究的第一步就是确定所要研究的事件和信息,并确定采用哪段时期的股价变化来度量事件的影响。假设事件没有发生,那么股票收益率为正常收益率,一般用事件没有发生时的预期收益率来表示;超额收益率则用事件发生后股票的实际收益率与正常收益率之差来表示。然后根据估计出的超额收益率计算出累计超额收益率,并对超额收益率和累计超额收益率进行统计显著性检验。最后根据检验结果评价事件对股票价格的影响,并对结果进行解释 [1] 。

3. 实证分析

3.1. 脉冲响应与方差分解

3.1.1. VAR模型建立

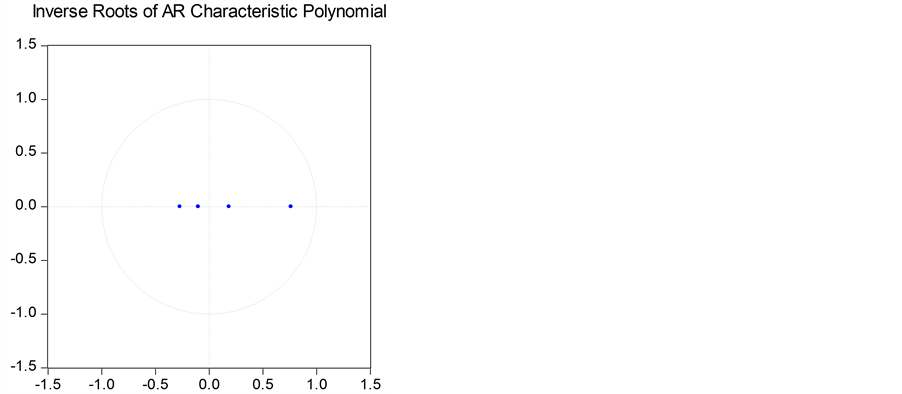

选取2014年4月1日到2015年5月5日共259个交易日(沪市和港式均交易)的上证指数和恒生指数的日收益率、日成交金额,以2014年11月17日沪港通正式启动为分界线,将数据分为沪港通开通之前(即从2014年4月1日到2014年11月16日共150个交易日数据)和之后(即从2014年11月17日到2015年5月5日109个交易日数据)。对两组数据4个序列分别进行特征根检验检验其平稳性,检验结果见表1和表2。

由表1和表2单位根检验结果得到,沪港通开通前后上证指数日成交金额序列特征根检验的p值总是大于0.05,认为序列不平稳。对其进行一阶差分后,序列平稳。

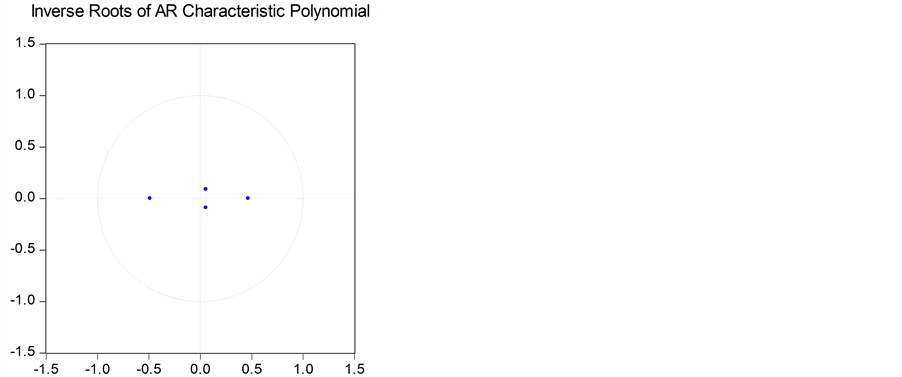

对沪港通开通前后的数据分别建立由上证收益率、一阶差分后的上证日成交金额、恒生日收益率和恒生日成交金额组成的平稳序列群组,利用Eviews软件对两组数据的平稳序列群组分别建立VAR模型。建立VAR模型后,再次进行平稳性检验,结果如图1和图2,无论是沪港通开通前还是开通后,模型所有特征根均在单位圆内,满足平稳性条件,模型合适 [2] 。

3.1.2. 脉冲响应

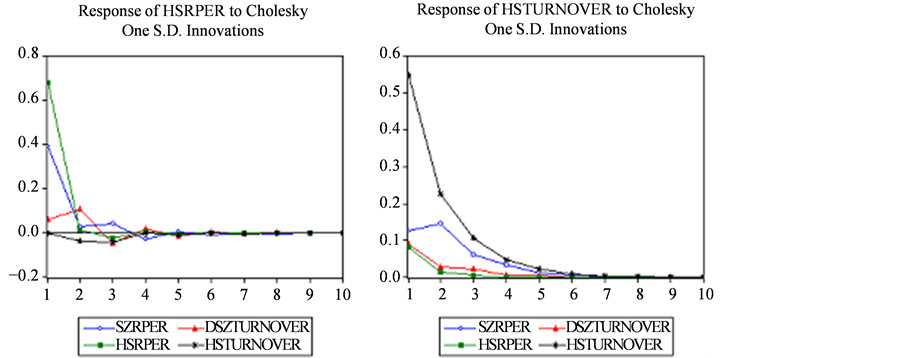

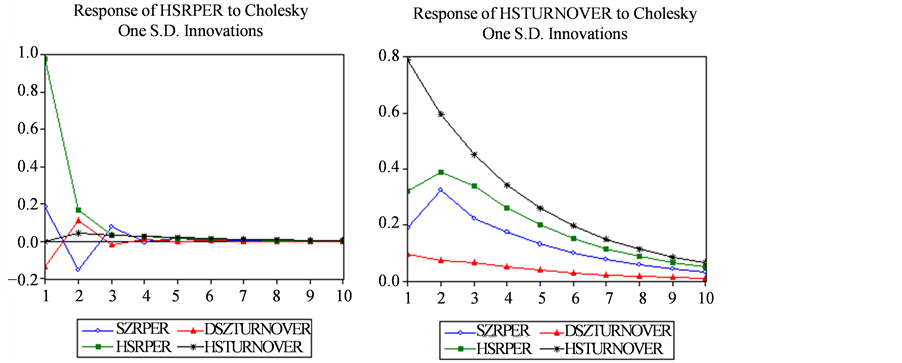

对沪港通开通前和开通后建立模型后,分别做脉冲响应分析,得到的结果见图3和图4。

图3中SZPER表示上证指数日收益率,DSZTURNOVER表示一阶差分后的上证指数日成交金额,HSPER表示恒生指数日收益率,HSTURNOVER表示恒生指数日成交金额;横坐标表示特定变量发生一个标准差的变化的作用时滞,纵坐标表示特定变量发生一个标准差的变化时各个变量的对此冲击的响应程度。由图可知,沪港通开通后恒生指数日收益率变化对上证指数日收益率的影响程度变小,但对上证指数日收益率和日成交金额的变化方向影响变大;沪港通开通后恒生指数日成交金额变化对上证指数日收益率的影响增大,且影响时间延长。

3.1.3. 方差分解

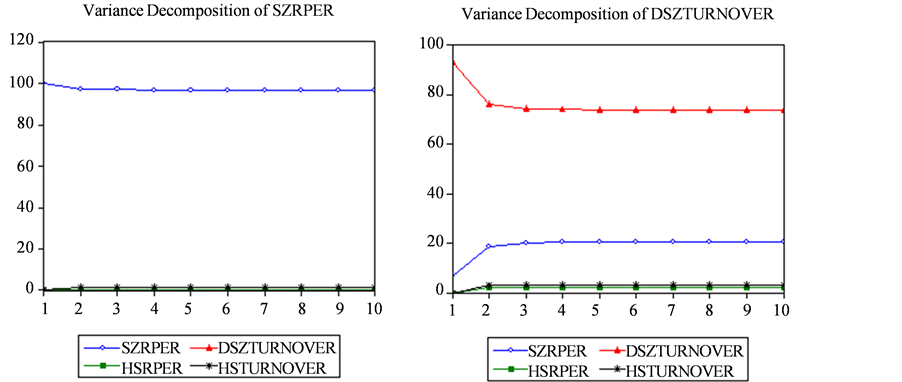

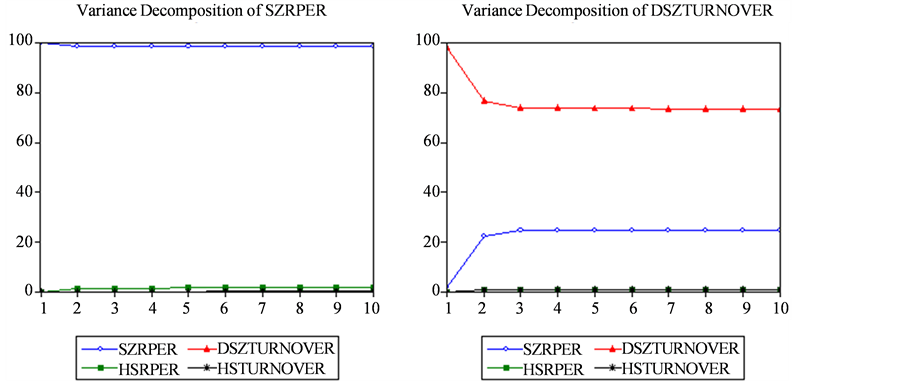

对沪港通开通前后的模型分别作方差分解,得到的结果见图5和图6。

图5和图6中纵坐标为各变量占特定变量方差的百分数,横坐标表示影响持续时间。由上述方差分解图可以看出,沪港通开通前后,上证指数日收益率和日成交金额的预测方差中由恒生指数日收益率和日成交金额所作的贡献都很小,但能看出沪港通开通后有略微的增长。这从另一方面说明了,沪港通的开通加大了港市对沪市的影响,但影响有限。

3.2. 格兰杰因果检验

利用Eviews软件对序列作格兰杰因果关系检验,结果见表3。

从以上格兰杰因果检验可知,沪港通开通前,沪市和港市不存在因果关系。沪港通开通之后,恒生指数日收益率和上证指数日成交金额互为因果关系,其他变量间因果关系不成立。因此,沪港通加强了沪港股市之间的联动性 [3] 。

Table 1. Result of unit root rest before Hugangtong

表1. 沪港通开通前单位根检验结果

Table 2. Result of unit root rest after Hugangtong

表2. 沪港通开通后单位根检验结果

Table 3. Granger causality test before and after Hugangtong

表3. 沪港通开通前后格兰杰检验结果

Figure 1. Stationary test of model before Hugangtong

图1. 沪港通前模型平稳性检验

Figure 2. Stationary test of model after Hugangtong

图2. 沪港通后模型平稳性检验

Figure 3. Response of yield and AMO of HSI before Hugangtong

图3. 沪港通前恒生指数日收益率、日成交金额变化的冲击响应

Figure 4. Response of yield and AMO of HSI after Hugangtong

图4. 沪港通后恒生指数日收益率、日成交金额变化的冲击响应

Figure 5. Variance decomposition of yield and AMO of Shanghai composite index before Hugangtong

图5. 沪港通前上证指数日收益率、日成交金额的方差分解图

Figure 6. Variance decomposition of yield and AMO of Shanghai composite index after Hugangtong

图6. 沪港通后上证指数日收益率、日成交金额的方差分解图

3.3. 市场系统性风险结构的检验

为研究沪港通对上海证券市场系统性风险结构的影响,本文选取沪股通标的股为研究对象。由于不同上市公司的系统性风险差异较大,为了更全面地分析沪股市场个股系统性风险的时变性,本文根据中国证监会《上市公司行业分类指引》的分类标准,参考2014年上市公司行业分类结果,将沪股通的所有标的股分为制造业、采矿业、房地产行业、建筑业、交通运输与仓储业、金融业、农林牧渔等大行业,并利用随机抽样的方法在各行业中选取部分股票作为本文研究的样本股。本文选取157个涵盖各行业的沪股通标的股为研究对象,使用Choice金融数据终端,采集2014年1月到2015年4月所有样本股前复权之后的周收盘价数据,以及上证A股指数的周收盘指数。

首先,利用收集到的数据求得所有样本和A股指数的周对数收益率

(7)

(7)

然后,求出考察时段内(一月内)样本股的周收益率和对应指数周收益率的相关系数的平方 ,即第

,即第 个样本在

个样本在 月的系统性风险占总风险的比重。观察期内

月的系统性风险占总风险的比重。观察期内 个月。在

个月。在 的基础上,当月市场的系统性风险占总风险的比例,即为已发行上市的全体样本股的系统性风险比重的平均值

的基础上,当月市场的系统性风险占总风险的比例,即为已发行上市的全体样本股的系统性风险比重的平均值

(8)

(8)

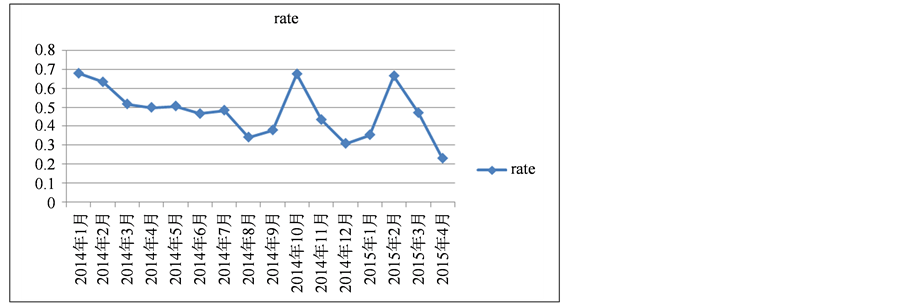

其中 为所有样本股的个数。由此,共可得到16个月的市场系统性风险占总风险的比例,如表4所示。

为所有样本股的个数。由此,共可得到16个月的市场系统性风险占总风险的比例,如表4所示。

根据表中数据画图,如图7。

2014年11月17日沪港通正式启动,因此沪港通开通前即2014年1月到2014年9月,由图可知系统性风险占总风险的比例稳步下降;2014年10月是预计沪港通开通的时候,但由于种种原因启动被延迟,造成了股价的下跌,市场系统性风险增大;沪港通开通后即2014年11月到2015年4月,从上述市场系统性风险占总风险的比例走势图可以看出,该时期系统性风险比重波动很大,但2015年4月系统性风险比重达到最小。这说明,沪港通的开通在一定程度上加快了市场系统性风险占总风险比例降低的速度,但同时也增大了它的波动性。

3.4. 事件研究法

为研究沪港通对上海证券市场的影响,选取沪股通标的股355个。定义沪港通正式启动的公告日2015年11月10日为第0日,选取样本股公告日前后共127天的交易收益率(考虑红利的再投资收益率),和上证A股指数公告日前后共127天的收益率,数据来源于国泰安数据库。

运用市场模型 ,利用公告日前第90天到第10天的数据做回归来估计每种股票的

,利用公告日前第90天到第10天的数据做回归来估计每种股票的 、

、 ,共得到355组数据。根据公式

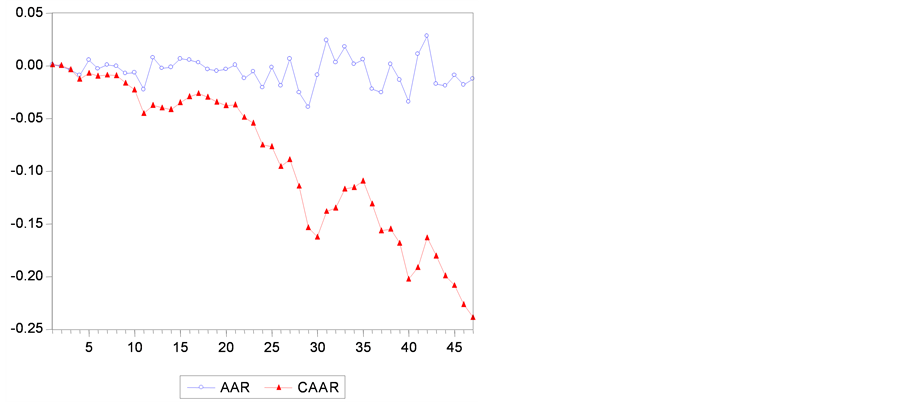

,共得到355组数据。根据公式 ,计算出各个样本股每天的超额收益率。为了消除单个公司个别的影响,求出平均超额收益率(AAR)和累计超额收益率(CAAR),并利用对累计超额收益率是否显著不为零进行检验,平均超额收益率和累计超额收益率画图,见图8。

,计算出各个样本股每天的超额收益率。为了消除单个公司个别的影响,求出平均超额收益率(AAR)和累计超额收益率(CAAR),并利用对累计超额收益率是否显著不为零进行检验,平均超额收益率和累计超额收益率画图,见图8。

Table 4. Ratio of systematic risk in total of Shanghai A-share market from Jan 2014 to Apr 2015

表4. 2014年1月到2015年4月上证A股市场系统性风险占总风险的比例

Figure 7. Trend chart of ratio of systematic risk in total of Shanghai A-share market

图7. 上证A股市场系统性风险占总风险的比例走势图

Figure 8. Average excess return rate and accumulated excess return rate during the period of the announcement

图8. 沪港通公告期间计算的平均超额收益率和累计超额收益率

由图8可以看出,沪港通公告日后第15天以后平均超额收益率和累计超额收益率的波动均变大。从累计超额收益率的均值和检验结果来看,从发布沪港通公告日前第10天至公告日后第37天这段时间内,参与沪港通的样本公司每天的累计超额收益率都不能显著地大于0,这说明样本公司的股东在这段时间内不能显著地获得超额收益 [4] 。

4. 结论及建议

根据以上实证分析结果,沪港通开通后恒生指数变化对上证指数的影响变大,且影响持续时间延长;上证指数收益率和成交金额的预测方差中由恒生指数收益率和成交金额所作的贡献有略微的增长;且沪港股市之间的格兰杰因果关系有一定程度的增强。这说明沪港通的开通增大了港市对沪市的影响,但影响有限。沪港通也降低了市场系统性风险占总风险的比例,但增大了其波动性。

自2014年11月17日沪港通正式开闸以来,市场对其反应弱于预期效果。沪港通影响了上海股市的波动幅度,但不影响股市的长期方向,因为决定股市根本走势的是经济基本面,决定波动幅度的则是投资者情绪和资金。虽然目前来看,沪港通对上海证券市场的影响并不特别强烈,但两地市场互联互通的深层意义并不在于对短期市场变动的影响,沪港通更重要的意义在于推动中国改革日程上一个重要的组成部分——资本账户开放[5] 。所以,虽然沪港通短期影响不显著,但沪港两地股市的互联互通机制对中国股市的长远发展仍然具有重要意义。

文章引用

王宝华,钱伟民. 沪港通对上海证券市场的影响分析

Analysis on the Influence of Shanghai-Hong Kong Stock Connect to Shanghai Stock Market[J]. 统计学与应用, 2015, 04(04): 233-241. http://dx.doi.org/10.12677/SA.2015.44026

参考文献 (References)