Advances in Applied Mathematics

Vol.06 No.02(2017), Article ID:19926,6

pages

10.12677/AAM.2017.62015

To Explore the Campus Network Platform the Path of Sustainable Development

Xinxin Nie, Jiyuan Han, Meiyuan Li, Menghao Lin, Jincai Chang, Hong Wang

College of Science, North China University of Science and Technology, Tangshan Hebei

Received: Feb. 28th, 2017; accepted: Mar. 18th, 2017; published: Mar. 21st, 2017

ABSTRACT

With the P2P network loan platform for the continuous rise and development, the campus network loan platform is also flourishing in the national universities, and by the students of this special consumer group’s blitz. This paper intends to study the campus network loan risk analysis and preventive measures. In this paper, according to the data collected on the website of “Bei-cai”, the author selects the personal risk assessment system index of peer-to-peer website platform, then combines the characteristics of university students to choose personal information such as the location, gender, borrowing period and other borrowing information, through data processing, classification, quantification method, the establishment of model and the use of information gain and Woe value of the introduction of Logistic regression, get better results and conclusions. And then according to the site to publish some of the information to verify, get the test results, and get the results of the model echoes. At the end of this paper, based on the conclusion of Logistic regression, the paper puts forward some suggestions on the improvement of college students’ credit evaluation system.

Keywords:Campus Network, Loan Risk Assessment, Logistic Regression, Sustainable Development

探索校园网贷平台可持续性发展的路径

聂欣欣,韩继媛,李美元,林孟豪,常锦才,王宏

华北理工大学理学院,河北 唐山

收稿日期:2017年2月28日;录用日期:2017年3月18日;发布日期:2017年3月21日

摘 要

随着P2P网贷平台的不断兴起与发展,校园网贷平台也在全国高校中蓬勃发展,并受到了大学生这一特殊消费群体的热捧。本文研究了校园网贷风险分析及防范措施。本文根据“贝才网”网站上收集到的大学生的若干数据,参考P2P网站平台个人风险评估体系指标的选取,再结合大学生自身的特点,选取大学生所在地、性别、在读学校等个人信息;借款金额、借款期限等借贷信息,通过数据处理、分类、量化的方法,建立模型并同时运用信息增益以及Woe值引入进行Logistic回归,再根据网站发布的部分信息进行验证,结果说明该模型适用于对大学生进行风险评估。本文最后根据Logistic回归得到的结果,对校园网贷平台借款大学生信用评估体系提出改进意见。

关键词 :校园网贷,风险评估,Logistic回归,可持续发展

Copyright © 2017 by authors and Hans Publishers Inc.

This work is licensed under the Creative Commons Attribution International License (CC BY).

http://creativecommons.org/licenses/by/4.0/

1. 引言

随着网络借贷的快速发展,众多P2P网络借贷平台不断向高校拓展业务,于是,校园网贷借贷在全国高校蓬勃发展,并受到了大学生这一特殊消费群体的热捧。据中国新闻网记者的调查,我国在校大学生约为三千万人,超过三分之二的大学生由于资金短缺而需要借贷,潜在消费信贷市场规模达上千亿元,在如此大的消费市场的情境之下,涌现出一批各具特色的大学生校园网贷平台。

P2P网络借贷平台,是P2P借贷与网络借贷相结合的金融服务网站。校园网贷是P2P网贷平台在大学校园专门针对大学生而拓展的一种贷款方式,这些平台虽数目繁多,但大致可以分为三类:一是专门针对大学生的分期购物平台,用于大学生消费,如分期乐,趣分期等;二是单纯的P2P贷款平台,如名校贷、贝才网、投投贷等;三是电商平台出现的信贷业务,如京东、淘宝等 [1] 。它们存在共同的特点,只要是大学生身份,通过网上填写资料并支付一定手续费便可申请贷款。门槛低,无抵押,成为校园网贷平台发展迅速的重要原因。但是野蛮的发展必然会带来隐患,大学生被校园网贷受骗的事件屡屡发生,严重冲击了正常的大学校园秩序,在社会上造成了不良的影响。因此整治校园网贷乱象,规范校园网贷使其健康发展已迫在眉睫。

纵观上述校园网贷的现状,建立大学生风险防控措施,使其良好的为大学生服务是当下需要解决的重要问题。首先,大学生自身风险防控意识不足,面对校园网贷平台吸引眼球的夸大宣传,盲目向其借款,过度消费,甚至有些陷入“高利贷”的陷阱,给家庭和学生都带来了不良影响。因此建立属于大学生的校园网贷风险评估体系,让其对贷款利率、贷款期限等方面的知识有更深的了解,可以明确自身贷款需要承担的风险和违约率的情况,减少在不知情的情况下受骗的现象,对于规范校园网贷,使其健康发展有着重要意义 [2] 。

2. 校园网贷的运营模式

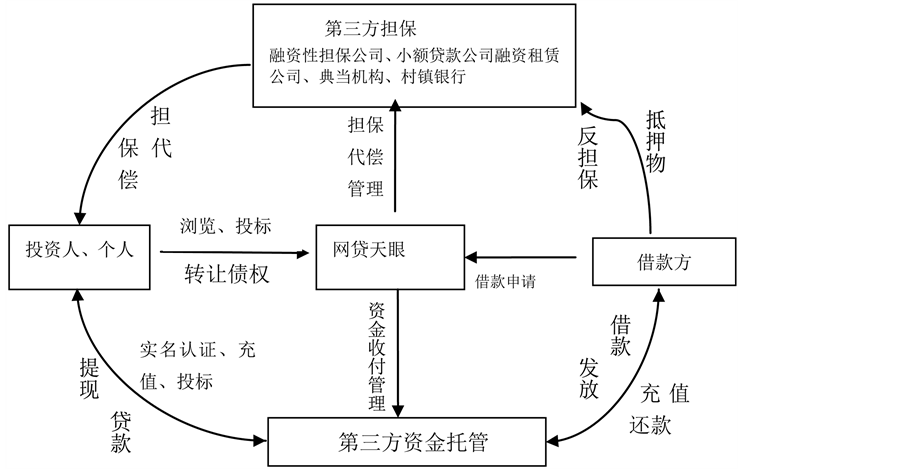

校园网贷平台作为P2P网贷发展的新模式,借款双方以特殊的身份存在,使得其运营模式有着独自的特点。具体运营模式如图1。

投资人通过浏览投标给网贷平台,一些因为经济原因不能满足自己各方面需求的大学生作为借款方,借款人在平台上发布借款申请,投资人看到信息后选择信任的借款人通过平台完成交易。第三方资金托管负责管理投资人、贷款平台、借款方之间的资金问题。第三方担保负责对投资人、网贷平台、借款方进行担保代偿和反担保。校园网贷平台在该运营模式下完成其平台服务。

3. 实证分析

本文采用Logistic回归模型对大学生借款信用风险进行评估,利用该模型的因变量是二分类变量的特点,可以较好的建立借款人信用风险评估模型,以此来判断违约率情况。由于本文中有众多离散变量,会导致分析结果复杂并降低准确率,因此将其分类变量计算出相应有经济含义的woe值。最后使用每个分类的woe值代替原值,利用SPSS软件建立回归模型。

3.1. Logistic回归模型

Logistic回归模型可表述为:

(1)

(1)

(2)

(2)

其中 为信用风险评定中的影响变量;

为信用风险评定中的影响变量; 为技术指数,通过回或极大似然估计获得;Logistic回归值

为技术指数,通过回或极大似然估计获得;Logistic回归值 为信用风险分析的判别结果。

为信用风险分析的判别结果。

假设用y表示发生事件贷款人申请一笔贷款,用y = 1表示借款人违约,用y = 0表示借款人履约,即表示一次坏的贷款和一次好的贷款。用0和1作为被解释变量的取值进行回归。本文利用该模型来预测借款人发生违约的可能性,即因变量取1的概率,所得结果具有较直观的意义。

Figure 1. Campus network platform operation mode

图1. 校园网贷平台运营模式

3.2. 数据描述

本文所选取的数据来源于贝才网筛选出的大学生贷款信息 [3] 。该网站比较全面的显示了借款人的基本情况,从中随意抽取260条大学生借款人信息,删除信息不完整部分,剩下259条有用信息,其中209条信息作为建模样本来建立信用风险评估模型,其余50条信息用来对模型进行验证。相关研究表明,在正常客户为违约客户3~5倍的情况下,评估模型更为有效,因此随机抽取166条正常客户和43条违约客户。

本文通过查阅南方网中大学生网贷之殇的现状调查报告 [4] ,了解到大学生网贷存在逾期的男性居多,年龄集中在21~25岁,专科和普通本科院校学生最多;在校可支配资源大部分来源于父母;籍贯为内蒙的学生数量高居榜首,大部分是中国的西部地区;大学生逾期现象随着借款金额、借款利率、借款期限的不同,呈现不同的发展趋势。综合以上因素可得,本文选取借款人所在地、性别、年龄、月收入、学校名称、专业、学历、借款金额、年利率、借款期限、借款用途共11个指标,来建立风险评估模型。可以较全面的建立针对于大学生这一特殊群体的信用风险评估体系。

3.3. 模型建立

根据Logistic回归模型中对因变量的定义,本文将定期还款、未发生过逾期还款的客户定义为好客户,标记为0;反之发生过逾期现象的客户定义为坏客户,标记为1。

WOE (Weight Of Evidence)表示自变量的不同取值对违约率的影响。 [3] 在本文中对WOE值定义如下:

其中: 表示好客户占分类中好客户总体的比值;

表示好客户占分类中好客户总体的比值;

表示坏客户占分类中坏客户总体的比值。

表示坏客户占分类中坏客户总体的比值。

以年龄为例,对该变量进行woe值转换,具体如表1。

表1中年龄为一自变量,由于年龄属于连续性变量,因此需要对其进行分类编码,将其分为三类,坏客户和好客户表示每一类中违约客户和正常客户的数量,由此计算出woe值,可以较直观的看出woe值能够表示自变量的取值对违约率的影响,对下文Logistic的计算有很好的一致性 [5] 。

利用同样方法对11个指标进行分类编码,并相应计算每一分类的woe值,使用每个woe值替代原值,利用SPSS软件建立回归模型,得到结果如表2所示。

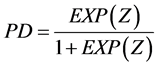

通过选取大学生信用风险指标,并收集整理数据,根据输出结果得到适用于大学生的信用风险评估模型。即:

违约概率:

利用检验数据,同时与现有的风险评级数据进行对比,得到很好的预测效果,从得出的评估模型可以看出,借款人所在地越发达、月收入越高、学校相对较好的情况下,其发生违约的概率越低;借款人的性别对发生违约的概率影响不大;借款金额越大、年利率越高、借款期限越长,发生违约概率越低。

Table 1. Woe value calculation table

表1. Woe值计算表

Table 2. The coefficient of each index

表2. 各指标的系数

3.4. 模型检验

本文利用随机抽取的50组借款人信息中的数据,对该风险评估模型进行验证,由于从贝才网中查阅的数据均是借款人真实的借款信息,将其与所得的预测结果进行对比,可以对所建立的模型有很好的判断 [6] 。同时,参考贝才网中多年来的违约率。

根据网站发布的信息,得到的逾期率大概在16.43%左右(表3)。贝才网成立近三年以来,到目前为止一共有268817位客户成功注册,其中大学生占绝大多数,而到目前为止仅天使贷的成交金额就达到了182,767,680,过一段时间贝才网就会发布贷款黑名单,公布借款人信息及其逾期金额,相较于其他借贷网站,贝才网借贷的大学生较多,逾期率也较高,这与大学生没有生活来源是息息相关的。同时贝才网以大学生信用借贷为主,主体为信誉良好的大学生,同时贝才网深化了社交属性,将用户与用户建立连接,他们变得更加有迹可循,自然违约风险就更加的小。通过地域的分布情况来看,逾期人群中广东省的占比是最高的,占比达到8%以上。广东省是贸易大省,当地人群金钱业务往来较多,借款的需求较大,但由于贸易往来的不确定性,导致还款的及时性较差,从而逾期人数较多。网贷机构应根据地域分布的不同,对贷款额度进行不同的划分,来满足不同省份的特征。这个大数据时代,很多人也依然没认识到征信的重要性,依然很多人对于守信不以为意 [7] 。

Table 3. Model test results

表3. 模型检验结果

4. 结果分析和建议

本文利用Logistic回归模型建立校园网贷平台风险评估模型,利用查阅的真实借款人信息进行模型验证,结果发现预测的准确率效果良好。对于大学生借款风险有很好的适用性。可以看出Logistic回归模型是风险信用评估的可靠模型,对于大学生更好的判断借贷方式有很好的参考价值。

基于以上研究结论可以看出,合理的建立风险评估体系可以提高对校园网贷的认识。对于校园网贷平台如何更好的发展,为大学生服务提出以下几点建议:

第一,建立家庭、学校、社会互助合作的平台,形成合力。家庭要充当起家庭教育的角色,父母要多了解学生,关心学生。学校要担负起教书育人的任务,完善对学生的管理制度。社会要通过道德法律等途径,抵制各种非法网贷进入校园,为学生营造一个健康、和谐的校园环境。

第二,建立大学生社团培训指导与帮扶机制,加强对学生投资理财知识的教育和引导。加大校园网贷案例的分析教育,培养学生防范意识,通过班级活动、校园文化活动传播给学生,使他们对校园网贷平台有一个新的认识。

第三,建立大学生征信系统,实现平台间相互沟通,化解诚信危机。对大学生的信用度进行评估,对有不实行为的大学生加强诚信守法教育,避免诚信危机的发生。

文章引用

聂欣欣,韩继媛,李美元,林孟豪,常锦才,王宏. 探索校园网贷平台可持续性发展的路径

To Explore the Campus Network Platform the Path of Sustainable Development[J]. 应用数学进展, 2017, 06(02): 133-138. http://dx.doi.org/10.12677/AAM.2017.62015

参考文献 (References)

- 1. 包艳龙. “校园网贷”发展情况调查与分析[J]. 征信, 2016(8): 73-75.

- 2. 贝才网贷款官网[EB/OL]. http://www.thebetterchinese.com/

- 3. 南方网大学生网贷之殇. 图解: 大学生网贷情况调查报告[R]. http://tech.southcn.com/t/2016-08/15/content_153644135_8.htm?COLLCC=2612853735&

- 4. 沈卓逸. 校园网贷规范发展策略[J]. 金华职业技术学院学报, 2016(5): 8-12.

- 5. 刘畅. 基于Logistic的P2P网络贷款信用风险测度研究[D]: [硕士学位论文]. 安徽: 安徽财经大学, 2015.

- 6. 袁羽. 基于Logistic回归的P2P网络贷款信用风险度量[D]: [硕士学位论文]. 安徽: 上海社会科学院, 2014.

- 7. Li, X.F. and Wang, Y. (2012) Literature Review on Credit Risk Assessment Techniques. Faculty of Management and Economics, Dalian University of Technology, 6.