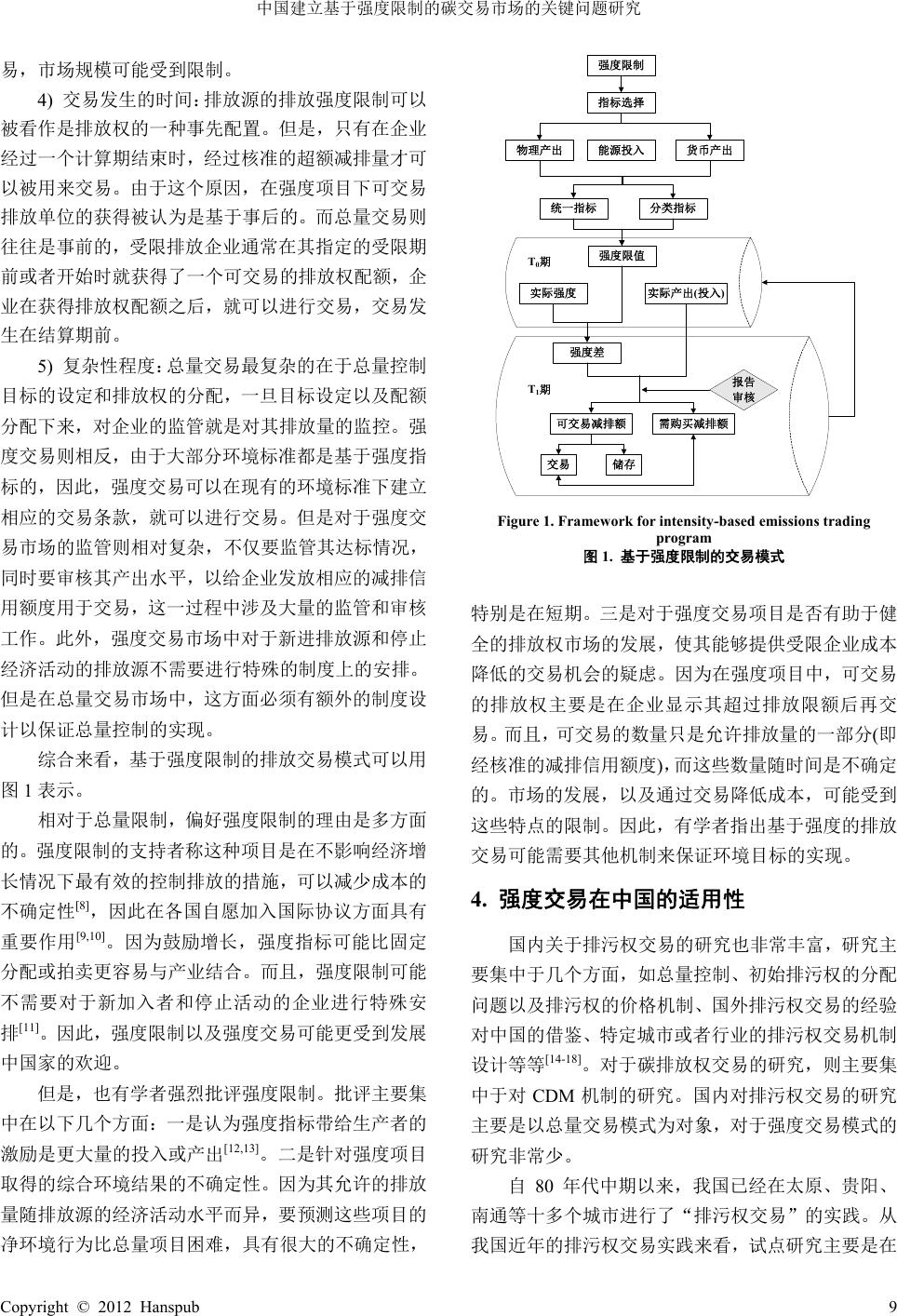

Sustainable Development 可持续发展, 2012, 2, 6-12 http://dx.doi.org/10.12677/sd.2012.21002 Published Online January 2012 (http://www.hanspub.org/journal/sd) Research on the Key Issues to Be Considered in the Development of China’s Intensity-Based Emissions Trading Market* Hongmin Chen Department of Environmental Science and Engineering, Fudan University, Shanghai Email: swingboat77@gmail.com Received: Oct. 21st, 2011; revised: Nov. 4th, 2011; accepted: Nov. 19th, 2011 Abstract: The sustainable development of China’s energy saving and emissions reduction policy needs the support of market mechanism. Taking into account the characteristics of China’s economic development stage and the country’s intensity-based emission reduction commitments, China has the need to develop emissions trading market with intensity-based emission caps. Different from the cap-and-trade emissions pro- gram, the intensity-based emissions trading program has its own characteristics in target setting, trading mechanism and management, etc. Through the study on the development of international emissions trading market with intensity-based emission caps and its characteristics, this paper discusses the key issues to be considered in the development of China’s intensity-based emissions trading market. Keywords: Energy Saving and Emissions Reduction; Carbon Intensity; Intensity-Based Trade; Cap-and-Trade; Market Mechanism 中国建立基于强度限制的碳交易市场的关键问题研究* 陈红敏 复旦大学环境科学与工程系,上海 Email: swingboat77@gmail.com 收稿日期:2011 年10月21日;修回日期:2011 年11 月4日;录用日期:2011 年11 月19 日 摘 要:“节能减排”的可持续推进需要依赖市场机制的配合。考虑到我国的经济发展阶段特征以及 国家的碳强度减排承诺,中国有必要建立基于强度限制的碳交易市场。不同于总量交易,强度交易在 指标设定、交易机制、管理机制等方面都具有自身的特点。本文通过对国际上强度交易市场发展的梳 理以及对强度交易特点的研究,结合我国节能减排的工作特点,分析了我国建立碳强度交易市场需要 考虑的一些关键问题。 关键词:节能减排;碳强度;强度交易;总量交易;市场机制 1. 引言 动目标,提出到2020 年碳排放强度(单位 GDP 二氧化 碳排放)比2005 年下降40%~45%。可以预见,未来我 国的节能减排工作将围绕此展开。当前,我国节能减 排工作是以自上而下的行政推进为主。这一模式的突 出优点在于以行政力有效地保障了节能减排目标的 中国已经正式对外宣布控制温室气体排放的行 *基金资助:本文受到 2010 年教育部人文社会科学研究青年基金项 目“中国建立基于强度限制的碳交易市场的关 键 问题研究” (项目 批准号:10YJCZH011)的资助。 6 Copyright © 2012 Hanspub  中国建立基于强度限制的碳交易市场的关键问题研究 2.2. 强度交易的实践发展 执行力,使既定的减排目标可预期。但其不足之处在 于政府单打独斗现象明显,市场力量未被充分激活, 从而使其难以具有可持续的能力。 美国是最早将排污权交易概念应用于实践的国 家,其排污权交易始于 20 世纪 70 年代。最初的模式 只是在原有的环境规制,如污染排放标准上增加一些 有关允许交易的条款,被称为基准-信用模式 (Baseline and Credits或ERCs 模式)。当污染源的污染 排放低于环境管理部门制定的排污许可水平时,它可 以向管理部门申请超量治理证明作为排污削减信用 (ERCs,Emission Reduction Credits)。排污削减信用可 以用于交易。基准-信用模式下要求获得的 ERCs 是 永久性的,许多企业往往难以达到,导致市场交易并 不活跃。因此,在 ERCs 模式基础上,发展出了非连 续排污削减模式(Discrete Emission Reductions或 DERs 模式),它是对 ERCs模式在增加灵活性上的改 进[2]。DERs 模式下可交易的排污削减信用可以是临时 性的,同时它可以设定连续的不断下降的排放许可指 标,使得监管更为灵活[3]。 因此,本研究认为未来我国的节能减排必须建立 与我国行政推进机制相匹配的强大的市场机制,调动 全社会各类利益主体的积极性来推进。从国际发展经 验来看,建立碳排放交易市场,不仅能够调动市场力 量,降低减排成本,而且有助于促进相关减排服务产 业的发展。考虑到我国承诺的碳强度减排目标,以及 当前节能指标的强度特点,有必要对我国建立碳强度 交易市场展开研究。 2. 基于强度限制的排放交易市场的缘起与 发展 2.1. 强度交易的理论基础 基于强度限制的排放交易(以下简称强度交易)和 总量交易是当前排污权交易的两大基本模式。总量交 易是指基于总量限制的排污权交易项目。强度交易是 指基于强度限制的排污权交易项目。强度可以被认为 是受限排放源单位投入或单位产出的物理排放量。具 有这种类型的排放限制项目有很多称谓,如因为在这 种类型中,排放量并没有一个固定限额,因此被称为 “开放市场”(open-market)交易项目;由于它是由两 类参数的比值确定的排放基准,因此又被称为“基于 比率”(rate-based)或“基于强度”(intensity-based)的 交易项目;此外,由于这种排放权是和产出增长或者 生产行为直接相关,因此也被称为“基于行为”(per- formance-based)或“基于产出”(output-based) 的交易 项目或“增长指标”(growth indexing)交易项目[1]。这 些不同的称谓,实际上反映了基于强度的交易项目的 不同方面的特征。 ERCs 模式和DERs 模式在一定程度上是基于强 度限制的排污权交易。需要指出的是,在实际交易过 程中,强度交易的主体间真正交易的不是相对强度指 标,而是绝对的可交易的排放权,可交易的排放权的 计算方式如下: 可交易的排放权 = (限定的排放强度 – 实际排 放强度) × 活动水平 美国 EPA 从1973 年开始启动的逐步减少含铅汽 油比重的计划就是利用该模式。在该计划中,EPA 设 定了汽油的最高平均含铅量(用每加仑汽油的含铅量 来表示),并且含铅标准随时间不断趋于严格。1982 年,EPA 在计划中引进了可交易的许可。铅含量低于 标准的炼油厂可以根据其减少的铅数量来获得相应 交易许可,而铅含量较高的炼油厂也可以通过交易来 获得缓冲,以逐步调整自身的发展战略和技术水平。 交易许可项目给炼油厂提供了更为灵活的方式以达 到不断严格的含铅汽油标准。该交易项目在 1988 年 结束,所有炼油厂必须达到标准,不能再依靠交易或 者储存的铅权。此外,以 NOx和VOCs交易为主的美 国州一级的“开放”市场交易项目也是基于强度限制 的交易市场。荷兰的 NOx交易计划也是基于强度限制 的项目[4]。 强度交易和总量交易的理论基础都是排污权交 易。排污权交易的经济学思想渊源来自于科斯,他提 出了以产权的明晰界定来解决外部经济问题,并通过 产权交易来达到资源优化配置的目的。美国多伦多大 学的约翰·戴尔斯最早提出了排污权交易概念,其基 本思想是:在满足环境要求的前提下,建立合法的污 染物排放权利,并允许这种权利像商品一样买入和卖 出,以此进行污染物的排放控制。 Copyright © 2012 Hanspub 7  中国建立基于强度限制的碳交易市场的关键问题研究 虽然污染强度限制在环境规制中是应用非常普 遍的限制排放的手段,但是在温室气体排放限制领域 内,基于强度限制的交易项目还是相对较少的,普遍 被推广的是基于总量限制的总量交易项目。 在京都议定书的排放限制和三大灵活机制的推 动下,许多发达国家都建立了碳排放权交易市场,如 欧洲的气候交易所、美国的芝加哥气候交易所、澳大 利亚的新南威尔士气候交易所等。而为了推动发展中 国家的碳减排实践,许多研究者和政府官员提出了设 定基于强度的温室气体排放限制来替代或者补充京 都议定书的绝对限制[5]。1999 年,阿根廷最先在京都 议定书第五次会议上提出了基于强度的排放限制,得 到了官方的注意。不久之后,克林顿政府的一位经济 顾问提出将温室气体排放目标和 GDP 增长结合,形 成指标工具,以促使发展中国家更容易接受京都议定 书的减排目标。2002 年,布什政府单方面宣布了相对 的国家碳减排目标,促进了对这一问题的进一步讨论 [6]。 基于强度限制的碳交易机制在英国排放贸易体 系中被采用。事实上,英国排放交易体系(UK ETS) 同时具有温室气体减排强度交易和总量交易的机制。 值得一提的是,加入强度交易项目的企业和加入总量 交易项目的企业,它们获得的可交易许可并不是具有 同等效率的,它们之间具有复杂的转换和准入机制。 此外,许多自愿协议和排放交易计划都设定相对排放 限制,以强度限制为基准。 3. 强度交易与总量交易的比较 强度交易项目与总量交易项目具有很大的不同, 从两者的比较中可以凸现强度交易市场的特点,这里 主要从以下几个方面来考察两者的不同。 1) 基准指标:总量交易是以排放源的物理排放量 的总量指标为基准,而强度交易则是以排放源单位经 济活动水平物理排放量的强度指标为基准。强度指标 是排放源参与强度交易项目的一个基线。但是强度限 制在指标选取上具有多种可能。这些选择主要来自于 经济活动水平的测度方式的不同。首先,强度指标可 以设定为单位物理产出的排放量。如可以用物理产出 作为经济活动水平的测度方式。英国排放交易体系中 铝生产企业,受到的强度限制就是这种类型。在用物 理产出单位作为限制的项目中,受限企业如果生产多 样化的产品,可能会面临一些不同的排放限值。美国 含铅汽油项目就是应用统一方法。这种统一的标准有 时被称为“基准”或者“平均值”。相反的,有些项 目需要为每个受限企业建立一个特殊的基准。其次, 利用单位货币产出的排放量作为强度指标。如参与英 国排放交易体系的面包房受到的就是关于每生产千 英镑增加值的能源消费指标限制。基于货币产出的强 度指标具有统一性,可以用于实体范围的测度,如一 家企业可能具有很多产品,而在此测度下只有一个排 放限值。但是基于货币的指标容易受到价格波动的影 响。最后,强度指标可以采用单位能源投入的排放量 作为基准。这种指标比较适用于能源生产企业。 2) 环境效果:理论上来说,如果未来的经济活动 水平能够被准确的预测,或者说在不存在不确定性的 情况下,利用强度或者总量指标来控制总排放,其环 境效果是无差别的[7]。因此,在一个确定的世界中, 如果决策者具有完美的预见,那么一个人们所期望的 减排目标既可以通过总量限制也可以通过一种基于 强度的限制来实现。但是事实上,由于经济活动水平 无法被准确的预测,因此,现实中强度指标和总量指 标控制的环境效果并不相同,两种形式的结果主要差 别在经济活动水平的实际值与预期相差的程度。但 是,并不能确定总量控制比强度控制的措施更为严 格,当经济活动水平的实际值小于预期值时,利用强 度指标控制得到的总排放量要低于总量控制下的排 放量。从这一点上来说,总量控制下的环境效果是确 定的,但是强度控制下的环境效果具有不确定性。 3) 可交易的排放权的获得:强度交易市场上交易 的排放权实际上是减排信用额度,通常是在企业显示 其在之前的减排承诺期内超额完成其排放限值,并且 受到有资质的审计单位审核认证后,这些“超额减排 信用”才被承认并分配给该企业。而总量交易市场上 交易的是企业分配得到的排放权配额(排污许可证)。 原则上来说,这些排污许可证是完全可流通的,企业 可以选择将分配到的许可证存入“银行”或者用于交 易,但必须保证在一个计算期结束时拥有足够数量的 许可证来保证它在本期内的排污量,否则将受到严厉 的惩罚。因此,总量交易不一定局限于企业超额减排 的配额,从而在同等情况下,总量交易市场可能更为 活跃。如果缺乏更为灵活的机制,强度交易市场中, 企业可能只有在获得减排信用额度后,才可以进行交 8 Copyright © 2012 Hanspub  中国建立基于强度限制的碳交易市场的关键问题研究 强度限制 指标选择 货币产出能源投入物理产出 分类指标统一指标 强度限值 实际强度 实际产出(投入) 强度差 可交易减排额 需购买减排额 报告 审核 交易 储存 T0期 T1期 易,市场规模可能受到限制。 4) 交易发生的时间:排放源的排放强度限制可以 被看作是排放权的一种事先配置。但是,只有在企业 经过一个计算期结束时,经过核准的超额减排量才可 以被用来交易。由于这个原因,在强度项目下可交易 排放单位的获得被认为是基于事后的。而总量交易则 往往是事前的,受限排放企业通常在其指定的受限期 前或者开始时就获得了一个可交易的排放权配额,企 业在获得排放权配额之后,就可以进行交易,交易发 生在结算期前。 5) 复杂性程度:总量交易最复杂的在于总量控制 目标的设定和排放权的分配,一旦目标设定以及配额 分配下来,对企业的监管就是对其排放量的监控。强 度交易则相反,由于大部分环境标准都是基于强度指 标的,因此,强度交易可以在现有的环境标准下建立 相应的交易条款,就可以进行交易。但是对于强度交 易市场的监管则相对复杂,不仅要监管其达标情况, 同时要审核其产出水平,以给企业发放相应的减排信 用额度用于交易,这一过程中涉及大量的监管和审核 工作。此外,强度交易市场中对于新进排放源和停止 经济活动的排放源不需要进行特殊的制度上的安排。 但是在总量交易市场中,这方面必须有额外的制度设 计以保证总量控制的实现。 Figure 1. Fram ework for intensity-based emissions trading program 图1. 基于强度限制的交易模式 特别是在短期。三是对于强度交易项目是否有助于健 全的排放权市场的发展,使其能够提供受限企业成本 降低的交易机会的疑虑。因为在强度项目中,可交易 的排放权主要是在企业显示其超过排放限额后再交 易。而且,可交易的数量只是允许排放量的一部分(即 经核准的减排信用额度),而这些数量随时间是不确定 的。市场的发展,以及通过交易降低成本,可能受到 这些特点的限制。因此,有学者指出基于强度的排放 交易可能需要其他机制来保证环境目标的实现。 综合来看,基于强度限制的排放交易模式可以用 图1表示。 相对于总量限制,偏好强度限制的理由是多方面 的。强度限制的支持者称这种项目是在不影响经济增 长情况下最有效的控制排放的措施,可以减少成本的 不确定性[8],因此在各国自愿加入国际协议方面具有 重要作用[9,10]。因为鼓励增长,强度指标可能比固定 分配或拍卖更容易与产业结合。而且,强度限制可能 不需要对于新加入者和停止活动的企业进行特殊安 排[11]。因此,强度限制以及强度交易可能更受到发展 中国家的欢迎。 4. 强度交易在中国的适用性 国内关于排污权交易的研究也非常丰富,研究主 要集中于几个方面,如总量控制、初始排污权的分配 问题以及排污权的价格机制、国外排污权交易的经验 对中国的借鉴、特定城市或者行业的排污权交易机制 设计等等[14-18]。对于碳排放权交易的研究,则主要集 中于对 CDM 机制的研究。国内对排污权交易的研究 主要是以总量交易模式为对象,对于强度交易模式的 研究非常少。 但是,也有学者强烈批评强度限制。批评主要集 中在以下几个方面:一是认为强度指标带给生产者的 激励是更大量的投入或产出[12,13]。二是针对强度项目 取得的综合环境结果的不确定性。因为其允许的排放 量随排放源的经济活动水平而异,要预测这些项目的 净环境行为比总量项目困难,具有很大的不确定性, 自80 年代中期以来,我国已经在太原、贵阳、 南通等十多个城市进行了“排污权交易”的实践。从 我国近年的排污权交易实践来看,试点研究主要是在 Copyright © 2012 Hanspub 9  中国建立基于强度限制的碳交易市场的关键问题研究 1) 确定进入碳强度交易市场的主体。强度交易市 场无法涵盖所有的排放源,否则过高的监管成本会导 致交易失去意义。因此,必须选择特定的承担强制性 强度减排责任,进入强度交易市场的碳排放主体。其 选择依据有两点,一是这些主体的碳排放涵盖了国内 大部分的碳排放,因而其减排对总碳排放控制和减少 的贡献是可预期的;二是对这些主体的排放监管是可 操作且成本有效的。为了提高市场活跃性,可以允许 自愿减排企业和专门经营减排项目的企业进入该市 场,并设置相应的规则,以便于他们与强制性减排企 业之间的交易。考虑到我国未来碳强度交易市场可能 是在“节能减排”工作基础上的延续,即将指标分解 到地方政府和重点企业,而政府也日渐成为碳排放的 主体之一。因此,有必要研究地方政府作为实体参与 到碳交易市场中的可行性。地方政府作为碳排放主体 进入市场的依据主要有两点,一是政府所属大楼的建 筑能耗及其碳排放,二是政府公务车消费导致的碳排 放。建筑和交通排放正日渐成为碳排放的主要来源, 将政府作为排放主体纳入碳交易市场,不仅有助于实 现政府的垂范效应,同时也为未来开拓碳交易市场提 供了基础。 城市层面展开,参加排污权交易的主体一般为当地的 污染大户,交易基本是在有关行政部门的安排下逐个 进行的,市场流动性差、交易成本和管理成本双高。 可以说我国排污权交易的市场尚未真正培育起来。而 中国虽然有很多CDM项目,但是由于中国只是CDM 的卖家,真正的碳排放权交易市场并不在国内。 从理论研究和实践操作来看,排放总量的控制、 初始排污权的分配以及排放监管成为限制我国排污 权交易市场发展的主要因素。由于当前中国经济处于 转型阶段,覆盖全国的污染排放的总量控制目标很难 设定,特别是在地方保护主义驱动下,再加上缺乏有 效的排放监管,即使设定了总量目标,在现实中也可 能会被频频突破,从而使排污权交易的基础崩溃。而 地区发展水平的差异使得初始排污权分配的利益问 题被放大。 我国已经宣布了到 2020 年碳强度减排指标,为 了降低减排成本,建立国内碳交易市场是必然趋势。 而相对于总量交易,强度交易在当前阶段可能更适用 于我国。首先,强度限制避免了总量目标设定和初始 排污权分配的问题,对于新进企业也不会产生影响。 考虑到我国当前工业化和城市化高速发展的特征,总 量控制的目标很难实现。其次,基于强度限制的交易 机制有助于减小排放限制对我国经济发展影响。再 者,我国在“十一五”期间推进的节能减排工作,特 别是其中的能效指标,也是以强度指标为基准进行分 配和推进的。虽然未建立相应的交易机制,但是已经 有较好的基础,具备了在此基础上展开碳强度交易市 场的条件。最后,经过过去几年CDM 机制在中国的 发展,国内已经产生了一些相关的咨询、服务等中介 机构,上海、北京、天津等地已经先后成立了环境能 源交易所,绿色信贷、碳金融等越来越受到重视,各 类相关服务业正在逐渐成熟,能够较好的服务于国内 碳强度交易市场的发展。 2) 强度指标的设定、分配和调整。根据排放源的 特点设定排放强度限值,有两个重要的设计问题:一 是不同对象排放强度限值的设定问题,是无差别的应 用到每一类具有相似性的排放源,还是根据实际情况 采用分类指标,这需要在保障环境效果和控制监管成 本之间进行协调权衡;二是排放强度限值随时间的调 整。强度目标的真正优势并不在于它适应于每年的经 济增长,而在于设定和不断调整排放强度限值的过程 [19]。这种调整对基于强度限制的碳交易项目的环境效 果具有很大的影响。调整方式的一种选择是根据预先 安排设定不断下降的排放强度。这种方法以一系列随 时间降低的强度为特点,来实现连续的环境进步。比 如,英国排放贸易体系中的许多企业面临的排放或者 能源消费限值每两年会更改一次,且越趋严格。由于 受强度指标约束的碳排放主体的环境影响与其产出 有关,因此,为了进一步保障环境效果,可以考虑采 用阶梯式的强度约束指标。即对于一个类型的排污主 体,设定其在一定产出范围内的强度限值是 s1,超过 该产出范围的排放,其强度限值为 ,s2同 时可以作为下一期产出范围内的强度限值。这样,不 22 1 ss s 5. 中国建立基于强度限制的碳交易市场需 要考虑的关键问题 如前所述,强度交易模式与总量交易模式有很大 的差别,而我国对基于强度限制的碳交易制度的研究 尚有不足。从国际上强度交易市场发展的情况以及强 度交易的特点来看,要设计建立我国的碳强度交易市 场,以下一些问题是需要考虑的。 10 Copyright © 2012 Hanspub  中国建立基于强度限制的碳交易市场的关键问题研究 仅在一定程度上保证边际排放递减,同时也为强度限 值的调整提供了缓冲。 3) 交易的标的和可交易排放权的发放问题。从理 论上来说,强度交易市场中,实际交易的标的物是碳 排放权指标,而不是强度指标。而且可交易的碳排放 权是企业超额完成强度指标而富余的碳排放权,是一 种差额碳排放权。由于利用差额交易可能会导致市场 规模偏小,交易不活跃,而碳市场的规模决定了强度 交易市场的建立是否真正有助于降低减排的成本。因 此,可以放宽交易标的物的设定,将企业在强度指标 约束下可获得的与产出相关的碳排放权的一定比例 作为可交易碳排放权,而不仅仅是企业事后经核准的 减排信用额度作为可交易的碳排放权,从而促进市场 发展。阶梯式的强度约束指标的设定,也为此类操作 提供了便利。对于某一排放主体而言,其在s1指标下 的碳排放总量是已知的,可以将其设定为企业可交易 的碳排放权,而该主体超过产出部分的排放受s2指标 约束,这部分碳排放则必须经过核准,获得减排信用 后方可以在下期进入市场交易。在这种情况下的碳市 场,既有总量交易的市场活跃性,又保证了强度交易 的灵活性。 4) 市场参与主体碳强度的核准、结算与银行问 题。对企业排放强度的核准与结算,不仅涉及到企业 碳排放量的核算,还涉及到企业产出(或投入,这依赖 于强度指标的选择)的核算。根据企业的实际碳排放强 度以及其在交易市场上的表现(买入或卖出),来核算 企业的排放是否在强度限值之内。这里,需要考虑两 个问题:一是结算的周期问题,即在多少时期内需要 对企业的碳强度进行核算。结算周期过短会导致交易 成本过高,频繁的结算一方面会增加结算成本,另一 方面也不利于企业在依靠自身减排或通过交易实现 减排之间作出合理的资源配置。而结算周期过长,则 可能影响交易的活跃性。一般来说,结算周期可以与 强度限值的调整周期相一致。二是处罚和银行规则。 结算时,企业必须符合强度指标,如果有超额排放, 必须已经通过市场购买抵消,否则,就要对其进行直 接处罚,或者借鉴贴现概念,按一定倍率扣除其下一 期的碳排放权;而如果企业超额完成强度指标,并有 富余排放,则需要考虑在结算时期,这些富余排放是 否可以储存到银行,供下一期企业自身使用或者出 售,亦或者在结算期,企业未出售的富余排放权只能 作废,或者由政府低价购买注销。为了实现对碳交易 市场主体指标完成情况、交易情况等的核准、结算和 验证,需要培育广泛的第三方服务,促进碳市场的运 行。 6. 小结 总的来说,未来在我国节能减排(包括碳减排)的 推进过程中,建立基于强度限制的碳交易市场以实现 资源的优化配置,降低减排成本是一个重要的选择。 国际上碳强度交易市场的发展经验可以为我国提供 一些借鉴。考虑到我国自身的特点,以及我国可能的 碳减排推进模式,我国碳强度交易市场机制的设计需 要更为灵活。本文仅对其中一些关键问题作了初步探 讨,提供了几种可行的选择,而对每个问题如何落实 到操作层面还需要进一步的研究。 参考文献 (References) [1] R. Richard, V. Matthew and L. L. C. Natsource. Key Issues to be considered in the development of rate-based emissions trading programs: Lessons learned from past programs. Final Draft for Discussion Prepared for EPRI Workshop. Vancouver: British Co- lumbia, 2003 [2] 刘彦廷. 美国的排污权交易制度对中国的启示[D]. 华东政法 大学, 2008. [3] F. Alex. Multilateral emission trading: Lessons from interstate NOX control in the United States. Energy Policy, 2001: 1061- 1072. [4] J. Jansen. The Netherlands prepares for NOx trading. Environ- mental Finance, 2004, 5(3): 28-29. [5] P. Quirion. Does uncertainty justify intensity emission caps? Re- source and Energy Economics, 2005, 27: 343-353. [6] I. S. Wing, A. D. Ellerman and J. Song. Absolute vs intensity limits for CO2 emission control: Performance under uncertainty. MIT Joint Program on the Science and Policy of Global Change, 2006. [7] A. D. Ellerman, I. S. Wing. Absolute vs intensity-based emi- ssion caps. MIT Joint Program on the Science and Policy of Global Change, 2003. [8] C. Kolsta dt. Clim ate change pol icy: A view from the US. University of California, 2002. [9] F. Jotzo, J. C. V. Pezzey. Flexible targets for greenhouse gas emissions from developing countries under uncertainty. Econo- mics and Envi ronm ent Networ k Working Paper. Austr alia n National University, 2004. [10] C. D. Kolstad. The simple analytics of greenhouse gas emission intensity reduction targets. Energy Policy, 2005, 33(17): 2231- 2236. [11] C. Fischer. Combining rate-based and cap-and-trade emissions policies. Washington DC: Discussion Paper, Resources for the Future, 2003: 5. [12] D. F. Spulber. Effluent regulation and long-run optimality. Jour- nal of Environmental Economics and Management, 1985, 12: 103-116. [13] G. E. Helfand. Standards versus standards: The effects of differ- rent pollution restrictions. American Economic Review, 1991, 81: 622-634. Copyright © 2012 Hanspub 11  中国建立基于强度限制的碳交易市场的关键问题研究 12 Copyright © 2012 Hanspub [14] 马中, 杜丹德. 总量控制与排污权交易[M]. 北京: 中国环境 科学出版社, 1999. [15] 王金南, 杨金田. 二氧化硫排放交易——中国的可行性[M]. 北京: 中国环境科学出版社, 2002. [16] 宋国君. 排污权交易[M]. 北京: 化学工业出版社, 2004. [17] 沈满洪, 赵丽秋. 排污权价格决定的理论探讨[J]. 浙江社会 科学, 2005, 2: 26-30. [18] 林云华, 冯兵. 排污权交易定价机制研究[J]. 武汉工程大学 学报, 2009, 31(2): 33-36. [19] W. Pizer. The case for intensity targets. Discussion Paper, Re- sources for the Future, Washington DC, 2005. |