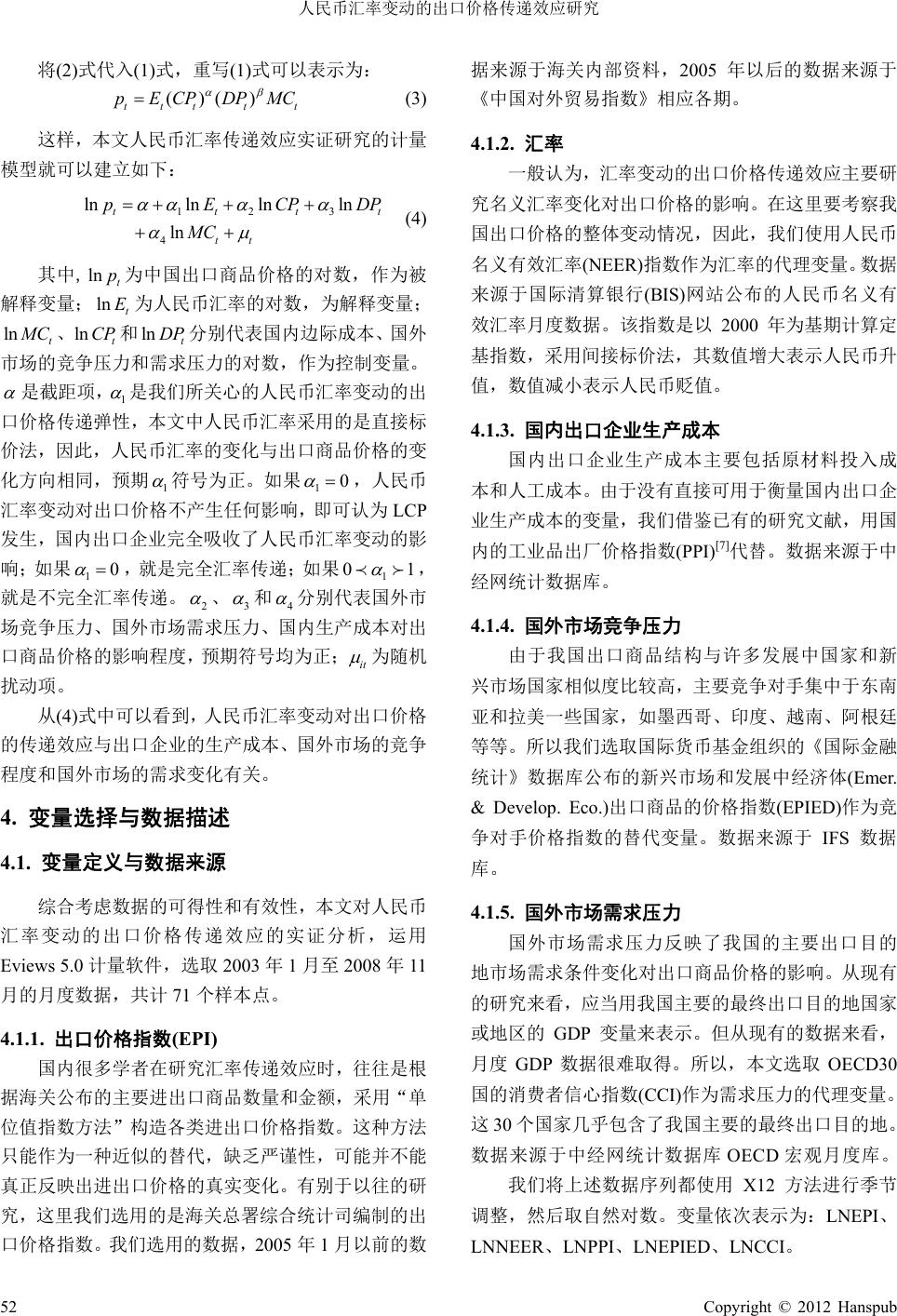

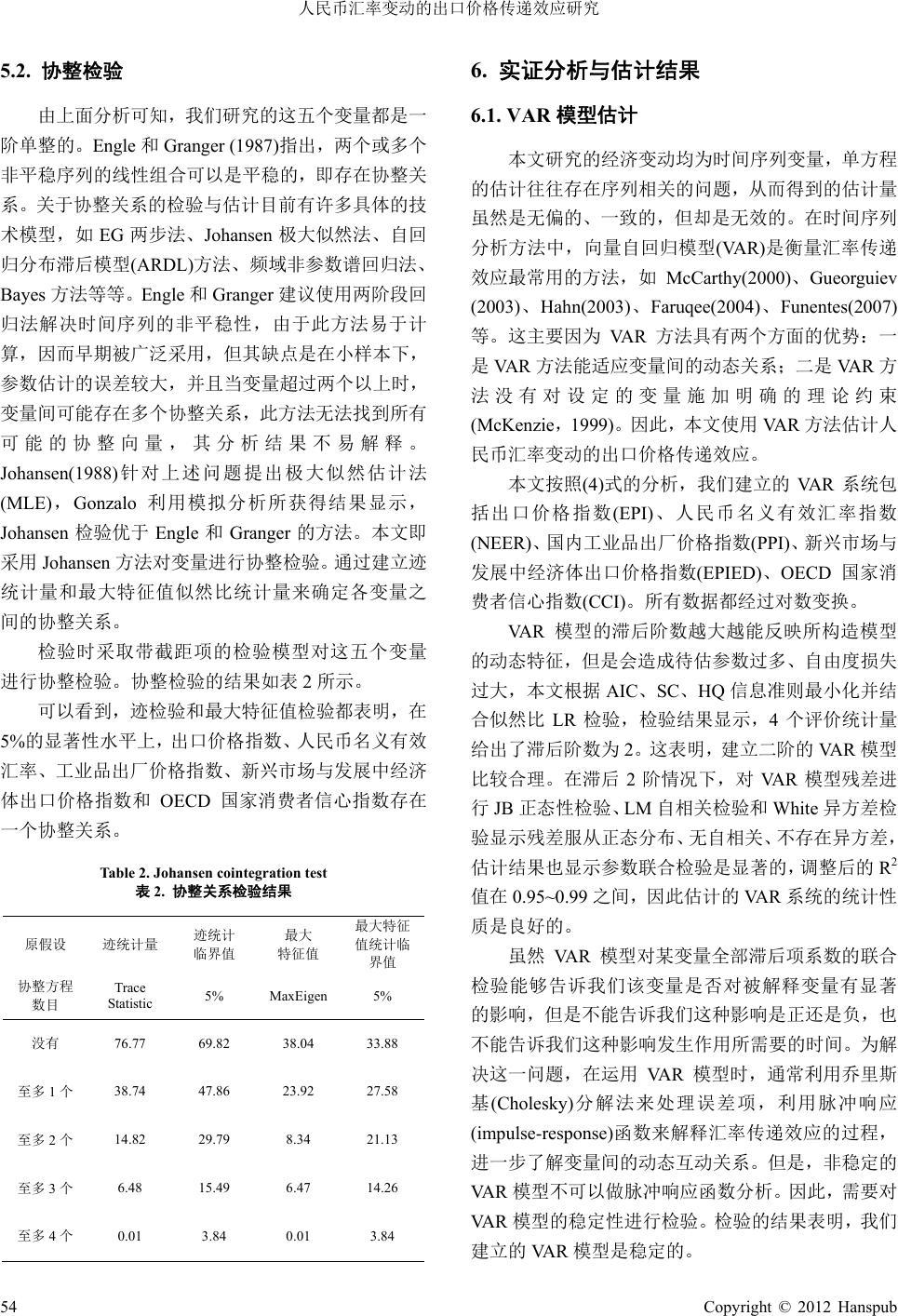

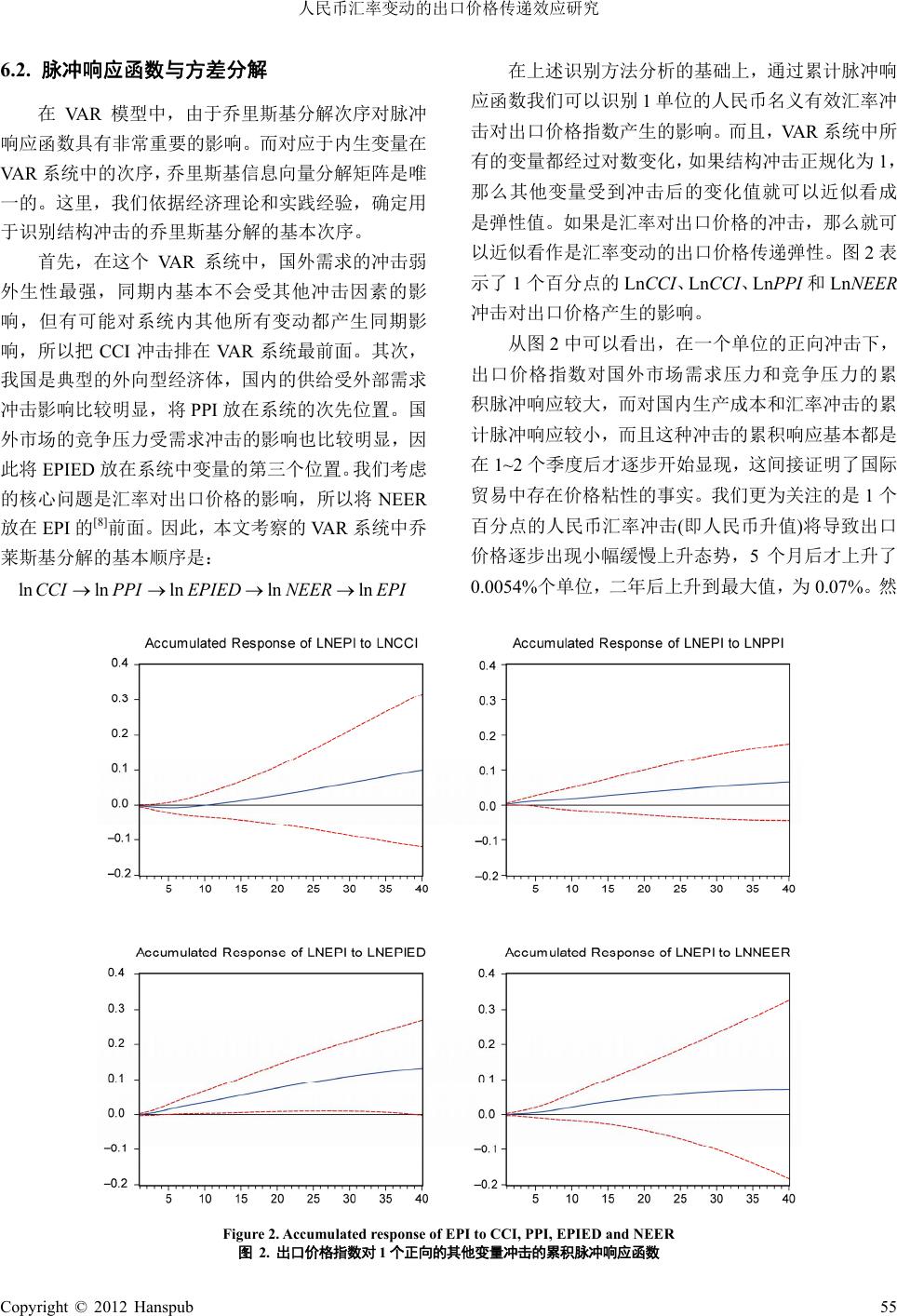

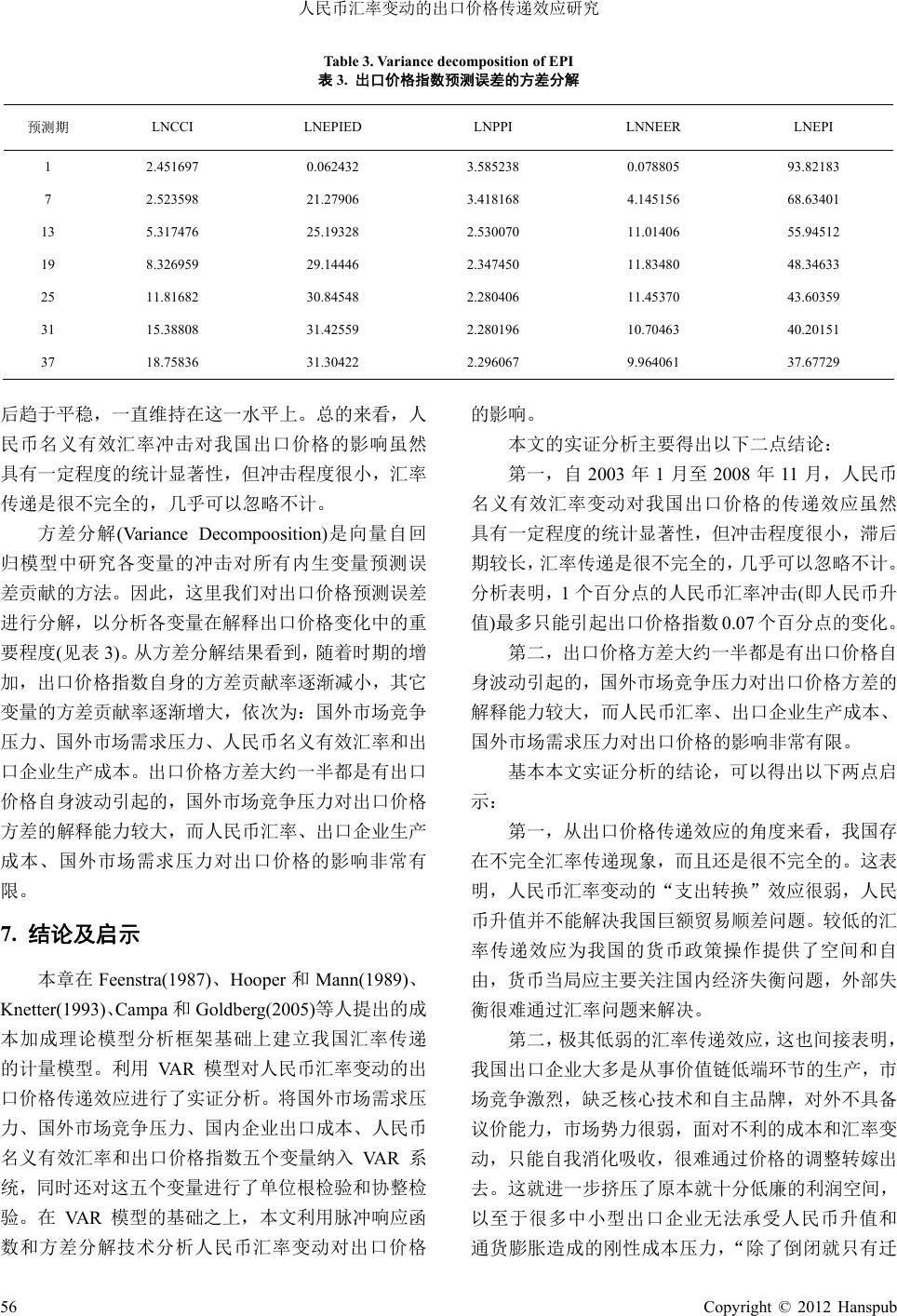

Finance 金融, 2012, 2, 50-57 http://dx.doi.org/10.12677/fin.2012.21006 Published Online January 2012 (http://www.hanspub.org/journal/fin) Studies on Effects of RMB Exchange Rate Pass-Through into Export Prices ——An Empirical Study by Mean of VAR Model Dongli Wu College of Economics and Management, Shenyang Agricultural University, Shenyang Email: wdl110161@163.com Received: Sep. 26th, 2011; revised: Oct. 15th, 2011; accepted: Nov. 2nd, 2011 Abstract: This paper uses VAR approach to examine the effects of RMB exchange rate pass-through into export prices. The results of the empirical analysis indicate that the exchange rate pass-through effect on ex- port prices are incomplete and time-lagged. The pass-through of RMB nominal exchange rate into China’s export prices is statistically significant, but the degree is highly incomplete. Keywords: RMB Nominal Exchange Rate; Exchange Rate Pass-Through; Export Prices; VAR Model 人民币汇率变动的出口价格传递效应研究 ——基于 VAR 模型的实证分析 吴东立 沈阳农业大学经济管理学院,沈阳 Email: wdl110161@163.com 收稿日期:2011 年9月26 日:修回日期:2011 年10 月15 日;录用日期:2011 年11 月2日 摘 要:本文利用向量自回归(VAR)模型,利用 2003 年1月~2008 年11 月的月度数据,对人民币汇率 变动的出口价格传递效应进行了实证分析。估计结果表明,人民币名义有效汇率冲击对我国出口价格 的影响虽然具有一定程度的统计显著性,但冲击程度很小,汇率传递效应是很不完全的和滞后的。 关键词:人民币汇率;汇率传递;出口价格;向量自回归模型 1. 引言 汇率作为一国货币的对外价格,是一国进行对外 经济活动时最重要的综合性价格指标。在开放经济条 件下,汇率在国际贸易和其他对外经济活动时执行着 价格转化职能,是一种重要的经济杠杆。2005 年7月 21 日,我国启动了新一轮的人民币汇率形成机制改 革,实行以市场供求为基础的、参考一篮子货币进行 管理的浮动汇率制。从 2005 年7月份至 2008 年11 月份,根据 BIS 公布的人民币名义有效汇率累计升值 19.71%,人民币实际有效汇率累计升值25.06%,升 值 幅度明显。按照传统宏观经济模型,人民币如此大幅 度的升值,必然会提高我国出口商品价格,从而削弱 我国出口商品竞争力,抑制出口,这样有助于扭转我 国外部经济长期失衡的“双顺差”局面。然而,事实 恰恰相反。在人民币快速升值的同时,我国对外贸易 规模不断增长,经常项目顺差持续攀升,并屡创历史 新高。2006 年,对外贸易顺差比 2005 年增长了74%, 2007 对外贸易顺差更是达到了 2622亿美元的历史高 位,较 2006 年的 1774.7 亿美元增长了 47.7%,位居 50 Copyright © 2012 Hanspub  人民币汇率变动的出口价格传递效应研究 世界第一。 显然,这样情况与传统经济理论不相符,更与国 际社会希望通过人民币升值减缓中国出口,纠正对外 经济失衡的目的相悖,这便引发了一个值得研究的问 题:为什么随着人民币升值,中国贸易顺差仍快速增 加呢?这种趋势仅仅只是一个短期现象,还是将会长 期持续下去呢?作为一个发展中的大国,人民币汇率 传递的速度与程度是怎样的?为了更好地回答这些 问题,本文在总结国外对汇率传递效应研究的基础之 上,利用 VAR模型对人民币汇率变动的出口价格传 递弹性进行估计。本文其余部分结构如下:第二部分 是一个简要的文献回顾;第三部分是计量模型构建; 第四部分是变量选择与数据说明;第五部分给出模型 的实证检验结果;最后一部分是结论与启示。 2. 文献回顾 汇率传递(exchange rate pass-through,简称 ERPT), 或称汇率转嫁、汇率传导,通常是指汇率变化对贸易 商品价格的影响程度,汇率变动有多少被进出口价格 和国内价格吸收(Ohno, 1989)。汇率传递在数量上表示 为汇率每变动 1%所导致的进出口价格变动的百分 比,即名义汇率变化所带来的价格改变量。按照传统 国际经济学的分析框架,根据一价定律,购买力平价 理论(Cassel,1922)认为,汇率等于国家之间的价格水 平之比,因此汇率发生变动会导致国家之间的价格水 平发生相应的变动,即汇率对价格传递是完全的和及 时的。所以汇率具有弹性价格的调节功能,可以作为 调节外部经济失衡的重要工具。Friedman(1953)曾以 此来论述浮动汇率制度的优越性。 然而 20 世纪80 年代中期,1985 年前后美元经历 了大幅度升值和随后的贬值,很多实证研究发现美国 的进口价格并没有发生明显的改变,美国的贸易赤字 问题依然没有得到扭转。后来许多学者大量的实证研 究和经验分析都强有力地表明,对于大多数贸易商品 和总体物价水平来说,汇率波动与价格水平之间存在 弱的相关性,即存在不完全汇 率传递(incomplete ex- change rate pass-through)效应(Krugman,1987;Menon, 1995;McCarthy,2000;Campa 和Goldberg,2005 等)[1,2]。如 Mennon(1995)研究的澳大利亚传递系数大 约为 66%;Hooper 和Marquez(1993)的研究得出,美 国汇率传递系数是85%,日本和欧洲的是50%~70%; Goldberg和Knetter(1997)[3]的研究表明,OECD 各国 平均传递率为 0.5;Lee(1997)发现韩国的平均传递率 为38%;Campa和Goldberg(2005)[4]发现 OECD23 国 平均短期(一个季度)汇率传递系数为0.46,长期 (四个 季度)汇率传递系数为0.64,并且发现美国是其中传递 率最低的国家,在短期传递系数为 0.25,长期传递系 数为 0.4,而同期德国的传递系数分别为 0.6和0.8。 这些研究都表明,不完全汇率传递不仅是一个长 期现象,而且在世界范围内普遍存在。完全的汇率传 递是以世界市场的完全竞争为前提,而不完全汇率传 递则是由于世界市场不完全竞争的结果,同时,一些 产业组织因素也影响汇率传递(Dornbusch,1987; Krugman,1987;Knetter,1989 等)[5,6]。 3. 模型构建 本文在 Feenstra (1987)、Hooper 和Mann (1989)、 Knetter (1993)、Campa 和Goldberg (2005)等人提出的 成本加成理论模型分析框架基础上建立我国汇率传 递的计量模型。 假设在不完全竞争的国际市场上,我国出口企业 具有一定程度的市场势力,因此,出口商品价格是由 商品生产成本和在其基础之上的加成份额(markup)来 共同决定,即出口商品价格可以表示成边际成本、加 成份额和汇率的函数: tttt pEMC (1) 其中,p是以外币表示的出口商品价格;E表示 汇率,是一单位人民币所能兑换的外币的数量; t t t 表 示出口企业在边际成本基础之上的加成份额; t M C tt t CP DP 代 表出口企业的边际成本。 面对人民币汇率的变动,追逐利润最大化的出口 企业最优的出口价格响应受一系列因素的影响,出口 商品价格调整主要通过两个渠道表现出来:一是边际 成本的调整;二是边际成本基础之上的加成比率的调 整。已有的研究结果表明,有很多因素可以影响加成 系数,如汇率、国外市场的竞争压力、需求压力、市 场份额和市场结构等。我们在模型中只考虑 Hooper 和Mann(1989)提出的国外市场上的竞争压力(CP, competitive pressures)和需求压力(DP,demand pres- sures)对加成份额的影响,即: (2) Copyright © 2012 Hanspub 51  人民币汇率变动的出口价格传递效应研究 将(2)式代入(1)式,重写(1)式可以表示为: () tt pEC() t t t PDPMC 3 ln tt CPDP t p ln t E (3) 这样,本文人民币汇率传递效应实证研究的计量 模型就可以建立如下: 12 4 lnln ln ln tt tt pE MC (4) 其中,ln 为中国出口商品价格的对数,作为被 解释变量;为人民币汇率的对数,为解释变量; ln t M C、ln 和 分别代表国内边际成本、国外 市场的竞争压力和需求压力的对数,作为控制变量。 t CP ln t DP 是截距项, 1 是我们所关心的人民币汇率变动的出 口价格传递弹性,本文中人民币汇率采用的是直接标 价法,因此,人民币汇率的变化与出口商品价格的变 化方向相同,预期 1 符号为正。如果 10 0 ,人民币 汇率变动对出口价格不产生任何影响,即可认为 LCP 发生,国内出口企业完全吸收了人民币汇率变动的影 响;如果 1 1 ,就是完全汇率传递;如果 01 , 就是不完全汇率传递。 2 、3 和4 分别代表国外市 场竞争压力、国外市场需求压力、国内生产成本对出 口商品价格的影响程度,预期符号均为正; it 为随机 扰动项。 从(4)式中可以看到,人民币汇率变动对出口价格 的传递效应与出口企业的生产成本、国外市场的竞争 程度和国外市场的需求变化有关。 4. 变量选择与数据描述 4.1. 变量定义与数据来源 综合考虑数据的可得性和有效性,本文对人民币 汇率变动的出口价格传递效应的实证分析,运用 Eviews 5.0计量软件,选取 2003 年1月至 2008 年11 月的月度数据,共计71 个样本点。 4.1.1. 出口价格指数(EPI) 国内很多学者在研究汇率传递效应时,往往是根 据海关公布的主要进出口商品数量和金额,采用“单 位值指数方法”构造各类进出口价格指数。这种方法 只能作为一种近似的替代,缺乏严谨性,可能并不能 真正反映出进出口价格的真实变化。有别于以往的研 究,这里我们选用的是海关总署综合统计司编制的出 口价格指数。我们选用的数据, 2005 年1月以前的数 据来源于海关内部资料,2005 年以后的数据来源于 《中国对外贸易指数》相应各期。 4.1.2. 汇率 一般认为,汇率变动的出口价格传递效应主要研 究名义汇率变化对出口价格的影响。在这里要考察我 国出口价格的整体变动情况,因此,我们使用人民币 名义有效汇率(NEER)指数作为汇率的代理变量。数据 来源于国际清算银行(BIS)网站公布的人民币名义有 效汇率月度数据。该指数是以2000 年为基期计算定 基指数,采用间接标价法,其数值增大表示人民币升 值,数值减小表示人民币贬值。 4.1.3. 国内出口企业生产成本 国内出口企业生产成本主要包括原材料投入成 本和人工成本。由于没有直接可用于衡量国内出口企 业生产成本的变量,我们借鉴已有的研究文献,用国 内的工业品出厂价格指数(PPI)[7]代替。数据来源于中 经网统计数据库。 4.1.4. 国外市场竞争压力 由于我国出口商品结构与许多发展中国家和新 兴市场国家相似度比较高,主要竞争对手集中于东南 亚和拉美一些国家,如墨西哥、印度、越南、阿根廷 等等。所以我们选取国际货币基金组织的《国际金融 统计》数据库公布的新兴市场和发展中经济体(Emer. & Develop. Eco.)出口商品的价格指数(EPIED)作为竞 争对手价格指数的替代变量。数据来源于 IFS 数据 库。 4.1.5. 国外市场需求压力 国外市场需求压力反映了我国的主要出口目的 地市场需求条件变化对出口商品价格的影响。从现有 的研究来看,应当用我国主要的最终出口目的地国家 或地区的 GDP变量来表示。但从现有的数据来看, 月度 GDP 数据很难取得。所以,本文选取 OECD30 国的消费者信心指数(CCI)作为需求压力的代理变量。 这30个国家几乎包含了我国主要的最终出口目的地。 数据来源于中经网统计数据库 OECD 宏观月度库。 我们将上述数据序列都使用 X12方法进行季节 调整,然后取自然对数。变量依次表示为:LNEPI、 LNNEER、LNPPI、LN E PIED 、LNCCI。 52 Copyright © 2012 Hanspub  人民币汇率变动的出口价格传递效应研究 Hanspub 53 4.2. 数据描述性分析 检验(PP检验)。 单位根检验时,在滞后期的选择上,参照赤池信 息准则(AIC,Akaike info criterion)和施瓦茨准则(SC, Schwarz criterion),作为最佳时滞的标准,在二者值同 时为最小时的滞后长度即为最佳长度。而且本文分别 对检验回归中包括趋势项、趋势项和截距项,或二者 都不包括三种情况进行检验。检验结果如上表 1所示。 从图 1可以看出,2003 年1月到2007 年初,我 国出口商品价格指数波幅不大,基本维持小幅上升态 势。而之后,随着一系列国内外因素的影响,如原材 料成本上升、出口退税调整以及劳动力成本上升等, 我国出口商品价格指数开始呈现加速上扬的态势。然 而,从2008 年7月份开始,受美国金融危机的影响, 出口价格指数开始小幅回落。按照间接标价法表示的 人民币有效汇率指数同期呈现先降后升的过程,特别 是2005 年7月汇改以来,基本保持单边上扬态势。 从二者关系来看,2003 年至 2005 年上半年大致呈反 方向变动;之后, EPI 和NEER 则明显呈同方向变动。 这表明我国存在可能人民币汇率变动的出口价格传 递效应,但出口价格变动并不能完全由汇率传递效应 所解释。 从表 1中的检验结果可知,ADF 与PP 检验基本 表明,上述五个数据序列都给出了为单位根过程的结 论,即为非平稳序列,但其一阶差分序列都是平稳的, 说明它们都是 I(1)序列。 140 Copyright © 2012 5. 变量的平稳性检验与协整检验 5.1. 平稳性检验 关于时间序列数据必须通过数据平稳性检验,这 是计量的前提,否则可能出现“伪回归”。平稳性的 常用检验方法是单位根检验法。经过单位根检验可以 来确定各个非平稳变量的单整阶数。单位根检验方法 很多,为确保结果的正确性,对每个变量序列我们都 使用最常用的 ADF 检验和 Philips-Perron的非参数 80 90 100 110 120 130 2003 2004 2005 2006 2007 2008 EPI NEER Figure 1. EPI & NEER fluctuation from 2003 to 2007 图1. 中国出口价格指 数 (E PI )和人民币名义有效汇率(NEER)走势图 Table 1. Unit root test on variables 表1. 各变量的单位根检验 ADF 检验 PP检验 变量 I TI N I TI N 阶数 EPI -0.12 –1.81 –3.24 –0.96 –3.19 2.70 I(1) △EPI –15.66*** –15.55*** –2.29** –15.49 –15.41*** –13.05*** I(0) NEER 2.38 0.33 1.25 1.97 0.29 1.25 I(1) △NEER –5.70*** –6.73*** –5.57*** –5.72*** –6.54*** –5.62*** I(0) PPI –1.58 –4.32*** 3.35 –1.05 –1.76 2.17 I(1) △PPI –4.32*** –4.09** –2.94 –2.76* –2.70 –2.89*** I(0) EPIED –0.51 –2.54 1.68 –0.55 –2.40 1.59 I(1) △EPIED –6.88*** –6.82*** –6.65*** –6.90*** –6.84*** –6.64*** I(0) CCI 0.06 –0.32 –0.59 0.61 1.27 –0.78 I(1) △CCI –3.48** –5.13*** –3.45*** –3.61*** –5.17*** –3.59*** I(0) 注:“*”、“**”、“***”分别表示 10%、5%和1%的显著性水平。I表示只有截距项,TI 表示含趋势项和截距项,N表示既没有趋势项,也没有截距项。  人民币汇率变动的出口价格传递效应研究 5.2. 协整检验 由上面分析可知,我们研究的这五个变量都是一 阶单整的。Engle 和Granger (1987)指出,两个或多个 非平稳序列的线性组合可以是平稳的,即存在协整关 系。关于协整关系的检验与估计目前有许多具体的技 术模型,如 EG 两步法、Johansen极大似然法、自回 归分布滞后模型(ARDL)方法、频域非参数谱回归法、 Bayes 方法等等。Engle 和Granger建议使用两阶段回 归法解决时间序列的非平稳性,由于此方法易于计 算,因而早期被广泛采用,但其缺点是在小样本下, 参数估计的误差较大,并且当变量超过两个以上时, 变量间可能存在多个协整关系,此方法无法找到所有 可能的协整向量,其分析结果不易解释。 Johansen(1988)针对上述问题提出极 大似 然估计 法 (MLE),Gonzalo 利用模拟分析所获得结果显示, Johansen 检验优于 Engle 和Granger的方法。本文即 采用 Johansen 方法对变量进行协整检验。通过建立迹 统计量和最大特征值似然比统计量来确定各变量之 间的协整关系。 检验时采取带截距项的检验模型对这五个变量 进行协整检验。协整检验的结果如表 2所示。 可以看到,迹检验和最大特征值检验都表明,在 5%的显著性水平上,出口价格指数、人民币名义有效 汇率、工业品出厂价格指数、新兴市场与发展中经济 体出口价格指数和OECD国家消费者信心指数存在 一个协整关系。 Table 2. Johansen cointegration test 表2. 协整关系检验结果 原假设 迹统计量 迹统计 临界值 最大 特征值 最大特征 值统计临 界值 协整方程 数目 Trace Statistic 5% MaxEigen 5% 没有 76.77 69.82 38.04 33.88 至多 1个 38.74 47.86 23.92 27.58 至多 2个 14.82 29.79 8.34 21.13 至多 3个 6.48 15.49 6.47 14.26 至多 4个 0.01 3.84 0.01 3.84 6. 实证分析与估计结果 6.1. VAR模型估计 本文研究的经济变动均为时间序列变量,单方程 的估计往往存在序列相关的问题,从而得到的估计量 虽然是无偏的、一致的,但却是无效的。在时间序列 分析方法中,向量自回归模型(VAR)是衡量汇率传递 效应最常用的方法,如 McCarthy(2000)、Gueorguiev (2003)、Hahn(2003)、Faruqee(2004)、Funentes(2007) 等。这主要因为 VAR方法具有两个方面的优势:一 是VAR 方法能适应变量间的动态关系;二是 VAR方 法没有对设定的变量施加明确的理论约束 (McKenzie,1999)。因此,本文使用 VAR 方法估计人 民币汇率变动的出口价格传递效应。 本文按照(4)式的分析,我们建立的 VAR 系统包 括出口价格指数(EPI)、人民币名义有效汇率指数 (NEER)、国内工业品出厂价格指数(PPI)、新兴市场与 发展中经济体出口价格指数(EPIED)、OECD国家消 费者信心指数(CCI)。所有数据都经过对数变换。 VAR模型的滞后阶数越大越能反映所构造模型 的动态特征,但是会造成待估参数过多、自由度损失 过大,本文根据 AIC、SC、HQ信息准则最小化并结 合似然比 LR检验,检验结果显示,4个评价统计量 给出了滞后阶数为2。这表明,建立二阶的 VAR模型 比较合理。在滞后 2阶情况下,对 VAR 模型残差进 行JB 正态性检验、LM 自相关检验和 White 异方差检 验显示残差服从正态分布、无自相关、不存在异方差, 估计结果也显示参数联合检验是显著的,调整后的 R2 值在 0.95~0.99之间,因此估计的 VAR 系统的统计性 质是良好的。 虽然 VAR 模型对某变量全部滞后项系数的联合 检验能够告诉我们该变量是否对被解释变量有显著 的影响,但是不能告诉我们这种影响是正还是负,也 不能告诉我们这种影响发生作用所需要的时间。为解 决这一问题,在运用 VAR 模型时,通常利用乔里斯 基(Cholesky)分解法来处理误差项,利用脉冲响应 (impulse-response)函数来解释汇率传递效应的过程, 进一步了解变量间的动态互动关系。但是,非稳定的 VAR模型不可以做脉冲响应函数分析。因此,需要对 VAR模型的稳定性进行检验。检验的结果表明,我们 建立的 VAR 模型是稳定的。 54 Copyright © 2012 Hanspub  人民币汇率变动的出口价格传递效应研究 6.2. 脉冲响应函数与方差分解 在VAR 模型中,由于乔里斯基分解次序对脉冲 响应函数具有非常重要的影响。而对应于内生变量在 VAR系统中的次序,乔里斯基信息向量分解矩阵是唯 一的。这里,我们依据经济理论和实践经验,确定用 于识别结构冲击的乔里斯基分解的基本次序。 首先,在这个 VAR系统中,国外需求的冲击弱 外生性最强,同期内基本不会受其他冲击因素的影 响,但有可能对系统内其他所有变动都产生同期影 响,所以把 CCI 冲击排在 VAR 系统最前面。其次, 我国是典型的外向型经济体,国内的供给受外部需求 冲击影响比较明显,将PPI 放在系统的次先位置。国 外市场的竞争压力受需求冲击的影响也比较明显,因 此将 EPIED 放在系统中变量的第三个位置。我们考虑 的核心问题是汇率对出口价格的影响,所以将 NEER 放在 EPI 的[8]前面。因此,本文考察的 VAR系统中乔 莱斯基分解的基本顺序是: lnln lnlnCCIPPIEPIED NEE 在上述识别方法分析的基础上,通过累计脉冲响 应函数我们可以识别 1单位的人民币名义有效汇率冲 击对出口价格指数产生的影响。而且, VAR系统中所 有的变量都经过对数变化,如果结构冲击正规化为 1, 那么其他变量受到冲击后的变化值就可以近似看成 是弹性值。如果是汇率对出口价格的冲击,那么就可 以近似看作是汇率变动的出口价格传递弹性。图 2表 示了 1个百分点的 LnCCI、LnCCI、LnPPI 和LnNEER 冲击对出口价格产生的影响。 从图 2中可以看出,在一个单位的正向冲击下, 出口价格指数对国外市场需求压力和竞争压力的累 积脉冲响应较大,而对国内生产成本和汇率冲击的累 计脉冲响应较小,而且这种冲击的累积响应基本都是 在1~2个季度后才逐步开始显现,这间接证明了国际 贸易中存在价格粘性的事实。我们更为关注的是 1个 百分点的人民币汇率冲击(即人民币升值)将导致出口 价格逐步出现小幅缓慢上升态势,5个月后才上升了 0.0054%个单位,二年后上升到最大值,为 0.07%。然 lnR EPI Figure 2. Accumulated response of EPI to CCI, PPI, EPIED and NEER 图 2. 出口价格指数对 1个正向的其他变量冲击的累积脉冲响应函数 Copyright © 2012 Hanspub 55  人民币汇率变动的出口价格传递效应研究 Table 3. Variance decomposition of EPI 表3. 出口价格指数预测误差的方差分解 预测期 LNCCI LNEPIED LNPPI LNNEER LNEPI 1 2.451697 0.062432 3.585238 0.078805 93.82183 7 2.523598 21.27906 3.418168 4.145156 68.63401 13 5.317476 25.19328 2.530070 11.01406 55.94512 19 8.326959 29.14446 2.347450 11.83480 48.34633 25 11.81682 30.84548 2.280406 11.45370 43.60359 31 15.38808 31.42559 2.280196 10.70463 40.20151 37 18.75836 31.30422 2.296067 9.964061 37.67729 后趋于平稳,一直维持在这一水平上。总的来看,人 民币名义有效汇率冲击对我国出口价格的影响虽然 具有一定程度的统计显著性,但冲击程度很小,汇率 传递是很不完全的,几乎可以忽略不计。 方差分解(Variance Decompoosition)是向量自回 归模型中研究各变量的冲击对所有内生变量预测误 差贡献的方法。因此,这里我们对出口价格预测误差 进行分解,以分析各变量在解释出口价格变化中的重 要程度(见表 3)。从方差分解结果看到,随着时期的增 加,出口价格指数自身的方差贡献率逐渐减小,其它 变量的方差贡献率逐渐增大,依次为:国外市场竞争 压力、国外市场需求压力、人民币名义有效汇率和出 口企业生产成本。出口价格方差大约一半都是有出口 价格自身波动引起的,国外市场竞争压力对出口价格 方差的解释能力较大,而人民币汇率、出口企业生产 成本、国外市场需求压力对出口价格的影响非常有 限。 7. 结论及启示 本章在 Feenstra(1987)、Hooper 和Mann(1989)、 Knetter(1993)、Campa 和Goldberg(2005)等人提出的成 本加成理论模型分析框架基础上建立我国汇率传递 的计量模型。利用 VAR 模型对人民币汇率变动的出 口价格传递效应进行了实证分析。将国外市场需求压 力、国外市场竞争压力、国内企业出口成本、人民币 名义有效汇率和出口价格指数五个变量纳入 VAR 系 统,同时还对这五个变量进行了单位根检验和协整检 验。在 VAR 模型的基础之上,本文利用脉冲响应函 数和方差分解技术分析人民币汇率变动对出口价格 的影响。 本文的实证分析主要得出以下二点结论: 第一,自 2003 年1月至 2008年11月,人民币 名义有效汇率变动对我国出口价格的传递效应虽然 具有一定程度的统计显著性,但冲击程度很小,滞后 期较长,汇率传递是很不完全的,几乎可以忽略不计。 分析表明, 1个百分点的人民币汇率冲击(即人民币升 值)最多只能引起出口价格指数 0.07 个百分点的变化。 第二,出口价格方差大约一半都是有出口价格自 身波动引起的,国外市场竞争压力对出口价格方差的 解释能力较大,而人民币汇率、出口企业生产成本、 国外市场需求压力对出口价格的影响非常有限。 基本本文实证分析的结论,可以得出以下两点启 示: 第一,从出口价格传递效应的角度来看,我国存 在不完全汇率传递现象,而且还是很不完全的。这表 明,人民币汇率变动的“支出转换”效应很弱,人民 币升值并不能解决我国巨额贸易顺差问题。较低的汇 率传递效应为我国的货币政策操作提供了空间和自 由,货币当局应主要关注国内经济失衡问题,外部失 衡很难通过汇率问题来解决。 第二,极其低弱的汇率传递效应,这也间接表明, 我国出口企业大多是从事价值链低端环节的生产,市 场竞争激烈,缺乏核心技术和自主品牌,对外不具备 议价能力,市场势力很弱,面对不利的成本和汇率变 动,只能自我消化吸收,很难通过价格的调整转嫁出 去。这就进一步挤压了原本就十分低廉的利润空间, 以至于很多中小型出口企业无法承受人民币升值和 通货膨胀造成的刚性成本压力,“除了倒闭就只有迁 56 Copyright © 2012 Hanspub  人民币汇率变动的出口价格传递效应研究 移到成本相对低廉的中西部地区”。 参考文献 (References) [1] P. Krugman. Pricing to market when the exchange rate changes. 1986: NBER Working Paper No. 1926. [2] J. McCarthy. Pass-through of exchange rates and import prices to domestic inflation in some industrialized economies. Federal Reserve Bank of New York Staff Report 111, 2000. [3] P. K. Goldberg, M. M. Knetter. Goods prices and exchange rates: What have we learned. Journal of Economic Literature, 1997, 15: 1243-1272. [4] J. Campa, L. S. Goldberg. Exchange rate pass-through into import prices. The Review of Economics and Statistics, 2005, 87(4): 679-690. [5] R. Dornbusch. Exchange rates and prices. American Economic Review, 1987, 77(1): 93-106. [6] M. Knetter. Price discrimination by U.S. and German exporters. The American Economic Review, 1989, 79(1): 198-210. [7] 陈六傅, 刘厚俊. 人民币汇率的价格传递效应研究——基于 VAR 模型的实证分析[J]. 金融研究, 2007, 4: 1-12. [8] 毕玉江, 朱钟棣. 人民币汇率变动的价格传递效应——基于 协整与误差修正模型的实证研究[J]. 财经研究, 2006, 7: 53-62. Copyright © 2012 Hanspub 57 |