Finance

Vol.07 No.02(2017), Article ID:20444,13

pages

10.12677/FIN.2017.72012

Should Stock Index Futures be Responsible for the 2015 Stock Market Crash?

—An Empirical Analysis Based on Directional Spillover Models

Xianping Zhou, Biao Li, Guoxu Shen

School of Fiance, Zhongnan University of Economics and Law, Wuhan Hubei

Received: Apr. 12th, 2017; accepted: Apr. 24th, 2017; published: Apr. 30th, 2017

ABSTRACT

During the 2015 stock market crash, stock index futures have been widely criticized. The dynamic volatility spillover effects between CSI 300, CSI 500, SSE 50 and IF, IC, IH index futures are examined respectively by using directional spillover models. The stock index futures should not solely responsible for the crash, which is especially true from the perspective of directional spillover effects between CSI 300 and IF. There are many transaction rule modifications for stock index futures including the introduction and suspension of circuitbreakers, but those modifications destabilized the stock markets. Robustness analysis also supports the conclusions. Some policy implications and suggestions are given finally.

Keywords:Stock Index Futures, Stock Index, 2015 Stock Market Crash, Directional Spillover Models

股指期货该为2015年股灾负责吗

—基于方向性波动溢出模型的实证分析

周先平,李标,沈国旭

中南财经政法大学金融学院,湖北 武汉

收稿日期:2017年4月12日;录用日期:2017年4月24日;发布日期:2017年4月30日

摘 要

2015年股灾期间,股指期货受到广泛批评。本文使用方向性波动溢出模型,研究了沪深300、中证500、上证50三种股票价格指数分别与IF、IC、IH股指期货之间的动态波动溢出效应。研究发现,股灾期间,IF对中证500、上证50确实有推波助澜的作用,但沪深300依然对IF有净(正向)波动溢出效应;2016年1月股指期货交易新规则推出以后,IF对沪深300、中证500、上证50都有净(正向)波动溢出效应。结论是,2015年股灾的爆发并不完全是由股指期货导致的,至少从净影响来看股指期货并没有加剧沪深300的波动;股指期货交易规则的调整并没有很好地平抑现货市场波动。对沪深300、中证500、上证50与IC,沪深300、中证500、上证50与IH的实证研究也支持这一结论。最后提出了一些完善股票交易规则和股指期货交易规则的政策建议。

关键词 :股指期货,股票指数,2015年股灾,方向性波动溢出模型

Copyright © 2017 by authors and Hans Publishers Inc.

This work is licensed under the Creative Commons Attribution International License (CC BY).

http://creativecommons.org/licenses/by/4.0/

1. 引言

2015年,中国遭受了严重的股灾,股指期货的做空机制备受指责。2015年8月3日,中国金融期货交易所将股指期货手续费调整为包括交易手续费和申报费两部分,其中,将沪深300股指期货、上证50股指期货和中证500股指期货交易手续费标准由之前的0.25‰降为成交金额的0.23‰;根据客户沪深300股指期货、上证50股指期货和中证500股指期货各合约的申报数量收取申报费,每笔申报费一元(交易规则的变迁见表1)。自2015年8月3日起,对从事股指期货套利、投机交易的客户,单个合约每日报撤单行为超过400次、每日自成交行为超过5次的,认定为“异常交易行为”。在修改股指期货交易规则的同时,政府开展了大规模的“救市”,2015年9月份后市场有一定程度的反弹。

2016年1月,中国金融期货交易所又对股指期货交易规则进行修改,主要包括开收市时间的调整和“熔断”机制的正式实施。股指期货开收市时间与现货市场保持同步,即股指期货的集合竞价时间为每个交易日9:25~9:30,连续竞价交易时间为每交易日9:30~11:30和13:00~15:00。原来的连续竞价交易时间为每交易日9:15~11:30和13:00~15:15,新的连续竞价交易时间比原来减少30分钟。股指期货合约的每日价格最大波动限制由上一交易日结算价的±10%调整为±7%。合约最后交易日涨跌停板幅度仍为上一交易日结算价的±20%。“熔断机制”主要内容是当沪深300指数触发5%阈值的,相关合约进入12分钟的熔断期间,熔断期间暂停交易,不接受指令申报和撤销;熔断期间结束后进入3分钟集合竞价指令申报时间,期间接受指令申报和撤销,然后转入连续竞价交易。2016年1月4日,熔断机制开始在A股市场正式运行,但首日即触发熔断,这引发了市场的动荡。2016年1月8日,证监会叫停了熔断机制。

不断修改交易规则,出发点是为了抑制投机,稳定股票市场。但是,需要回答的是,2015年股灾期间,股指期货的波动是否加剧了股票指数的波动?股指期货新交易规则推出后,股指期货与股票指数之间的溢出方向及强度是否发生了改变?研究该问题,对于厘清股指期货的作用和定位,完善股票交易规则和股指期货交易规则,进而保持股票市场健康发展都有重要的现实意义。

2. 文献综述

2.1. 股指期货与股指现货波动率研究

股指期货市场与股指现货市场之间的关系一直是学术界争论的焦点之一。究竟是股指期货交易平抑

Table 1. Trading rule changes of the stock and futures markets in 2015

表1. 2015年股票交易和股指期货交易规则的变迁

了现货市场,还是加剧了其波动,又或是没有任何作用,对这些问题,各方并没有一个统一的意见。反对股指期货的学者认为,股指期货市场存在大量盲目的投机者,加上低交易成本,高杠杆以及灵活的卖空机制,这会降低价格信息传递的有效性,最终会加剧现货市场的波动性(Darrat & Rahman [1] ;Harris [2] ;Kamara等 [3] ;Lee and Ohk [4] ;Stein [5] )。Damodaran [6] 发现,在推出S & P500指数期货后,指数成分股的波动率明显增加,但在统计上并不显著。Lee and Ohk [4]指出,在推出股指后,澳大利亚、日本、香港市场的股票收益波动率并没有发生显著变化,而英国和美国市场的收益波动率却出现了显著上升。支持股指期货交易的学者认为,股指期货市场之所以能降低现货市场的波动性是因为期货交易具有价格发现功能,提高市场效率,同时加快整个市场的信息流动性(Bessembinder and Seguin [7] ;Campbell等 [8] ;Cox [9] )。Antoniou等 [10] 对比了德国、日本、西班牙、瑞士、英国和美国在推出股指期货后现货市场的表现,发现股指期货对现货市场并没有不利的影响。Bacha and Vila [11] 、Dennis and Sim [12] 分别利用日本、法国、丹麦、澳大利亚股指期货推出后的数据,支持了股指期货交易平抑现货市场波动这一假说。Hou and Li [13] 利用反馈交易模型来研究沪深300期货市场对现货市场的影响,结果显示股指期货市场对现货市场存在较强的正反馈效应,股指期货提高了现货市场的信息效率。Bohl等 [14] 研究了沪深300指数股指期货推出对中国股指现货市场、新加坡富时50指数与香港恒生中国企业指数的影响,结果发现沪深300股指期货的推出降低了中国现货市场的波动率,但在新加坡和香港市场上却不存在这样的关系。

国内研究方面,严敏等 [15] 利用2006年10月30日至2009年3月20日沪深股指期货仿真交易市场与沪深指数市场的交易数据,研究了两市场的联动关系,发现存在双向的波动溢出效应。邢天才和张阁 [16] 对沪深指数仿真期货与沪深指数之间的联动效应进行了研究,发现股指期货的推出对股票现货市场的波动性没有产生显著影响。杨阳和万迪防 [17] 研究发现股指期货对股票市场稳定性的影响不是一成不变,而是随着市场结构的不断完善而相应发生变化。张孝岩 [18] 发现股指期货的推出在中长期增加了现货市场的波动性,但是随着时间的推移上述影响也逐渐减小。罗洎和王莹 [19] 指出,在股指期货推出的初期,股指期货加剧了整个现货市场的波动性,减弱了现货市场的流动性。随着时间的推移,股指期货对成分股现货市场而言,降低了其波动性,增强了其流动性。郦金梁等 [20] 发现股指期货的推出提升了股票现货市场的流动性和价格发现能力,同时提高了交易的稳定性,降低了现货市场的波动性。陈海强和张传海 [21] 利用沪深300指数5分钟的高频数据实证研究了股指期货交易对股市跳跃风险的影响,结果发现股指期货交易平抑了现货市场大跳的风险,但增加了小跳的强度。

可以看出,已有的研究虽然很丰富,但并未形成一致意见,不同学者实证研究得出的结果存在明显的分歧。这可能是模型选择、样本选择不同的结果。考虑到各国股票市场的结构差异,国外的经验结论在中国股票市场可能不成立。

2.2. 股灾与股指期货的相关研究

1987年股灾后,美国发布了《布雷迪报告》,很大程度上将股灾归罪于股指期货。报告中指出股指期货的两类交易行为:组合保险和指数套利是此次股灾的罪魁祸首,为了防范类似事件的再次发生,报告中提出了“熔断机制”这一监管措施来规范市场交易行为。Becketti and Roberts [22] 认为股指期货并没有在美国1987年的股灾中扩大市场的波动,而在这之后实行的一系列措施,如提高保证金和“熔断机制”等并不能起到很好的防范作用。Antoniou and Garrett [23] 利用1987年10月股灾期间指数期货与现货数据,重点探讨了股灾期间股指期货市场的作用,结果发现股指期货没有起到推波助澜的作用,反而发挥了稳定现货市场的作用。Darrat等 [24] 利用1987~1997年的S & P500交易数据结合EGARCH模型进行了实证研究,结果表明期货市场并没有引发现货市场的大幅波动,反而是现货市场的波动引发了期货市场的震荡。

对于2015年股灾期间股指期货的角色,清华大学国家金融研究院 [25] 公布了名为《完善制度设计,提升市场信心——建设长期健康稳定发展的资本市场》的研究报告,报告中明确指出股指期货并不是本次股灾的凶手。胡晓辉 [26] 认为,2015年股指的大面积跌停很大程度上归因于上市公司的停牌潮和涨跌停限制,同时由于融券做空机制不完善,导致套利机制无法正常运行,从而造成了股指期货带动现货市场下跌的错觉。

2.3. 股指期货交易规则变化的相关研究

关于股指期货交易规则的研究,大部分的研究将焦点集中在持仓限制和价格限制。Gastineau [27] 、Telser [28] 和Grossman [29] 认为,采用持仓限额防止市场操纵并不是明智的选择,并不能有效阻止市场操纵。Gastineau [27] 和Telser [28] 认为,监管才是防范市场操控的主要方式。Grossman [29] 指出,对金融期货执行持仓限制,将会使交易者转移到其余的市场,并没有降低整体的风险。Hsieh [30] 研究了台湾期货交易所交易规则调整的影响,发现交易税下调加强了台湾期货交易所的价格发现功能,而持仓限额调整对价格发现功能没有影响。蒋贤峰等 [31] 以大连商品交易所交易规则调整为研究对象,发现保证金的上调会降低市场风险,而保证金比例下调时,市场风险几乎不变。张东明和魏先华 [32] 利用S & P500股指期货数据进行实证分析,结果显示股指期货保证金水平对股指期货市场流动性有反向作用,对波动性则有正向作用。

关于涨跌停板的研究,Kuserk [33] 研究了期货价格在接近涨跌停板时的“磁铁效应”(Magnet Effect)问题,发现当期货价格接近涨跌停板时,期货价格向涨跌停板移动的速度反而放慢了,即不存在所谓的“磁铁效应”。Arak and Cook [34] 与Berkman and Steenbeek [35] 进行了类似的研究,同样发现“磁铁效应”并不存在。靳庭良和喻东 [36] 利用ARCH/GARCH计量模型考察实施涨跌停机制前后沪深股市股指的日、周和月收益波动的变化,认为涨跌停机制会改变市场收益波动特性。华仁海和陈百助 [37] 分析了涨跌停板设置对我国期货价格变动的影响,发现涨跌停板制度在一定程度上延缓了期货市场均衡价格的形成,增大了市场的波动性。鲁小东 [38] 运用三大商品期货交易所的数据对涨跌停板制度进行了实证分析,结果发现涨跌停板的存在降低了期货市场的有效性。

总结前面的文献,我们可以发现,对于2015年股灾期间股指期货所扮演的角色,以及股指期货新交易规则推出后股指期货与股票指数波动溢出关系的研究比较少,实证研究更是罕见。本文试图采用方向性波动溢出模型对该问题进行分析。

3. 模型说明

本文使用Diebold和Yilmaz [39] 提出的溢出指数(Spillover Index)考察股指期货和股票指数之间波动溢出的方向性。他们在广义VAR模型的框架下,重新定义并测度了溢出效应的方向,消除了传统方差分解方法中变量次序对结果的影响。

考虑一个协方差平稳的N维VAR(P)模型:

,其中

,其中 是一个独立同分布的的向量。移动平均过程为:

是一个独立同分布的的向量。移动平均过程为:

其中 的系数矩阵

的系数矩阵 满足以下递推方程:

满足以下递推方程:

这里 是一个

是一个 的单位矩阵,对于

的单位矩阵,对于 ,令

,令 。移动平均方程中的系数是系统动态变化的决定因素,同时也是方差分解的主要影响因素。传统方差分解的计算要求信息是正交化的,而实际上信息一般存在同期相关性。传统的Choleskey分解方法可以达到正交化的效果,但是不足之处在于分解的结果依赖于变量的排序。而Diebold和Yilmaz [39] 通过采用Koop等 [40] 、Pesaran and Shin [41] 提出的广义VAR分析框架(简称KPPS),所得到的方差分解结果不再依赖于变量的排序。不同于经典的正交化信息的方法,这种广义方法使用历史观测的误差分布近似替代同期信息冲击,并允许其具有相关性。由于每个变量的信息冲击并不是正交化的,因此所得到的方差分解的和不一定等于1。

。移动平均方程中的系数是系统动态变化的决定因素,同时也是方差分解的主要影响因素。传统方差分解的计算要求信息是正交化的,而实际上信息一般存在同期相关性。传统的Choleskey分解方法可以达到正交化的效果,但是不足之处在于分解的结果依赖于变量的排序。而Diebold和Yilmaz [39] 通过采用Koop等 [40] 、Pesaran and Shin [41] 提出的广义VAR分析框架(简称KPPS),所得到的方差分解结果不再依赖于变量的排序。不同于经典的正交化信息的方法,这种广义方法使用历史观测的误差分布近似替代同期信息冲击,并允许其具有相关性。由于每个变量的信息冲击并不是正交化的,因此所得到的方差分解的和不一定等于1。

Diebold和Yilmaz [39] 定义自身方差份额(Own Variance Share)为变量 的H-步预测误差方差中由于自身受到信息冲击引致的部分,定义截面方差份额(Cross Variance Share)或者波动溢出(Spillovers),为变量

的H-步预测误差方差中由于自身受到信息冲击引致的部分,定义截面方差份额(Cross Variance Share)或者波动溢出(Spillovers),为变量 的H-步预测误差方差中由模型中另外的变量

的H-步预测误差方差中由模型中另外的变量 所引致的部分。

所引致的部分。

记KPPS中定义的H-步预测误差方差分解为 ,对于

,对于 ,有

,有

(1)

(1)

其中 是误差向量

是误差向量 的方差协方差矩阵,

的方差协方差矩阵, 是系统中第

是系统中第 个方程的误差项的标准误,而

个方程的误差项的标准误,而 是选择向量,即除了第

是选择向量,即除了第 个元素取值为1外,其余元素均为零。为了计算波动溢出指数,对每一个方差分解矩阵按照列进行标准化,即

个元素取值为1外,其余元素均为零。为了计算波动溢出指数,对每一个方差分解矩阵按照列进行标准化,即

(2)

(2)

注意到通过上述构造,使得 ,且

,且 。

。

3.1. 总溢出效应(Total Spillovers)

遵照KPPS方差分解中波动率贡献的计算方法,构建如下的总波动溢出指数

(3)

(3)

该指数的构建类似于Diebold和Yilmaz (2009)中的Choleskey因子测度方法。总波动溢出指数刻画了向量中各变量的波动溢出效应对于总预测误差方差的贡献。

3.2. 方向性溢出效应(Directional Spillovers)

除了上述的总溢出指数以外,广义的VAR模型还可以进一步分析各变量之间溢出效应的方向。可以通过广义方差分解矩阵的标准化进一步计算所有其他变量 对变量

对变量 的方向性溢出效应,即

的方向性溢出效应,即

(4)

(4)

也可以计算变量 对所有其他变量

对所有其他变量 的方向性波动溢出

的方向性波动溢出

(5)

(5)

实际上可以将方向性溢出效应理解为总溢出效应中来自于某个变量特定冲击的部分。

3.3. 净溢出效应(Net Spillovers)

净波动溢出效应就是上述定义两种方向性溢出效应的差,变量 对于所有其它变量的净波动溢出效应为

对于所有其它变量的净波动溢出效应为

(6)

(6)

3.4. 两两变量间净溢出效应(Net Pairwise Spillovers)

为了进一步讨论变量间的溢出效应,定义两两变量间净溢出效应

(7)

(7)

变量 与变量

与变量 之间的净配对波动溢出效应实际上就是两者彼此之间总溢出效应的差。

之间的净配对波动溢出效应实际上就是两者彼此之间总溢出效应的差。

4. 实证结果

本文使用的股票指数为沪深300、中证500和上证50,期货合约分别为沪深300股指期货(IF)、中证500股指期货(IC)和上证50股指期货(IH)。采用三种股票指数和一种股指期货分别建立3个模型。由于IF推出的时间较早,所以IF组变量选取的时间为2010年4月16日至2016年5月13日。IH、IC合约在2015年4月16日才正式开始交易,IH组、IC组变量选取的时间为2015年4月16日至2016年5月13日。在同一时间,IF、IC、IH均有不同交割期限的品种在交易,选取股指期货交易数据的原则是:采用当月交割的股指期货交易数据,交割日后的第一个交易日采用下个月交割的股指期货交易数据作为样本,以此类推。数据来源于国泰安数据库。

4.1. 市场波动率

为了衡量每天的收益波动率,我们采用Parkinson [42] 的算法,利用每天的最高价与最低价来计算每日波动率,计算公式如下:

(8)

(8)

表示每个市场,

表示每个市场, 表示日期,

表示日期, 表示一天当中的最高价,

表示一天当中的最高价, 表示一天当中的最低价。

表示一天当中的最低价。 是每天的波动率,与此相对应的年化日波动率为

是每天的波动率,与此相对应的年化日波动率为 。从IF组的波动率可以看出(受篇幅限制没有报告),四个市场出现了几次较大的波动,第一次是2013年6月,这一时期正好是“钱荒”特殊时期。第二次出现在2014年12月中下旬,这段时间股市经过连续大涨后出现了剧烈震荡。第三次波动出现在2015年5~9月,即股灾期间。最近一次大幅度波动出现在2016年1月,2016年1月4日“熔断机制”首次在A股实施,随即迅速叫停。

。从IF组的波动率可以看出(受篇幅限制没有报告),四个市场出现了几次较大的波动,第一次是2013年6月,这一时期正好是“钱荒”特殊时期。第二次出现在2014年12月中下旬,这段时间股市经过连续大涨后出现了剧烈震荡。第三次波动出现在2015年5~9月,即股灾期间。最近一次大幅度波动出现在2016年1月,2016年1月4日“熔断机制”首次在A股实施,随即迅速叫停。

4.2. IF组的计算结果

三种股票指数与IF的波动率采用VAR (4)模型,并使用广义方差分解计算10步预测误差方差,得到总溢出、方向性溢出和净溢出指数。

表2中的 项表示来自第

项表示来自第 个资产的冲击对于第

个资产的冲击对于第 个资产预测误差方差的影响程度。所以(1,2)即19.50为中证500指数对沪深300指数的波动溢出的大小,类似的,第(2,1)项表示的是沪深300指数对中证500指数的波动溢出的大小。对角线上的元素则说明了四个市场的预测误差方差有多大比例为自身的信息冲击所致。由于使用的是所有样本进行模型拟合和计算,所以表中的数值反映了样本期内的平均水平。

个资产预测误差方差的影响程度。所以(1,2)即19.50为中证500指数对沪深300指数的波动溢出的大小,类似的,第(2,1)项表示的是沪深300指数对中证500指数的波动溢出的大小。对角线上的元素则说明了四个市场的预测误差方差有多大比例为自身的信息冲击所致。由于使用的是所有样本进行模型拟合和计算,所以表中的数值反映了样本期内的平均水平。

具体分析可知,沪深300指数对其余的三个市场影响是最大的,达到了80,IF期货其次,达到了71.4,而中证500指数对其余市场的影响最小,仅为49.9。这说明沪深300指数在四个市场的波动传导中占据了主导地位。在受到其他市场波动影响这一方面,沪深300指数也是最大,达到了70.7,IF期货指数次之,中证500指数同样排在最后。同时我们还可以计算出净方向性溢出效应,最大的是沪深300指数对其余指数的溢出(80 − 70.7 = 9.3),最小的为中证500指数(49.9 − 61.1 = −11.2)。

4.3. 三种股票指数与IF的动态溢出

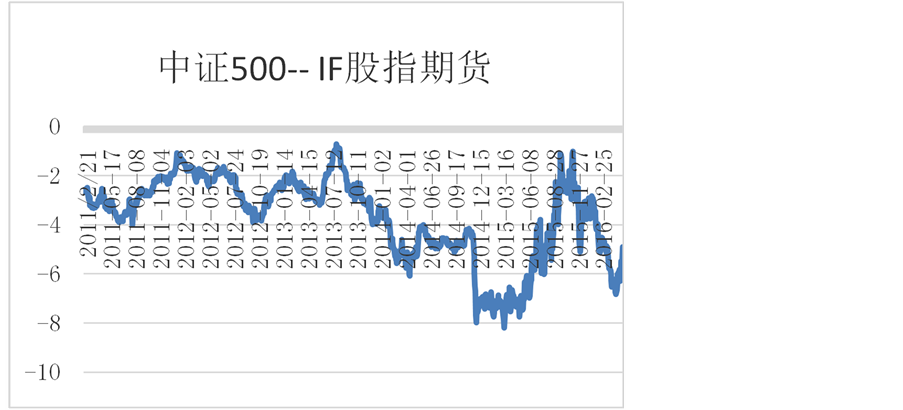

上述计算的是整个样本期间变量之间的平均关系,为了得到波动溢出效应的动态调整过程,我们选取了200天的移动窗口,逐次进行模型拟合分析,进行10步预测误差方差的广义方差分解。每个模型计算总溢出指数、方向性溢出指数、净溢出指数和两两变量间净溢出指数,进而可以得到各溢出指数的动态变化。我们重点考察净溢出指数和两两变量间净溢出指数的变化。净溢出指数大于0,表示对其余市场有正向溢出效应,净溢出指数小于0则表示受到其他市场波动的影响。可以看出,沪深300指数在整个样本区间,对其他市场都呈现出净波动溢出效应(见图1),而中证500指数则是波动的净接受者(见图2)。

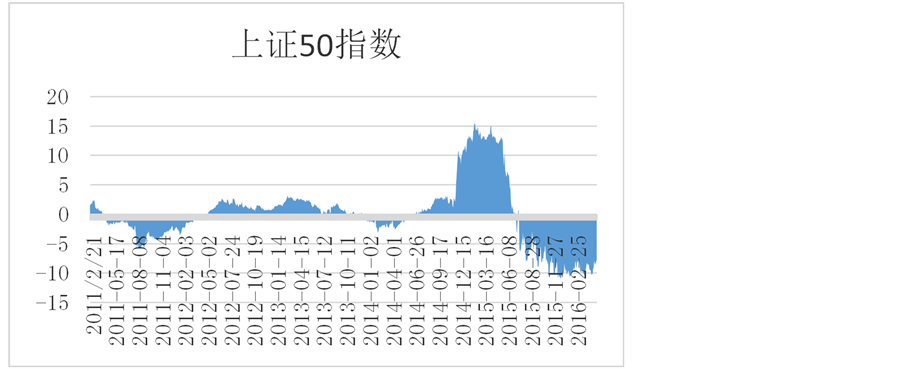

2014年12月之前,上证50指数净溢出指数有正有负,但是12月后大金融板块持续大涨,上证50指数呈现出样本期间最高的净溢出效应,股灾以后则主要是波动的净接受者(见图3)。

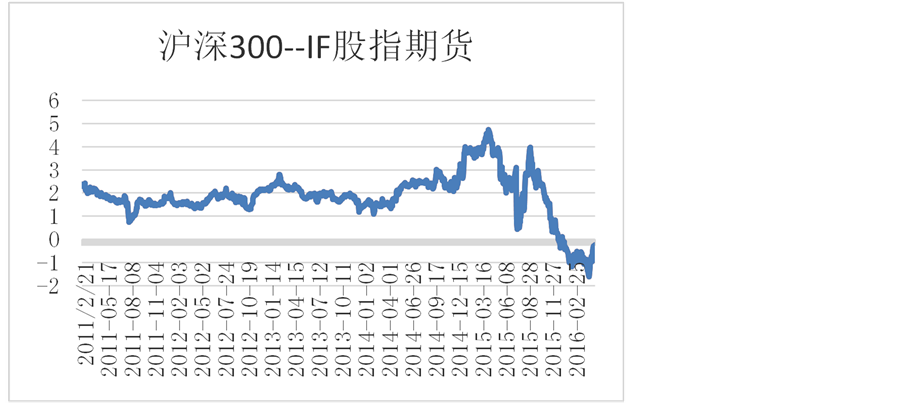

IF期货在股灾期间净溢出指数有短暂的突然放大,进入2015年12月份后,净溢出指数持续放大,出现了样本期间的最大值(见图4)。

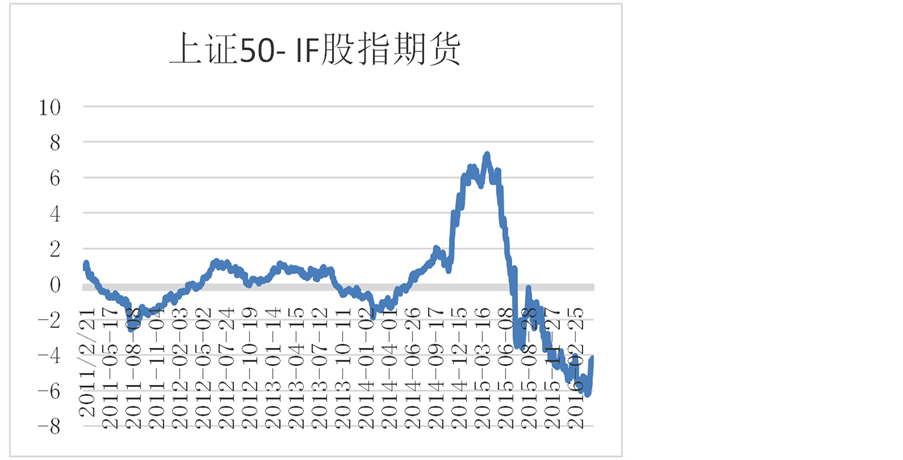

两两变量间的净溢出效应指数能够更加清晰地展示IF期货和股票指数的波动溢出关系。从沪深300与IF的波动溢出关系来看,在2016年1月之前,该指数持续为正值,表明都是沪深300对IF的溢出效

Table 2. Total spillover between IF and three spot index

表2. 三种股票指数与IF的全样本计算结果

Figure 1. Net spillover index of CSI 300

图1. 沪深300股票指数波动的净溢出指数

Figure 2. Net spillover index of CSI 500

图2. 中证500股票指数波动的净溢出指数

应大于IF对沪深300的溢出效应,但是股灾期间该指数有短暂的下降;2016年1月份以后,该指数变为负值,但是规模比较小,说明IF对沪深300有一定规模的净溢出效应,而这一时期正好对应着股指期货交易规则的重大修改、“熔断机制”的实施和暂停,同时也伴随着市场进入下跌通道(见图5)。

从中证500与IF之间的净溢出效应来看,样本期间该指数全部为负值,说明IF对中证500的波动溢出效应全部大于中证500对IF的波动溢出效应。有趣的现象是,IF对中证500的净波动溢出效应最大值出现在2015年6月之前,股灾期间的净溢出效应反而下降了(见图6)。

从上证50与IF之间的净溢出效应来看,2014年12月至股灾前,上证50对IF的波动溢出效应大于IF对上证50的波动溢出效应,但是股灾后,IF对上证50的波动溢出效应大于上证50对IF的波动溢出效应。值得指出的是,虽然2015年7~8月IF对上证50是净波动溢出效应,但是指数并不是最大的,且9~11月又快速下降。进入2016年以后该指数才再次逐渐放大(见图7)。

4.4. 可能的原因

2015年7~8月股灾期间,IF的净波动溢出效应有一个短暂的跳跃式上升,可能原因有:① 股票随

Figure 3. Net spillover index of SSE 50

图3. 上证50股票指数波动的净溢出指数

Figure 4. Net spillover index of IF

图4. IF股指期货波动的净溢出指数

意停牌,而股票指数急剧下跌,停牌股票的风险只有通过做空股指期货才能对冲;② 股票现货市场融券规模小,融券标的股票数量少,现货市场缺乏做空手段,纠正价格失衡的责任只能由股指期货承担。这些都导致IF的溢出效应增强。但是,即使IF的净波动溢出效应有跳跃式上升,总体而言依然受沪深300指数波动的影响;虽然上证50和中证500在2015年股灾期间受IF期货的影响,但是受影响的程度都不是最大的。因此,2015年股灾的爆发并不完全是由股指期货导致的。

2016年1月,推行和暂停“熔断机制”,修改股指期货交易规则,IF期货的波动对现货市场有显著的净溢出效应。可能的原因有:① 股指期货连续竞价交易时间原来为每交易日9:15~11:30和13:00~15:15,与现货市场相比,额外30分钟的交易时间能够消化15:00至第二日9:30发生事件和出现的信息,期货市场的波动溢出效应不强。改为9:30~11:30和13:00~15:00与现货市场同步交易后,非交易时间发生事件和出现的信息全部需要在交易时间消化,期货市场波动性加强;② 期货市场的交易规模相对于股灾前大幅度下降,市场的流动性差,波动性反而更强了;③ 2016年1月,市场再次进入下跌通道,经历多次熔

Figure 5. Net Pairwise Spillovers between CSI 300 and IF

图5. 沪深300与IF股指期货之间的净溢出指数

Figure 6. Net Pairwise Spillovers between CSI 500 and IF

图6. 中证500与IF股指期货之间的净溢出指数

Figure 7. Net Pairwise Spillovers between SSE 50 and IF

图7. 上证50与IF股指期货之间的净溢出指数

断的投资者心理脆弱,现货市场容易对期货市场的波动反应过度。

4.5. IF组的稳健性检验

为了考察结论的稳健性,我们对VAR模型的滞后阶数和预测期限进行了调整。可以看到,IF组的结果只在股灾期间(2015年6月~2015年8月)出现了小幅的波动,这说明对于不同的滞后阶数和预测期限,我们的结论依然成立。

4.6. IC和IH组的计算结果及其稳健性检验

由于IC、IH期货推出的时间较短,样本数量有限,我们将移动窗口改为40天,VAR滞后阶数为2阶。最终计算得到222个动态溢出指数。我们发现,2015年6~8月期间,沪深300指数、中证500指数、上证50指数基本都是对IH期货有正的净溢出效应,沪深300指数、中证500指数基本都是对IC期货有正的净溢出效应。这也支持了我们前面IF组的结论,股指期货并不应该为股灾负责。我们也IC、IH组模型的滞后阶数和预测期限进行了稳健性检验,由于样本有限,IC组、IH组计算结果对滞后阶数的选择比较敏感,但是对预期期限的选择不敏感。

5. 结论及建议

本文采用方向性波动溢出模型对股指现货和期货市场的联动关系进行分析,发现2015年股灾的爆发并不完全是由股指期货导致的。进入2016年后,股票市场进入下跌通道,期货市场极度缺乏流动性,波动性加大,期间推行和暂停“熔断机制”,再次修改股指期货交易规则,调整交易时间。但是,期货市场反而对现货市场有正的净溢出效应,期货市场并没有起到稳定现货市场的作用。

2016年5月31日上午,398手卖单就能让IF合约触及跌停,说明股指期货市场严重缺乏流动性。我们建议尽快恢复常态化的股指期货交易规则,恢复9:15~11:30和13:00~15:15的连续竞价交易时间,提高期货市场的流动性,减少其波动性;完善股票停牌制度,减少随意停牌;完善融券交易,让现货市场有自身的价格稳定器,避免完全依靠期货市场对冲风险的现象。

致谢

入选第九届中国金融评论国际研讨会(2016年7月16~17日,上海交通大学),第十四届金融系统工程与风险管理国际年会(2016年8月6-7日,哈尔滨工业大学),第十三届中国金融学年会(2016年10月28~30日,东北财经大学)。作者感谢与会专家的评论和建议,但文责自负。。

文章引用

周先平,李 标,沈国旭. 股指期货该为2015年股灾负责吗—基于方向性波动溢出模型的实证分析

Should Stock Index Futures be Responsible for the 2015 Stock Market Crash?—An Empirical Analysis Based on Directional Spillover Models[J]. 金融, 2017, 07(02): 98-110. http://dx.doi.org/10.12677/FIN.2017.72012

参考文献 (References)

- 1. Darrat, A.F. and Rahman, S. (1995) Has Futures Trading Activity Caused Stock Price Volatility. Journal of Futures Markets, No. 5, 537-557. https://doi.org/10.1002/fut.3990150503

- 2. Harris, L. (1989) S & P 500 Cash Stock Price Volatilities. The Journal of Finance, No. 5, 1155-1175. https://doi.org/10.1111/j.1540-6261.1989.tb02648.x

- 3. Kamara, A., Miller, T.W. and Siegel, A.F. (1992) The Effect of Futures Trading on the Stability of Standard and Poor 500 Returns. Journal of Futures Markets, No. 6, 645-658. https://doi.org/10.1002/fut.3990120605

- 4. Lee, S.B. and Ohk, K.Y. (1992) Stock Index Futures Listing and Structural Change in Time-varying Volatility. Journal of Futures Markets, No. 5, 493-509. https://doi.org/10.1002/fut.3990120502

- 5. Stein, J.C. (1987) Informational Externalities and Welfare-Reducing Speculation. Journal of Political Economy, No. 6, 1123-1145. https://doi.org/10.1086/261508

- 6. Damodaran, A. (1990) Index Futures and Stock Market Volatility. Review of Futures Markets, No. 2, 442-457.

- 7. Bessembinder, H. and Seguin, P.J. (1992) Futures-Trading Activity and Stock Price Volatility. The Journal of Finance, No. 5, 2015-2034. https://doi.org/10.1111/j.1540-6261.1992.tb04695.x

- 8. Campbell, J.Y., et al. (2001) Have Individual Stocks Become More Volatile? An Empirical Exploration of Idiosyncratic Risk. The Journal of Finance, No. 1, 1-43. https://doi.org/10.1111/0022-1082.00318

- 9. Cox, C.C. (1976) Futures Trading and Market Information. The Journal of Political Economy, No. 6, 1215-1237. https://doi.org/10.1086/260509

- 10. Antoniou, A., Holmes, P. and Priestley, R. (1998) The Effects of Stock Index Futures Trading on Stock Index Volatility: An Analysis of the Asymmetric Response of Volatility to News. Journal of Futures Markets, No. 2, 151-66. 3.0.CO;2-1>https://doi.org/10.1002/(SICI)1096-9934(199804)18:2<151::AID-FUT2>3.0.CO;2-1

- 11. Bacha, O. and Vila, A.F. (1994) Futures Markets, Regulation and Volatility: The Case of the Nikkei Stock Index Futures Markets. Pacific-Basin Finance Journal, No. 2-3, 201-225.

- 12. Dennis, S.A. and Sim, A.B. (1999) Share Price Volatility with the Introduction of Individual Share Futures on the Sydney Futures Exchange. International Review of Financial Analysis, No. 2, 153-163.

- 13. Hou, Y. and Li, S. (2014) The Impact of the CSI 300 Stock Index Futures: Positive Feedback Trading and Autocorrelation of Stock Returns. International Review of Economics & Finance, 319-337.

- 14. Bohl, M.T., Diesteldorf, J. and Siklos, P.L. (2015) The Effect of Index Futures Trading on Volatility: Three Markets for Chinese Stocks. China Economic Review, 207-224.

- 15. 严敏, 巴曙松, 吴博. 我国股指期货市场的价格发现与波动溢出效应[J]. 系统工程, 2009(10): 32-38.

- 16. 邢天才, 张阁. 中国股指期货对现货市场联动效应的实证研究——基于沪深300仿真指数期货数据的分析[J]. 财经问题研究, 2010(4): 48-54.

- 17. 杨阳, 万迪昉. 股指期货真的能稳定市场吗?[J]. 金融研究, 2010(12): 146-158.

- 18. 张孝岩, 沈中华. 股指期货推出对中国股票市场波动性的影响研究——基于沪深300股指期货高频数据的实证分析[J]. 投资研究, 2011(10): 112-122.

- 19. 罗洎, 王莹. 股指期货对证券市场波动性和流动性的影响——基于中国市场的经验研究[J]. 宏观经济研究, 2011(6): 55-61.

- 20. 郦金梁, 雷曜, 李树憬. 市场深度, 流动性和波动率——沪深300股票指数期货启动对现货市场的影响[J]. 金融研究, 2012(6): 124-138.

- 21. 陈海强, 张传海. 股指期货交易会降低股市跳跃风险吗?[J]. 经济研究, 2015(1): 153-167.

- 22. Becketti, S. and Roberts, D.J. (1990) Will Increased Regulation of Stock Index Futures Reduce Stock Market Volatility. Economic Review, 33-46.

- 23. Antoniou, A. and Garrett, I. (1993) To What Extent Did Stock Index Futures Contribute to the October 1987 Stock Market Crash. The Economic Journal, 1444-1461.

- 24. Darrat, A.F., Rahman, S. and Zhong, M. (2002) On the Role of Futures Trading in Spot Market Fluctuations: Perpetrator of Volatility or Victim of Regret. Journal of Financial Research, No. 3, 431-444. https://doi.org/10.1111/1475-6803.00028

- 25. 清华大学国家金融研究院课题组, 吴晓灵, 李剑阁, 王忠民. 完善制度设计, 提升市场信心, 建设长期健康稳定发展的资本市场[J]. 清华金融评论, 2015(12): 14-23.

- 26. 胡晓辉. 股灾回眸: 期货发现了真实的股票指数[EB/OL]. http://qizhi.hexun.com/2015-07-16/177599284.html

- 27. Gastineau, G.L. (1992) Option Position and Exercise Limits: Time for a Radical Change. The Journal of Portfolio Management, No. 1, 92-96. https://doi.org/10.3905/jpm.1992.409430

- 28. Telser, L.G. (1993) A Review of the Case for Position Limits on Agricultural Futures. Journal of Financial Engineering, No. 2, 33-38.

- 29. Grossman, S.J. (1993) The Case for Eliminating Position Limits on Financial Futures. Journal of Financial Engineering, No. 1, 39-42.

- 30. Hsieh, W.G. (2004) Regulatory Changes and Information Competition: The Case of Taiwan Index Futures. Journal of Futures Markets, No. 4, 399-412.

- 31. 蒋贤锋, 史永东, 李慕春. 期货市场保证金调整的市场风险控制作用及制度改革——来自大连商品交易所的实证分析[J]. 金融研究, 2007(2): 74-88.

- 32. 张东明, 魏先华. 保证金水平对股指期货市场的影响研究——基于流动性及波动性角度的分析[J]. 管理评论, 2013(5): 35-41.

- 33. Kuserk, G.J., Moriarty, E., Kuhn, B. and Gordon, J.D. (1989) An Analysis of the Effect of Price Limits on Price Movements in Selected Commodity Futures Markets. CFTC Division of Economic Analysis Research Report.

- 34. Arak, M. and Cook, R.E. (1997) Do Daily Price Limits Act as Magnets? The Case of Treasury Bond Futures. Journal of Financial Services Research, No. 1, 5-20. https://doi.org/10.1023/A:1007955909944

- 35. Berkman, H. and Steenbeek, O.W. (1998) The Influence of Daily Price Limits on Trading in Nikkei Futures. Journal of Futures Markets, No. 3,265-279. 3.0.CO;2-I>https://doi.org/10.1002/(SICI)1096-9934(199805)18:3<265::AID-FUT2>3.0.CO;2-I

- 36. 靳庭良, 喻东. 涨跌停板制度对沪深股市不同期限股指收益率波动性的影响[J]. 统计与决策, 2005(8): 76-79.

- 37. 华仁海, 陈百助. 涨跌停板制度对期货市场价格发现过程及波动性的影响——基于上海期货交易所的实证研究[J]. 数量经济技术经济研究, 2006(5): 86-93.

- 38. 鲁小东. 涨跌停板对中国商品期货市场效率影响实证研究[J]. 华东经济管理, 2010(12): 74-78.

- 39. Diebold, F.X. and Yilmaz, K. (2012) Better to Give than to Receive: Predictive Directional Measurement of Volatility Spillovers. International Journal of Forecasting, No. 1, 57-66.

- 40. Koop, G., Pesaran, M.H. and Potter, S.M. (1996) Impulse Response Analysis in Nonlinear Multivariate Models. Journal of Econometrics, No. 1, 119-147.

- 41. Pesaran, H.H. and Shin, Y. (1998) Generalized Impulse Response Analysis in Linear Multivariate Models. Economics Letters, No. 1, 17-29.

- 42. Parkinson, M. (1980) The Extreme Value Method for Estimating the Variance of the Rate of Return. Journal of Business, No. 1,61-65. https://doi.org/10.1086/296071