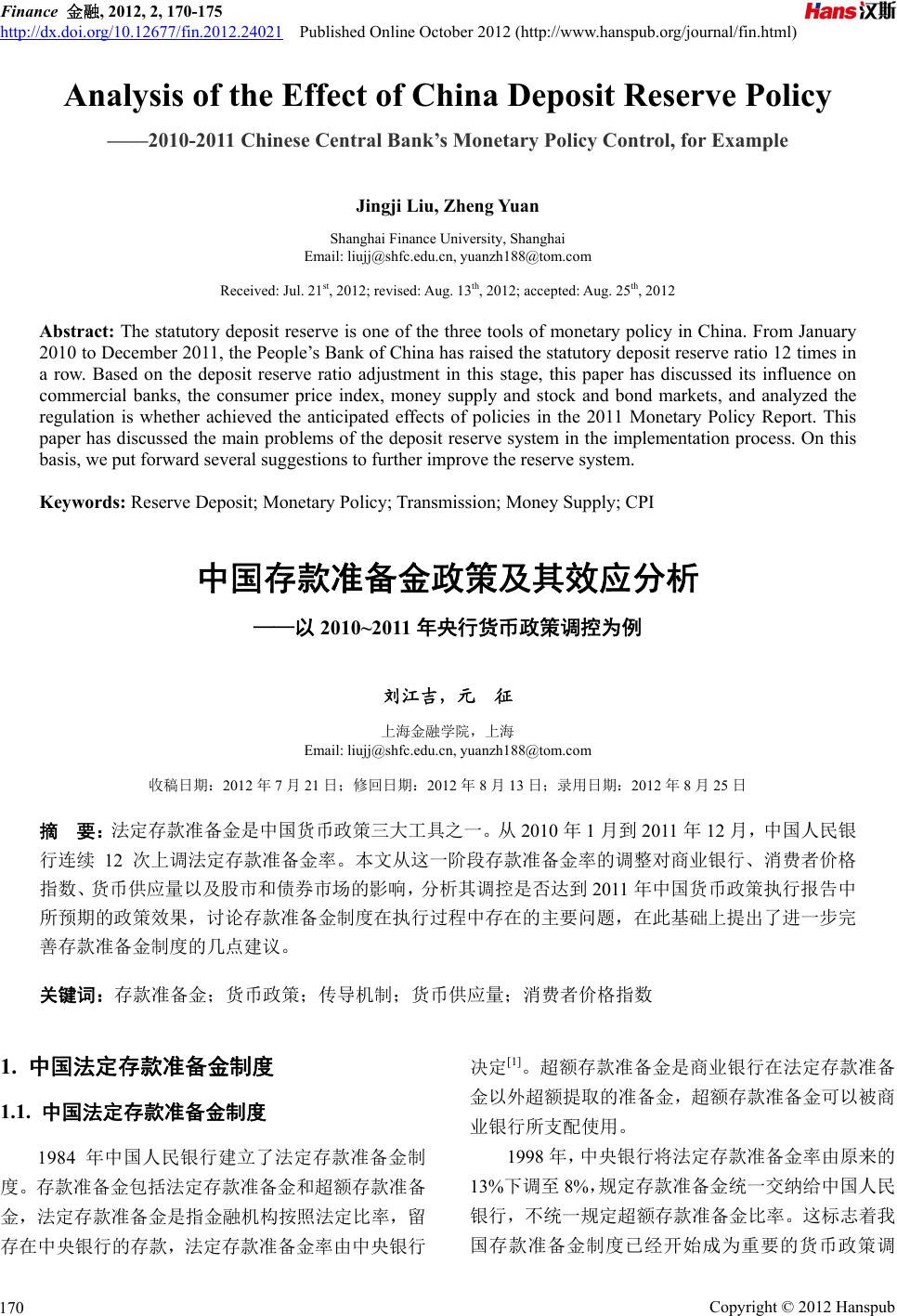

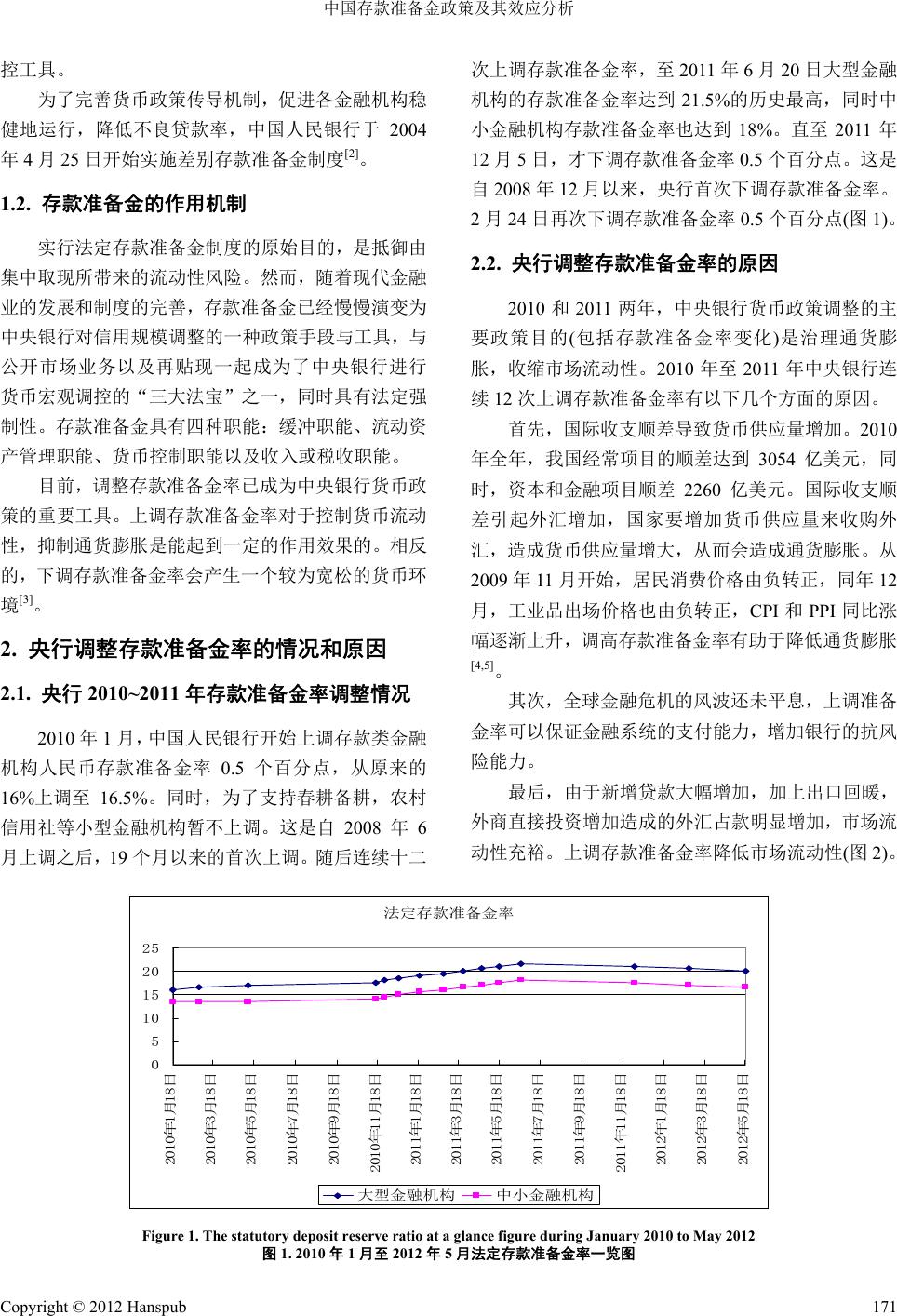

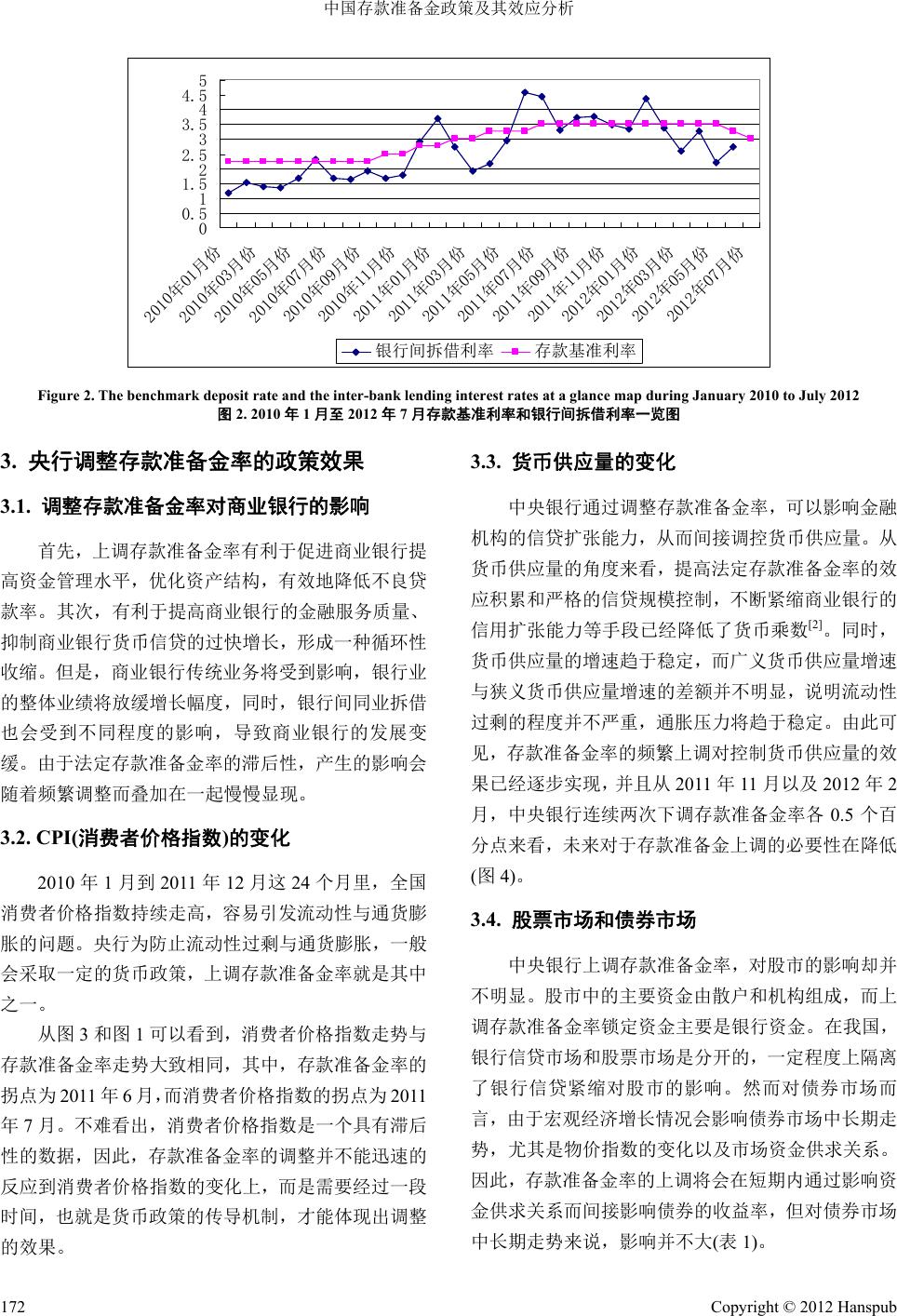

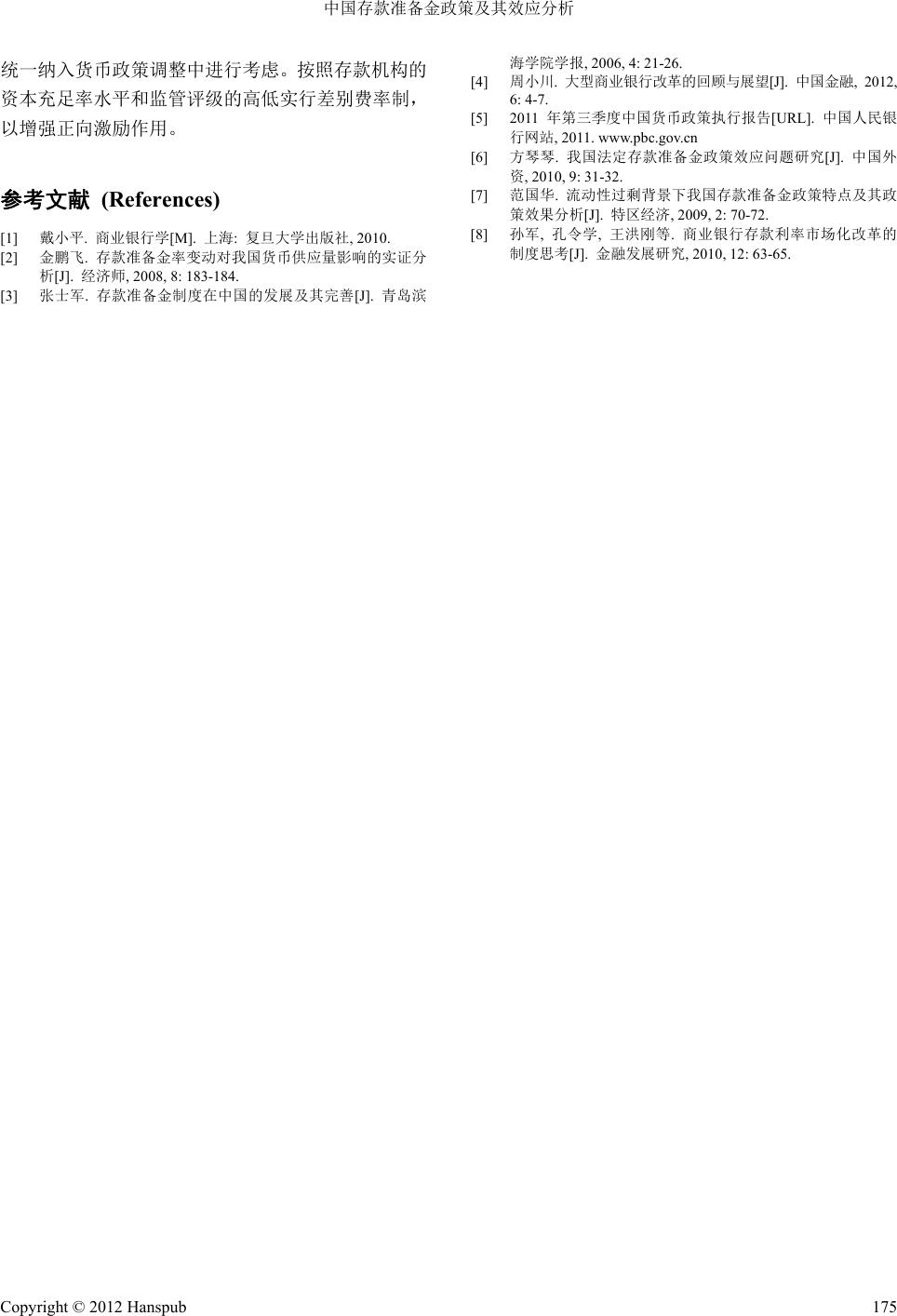

Finance 金融, 2012, 2, 170-175 http://dx.doi.org/10.12677/fin.2012.24021 Published Online October 2012 (http://www.hanspub.org/journal/fin.html) Analysis of the Effect of China Deposit Reserve Policy ——2010-2011 Chinese Central Bank’s Monetary Policy Control, for Example Jingji Liu, Zheng Yuan Shanghai Finance University, Shanghai Email: liujj@shfc.edu.cn, yuanzh188@tom.com Received: Jul. 21st, 2012; revised: Aug. 13th, 2012; accepted: Aug. 25th, 2012 Abstract: The statutory deposit reserve is one of the three tools of monetary policy in China. From January 2010 to December 2011, the People’s Bank of China has raised the statutory deposit reserv e ratio 12 times in a row. Based on the deposit reserve ratio adjustment in this stage, this paper has discussed its influence on commercial banks, the consumer price index, money supply and stock and bond markets, and analyzed the regulation is whether achieved the anticipated effects of policies in the 2011 Monetary Policy Report. This paper has discussed the main problems of the deposit reserve system in the implementation process. On this basis, we put forward several suggestions to further improve the reserve system. Keywords: Reserve Deposit; Monetary Policy; Transmission; Money Supply; CPI 中国存款准备金政策及其效应分析 ——以 2010~2011年央行货币政策调控为例 刘江吉,元 征 上海金融学院,上海 Email: liujj@shfc.edu.cn, yuanzh188@tom.com 收稿日期:2012 年7月21 日;修回日期:2012 年8月13 日;录用日期:2012 年8月25 日 摘 要:法定存款准备金是中国货币政策三大工具之一。从2010 年1月到 2011年12 月,中国人民银 行连续 12 次上调法定存款准备金率。本文从这一阶段存款准备金率的调整对商业银行、消费者价格 指数、货币供应量以及股市和债券市场的影响,分析其调控是否达到2011 年中国货币政策执行报告中 所预期的政策效果,讨论存款准备金制度在执行过程中存在的主要问题,在此基础上提出了进一步完 善存款准备金制度的几点建议。 关键词:存款准备金;货币政策;传导机制;货币供应量;消费者价格指数 1. 中国法定存款准备金制度 1.1. 中国法定存款准备金制度 1984年中国人民银行建立了法定存款准备金制 度。存款准备金包括法定存款准备金和超额存款准备 金,法定存款准备金是指金融机构按照法定比率,留 存在中央银行的存款,法定存款准备金率由中央银行 决定[1]。超额存款准备金是商业银行在法定存款准备 金以外超额提取的准备金,超额存款准备金可以被商 业银行所支配使用。 1998 年,中央银行将法定存款准备金率由原来的 13%下调至 8%,规定存款准备金统一交纳给中国人民 银行,不统一规定超额存款准备金比率。这标志着我 国存款准备金制度已经开始成为重要的货币政策调 Copyright © 2012 Hanspub 170  中国存款准备金政策及其效应分析 控工具。 为了完善货币政策传导机制,促进各金融机构稳 健地运行,降低不良贷款率,中国人民银行于 2004 年4月25 日开始实施差别存款准备金制度[2]。 1.2. 存款准备金的作用机制 实行法定存款准备金制度的原始目的,是抵御由 集中取现所带来的流动性风险。然而,随着现代金融 业的发展和制度的完善,存款准备金已经慢慢演变为 中央银行对信用规模调整的一种政策手段与工具,与 公开市场业务以及再贴现一起成为了中央银行进行 货币宏观调控的“三大法宝”之一,同时具有法定强 制性。存款准备金具有四种职能:缓冲职能、流动资 产管理职能、货币控制职能以及收入或税收职能。 目前,调整存款准备金率已成为中央银行货币政 策的重要工具。上调存款准备金率对于控制货币流动 性,抑制通货膨胀是能起到一定的作用效果的。相反 的,下调存款准备金率会产生一个较为宽松的货币环 境[3]。 2. 央行调整存款准备金率的情况和原因 2.1. 央行 2010~2011 年存款准备金率调整情况 2010 年1月,中国人民银行开始上调存款类金融 机构人民币存款准备金率 0.5 个百分点,从原来的 16%上调至16.5%。同时,为了支持春耕备耕,农村 信用社等小型金融机构暂不上调。这是自 2008年6 月上调之后,19 个月以来的首次上调。随后连续十二 次上调存款准备金率,至 2011 年6月20 日大型金融 机构的存款准备金率达到 21.5%的历史最高,同时中 小金融机构存款准备金率也达到 18%。直至 2011 年 12 月5日,才下调存款准备金率 0.5个百分点。这是 自2008 年12 月以来,央行首次下调存款准备金率。 2月24 日再次下调存款准备金率 0.5个百分点(图1)。 2.2. 央行调整存款准备金率的原因 2010 和2011 两年,中央银行货币政策调整的主 要政策目的(包括存款准备金率变化)是治理通货膨 胀,收缩市场流动性。2010 年至2011年中央银行连 续12 次上调存款准备金率有以下几个方面的原因。 首先,国际收支顺差导致货币供应量增加。2010 年全年,我国经常项目的顺差达到3054 亿美元,同 时,资本和金融项目顺差2260 亿美元。国际收支顺 差引起外汇增加,国家要增加货币供应量来收购外 汇,造成货币供应量增大,从而会造成通货膨胀。从 2009 年11 月开始,居民消费价格由负转正,同年 12 月,工业品出场价格也由负转正,CPI和PPI 同比涨 幅逐渐上升,调高存款准备金率有助于降低通货膨胀 [4,5]。 其次,全球金融危机的风波还未平息,上调准备 金率可以保证金融系统的支付能力,增加银行的抗风 险能力。 最后,由于新增贷款大幅增加,加上出口回暖, 外商直接投资增加造成的外汇占款明显增加,市场流 动性充裕。上调存款准备金率降低市场流动性(图2)。 法定存款准备金率 0 5 10 15 20 25 2010年1月18日 2010年3月18日 2010年5月18日 2010年7月18日 2010年9月18日 2010年11月18日 2011年1月18日 2011年3月18日 2011年5月18日 2011年7月18日 2011年9月18日 2011年11月18日 2012年1月18日 2012年3月18日 2012年5月18日 大型金融机构 中小金融机构 Figure 1. The statutory deposit reserve ratio at a glance figure during January 2010 to May 2012 图1. 2010年1月至 2012 年5月法定存款准备金率一览图 Copyright © 2012 Hanspub 171  中国存款准备金政策及其效应分析 0 0.5 1 1.5 2 2.5 3 3.5 4 4.5 5 2010年01月份 2010年03月份 2010年05月份 2010年07月份 2010年09月份 2010年11月份 2011年01月份 2011年03月份 2011年05月份 2011年07月份 2011年09月份 2011年11月份 2012年01月份 2012年03月份 2012年05月份 2012年07月份 银行间拆借利率 存款基准利率 Figure 2. The benchmark deposit rate and the inter-bank lending interest rates at a glance map during January 2010 to July 2012 图2. 2010年1月至 2012 年7月存款基准利率和银行间拆借利率一览图 3. 央行调整存款准备金率的政策效果 3.1. 调整存款准备金率对商业银行的影响 首先,上调存款准备金率有利于促进商业银行提 高资金管理水平,优化资产结构,有效地降低不良贷 款率。其次,有利于提高商业银行的金融服务质量、 抑制商业银行货币信贷的过快增长,形成一种循环性 收缩。但是,商业银行传统业务将受到影响,银行业 的整体业绩将放缓增长幅度,同时,银行间同业拆借 也会受到不同程度的影响,导致商业银行的发展变 缓。由于法定存款准备金率的滞后性,产生的影响会 随着频繁调整而叠加在一起慢慢显现。 3.2. CPI(消费者价格指数)的变化 2010 年1月到 2011 年12 月这24 个月里,全国 消费者价格指数持续走高,容易引发流动性与通货膨 胀的问题。央行为防止流动性过剩与通货膨胀,一般 会采取一定的货币政策,上调存款准备金率就是其中 之一。 从图 3和图 1可以看到,消费者价格指数走势与 存款准备金率走势大致相同,其中,存款准备金率的 拐点为 2011 年6月,而消费者价格指数的拐点为 2011 年7月。不难看出,消费者价格指数是一个具有滞后 性的数据,因此,存款准备金率的调整并不能迅速的 反应到消费者价格指数的变化上,而是需要经过一段 时间,也就是货币政策的传导机制,才能体现出调整 的效果。 3.3. 货币供应量的变化 中央银行通过调整存款准备金率,可以影响金融 机构的信贷扩张能力,从而间接调控货币供应量。从 货币供应量的角度来看,提高法定存款准备金率的效 应积累和严格的信贷规模控制,不断紧缩商业银行的 信用扩张能力等手段已经降低了货币乘数[2]。同时, 货币供应量的增速趋于稳定,而广义货币供应量增速 与狭义货币供应量增速的差额并不明显,说明流动性 过剩的程度并不严重,通胀压力将趋于稳定。由此可 见,存款准备金率的频繁上调对控制货币供应量的效 果已经逐步实现,并且从2011 年11 月以及2012 年2 月,中央银行连续两次下调存款准备金率各 0.5 个百 分点来看,未来对于存款准备金上调的必要性在降低 (图4)。 3.4. 股票市场和债券市场 中央银行上调存款准备金率,对股市的影响却并 不明显。股市中的主要资金由散户和机构组成,而上 调存款准备金率锁定资金主要是银行资金。在我国, 银行信贷市场和股票市场是分开的,一定程度上隔离 了银行信贷紧缩对股市的影响。然而对债券市场而 言,由于宏观经济增长情况会影响债券市场中长期走 势,尤其是物价指数的变化以及市场资金供求关系。 因此,存款准备金率的上调将会在短期内通过影响资 金供求关系而间接影响债券的收益率,但对债券市场 中长期走势来说,影响并不大(表1)。 Copyright © 2012 Hanspub 172  中国存款准备金政策及其效应分析 98 99 100 101 102 103 104 105 106 107 108 2010年01月份 2010年03月份 2010年05月份 2010年07月份 2010年09月份 2010年11月份 2011年01月份 2011年03月份 2011年05月份 2011年07月份 2011年09月份 2011年11月份 2012年01月份 2012年03月份 2012年05月份 全国 城市 农村 Figure 3. The consumer price index (CPI) 图3. 居民消费价格指数(CPI) -30.00% -20.00% -10.00% 0.00% 10.00% 20.00% 30.00% 40.00% 2010年 01月份 2010年 03月份 2010年 05月份 2010年 07月份 2010年 09月份 2010年 11月份 2011年 01月份 2011年 03月份 2011年 05月 份 2011年 07月 份 2011年 09月份 2011年 11月份 2012年 01月份 2012年 03月份 2012年 05月份 M2增长(%) M1增长(%) M0增长(%) Figure 4. Percentage of growth of money supply curve 图4. 货币供应量增长百分比曲线图 Table 1. The list of stock index Change in the next day of the previous adjustment of deposit reserve rate was announced 表1. 存款准备金率历次调整消息公布次日股票指数涨跌一览表 大型金融机构 中小金融机构 消息公布次日指数涨跌 生效日期 调整前 调整后 调整幅度 调整前 调整后 调整幅度 上证 深成 2012 年02月24日 21.00% 20.50% –0.50% 17.50% 17.00% –0.50% 0.27% 0.01% 2011 年12月05日 21.50% 21.00% –0.50% 18.00% 17.50% –0.50% 2.29% 2.32% 2011 年06月20日 21.00% 21.50% 0.50% 17.50% 18.00% 0.50% –0.90% –0.99% 2011 年05月18日 20.50% 21.00% 0.50% 17.00% 17.50% 0.50% 0.95% 0.70% 2011 年04月21日 20.00% 20.50% 0.50% 16.50% 17.00% 0.50% 0.22% 0.27% 2011 年03月25日 19.50% 20.00% 0.50% 16.00% 16.50% 0.50% 0.08% –0.62% 2011 年02月24日 19.00% 19.50% 0.50% 15.50% 16.00% 0.50% 1.12% 2.06% 2011 年01月20日 18.50% 19.00% 0.50% 15.00% 15.50% 0.50% –3.03% –4.55% 2010 年12月20日 18.00% 18.50% 0.50% 14.50% 15.00% 0.50% 2.88% 3.57% 2010 年11月29日 17.50% 18.00% 0.50% 14.00% 14.50% 0.50% –0.15% 0.06% 2010 年11月16日 17.00% 17.50% 0.50% 13.50% 14.00% 0.50% 1.04% –0.15% 2010 年05月10日 16.50% 17.00% 0.50% 13.50% 13.50% 0.00% –1.23% –1.81% 2010 年02月25日 16.00% 16.50% 0.50% 13.50% 13.50% 0.00% –0.49% –0.74% 2010 年01月18日 15.50% 16.00% 0.50% 13.50% 13.50% 0.00% –3.09% –2.73% 资料来源:东方财富网(http://data.eastmoney.com)。 Copyright © 2012 Hanspub 173  中国存款准备金政策及其效应分析 3.5. 存在反向影响法定存款准备金政策效果的 两个因素 一是当中央银行提高法定存款准备金率时,商业 银行可以减少超额存款准备金,从反方向抵消了政策 的作用;二是调整存款准备金率对货币量和信贷量的 影响要通过商业银行的辗转存、贷,逐级递推而实现, 成效较慢、时滞较长。加上合理预期因素的存在,既 经济主体会根据存款准备金率的变化,对未来的政策 进行预测并做出相应的反应,使得政策调整对经济的 反应变得更慢。因此,存款准备金率政策往往是作为 货币的一种自动稳定机制,而不是将其当作适时调整 的经常性政策工具来使用[6,7]。 4. 存款准备金政策存在的主要问题 1) 货币政策传导机制不健全导致政策效果不明 显。目前,我国信用基础脆弱,个人和企业信用制度 不健全,现行的金融法律制度也还不健全,阻碍了货 币政策的传导。存款准备金率偏高,致使资金使用不 充分,弱化了货币政策的实施效果。 2) 国际收支持续顺差导致政策效果大打折扣。按 照按我国现行的强制结售汇制的要求,企业和居民的 外币资产必须兑换成本币存入银行,商业银行只允许 保留小部分外汇头寸,剩余的必须由中央银行统一收 购,引起基础货币的扩张,并且在货币乘数的作用下 导致货币供给量成倍增长。这进一步加剧了国内货币 流动性过剩的问题,造成通货膨胀的压力,使政策调 控效应大打折扣。 3) 法定存款准备金缺乏弹性。目前,虽然对于金 融机构的规模大小实行了区别的存款准备金率,但不 论存款期限长短、银行所在的不同地理区域都实行同 一的存款准备金率,缺乏弹性。 4) 利率、汇率市场化尚未完成导致政策效果不明 显。存款准备金上调并没有真正发挥对利率和汇率的 影响,对货币供应量的减少和对通货膨胀的抑制作用 将大打折扣。如果实行利率市场化,由借贷双方共同 决定的市场利率,有利于防范贷款的风险[8]。 5) 存款准备金的付息制度减弱了商业银行的改 革意愿。我国的存款准备金付息制度是从八十年代中 期建立以来一直沿用到现在,由于存款准备金支付利 息制度,相对于中间业务来说,我国商业银行更重视 存款业务。也导致了我国商业银行利润结构一直属于 传统金融的经营模式,一定程度上阻碍了国际竞争力 的发展。 5. 对进一步完善存款准备金制度的几点 建议 1) 进一步健全货币政策传导机制。要进一步加强 货币政策传导机制的外部环境建设,疏通货币政策传 导渠道,逐步建立健全社会信用制度,完善银行信贷 登记咨询系统,逐步建立个人信贷登记制度。同时增 强中央银行的主体导向功能,确保货币政策的有效传 导1。 2) 逐步使国际收支进入合理区间并积极改革外 汇管理制度。为了缓解国内货币流动性过剩问题,央 行先后多次发行央行票据、多次提高存款准备金率、 总的来看,以上对冲方式尽管在一定程度上减少了货 币供给量,但是可持续性和效果的稳定性都是存在问 题的。应采取措施,逐步使国际收支进入合理区间, 并积极改革外汇管理制度,逐步解决因央行购汇而引 起基础货币扩张问题。 3) 进一步实行差别存款准备金率。按存款的期限 和金融机构所在地进一步细分,对流动性最强的活期 存款,实行较高的准备金率,而定期存款应该规定较 低的准备率,根据地域经济发达程度不同,制定不同 的存款准备金率。比如东部沿海地区发达,资金利润 高、资金来源丰富,存款富裕,可实行较高的存款准 备金率。由于中西部地区存款不足,可实行稍低存款 准备金率,加大存款准备金政策的弹性[3]。 4) 积极稳步进行利率、汇率市场化改革。以市场 利率为前提,积极推进利率、汇率市场化进的程,同 时理顺利率关系,使得利率变动能及时反映并有力地 作用于资金供求,逐步实现完全的利率市场化。 5) 改革存款准备金的付息制度。可逐步从对超额 存款准备金不支付利息,对法定存款准备金支付活期 存款利息,到对法定存款准备金不支付利息。改变商 业银行以吸收存款为主的经营方式,促使其合理调整 资产与负债结构,重视利率敏感性缺口的相关管理。 6) 适时建立适合中国国情的款款保险制度。相应 调减法定存款准备金交纳比例,转化为存款保险费, 1我国货币政策传导机制运行不畅的深层因素分析。百度文库。 http://wenku.baidu.com/view/05eb913031126edb6f1a10e0.html Copyright © 2012 Hanspub 174  中国存款准备金政策及其效应分析 统一纳入货币政策调整中进行考虑。按照存款机构的 资本充足率水平和监管评级的高低实行差别费率制, 以增强正向激励作用。 参考文献 (References) [1] 戴小平. 商业银行学[M]. 上海: 复旦大学出版社, 2010. [2] 金鹏飞. 存款准备金率变动对我国货币供应量影响的实证分 析[J]. 经济师, 2008, 8: 183-184. [3] 张士军. 存款准备金制度在中国的发展及其完善[J]. 青岛滨 海学院学报, 2006, 4: 21-26. [4] 周小川. 大型商业银行改革的回顾与展望[J]. 中国金融, 2012, 6: 4-7. [5] 2011 年第三季度 中国货币政 策执 行报告[URL]. 中国人民银 行网站, 2011. www.pbc.gov.cn [6] 方琴琴. 我国法定存款准备金政策效应问题研究[J]. 中国外 资, 2010, 9: 31-32. [7] 范国华. 流动性过剩背景下我国存款准备金政策特点及其政 策效果分析[J]. 特区经济, 2009, 2: 70-72. [8] 孙军, 孔令学, 王洪刚等. 商业银行存款利率市场化改革的 制度思考[J]. 金融发展研究, 2010, 12: 63-65. Copyright © 2012 Hanspub 175 |