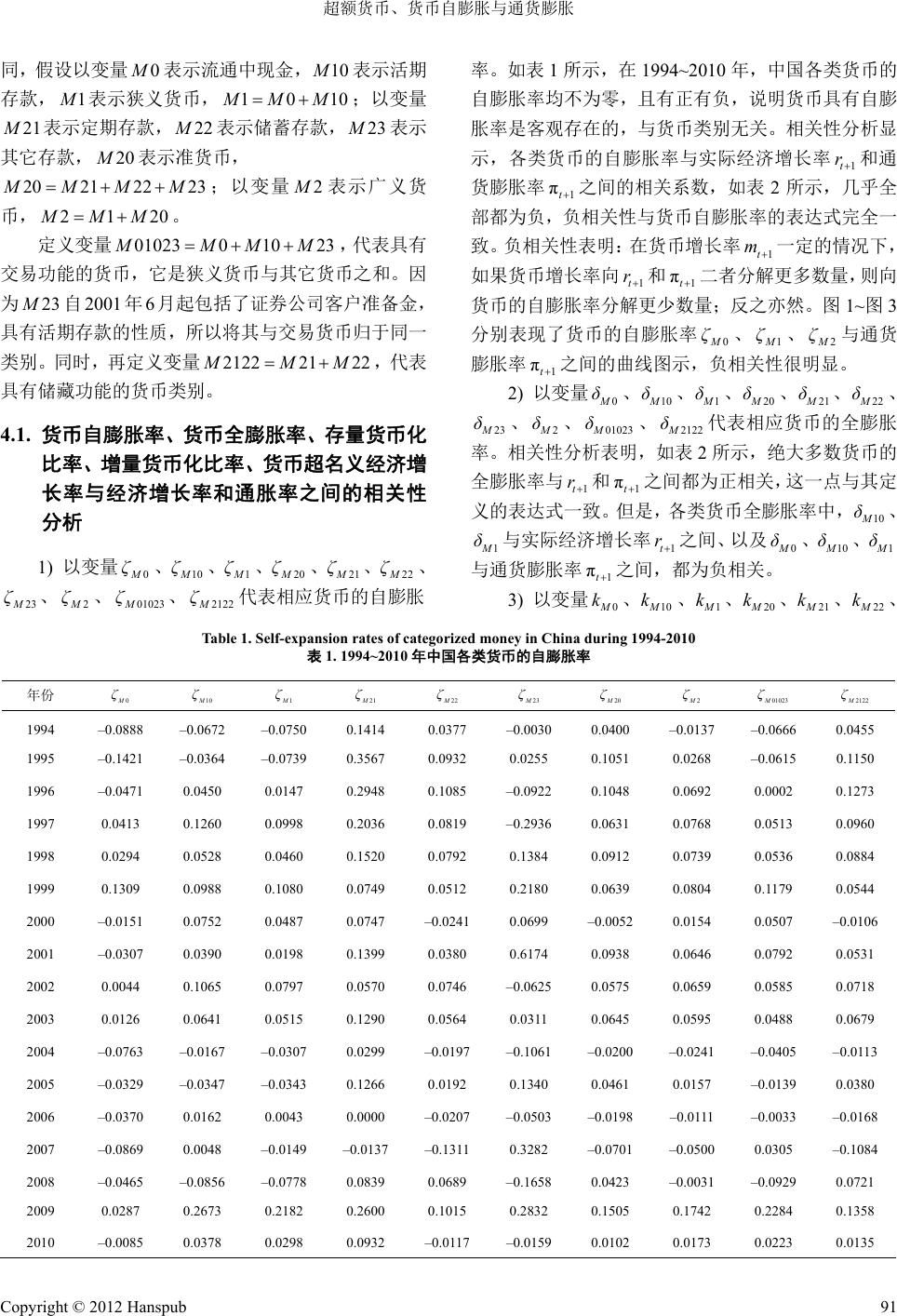

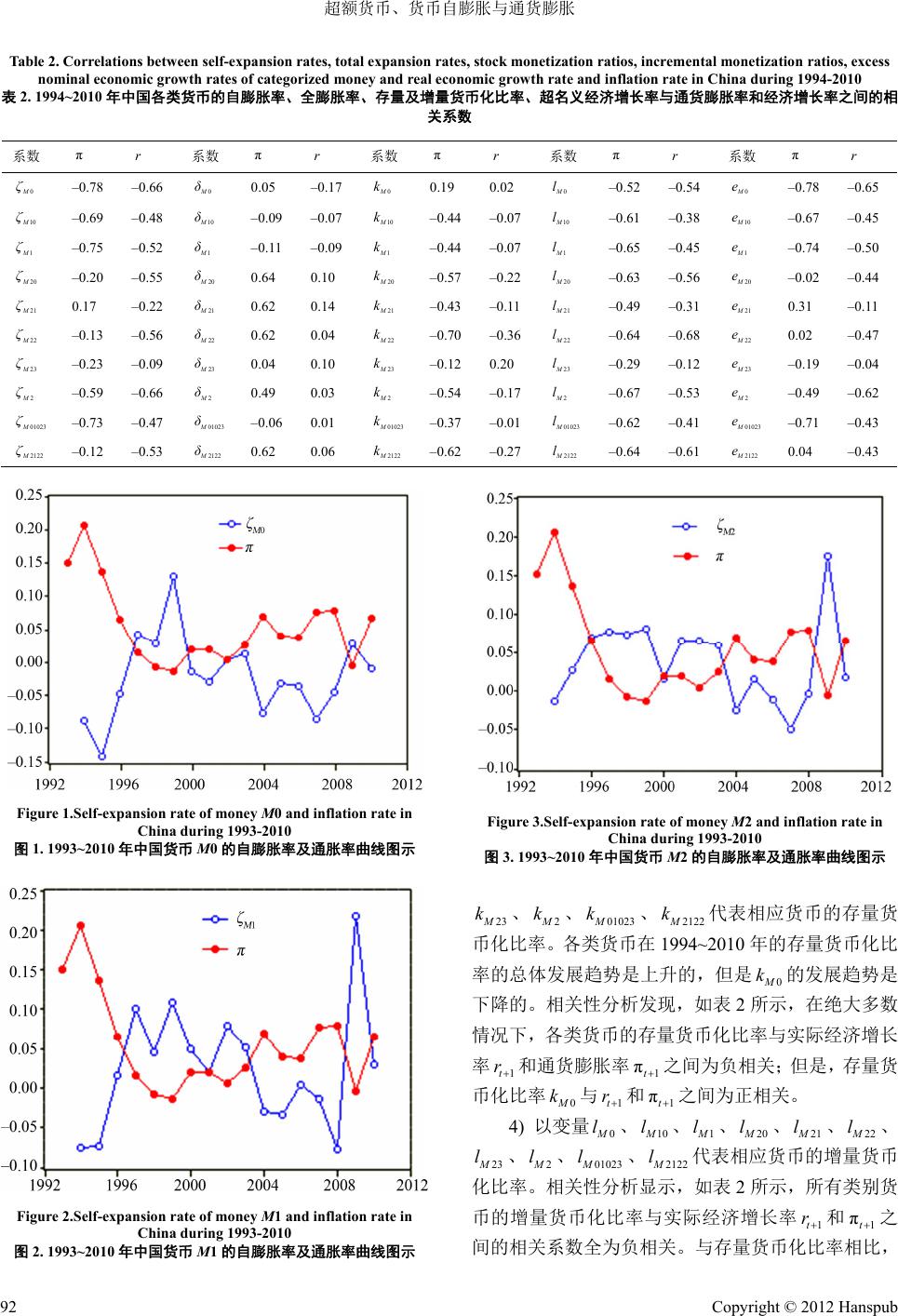

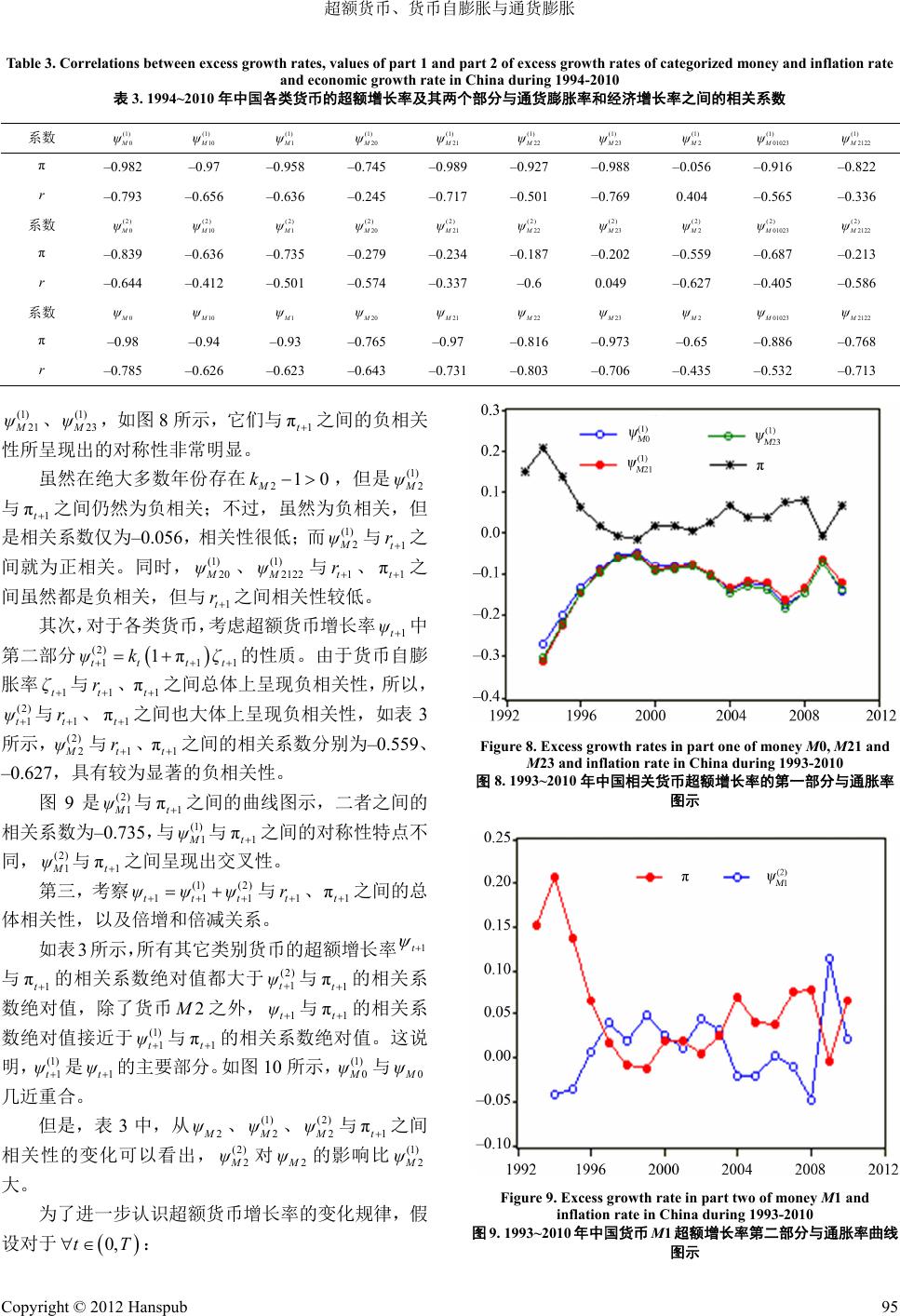

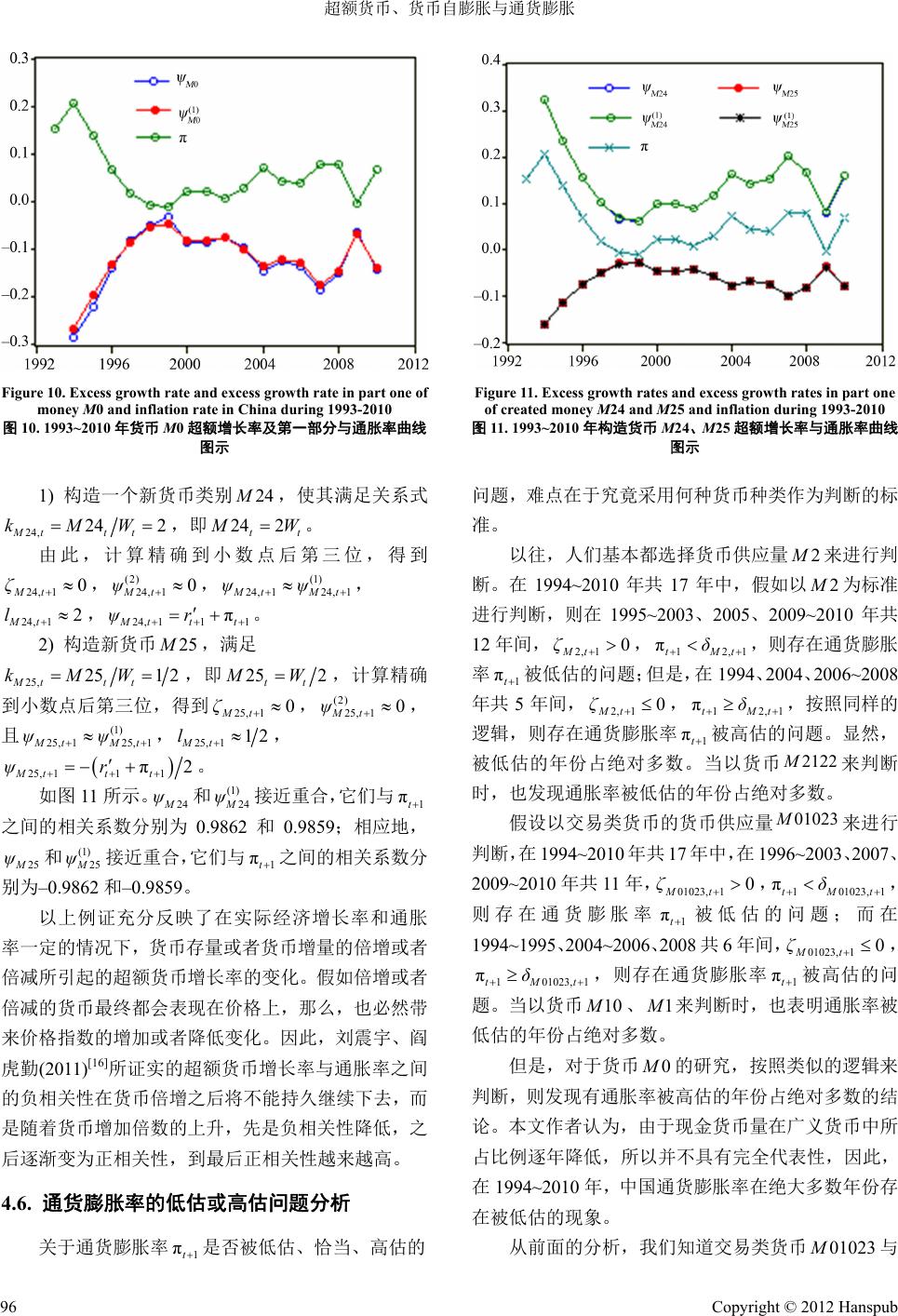

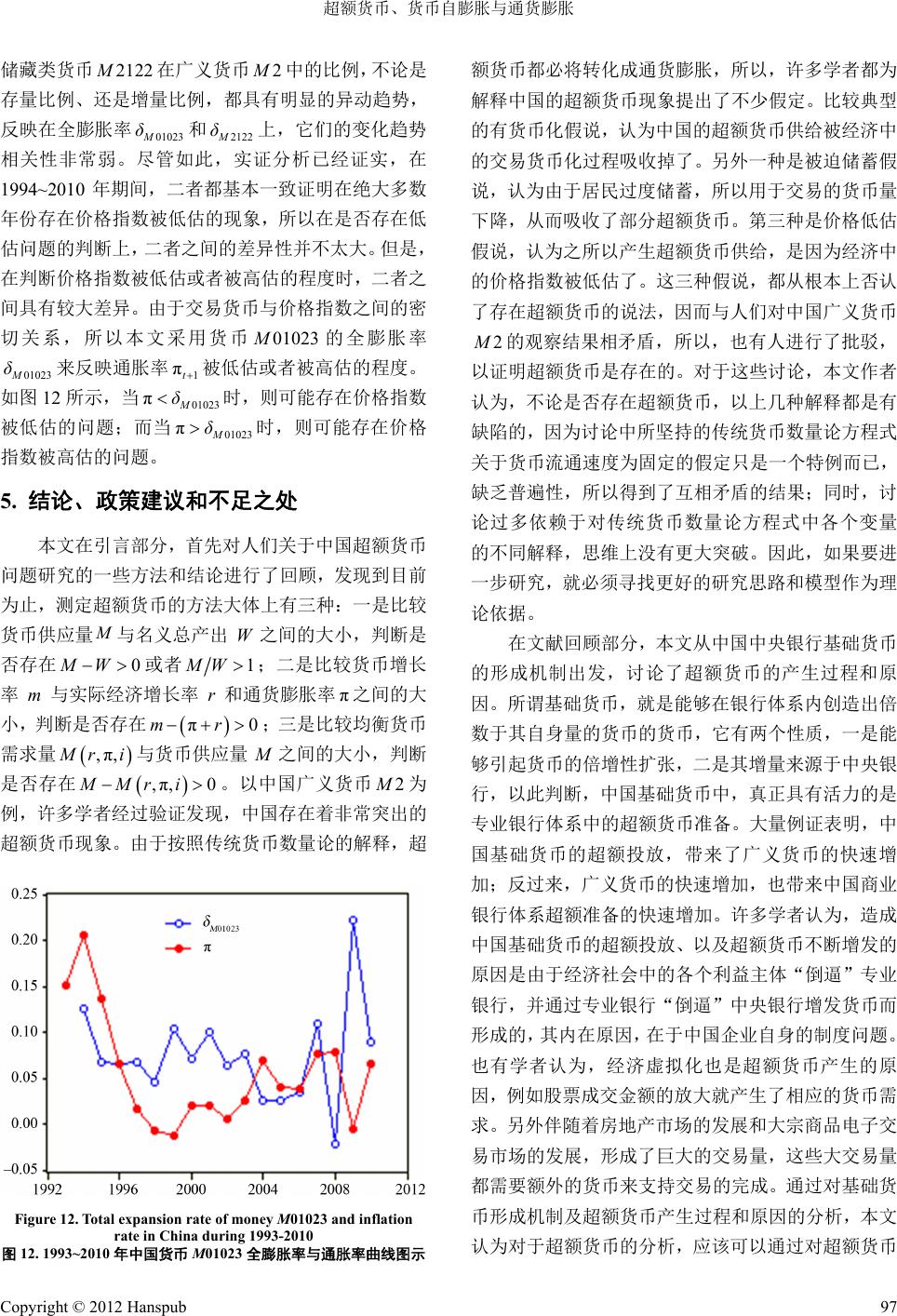

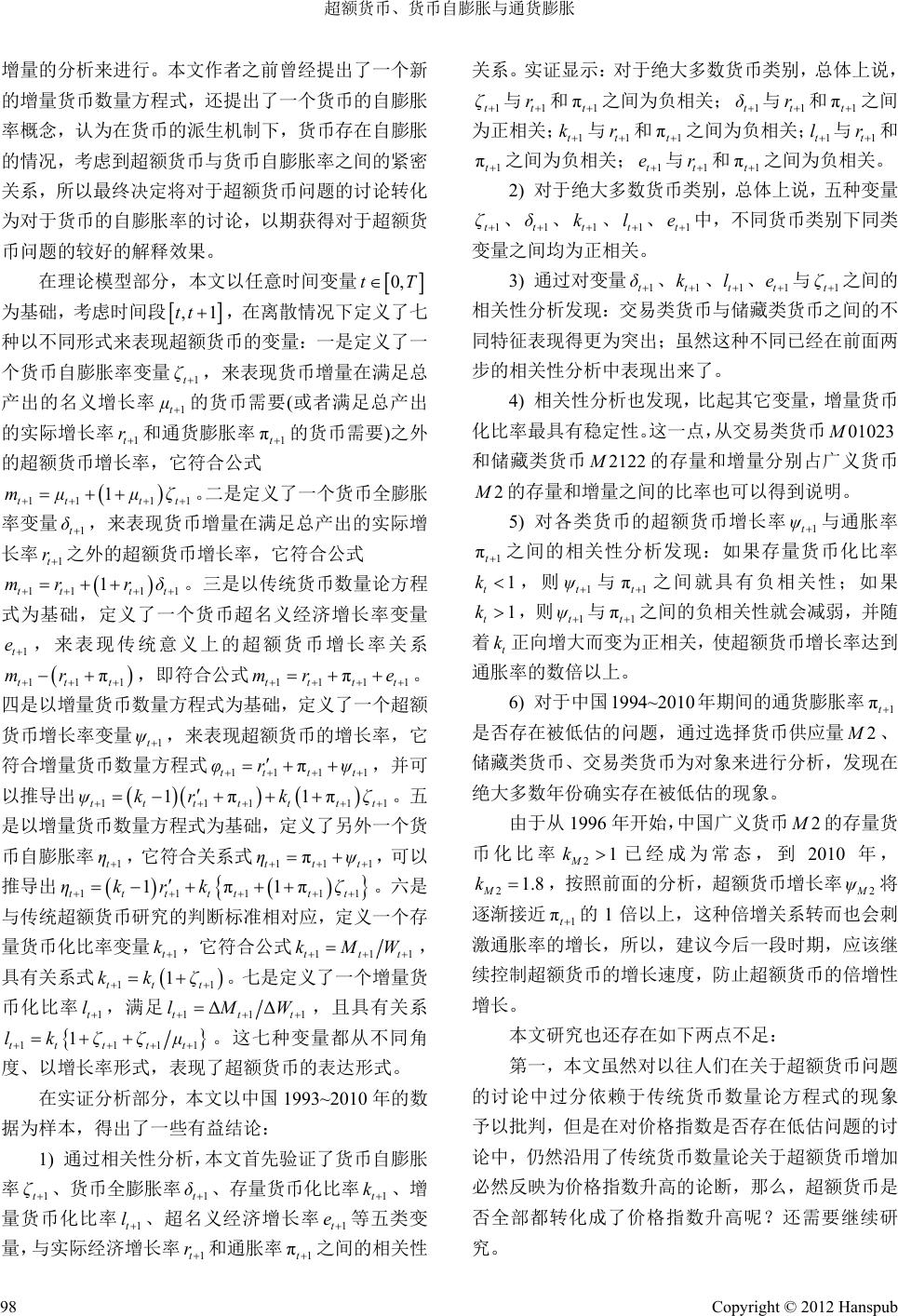

Finance 金融, 2012, 2, 83-99 http://dx.doi.org/10.12677/fin.2012.22009 Published Online April 2012 (http://www.hanspub.org/journal/fin) Excess Money, Self-Expansion of Money and Inflation* ——Empirical Analysis Based on Chinese Data Huqin Ya n1, Zhenyu Liu2 1Xiamen National Accounting Institute, Xiamen 2Management School, Xiamen University, Xiamen Email: yhuqin@hotmail.com, zhenyliu@xmu.edu.cn Received: Jan. 5th, 2012; revised: Jan. 26th; 2012; accepted: Feb. 8th, 2012 Abstract: The aim of this paper is to explain the issues of excess money in China. The important point on this paper is to study the issues of excess quantity of money changes. Beginning from the creating mechanism of the basic money issued by the Chinese central bank, by discussing the issuing procedures and producing reasons of excess money, this paper has focused on the discussion of the issues of excess money from the discussion of the issues of excess quantity of money changes. For analyzing and studying the issues of excess money, the paper defines seven variables to show the characteristics of excess money, such as self-expansion rate of money, total expansion rate of money, excess economic growth rate of money, excess growth rate of money, self-expansion rate of money defined in quantity equation of money changes, monetized ratio of money, monetized ratio of money changes. Based on the Chinese data from the period of 1993-2010, the empirical analysis has shown that not only the issues of excess money in China can be explained better than the traditional theory by using these seven variables, but also the correlations between excess growth rate of money and real economic growth rate and inflation rate can be revealed on different ways. Keywords: Excess Money; Self-Expansion Rate of Money; Quantity Equation of Money Changes; Excess Money Growth Rate; Inflation Rate 超额货币、货币自膨胀与通货膨胀* ——基于中国数据的实证分析 阎虎勤 1,刘震宇 2 1厦门国家会计学院,厦门 2厦门大学管理学院,厦门 Email: yhuqin@hotmail.com, zhenyliu@xmu.edu.cn 收稿日期:2012 年1月5日;修回日期:2012 年1月26 日;录用日期:2012 年2月8日 摘 要:本文的目的是解释中国的超额货币问题,重点是研究超额货币增量。从中国中央银行基础货 币的形成机制出发,通过讨论超额货币的形成过程和产生原因,本文将对于超额货币问题的讨论转化 成了对于超额货币增量问题的讨论。为了分析和研究超额货币问题,本文定义了七种变量,来表现超 额货币的特征,如货币自膨胀率、货币全膨胀率、货币超名义经济增长率、超额货币增长率、以增量 货币数量方程式为基础的货币自膨胀率、存量货币化比率、增量货币化比率等。本文以中国 1993~2010 年的数据为样本进行实证分析表明,这些变量不仅比传统货币数量论能够更好地解释中国的超额货币 现象,而且能够以不同的方式揭示出货币的超额增长率与经济增长率和通货膨胀率之间的关系。 关键词:超额货币;货币自膨胀率;增量货币数量方程式;超额货币增长率;通货膨胀率 *资助信息:本研究得到国家自然科学基金项目“电子商务环境下组织之间协调机制的研究”(项目批准号 70372070)的资助。 Copyright © 2012 Hanspub 83  超额货币、货币自膨胀与通货膨胀 Copyright © 2012 Hanspub 1. 引言 84 什么是超额货币呢?到目前为止,大体上有三种 测定方法(彭卫红、张晓东,2011)[1]:第一种方法,就 是以货币供应量 M 与名义 产出总量W之间的 差额 GDP M W或者比率 M W r π 来测定。第二种方法是以 货币增长率m与实际经济增长率 和通货膨胀率 π 之 间的差额 来测定。第三种方法是假设经济 中存在一个均衡货币需求量 πm r , , M ri ,它是实际经济 增长率 r、通 胀 率、实际利率 i等变量的函数,超额 货币就是货币供应量 π M 与均衡货币需求量之间的差 额 ,π , M Mr i。以上三种测定方法,基本涵盖了目 前可以见到的、散见于各种文献上的有关超额货币测 定的基本方法;除此之外,虽然还有其他一些方法, 但大都是以这三种测定方法为基础而衍生出来的。 以中国广义货币 2 M 为例,许多学者按照以上方 法进行了计算和验证,发现中国广义货币供应量 2 M 在许多年份存在21MW和两种情 况,据此认为中国存在着非常突出的超额货币现象。 基于这种认识,许多学者发现在超额货币存在的前提 下,中国的通货膨胀率却并没有比国家统计局所公布 的通货膨胀率更高,因此提出疑问:中国的超额货币 去哪里了呢?这也就是著名的中国货币化“高差”之 谜。对于这个问题,很多学者都进行了分析和解释。 πm 2 0r 以上对超额货币进行测定的三种方法基本都是 以Fisher(1911)[2]的交易方程式和Friedman(1956)[3]的 收入方程式为基础的,它们对超额货币现象的解释, 都局限于对传统货币数量方程式的认识和解释。 易纲(1995)[4]、李洪慈(1999)[5]等学者认为,居民 储蓄存款的快速增长是形成中国超额货币的主要原 因,中国存在的超额货币供给主要是被经济中的货币 化成份吸收掉了。假设变量M为货币供应量,V为收 入流通速度,P为平均价格水平,Y为实际总产出。 在货币供应量与货币需求量保持平衡的情况下,以 Friedman(1956)[3]收入货币数量方程式 M VPY ΛY 为理 论依据,定义方程式 ,其中变量 Λ1YY Λ0, 1 Λ 为经济货币化比例,这样根据 Fisher(1911)[2] 的货币交易方程式就有关系式 M VPY πλ 存在,对该 式两边先取对数,然后再取微分,则有关系式 ,其中 mr ν dmMM ,dΛΛλ, πdPP,drYY,dνVV 0ν 。假如货币流通速 度为固定,即 ,则 ,则表明超额货 币供给 πmλr πmr 被经济中的货币化成份 λ 吸收掉 了。这种超额货币被货币化过程所吸收的解释就被称 为超额货币吸收的货币化假说。 有学者在以上这种货币化假说思路基础上提出 改进。赵东(2000)[6]认为,人们对一般意义上的货币化 过程解释( λ )是有缺陷的,一是实证数据与理论公式 所能够揭示的结果差异很大,以 2 M 为例,在多个年 份,中国的超额货币增长率 m也出现了为负 的情况,而在超额货币增长率为正的年份,它们之间 在大小上也相差很大,且经常存在 ,即 经济货币化指数与超额货币增长率之间并不是一回 事;二是从理论上来说,实际经济增长率 πr πλmr drYY 并 未区分货币化产出和非货币化产出的实际增长率,概 念上很不一致,并且价格指数 πdPP 12 UMVU PY 1 2 21 πmrνμ 也没有区分市 场价格与官方价格之间的差别,有鉴于此,超额货币 应该由综合交易模型方程式 来确 定,其中, U是交易货币占货币供应总量的比例,U 是自由市场价格占官方平均物价的比例。通过对等式 两边取对数、求微分,整理得到 μ , 其中, 111 dμUU ,222 dμUU 。假如货币流通速 度为固定,即 ν21 πmrμ μ 0 ,则 ,这表明超 额货币供给 πr 1 m成因有二种:第一种原因是超 额货币供给是经济中用于交易的货币占货币总量的 比重( μ )下降的结果,下降的原因是由于居民过度储 蓄,用于交易的货币下降。超额货币吸收过程的这种 解释被称为居民非自愿储蓄或被迫储蓄假说。第二种 原因是超额货币供给是经济中存在低估的价格指数 (2 μ )的结果。超额货币吸收过程的这种解释被称为隐 性通胀或者价格低估假说。赵东(2000)[6]还举例说,如 果以交易货币 M 12M 2 比率为例来进行实证分析,就 会得出结论,发现超额货币供给仅仅是超过交易货币 需求的货币供给。 以上解释超额货币吸收过程的货币化假说、价格 低估假说、被迫储蓄假说等三种假说,都从根本上否 认了存在超额货币的说法,因为按照这三种假说,所 谓超额货币,也仅仅是人们对金融货币化过程、价格 机制形成过程、以及居民储蓄形成过程缺乏合理的认 知和解释而已。 但是,由于很多人确实从对中国货币供应量 M 的观察中感知到超额货币的存在,所以,对于不存在  超额货币、货币自膨胀与通货膨胀 超额货币的说法,仍然持怀疑态度。例如,对于价格 指数被低估的说法,郭浩(2002)[7]认为,不论是官方价 格指数,还是自由市场价格指数,它们都有局限性, 它们是两种极端的情况,可以分别被视为真实通货膨 胀率的下限和上限,而即使使用自由价格指数,超额 货币仍然存在,即超额货币无法完全用价格指数偏低 来解释;而对于交易货币占货币总量的比重下降的情 况,他将其归咎于地下经济的存在,即在中国的经济 活动中现金交易很普遍,未经工商登记的经济活动规 模相当大,统计中的交易货币无法表现交易货币的全 部,因此,超额货币是存在的。 本文作者认为,不论是否存在超额货币,以上几 种解释都是有缺陷的。第一,这些基于传统货币数量 论方程式的解释,都有一个错误的假定,即假定货币 流通速度为固定。阎虎勤、刘震宇(2011)[8] 对于 Friedman(1956)[3]收入方程式中货币流通速度 V为变 量,其变化率的情况,以中国 1978~2009 年的 数据为样本,通过实证分析发现,人们假设货币流通 速度为固定的情况仅仅是一种特例,并不具有普遍 性,许多在传统货币数量论方程式下所得到的矛盾结 论就是由于假定货币流通速度为固定这一片面假定 而造成的。第二,以上这些对于超额货币吸收过程的 理论解释,都是基于传统货币数量论方程式的解释, 其实质是它们都表现了人们对于方程式中各个变量 的不同理解。货币化假说,是通过对货币数量方程式 中的实际产出总量(特别是参与货币化交易的产出总 量)的不同理解,来解释超额货币的货币化吸收过程; 价格低估假说,是通过对货币数量方程式中的价格指 数(特别是交易价格)的不同理解,来解释超额货币可 能是由于价格低估而被吸收的过程;被迫储蓄假说, 是认为人们为了今后生活中的不时之需,被迫多储蓄 而少消费,从而造成交易货币在货币总量中的比例减 少,造成超额货币增加,这其实是货币化假说的一种 储蓄原因解释。由于这些关于超额货币的解释在理论 上都是以传统交易和收入货币数量方程式 0ν M VPY 为基础的,因此,在思维上都受到这种存量方程式自 身缺陷的制约。正是基于这种认识,本文将从另外一 种思路入手,来讨论中国的超额货币问题。 2. 文献回顾 要理解中国经济中的超额货币现象,还得从中国 中央银行基础货币的形成机制说起。 廖群(1988)[9]认为,所谓基础货币,就是能够在银 行体系内创造出倍数于其自身量的货币的货币。基础 货币具有两个基本性质,一是能够引起货币的倍增性 扩张,二是其增量来源于中央银行。按照这两个性质 进行判断,中国基础货币应该由专业银行的法定准备 金、流通中现金、专业银行体系的超额准备、人民银 行对专业银行的再贷款等构成。基础货币通过货币乘 数机制创造货币的过程就是存款派生过程。比起法定 准备金和流通中现金来说,真正具有活力的基础货币 是专业银行体系的超额准备。当银行得到一笔超额准 备的初始增量后,就会产生一笔初始贷款,这笔初始 贷款又派生出第二笔存款,又有第二笔贷款,依此类 推,就会创造出数倍于其原有数量的货币。不仅如此, 基础货币的各个部分之间也可能会互相转移,即如果 法定准备率降低,部分法定准备金就会转变为银行体 系的超额准备;如果流通中现金增加,则社会大众的 资产会增加,从而通过商品流通使现金回笼增多,储 蓄存款增加,银行体系超额准备增加。中央银行对专 业银行再贷款也就是专业银行体系下超额准备的增 量。由于专业银行的超额货币准备是最活跃的基础货 币,而货币流通量对其敏感性最大,所以理应成为中 央银行宏观调控的重点。 基础货币的增加,必然带来流通中广义货币的增 加。任子琳(2008)[10]通过对中国国际收支的分析,从 另外一个角度解释了基础货币的作用。基础货币是由 中央银行的负债形成的,根据中央银行的资产负债表 来考察,基础货币关系也可以表示为国外资产净额(黄 金、外汇、特别提款权等)、对政府债权净额、对商业 银行的债权、以及其他金融资产净额之和。随着中国 经济的逐步开放,对外经济成分占据了越来越大的份 额,对国民经济的影响也在逐渐增强。通过研究国际 收支对货币供给产生的影响机理,并具体分析由国际 收支所带来的超额货币量的大小,结果发现,中国超 额基础货币呈现逐年增加的态势,在 2002~2007 年期 间,超额基础货币的累积数量达到 2万亿左右,其中 在2007 年超额基础货币达到 6500 亿左右。基础货币 的超额投放,带来了广义货币的快速增加,到2007 年,经济中累积的超额广义货币供给量大概为 8万多 亿。 Copyright © 2012 Hanspub 85  超额货币、货币自膨胀与通货膨胀 基础货币的增加,必然也带来专业银行超额准备 的增加。贾康(2008)[11]通过研究 1998~2004 年期间中 国财政政策从积极到稳健的转变过程及公共财政制 度建设过程的分析,罗列了大量有关通过财政手段和 国债发行引起超发货币的事例。从 1996年5月~1998 年的两年多时间里,中国中央银行先后七次降低存贷 款利率,并在 1998 年初取消国有商业银行的贷款限 额控制,改行资产负债比例管理和风险管理,降低准 备金率,颁布积极实行贷款支持的指导意见,等等, 以求扩大企业贷款需求,刺激投资。1998 年,国家继 续采取积极财政政策,增发 1000 亿元长期国债用作 国家预算内的基础设施建设以及其他专项投资,还向 国有独资商业银行发行了 2700 亿元特别国债作为四 家国有独资银行的资本金追加。 1999 年,国家在年初 原定 500 亿元长期国债发行规模的基础上,增发600 亿元长期国债,用于在建的基础设施,并适当增加财 政支出约540亿元以提高离退休人员的待遇。2000 年, 在年初决定的 1000亿元长期国债发行规模的基础上, 下半年又增发 500亿元长期国债,用于加快在建国债 项目建设。2001年,积极财政政策继续实行,增发长 期建设国债 1500 亿元,支持青藏铁路等西部重点工 程建设。在 1998~2004 年的 7年间,中国长期建设国 债共发行 9100 亿元。增发国债对借贷资金数量产生 了显著的影响, 1998 年后的几年间,中国商业银行的 超额准备增加超过70%。 造成中国基础货币的超额投放、以及超额货币不 断增发的原因是什么呢?樊纲(1991 )[12]认为, 在中国 的特殊经济体制下,货币往往不是中央银行愿意多发 而发出来的,而是由经济中的各种行为主体或利益主 体“挤压”或者“倒逼”出来的。中国经济社会中的 各个利益主体的收支变化,往往并不是一方的收入和 支出的增加可以由另一方或者另外几方的收入和支 出的减少来实现,而是在一方的收入和支出增加的同 时另一方或者另外几方的收入和支出也要有所增加, 往往一方收入和支出的增加成为另外一方收入和支 出增加的动因,这样,收入和支出增加的缺口就只能 靠增发货币来填补。即各利益主体“倒逼”专业银行, 并通过专业银行“倒逼”中央银行增发货币,形成超 额货币。在中国现有的货币体制下,由于国有企业在 国民经济中占有很大比例,中央银行与国有企业都是 背靠国家各级政府的具有亲密“血缘关系”的机构, 这就使“倒逼”能够、且易于取得成功。 对于使中央银行发行超额货币的“倒逼机制”, 林志强(1991)[13] 认为 关键还在于 中国企业自身 的制度 问题。在中国特定的经济制度下,一些企业,特别是 国有大中型企业,仍然可以轻易得到财政补贴;在自 身利益的驱动下,企业往往会产生内在的投资冲动, 盲目扩大投资规模;企业的短视行为突出,不注意自 有资金的补充和积累。这三种情况都会“倒逼”中央 银行超发货币。而如果从财政收支方面来考虑,由于 财政部门的收入是既定的,而支出又具有刚性,财政 部门支出增多,财政赤字后向中央银行增加透支,也 形成了超额货币的发行。 除了以上原因,伍超明(2 004)[14]认为经济虚拟化 是超额货币产生的一个原因。自 20 世纪 70 年代以来, 世界经济出现了经济虚拟化的趋势,虚拟资产在经济 虚拟化过程中越来越居于主导地位,整个经济系统日 益分成虚拟经济和实体经济两大子系统,在宏观层面 主要表现为国民财富构成发生变化,在微观层面体现 在居民家庭财富和收入来源构成以及企业利润来源 中虚拟财富占比的增大。实体经济的定价方式是附着 在商品上的物价系统,而虚拟经济的定价方式是一个 资产价格系统。随着虚拟经济的发展,财富更多地以 诸如股票、债券、储蓄存款等虚拟资产形式持有,现 金作为交易媒介的职能得到强化。对于 1993~2003 年 中国虚拟经济与实体经济关系所进行的量化分析发 现,长期关系式表明货币交易需求 M 1 ΔTrend 与全国股票成 交金额 的弹性系数为正,说明股票成交金额的 放大确实产生了相应的货币需求。 邵荣平、许坤(2011)[15]认为,随着中国经济体制 从计划经济向市场经济转化,特别是随着房地产市场 的发展和大宗商品电子交易市场的发展,形成了巨大 的交易量,这些大交易量都需要额外的货币来支持其 交易的完成。同时,在经济转型时期,中国商业银行 出现了大量不良贷款,致使货币的流通速度下降,导 致为完成同样的交易需要更多的货币。 以上文献,既解释了中国超额货币形成的过程, 也解释了中国超额货币形成的原因。从这些理论文献 分析及其研究结果和建议出发,本文作者认为,对于 中国超额货币现象的解释,不应该仅仅局限于用传统 货币数量论方程式为基础去解释,而应该从基础货币 的形成机制出发去寻找解释的途径。 Copyright © 2012 Hanspub 86  超额货币、货币自膨胀与通货膨胀 除了对 Fisher(1911)[2]和Friedman(1956)[3]方程式 中货币流通速度为固定的假定进行批判之外,本文作 者还认为,以往的学者在进行超额货币问题的研究和 分析时,并没有认真区分货币供应量 M和名义经济总 量W之间在时间概念及量纲上的不同。货币供应量 M 是一个累积存量,名义 GDP 产出总量 W是一个产出 增量,二者在时间概念上其实是完全不同的量,具有 完全不同的意义。如果考虑时间因素,二者的量纲是 不同的。假如将年度产出 W分解为季度、月度、旬度、 日度产出 W时,传统货币数量论方程式 M VPY 的 货币流通速度 V将会失去意义。显然,只有将具有增 量特点的货币数量与名义产出总量W放在一起进行 比较,二者之间在时间概念和量纲上才可能实现一 致。 按照廖群(1988)[9]关于基础货币形成机制的分析, 本文作者认为,如果中国经济中存在超额货币,则应 该首先是来自于基础货币;而关注的重点,应该是最 具活力的、来自于专业银行的超额货币准备。因此, 对于超额货币分析的重点就应该放在超额货币准备 上面。由于对于一定的时间周期来说,比如一年、一 个季度、或者一月,超额货币准备往往来自于超额货 币增量,因此,对于超额货币的分析,应该可以通过 对超额货币增量的分析来进行。这也就是本文建立模 型的理论基础。 事实上,许多学者对于中国超额货币问题的讨 论,其实质都是对于中国货币供应量 M与名义 GDP 产出总量 W之间在总额、或者增长率等方面所存在的 不等式关系的讨论。虽然不同的学者从不同的角度对 类似的不等式关系都进行了独特的解释,但是,他们 都没有给出一个普遍适用的解释方案。阎虎勤、刘震 宇(2011)[16]提出了一个不同于传统货币数量理论的新 的增量货币数量方程式 πφrψ ,认为货币供应 量M的实际增长率 在满足实际经济增长率r 、通 货膨胀率 两个方面的货币需要之外,还存在一个超 额货币增长率 。在以中国 1991~2009 年的数据为样 本进行分析时,发现一般情况下都存在 ψ。由此 提出了一个货币的自膨胀率概念,定义为 π ψ 0 πηψ , 认为在货币的派生机制下,货币存在自膨胀的情况。 借鉴货币自膨胀概念,本文中,我们将把对学者们普 遍关心的超额货币问题的讨论转化为对于货币的自 膨胀问题的讨论。由于货币的自膨胀率主要是由分析 超额货币增量而得来的,因此,本文分析的重点也就 在于通过对超额货币增量的分析,以期能够较好地解 释中国的超额货币现象。 本文将在第三部分建立理论模型,定义七个与研 究超额货币问题相关的变量,并讨论它们的表达式及 其逻辑关系。在第四部分,将针对理论模型中所定义 的七个变量,讨论它们自身的性质、以及与实际经济 增长率和通胀率之间的相关性问题。在第五部分,将 对全文进行总结,并提出政策建议。 3. 理论模型 0,Tt,考虑时间段假设对于任意的时间变量 ,1tt ,在离散情况下,将定义七个与研究超额货币 问题相关的变量:货币自膨胀率、货币全膨胀率、货 币超名义经济增长率、超额货币增长率、以增量货币 数量方程式为基础的货币自膨胀率、存量货币化比 率、增量货币化比率,并将推导出它们的表达式,特 别是它们与实际经济增长率和通胀率之间的逻辑关 系。 3.1. 超额货币表现形式 1——货币自膨胀率 由于产出总量W1t 是一个增量概念,在分析过程 中,为了使变量之间的量纲一致,需要首先把货币存 量1t M1t M 。 通过一个新变量的定义看成货币增量 1t M 表示货币的供应量,W假设用变量 1t 表示以 名义国内生产总值表示的名义总产出, 表示总产 出的实际增长率, π 1t r 1t 表示价格指数或者通货膨胀率, 1t ζ 表示货币供应量的自膨胀率。 按照存量货币数量论[3]和增量货币数量论[16],货 币的发行首先是为经济增长服务的,不论是经济的实 际增长(增长率为 1t r ),还是经济的虚拟增长(增长率 为1 πt ),都需要提供与之相适应的货币数量作为经济 增长运行的货币支持;但是,由于货币供应与经济产 出在总量和增长速度之间往往都不存在等式关系,因 此引入差异变量1t ζ ,以平衡二者之间的关系: 111 11π ttt t WWr (1) 1111 11π1 tttt t MMr ζ 1t ζ 1t r (2) 显然,货币的自膨胀率 是货币供应量在满足 实际经济增长率 和通货膨胀率 之外,货币超额 增长率的一种表现形式。只要 1 πt M 11tt tt WMW ,那 Copyright © 2012 Hanspub 87  超额货币、货币自膨胀与通货膨胀 111 11π1 ttt δζ 1t δ (9) 么,就一定存在 。当时,W与 10 t ζ1t ζ01t1t M 将 拥有同样的增长率。 就可以表示为: 用变量 表示货币供应量的增长率,即定 义 1t m1t M 1 Δ t mM 1t 11 11 tt mr t M,则存在如下关系: 1 1 11 t 1 πt ζ ζ (3) 这样,货币的自膨胀率 就可以定义为: t 11 11 t 1t m ζr 11 1 π tt 1t ζ (4) 从中央银行基础货币的形成机制来看,专业银行 的超额存款准备也会派生出新的货币,货币的派生机 制不仅受经济增长运行对货币需求量的影响,也受货 币派生机制本身的影响。所以,货币自膨胀率 正 是这种货币派生机制在货币增长数量上的反映。 为了与名义经济增长的概念相对应,定义变量 1t μ 表示总产出的名义增长率,由下式进行定义: 11tt r 1 1μ 1t M 1 1πt 1t M 11 1 t t μζ 1t m 11tt μζ 11μ (5) 这样,货币供应量 就可以表示为: 1tt MM (6) 则货币增长率 就可以表示为: 11tt m (7) 该式说明货币供应量 在满足名义经济增长 率1t μ 1t ζ 需要之后,其余所有增长因素都被货币的自膨 胀率 所涵盖。如果,则必然有 10 t ζ11tt m μ , 即存在超额货币增长。显然, 也可以表示为: 1t ζ 11 1 1 tt t m 1t μ ζμ 1t ζ 1t (8) 因此,货币的自膨胀率 就是货币供应量增长超过 名义经济增长率 μ δ 之外的增长率。 3.2. 超额货币表现形式 2——货币全膨胀率 按照传统货币数量论的观点,货币数量的变化并 不能影响实际经济增长率的变化,而只能影响价格指 数的变化,也即在满足实际经济增长需要之外的所有 剩余货币,都应该表现在交易的价格上,按照这种思 路,这个价格应该是什么呢?为了与这种理论相对 应,需要定义一个货币的全膨胀率的概念。 假如变量 表示货币的全膨胀率,满足关系: 1t 则货币的全膨胀率 11 11 π1π tt tt δζ 1t m (10) 就可以表示为: 这样,货币增长率 11 11 1 tt tt mr rδ 1t M 1t r (11) 该式说明货币供应量 在满足实际经济增长 率 需要之后,其余所有增长因素都被货币的全膨 胀率 1t δ 所涵盖。货币的全膨胀率 还可以表示为: 1t δ 11 1 1 1 tt t t mr δr 1t δ (12) 这样,货币的全膨胀率 也可以被理解为表示货币 供应量增长超过实际经济增长率 之外的增长率, 这也是超额货币增长率的一种。 1t r 1t δ 根据以上的关系式,很容易得到货币的全膨胀率 1t ζ 、通货膨胀率 之间的关系: 1 πt 、自膨胀率 1 1 1 1 π1 1 t t t δ ζ 1t r (13) 假如所有的货币增量在满足实际经济增长率 需要之后,剩余部分全部都被转化成了通货膨胀率 1 πt ,则存在以下三种情况: 1) 11 1 π,0 tt t δζ 1 πt 11 1 π,0 ttt δζ ,则 可能被过低估计; 2) 1 πt 11 1 π,0 ttt δζ 1 πt 11 πtt δ 1 πt ,则 可能被恰当估计; 3) ,则 可能被过高估计。 从这里可以看出,所谓通胀率被低估或者被高估 的问题,其实就是始终相信应该存在 ,即 超 过实际经济增长需要的货币量完全直接转化成了通 货膨胀率,则: 可能被低估时, 为价格指数上限; 1t δ 1 πt 1) 当 可能被恰当估计时,δ等于价格指数; 2) 当1t 1 πt 3) 当 可能被高估时, 为价格指数下限。 1t δ 1t δ因此,全膨胀率 作为价格指数 的一个参考值, 可以用来判断价格指数的低估、或高估程度。 1 πt 1111 π tttt emr 3.3. 超额货币表现形式 3——货币超名义经济增 长率 长期以来,人们在超额货币问题讨论中所关注的 超额货币测定问题,一般采用计算公式: (14) Copyright © 2012 Hanspub 88  超额货币、货币自膨胀与通货膨胀 11111 1π1π ttttttt ψkrk ζ 根据前面定义,由于货币增长率 可以表示为: 1t m 11 1πtt ζ 1t e 1 11 11πtt ζ 1t e1 πt 111 1 1π ttt t mr r (15) 这样, 就可表示为: 111 π ttt t er r (16) 我们将超额货币的这种表示方式称为货币超名 义经济增长率。显然,传统意义上的超额货币增长率 除了与实际产出增长率 和通胀率 1t r 有关之 外,还与货币的自膨胀率1t ζ 有关。 由于以增长率形式表示的Friedman(1956)货币数 量方程式可以表现为m其中 t ν 11 1t r ,11 π ttt ν 为 货币流通加速度,所以: 1 11 11π t tt ζ 1 r1 πt 1111 π tttt eνrr (17) 可见货币流通速度的变化不仅与 和 t 有关, 还与 有关。如果,则, 此时货币流通加速度完全由 1t ζ1111 π tttt νr 10 t ζ r e 1t 和 决定。 1 πt 由于以上公式适合于任一货币类别,所以,以往 人们将的原因简单地归咎于价格问题如价格 低估假说、归咎于总产出的货币化程度问题如货币化 假说、归咎于交易货币减少而储蓄存款剧增如被迫储 蓄假说,都是片面的解释。 10 t e 010 t ζ 0ζ 10 t ζ Ψ 1t 另外,假如 ,, ,则必然 有,所以,以往 关于超额货币问题的讨论主要可以归类于情 况下的讨论,而忽略了 的情况。由于以往的讨 论都没有走出传统货币数量论方程式的窠臼,所以也 难有更好的解释。 1t r 1t 01 πt 1 11π t r 10 t ζ 11tt er 11tt π 3.4. 超额货币表现形式 4——超额货币增长率 在增量货币数量方程式中 ,阎虎勤、 刘震 宇 (2011)[16]采用变量 表示超额货币增量,它等于货 币增量 1t Δ M 1t W 111 Δ ttt 与名义产出增量 Δ之间的差额,那 么,增量货币数量方程式就可以表示为: ΨΔ M W 111tttt kWζ (18) 这也就是本文所定义的超额货币,它是一个增量概 念。如果将以上关系式代入,并进行整理,则: 1 Ψ1Δ tt kW (19) 则超额货币增长率 11 Ψ tt ψ (20) 1 1 tt Wr 为: 这里, 111 1 ttt rrr ,ttt kMW。如果定义: (1) 111 1π tttt ψkr (21) (2) 111 1π tt tt ψkζ 1t (22) 则超额货币增长率 ψ 可以表示为: (1) (2) 111ttt ψψψ 1t (23) 这里,超额货币增长率 ψ 被分解成了两个部分。 第一,公式中的第一部分 ψ是主要部分,它表 现了超额货币增长率ψ (1) 1t 1t 与经济增长率 和通胀率 1t r 1 πt 之间的主要关系。而 是上年度的存量货币化比 率,这也正好说明了产生经济增长与通胀惯性的货币 原因。假设 t k 10 t ζ ,即如果不考虑第二部分,仅仅考 虑第一部分,让 ψ(1) 11tt ψ 1 t k10 t k 11 π0 tt r ,则有如下两种情况: 1) 考虑情形 或,假设 1 t k 。 111 1π0 tttt ψkr ,则 如果 1t ,即 超 额货币增长率 ψ 为零,它是通胀率的 0倍。 1 πt 如果 11 t kn1n 11 0 t kn ,,则 , 111 π0 ttt ψrn 1t ,表明超额货币增长率ψ 是 通胀率 1 πt 的1倍。当时, ψ成立。 nn 10 t 12 t kn 如果 1 111 π ttt ψnr 1t ,n,则 , 超额货币增长率 ψ 是通胀率的 n倍。当 时,ψ成立。按照货币中性原理,超额货币增 长率 ψ 1 πtn 1t 1t1t r 的倍增并不会直接影响实际经济增长率 , 而是会对通胀率 1 πt 产生直接影响,因此,货币化比 率 的倍增,必然会通过超额货币增长率来加倍地作 用于通胀率 t k 1 πt ,进而加倍地刺激通胀增加。 1 t k 或 ,假设 2) 考虑情形 10 t k 11 π0 tt r 。 如果 11 t kn1n 11 0 t ,,则 kn, 111 π0 ttt ψrn 1t ψ ,表明超额货币增长率 是 通胀率 1 πt 的1n倍。当时, ψ成立。 n 10 t 1 t kn 如果 1n 111 π ttt nr 1t ,,则 ψ, 表明超额货币增长率 ψ 是通胀率 的 1 πt n 倍。当 时, ψ成立。 n 1t t k 1t ψ 显然,货币化比率的倍减,必然会通过超额货 币增长率 的倍减,从反向来加倍地作用于通胀率 1 πt ,进而加倍地刺激通货紧缩。 Copyright © 2012 Hanspub 89  超额货币、货币自膨胀与通货膨胀 综上,如果 ,就有,且与1 t k1t ψ01t ψ1 πt 正 相关;如果 ,就有,且与负相关。 1 t k1t ψ01t ψ1 πt (1) (2) 1t ψ (2) 1t ψ 11 1 1πtt ζ 1t ζ 2 第二,考虑公式 ψψ 中的第二部分 时,考虑第二部分关系式 , 显然该部分主要体现了货币的自膨胀率 对于超额 货币增长率的影响。 11tt (2) tt ψk 阎虎勤、刘震宇(2011)[16]曾经以中国 1991~2009 年数据进行实证分析发现,尽管在 1996~2009年期间, 货币 M 的存量货币化比率都有,但是 ψ与 之间仍然存在显著的负相关性,这表现了理论分析 与实证之间的不一致性。我们认为,理论分析是正确 的;实证数据将显示出从负相关向正相关的明显过 渡。关于这一点,本文在实证过程中将进一步分析。 2M k12M π η 111 π ttt ηψ 1t ψ 111 1πtt ζ 1t η 3.5. 超额货币表现形式 5——货币自膨胀率(增量 货币数量方程式定义) 在增量货币数量方程式中 ,阎虎勤、 刘震 宇 (2011)[16]定义变量 为货币自身的膨胀率,它是货币 的超额增长率与通货膨胀率的和: 。 如果将本文中 的表达式代入上式,则: 11 11 1π 1 ttttt tttt ηkrk krkδ (24) 这样就建立起了代表货币自膨胀率的两种变量 和 、以及与全膨胀率 之间的关系。 1t ζ1t δ 1t k 3.6. 超额货币表现形式 6——存量货币化比率 因为货币化比率是人们在讨论超额货币问题时 广泛采用的一个概念,所以在定义了货币自膨胀率之 后,也需要对货币化比率重新定义。由于一般意义上 的货币化比率主要是货币存量与经济总量的比,所以 我们称这种比率为存量货币化比率。用变量 表示 货币供应量与名义总产出 之间的比率,即定 义 1t M1t W 11tt kM 1t W ,则有: 11 1 ttt kkζ (25) 可见,存量货币化比率 k1t 是以货币自膨胀率 ζ 3.7. 超额货币表现形式 7——增量货币化比率 1t 作为其增长率的。因此,货币自膨胀率 的变化规 律,也决定了存量货币化比率 k的变化规律。如果 ,则 ,即如果没有货币自膨胀发生, 则存量货币化比率会保持不变。 1t ζ 1t t 11 Δttt WWW 10 t ζ1t k k 表示名义总产出增量,则: 如果 1111 Δ1π ttt tt WWr r 11 Δttt (26) M MM 表示货币供应增量,则: 如果 1111 Δ1 ttt tt MMμμζ 1111 ΔΔ tttttt MkWkWζ (27) 也可以表示为: (28) 1t l1 Δt M 如果用变量 表示货币增量 1 Δt W 与名义总产 出增量 111 ΔΔ ttt lMW 之间的比率,即 ,为 增量货币化比率,则: 1 11 1 1t tt t t ζ lk ζμ 1t (29) 从形式上看,与存量货币化比率不同,增量货币 化比率与名义经济增长率 μ 1t l1t k 成反比,即名义经济增 长快,则增量货币化比率小;反之,货币自膨胀率增 长快,则增量货币化比率大。因此,相对于存量货币 化比率仅仅与货币自膨胀率直接相关,增量货币化比 率可以综合反映经济货币化的影响关系。 显然,增量货币化比率与存量货币化比率 之间的关系十分密切。增量货币化比率与存量货币 化比率 1t l 1t k 之间的差异主要表现为货币的自膨胀率 1t ζ 与名义总产出增长率 1t μ 之间的比率上: 1 11 11 {1 } (1 ) t tt tt ζ lk μζ 10 t ζ (30) 11tt lk ,则如果 ,说明如果没有发生货 币自膨胀,则增量货币化比率与存量货币化比率会保 持一致。 4. 实证分析 实证分析中所有变化率数据以中国1993~2010 年 的数据为样本。原始数据起始于 1993 年,主要来源 于中国国家统计局统计年鉴以及中国人民银行公开 发布的数据;实际经济增长率数据以国内生产总值实 际增长指数来代替;其余变化率数据起始于 1994 年, 包括以 GDP平减指数表示的通货膨胀率数据,一律 由作者通过计算获得。 本文在实证分析过程中,按照货币构成分类的不 Copyright © 2012 Hanspub 90  超额货币、货币自膨胀与通货膨胀 Copyright © 2012 Hanspub 91 0同,假设以变量 M 表示流通中现金,M表示活期 存款, 10 1 M 表示狭义货币, ;以变量 率。如表1所示,在 1994~2010 年,中国各类货币的 自膨胀率均不为零,且有正有负,说明货币具有自膨 胀率是客观存在的,与货币类别无关。相关性分析显 示,各类货币的自膨胀率与实际经济增长率 1010MM M 21 M 表示定期存款, 22 M 表示储蓄存款,M表示 其它存款, 表示准货币, ;以变量 23 2 20 22 23 MM M 2120MM 1t r 和通 货膨胀率 M 表示广义货 币, 。 21MM 20M 1 πt 之间的相关系数,如表2所示,几乎全 部都为负,负相关性与货币自膨胀率的表达式完全一 致。负相关性表明:在货币增长率 一定的情况下, 如果货币增长率向 定义变量 ,代表具有 交易功能的货币,它是狭义货币与其它货币之和。因 为自 2001 年6月起包括了证券公司客户准备金, 具有活期存款的性质,所以将其与交易货币归于同一 类别。同时,再定义变量 01023 0MM 23M 212 10 23MM 21 222 M 1t m 1t r 和 二者分解更多数量,则向 货币的自膨胀率分解更少数量;反之亦然。图 1~图3 分别表现了货币的自膨胀率 1 πt 0 MM,代表 具有储藏功能的货币类别。 4.1. 货币自膨胀率、货币全膨胀率、存量货币化 比率、增量货币化比率、货币超名义经济增 长率与经济增长率和通胀率之间的相关性 分析 1) 以变量 0 M ζ、 、 10M ζ1 M ζ、 、ζ、ζ、 、 20M ζ21M22M 23M ζ2 M ζ、、代表相应货币的自膨胀 01023M ζ2122M ζ M ζ1 、 M ζ2 、 M ζ 1 πt 与通货 膨胀率 之间的曲线图示,负相关性很明显。 2) 以变量 M 0 δ 10M 1 、δ、 M δ、δ、δ、δ、 、 20M 21M 22M 23M δ2 M δ01023M2122M δ 1t r 、δ、代表相应货币的全膨胀 率。相关性分析表明,如表2所示,绝大多数货币的 全膨胀率与 1 πt 和 之间都为正相关,这一点与其定 义的表达式一致。但是,各类货币全膨胀率中,δ、 10M 1 M δ1t r与实际经济增长率 之间、以及 M 0 δ10M1 、δ、 M δ 与通货膨胀率1 πt 之间,都为负相关。 3) 以变量 0 M k10M1 、k、 M k、k、k、k、 20M21M22M 0M ζ10M ζ121M ζ22M ζ23M ζ20M ζ2M ζ01023M ζ2122M ζ Table 1. Self-expansion rates of categorized money in China during 1994-2010 表1. 1994~2010年中国各类货币的自膨胀率 M ζ 年份 1994 –0.0888 –0.0672 –0.0750 0.1414 0.0377 –0.0030 0.0400 –0.0137 –0.0666 0.0455 1995 –0.1421 –0.0364 –0.0739 0.3567 0.0932 0.0255 0.1051 0.0268 –0.0615 0.1150 1996 –0.0471 0.0450 0.0147 0.2948 0.1085 –0.0922 0.1048 0.0692 0.0002 0.1273 1997 0.0413 0.1260 0.0998 0.2036 0.0819 –0.2936 0.0631 0.0768 0.0513 0.0960 1998 0.0294 0.0528 0.0460 0.1520 0.0792 0.1384 0.0912 0.0739 0.0536 0.0884 1999 0.1309 0.0988 0.1080 0.0749 0.0512 0.2180 0.0639 0.0804 0.1179 0.0544 2000 –0.0151 0.0752 0.0487 0.0747 –0.0241 0.0699 –0.0052 0.0154 0.0507 –0.0106 2001 –0.0307 0.0390 0.0198 0.1399 0.0380 0.6174 0.0938 0.0646 0.0792 0.0531 2002 0.0044 0.1065 0.0797 0.0570 0.0746 –0.0625 0.0575 0.0659 0.0585 0.0718 2003 0.0126 0.0641 0.0515 0.1290 0.0564 0.0311 0.0645 0.0595 0.0488 0.0679 2004 –0.0763 –0.0167 –0.0307 0.0299 –0.0197 –0.1061 –0.0200 –0.0241 –0.0405 –0.0113 2005 –0.0329 –0.0347 –0.0343 0.1266 0.0192 0.1340 0.0461 0.0157 –0.0139 0.0380 2006 –0.0370 0.0162 0.0043 0.0000 –0.0207 –0.0503 –0.0198 –0.0111 –0.0033 –0.0168 2007 –0.0869 0.0048 –0.0149 –0.0137 –0.1311 0.3282 –0.0701 –0.0500 0.0305 –0.1084 2008 –0.0465 –0.0856 –0.0778 0.0839 0.0689 –0.1658 0.0423 –0.0031 –0.0929 0.0721 2009 0.0287 0.2673 0.2182 0.2600 0.1015 0.2832 0.1505 0.1742 0.2284 0.1358 2010 –0.0085 0.0378 0.0298 0.0932 –0.0117 –0.0159 0.0102 0.0173 0.0223 0.0135  超额货币、货币自膨胀与通货膨胀 Table 2. Correlations between self-expansion rates, total expansion rates, stock monetization ratios, incremental monetization ratios, excess nominal economic growth rates of categorized money and real economic growth rate and inflation rate in China during 1994-2010 表2. 1994~2010年中国各类货币的自膨胀率、全膨胀率、存量及增量货币化比率、超名义经济增长率与通货膨胀率和经济增长率之间的相 关系数 πrπrπrπrπr 系数 系数 系数 系数 系数 0M ζ0M δ0M k0M l0M e –0.78 –0.66 0.05 –0.17 0.19 0.02 –0.52 –0.54 –0.78 –0.65 10M ζ10M δ10M k10M l10M e 1M ζ1M δ1M k1M l1M e 20M ζ20M δ20M k20M l20M e 21M ζ21M δ21M k21M l21M e 22M ζ22M δ22M k22M l22M e 23M ζ23M δ23M k23M l23M e 2M ζ2M δ2M k2M l2M e 01023M ζ01023M δ01023M k01023M l01023M e 2122M ζ2122M δ2122M k2122M l2122M e –0.69 –0.48 –0.09 –0.07 –0.44 –0.07 –0.61 –0.38 –0.67 –0.45 –0.75 –0.52 –0.11 –0.09 –0.44 –0.07 –0.65 –0.45 –0.74 –0.50 –0.20 –0.55 0.64 0.10 –0.57 –0.22 –0.63 –0.56 –0.02 –0.44 0.17 –0.22 0.62 0.14 –0.43 –0.11 –0.49 –0.31 0.31 –0.11 –0.13 –0.56 0.62 0.04 –0.70 –0.36 –0.64 –0.68 0.02 –0.47 –0.23 –0.09 0.04 0.10 –0.12 0.20 –0.29 –0.12 –0.19 –0.04 –0.59 –0.66 0.49 0.03 –0.54 –0.17 –0.67 –0.53 –0.49 –0.62 –0.73 –0.47 –0.06 0.01 –0.37 –0.01 –0.62 –0.41 –0.71 –0.43 –0.12 –0.53 0.62 0.06 –0.62 –0.27 –0.64 –0.61 0.04 –0.43 Figure 1.Self-expansion rate of money M0 and inflation rate in China during 1993-2010 图1. 1993~2010年中国货币 M0的自膨胀率及通胀率曲线图示 Figure 2.Self-expansion rate of money M1 and inflation rate in China during 1993-2010 图2. 1993~2010年中国货币 M1的自膨胀率及通胀率曲线图示 Figure 3.Self-expansion rate of money M2 and inflation rate in China during 1993-2010 图3. 1993~2010年中国货币 M2的自膨胀率及通胀率曲线图示 23M k2 、 M k01023M k2122M k 0 、、 代表相应货币的存量货 币化比率。各类货币在 1994~2010 年的存量货币化比 率的总体发展趋势是上升的,但是 M k 1t r 的发展趋势是 下降的。相关性分析发现,如表 2所示,在绝大多数 情况下,各类货币的存量货币化比率与实际经济增长 率1 πt 和通货膨胀率 之间为负相关;但是,存量货 币化比率 0 M k1t r与1 πt 之间为正相关。 和 4) 以变量 M 0 l10M l1 、 、 M l20M l21M22M 23M l2 、、 l、l、 、 M l01023M l2122M 1t r 、、 l代表相应货币的增量货币 化比率。相关性分析显示,如表 2所示,所有类别货 币的增量货币化比率与实际经济增长率1 πt 和 之 间的相关系数全为负相关。与存量货币化比率相比, Copyright © 2012 Hanspub 92  超额货币、货币自膨胀与通货膨胀 增量货币化比率的相关性在整体上一致性比存量货 币化比率更好。 5) 以变量0 M e、、 10M e1 M e 1t r 、 、e、e、 、 、、代表相应货币的超名义经 济增长率。相关性分析表明,如表 2所示,绝大多数 货币的超名义经济增长率与 和之间都为负相 关。但是,各类货币超名义经济增长率中, e、e、 与通货膨胀率 之间,都为正相关。 20M e 1 πt 21M22M 21M22M 0 23M e 2122M e 2M e01023M e2122M e 1 πt 4.2. 货币自膨胀率、货币全膨胀率、存量货币化 比率、增量货币化比率、货币超名义经济增 长率等变量的同类变量之间的相关性分析 1) 绝大部分货币类别自膨胀率之间均为正相关。 但是, M ζM ζ21M ζ22M ζ 0 与之间,以及 与 、、 之间的相关系数为负,这说明货币 21 23M ζ 2122M ζ M 、M 相对于货币 23 21 M 、22 M 来说具有类似的性质。 2) 几乎所有货币类别全膨胀率之间的相关系数 均为正。但是, 与 之间的相关系数为负。 22M δ23M δ 0 3) 几乎所有货币类别的存量货币化比率之间的 相关系数都为正,且相关性很强。但是,与 M k 2 之间 的相关系数都为负,这与在其它货币存量在广义货币 中的比例上升时,现金存量在广义货币中所占比例逐 渐降低的现状一致。 4) 所有货币类别的增量货币化比率之间全都表 现为正相关性,一致性很强。所以,与存量货币化比 率相比,增量货币化比率具有更稳定的性质。 从1996年起,中国货币 M 的存量货币化比率 ,即 21 M k2 M W,且 2 M k 2 一直单调上升,从 1996 年的 1.0690 上升到 2010年的1.80 89,表明中国广义 货币快速膨胀。但是,与存量货币化比率不同,在 1994~2010 年期间,增量货币化比率 M l 2 的发展趋势是 曲折的,而不是单调上升的,如图 4所示。 从1995 年起,货币 M 的增量货币化比率 ,Δ 21 M l2Δ M W,表示增量货币在绝大多数情况 下也是大于增量产出的。虽然 2 M l 22 曲折变化,但是在 绝大多数年份,都存在 M M kl。这说明增量货币化 比率比存量货币化比率具有更加突出的特点。 5) 几乎所有货币类别超名义经济增长率之间的 相关系数均为正。但是, 0 M e、 Figure 4. Ratios between stock and incremental money M2 and general domestic product W in China during 1993-2010 图4. 1993~2010年中国货币 M2与总产出 W的存量和增量比率曲 线图示 4.3. 货币自膨胀率与货币全膨胀率、存量货币化 比率、增量货币化比率、货币超名义经济增 长率之间的相关性分析 对于各类货币自膨胀率 性质的进一步验证, 需要与其它变量放在一起进行。 1t ζ 20M δ21M δ 22M δ0 1) 按照逻辑关系,货币的全膨胀率与自膨胀率之 间的关系应为正相关。但是,全膨胀率、 、 与自膨胀率 1 M e与e之间为负相 关; 与 、之间为负相关。 21M 23M e 21M e22M e M ζ10M ζ1 、 、 M ζ、ζ、 之 间具有负相关性。这也反映了交易类货币与储藏类货 币之间的不同性质。这种性质在前面的相关性分析中 已经表现出来,而在这里,表现特征更加突出和全面。 23M01023M ζ 0 2) 相关性分析表明,各类货币的存量货币化比率 与含有交易类别货币的货币自膨胀率 M ζ10M ζ 1 、 、 M ζ23M ζ2 、 、 M ζ01023M ζ 20M ζ21M22M ζ2122M 0 、之间的相关系数为正;与 储藏类货币的货币自膨胀率 、 ζ、 、ζ 之间的相关系数为负。 3) 各类货币的增量货币化比率与 货币自膨 胀率之 间在绝大多数情况下都是正相关的。但是, M l21M 23M l22M ζ2122M 0 与ζ之 间、以及 与、ζ之间的相关系数为负。 4) 绝大多数货币的超名义经济增长率与货币的 自膨胀率之间正相关。但是,货币的超名义经济增长 率 M e21M ζ 23M 21M ζ22M 21M0 与 之间负相关;e与 、ζ之间负 相关;e与 M ζ1 、 M ζ、ζ、ζ之间负相关; 与 之间负相关。 23M01023M 22M e23M ζ Copyright © 2012 Hanspub 93  超额货币、货币自膨胀与通货膨胀 4.4. 交 易类货币与储藏类 货币之间的 差异性分析 从以上相关性分析发现:交易类货币与储藏类货 币在许多情况下它们的表现是不同的。关于这一点, 可以通过两类货币占广义货币的比率来进行分析。 图5为1993~2010 年中国交易类货币 占01023M 2 M 的比率、以及储藏类货币2122 M 占2 M 的比率曲 线。显然,当交易类货币占比逐渐下降的时候,储藏 类货币占比却逐渐上升;而当交易类货币占比逐渐上 升的时候,储藏类货币占比却逐渐下降,二者之间在 总体上呈现出一定的逆向趋势及对称性变化特征。 图6为1993~2010 年交易类货币增量 占 Δ01023M Δ2 M 的比率、以及储藏类货币增量 Δ2122 M 占 Δ2 M 的比率曲线。同样,交易类货币增量占比与储 藏类货币增量占比具有交替性、对称式上升或下降的 特点。 相关性分析显示,货币的存量比率 01023 2 M M 与2122 2 M M之间的相关系数近似等于–1;货币的增 量比率Δ01023 Δ2 M M与Δ2122 Δ2 M M之间的相关 系数也近似等于–1。说明两种货币类别 和01023M 2122 M 的分类是很有意义的。 4.5. 增量货币数量方程式下超额货币增长率与 通货膨胀率之间相关性的进一步分析 从理论模型知道,增量货币数量方程式下所定义 的超额货币增长率ψ可以分解为两部分:即 和 1t 11 1 1πtt ζ 1 tt 11 1 π tt kr (2) tt ψk (1) ψ (1) 11tt ψψ 11 π tt r 0 t k(1) 1t ψ 两部 分。 首先,考虑第一部分性质,假设 。 一般地, 成立,所以,是否存在条 件 或者 ,将 对的性质影响很大。 0 10 t k 1 从图 7看出,1993~2010 年,中国不同货币类别 的存量货币化比率存在 010 M k 01023 1 M k 、k。计算 显示 、 110 M k10 10 M0 0 210 M 2122M k 、 、 、 ;但是,1993~2010 年期间, 18 年中有15 年存在,有 5年存在 ,有 2年存在 。 21 10 M k 0 22M k 20M k 1 1 1 023M k k 0 (1) 1 如表 3所示, 0 M ψ、 、 (1) ψ10M (1) 1 M ψ、 、ψ、 、与 、之间都是负相关,且相关系 数绝对值都高于 0.5,表明负相关性程度很高。选取 与之间相关系数绝对值大于0.98 的变量 Figure 5. Ratios between money M01023, M2122 and M2 in China during 1993-2010 图5. 1993~2010年中国货币 M01023 、 M2122与M2比率曲线图示 Figure 6. Ratios between incremental money M01023, M2122 and M2 in China during 1994-2010 图6. 1994~2010年货币 M01023、M2122 与M2增量之间比率曲线 图示 (1) 01023M (1) 21M ψ (1) 0 ψ (1) 22M π (1 M ψ 1t ) 23 t r1πt1 Figu re 7. S tock Monetization ratios of money M0, M1, M20 and M2 minus one fr om each value in China during 1993-2010 M ψ、 图7. 1993~201 0年中国相关货币存量货币化比率减 1之后的曲线图示 Copyright © 2012 Hanspub 94  超额货币、货币自膨胀与通货膨胀 95 (1) 0M (1) 10M (1) 1M (1) 20M (1) 21M (1) 22M (1) 23M (1) 2M01023 (1) 2122M ψ Table 3. Correlations between excess growth rates, values of part 1 and part 2 of excess growth rates of categorized money and inflation rate and economic growth rate in China during 1994-2010 表3. 1994~2010年中国各类货币的超额增长率及其两个部分与通货膨胀率和经济增长率之间的相关系数 系数 ψ ψ ψ ψ ψ ψ ψ ψ (1) M ψ π –0.982 –0.97 –0.958 –0.745 –0.989 –0.927 –0.988 –0.056 –0.916 –0.822 r (2) 0M (2) 10M (2) 1M (2) 20M (2) 21M (2) 22M (2) 23M (2) 2M01023 (2) 2122M ψ π r 0M10M1M20M21M22M23M2M010232122M ψ π r –0.793 –0.656 –0.636 –0.245 –0.717 –0.501 –0.769 0.404 –0.565 –0.336 系数 ψ ψ ψ ψ ψ ψ ψ ψ (2) M ψ –0.839 –0.636 –0.735 –0.279 –0.234 –0.187 –0.202 –0.559 –0.687 –0.213 –0.644 –0.412 –0.501 –0.574 –0.337 –0.6 0.049 –0.627 –0.405 –0.586 系数 ψ ψ ψ ψ ψ ψ ψ ψ M ψ –0.98 –0.94 –0.93 –0.765 –0.97 –0.816 –0.973 –0.65 –0.886 –0.768 –0.785 –0.626 –0.623 –0.643 –0.731 –0.803 –0.706 –0.435 –0.532 –0.713 (1) 21M ψ(1) 23M1 πt 210 M k (1) 2 、ψ,如图 8所示,它们与 之间的负相关 性所呈现出的对称性非常明显。 虽然在绝大多数年份存在 ,但是 M ψ 与之间仍然为负相关;不过,虽然为负相关,但 是相关系数仅为–0.056,相关性很低;而 1 πt (1) 2 M ψ与r1t 之 间就为正相关。同时,、与 、 (1) 20M ψ(1) M2122 ψ1t r1 πt 之 间虽然都是负相关,但与 之间相关性较低。 1t r 1t ψ其次,对于各类货币,考虑超额货币增长率 中 第二部分 ψ的性质。由于货币自膨 胀率与、π之间总体上呈现负相关性,所以, 与、之间也大体上呈现负相关性,如表 3 所示, 11 1π tt tt kζ 1t (2) 1 1t ζ1t r (2) 1t ψ1t r1 πt (2) 2 M ψ1t r (2) 与 、π之间的相关系数分别为–0.559、 –0.627,具有较为显著的负相关性。 Figure 8. Excess growth rates in part one of money M0, M21 and M23 and inflation rate in China during 1993-2010 1t 1 图8. 1993~2010年中国相关货币超额增长率的第一部分与通胀率 图示 图9是 M ψ1 πt (1) 1 与 之间的曲线图示,二者之间的 相关系数为–0.735,与 M ψ与 之间的对称性特点不 同, 1 πt (2) 1 M ψ与 之间呈现出交叉性。 1 πt (1) (2) 111ttt ψ 1t r1t 第三,考察 ψψ 与、π之间的总 体相关性,以及倍增和倍减关系。 如表 3所示,所有其它类别货币的超额增长率 1t 与π相 相 1t的关系数绝对值都大于(2) 1t ψ与1t的 关系 数绝对值,除了货币 2 π M 之 ,1t ψ与1的相关系 数绝对值接近于 (1) 1t ψ与1的关系数绝对值。这说 明, (1) 1t ψ是1的主要部分。如图 10 所示, (1) 0 外 相 πt t π t ψ M ψ与 M ψ 几近重合。 0 但是,表 3中,从 ψ、ψ、ψ与 2M2M ) 2M1 πt (1) (2 之间 相关性的变化可以看出, 对 (2 M ψ) 22 (1) 2 M ψ的影响比 M ψ 大。 Figure 9. Excess growth rate in part two of money M1 and inflation rate in China during 1993-2010 为了进一步认识超额货币增长率的变化规律,假 设对于 : 图9. 1993~2010年中国货币 M1超额增长率第二部分与通胀率曲线 图示 0,tT Copyright © 2012 Hanspub  超额货币、货币自膨胀与通货膨胀 Figure 10. Excess growth rate and excess growth rate in part one of money M0 and inflation rate in China during 1993-2010 图10. 1993~2010年货币 M0超额增长率及第一部分与通胀率曲线 图示 1) 构造一个新货币类别24 M ,使其满足关系式 24,Mt kM24t24 2 tt 2 t W,即 M W (1) , 124, 1 。 由此,计算精确到小数点后第三位,得到 , , 24, 10 Mt ζ (2) 24, 1 0 Mt ψ 24 M tMt ψψ , , 24, 12 Mt l24, 111 π M ttt ψr 25M 。 2) 构造新货币 ,满足 25,Mt 25kM 12W t t,即 25 2 t MW 25, 10 Mt ζ(2) 25, 10 Mt ψ t,计算精确 到小数点后第三位,得到 , , 且(1) 25,125,1 M t ψMt ψ ,25, 112 Mt l , 25,Mt ψ1 1 1 π t t r 2 24M (1) 24M ψ1 πt 。 如图 11 所示。ψ和 接近重合,它们与 之间的相关系数分别为 0.9862 和0.9859;相应地, 和接近重合,它们与 π之间的相关系数分 别为–0.9862 和–0.9859。 25M ψ25 1t π (1) M ψ 以上例证充分反映了在实际经济增长率和通胀 率一定的情况下,货币存量或者货币增量的倍增或者 倍减所引起的超额货币增长率的变化。假如倍增或者 倍减的货币最终都会表现在价格上,那么,也必然带 来价格指数的增加或者降低变化。因此,刘震宇、阎 虎勤(2011)[16]所证实的超额货币增长率与通胀率之间 的负相关性在货币倍增之后将不能持久继续下去,而 是随着货币增加倍数的上升,先是负相关性降低,之 后逐渐变为正相关性,到最后正相关性越来越高。 4.6. 通货膨胀率的低估或高估问题分析 关于通货膨胀率 是否被低估、恰当、高估的 1t Figure 11. Excess growth rates and excess growth rates in part one of created money M24 and M25 and inflation during 1993-2010 图11. 1993~2010年构造货币 M24、M25 超额增长率与通胀率曲线 图示 问题,难点在于究竟采用何种货币种类作为判断的标 准。 2以往,人们基本都选择货币供应量 M 来进行判 断。在 1994~2010 年共 17年中,假如以2 M 为标准 进行判断,则在 1995~2003、2005、2009~2010年共 12 年间, , 2, 10 Mt ζ12,1 πtMt δ 1 πt ,则存在通货膨胀 率 被低估的问题;但是,在1994、2004、2006~2008 年共 5年间, 2,10 Mt ζ , ,按照同样的 逻辑,则存在通货膨胀率 被高估的问题。显然, 被低估的年份占绝对多数。当以货币 12,1 πtMt δ 1 πt 2122 M 来判断 时,也发现通胀率被低估的年份占绝对多数。 假设以交易类货币的货币供应量来进行 判断,在 1994~2010年共 17 年中,在 1996~2003、2007、 2009~2010 年共 11 年,ζ,π, 则存在通货膨胀率 01023M 01023, 10 Mt101023, 1tMt δ 1 πt 被低估的问题;而在 1994~1995、2004~2006、2008 共6年间,ζ01023, 10 Mt , 101023, 1 πtMt δ 1 πt 10M1 ,则存在通货膨胀率 被高估的问 题。当以货币 、 M 来判断时,也表明通胀率被 低估的年份占绝对多数。 0但是,对于货币 M 的研究,按照类似的逻辑来 判断,则发现有通胀率被高估的年份占绝对多数的结 论。本文作者认为,由于现金货币量在广义货币中所 占比例逐年降低,所以并不具有完全代表性,因此, 在1994~2010 年,中国通货膨胀率在绝大多数年份存 在被低估的现象。 从前面的分析,我们知道交易类货币 与01023M Copyright © 2012 Hanspub 96  超额货币、货币自膨胀与通货膨胀 2122 M 在广义货币 2储藏类货币 M 中的比例,不论是 存量比例、还是增量比例,都具有明显的异动趋势, 反映在全膨胀率 和上,它们的变化趋势 相关性非常弱。尽管如此,实证分析已经证实,在 1994~2010 年期间,二者都基本一致证明在绝大多数 年份存在价格指数被低估的现象,所以在是否存在低 估问题的判断上,二者之间的差异性并不太大。但是, 在判断价格指数被低估或者被高估的程度时,二者之 间具有较大差异。由于交易货币与价格指数之间的密 切关系,所以本文采用货币的全膨胀率 来反映通胀率 被低估或者被高估的程度。 如图 12 所示,当 时,则可能存在价格指数 被低估的问题;而当 时,则可能存在价格 指数被高估的问题。 01023M δ πt πM δ π 2122M δ 01023M 01023 01023M δ1 01023 M δ 5. 结论、政策建议和不足之处 本文在引言部分,首先对人们关于中国超额货币 问题研究的一些方法和结论进行了回顾,发现到目前 为止,测定超额货币的方法大体上有三种:一是比较 货币供应量 M 与名义总产出 W之间的大小,判断是 否存在 或者 0MW 1 π π0 MW ;二是比较货币增长 率m与实际经济增长率 r和通货膨胀率 之间的大 小,判断是否存在 ;三是比较均衡货币 需求量 rm ,π, M ri MM 与货币供应量 M之间的大小,判断 是否存在 。以中国广义货币 ,πr ,i2 0 M 为 例,许多学者经过验证发现,中国存在着非常突出的 超额货币现象。由于按照传统货币数量论的解释,超 Figure 12. Total expansion rate of money M01023 and inflation rate in China during 1993-2010 图12. 1993~2010年中国货币 M01023 全膨胀率与通胀率曲线图示 额货币都必将转化成通货膨胀,所以,许多学者都为 解释中国的超额货币现象提出了不少假定。比较典型 的有货币化假说,认为中国的超额货币供给被经济中 的交易货币化过程吸收掉了。另外一种是被迫储蓄假 说,认为由于居民过度储蓄,所以用于交易的货币量 下降,从而吸收了部分超额货币。第三种是价格低估 假说,认为之所以产生超额货币供给,是因为经济中 的价格指数被低估了。这三种假说,都从根本上否认 了存在超额货币的说法,因而与人们对中国广义货币 2 M 的观察结果相矛盾,所以,也有人进行了批驳, 以证明超额货币是存在的。对于这些讨论,本文作者 认为,不论是否存在超额货币,以上几种解释都是有 缺陷的,因为讨论中所坚持的传统货币数量论方程式 关于货币流通速度为固定的假定只是一个特例而已, 缺乏普遍性,所以得到了互相矛盾的结果;同时,讨 论过多依赖于对传统货币数量论方程式中各个变量 的不同解释,思维上没有更大突破。因此,如果要进 一步研究,就必须寻找更好的研究思路和模型作为理 论依据。 在文献回顾部分,本文从中国中央银行基础货币 的形成机制出发,讨论了超额货币的产生过程和原 因。所谓基础货币,就是能够在银行体系内创造出倍 数于其自身量的货币的货币,它有两个性质,一是能 够引起货币的倍增性扩张,二是其增量来源于中央银 行,以此判断,中国基础货币中,真正具有活力的是 专业银行体系中的超额货币准备。大量例证表明,中 国基础货币的超额投放,带来了广义货币的快速增 加;反过来,广义货币的快速增加,也带来中国商业 银行体系超额准备的快速增加。许多学者认为,造成 中国基础货币的超额投放、以及超额货币不断增发的 原因是由于经济社会中的各个利益主体“倒逼”专业 银行,并通过专业银行“倒逼”中央银行增发货币而 形成的,其内在原因,在于中国企业自身的制度问题。 也有学者认为,经济虚拟化也是超额货币产生的原 因,例如股票成交金额的放大就产生了相应的货币需 求。另外伴随着房地产市场的发展和大宗商品电子交 易市场的发展,形成了巨大的交易量,这些大交易量 都需要额外的货币来支持交易的完成。通过对基础货 币形成机制及超额货币产生过程和原因的分析,本文 认为对于超额货币的分析,应该可以通过对超额货币 Copyright © 2012 Hanspub 97  超额货币、货币自膨胀与通货膨胀 增量的分析来进行。本文作者之前曾经提出了一个新 的增量货币数量方程式,还提出了一个货币的自膨胀 率概念,认为在货币的派生机制下,货币存在自膨胀 的情况,考虑到超额货币与货币自膨胀率之间的紧密 关系,所以最终决定将对于超额货币问题的讨论转化 为对于货币的自膨胀率的讨论,以期获得对于超额货 币问题的较好的解释效果。 在理论模型部分,本文以任意时间变量 0,tT 为基础,考虑时间段 ,1tt 1t ζ ,在离散情况下定义了七 种以不同形式来表现超额货币的变量:一是定义了一 个货币自膨胀率变量 ,来表现货币增量在满足总 产出的名义增长率 1t μ 1t μ 1tt rδ 1t 的货币需要(或者满足总产出 的实际增长率 和通货膨胀率的货币需要)之外 的超额货币增长率,它符合公式 。二是定义了一个货币全膨胀 率变量 ,来表现货币增量在满足总产出的实际增 长率 之外的超额货币增长率,它符合公式 。三是以传统货币数量论方程 式为基础,定义了一个货币超名义经济增长率变量 ,来表现传统意义上的超额货币增长率关系 ,即符合公式 。 四是以增量货币数量方程式为基础,定义了一个超额 货币增长率变量 ψ,来表现超额货币的增长率,它 符合增量货币数量方程式 1 1t ζ 1 t11 πtt e 1 1tt ψ t r 11 1 tt μ 1t δ 1 11 1 tt 11 π tt mr 1 πt 11tt mr 11 π tt r m 1t e t r mr 1 φ 1 1 tt k 11 π tt 1 1π t 11 πtt ζ 1t ηψ 11tt ζ ,并可 以推导出 。五 是以增量货币数量方程式为基础,定义了另外一个货 币自膨胀率 ,它符合关系式,可 以 推导出 。六是 与传统超额货币研究的判断标准相对应,定义一个存 量货币化比率变量 ,它符合公式 1kr 11 1kr 1t k 11 π ttt π tt k ψ 1t η tt η 111ttt W kM , 具有关系式 。七是定义了一个增量货 币化比率 ,满足 1 1 tt 1t kkζ 1t l111t ΔΔ tt lMW ,且具有关系 ζζ 11tt μ 11 1t tt lk 。这七种变量都从不同角 度、以增长率形式,表现了超额货币的表达形式。 在实证分析部分,本文以中国 1993~2010 年的数 据为样本,得出了一些有益结论: 1) 通过相关性分析,本文首先验证了货币自膨胀 率、货币全膨胀率 、存量货币化比率 1 ζ1t δ1t k t 、增 量货币化比率、超名义经济增长率 e等五类变 量,与实际经济增长率 和通胀率之间的相关性 关系。 实证显示:对于绝大多数货币类别,总体上说, 1t l1t 1 πt 1t ζ 1t r 1t r 与 和1 πt 之间为负相关;与 和 1t δ1t r1 πt 之间 为正相关; k1t r 1t 与 和1 πt 之间为负相关;l1t r 1t 与 和 1t e 与 和之间为负相关。 1 πt 之间为负相关; 1t r1 πt 1t ζ 2) 对于绝大多数货币类别,总体上说,五种变量 、δ1t k 、l 1t 、1t 、 中,不同货币类别下同类 变量之间均为正相关。 1t e 1t δ 、k、l、e与 1t1t1t1t ζ3) 通过对变量 之间的 相关性分析发现:交易类货币与储藏类货币之间的不 同特征表现得更为突出;虽然这种不同已经在前面两 步的相关性分析中表现出来了。 4) 相关性分析也发现,比起其它变量,增量货币 化比率最具有稳定性。这一点,从交易类货币 和储藏类货币 01023M 2122 M 的存量和增量分别占广义货币 2 M 的存量和增量之间的比率也可以得到说明。 5) 对各类货币的超额货币增长率 与通胀率 1t ψ 1 πt 之间的相关性分析发现:如果存量货币化比率 1 t k ,则 ψ1 πt1t 与 之间就具有负相关性;如果 ,则 1 t k1t ψ1 πt 与 之间的负相关性就会减弱,并随 着 正向增大而变为正相关,使超额货币增长率达到 通胀率的数倍以上。 t k 1 πt 6) 对于中国 1994~2010 年期间的通货膨胀率 是否存在被低估的问题,通过选择货币供应量 2 M 、 储藏类货币、交易类货币为对象来进行分析,发现在 绝大多数年份确实存在被低估的现象。 由于从 1996 年开始,中国广义货币 2 M 的存量货 币化比率已经成为常态,到 2010 年, 21 M k 21.8 M k ,按照前面的分析,超额货币增长率 M 2 ψ 1 πt 将 逐渐接近 的1倍以上,这种倍增关系转而也会刺 激通胀率的增长,所以,建议今后一段时期,应该继 续控制超额货币的增长速度,防止超额货币的倍增性 增长。 本文研究也还存在如下两点不足: 第一,本文虽然对以往人们在关于超额货币问题 的讨论中过分依赖于传统货币数量论方程式的现象 予以批判,但是在对价格指数是否存在低估问题的讨 论中,仍然沿用了传统货币数量论关于超额货币增加 必然反映为价格指数升高的论断,那么,超额货币是 否全部都转化成了价格指数升高呢?还需要继续研 究。 Copyright © 2012 Hanspub 98  超额货币、货币自膨胀与通货膨胀 Copyright © 2012 Hanspub 99 第二,本文研究的是超额货币问题,但重点在于 建立新的思维模式和计算模型,虽然在理论和逻辑上 建立了一套以超额增量货币为对象的公式和方程,也 在实证分析中得到了一些有意义的结果,但是,由于 不同货币种类性质的差异(正如本文构造的交易类货 币和储藏类货币一样),究竟哪类货币适合作为研究超 额货币问题时的标志性货币呢?还需要继续研究。 参考文献 (References) [1] 彭卫红, 张晓东. 超额货币、资产价格与通货膨胀——基于 1991~2010年中国宏观经济数据的检验[J]. 经济研究参考, 2011, 33(41): 49-52. [2] I. Fisher. The purchasing power of money: Its determination and relation to credit interest and crisis. New York: Cosomo Inc., 2006. [3] M. Friedman. The quantity theory of money—A restatement. In: M. Friedman. Ed., Studies in the Quantity Theory of Money, Chicago: University of Chicago Press, 1956: 129-138. [4] 易纲. 中国的货币供求与通货膨胀[J]. 经济研究, 1995, 41(5): 51-58. [5] 李洪慈. 论我国当前超额货币供应与潜在的结构性通胀压力. 财经问题研究, 1999, 21(4): 39-41. [6] 赵东. 超额货币成因及影响研究[J]. 财经研究, 2000, 26(5): 49-54. [7] 郭浩. 中国的“超额”货币需求——稳健货币政策分析报告中 的两个理论问题[J]. 管理世界, 2002, 18(6): 19-28. [8] 阎虎勤, 刘震宇. 货币增长率、收入流通加速度与通货膨胀—— 基于中国数据的实证分析[J]. 金融, 2011, 1(3): 45-56. [9] 廖群. 再论我国基础货币和货币乘数—与林继肯同志商榷[J]. 金融研究, 1988, 9(6): 20-23. [10] 任子琳. 浅析中国的国际收支与超额货币时代金融[J]. 时代 金融, 2008, 29(9): 30-34. [11] 贾康. 1998 年以来: 从积极的财政政策到稳健的财政政策及 公共财政制度建设[J]. 铜陵学院学报, 2008, 7(1): 3-15. [12] 樊纲. 超额货币究竟是怎么发出来的——兼评钟朋荣著《中 国通货膨胀研究》[J]. 经济研究, 1991, 42(1): 32-35. [13] 林志强. 也谈超额货币究竟是怎么发出来的?[J]. 金融研究, 1991, 12(10): 41-44. [14] 伍超明. 货币流通速度的再认识——对中国 1993~2003 年虚 拟经济与实体经济关系的分析[J]. 经济研究, 2004, 50(9): 36-47. [15] 邵荣平, 许坤. 货币超发是此轮通货膨胀的根本原因吗?[J]. 财经科学, 2011, 55(3): 1-9. [16] 阎虎勤, 刘震宇. 一个新的增量货币数量方程式——基于中 国数据的实证分析[J]. 金融, 2011, 1(3): 80-95. |