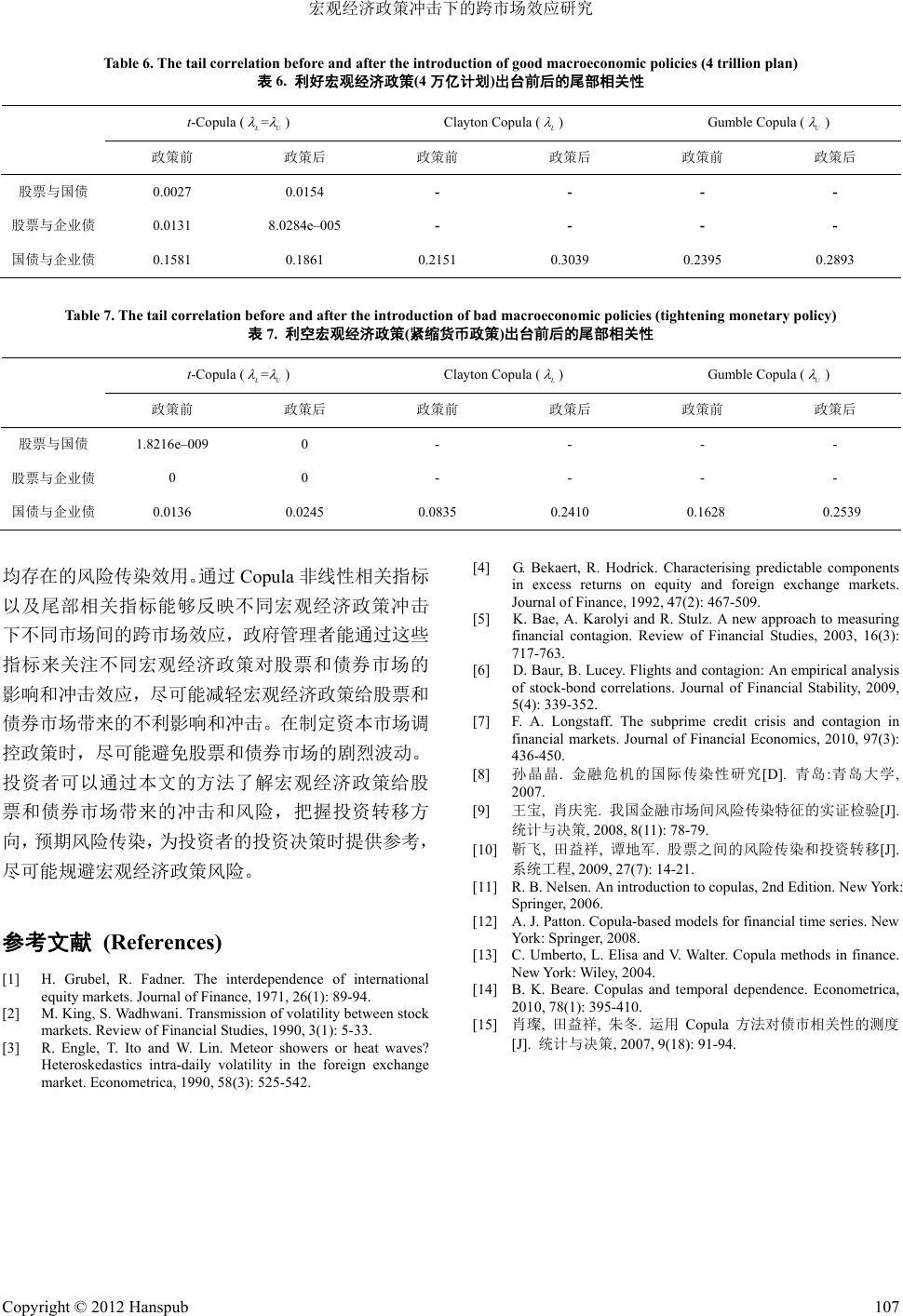

Finance 金融, 2012, 2, 100-107 http://dx.doi.org/10.12677/fin.2012.22010 Published Online April 2012 (http://www.hanspub.org/journal/fin) Study on the Cross-Market Effects under the Impact of Macroeconomic Policies Minghua Luo, Yixiang Tian, Gaoxun Zhang School of Economics and Management, University of Electronic Science and Technology of China, Chengdu Email: lichenggang603@126.com, tianyx@uestc.edu.cn Received: Jan. 6th, 2012; revised: Jan. 25th; 2012; accepted: Feb. 11th, 2012 Abstract: By Copula functions, this paper analysis the changes of correlation structure between stocks market, government bonds market and corporate debt market, under the impact of macroeconomic policy. Through the changes in the correlation structure, we give empirical test of cross-market effects under different impact of macroeconomic policy. Evidence shows that under the positive impact of macroeconomic policies, there is positive shift investment behavior between stocks marker and government bonds marker, stock market and corporate debt market as well. There is risk infection between government bonds market and corporate debt market; under the negative impact of macroeconomic policy, there is significant cross-market risk contagion among stocks market, government bonds market and corporate debt market. Keywords: Macroeconomic Policy; Cross-Market Effects; Copula Functions; Non-Linear Correlation 宏观经济政策冲击下的跨市场效应研究 罗明华,田益祥,张高勋 电子科技大学经济与管理学院,成都 Email: lichenggang603@126.com, tianyx@uestc.edu.cn 收稿日期:2012 年1月6日;修回日期:2012 年1月25 日;录用日期:2012 年2月11 日 摘 要:本文通过 Copula 函数导出的非线性相关系数、非对称上下尾部相关性来分析宏观经济政策冲 击下股票、国债和企业债市场间相关结构的变化,并通过相关结构的变化来对不同宏观经济政策冲击 下的跨市场效应进行实证检验,实证表明,在利好宏观经济政策的冲击下:股票和国债以及股票和企 业债市场之间存在着明显的正向投资转移行为,而国债和企业债之间则表现为正向风险传染;在利空 宏观经济政策冲击下:股票、国债和企业债市场间存在明显的跨市场负向风险传染效应。 关键词:宏观经济政策;跨市场效应;Copula 函数;非线性相关性 1. 引言 在我国,宏观经济政策风险是股票市场、国债市 场和企业债市场上的一个主要风险。不同的宏观经济 政策对股票市场、国债市场和企业债市场会产生不同 的影响。政府管理层针对某个特定市场制定的一个宏 观经济政策是否会对其他市场产生影响和冲击,如何 检验在宏观经济政策冲击下是否存在跨市场投资转 移和风险传染行为,这些一直是各国研究学者关注的 热点问题。本文依据我国股票、国债和企业债市场数 据为例,实证分析宏观经济政策冲击下的跨市场投资 转移和风险传染行为,一方面,本文结论有帮于有助 于政府管理者能注意宏观经济政策对股票和债券市 场的影响和冲击效应,尽可能减轻宏观经济政策给股 票和债券市场带来的不利影响和冲击。在制定资本市 Copyright © 2012 Hanspub 100  宏观经济政策冲击下的跨市场效应研究 场调控政策时,尽可能避免股票和债券市场的剧烈波 动。另一方面,使投资者了解宏观经济政策给股票和 债券市场带来的冲击和风险,把握投资转移方向,预 期风险传染。为投资者的投资决策提供参考,在获得 收益的同时,尽可能规避宏观经济政策风险。 本文的结构安排如下:第二部分为文献综述;第 三部分为基本概念,第四部分为宏观经济政策冲击下 跨市场效应的实证检验,分别对利好宏观经济政策和 利空宏观经济政策出台前后,股票、国债和企业债间 的跨市场效应进行分析。第五部分为本文的结论。 2. 文献回顾 关于风险传染的研究起源于 Grubel 和Fadner (1971)[1],以及 King 和Wadhwani (1990)[2]、Engle 等 (1990)[3]、Bekaert 和Hodrick(1992)[4]的研究,在这些 文献中,风险传染通常被定义为:一个市场的冲击引 起其它市场的冲击,表现为市场之间的相关系数的增 加。近年来,对风险传染的检验主要集中于市场内风 险传染和跨市场风险传染。市场内风险传染即宏观经 济政策风险在股票或债券市场等同一市场内不同规 模或不同种类的证券之间传染,而跨市场风险传染即 宏观经济政策风险在股票市场和债券市场之间传染。 Bae 等(2003)[5]基于多项式 Logit 模型的实证结论发 现,本地区(如亚洲国家)利率、汇率、股市波动率及 其它地区(如南美洲)股市波动率均对国家之间风险传 染的概率有预测作用。Baur 和Lucey(2009)[6]在对股票 和国债市场的分析中认为,在不同的市场状态下,风 险传染分为正向传染和负向传染,正向传染是指股票 和国债市场同时上涨,负向传染是指股票和国债市场 同时下跌;根据资金流动的方向,投资转移也可分正 向投资转移以及反向投资转移,正向投资转移指当股 票市场风险增加或流动性变差时,投资者将其转移到 风险更小或流动性更好的国债市场,负向投资转移则 指当股票市场收益率增加时,投资从风险低、流动性 好的国债市场转移到风险高、流动性差的股票市场。 Longstaff(2010)[7]研究了次贷危机下的金融市场风险 传染,利用 ABX 次贷指数,实证分析结果发现次贷 危机期间,金融市场上存在明显的风险传染,研究结 果支持金融风险传染通过流动性和风险溢价渠道传 播的假设。 国内在风险传染领域的研究相对较少,孙晶晶 (2007)[8]运用平稳性检验、格兰杰因果关系检验、协整 检验及脉冲响应函数等方法,对亚洲金融危机的传染 性进行了检验。王宝和肖庆宪(2008)[9] 利用 DCC- MVGARCH 方法,对我国金融市场间的风险传染问题 进行了研究,主要分析了三个市场:股票、债券和银 行间市场间的风险传染,其研究结论发现:股票与债 券市场之间的传染较常发生,一个市场价格的变化会 引起另一个市场价格反向变化,但这种变化具有动态 特征;银行间市场与股票、债券市场之间的相关性不 强,主要原因在于国家的管制和商业银行的经营模型 限制了资金从银行向股票和债券市场流动。靳飞、田 益祥和谭地军(2009)[10]采用 Logit 模型研究了股票之 间的风险传染,研究结果表明,共同因素是我国股市 中高市值股票与低市值股票之间风险传染的主要原 因。 从风险传染的国内外研究现状来看,由于全球经 济联系日益紧密,对该领域的研究已成为国内外学者 关注的热点,但已有研究文献大多关注的只是变量间 的线性相关程度,这导致容易得出与现实情况不符的 结论,由于 Copula函数导出的相关性指标可以捕捉到 变量间的非线性的相关关系,特别是还可以捕捉到变 量间尾部的相关关系。同时具有变量间做严格单调变 换不会影响变量间的相关关系的优势,上述特性使 Copula 理论能更全面地刻画金融变量间的相关性,其 在金融领域的应用已受到越来 越多的关注(如Nelsen (2006)[11],Patton (2008)[12],Umberto,C. et al.(2004)[13], Brendan K. and Beare(2010)[14])。本文在研究宏观经济 政策冲击下的跨市场效应的研究中将引入 Copula 方 法来刻画资产间相关结构。 3. 基本概念及 Copula 方法 本文借鉴 Baur 和Lucey(2009)有关风险传染和投 资转移的概念,风险传染分为正向 传染和负向传染,正向传染是指股票和国债市场 同时上涨(相关系数增大),负向传染是指股票和国债 市场同时下跌(相关系数增大);根据资金流动的方向, 投资转移也可分正向投资转移以及反向投资转移,正 向投资转移指,当市场风险增加或流动性变差时,投 资者将其资产转移到风险更小或流动性更好的市场, Copyright © 2012 Hanspub 101  宏观经济政策冲击下的跨市场效应研究 Copyright © 2012 Hanspub 102 负向投资转移则指当市场收益率增加时,投资从风险 低、流动性好的市场转移到风险高、流动性差的市场。 3.1. 非线性相关性的估方法计 金融研究中常用的二元 Copula 函数有 Gaussian Copula、t-Copula、Gumble Copula和Clayton Copula 四种,由他们导出的的相关系数 与秩相关系数 Kendall’s τ的关系,以及他们的分布函数表达式在表 三种给出: Copula 函数中相关参数的估计分为参数估计法 和非参数估计法两种。参数估计法都是在假设边缘分 布形式已知的前提下进行,由表1和表 2可知,对数 收益率均拒绝服从正态分布假设,因此若采用参数估 计法,则必须假设资产服从某种非正态分布,如果边 缘分布的假设出现偏差,相关参数估计的准确性将会 受到很大的影响。因此,本文采用非参数方法来估计 Copula 函数中的相关参数,即根据表3中给出的 Kendall’s τ的关系进行估计,从而绕开边缘分布形式的 假设。具体方法就是先计算出秩相关参数 Kendall’s τ, 然后根据计算不同 Copula 的参数。 与的关系 G 3.2. 尾部相关性的估计方法 尾部相关性反映了某个市场出现高涨(下跌)后, 另一个市场出现上涨(下跌)的概率。由于Gumble Copula 能较好的拟合上尾部相关性,Clayton Copula 则能够较好的拟合下尾部风险,因此,经常用来估计 金融市场中变量间的相关结构。Gumbel Copule的相 关参数 和Clayton Copula的相关参数 C 与上尾部 相关系数 U 和下尾部相关系数 L 有如下关系 (Umberto,C. et al. (2004)): Table 1. Basic statistics before and after the introduction of good macroeconomic polic ies (4 trillion plan) 表1. 利好宏观经济政策(4 万亿计划)出台前后的基本统计量比较 政策出台前 政策出台后 lnshang lngz lnqz lnshang lngz lnqz Mean 0.00057958 0.00012487 0.00010273 0.002151 9.7971e-005 0.00016315 Median 0.0025944 9.0732e–005 0 0.0037656 8.22e-005 7.5835e–005 Std 0.022348 0.00085168 0.002012 0.02008 0.00095593 0.0010952 Minimum –0.092562 –0.0030901 –0.0099177 –0.069827 –0.0049757 –0.0028692 Maximum 0.090343 0.0074479 0.01673 0.070196 0.0034328 0.0040718 Jarque-Bera 150.0237 6827.2465 5260.8483 31.37825 481.5175 48.55275 Probability 0 0 0 1.8815e–008 0 2.8194e–012 Observations 689 296 Table 2. Basic statistics before and after the introduction of bad macroeconomic policies (tightening monetary policy) 表2. 利空宏观经济政策(紧缩货币政策)出台前后的基本统计量比较 政策出台前 政策出台后 lnshang lngz lnqz lnshang lngz lnqz Mean –0.00015264 0.00013288 0.00026002 –0.00083031 0.00013323 9.0636e–005 Median 0.00078226 8.1456e–005 0.00027855 0.00073641 7.9105e–005 0.00013698 Std 0.014797 0.00098241 0.00066733 0.011062 0.00025789 0.00045767 Minimum –0.052938 –0.0053761 –0.0016925 –0.03866 –0.00063351 –0.0015784 Maximum 0.046498 0.0049751 0.0022994 0.025078 0.0021194 0.0016559 Jarque-Bera 32.238924 1676.3749 5.6669954 14.426931 3307.8045 5.6538637 Probability 1.2072e–008 0 0.015911 0.00013144 0 0.016031 Observations 307 157  宏观经济政策冲击下的跨市场效应研究 Table 3. The relation of θ and Kendall’s τ in common binary copula function parameters (see Umberto, C. et al. (2004)) 表3. 常见的二元 Copula 函数中参数 θ和Kendall’s τ的关系公式(参见 Umberto, C. et al. (2004)) Copula函数的分布函数形式 θ和τ的关系 Gaussian Copula 11 , 1,1v ,,CuvNu π sin 2 t-Copula 11 , 1,1 n t v , ,, nn Cuvttu π sin 2 1/ , 1, Gumble Copula , explnlnCuvu v =1 1 Clayton Copula 1,00, 1/ ,max1,0,Cuvu v =2 1 注: N 表示相关系数为 的二元标准正态分布的分布函数, 1 为标准正态分布的反函数, 为相关系数为 , t 、自由度为 n的二元标准 t分布, t1 nn 为自由度 为n的标准 t分布的反函数。 1/ 22, 1 G UG , 0, (1) 1/ 2, C LC (2) 本文将通过上式对市场间的尾部相关性进行分 析。由于 Gumble Copula和Clayton Copula进行上下 尾部相关性的计算时要求资产间必须是正相关,而 Gaussian Copula 的上下尾部相关性不存在,因此,对 于资产为负相关的上下尾部相关性,我们通过 t-copula 函数来进行估计,其计算公式为[15]: 1 11 21 1 UL n n t (3) 这里的n 和 n 分别为t-copula 的相关参数和自由 度, 和的估计可以根据表3中给出的 t-Copula 的分 布函数,应用极大似然估计进行参数估计。 1n t 为自 由度为 n + 1 的标准t分布的分布函数。 4. 实证分析 4.1. 数据选取与说明 数据来源为国泰安数据服务中心,分别以上证综 合指数、上证国债指数和上证企债指数来表示股票、 国债和企债市场数据进行实证分析,并选取三种指数 每日收盘价的对数收益率为对象。样本区间分为两个 部分: 1) 利好宏观经济政策冲击下跨市场效应的数据 选取。为应对国际金融危机,2008年11月5日,国 家推出 4万亿救市计划,刺激内需,因此,本文以 2008 年11 月5日为政策出台分界日,此时的样本区间分 为政策前:2006 年1月1日~2008 年11月5日和政 策后:2008 年11月6日~2010 年1月15 日两段。 2) 利空宏观经济政策冲击下跨市场效应的数据 选取。2010年1月18 日,国家出台紧缩经济政策, 回收流动性,提高银行准备金率,市场进入加息通道, 从2010 年1月18 日~2011 年8月10 日,国家共12 次提高存款准备金,由于该宏观经济政策时间跨度比 较大,本文选取中间的一次,即第6次(2010 年12 月 21 日)为政策前后的分界日,样本区间为政策出台前: 2009 年9月11 日~2010 年12 月20 日和政策出台后: 2010 年12 月21~2011年8月10 日两段。 4.2. 基本统计分析 为了分析方便,将政策出台前的上证综合指数、 上证国债指数和上证企业债指数的对数收益率分别 表示为 lnshang0、lngz0 和lnqz0;政策出台后的三种 指数的对数收益率分别表示为lnshang、lngz 和lnqz。 首先给出作为被检验对象的三种股指对数收益率的 基本统计特征。 表1反映了国家推出 4万亿救市计划前后股票、 国债和企业债指数对数收益率的基本统计特征。从表 中可以看出,国家推出 4万亿救市计划出台前后,股 票指数和企业债指数的对数收益率均值有明显的增 加,但国债指数的对数收益率平均值却略有下降,这 说明救市计划对股票和企业债市场产生了正面的影 响,使他们的平均收益率显著增加。由于国债市场虽 然投资风险比较小,但收益比较低,投资者可能在利 好经济政策下将投资国债的资产转移到另外两个市 Copyright © 2012 Hanspub 103  宏观经济政策冲击下的跨市场效应研究 场,这有待于进一步确认。由正态性检验雅克贝拉统 计量的 p值可以看出三个市场对数收益率均拒绝服从 正态分布假设(0.01显著水平下)。 表2反映了国家紧缩货币政策下,股票、国债和 企业债指数对数收益率的基本统计特征。股票和企业 债指数的对数收益率均值均出现了明显的下降,而国 债指数对数收益率基本保持不变,说明紧缩货币政策 对股票和企业债市场指数的对数收益率产生了负面 影响,导致其收益率走低,但由于国债的投资风险比 较小,平均收益基本不变,说明紧缩货币政策对国债 市场的影响有限。由正态性检验雅克贝拉统计量的p 值可以看出三个市场对数收益率均拒绝服从正态分 布假设(0.05 显著水平下)。 4.3. 非线性相关系数的估计 不同宏观经济政策对我国股票、国债和企业债是 否存在跨市场效应,从描述性统计分析还不能直观的 看出,因此,有必要深入挖掘股票、国债和企业债市 场间各个相关程度刻画指标在政策前后的变化。 图1和图 2分别为 4万亿救市计划出台前后股票、 国债和企业债对数收益率间的散点图,图 3和图 4分别为紧缩货币政策出台前后股票、国债和企业债 对数收益率间的散点图,散点图从左到右依次为:股 票与国债、股票与企业债和国债与企业债对数收益率 的散点图。由图可知,在不同宏观经济出台前后,股 票、国债和企业债对数收益率间的相关结构都有不同 程度的改变,为了衡量这些变化,我们通过 3.1部分 给出的 Kendall 秩相关系数 τ和不同类型Copula 函数 导出的参数等非线性相关系数来表示。 通过 Matlab 编程计算,可以得到宏观经济政策前 后股票、国债和企业债市场的Kendall 秩相关系数 τ 值。根据 3.1 部分的方法计算出不同Copula 函数的相 关系数。 表4给出了国家出台 4万亿救市计划前后,股票、 国债和企业债市场间通过Norm Copula、t-Copula、 Clayton Copula和Gumble Copula函数估计的相关系 数估计值及显著性指标。从表 4可以看出:政策出台 前,股票市场和国债市场、股票市场和企业债市场的 相关性很弱(Gumble Copula 的相关系数与1越接近, 表示两个变量相关性越弱),近似于相互独立,政策 Figure 1. Scatters of stock, Treasury bond and corporate bond before the introduction of good macroeconomic policies (4 trillion plan) 图1. 利好宏观经济政策(4 万亿计划)出台前股票,国债和企业债间的散点图 Figure 2. Scatters of stock, Treasury bond and corporate bond after the introduction of good macroeconomic policies (4 trillion plan) 图2. 利好宏观经济政策(4 万亿计划)出台后股票,国债和企业债间的散点图 Copyright © 2012 Hanspub 104  宏观经济政策冲击下的跨市场效应研究 Figure 3. Scatters of stock, Treasury bond and corporate bond before the introduction of bad macroeconomic policies (tightening monetary policy) 图3. 利空宏观经济政策(紧缩货币政策)出台前股票,国债和企业债间的散点图 Figure 4. Scatters of stock, Treasury bond and corporate bond after the introduction of bad macroeconomic policies (tightening monetary policy) 图4. 利空宏观经济政策(紧缩货币政策)出台前股票,国债和企业债间的散点图 Table 4. The non-linear correlation before and after the introduction of good macr o eco nomic poli cies (4 trillion plan) 表4. 利好宏观经济政策(4 万亿计划)出台前后非线性相关性 Norm Copula t-Copula Clayton Copula Gumble Copula 政策前 政策后 政策前 政策后 政策前 政策后 政策前 政策后 股票与国债 0.0281 (1.0480) -0.1707 (-3.4610) 0.0285 (2.8083) –0.1823 (–2.8173) 0.0525 (60.234) –0.2352 (–63.797) 1.0174 (48.9494) 0.9180 (31.6888) 股票与企业债 –0.0348 (–1.1695) –0.1398 (-2.5987) –0.0270 (–2.1049) –0.1355 (–5.0404) 0.0503 (62.447) –0.2055 (–55.787) 0.9704 (56.7446) 0.8667 (29.4086) 国债与企业债 0.2989 (9.9289) 0.3609 (9.0079) 0.2902 (9.6648) 0.3612 (4.0641) 0.2664 (15.814) 0.4145 (13.329) 1.2678 (40.2146) 1.2915 (24.1339) 注:括号中为所估计参数 t检验的t值。 出台后的相关性明显增强(负相关),而国债市场和企 业债市场在政策出台前后均为正相关关系,但政策出 台后相关性增强(一致变化程度增强)。这说明:在 4 万亿计划政策出台后,股票市场与国债市场、股票市 场与企业市场存在负向的投资转移,即投资者将资金 从收益率较低的国债和企业债市场向收益高的股票 市场进行转移(相关性负向增强),而国债市场和企业 债市场存在正向的风险传染(相关性增强)。 表5给出了国家出台紧缩货币政策前后,股票、 国债和企业债市场间通过Norm Copula、t-Copula、 Clayton Copula和Gumble Copula函数估计的相关系 数估计值及显著性指标。从表 5可以看出:政策出台 前,股票市场和国债市场、股票市场和企业债市场均 为较弱的负相关关系,国债市场和企业债市场为较弱 的正相关关系;政策出台后,三个市场两两市场间均 为正相关关系,与政策出台前相比,相关性均有明显 增强(一致性变化程度增强)。这说明:在国家出台紧 缩性货币后,股票市场、国债市场和企业债市场存在负 向的风险传染,即受利空宏观经济政策的影响,股票市 场、国债市场和企业债市场一致下跌的风险增大。 Copyright © 2012 Hanspub 105  宏观经济政策冲击下的跨市场效应研究 Table 5. The non-linear correlation before and after the introduction of bad macroeconomic policies (tightening monetary policy) 表5. 利空宏观经济政策(紧缩货币政策)出台前后非线性相关性 Norm Copula t-Copula Clayton Copula Gumble Copula 政策前 政策后 政策前 政策后 政策前 政策后 政策前 政策后 股票与国债 –0.1305 (–2.5741) 0.2084 (2.8547) –0.1283 (–7.9983) 0.2086 (18.217) –0.1094 (–11.203) 0.2575 (7.4326) 0.9333 (36.3566) 1.1329 (17.7634) 股票与企业债 –0.1377 (–2.4406) 0.1666 (1.9288) –0.1377 (–5.3554) 0.1659 (26.304) –0.1583 (–22.385) 0.1750 (10.411) 0.8586 (27.1788) 1.0777 (18.1362) 国债与企业债 0.1625 (3.3014) 0.2891 (3.6732) 0.1799 (4.1393) 0.2893 (36.413) 0.1684 (14.563) 0.3449 (6.0046) 1.1153 (26.7044) 1.2013 (15.7033) 注:括号中为所估计参数 t检验的t值。 4.4. 尾部相关系数估计 根据 3.2部分介绍的方法,我们给出下面尾部相 关性的估计结果: 表6给出了4万亿救市计划出台前后,股票市场、 国债市场和企业债市场运用t-Copula、Clayton Copula 和Gumble Copula估计出的上、下尾相关系数值。由 表6可知:股票市场和国债市场、股票市场和企业债 市场间的尾部相关性在政策出台前后均非常弱(几乎 为0)。 而国债市场和企业债市场在政策前后,通过 t-Copula、Clayton Copula 和Gumble Copula三种函数 估计出的尾部相关性均有所增加,所以国债市场和企 业债市场在政策出台后存在正向风险传染,这和前面 的非线性相关系数指标的出的结论相一致。 表7给出了国家紧缩货币政策出台前后,股票市 场、国债市场和企业债市场运用 t-Copula、Clayton Copula 和Gumble Copula估计出的上、下尾相关系数 值。表 7显示:股票市场和国债市场、股票市场和企 业债市场间的尾部相关性在政策出台前后均非常弱 (几乎为0)。而国债市场和企业债市场在政策前后,通 过t-Copula、Clayton Copula 和Gumble Copula 三种函 数估计出的尾部相关性均有所增加,所以国债市场和 企业债市场在政策出台后存在负向的风险传染,这和 前面所得出的结论相一致。 5. 本文结论 根据以上计算及实证分析,可以得到以下结论: 在不同宏观政策的冲击下,股票市场、国债市场 和企业债市场间的相关结构发生了明显的改变。从不 同市场对数收益率的基本统计分析发现:利好宏观经 济政策(4 万亿救市计划)出台前,三个市场的平均收益 率相对较低,而在政策出台后,平均收益率均有不同 程度增强,股票市场对政策最为敏感,其平均收益率 增加最多,企业债市场次之,国债市场基本保持稳定; 利空宏观经济政策(紧缩货币政策)出台前后,三个市 场的平均收益率均出现了不同程度的下降,股票市场 对政策最为敏感,其平均收益率减少最多,企业债次 之,国债市场基本保持稳定。分析可知:宏观经济政 策对股票市场的冲击最大,企业债市场次之,对国债 市场冲击比较小。导致这种结果的主要原因可能在于 股票和债券是性质完全不同的两种有价证券,股票的 价格反映公司价值,因此,股票价格波动除受一般性 宏观经济及行业状况影响外,更主要受公司本身因素 的影响,其抵御风险的能力主要靠公司的表现,而政 府债券凭借国家信用的担保,具备比较强的抗风险能 力,因此股票抵御风险的能力要弱于政府债券,当宏 观经济政策推出时,股票市场受到的冲击要比国债市 场大,而企业债兼有股票和国债的双重性质,对宏观 经济的反应介于两者之间。本文的结论与靳飞等[10] 的结果相一致。 不同 Copula函数导出的相关系数在宏观经济政 策出台前后的变化趋势表明:利好宏观经济政策出台 后,股票市场与国债市场、股票市场与企业市场存在 负向的投资转移,即投资者将资金从收益率较低的国 债和企业债市场向收益高的股票市场进行转移,而国 债市场和企业债市场存在正向的风险传染(相关性增 强);利空宏观经济政策出台后,股票市场、国债市场 和企业债市场存在负向的风险传染,即受利空宏观经 济政策的影响,股票市场、国债市场和企业债市场一 致下跌的风险增大。上下尾部相关性指标进一步确认 不同宏观经济政策下冲击下,国债市场和企业债市场 Copyright © 2012 Hanspub 106  宏观经济政策冲击下的跨市场效应研究 Table 6. The tail correlation before and after the introduction of good macroeconomic policies (4 trillion plan) 表6. 利好宏观经济政策(4 万亿计划)出台前后的尾部相关性 t-Copula (= LU L ) Clayton Copula ( ) Gumble Copula ( U ) 政策前 政策后 政策前 政策后 政策前 政策后 股票与国债 0.0027 0.0154 - - - - 股票与企业债 0.0131 8.0284e–005 - - - - 国债与企业债 0.1581 0.1861 0.2151 0.3039 0.2395 0.2893 Table 7. The tail correlation before and after the introduction of bad macroeconomic policies (tightening monetary policy) 表7. 利空宏观经济政策(紧缩货币政策)出台前后的尾部相关性 t-Copula (= LU L ) Clayton Copula ( ) Gumble Copula ( U ) 政策前 政策后 政策前 政策后 政策前 政策后 股票与国债 1.8216e–009 0 - - - - 股票与企业债 0 0 - - - - 国债与企业债 0.0136 0.0245 0.0835 0.2410 0.1628 0.2539 均存在的风险传染效用。通过Copula 非线性相关指标 以及尾部相关指标能够反映不同宏观经济政策冲击 下不同市场间的跨市场效应,政府管理者能通过这些 指标来关注不同宏观经济政策对股票和债券市场的 影响和冲击效应,尽可能减轻宏观经济政策给股票和 债券市场带来的不利影响和冲击。在制定资本市场调 控政策时,尽可能避免股票和债券市场的剧烈波动。 投资者可以通过本文的方法了解宏观经济政策给股 票和债券市场带来的冲击和风险,把握投资转移方 向,预期风险传染,为投资者的投资决策时提供参考, 尽可能规避宏观经济政策风险。 参考文献 (References) [1] H. Grubel, R. Fadner. The interdependence of international equity markets. Journal of Finance, 1971, 26(1): 89-94. [2] M. King, S. Wadhwani. Transmission of volatility between stock markets. Review of Financial Studies, 1990, 3(1): 5-33. [3] R. Engle, T. Ito and W. Lin. Meteor showers or heat waves? Heteroskedastics intra-daily volatility in the foreign exchange market. Econometrica, 1990, 58(3): 525-542. [4] G. Bekaert, R. Hodrick. Characterising predictable components in excess returns on equity and foreign exchange markets. Journal of Finance, 1992, 47(2): 467-509. [5] K. Bae, A. Karolyi and R. Stulz. A new approach to measuring financial contagion. Review of Financial Studies, 2003, 16(3): 717-763. [6] D. Baur, B. Lucey. Flights and contagion: An empirical analysis of stock-bond correlations. Journal of Financial Stability, 2009, 5(4): 339-352. [7] F. A. Longstaff. The subprime credit crisis and contagion in financial markets. Journal of Financial Economics, 2010, 97(3): 436-450. [8] 孙晶晶. 金融危机的国际传染性研究[D]. 青岛:青岛大学, 2007. [9] 王宝, 肖庆宪. 我国金融市场间风险传染特征的实证检验[J]. 统计与决策, 2008, 8(11): 78-79. [10] 靳飞, 田益祥, 谭地军. 股票之间的风险传染和投资转移[J]. 系统工程, 2009, 27(7): 14-21. [11] R. B. Nelsen. An introduction to copulas, 2nd Edition. New York: Springer, 2006. [12] A. J. Patton. Copula-based models for financial time series. New York: Springer, 2008. [13] C. Umberto, L. Elisa and V. Walter. Copula methods in finance. New York: Wiley, 2004. [14] B. K. Beare. Copulas and temporal dependence. Econometrica, 2010, 78(1): 395-410. [15] 肖璨, 田益祥, 朱冬. 运用 Copula 方法对债市相关性的测度 [J]. 统计与决策, 2007, 9(18): 91-94. Copyright © 2012 Hanspub 107 |