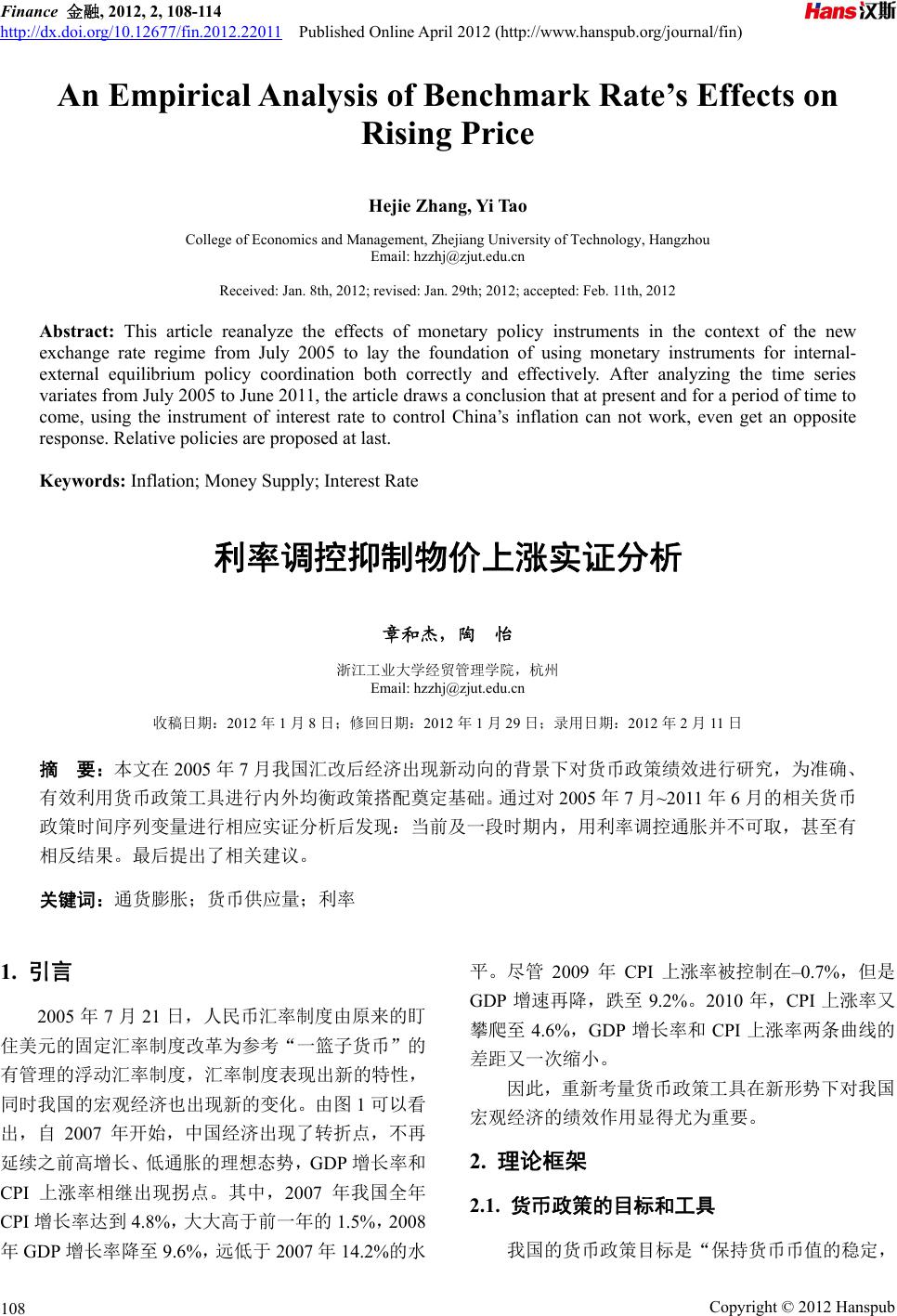

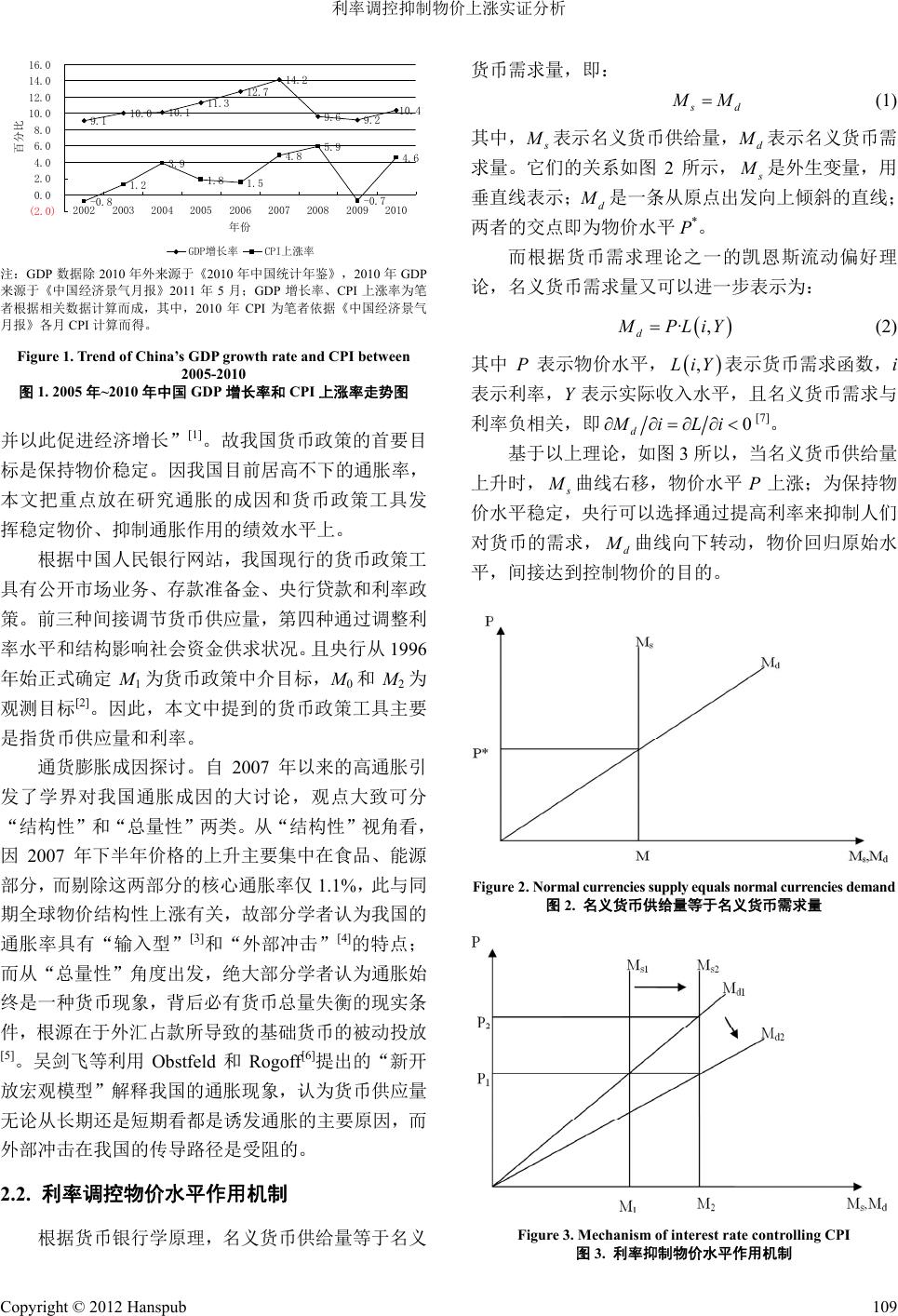

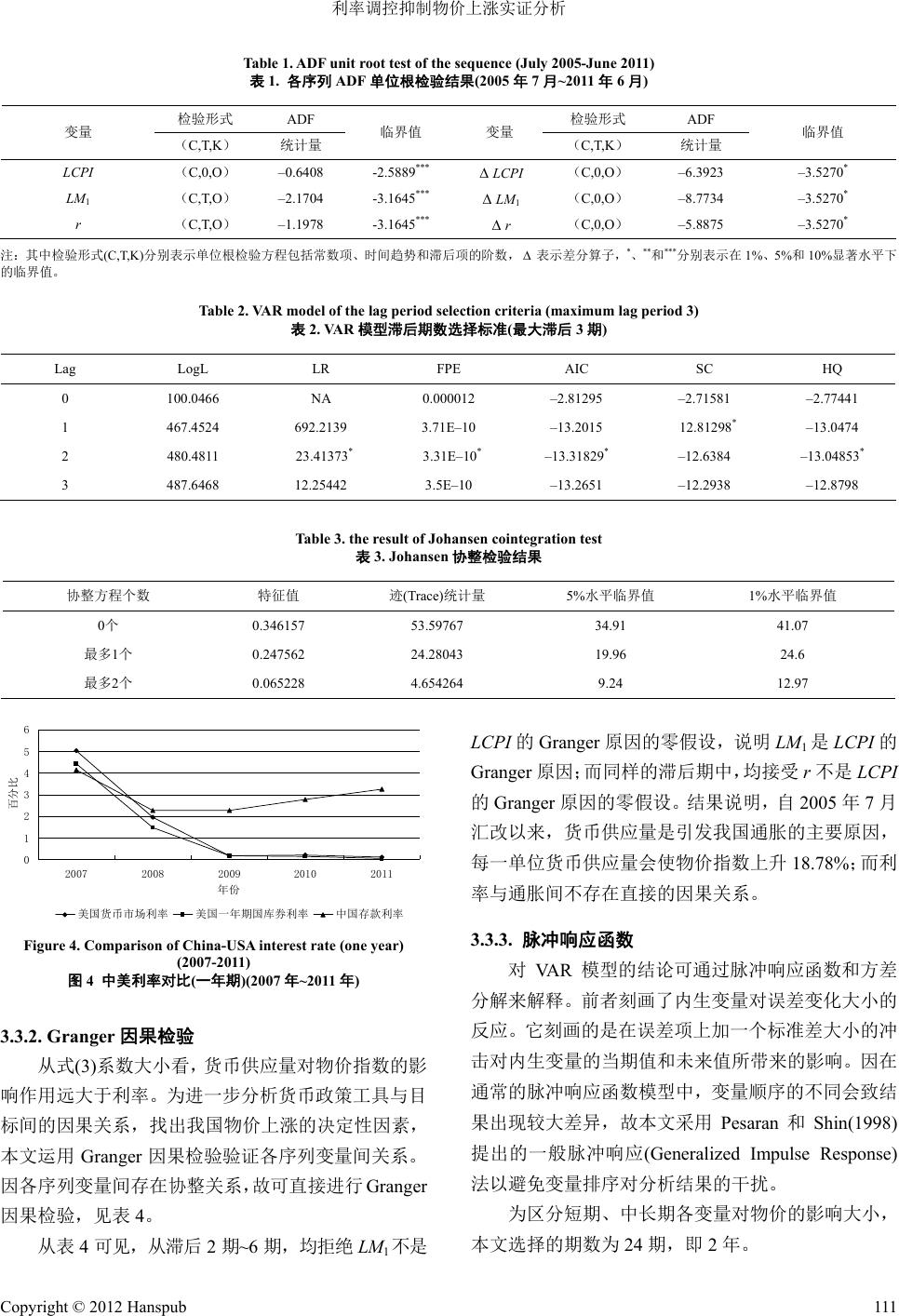

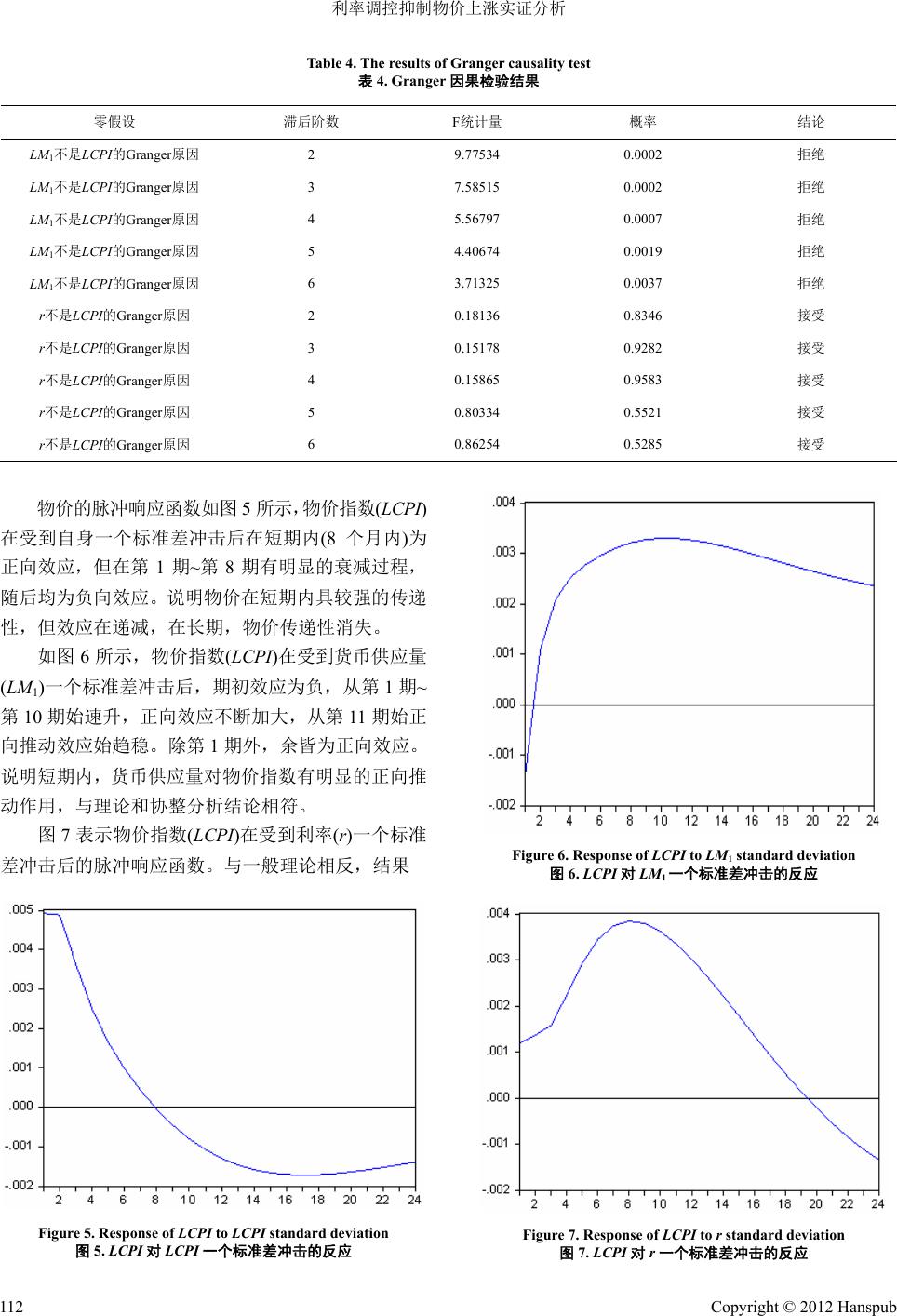

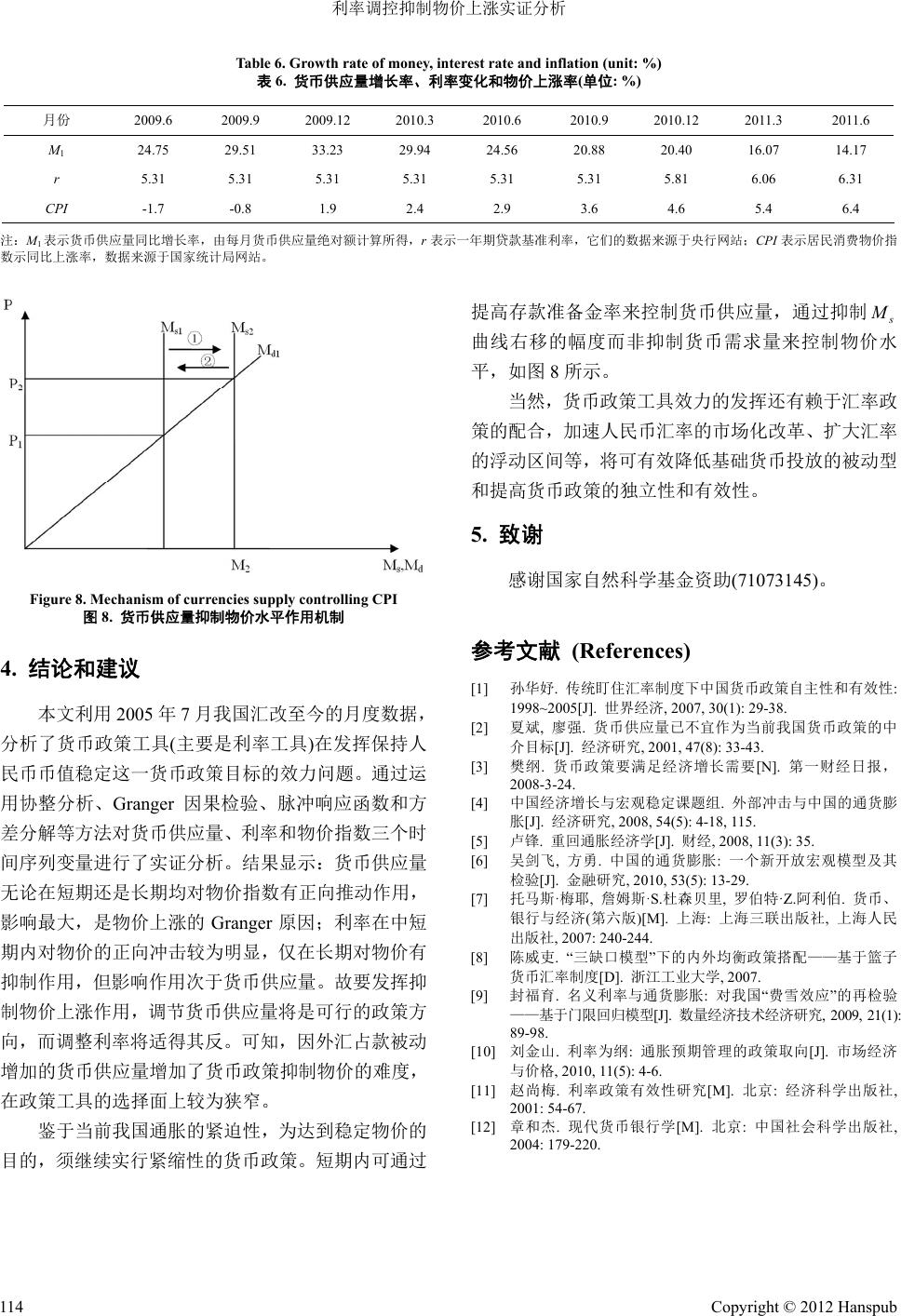

Finance 金融, 2012, 2, 108-114 http://dx.doi.org/10.12677/fin.2012.22011 Published Online April 2012 (http://www.hanspub.org/journal/fin) An Empirical Analysis of Benchmark Rate’s Effects on Rising Price Hejie Zhang, Yi Tao College of Economics and Management, Zhejiang University of Technology, Hangzhou Email: hzzhj@zjut.edu.cn Received: Jan. 8th, 2012; revised: Jan. 29th; 2012; accepted: Feb. 11th, 2012 Abstract: This article reanalyze the effects of monetary policy instruments in the context of the new exchange rate regime from July 2005 to lay the foundation of using monetary instruments for internal- external equilibrium policy coordination both correctly and effectively. After analyzing the time series variates from July 2005 to June 2011, the article draws a conclusion that at present and for a period of time to come, using the instrument of interest rate to control China’s inflation can not work, even get an opposite response. Relative policies are proposed at last. Keywords: Inflation; Money Supply; Interest Rate 利率调控抑制物价上涨实证分析 章和杰,陶 怡 浙江工业大学经贸管理学院,杭州 Email: hzzhj@zjut.edu.cn 收稿日期:2012 年1月8日;修回日期:2012年1月29 日;录用日期:2012 年2月11 日 摘 要:本文在 2005 年7月我国汇改后经济出现新动向的背景下对货币政策绩效进行研究,为准确、 有效利用货币政策工具进行内外均衡政策搭配奠定基础。通过对 2005 年7月~2011 年6月的相关货币 政策时间序列变量进行相应实证分析后发现:当前及一段时期内,用利率调控通胀并不可取,甚至有 相反结果。最后提出了相关建议。 关键词:通货膨胀;货币供应量;利率 1. 引言 2005 年7月21 日,人民币汇率制度由原来的盯 住美元的固定汇率制度改革为参考“一篮子货币”的 有管理的浮动汇率制度,汇率制度表现出新的特性, 同时我国的宏观经济也出现新的变化。由图 1可以看 出,自 2007 年开始,中国经济出现了转折点,不再 延续之前高增长、低通胀的理想态势,GDP 增长率和 CPI 上涨率相继出现拐点。其中,2007 年我国全年 CPI 增长率达到 4.8%,大大高于前一年的 1.5%,2008 年GDP 增长率降至 9.6%,远低于 2007 年14.2%的水 平。尽管 2009 年CPI上涨率被控制在–0.7%,但是 GDP 增速再降,跌至 9.2%。2010 年,CPI上涨率又 攀爬至 4.6%,GDP 增长率和 CPI 上涨率两条曲线的 差距又一次缩小。 因此,重新考量货币政策工具在新形势下对我国 宏观经济的绩效作用显得尤为重要。 2. 理论框架 2.1. 货币政策的目标和工具 我国的货币政策目标是“保持货币币值的稳定, Copyright © 2012 Hanspub 108  利率调控抑制物价上涨实证分析 9.1 10.0 10.1 11.3 12.7 14.2 -0.8 1.2 3.9 1.8 1.5 4.8 9.6 9.2 10.4 5.9 -0.7 4.6 0.0 2.0 4.0 6.0 8.0 10.0 12.0 14.0 16.0 20022003 2004 2005 2006 2007 20082009 2010 年份 百分比 (2.0) GDP增长率 CPI上涨率 注:GDP 数据除 2010 年外来源于《2010 年中国统计年鉴》,2010 年GDP 来源于《中国经济景气月报》2011 年5月;GDP增长率、CPI 上涨率为笔 者根据相关数据计算而成,其中,2010 年CPI 为笔者依据《中国经济景气 月报》各月 CPI 计算而得。 Figure 1. Trend of China’s GDP growth rate and CPI between 2005-2010 图1. 2005年~2010 年中国 GDP 增长率和 CPI 上涨率走势图 并以此促进经济增长”[1]。故我国货币政策的首要目 标是保持物价稳定。因我国目前居高不下的通胀率, 本文把重点放在研究通胀的成因和货币政策工具发 挥稳定物价、抑制通胀作用的绩效水平上。 根据中国人民银行网站,我国现行的货币政策工 具有公开市场业务、存款准备金、央行贷款和利率政 策。前三种间接调节货币供应量,第四种通过调整利 率水平和结构影响社会资金供求状况。且央行从 1996 年始正式确定 M1为货币政策中介目标,M0和M2为 观测目标[2]。因此,本文中提到的货币政策工具主要 是指货币供应量和利率。 通货膨胀成因探讨。自 2007 年以来的高通胀引 发了学界对我国通胀成因的大讨论,观点大致可分 “结构性”和“总量性”两类。从“结构性”视角看, 因2007 年下半年价格的上升主要集中在食品、能源 部分,而剔除这两部分的核心通胀率仅 1.1%,此与同 期全球物价结构性上涨有关,故部分学者认为我国的 通胀率具有“输入型”[3]和“外部冲击”[4]的特点; 而从“总量性”角度出发,绝大部分学者认为通胀始 终是一种货币现象,背后必有货币总量失衡的现实条 件,根源在于外汇占款所导致的基础货币的被动投放 [5]。吴剑飞等利用Obstfeld 和Rogoff[6]提出的“新开 放宏观模型”解释我国的通胀现象,认为货币供应量 无论从长期还是短期看都是诱发通胀的主要原因,而 外部冲击在我国的传导路径是受阻的。 2.2. 利率调控物价水平作用机制 根据货币银行学原理,名义货币供给量等于名义 货币需求量,即: M M (1) s d s M 表示名义货币供给量,其中, d M 表示名义货币需 求量。它们的关系如图 2所示, s M 是外生变量,用 垂直线表示; d M 是一条从原点出发向上倾斜的直线; 两者的交点即为物价水平 P*。 而根据货币需求理论之一的凯恩斯流动偏好理 论,名义货币需求量又可以进一步表示为: ·, d M PL iY ,LiY (2) 其中 P表示物价水平, 表示货币需求函数,i 表示利率,Y表示实际收入水平,且名义货币需求与 利率负相关,即 [7]。 0 d MiLi 基于以上理论,如图 3所以,当名义货币供给量 上升时, s M 曲线右移,物价水平 P上涨;为保持物 价水平稳定,央行可以选择通过提高利率来抑制人们 对货币的需求, d M 曲线向下转动,物价回归原始水 平,间接达到控制物价的目的。 Figure 2. Normal currencies supply equals norm al curr encies dem and 图2. 名义货币供给量等于名义货币需求量 Figure 3. Mechanism of i n te rest rate controlling CPI 图3. 利率抑制物价水平作用机制 Copyright © 2012 Hanspub 109  利率调控抑制物价上涨实证分析 因此,提高基准利率以此控制物价的做法理论上 是可行的。 近年来,国内有不少学者针对我国利率与物价水 平之间的关系作出了有益的探讨,结果不尽相同。陈 威吏(2007) 利用协整检验、向量误差修正模型、脉冲 响应函数和方差分解等计量手法对 2005 年8月~2007 年5月我国的相关月度数据进行了实证分析,发现货 币供应量和利率在长期对物价有明显的调节作用,而 在短期两者的作用效果均不明显[8]。封福育(2009)针对 “费雪效应”使用了更加大的样本量(1990 年1月 ~2007 年2月),得出了更细致的结果:在不同的通胀 水平下,名义利率与通胀之间的关系并不一致。温和 通胀状态下,存在部分“费雪效应”,通胀率上升 1%, 名义利率将提高 0.43%;高通胀状态下,也存在部分 “费雪效应”,通胀率上升 1%,名义利率仅提高 0.23%;而在通货紧缩状态下,“费雪效应”完全不存 在,此时名义利率与通胀之间没有显著关系[9]。但是 刘金山(2010)则持相反的意见,他基于“热钱”和利 息本质的探讨认为在开放背景下,加息反而可能加剧 通胀预期[10]。 本文以下部分即将通过协整检验、Granger 因果 检验、脉冲响应函数和方差分解等方法对主要的货币 政策工具的绩效作出重新评估。 3. 实证分析 3.1. 变量的选取和说明 因本文是在 2005 年7月汇改后我国经济出现新 动向的大背景下研究我国的内外均衡问题,故数据截 取时间为 2005 年7月~2011 年6月。考虑到数据的可 得性及样本总量,数据频率选择为月度,共 72 个样 本。本文选取消费物价指数(CPI)作为总体物价指数的 代理变量,由上月为基期环比数据调整为以 2005 年7 月为基期的定基数据;货币政策中介目标采货币供应 量(M1)和央行规定的金融机构一年期贷款基准利率 (r)1,其数据取自央行网站。为减少异方差干扰,消费 物价指数和货币供应量均取自然对数,分别用 LCPI 和LM1表示。消费物价指数(CPI)取自《中国经济景气 月报》相关各期。 3.2. 变量平稳性检验 利用 eviews 6.0软件,对各序列变量的水平值和 一阶差分值进行 ADF 单位根检验,滞后项阶数的确 定采用 SIC准则。结果,各序列变量均为非平稳时间 序列,其一阶差分为平稳时间序列,即各序列均为一 阶单整变量 I(1),见表 1。 3.3. 实证分析 3.3.1. 协整检验 本文用 Johansen 协整检验法对物价指数(LCPI)、 货币供应量(LM1)和一年期贷款利率(r)进行分析。确 定VAR 模型的滞后阶数后,建立相应的 VAR(2)模型, 见表 2。 Johansen 协整检验结果如下: 由表 3知,在 1%和5%的显著水平下,Johansen 协整检验结果显示序列变量存在协整关系,系数标准 化方程如下所示: 1 2.2644 0.18780.0296LCPILM r (3) 式(3)表明,货币政策目标(物价稳定)与货币政策 工具(货币供应量和利率)间存在着长期均衡关系。货 币供应量与物价指数正相关,与理论相符,1单位货 币供应量会提升物价指数 0.1878 个单位;利率与物价 指数也正相关,这与本文2.3 节分析的一般经济学理 论不符。这主要是由于我国利率的市场化进程缓慢, 尤其当前通胀问题凸显,我国利率以“官定”为主。 官定利率反映了非市场力量对利率的干预,是国家实 现宏观调控的重要政策手段(章和杰,2004)[12]。加之 我国信贷市场欠发达,信息传导受阻,使得“市场意 志”很难得到有效发挥。另一原因可能是近年来中美 间利差越来越大(见图4),依套利理论,外汇市场上对 人民币的需求将加大,加之人民币升值预期作用,使 得一定时期内人们对人民币的热情度始终高涨,人民 币升值压力陡增,央行被迫连续投放基础货币以抑制 人民币过快升值,加剧国内通胀。表明通过调节利率 以抑制我国物价水平的做法在目前效果不大(系数小, 仅为 0.026),非但没有控制通胀,反而由于利率传导 机制不畅、热钱涌入等原因加剧通胀。对应图 3,利 率政策现阶段在我国失效的原因是短期内 s M 曲线右 移过大,利率上升引起的 1赵尚梅(2001)认为我国居民储蓄行为对存款利率变动缺乏敏感性 [11],孙华妤(2007)认为存款利率对消费影响不大,因此可选用贷款 基准利率作为政策变量[1]。 d M 曲线下倾不足以抵消 M 曲线右移带来的物价水平上涨。 s Copyright © 2012 Hanspub 110  利率调控抑制物价上涨实证分析 Copyright © 2012 Hanspub 111 Table 1. ADF unit root test of the sequence (July 2005-June 2011) 表1. 各序列 ADF 单位根检验结果(2005 年7月~2011 年6月) 检验形式 ADF 检验形式 ADF 变量 (C,T,K) 统计量 临界值 变量 (C,T,K) 统计量 临界值 LCPI (C,0,O) –0.6408 -2.5889*** LCPI (C,0,O) –6.3923 –3.5270* LM1 (C,T,O) –2.1704 -3.1645*** LM1 (C,0,O) –8.7734 –3.5270* r (C,T,O) –1.1978 -3.1645*** r (C,0,O) –5.8875 –3.5270* 注:其中检验形式(C,T,K)分别表示单位根检验方程包括常数项、时间趋势和滞后项的阶数, 表示差分算子,*、**和***分别表示在 1%、5%和10%显著水平下 的临界值。 Table 2. VAR model of the lag period selection criteria (maximum lag period 3) 表2. VAR模型滞后期数选择标准(最大滞后 3期) Lag LogL LR FPE AIC SC HQ 0 100.0466 NA 0.000012 –2.81295 –2.71581 –2.77441 1 467.4524 692.2139 3.71E–10 –13.2015 12.81298* –13.0474 2 480.4811 23.41373* 3.31E–10* –13.31829* –12.6384 –13.04853* 3 487.6468 12.25442 3.5E–10 –13.2651 –12.2938 –12.8798 Table 3. the result of Johansen cointegration test 表3. Johansen协整检验结果 协整方程个数 特征值 迹(Trace)统计量 5%水平临界值 1%水平临界值 0个 0.346157 53.59767 34.91 41.07 最多1个 0.247562 24.28043 19.96 24.6 最多2个 0.065228 4.654264 9.24 12.97 0 1 2 3 4 2007 20082009 2010 年份 百分比 5 6 2011 美国货币市场利率 美国一年期国库券利率 LCPI 的Granger 原因的零假设,说明 LM1是LCPI 的 Granger原因;而同样的滞后期中,均接受r不是LCPI 的Granger 原因的零假设。结果说明,自 2005 年7月 汇改以来,货币供应量是引发我国通胀的主要原因, 每一单位货币供应量会使物价指数上升 18.78%;而利 率与通胀间不存在直接的因果关系。 中国存款利率 3.3.3. 脉冲响应函数 Figure 4. Comparison of China-USA interest rate (one year) (2007-2011) 对VAR模型的结论可通过脉冲响应函数和方差 分解来解释。前者刻画了内生变量对误差变化大小的 反应。它刻画的是在误差项上加一个标准差大小的冲 击对内生变量的当期值和未来值所带来的影响。因在 通常的脉冲响应函数模型中,变量顺序的不同会致结 果出现较大差异,故本文采用Pesaran 和Shin(1998) 提出的一般脉冲响应(Generalized Impulse Response) 法以避免变量排序对分析结果的干扰。 图4 中美利率对比(一年期)(2007 年~2011 年) 3.3.2. Granger因果检验 从式(3)系数大小看,货币供应量对物价指数的影 响作用远大于利率。为进一步分析货币政策工具与目 标间的因果关系,找出我国物价上涨的决定性因素, 本文运用 Granger 因果检验验证各序列变量间关系。 因各序列变量间存在协整关系,故可直接进行 Granger 因果检验,见表 4。 为区分短期、中长期各变量对物价的影响大小, 本文选择的期数为 24 期,即2年。 从表 4可见,从滞后 2期~6 期,均拒绝 LM1不是  利率调控抑制物价上涨实证分析 Table 4. The results of Granger causality test 表4. Granger因果检验结果 零假设 滞后阶数 F统计量 概率 结论 LM1不是LCPI的Granger原因 2 9.77534 0.0002 拒绝 LM1不是LCPI的Granger原因 3 7.58515 0.0002 拒绝 LM1不是LCPI的Granger原因 4 5.56797 0.0007 拒绝 LM1不是LCPI的Granger原因 5 4.40674 0.0019 拒绝 LM1不是LCPI的Granger原因 6 3.71325 0.0037 拒绝 r不是LCPI的Granger原因 2 0.18136 0.8346 接受 r不是LCPI的Granger原因 3 0.15178 0.9282 接受 r不是LCPI的Granger原因 4 0.15865 0.9583 接受 r不是LCPI的Granger原因 5 0.80334 0.5521 接受 r不是LCPI的Granger原因 6 0.86254 0.5285 接受 物价的脉冲响应函数如图 5所示,物价指数(LCPI) 在受到自身一个标准差冲击后在短期内(8 个月内)为 正向效应,但在第 1期~第8期有明显的衰减过程, 随后均为负向效应。说明物价在短期内具较强的传递 性,但效应在递减,在长期,物价传递性消失。 如图 6所示,物价指数(LCPI)在受到货币供应量 (LM1)一个标准差冲击后,期初效应为负,从第 1期~ 第10 期始速升,正向效应不断加大,从第 11 期始正 向推动效应始趋稳。除第 1期外,余皆为正向效应。 说明短期内,货币供应量对物价指数有明显的正向推 动作用,与理论和协整分析结论相符。 图7表示物价指数(LCPI)在受到利率(r)一个标准 差冲击后的脉冲响应函数。与一般理论相反,结果 Figure 5. Response of LCPI to LCPI standard deviation 图5. LCPI对LCPI 一个标准差冲击的反应 Figure 6. Response of LCPI to LM1 standard deviation 图6. LCPI对LM1一个标准差冲击的反应 Figure 7. Response of LCPI to r standard deviation 图7. LCPI对r一个标准差冲击的反应 Copyright © 2012 Hanspub 112  利率调控抑制物价上涨实证分析 显示在短期内,利率对物价有正向推动作用,且这一 推动作用呈抛物线状,在第3期~第7期上升明显, 第8期达到峰值,随后始降。此违反常理的结果与协 整分析的结果一致,即可能与利率非市场化和国际市 场的套利行为有关。直到第20 期后才出现与一般理 论相符的负向效应,即若需利率发挥抑制物价作用, 需等 20 个月后。说明我国的利率政策滞后效应明显。 3.3.4. 方差分解 VAR 的方差分解能给出随机新息的相对重要性 信息,如表 5所示,S.E.所对应的列是相对于不同预 测期的变量的预测误差,其他几栏给出关于源于某个 特定的新息(Innovation)所引起的方差占总方差的百 分比。为探究每一序列变量在不同时期对物价的影响 大小,本文接下来对物价指数LCPI 进行方差分解, 期数同样选择 24 期,结果见表 5。 结果显示,在一个季度内,对物价影响最大的是 其自身,约为 78%,其次是货币供应量,约 22%,而 利率的影响相当小,可忽略;但之后货币供应量和利 率对物价的影响始速上升,物价对自身的影响始降。 在中长期,物价对自身的影响约占 27%,货币供应量 约占 46%,利率约占 27%。长期看,对物价影响最大 的是货币供应量,与前述协整分析和Granger 因果检 验结论相符。 结合脉冲响应函数和方差分解考虑,货币供应量 无论在短期还是中长期都对物价有正向推动作用,且 影响作用较大;利率在中短期对物价有正向推动作 用,而与一般经济理论相符的负向冲击作用要在 20 个月后才能发挥作用,影响小于货币供应量。值得注 意的是,在第 13期~第15期,利率对物价的影响大 于31%(如表5所示),对应图 7,利率在第 13 期~第 15 期对物价却起着正向冲击作用。 可见,要通过调整利率控制物价的做法在中短期 并不可行,它会与货币供应量一起正向推动物价上 升;尽管在长期利率可起到抑制物价的作用,但其影 响力小于货币供应量,仍不能使物价下降。此结论可 从近两年中国经济的实际情况得到佐证。 表6显示近两年我国货币供应量增长率、利率变 化和物价上涨率的情况。货币供应量同比增长率在 2009 年12 月达到最大值 33.23%后始下降,但 2011 年6月仍有高达14.17 %的同比增长率;央行在20 10 年10 月20 日、2010 年12 月26 日、2011 年2月9日 和2011 年4月6日四次上调一年期贷款基准利率 0.25 个百分点,截止 2011年6月,一年期贷款利率上升 1 个百分点,达到 6.31%;消费物价指数同比不降却一 路直升,尤其自 2010 年9月起上升明显,2011 年6 月的同比上涨率更是达到了 6.4%。 可见,中短期内,调整利率并没起到抑制物价上 涨的应有效果;而在货币供应量增长与利率上调的综 合作用下,物价上涨更加明显。此结论与前述通过协 整分析、Granger因果检验、脉冲响应函数和方差分 解所得结论一致。 Table 5. Result of LCPI variance decomposi ti on 表5. LCPI方差分解结果 Period S.E. LCPI LM1 r 1 0.00492 100.00000 0.00000 0.00000 2 0.00739 87.91163 12.02679 0.06158 3 0.00885 78.13846 21.73891 0.12263 4 0.00987 69.26622 29.15656 1.57722 5 0.01078 60.44285 34.29865 5.25850 6 0.01169 52.09530 37.51228 10.39242 7 0.01261 44.88273 39.36038 15.75689 8 0.01351 39.09561 40.36846 20.53593 9 0.01436 34.69136 40.91935 24.38929 10 0.01514 31.47245 41.26081 27.26673 11 0.01585 29.20639 41.54069 29.25293 12 0.01647 27.67927 41.83905 30.48168 13 0.016998 26.71183 42.19217 31.09601 14 0.017454 26.15924 42.60884 31.23192 15 0.017841 25.90574 43.08123 31.01303 16 0.018170 25.85873 43.59179 30.54948 17 0.018453 25.94391 44.11804 29.93805 18 0.018700 26.10178 44.63588 29.26234 19 0.018923 26.28530 45.12225 28.59245 20 0.019129 26.45836 45.55701 27.98463 21 0.019327 26.59462 45.92442 27.48096 22 0.019522 26.67648 46.21398 27.10954 23 0.019719 26.69405 46.42066 26.88529 24 0.019920 26.64386 46.54465 26.81149 Copyright © 2012 Hanspub 113  利率调控抑制物价上涨实证分析 Copyright © 2012 Hanspub 114 Table 6. Growth rate of money, interest rate and inflation (unit: %) 表6. 货币供应量增长率、利率变化和物价上涨率(单位: %) 月份 2009.6 2009.9 2009.12 2010.3 2010.6 2010.9 2010.12 2011.3 2011.6 M1 24.75 29.51 33.23 29.94 24.56 20.88 20.40 16.07 14.17 r 5.31 5.31 5.31 5.31 5.31 5.31 5.81 6.06 6.31 CPI -1.7 -0.8 1.9 2.4 2.9 3.6 4.6 5.4 6.4 注:M1表示货币供应量同比增长率,由每月货币供应量绝对额计算所得,r表示一年期贷款基准利率,它们的数据来源于央行网站;CPI 表示居民消费物价指 数示同比上涨率,数据来源于国家统计局网站。 Figure 8. Mechanism of currencies supply controlling CPI 图8. 货币供应量抑制物价水平作用机制 4. 结论和建议 本文利用 2005年7月我国汇改至今的月度数据, 分析了货币政策工具(主要是利率工具)在发挥保持人 民币币值稳定这一货币政策目标的效力问题。通过运 用协整分析、Granger 因果检验、脉冲响应函数和方 差分解等方法对货币供应量、利率和物价指数三个时 间序列变量进行了实证分析。结果显示:货币供应量 无论在短期还是长期均对物价指数有正向推动作用, 影响最大,是物价上涨的 Granger 原因;利率在中短 期内对物价的正向冲击较为明显,仅在长期对物价有 抑制作用,但影响作用次于货币供应量。故要发挥抑 制物价上涨作用,调节货币供应量将是可行的政策方 向,而调整利率将适得其反。可知,因外汇占款被动 增加的货币供应量增加了货币政策抑制物价的难度, 在政策工具的选择面上较为狭窄。 鉴于当前我国通胀的紧迫性,为达到稳定物价的 目的,须继续实行紧缩性的货币政策。短期内可通过 提高存款准备金率来控制货币供应量,通过抑制 s M 曲线右移的幅度而非抑制货币需求量来控制物价水 平,如图 8所示。 当然,货币政策工具效力的发挥还有赖于汇率政 策的配合,加速人民币汇率的市场化改革、扩大汇率 的浮动区间等,将可有效降低基础货币投放的被动型 和提高货币政策的独立性和有效性。 5. 致谢 感谢国家自然科学基金资助(71073145)。 参考文献 (References) [1] 孙华妤. 传统盯住汇率制度下中国货币政策自主性和有效性: 1998~2005[J]. 世界经济, 2007, 30(1): 29-38. [2] 夏斌, 廖强. 货币供应量已不宜作为当前我国货币政策的中 介目标[J]. 经济研究, 2001, 47(8): 33-43. [3] 樊纲. 货币政策要满足经济增长需要[N]. 第一财经日报, 2008-3-24. [4] 中国经济增长与宏观稳定课题组. 外部冲击与中国的通货膨 胀[J]. 经济研究, 2008, 54(5): 4-18, 115. [5] 卢锋. 重回通胀经济学[J]. 财经, 2008, 11(3): 35. [6] 吴剑飞, 方勇. 中国的通货膨胀: 一个新开放宏观模型及其 检验[J]. 金融研究, 2010, 53(5): 13-29. [7] 托马斯·梅耶, 詹姆斯·S.杜森贝里, 罗伯特·Z.阿利伯. 货币、 银行与经济(第六版)[M]. 上海: 上 海三联出版社, 上海人民 出版社, 2007: 240-244. [8] 陈威吏. “三缺口模型”下的内外均衡政策搭配——基于篮子 货币汇率制度[D]. 浙江工业大学, 2007. [9] 封福育. 名义利率与通 货膨胀: 对我国“费雪效应”的再检验 ——基于门限 回归模型[J]. 数量经济技术经 济研究, 2009, 21(1): 89-98. [10] 刘金山. 利率为纲: 通胀预期管理的政策取向[J]. 市场经济 与价格, 2010, 11(5): 4-6. [11] 赵尚梅. 利率政策有效性研究[M]. 北京: 经济科学出版社, 2001: 54-67. [12] 章和杰. 现代货币银行学[M]. 北京: 中国社会科学出版社, 2004: 179-220. |