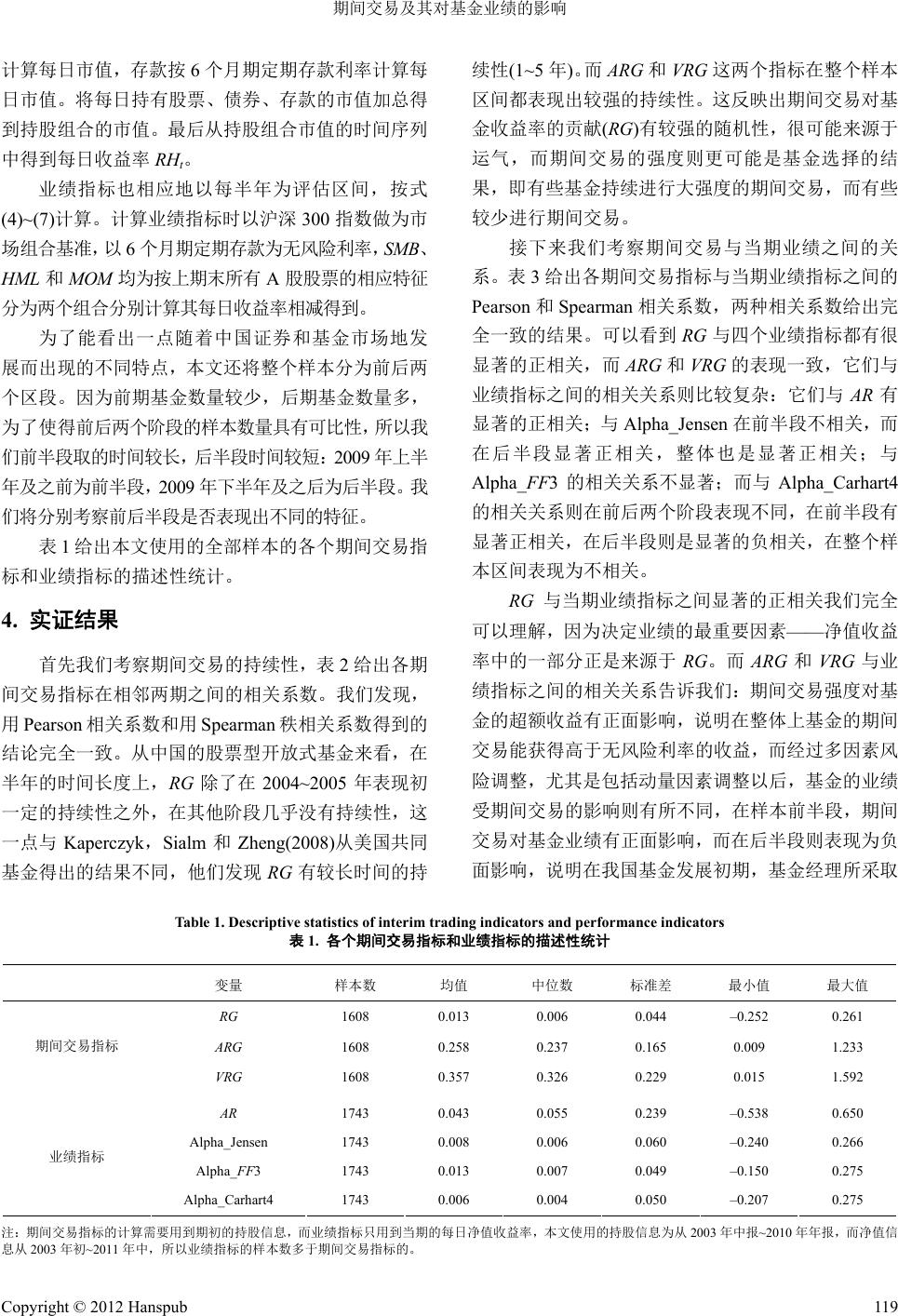

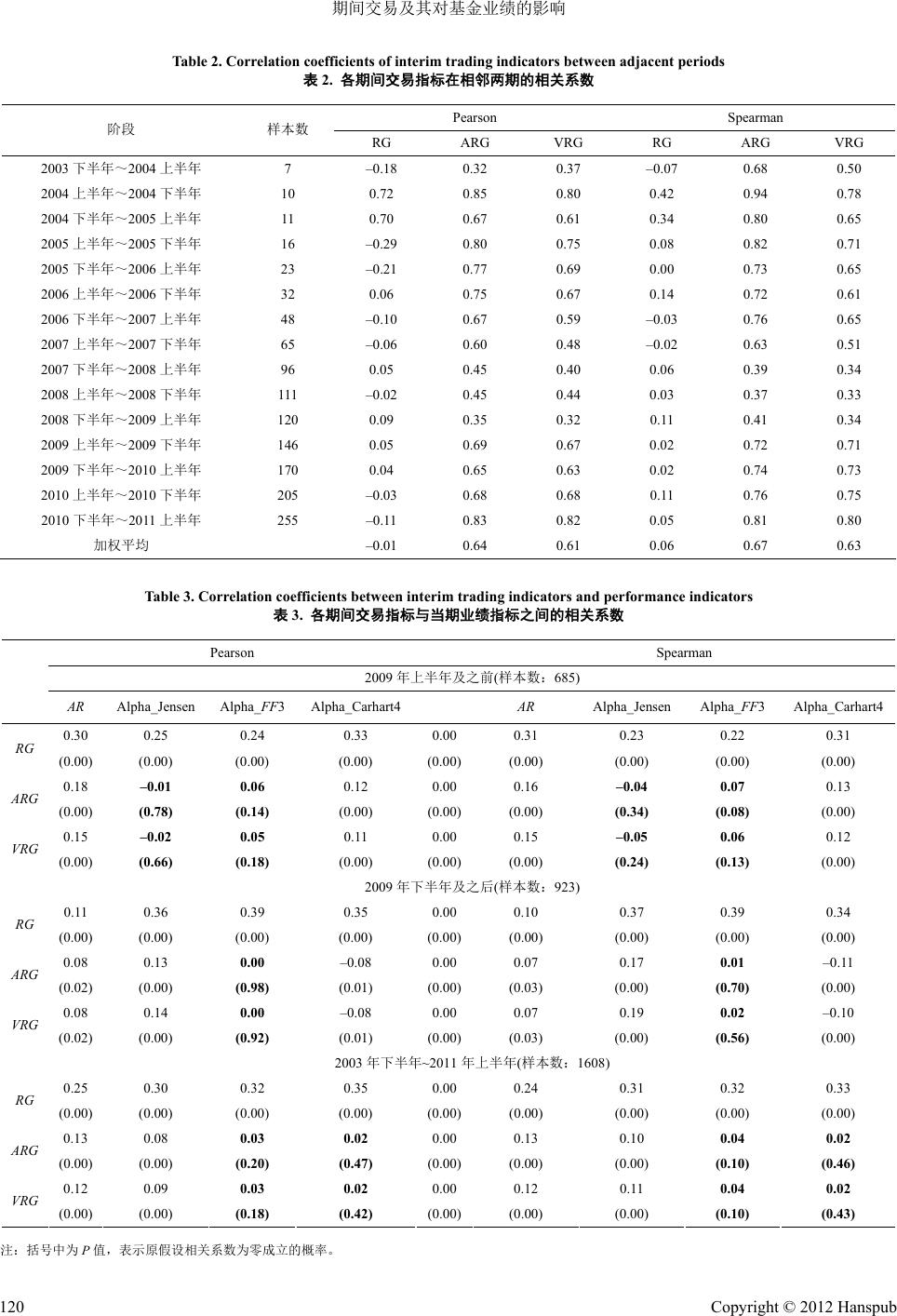

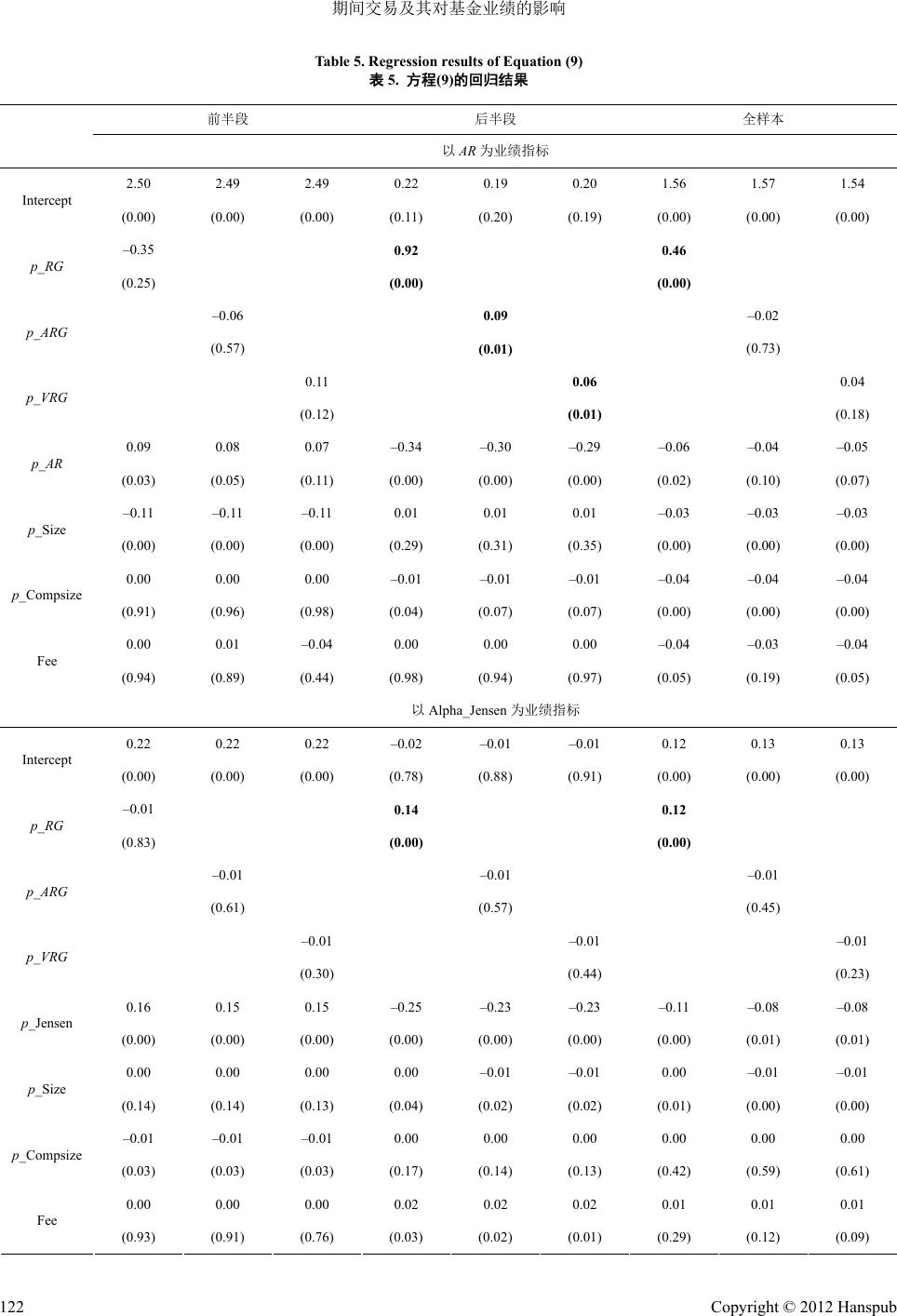

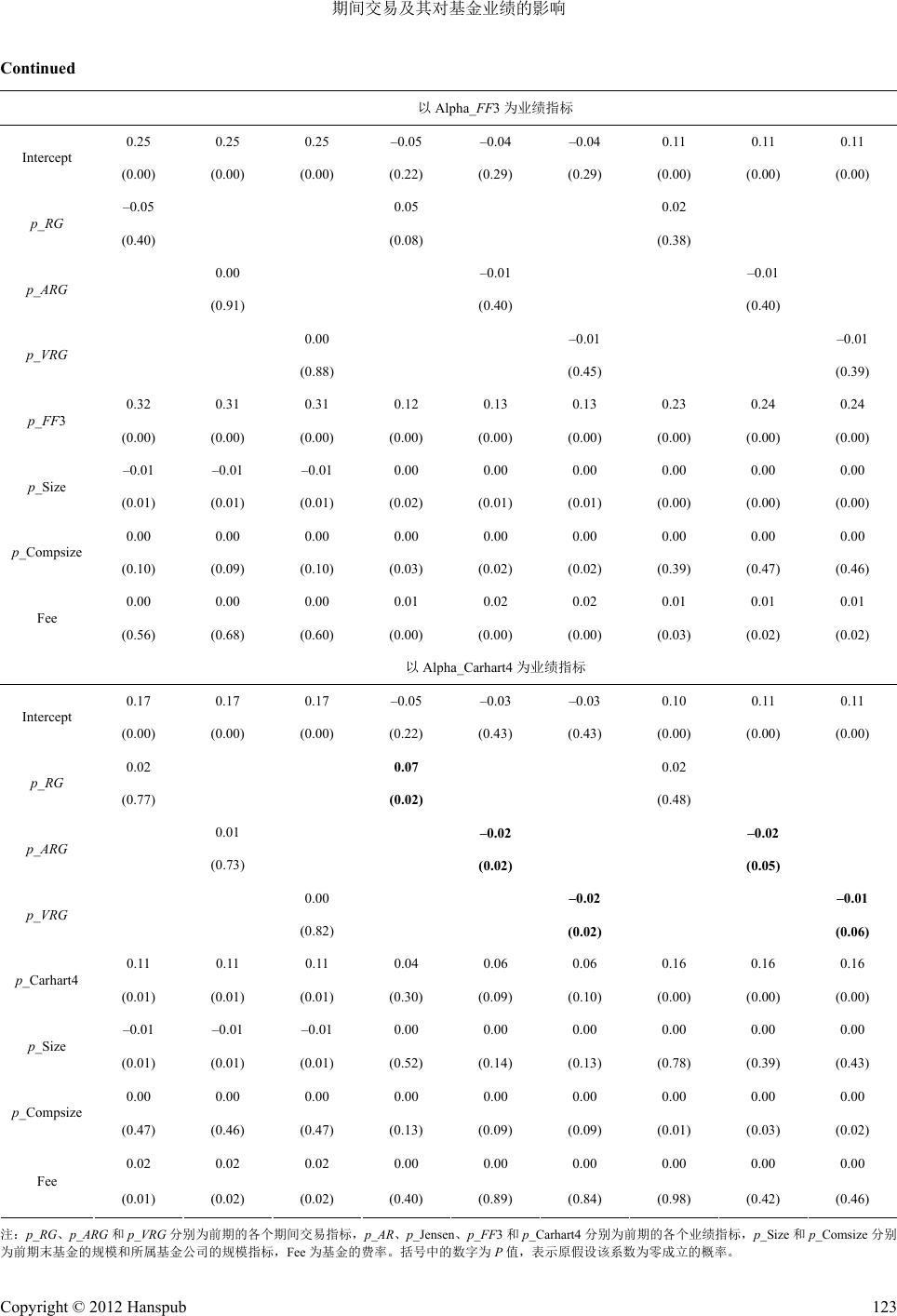

Finance 金融, 2012, 2, 115-125 http://dx.doi.org/10.12677/fin.2012.22012 Published Online April 2012 (http://www.hanspub.org/journal/fin) Interim Trading and Its Effects to Fund Performance Wei Hu School of Management, Fudan Univeristy, Shanghai Email: whu@fudan.edu.cn Received: Jan. 4th, 2012; revised: Jan. 27th; 2012; accepted: Feb. 9th, 2012 Abstract: The characters of fund holding stocks were ignored in th e perfo r mance valuation app roa ches b ased on net value data of funds, while approaches based on stock-holding data cannot catch the interim trading of funds between the disclosure dates. This paper, using both net value data and stock-holding data, focuses on the interim trading of Chinese investment funds. We found that the strength of interim trading among funds persists, but beneficial interim trading shows no persistence, and more interim trading does not mean better performance. Keywords: Interim Trading; Stock-Holding Data; Fund Performance 期间交易及其对基金业绩的影响 胡 畏 复旦大学管理学院,上海 Email: whu@fudan.edu.cn 收稿日期:2012 年1月4日;修回日期:2012 年1月27 日;录用日期:2012 年2月9日 摘 要:基于净值数据的基金业绩评价方法忽略了基金所持股票的特性,而基于持股数据的评价方法 则不能反映基金在两次信息披露之间的期间交易行为。本文结合国内投资基金的净值数据和持股数 据,专注于对两次信息披露之间的期间交易行为进行考察,发现在不同的基金之间期间交易的强度有 持续性,但有成效的期间交易没有表现出持续性,而高强度的期间交易未必能给基金带来好的业绩。 关键词:期间交易;持股数据;基金业绩 1. 引言 证券投资基金的一个主要功能是集合众多投资 者的资金,在证券市场上进行多样化投资,让投资者 可以享受规模经济、专业管理的好处。基金的业绩评 价就是考察其是否真正给投资者提供了这种服务。从 学术的角度来看,投资基金的业绩是一个很有意思的 话题。既然投资基金宣称有专业管理、规模经济等优 势,它就应该取得比普通投资者更好的业绩,而有效 市场理论又指出,在有效的市场上,任何参与者都不 能持续获得与其承担的风险不相符的异常收益。因而 对投资基金的业绩的考察不仅给投资者提供有用的 信息,同时也是对市场有效性的一种检验。 近年来,国内外有研究开始从基金持股数据出发 考察基金的业绩,以给出更直接的业绩证据,但这种 方法无法覆盖两次报告持股信息之间基金的期间交 易所带来的影响,因而存在一定的缺憾。本文旨在通 过可获得的公开信息,构造可反映基金期间交易强度 的指标,进而考察期间交易强度对业绩的影响。 在传统的金融理论下,高收益伴随着高风险,因 此传统的基金业绩衡量往往从基金投资者能获得的 净值收益率出发,结合其承担的风险进行调整,从而 得到一个风险调整的收益率,做为对基金业绩的衡量 Copyright © 2012 Hanspub 115  期间交易及其对基金业绩的影响 指标。如 Treynor(1965)[1]、Sharpe(1966)[2]和Jensen (1968)[3]等。上述研究仅考虑了市场风险因素,Fama 和French(1992,1993)[4,5]则在市场风险因素之外,又 加入规模和市净率两个因素,构成三因素模型,而 Carhart(199 7)[6]在Fama-French 的三因素模型上又增 加一个动量因素构成四因素模型,这些因素模型给出 的业绩指标在基金业绩评价中大为流行,至今仍是业 界和学术界广为采用的方法。 虽然中国的投资基金历史比较短,但国内也有很 多关于基金业绩的研究,比如杨炘和王小征(2003)[7] 分别使用 Jensen 单因素指数和 Fama-French 三因素指 数对中国证券投资基金进行了业绩评价。王守法 (2005)[8]使用国内成立较早的 10 家基金的数据,用主 成分统计分析方法收益与风险、风险调整收益、基金 经理人的选股择时能力以及基金绩效的持续性四个 方面进行了综合分析。 随着基金信息披露的增加,学者们开始使用基金 的持股和交易数据来构造业绩衡量指标。Grinblatt 和 Titman(1989)[9] 首先 指出利用 考察基金持 有(或交 易) 的每个股票与具有同样特征(规模、市净率、动量)的 “基准股票”进行比较,可以衡量基金的股票选择能 力。这种方法可以很直观地指出,在考虑了规模、市 净率、动量等因素后,基金所选择的股票是否具有比 “同类股票”更优异的表现,因而可能比上述因素模 型中的风险调整收益更好地反映了基金经理的能力。 随后 Daniel,Grinblatt,Titman 和Wermers(1997)[10] 在上述基础上进一步构造了市场择时的指标。这些基 于基金持股和交易信息的方法也被后来很多研究所 采纳,并得到一些有意思的结果,比如,Chen, Jegadeesh和Wermers(2000)[11]利用共同基金的持股数 据考察基金积极管理的价值,发现基金持有的股票并 没有战胜其他股票,但基金买入的股票则显著优于其 卖出的股票。Kaperczyk,Sialm 和Zheng(2005)[12]基 于持股数据考察了美国积极管理型共同基金持股的 行业集中度与业绩之间的关系,指出持股行业集中度 高的基金会取得更好的业绩。Cai 和Zheng(2 004 ) [13] 在季度数据的基础上检验了基金交易和股票收益之 间的动态关系,发现股票的高收益是引致基金买入的 原因,而被基金买入后,股票的收益率则倾向于下降。 国内也有这方面的研究,比如胡畏和张明(2006)[14] 利用国内封闭式基金的持股数据对基金的择股能力 进行了评估,发现基金所持有的股票表现由于同类股 票。梁斌等(2007) [15]研究了 2000 年6月~2007 年7月 期间国内封闭式基金的持股集中度对基金业绩的影 响,发现在一定程度上,持股集中的基金的业绩较好。 蒋晓全和丁秀英(2007)[16]对我国证券投资基金资产配 置效率进行了实证研究,发现政策性资产配置对基金 的业绩有重要作用。解洪涛和周少甫(2008)[17]以2003 年4季度~2007年2季度国内 30个股票型基金为样本, 对基金的季度超额收益和资产配置集中度的关系进 行了研究,发现股票选择上的资产配置集中度给基金 带来超额收益,而行业资产配置过度集中则给基金带 来损失。 虽然基于持股信息的基金业绩研究具有直观意 义明确的优点,但是在实证研究中,这种方法存在一 个明显的缺陷:由于基金并不会每天公布其持股信 息,我们能看到的只是在每个报告期期末这一时点上 基金的持股状况,上述研究中所谓基金的交易信息只 是依据两次报告的持股信息之间的差异而推算得到, 而在两个报告期末之间基金所采取的很多交易行为 并没有被评估,这无疑降低了检验的效力。Elton et al. (2010)[18]指出,对一个典型的基金来说,与月度持股 数据相比,采用季度报告数据可能损失多达 18.5%的 交易。 为了考察两个报告期之间基金未公布交易的影 响,Kaperczyk,Sialm 和Zheng(2008)[19]对基金每日 公布的净值收益率与之前基金公布的持股组合的收 益率之间的收益差(RG,return gap)进行了观测,发现 这种未公布交易所带来的收益差有较强的持续性,在 一定程度上能预测基金未来的业绩。而 Puckett 和 Yan(2011)[20]利用一个专门的机构交易数据库,详细考 察了在两个季度报告期之间机构投资者的期间交易 (interim trading)技能,发现机构投资者在期间交易中 获得显著的异常收益,并且这种期间交易技能具有持 续性,同时指出先前基于季度数据的研究由于未考虑 期间交易而低估了机构投资者的交易技能。 对于积极管理型基金来说,其持股和交易行为实 际上就是基金经理通过对市场信息的判断,试图利用 市场非有效性而采取的行动。通过对其持股和交易行 为的评估可以反映基金经理的管理技能,基于持股信 Copyright © 2012 Hanspub 116  期间交易及其对基金业绩的影响 息的考察有明显的优点和缺点,其未观测到的就是所 谓的期间交易。期间交易对基金业绩评价有两方面的 影响,首先,基于持股信息的业绩评价没能反映期间 交易,因而在一定程度上没能全面的反映基金的业 绩;其次,期间交易在一定程度上反映了基金进行积 极管理的努力,期间交易的频繁程度可能会对基金业 绩产生影响。因此,本文拟利用中国证券投资基金近 几年的数据,考察不同基金进行期间交易的特点及其 对业绩的影响。本文的研究目的有二:一是考察期间 交易在不同的基金之间是否存在不同的特点,具体地 说,考察期间交易是否有持续性,是否可以做为基金 的一个特点;二是考察在不同的基金之间,具有不同 的期间交易特点的基金是否有不同的基金业绩,或者 说,期间交易的强度是否会对基金的业绩有一定的影 响。本文使用的方法与 Kaperczyk,Sialm 和Zheng (2008)[19]的有一些相似,不同之处在于本文的重点不 是关注期间交易创造的收益对基金业绩的贡献,而是 重点考察期间交易的强度及其对业绩的影响。 2. 方法 我们知道基金定期报告中公布的持股组合所提 供的信息是不足以反映基金的全部行为的,这里的不 足就是未公布的期间交易。由于我们目前尚不拥有如 Puckett 和Yan(2011)[20]所用的那种专门的机构交易数 据库,还不能直接观测到基金的所有交易行为。所以 本文希望借鉴Kaperczyk,Sialm和Zheng(2008)[19]的 方法,将定期公布的基金持股信息与每交易日公布的 基金净值(收益率)结合起来,间接地考察基金的期间 交易。Kaperczyk,Sialm和Zheng(2008)[19]所用的收 益率差(Return Gap)为 RH EXPRG RF (1) 其中,RF 为基金的净值收益率,RH 为期初基金持股 组合的收益率,EXP 为费用率。本文将保留这一指标, 以便检验中国的基金是否与美国的基金在这方面具 有相似的特性。但为了与本文的其他指标保持一致 性,本文中的 RG、RF、RH 及EXP 用的均为日均数 值,而不是Kaperczyk,Sialm 和Zheng(2008)[19]用的 季度观测值。该指标反映基金的期间交易对基金净值 收益率的贡献,显然 RG 与RF 应该有正相关的关系, 而RF 正是决定传统业绩指标的最关键因素,所以我 们可以预期 RG 高的基金应该有好的业绩,这也正是 Kaperczyk,Sialm和Zheng(2008)[19]观测到的结论之一。 上述 Kaperczyk,Sialm 和Zheng(2008)[19]提出的 收益率差(RG)反映的是期间交易对整体收益率的影 响,而本文重点关注的是期间交易的强度。具体的说, 较少的期间交易可能产生较大的收益率差,而较多的 期间交易也可能产生很低的收益率差,也就是说,收 益率差和期间交易的强度不一定是正相关的。而本文 希望用某种指标来反映基金在两次报告之间是否发 生了很多期间交易,正是这些期间交易导致了定期公 开的持股数据信息含量不足。本文使用收益率绝对偏 差(ARG,absolute return gap)和收益率差波动率(VRG, volatility of return gap)两个指标表示期间交易的强度: 1 1T ttt t A RGRFRH EXP T t RF t RH t EXP (2) 其中,、和分别为第 t日基金净值收益 率、基金持有组合收益率和基金费用率,T为两次报 告期之间的交易天数; 2 1 1 1 T t t VRGRG RG T )( tttt EXPRHRFRG (3) 其中 为第 t日基金净值收益 率与基金持有组合的收益率(扣除每日费用率)之差, RG t RG 为两次报告期之间 的均值。 ARG 表示净值收益率与公布的持股组合收益率 之间绝对差异的大小,反映期间交易对收益率影响的 绝对大小,而 VRG 表示的是净值收益率与公布的持 股组合收益率之差的波动率,在一定程度上反映期间 交易的频繁程度。与 RG不同,ARG 和VRG与基金 业绩不一定是正相关的关系,因为期间交易不一定对 基金的收益带来有益的贡献,如果基金经理对市场信 息把握不准确,频繁的期间交易很可能导致亏损,从 而给基金带来负面影响。 本文主要通过相关性考察期间交易指标的持续 性以及期间交易指标与当期基金业绩的关系,基金业 绩我们采用传统的因素模型指标,包括Jensen’s Alpha、Fama-French 三因素 Alpha 和Carhart 四因素 Alpha,此外,对投资者来说最直接的超额收益 AR(基 金净值收益率减无风险利率)我们也做为一个业绩指 标予以考察。这些业绩指标的计算方法如下: Copyright © 2012 Hanspub 117  期间交易及其对基金业绩的影响 1) 超额收益AR: RfRFAR () ttt RM Rf (4) 其中 RF 为基金净值收益率,Rf 为无风险利率 2) Jensen’s Alpha: Jensentt RF Rf Jensen (5) 其中,RFt为第 t日基金净值收益率,Rft为第 t日的无 风险利率,RMt为第t日市场组合(指数)的收益率,回 归得到的截距 就是用作基金业绩指标的 Jensen’ s Alpha,也就是经市场风险调整的基金超额收 益。 3) Fama-French三因素Alpha: 23 tt ttt Rf βHML ε 3FF 31 ttFF RF RfαβRM βSMB (6) 其中,SMBt是小盘股指数与大盘股指数在第 t日的收 益率之差,HMLt是高市净率股指数与低市净率股指 数在第 t日的收益率之差,回归得到的截距 就是 用作基金业绩指标的 Fama-French 三因素模型的 Alpha,也就是经市场风险和股票特征(规模、市净率) 调整的基金超额收益。 4) Carhart四因素 Alpha: 3 tt tt tt RM Rf β Carhart4 1 2 4 tt RF Rfαβ βSMB H ML ε Carhart4 βMOM (7) 其中,MOMt是前期高收益股指数和前期低收益股指 数在第 t日的收益率之差,回归得到的截距 就 是用作基金业绩指标的 Carhart 四因素模型的 Alpha, 也就是经市场风险和股票特征(规模、市净率、动量) 调整的基金超额收益。 为了考察期间交易是否对基金业绩的预测有一 定的帮助,本文使用以下回归方程进一步考察基金业 绩与前一期基金期间交易之间的关系: ,1 Perf , , j t jtjt αβIT ε rf (8) 其中, Pe ,1 j t是第 j个基金在第 t+1 期的业绩指标(本 文使用 AR 、senJen 、3FF 和Carhart4 分别做为业绩指 标)tj IT ,是第 j个基金在第 t期的期间交易指标 (RG、ARG 或VRG 。若 ,而 ) 为正,则意味着前期期间 交易影响大(或强度大,或频繁)的基金在下一期更可 能取得较好的业绩,而 为负则意味着前期期间交易 程度较高的基金在下一期表现不佳。 ,1, 1, 2,3, 4, Perf Perf SizeComSize Fee jtjt jt 由于基金的业绩在短期内可能存在一定的持续 性(或翻转)(研究基金业绩持续性的文献非常多,比如 Grinblatt and Titman 1992[21],Goetzmann and Ibbotson 1994[22],Busse,Goyal and Wahal 2010[23],朱冰和朱 洪亮 2011[24]),即当期业绩可能与前期业绩有一定关 联,所以我们把前期业绩做为一个解释变量加入回归 方程,同时考虑到基金的业绩可能受到基金本身规模 和基金所属基金公司规模(比如 Chen,Hong,Huang and Kubik 2004[25],Yan 2008[26])以及基金收取费用的 影响(比如 Volkman and Wohar 1995[27],Gil-Bazo and Ruiz-Verdu 2009[28]),我们再加入几个控制变量作进一 步的检验: j tjt jjt αβIT γ γγ γε , rf (9) t, e 是第 j个基金在第 t期的业绩指标, Siz 其中, Pe j j t , ComSize 是基金的规模指标,用基金的总资产的自然对数表 示, j t是基金的规模指标,用基金所属基金 公司总净资产的自然对数表示,Fee j 我们用基金的管 理费率加托管费率表示。 3. 数据 本文使用全部数据来源于Wind金融咨询终端, 因为需要用到每日净值信息,我们以股票型开放式基 金为研究样本。详细持股信息从 2003 年中报~2010 年 年报,净值数据样本区间从 2003 年1月~2011 年6月。 为了计算期间交易指标,我们还从Wind 终端上提取 了从 2003 年1月~2011年6月全部 A股(包括已摘牌 股票)的每日价格信息。 因为国内基金每半年公布详细持股组合信息,本 文以半年为一个时间区间,对期间交易进行考察。期 间交易指标按式(1)~(3)计算,其中持股组合的收益率 RHt的计算过程如下:首先按照基金公布的每个评估 期期初的详细持股信息(即持有每个个股的市值),利 用股票的复权价格计算在该组合中每个个股的股数。 然后按照股数乘以复权价格并加总的方法计算在评 估期内每个交易日这些个股的总市值。基金持有组合 中不仅包括股票,同时也包括债券和存款。在本文中 股票按复权价格计算,债券按中证债券指数日收益率 Copyright © 2012 Hanspub 118  期间交易及其对基金业绩的影响 Copyright © 2012 Hanspub 119 计算每日市值,存款按 6个月期定期存款利率计算每 日市值。将每日持有股票、债券、存款的市值加总得 到持股组合的市值。最后从持股组合市值的时间序列 中得到每日收益率 RHt。 业绩指标也相应地以每半年为评估区间,按式 (4)~(7)计算。计算业绩指标时以沪深 300 指数做为市 场组合基准,以6个月期定期存款为无风险利率,SMB、 HML 和MOM均为按上期末所有A股股票的相应特征 分为两个组合分别计算其每日收益率相减得到。 为了能看出一点随着中国证券和基金市场地发 展而出现的不同特点,本文还将整个样本分为前后两 个区段。因为前期基金数量较少,后期基金数量多, 为了使得前后两个阶段的样本数量具有可比性,所以我 们前半段取的时间较长,后半段时间较短: 2009 年上半 年及之前为前半段, 2009 年下半年及之后为后半段。我 们将分别考察前后半段是否表现出不同的特征。 表1给出本文使用的全部样本的各个期间交易指 标和业绩指标的描述性统计。 4. 实证结果 首先我们考察期间交易的持续性,表 2给出各期 间交易指标在相邻两期之间的相关系数。我们发现, 用Pearson 相关系数和用Spearman 秩相关系数得到的 结论完全一致。从中国的股票型开放式基金来看,在 半年的时间长度上,RG 除了在2004~2005 年表现初 一定的持续性之外,在其他阶段几乎没有持续性,这 一点与 Kaperczyk,Sialm和Zheng(2008)从美国共同 基金得出的结果不同,他们发现RG有较长时间的持 续性(1~5 年)。而 ARG 和VRG 这两个指标在整个样本 区间都表现出较强的持续性。这反映出期间交易对基 金收益率的贡献(RG)有较强的随机性,很可能来源于 运气,而期间交易的强度则更可能是基金选择的结 果,即有些基金持续进行大强度的期间交易,而有些 较少进行期间交易。 接下来我们考察期间交易与当期业绩之间的关 系。表3给出各期间交易指标与当期业绩指标之间的 Pearson 和Spearman相关系数,两种相关系数给出完 全一致的结果。可以看到 RG与四个业绩指标都有很 显著的正相关,而 ARG和VRG 的表现一致,它们与 业绩指标之间的相关关系则比较复杂:它们与 AR 有 显著的正相关;与 Alpha_Jensen 在前半段不相关,而 在后半段显著正相关,整体也是显著正相关;与 Alpha_FF3的相关关系不显著;而与 Alpha_Carhart4 的相关关系则在前后两个阶段表现不同,在前半段有 显著正相关,在后半段则是显著的负相关,在整个样 本区间表现为不相关。 RG 与当期业绩指标之间显著的正相关我们完全 可以理解,因为决定业绩的最重要因素——净值收益 率中的一部分正是来源于RG 。而 ARG 和VRG与业 绩指标之间的相关关系告诉我们:期间交易强度对基 金的超额收益有正面影响,说明在整体上基金的期间 交易能获得高于无风险利率的收益,而经过多因素风 险调整,尤其是包括动量因素调整以后,基金的业绩 受期间交易的影响则有所不同,在样本前半段,期间 交易对基金业绩有正面影响,而在后半段则表现为负 面影响,说明在我国基金发展初期,基金经理所采取 Table 1. Descriptive statistics o f interim t rading indicators and performance indicators 表1. 各个期间交易指标和业绩指标的描述性统计 变量 样本数 均值 中位数 标准差 最小值 最大值 RG 1608 0.013 0.006 0.044 –0.252 0.261 ARG 1608 0.258 0.237 0.165 0.009 1.233 期间交易指标 VRG 1608 0.357 0.326 0.229 0.015 1.592 AR 1743 0.043 0.055 0.239 –0.538 0.650 Alpha_Jensen 1743 0.008 0.006 0.060 –0.240 0.266 Alpha_FF3 1743 0.013 0.007 0.049 –0.150 0.275 业绩指标 Alpha_Carhart4 1743 0.006 0.004 0.050 –0.207 0.275 注:期间交易指标的计算需要用到期初的持股信息,而业绩指标只用到当期的每日净值收益率,本文使用的持股信息为从2003 年中报~2010年年报,而净值信 息从 2003 年初~2011 年中,所以业绩指标的样本数多于期间交易指标的。  期间交易及其对基金业绩的影响 Table 2. Correlation c oefficients of interim trading indicators between adjacent periods 表2. 各期间交易指标在相邻两期的相关系数 Pearson Spearman 阶段 样本数 RG ARG VRG RG ARG VRG 2003 下半年~2004 上半年 7 –0.18 0.32 0.37 –0.07 0.68 0.50 2004 上半年~2004 下半年 10 0.72 0.85 0.80 0.42 0.94 0.78 2004 下半年~2005 上半年 11 0.70 0.67 0.61 0.34 0.80 0.65 2005 上半年~2005 下半年 16 –0.29 0.80 0.75 0.08 0.82 0.71 2005 下半年~2006 上半年 23 –0.21 0.77 0.69 0.00 0.73 0.65 2006 上半年~2006 下半年 32 0.06 0.75 0.67 0.14 0.72 0.61 2006 下半年~2007 上半年 48 –0.10 0.67 0.59 –0.03 0.76 0.65 2007 上半年~2007 下半年 65 –0.06 0.60 0.48 –0.02 0.63 0.51 2007 下半年~2008 上半年 96 0.05 0.45 0.40 0.06 0.39 0.34 2008 上半年~2008 下半年 111 –0.02 0.45 0.44 0.03 0.37 0.33 2008 下半年~2009 上半年 120 0.09 0.35 0.32 0.11 0.41 0.34 2009 上半年~2009 下半年 146 0.05 0.69 0.67 0.02 0.72 0.71 2009 下半年~2010 上半年 170 0.04 0.65 0.63 0.02 0.74 0.73 2010 上半年~2010 下半年 205 –0.03 0.68 0.68 0.11 0.76 0.75 2010 下半年~2011 上半年 255 –0.11 0.83 0.82 0.05 0.81 0.80 加权平均 –0.01 0.64 0.61 0.06 0.67 0.63 Table 3. Correlation coefficients between interim trading indicators and performance indicators 表3. 各期间交易指标与当期业绩指标之间的相关系数 Pearson Spearman 2009 年上半年及之前(样本数:685) AR Alpha_Jensen Alpha_FF3 Alpha_Carhart4 AR Alpha_Jensen Alpha_FF3 Alpha_Carhart4 0.30 0.25 0.24 0.33 0.00 0.31 0.23 0.22 0.31 RG (0.00) (0.00) (0.00) (0.00) (0.00)(0.00) (0.00) (0.00) (0.00) 0.18 –0.01 0.06 0.12 0.00 0.16 –0.04 0.07 0.13 ARG (0.00) (0.78) (0.14) (0.00) (0.00)(0.00) (0.34) (0.08) (0.00) 0.15 –0.02 0.05 0.11 0.00 0.15 –0.05 0.06 0.12 VRG (0.00) (0.66) (0.18) (0.00) (0.00)(0.00) (0.24) (0.13) (0.00) 2009 年下半年及之后(样本数:923) 0.11 0.36 0.39 0.35 0.00 0.10 0.37 0.39 0.34 RG (0.00) (0.00) (0.00) (0.00) (0.00)(0.00) (0.00) (0.00) (0.00) 0.08 0.13 0.00 –0.08 0.00 0.07 0.17 0.01 –0.11 ARG (0.02) (0.00) (0.98) (0.01) (0.00)(0.03) (0.00) (0.70) (0.00) 0.08 0.14 0.00 –0.08 0.00 0.07 0.19 0.02 –0.10 VRG (0.02) (0.00) (0.92) (0.01) (0.00)(0.03) (0.00) (0.56) (0.00) 2003 年下半年~2011 年上半年(样本数:1608) 0.25 0.30 0.32 0.35 0.00 0.24 0.31 0.32 0.33 RG (0.00) (0.00) (0.00) (0.00) (0.00)(0.00) (0.00) (0.00) (0.00) 0.13 0.08 0.03 0.02 0.00 0.13 0.10 0.04 0.02 ARG (0.00) (0.00) (0.20) (0.47) (0.00)(0.00) (0.00) (0.10) (0.46) 0.12 0.09 0.03 0.02 0.00 0.12 0.11 0.04 0.02 VRG (0.00) (0.00) (0.18) (0.42) (0.00)(0.00) (0.00) (0.10) (0.43) 注:括号中为 P值,表示原假设相关系数为零成立的概率。 Copyright © 2012 Hanspub 120  期间交易及其对基金业绩的影响 Copyright © 2012 Hanspub 121 的积极交易行为(很多都表现为期间交易)会为投资者 带来价值,而随着时间的推移,中国证券市场和基金 市场的发展,基金经理频繁大量的期间交易尽管可能 带来一定的收益,但同时也可能承担了较高的风险, 从整体上来说已经不能给投资者带来好处了,甚至可 能在损害投资者的利益。 最后来我们考察前一期的期间交易是否对下期 业绩有一定的预测力。表 4和表 5分别给出(8) 式和(9) 式的回归结果。 先看表 4,我们用不同的业绩指标直接对上一期 Table 4. Regression results of Equation (8) 表4. 方程(8)的回归结果 前半段 后半段 全样本 以AR 为业绩指标 0.07 0.07 0.03 –0.01 –0.02 –0.02 0.02 0.02 0.00 Intercept (0.00) (0.02) (0.36) (0.02) (0.06) (0.04) (0.00) (0.11) (0.79) 0.24 0.65 0.45 p_RG (0.46) (0.00) (0.00) 0.02 0.07 0.04 p_ARG (0.88) (0.04) (0.37) 0.13 0.05 0.07 p_VRG (0.05) (0.03) (0.01) 以Alpha_Jensen 为业绩指标 0.01 0.01 0.01 0.00 0.00 0.01 0.01 0.01 0.01 Intercept (0.00) (0.11) (0.04) (0.11) (0.35) (0.27) (0.00) (0.09) (0.04) 0.09 0.11 0.10 p_RG (0.05) (0.02) (0.00) 0.00 0.01 0.01 p_ARG (0.88) (0.57) (0.58) 0.00 0.00 0.00 p_VRG (0.72) (0.71) (0.88) 以Alpha_FF3为业绩指标 Intercept 0.01 0.01 0.01 0.01 0.01 0.01 0.01 0.01 0.01 (0.00) (0.15) (0.06) (0.00) (0.03) (0.03) (0.00) (0.00) (0.00) 0.18 0.09 0.11 p_RG (0.00) (0.00) (0.00) 0.03 0.01 0.01 p_ARG (0.07) (0.45) (0.13) 0.02 0.01 0.01 p_VRG (0.17) (0.39) (0.16) 以Alpha_Carhart4为业绩指标 0.02 0.01 0.01 –0.01 0.00 0.00 0.00 0.01 0.01 Intercept (0.00) (0.03) (0.01) (0.00) (0.93) (0.82) (0.01) (0.01) (0.01) 0.12 0.08 0.08 p_RG (0.02) (0.01) (0.01) 0.03 –0.02 –0.01 p_ARG (0.03) (0.02) (0.27) 0.02 –0.02 –0.01 p_VRG (0.05) (0.01) (0.31) 注:p_RG、p_ARG 和p_VRG 分别为前期的各个期间交易指标。括号中的数字为P值,表示原假设该系数为零成立的概率。  期间交易及其对基金业绩的影响 Table 5. Regression results of Equation (9) 表5. 方程(9)的回归结果 前半段 后半段 全样本 以AR 为业绩指标 2.50 2.49 2.49 0.22 0.19 0.20 1.56 1.57 1.54 Intercept (0.00) (0.00) (0.00) (0.11) (0.20) (0.19) (0.00) (0.00) (0.00) –0.35 0.92 0.46 p_RG (0.25) (0.00) (0.00) –0.06 0.09 –0.02 p_ARG (0.57) (0.01) (0.73) 0.11 0.06 0.04 p_VRG (0.12) (0.01) (0.18) 0.09 0.08 0.07 –0.34 –0.30 –0.29 –0.06 –0.04 –0.05 p_AR (0.03) (0.05) (0.11) (0.00) (0.00) (0.00) (0.02) (0.10) (0.07) –0.11 –0.11 –0.11 0.01 0.01 0.01 –0.03 –0.03 –0.03 p_Size (0.00) (0.00) (0.00) (0.29) (0.31) (0.35) (0.00) (0.00) (0.00) 0.00 0.00 0.00 –0.01 –0.01 –0.01 –0.04 –0.04 –0.04 p_Compsize (0.91) (0.96) (0.98) (0.04) (0.07) (0.07) (0.00) (0.00) (0.00) 0.00 0.01 –0.04 0.00 0.00 0.00 –0.04 –0.03 –0.04 Fee (0.94) (0.89) (0.44) (0.98) (0.94) (0.97) (0.05) (0.19) (0.05) 以Alpha_Jensen 为业绩指标 0.22 0.22 0.22 –0.02 –0.01 –0.01 0.12 0.13 0.13 Intercept (0.00) (0.00) (0.00) (0.78) (0.88) (0.91) (0.00) (0.00) (0.00) –0.01 0.14 0.12 p_RG (0.83) (0.00) (0.00) –0.01 –0.01 –0.01 p_ARG (0.61) (0.57) (0.45) –0.01 –0.01 –0.01 p_VRG (0.30) (0.44) (0.23) 0.16 0.15 0.15 –0.25 –0.23 –0.23 –0.11 –0.08 –0.08 p_Jensen (0.00) (0.00) (0.00) (0.00) (0.00) (0.00) (0.00) (0.01) (0.01) 0.00 0.00 0.00 0.00 –0.01 –0.01 0.00 –0.01 –0.01 p_Size (0.14) (0.14) (0.13) (0.04) (0.02) (0.02) (0.01) (0.00) (0.00) –0.01 –0.01 –0.01 0.00 0.00 0.00 0.00 0.00 0.00 p_Compsize (0.03) (0.03) (0.03) (0.17) (0.14) (0.13) (0.42) (0.59) (0.61) 0.00 0.00 0.00 0.02 0.02 0.02 0.01 0.01 0.01 Fee (0.93) (0.91) (0.76) (0.03) (0.02) (0.01) (0.29) (0.12) (0.09) Copyright © 2012 Hanspub 122  期间交易及其对基金业绩的影响 Continued 以Alpha_FF3为业绩指标 0.25 0.25 0.25 –0.05 –0.04 –0.04 0.11 0.11 0.11 Intercept (0.00) (0.00) (0.00) (0.22) (0.29) (0.29) (0.00) (0.00) (0.00) –0.05 0.05 0.02 p_RG (0.40) (0.08) (0.38) 0.00 –0.01 –0.01 p_ARG (0.91) (0.40) (0.40) 0.00 –0.01 –0.01 p_VRG (0.88) (0.45) (0.39) 0.32 0.31 0.31 0.12 0.13 0.13 0.23 0.24 0.24 p_FF3 (0.00) (0.00) (0.00) (0.00) (0.00) (0.00) (0.00) (0.00) (0.00) –0.01 –0.01 –0.01 0.00 0.00 0.00 0.00 0.00 0.00 p_Size (0.01) (0.01) (0.01) (0.02) (0.01) (0.01) (0.00) (0.00) (0.00) 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 p_Compsize (0.10) (0.09) (0.10) (0.03) (0.02) (0.02) (0.39) (0.47) (0.46) 0.00 0.00 0.00 0.01 0.02 0.02 0.01 0.01 0.01 Fee (0.56) (0.68) (0.60) (0.00) (0.00) (0.00) (0.03) (0.02) (0.02) 以Alpha_Carhart4为业绩指标 0.17 0.17 0.17 –0.05 –0.03 –0.03 0.10 0.11 0.11 Intercept (0.00) (0.00) (0.00) (0.22) (0.43) (0.43) (0.00) (0.00) (0.00) 0.02 0.07 0.02 p_RG (0.77) (0.02) (0.48) 0.01 –0.02 –0.02 p_ARG (0.73) (0.02) (0.05) 0.00 –0.02 –0.01 p_VRG (0.82) (0.02) (0.06) 0.11 0.11 0.11 0.04 0.06 0.06 0.16 0.16 0.16 p_Carhart4 (0.01) (0.01) (0.01) (0.30) (0.09) (0.10) (0.00) (0.00) (0.00) –0.01 –0.01 –0.01 0.00 0.00 0.00 0.00 0.00 0.00 p_Size (0.01) (0.01) (0.01) (0.52) (0.14) (0.13) (0.78) (0.39) (0.43) 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 p_Compsize (0.47) (0.46) (0.47) (0.13) (0.09) (0.09) (0.01) (0.03) (0.02) 0.02 0.02 0.02 0.00 0.00 0.00 0.00 0.00 0.00 Fee (0.01) (0.02) (0.02) (0.40) (0.89) (0.84) (0.98) (0.42) (0.46) 注:p_RG、p_ARG 和p_VRG 分别为前期的各个期间交易指标,p_AR、p_Jensen、p_FF3和p_Carhart4 分别为前期的各个业绩指标,p_Size 和p_Comsize 分别 为前期末基金的规模和所属基金公司的规模指标,Fee为基金的费率。括号中的数字为 P值,表示原假设该系数为零成立的概率。 Copyright © 2012 Hanspub 123  期间交易及其对基金业绩的影响 Copyright © 2012 Hanspub 124 的期间交易指标进行回归。可以看到,不管用那种业 绩指标,RG 对未来业绩的影响总是正的,而且在多 数情况下显著,这一点与Kaperczyk,Sialm 和 Zheng(2008)从美国共同基金得出的一致,但结合本文 前面关于国内基金 RG本身持续性差的特点,我们认 为RG 所度量的期间交易对业绩的贡献主要还是体现 在当期,之所以对下期业绩有正面影响很可能是这些 期间交易产生的效果延续到了下一期,因为我们计算 期间交易是使用的基准是期初的持股组合,比如说某 基金在本期买入了较多表现好的股票,那么该基金就 会有较高的 RG,同时也有较好的当期业绩,而如果 这些股票的表现持续,在下一期基金并没有在期间交 易中卖出这些股票,它就会在下一期仍然获得较好的 业绩,但 RG却不一定高。 由于 ARG 和VRG具有较强的持续性,是否会进 行大量的期间交易可视为基金一个持续的特点,我们 看到 ARG 和VRG对未来超额收益指标的影响总是为 正,其中 VRG的影响显著,回归结果显示期间交易 强度较高的基金能获得较高的超额收益,这与它们对 当期业绩的影响是一样的。当用 Alpha_Jensen 和 Alpha_FF3做为业绩指标时,ARG 和VRG 对未来业 绩的影响均不显著,说明高强度期间交易获得的超额 收益对应了较高的风险,在计算风险调整收益时被抵 消了。而用 Alpha_Carhart4 为业绩指标时,我们看到 在样本前半段, ARG 和VRG 对未来业绩有正面影响, 而在样本后半段则表现为负面影响,说明在进一步考 虑了股票的动量因素之后,原先进行高强度、高频率 期间交易的基金获得的超额收益还能超过相应的风 险补偿,为投资者带来正的风险调整收益,但近年来 从事大量期间交易的基金获得的超额收益已不足以 弥补其承担的相应风险了,经过风险调整以后,投资 者得到的是负的超额收益。 再看表 5,我们加入若干控制变量以后考察上一 期的期间交易指标对下一期业绩指标的影响。先看 RG 对下期业绩的影响,我们看到再很多情况下 RG 对下期业绩的影响不再显著,与表4中有很大差异, 观其原因,主要是本期业绩对下期业绩有显著影响, 而我们前面也看到RG与本期业绩有很显著的相关 性,所以这里面存在一定的多重共线性问题,导致 RG 的系数不显著,但这里的回归结果也进一步验证了我 们上面推测的一个判断:即RG对下期业绩的显著正 面影响主要是由于本期的期间交易产生的效果延续 到了下一期,而不是因为期间交易效果本身的持续 性。 ARG 和VRG 对下期业绩的影响则没有受到这些 控制变量的太大影响,在用超额收益 AR 做业绩指标 时, ARG 和VRG 在样本后半段对下期的有正面影响, 在用 Alpha_Jensen 和Alpha_FF3做为业绩指标时, ARG 和VRG对下期业绩的影响不显著,在用 Alpha_Carhart4 做业绩指标时,ARG 和VRG 在样本后 半段和整个样本区间对下期业绩有负面影响,说明整 体来说,高强度的期间交易行为可能带来正的收益, 但同时承担比较大的风险,经过风险(市场风险、股票 规模、市净率等因素)调整以后,这些正收益被承担风 险要求的风险溢酬所抵消,而进一步考虑股票的动量 因素后,高强度期间交易带来的正收益已不足以弥补 承担风险所要求的风险溢酬,因而表现出对业绩的负 面影响(尤其是在样本后半段)。这些结果与 ARG 和 VRG 对当期业绩的影响也一致,考虑到ARG 和VRG 有较强的持续性,可以认为期间交易的强度是基金的 一种持续性的特性,这种特性对基金的业绩有一定的 影响。 5. 结论 本文以国内开放式股票基金为样本考察了期间 交易及其对业绩的影响,我们使用了两种指标,一是 Kaperczyk,Sialm 和Zheng(2008)提出的 RG,表 征 期 间交易的效果,二是借鉴 RG所构造的 ARG和VRG, 表征期间交易的强度。通过对国内基金从 2003~2011 上半年的实际数据的检验,得到以下结果: 国内基金在期间交易效果(RG)方面没有持续性, 而在期间交易强度(ARG 和VRG)方面有较强的持续 性,可做为基金的一种持续特性。 RG 对当期业绩有显著的正面贡献。期间交易强 度(ARG 和VRG)对当期超额收益有正面影响,但经风 险(包括市场、规模、市净率和动量因素)调整后在样 本前半段对业绩有正面影响,而在样本后半段对业绩 有负面影响。 RG 对下期业绩有正面影响,但主要通过本期期 间交易效果的延续而产生。 期间交易强度大的基金倾向于有较高的收益,但 同时有较高的风险,在样本前期超额收益尚能覆盖风  期间交易及其对基金业绩的影响 险溢酬,而在样本后期已不足以弥补四因素的风险溢 酬。 可见,对国内基金来说,期间交易是否有成效(用 RG 衡量)不具有持续性,但期间交易强度(用ARG、 VRG 衡量)有持续性,是基金主动选择的一种特性。 整体来说,期间交易强度大的基金倾向于获得较高的 收益,但同时也承担了较大的风险(包括市场风险和股 票风格因素风险),在市场发展初期,市场的有效性较 低,因而做为专业投资机构的投资基金尚能通过频繁 的交易获得正的风险调整收益,但随着投资者的成 熟,市场有效性的上升,基金通过频繁交易获得正的 风险调整收益越来越难。因而用四因素模型评判基金 业绩时,那些期间交易强度大的基金的业绩在样本后 半段表现较差。 参考文献 (References) [1] J. L. Treynor. How to rate management of investment funds. Harvard Business Review, 1965, 43(1): 63-75. [2] W. F. Sharpe. Mutual fund performance. The Journal of Business, 1966, 39(1): 119-138. [3] M. C. Jensen. The performance of mutual funds in the period 1945-1964. The Journal of Finance, 1968, 23(2): 389-416. [4] E. F. Fama, K. R. French. The cross-section of expected stock returns. Journal of Finance, 1992, 47(2): 427-465. [5] E. F. Fama, K. R. French. Common risk factors in the returns on stocks and bonds. Journal of Financial Economics, 1993, 33(1): 3-56. [6] M. M. Carhart. On persistence in mutual fund performance. Journal of Finance, 1997, 52(1): 57-82. [7] 杨炘, 王小征. 中国证券投资基金业绩评价因素模型实证研 究[J]. 系统工程理论与实践, 2003, 23(10): 30-35. [8] 王守法. 我国证券投资基金绩效的研究与评价[J]. 经济研究, 2005, 51(3): 119-127. [9] M. Grinblatt, S. Titman. Mutual fund performance: An analysis of quarterly portfolio holdings. Journal of Business, 1989, 62(3): 393-416. [10] K. M. Daniel, M. Grinblatt, S. Titman and R. Wermers. Measuring mutual fund performance with characteristic based benchmarks. Journal of Finance, 1997, 52(3): 1035-1058. [11] H. Chen, N. Jegadeesh and R. Wermers. The value of active mutual fund management: An examination of the stockholding and trades of fund managers. Journal of Financial and Quan- titati ve Analy sis, 2 000, 35(3): 343-368. [12] M. Kacperczyk, C. Sialm and L. Zheng. On the industry concen- tration of actively managed equity mutual funds. Journal of Finance, 2005, 60(4): 1983-2011. [13] F. CAi, L. Zheng. Institutional trading and stock returns. Finance Research Letters, 2004, 1(3): 178-189. [14] 胡畏, 张明 . 基于持股数据的基金择股能力评 价[J]. 系统工 程理论与实践, 2006, 26(9): 26-32. [15] 梁斌, 陈敏, 缪柏其. 我国封闭式基金的持股集中度与业绩 的关系研究[J]. 中国管理科学, 2007, 15(6): 7-11, 21. [16] 蒋晓全, 丁秀英. 我国证券投资基金资产配置效率研究[J]. 金融研究, 2007, 29(2): 89-97. [17] 解洪涛, 周少甫. 股票型基金资产配置集中度与投资绩效研 究[J]. 证券市场导报, 2008, 9(5): 52-56. [18] E. J. Elton, M. J. Gruber, C. R. Blake, Y. Krasny and S. Ozelge. The effect of the frequency of holding data on conclusions about mutual fund management behavior. Journal of B anking & Finance, 2010, 34(5): 912-922. [19] M. Kacperczyk, C. Sialm and L. Zheng. Unobserved actions of mutual funds. Review of Financial Studies, 2008, 21(6): 2379- 2416. [20] A. Puckett, X. Yan. The interim trading skills of institutional investors. Journal of Finance, 2011, 66(2): 601-633. [21] M. Grinblatt, S. Titm an. The persiste nce of m utual fund perform ance. Journal of Finance, 1992, 47(5): 1977-1984. [22] W. N. Goetzmann, R. Ibbotson. Do winners repeat? Patterns in mutual fund performance. Journal of Portfolio Management, 1994, 20(2): 9-18. [23] J. A. Busse, A. Go yal and S. Wahal, Performance and persistence in institutional investment management. Journal of Finance, 2010, 65(2): 765-790. [24] 朱冰, 朱洪亮. 基金规模对基金投资行为和绩效的影响研究 [J]. 金融理论与实践, 2011, 8(2): 80-85. [25] J. Chen, H. Hong, M. Huang and J. Kubik. Does fund size erode performance? Liquidity, organizational diseconomies and active money management. American Economic Review, 2004, 94(5): 1276-302. [26] X. Yan, Liquidity, investment style, and the relation betw een fund size and fund performance. Journal of Financial and Quantitative Analysis, 2008, 43(3): 741-768. [27] D. A. Volkman, M. E. Wohar. Determinants of persistence in relative performance of mutual funds. The Journal of Financial Research, 1995, 18(4): 415-430. [28] J. Gil-Bazo, P. Ruiz-Verdu. The relation between price and per- formance in the mutual fund industry. The Journal of Finance, 2009, 64(5): 2153-2183. Copyright © 2012 Hanspub 125 |