Advances in Social Sciences

Vol.04 No.04(2015), Article ID:16500,6

pages

10.12677/ASS.2015.44036

Public Value Creation and Management Control System

Xiaojuan Chi, Jinfeng Cheng

Department of Accounting, College of Economics and Management, North China University of Technology, Beijing

Received: Nov. 23rd, 2015; accepted: Dec. 7th, 2015; published: Dec. 11th, 2015

Copyright © 2015 by authors and Hans Publishers Inc.

This work is licensed under the Creative Commons Attribution International License (CC BY).

http://creativecommons.org/licenses/by/4.0/

ABSTRACT

After entering the 21st century, along with the rapid development of social economy in developed countries, various unrest have flocked. However, the theory and practice of “creating public value” gradually developed in this scenario. Since the management control system is the important tool for enterprise management, it can promote the organization innovation and knowledge creation, and has the huge promotion effect to the enterprise innovation. It is of great meaning to study the creation of public value through the management control system. Through the concrete analysis of public value theory and the theory of management control system, the paper finds out the connection between them, and seeks to realize the creation of public value through the management control system.

Keywords:Public Value Theory, The Theory of Management Control System, Creation of Public Value

公共价值创造与管理控制系统

池晓娟,程晋烽

北方工业大学经济管理学院会计系,北京

收稿日期:2015年11月23日;录用日期:2015年12月7日;发布日期:2015年12月11日

摘 要

进入21世纪以后,伴随着发达国家社会经济的迅速发展,各种动荡局面纷至沓来,“创造公共价值”的理论和实践却在这种情景下逐渐发展起来。鉴于管理控制系统是企业管理的重要工具,能够促进组织创新与知识生成,对企业创新具有巨大的促进作用。研究通过管理控制系统来实现公共价值的创造具有很重要的现实意义。本文通过具体分析公共价值理论和简要分析管理控制系统理论,来发现它们之间的联系,寻求通过管理控制系统来实现公共价值的创造。

关键词 :公共价值理论,管理控制系统理论,公共价值创造

1. 政府管理的目的在于创造公共价值

政府存在的理由在于为社会公众提供永续的服务,其服务的目标则在于创造公共价值。政府运用公共资源以满足公共需求和对社会产生实际利益的过程中,由于环境和公共需求的变动不居,产出的公共价值是否符合民众的需要,将会影响其政策的正当性,所以政府部门在政策规划及管理战略上应保有公共价值的愿景。

公共部门管理的成功,是在激励及再造公共部门以增加短、长期的公共价值。通常表示为公共部门在现行的使命中需要增进效率、效能和公平等等;有时是表示相应于新的政治期望或组织工作环境中新的需要而引进方案;甚至有时表示对于政治及工作环境中组织使命的更新及再定位,而便既有的能力能得到更多的回应及效益。

为了尽可能有效率与有效果地达成委任目标,管理者必须追求配置可利用资源的向下(downward-)与向内搜寻(inward-looking)的任务,在完成这些目标时管理者依赖他们的管理专业技能于处理内部管理的影响工具有:组织性设计、人力资源发展和预算与管理控制;某种范围时公共部门管理者向下看与向外看,他们首先要做到以确保在委任目标的架构之内运作,亦即确保他们是适度的可信赖的,目的定义(与再定义)是留给决策者。

公共部门管理者需要具备的管理性工具与组织分析,在做这些时,公共部门战略性管理的概念似乎将公共部门管理者从技术专家的角色往上提升,从著名的管理方法中选择以在其它场合完成目的界定,对这种战略家角色,扫瞄他们有关使用其组织创造公共价值机会的政治与任务环境,它也从目前工作确信连续性与效率性之中改变其管理性工作,成为从现在到未来绩效的一种即席转变,公共部门的领导者准备来定位其所领导创造公共价值的组织,不仅仅是配置资源来完成委任目的而已。

Tony Bovaird [1] 为分析组织的内在环境,试图寻找出能影响组织内部利害关系人、成果、长处、弱点的因素;曾以“控制系统”作为对象进行分析研究,组织为其利害关系人创造和分配价值的方法。价值的定义在私部门方面大有不同,但公共部门的附加价值则有更多层面,比如,政治价值、社会价值和环境价值等等。纵观如此多层次的价值观,我们需要了解公共部门是如何创造价值的?

2. 管理控制系统与公共价值创造

公共价值提法要求公共部门组织关注他们满足公众需求的能力,有效使用有限的资源创造公众所重视的结果。需求满足要求服务能被提供,而公共价值就是在这一过程中被创造的。为达到这个目的,公共部门组织需要实施一个管理控制系统来实现组织的目标。反过来,这还需要一个基于制度维度,政策维度,和企业维度间密切关系的政策制定程序,从而保证目标一致性原则得到落实。

本文这一部分会展示一个针对公共部门组织的综合模型,这一模型是基于之前对公共价值,管理控制系统研究建立的。该模型扩展了公共价值连和管理控制系统的范围,考虑了两个额外的要素:制度和政策维度以及他们和管理控制系统之间的联系。

以摩尔的观点,公共管理者在创造公共价值中起着关键作用,私人管理者只在某种程度上才能和他们相提并论,因为公共管理者考虑的是所有公民的问题,而不只是他们中的一部分人:“这么看来,公共管理者是战略家而不是技术人员。他们关注自己能产生什么价值,同时也看重他们所采用方法的有效性和优越性。他们采用围绕组织的政策定义公共价值,策划组织的运行方式” [2] 。

摩尔清楚地表达了研究政策环境和“法人”环境的必要性:“总之,在预测公共价值的过程中,管理者必须找到一个能够结合政策,资产和管理的方法” [3] 。摩尔所想的就是“政策管理”是公共管理者需要处理的一个关键管理功能。这一想法在摩尔的“战略三角”中得到了解释(见图1)。

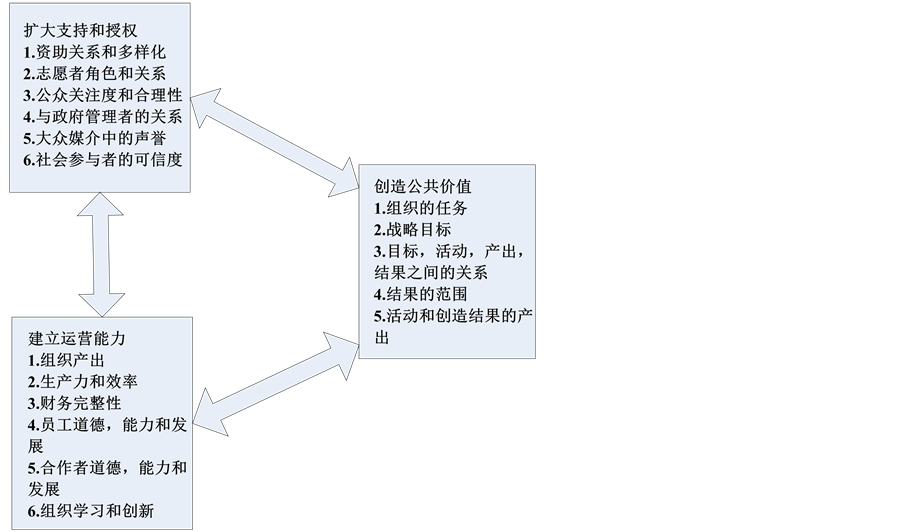

每个公共组织都得明确其社会任务,从而获得足够的合法性和支持来建立组织能力。社会任务指的是一个组织的目标是否是公众所重视的;合法性和支持意味着这一目标必须有政策和法律的支持。运营能力要求企业要有必要的管理和营运能力来实现组织目标:是“技术”把投入转换成了产出,又把产出转换成了满意的顾客和理想的结果 [4] 。同样地,Carmeli和Kemmet重点强调了组织系统在实现理想目标中的作用 [5] 。

根据摩尔的说法,为了能够创造出公共价值,对组织这一构想,想要达成的任务和战略目标进行定义是非常必要的,同时还要建立目标,活动,产出和结果之间的联系。(见图2)结果就是一个新型的管理控制系统是必要的,这使得顾客和市民的角色发生了变化,让他们处于整个管理控制系统的核心地位。公共价值创造要求政府官员和管理者们一起合作,政治和政府机构不再被自动地置于核心地位 [6] 。

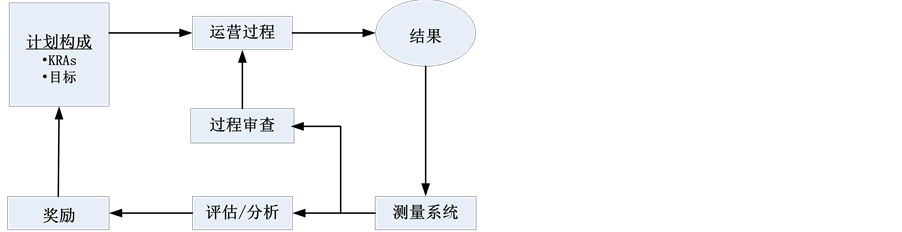

在私人公司背景下,则是一种非常不同的情况,Flamholtz管理控制系统包含三个主要元素:组织文化,组织结构和核心控制系统,它们属于组织运营的整体环境 [7] 。每个组织法令都处于具体的环境中,贯穿整个组织文化和组织结构。核心控制系统包括图3中的元素。

核心控制系统的起点是计划子系统,计划子系统定义了关键结果领域并为每一个关键结果领域(key result areas,简称KRAs)设定了具体的宗旨和目标。设定了宗旨和目标后,发展所有必须的生产程序来实现理想的结果是必要的。测量子系统既有财务方法又有非财务方法,这使得结果的评估得已实现,程序的检验也得以完成。奖励子系统用来强化与组织的宗旨和目标相一致的具体行为。

传统上应用于公共部门组织的绩效管理系统已经开始更多的关注如何实现事先确定好的绩效目标,而不再是如何更好的理解个人需求和指定的服务。政府官员们在决定什么是对公共部门有价值的问题上有着一定的“优势”,所以公共管理者总是被要求去实现政府官员们制定的目标 [8] 。

摩尔对公共价值的研究,尽管承认了制度和政策的重要性,但还是更多的关注了管理者作为公共价值产生过程中重要因素的角色,而不是关注于基于制度维度的系统以及它与政策和企业维度的联系。尤其值得注意的是,尽管政策维度被考虑了,但摩尔并没有更深入地研究政策性决策制定程序或是建议我们去学习私人部门并学习他们。另外,摩尔的观点更加关注个人管理者而不是作为整体的管理控制系统。

我们认为公共价值产生过程需要有一个针对制度、政策和企业维度以及管理控制系统的系统性观点。在考虑企业维度和管理者的角色的同时,拓宽理解公共价值如何被创造的视野是必要的。Bryson也是这么认为的:“摩尔认为创造公共价值基本上是个人管理者的责任,而我认为创造公共价值是更为广泛的个人,小组,组织和社区的责任。” [9] Buccellato称公共部门组织在三个维度上运行:制度维度,政策维度和企业维度。

Figure 1. Moore’s strategic triangle

图1. 摩尔的战略三角

Figure 2. Public value responsibility framework and performance management

图2. 公共价值责任框架和绩效管理

Figure 3. Flamholtz’s core control system

图3. Flamholtz的核心控制系统

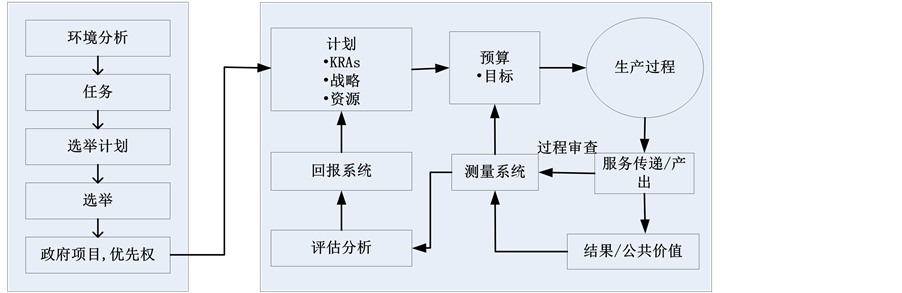

Figure 4. Policy planning and management control system

图4. 政策计划和管理控制系统

制度维度重点关注了制度的作用,它是一个社会中的游戏规则,或者更正式一点说,就是人为想出的规范人类行为的限制。这么看来,制度维度可以看做是一个更广泛的环境,在其中公共部门组织根据他们的规则采取行动,有效利用所提供的机会,并时刻注意该环境可能有的威胁。

政策维度指的是政策在定义什么样的需求应该被首先满足方面的作用,它还涉及政策决定制定程序。

最后,企业维度以管理控制系统为特征,它允许遵循几个程序的发展,例如计划、生产、测量、评估和奖励程序。

政府官员和公共管理者们必须把资源公平地分配到具体结果上,并通过战略计划程序来发展与公共价值创造相一致的管理实践。在组织水平上,公共价值的创造需要鉴别组织想要实现的具体目标并以此鉴别为基础。因此,创造公共价值要求有明晰的组织任务和专用的战略计划。

考虑了政策和组织维度以及更广泛的制度环境,我们可以建立一个综合的模型来理解公共价值如何被创造。图4描述了政策计划程序是如何发展的。在选定的政府官员中,那些负有政府责任的政府官员将会确定一个政府项目,而他们设定的政策优先权就是企业计划和控制系统的起点。

价值的创造要求决策制定程序的一致性。在企业水平上,战略计划要求有一个管理控制系统来确定关键结果领域,以及每个关键结果领域的宗旨和目标。企业计划会与政府项目中设定的政策优先权保持一致。管理控制系统的有效运行能够传递服务,而这样就创造了公共价值。

3. 总结

通过管理控制系统来实现公共价值创造的理念为我们思考公共政策的目标和绩效提供了更加有效的方式,同时还提供了政府所支持和产生的评估活动的价值尺度。比起在新公共管理文献中经常使用的方法,公共价值理论提供了更广泛的方式,涉及到传达信任度和合法性的方式,解决了公平和责任的问题,而当前的公共管理实践有时不能考虑到、理解或是处理好这些因素 [10] 。通过管理控制系统创造公共价值的研究相比于其它价值论研究的重要意义还在于其对公众的认识,离开人的存在和尺度去界定价值,总会陷入没有抓住价值的本质的误区,纵使价值有多么大的普适性和广泛性,也都谈不上是公共价值。公共价值管理理论倡导政府依据公民的需求确定公共价值,充分强调了公众的核心地位,公众应该作为积极地参与者参与到创造公共价值的活动中来,而不是被动的接受者 [11] 。作为一个新生的公共管理理论,公共价值管理理论为我们重新定位政府行为提供了一个新的视角,具有非常重要的实践意义。

文章引用

池晓娟,程晋烽. 公共价值创造与管理控制系统

Public Value Creation and Management Control System[J]. 社会科学前沿, 2015, 04(04): 241-246. http://dx.doi.org/10.12677/ASS.2015.44036

参考文献 (References)

- 1. Bovaird, T. (2003) Strategic Management in the Public Sector. In: Bovaird, T. and Loffler, E., Eds., Public Management and Governance, Routledge, London, 58-59.

- 2. Moore, M. (1995) Creating Public Value. Strategic Management in Government. Harvard University Press, Cambridge, MA, 20.

- 3. Moore, M. (1995) Creating public Value. Strategic Management in Government. Harvard University Press, Cambridge, MA, 22.

- 4. Moore, M. (1995) Creating public Value. Strategic Management in Government. Harvard University Press, Cambridge, MA.

- 5. Carmeli, A. and Kemmet L. (2006) Exploring Fit in Public Sector Organizations. Public Money and Management, 26, 73-80. http://dx.doi.org/10.1111/j.1467-9302.2005.00503.x

- 6. Moore, M. (2003) The Public Value Scorecard. A Re-joinder and an Alternative to “Strategic Performance Measurement and Management in Non-Profit Organizations” by Robert Kaplan, The Hauser Center for Nonprofit Organizations.

- 7. Flamholtz, E.G. (1996) Effective Management Control. Theory and Practice. Kluwer Academic Publishers, Boston. http://dx.doi.org/10.1007/978-1-4613-1359-5

- 8. Flamholtz, E.G. (2002) Towards an Integrative Theory of Or-ganizational Success and Failure: Previous Research and Future Issues. International Journal of Entrepreneurial Edu-cation, 1, 297-320.

- 9. Bryson, J.M. (2004) Strategic Planning for Public and Nonprofit Organizations: A Guide to Strengthening and Sustaining Organizational Achievement. 3rd. Edition, Jossey Bass, San Francisco, 8.

- 10. 何艳玲. “公共价值管理”: 一个新的公共行政学范式[J]. 政治学研究, 2009(6): 62-68.

- 11. 尹文嘉. 公共价值管理: 西方公共管理发展的新动向[J]. 天府新论, 2009(6): 91-92.