Statistics and Application

Vol.06 No.01(2017), Article ID:19903,10

pages

10.12677/SA.2017.61006

Research on Comprehensive Evaluation of Real Estate Listed Companies Based on Principal Component Analysis

Zihe Li, Jinping Zhang, Lanlan Feng

School of Mathematics and Physics, North China Electric Power University, Beijing

Received: Feb. 26th, 2017; accepted: Mar. 14th, 2017; published: Mar. 17th, 2017

ABSTRACT

Based on the financial data of real estate listed companies of Shanghai and Shenzhen stock market, comprehensive evaluation models of real estate industry are established. We select 12 financial indicators which indicate the profitability, operation ability, debt paying ability and growth ability of listed companies. Based on the data (from Jan. 2015 to Sep. 2016) of 121 real estate listed companies, by using the method of principal component analysis, we extract 5 principal components from the 12 financial indicators and rank the 121 companies according to computed principal component scores and composite scores. Finally, based on the results of empirical analysis, we put forward some suggestions of the development and investment of real estate listed companies.

Keywords:Principal Component Analysis, Real Estate Industry, Financial Indicators

基于主成分分析的房地产行业上市公司 综合评价研究

李子赫,张金平,冯兰兰

华北电力大学数理学院,北京

收稿日期:2017年2月26日;录用日期:2017年3月14日;发布日期:2017年3月17日

摘 要

本文通过对我国沪深两市房地产行业上市公司的财务数据进行分析,建立了房地产行业的综合评价模型。分别从盈利能力、营运能力、偿债能力和成长能力四个方面选取了12个财务指标,对121家房地产上市公司从2015年1月至2016年9月的数据运用主成分分析,提取五个主成分,通过计算主成分得分和综合得分,对房地产行业给出了相应的排名。最后根据实证分析的结果,给出了房地产行业上市公司的发展及投资建议。

关键词 :主成分分析,房地产行业,财务指标

Copyright © 2017 by authors and Hans Publishers Inc.

This work is licensed under the Creative Commons Attribution International License (CC BY).

http://creativecommons.org/licenses/by/4.0/

1. 引言

房地产行业作为国民经济的支柱产业,对我国经济的繁荣和社会的稳定有举足轻重的影响。近年来,随着住房制度的改革以及城市化进程的加快等因素,房地产行业呈现出了高速增长态势。与此同时,一些问题也随之而来。其中,最明显的是房价的持续飙升引起的经济的动荡和社会的恐慌;其次,房地产市场是一种不完全开放、竞争不充分的市场,这在一定程度上会导致资产配置的不均衡以及垄断性的出现;同时,房地产行业较依赖于金融业,是一个充满投机性和投资性的市场,过度投机行为导致了房地产行业的动荡。这些问题在一定程度上反映了我国房地产行业制度、法规的不完善,投资结构和资产配置的不合理等现状。目前,国家针对房地产行业的发展出台了一系列调控政策:央行进行了五次加息,通过上调人民币贷款基准利率来抑制房价的上涨,利用减免税等政策支持房地产行业的发展 [1] ;完善廉租房供应体系,为住房困难群体解决了基本住房的问题;加快了住房分配货币化步伐,激活了房地产二、三级市场,等等 [2] 。

房地产行业作为发展迅速且充满投资性的行业,一直备受投资者的广泛关注。对于房地产上市公司的研究,可以帮助投资者做出正确的投资决策,选择合适的投资对象;对于金融机构来说,可以更好地衡量上市公司的综合实力,判断是否提供贷款或进行投资;对于政府管理部门来讲,可以全面掌握房地产行业的信息,从而进行宏观调控和政策支持;对于上市公司本身来说,有助于其了解公司自身与竞争对手在各个方面的发展状况,进而提高公司的综合实力 [3] 。上市公司的财务指标可以从不同方面衡量公司的发展状况,本文选取了12个财务指标,分别代表了公司的盈利能力、营运能力、偿债能力和成长能力。利用主成分分析的降维思想,提取包含了原始数据绝大部分信息的主成分,根据主成分得分和综合得分对房地产上市公司股票进行排名,并给出了相关分析及建议。

2. 主成分分析

2.1. 主成分分析的原理

主成分分析是根据降维的思想,在损失少量信息的情况下,用几个综合指标代表多个指标的多元统计方法,每个综合指标均是原始变量的线性组合,并且各个主成分之间是互不相关的,保留了原始变量绝大部分信息,且具有更优越的性能 [4] 。主成分分析的基本思路可概括如下:通过对原始变量标准化,求解变量的相关矩阵的特征方程,得到相应特征值和单位特征向量,将得到的特征值进行排序,它们分别代表了主成分的方差。根据各个主成分对原始数据方差的贡献率,保留方差贡献率高的主成分,一般保证主成分的累积方差贡献率在80%以上 [5] 。

2.2. 主成分分析的步骤

记原始数据样本容量为 ,测评指标个数为

,测评指标个数为 ,提取的主成分个数为

,提取的主成分个数为 ,原始指标数据构成的矩阵为 [6] :

,原始指标数据构成的矩阵为 [6] :

设通过主成分分析提取的综合指标为 ,分别为第一,第二,...,第

,分别为第一,第二,...,第 个主成分,

个主成分, 为

为 维向量,即

维向量,即 。本文进行主成分分析的步骤可概括如下 [7] :

。本文进行主成分分析的步骤可概括如下 [7] :

1) 对房地产上市公司原始数据进行标准化,即各指标减去均值再除以其标准差,消除量纲的影响: ,其中,

,其中, ;

; 。

。

得到标准化矩阵:

2) 根据标准化后的变量数据,得到样本相关系数矩阵

3) 求解样本相关系数矩阵的特征根并按大小顺序排列 ,得到方差贡献率

,得到方差贡献率 。

。

4) 根据累积方差贡献率 ,选取保证累积贡献率在80%以上的

,选取保证累积贡献率在80%以上的 个主成分。

个主成分。

5) 得出主成分模型和综合主成分模型,根据综合得分对样本公司股票进行排名:

主成分载荷 ,

, 表示第

表示第 个主成分

个主成分 与标准化后的变量

与标准化后的变量 间的相关系数。将主成分载荷阵中第

间的相关系数。将主成分载荷阵中第 列的每个元素分别除以第

列的每个元素分别除以第 个特征根的平方根

个特征根的平方根 ,就可得到主成分系数矩阵。

,就可得到主成分系数矩阵。

因此,通过主成分分析得到主成分得分矩阵:

,其中,

,其中, 为第

为第 个样本的第

个样本的第 个主成分得分。每个样本的主成分综合得分是以方差贡献率为权重对每个主成分得分进行相加。

个主成分得分。每个样本的主成分综合得分是以方差贡献率为权重对每个主成分得分进行相加。

3. 实证分析

3.1. 指标选取

对房地产行业上市公司进行综合评价的首要工作是选取合适的评价指标,选取的指标是否能够全面、准确、客观地反映公司发展状况,直接影响了评价结果的可靠性。上市公司各项财务指标从不同方面反映了公司的发展状况,本文从反映上市公司盈利能力、营运能力、偿债能力和成长能力四个方面选取12个指标,建立对房地产行业上市公司的综合评价体系。盈利能力,即获取利润的能力,是引起上市公司股票价格波动的重要因素,反映公司盈利能力的指标有净资产收益率、每股收益、营业利润率;营运能力,是企业利用各项资产赚取利润的经营运行能力,反映营运能力的指标有总资产周转率、应收账款周转率、存货周转率;偿债能力是反映企业能否健康生存和发展的关键,反映偿债能力的指标有流动比率、速动比率、资产负债率;成长能力是指企业未来的发展状况和发展趋势,成长能力指标主要有总资产增长率、净资产增长率、主营业务收入增长率 [8] 。

3.2. 数据来源

本文对沪深两市房地产行业上市公司股票进行综合评价,选取2015年1月至2016年9月的股票数据,剔除处于特殊状态(ST、*ST等)以及数据缺失的股票,最后确定分析样本为121家房地产上市公司。选取净资产收益率、每股收益、营业利润率、总资产周转率、应收账款周转率、存货周转率、流动比率、速动比率、资产负债率、总资产增长率、净资产增长率、主营业务收入增长率12个指标作为评价指标。数据来源于RESSET金融研究数据库。

3.3. 数据的PCA条件检验

KMO和巴特利特球形检验用于主成分分析的适用性检验,KMO检验变量间的偏相关是否较小,巴特利特球形检验是判断相关阵是否是单位阵 [9] ,通过SPSS,对数据进行KMO和巴特利特检验,输出结果见表1。KMO统计量为0.658,大于0.5,Bartlett检验显著性概率为0,拒绝各变量独立的假设,即变量适合使用主成分分析模型。

3.4. 确定公共因子

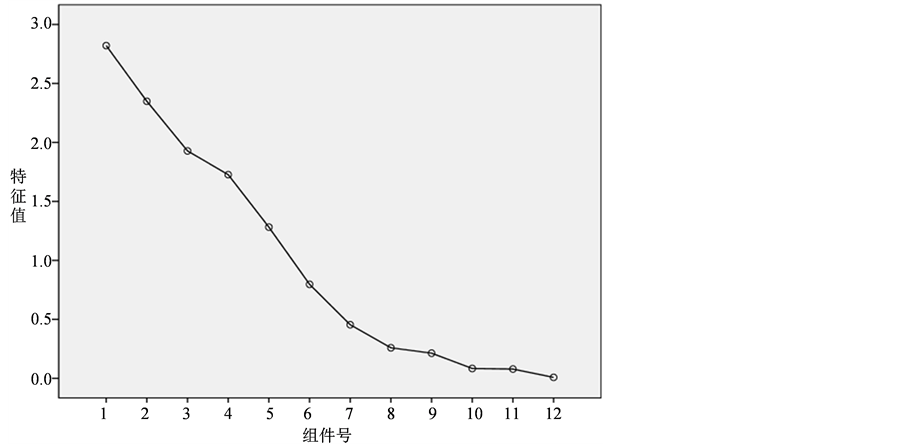

在累积方差贡献率达到84.217%的情况下,可以提取五个主成分。其中,第一个主成分特征值为2.821,方差贡献率为23.508%;第二个主成分特征值为2.349,方差贡献率为19.573%;第三个主成分特征值为1.928,方差贡献率为16.066%;第四个主成分特征值为1.726,方差贡献率为14.387%;第五个主成分特征值为1.282,方差贡献率为10.683%。用前五个公共因子代替原样本数据十二个变量,可以反映变量的绝大部分方差,符合主成分分析的要求。

Table 1. KMO test and Bartlett test

表1. KMO和巴特利特检验

Table 2. Principal component analysis results

表2. 主成分分析结果

Figure 1. Curve: Scree plot

图1. 碎石图

表3的输出为因子载荷矩阵,根据主成分分析和因子分析的数据关系,对因子载荷矩阵第 列的每个元素分别除以表2中第

列的每个元素分别除以表2中第 个特征根的平方根,就得到主成分分析的第

个特征根的平方根,就得到主成分分析的第 个主成分的系数,结果见表4。

个主成分的系数,结果见表4。

通过矩阵结果可以得到各主成分的表达式。在这里,表达式中各向量 为原始变量

为原始变量 标准化后的变量,

标准化后的变量, 为提取的五个主成分向量。

为提取的五个主成分向量。

Table 3. The factor loading matrix

表3. 因子载荷矩阵

Table 4. Principal component coefficient matrix

表4. 主成分系数矩阵

3.5. 计算主成分得分

将原始数据带入3.4中公式,可以得出房地产行业上市公司股票的五个主成分得分。同时,以各个主成分的方差贡献率为权重,得到综合得分向量 的计算公式,

的计算公式, 为

为 维向量:

维向量:

根据五个主成分得分以及综合得分,对房地产行业上市公司股票进行排名,表5和表6分别为综合得分位于前40名的以及后40名的上市公司股票。

4. 结论

通过主成分分析,分别从盈利能力、运营能力、偿债能力和成长能力四个方面选取了12个指标进行分析,最后提取了五个主成分,根据五个主成分得分以及综合得分对房地产行业上市公司进行了排名,输出结果见表5及表6。其中,表5列出了排名位于前40位的地产股,表6列出了排名位于后40位的地产股。

根据表4的主成分系数矩阵可以看到,第一主成分中,流动比率、速动比率、资产负债率所占权重分别为0.387001、0.462019、−0.32508,存货周转率、应收账款周转率和流动资产周转率所占权重为0.463806、0.348301、0.321508,以上六个指标在第一主成分中所占权重较高,因此第一主成分主要衡量了上市公司的营运能力和偿债能力;第二主成分中,每股收益、净资产收益率和营业利润率所占权重为0.333411、0.266859、0.358857,存货周转率、应收账款周转率和流动资产周转率所占权重为0.227058、0.314489、0.421494,因此第二主成分重点衡量了上市公司的盈利能力和营运能力;第三主成分中,存货周转率、应收账款周转率和流动资产周转率所占权重为0.217497、0.249185、0.310401,可以看出第三主成分主要代表了上市公司的营运能力;第四主成分中,主营业务收入增长率、净资产增长率和总资产增长率所占比重分别为0.112653、0.629485、0.63938,所占权重较高,第四主成分得分主要代表了上市公司成长能力的大小。第五主成分中,每股收益、净资产收益率和营业利润率所占权重分别为0.532566、0.713621、−0.15191,因此第五主成分主要衡量了上市公司盈利能力的大小。

Table 5. Comprehensive scores of the top 40 listed companies

表5. 综合得分排名前40的上市公司

Table 6. Comprehensive scores of the last 40 listed companies

表6. 综合得分排名后40的上市公司

根据表5结果,排名位于前40位的是近两年在整体上表现比较好的地产股,然而每只股票在盈利能力、营运能力、偿债能力以及成长能力方面的表现均有一定的差别。分别以排名位于前3位和后3位的股票为例,综合得分排名第一的是中国国贸,结合表4结果以及五个主成分的排名可以看到,中国国贸的综合实力较强主要得益于其较强的营运能力和偿债能力,相比之下,其盈利能力和成长能力表现较差。京蓝科技的综合排名位于第二,主要是由于较好的偿债能力、盈利能力和成长能力。排名位于第三的是皇庭国际,其营运能力和偿债能力较强,而盈利能力和成长能力较弱。综合排名位于最后三位的是宁波富达、天津松江和嘉凯城。从排名结果开看,宁波富达的营运能力较强,需要进一步加强其盈利能力、偿债能力和成长能力。天津松江的营运、盈利和偿债能力均有很大的提升空间。嘉凯城的营运能力相对来说较好,然而偿债、盈利和成长性均较差,导致了其综合实力排名位于最后。排名位于后三位的地产股,五个主成分得分以及综合得分均较低,说明了对于行业整体水平来说公司的综合实力较弱。

根据对实证结果的分析以及房地产行业发展情况,近两年,房地产上市公司综合业绩的影响因素主要有一下几个方面:首先,股权结构对公司发展有重要影响,股权结构过于分散会导致股监管力不足和激励不足,相反,若股权结构过于集中,大股东的过度控制势必造成管理层主动性不足等缺陷,因此股权结构的波动直接影响着公司的综合业绩。以万科集团为例,从2015年年底开始的宝能万科股权之争,一度造成万科A近半年的停盘整顿,同时导致股价较大的波动,从表5可以看到,万科A综合排名位于第36名,其偿债能力和成长能力不足导致近两年的综合实力下降。其次,资本结构也会与公司绩效有一定关联性,负债过多会对公司正常运营和现金流动产生不利影响。从嘉凯城近两年的财务报表可以看到,其资产负债率、流动比率等指标均超过了同行业平均值,负债在资本结构中所占比率较高,资金紧张,一定程度上导致了其综合实力较弱。此外,公司规模、董事会管理能力等因素也会影响公司的综合实力。因此,本文结合对房地产行业上市公司的综合评价,对于投资者、管理机构以及上市公司提出以下建议:对于投资者来说,在选择投资目标时,要结合对营运能力、盈利能力、偿债能力以及成长能力等多个方面的认识来衡量上市公司的综合实力,同时要关注行业的发展以及政策的变化;对于管理机构来说,要加强宏观调控力度,拓宽房地产企业的投融资渠道,完善法律法规,从整体上把握房地产企业的发展;对于上市公司来说,通过对财务数据分析来认识公司各个方面发展的状况,掌握公司综合能力,更进一步优化公司的资本配置,平衡股权结构,适度扩大公司规模,这样才能保证公司持续、健康地发展。

基金项目

中央高校基金2016MS62资助。

文章引用

李子赫,张金平,冯兰兰. 基于主成分分析的房地产行业上市公司综合评价研究

Research on Comprehensive Evaluation of Real Estate Listed Companies Based on Principal Component Analysis[J]. 统计学与应用, 2017, 06(01): 63-72. http://dx.doi.org/10.12677/SA.2017.61006

参考文献 (References)

- 1. 周叶叶. 房地产上市公司业绩影响因素研究[D]: [硕士学位论文]. 武汉: 湖北工业大学, 2014.

- 2. 钟卫稼. 房地产市场的特点、现状与监管思考[J]. 价格月刊, 2008(5): 42-46.

- 3. 都艳斌. 基于因子分析法的我国房地产上市公司绩效评价研究[D]: [硕士学位论文]. 重庆: 重庆大学, 2009.

- 4. 何晓群. 多元统计分析[M]. 第3版. 北京: 中国人民大学出版社, 2011: 114-115.

- 5. 迟国泰, 郑杏果, 杨中原. 基于主成分分析的国有商业银行竞争力评价研究[J]. 管理学报, 2009(2): 228-233.

- 6. 田璐. 我国新能源行业上市公司投资价值分析[D]: [硕士学位论文]. 吉林: 吉林大学, 2009.

- 7. 黄淑恒. 我国A股市场房地产上市公司投资价值分析[D]: [硕士学位论文]. 杭州: 浙江工业大学, 2015.

- 8. 白文杰, 尹相青. 基于主成分分析的银行业上市公司投资价值评价研究[J]. 价值工程, 2009(3): 67-69.

- 9. 孔宁宁, 魏韶巍. 基于主成分分析和Logistic回归方法的财务预警模型比较——来自我国制造业上市公司的经验证据[J]. 经济问题, 2010(6): 112-116.