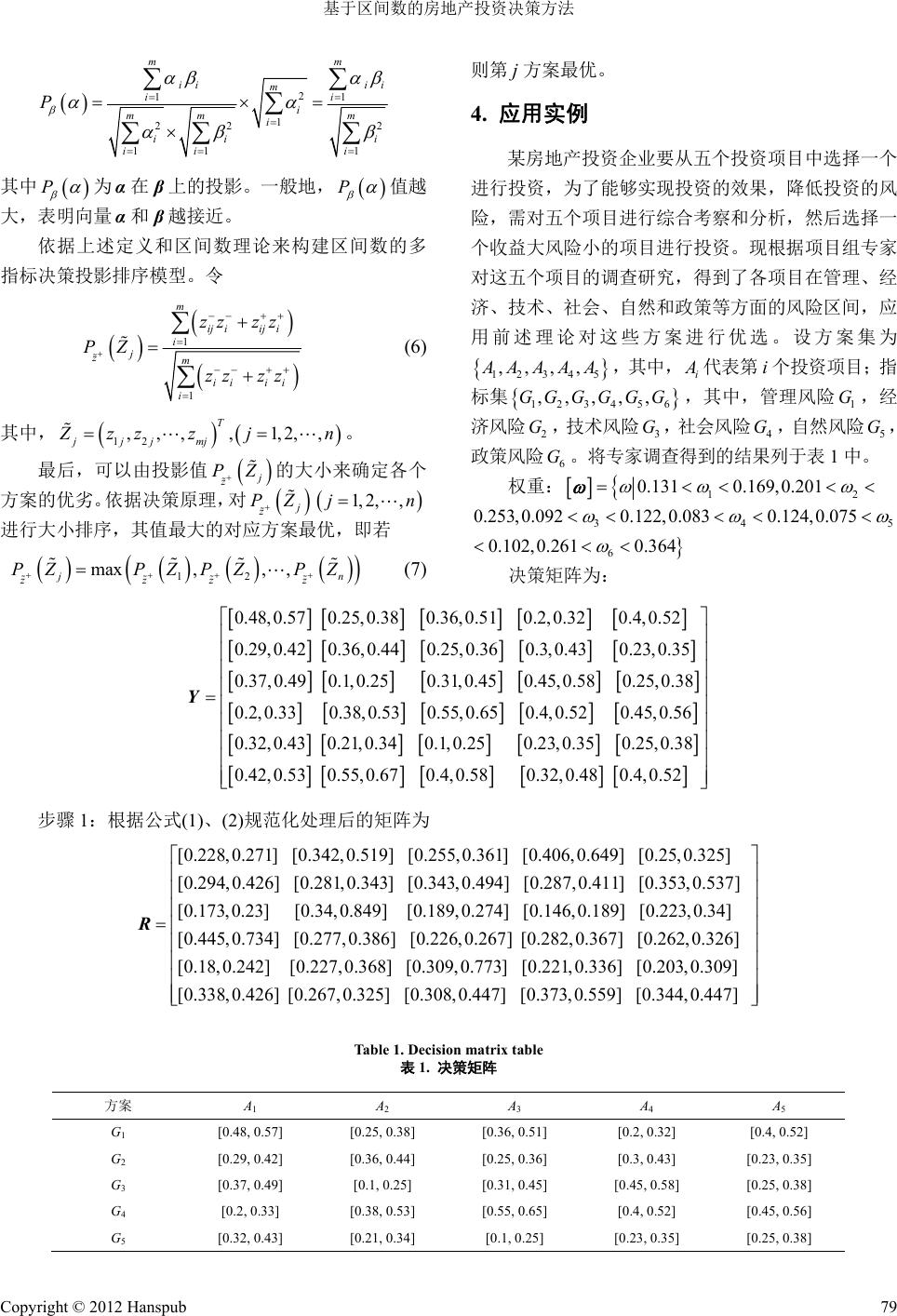

Modern Management 现代管理, 2012, 2, 76-80 http://dx.doi.org/10.12677/mm.2012.22014 Published Online April 2012 (http://www.hanspub.org/journal/mm) Decision-Making Approach to Real Estate Investment Based on Interval Numbers Shaoping Zhang, Changming Hu, Hongyuan Ma Xi’an University of Architecture & Technology, Xi’an Email: wzspd2006@163.com Received: Dec. 19th, 2011; revised: Jan. 3rd, 2012; accepted: Jan. 16th, 2012 Abstract: Real estate investment is an industry of high investment and high risk. Scheme selection in in- vestment is important to achieve good benefits in real estate development. However, each scheme is affected by various factors. Decision attribute values represented by interval numbers are closer to reality, which may overcome the uncertainty of risk factors and the fuzziness of human thinking. In dealing with incommensura- bility indexes, weights hidden in the decision maker’s preference information are calculated by a linear pro- gramming model. With an ideal scheme and by the projection sorting principle, a projection sorting model based on interval numbers is established; the optimal scheme is selected according to the projection values. From practical instances, it is concluded that this approach has good applicability and operability. Keywords: Real Estate Investment; Investment Risk; Interval Numbers; Projection Sorting 基于区间数的房地产投资决策方法 张绍平,胡长明,马红园 西安建筑科技大学,西安 Email: wzspd2006@163.com 收稿日期:2011年12 月19 日;修回日期:2012年1月3日;录用日期:2012 年1月16 日 摘 要:房地产投资是一个高投入、高风险的行业,要想在房地产开发过程中取得良好的效益,必须 重视投资阶段的方案选择。而每个方案在评价时又受到多种因素的影响,为了克服风险因素的不确定 性和人类思维的模糊性,用区间数表示的决策属性值更加接近实际。在处理不可公度指标上,通过一 个线性规划模型算出决策者偏好信息所隐含的权重。在定义理想方案的基础上,通过投影排序原理, 建立了一种基于区间数的投影决策排序模型,并根据投影值的大小来选择最优方案。实例分析表明, 该方法具有很强的实用性和可操作性。 关键词:房地产投资;投资风险;区间数;投影排序 1. 引言 房地产是房产和地产的合称,包括土地和土地上 的附着物,即土地和土地上永久性建筑物及其衍生的 权利和义务的总和。房地产投资是指投资者将其资金 投放到房地产的开发经营中,以获得产业利润的一种 经济行为[1]。房地产开发是一项高投资、高收益、高 风险的活动。在房地产经营活动中,其投资过程、建 设成本、建设时间和投资收益等都会受到各种不确定 因素的影响。房地产开发的风险是指受到不确定性因 素影响而产生损失或达不到预期投资效果。房地产开 发由于开发周期长,资金投入量大等特点,很难在一 开始就对整个开发过程中的有关费用和建成后的收 Copyright © 2012 Hanspub 76  基于区间数的房地产投资决策方法 益做出精确的估计,即在开发过程中存在着不确定 性,因而不可避免地要承担风险。目前,我国房价过 高、上涨过快,政府已充分认识到其危害性。各级政 府正加强保障安居工程建设,遏制房价过快上涨,以 合理引导住房需求,抑制不合理需求。政策的变化, 使房地产投资者面临更多的风险。 要想有效地控制房地产开发的风险,就要抓住房 地产开发过程中能有效降低风险的关键阶段。在整个 房地产开发过程,前期决策时间短、成本低,但对开 发利润影响最大。所以要控制好房地产开发的风险, 就要认真做好前期决策,选择风险低、收益高的项目。 由于房地产自身的综合性,决定了影响投资决策的因 素是多方面的,如:管理、经济、技术、社会、自然 和政策等。在多指标决策问题中,由于指标属性的多 样性,以往都是通过建立非线性的模型进行优化和评 价。但这些模型计算过程非常复杂,结果的误差也很 大,而且得到的只是近似解[2,3]。在实际决策中,很多 决策信息具有模糊性,导致决策者对方案属性值的判 断很难用一个精确的数字表述出来,于是学者提出用 区间数来研究多属性决策问题[4]。依据区间数的基本 理论,本文通过建立模型来研究多指标决策问题,运 用运筹学中的线性规划知识,在确定模型中各指标权 重区间的基础上,对模型进行了量化求解。 2. 影响投资决策的风险类型 房地产开发决策阶段是房地产开发过程中不确 定性最大、风险最大的阶段,决策的正确与否关系到 整个开发项目的成败,其风险主要来自以下几方面[5]。 管理风险主要是指管理层的综合素质、经验和决 策手段等方面可能存在的风险。房地产投资的成败与 管理者素质的高低密切相关,因此,为了降低投资风 险,必须对房地产开发过程中的管理水平做出准确评 价,以保证房地产开发的综合效益和企业市场竞争力。 技术风险指由于科技进步及相关变量的变动而导 致房地产开发经营者发生损失的可能性。技术风险主 要体现在开发商对户型设计、功能要求和智能科技含 量的把握上。随着中国房地产市场化的深入,房地产 开发商将面临多元化的消费群体。这就要求房地产开 发企业具有雄厚的技术实力,能够准确判断不同层次 消费群体对科技含量的需求,并满足消费需求变化。 经济风险指一系列与经济环境和经济发展有关 的不确定因素的出现对房地产投资产生的不良影响。 经济风险主要包括通货膨胀风险和利率风险等。 社会风险指由于人文社会环境因素的变化对房 地产市场的影响,从而给房地产开发投资者带来损失 的可能性。影响房地产市场的社会因素主要有城市规 划、社会治安、公众干预和文物保护等。房地产项目 与地域联系紧密,要考虑项目在与公共空间的关系, 考虑项目在城市景观中所充当的角色以及所在地区 的建筑风格、建筑限高等,做到与城市景观有机结合 在一起,反映社会公众利益,城市环境品质及总体经 济效益等多种价值取向。 自然风险是指由于各种自然原因对房地产商品 的生产经营造成影响甚至导致房地产商品的破坏,从 而给房地产开发经营者造成经济上损失的可能性。自 然风险主要包括:风暴、洪水、地震、雪灾等。 政策风险是指由于政府相关政策的变化给房地 产开发商带来经济损失的可能性。房地产业与国民经 济的发展密切相关,很大程度上要受到政府的调控[6]。 政府对土地使用的约束,对投资规模和金融、税收的 控制等,都会对房地产开发商产生影响。由于政策影 响的全局性,开发商必须密切关注相关政策的变化, 尽可能预测其变化趋势和影响,以应对这种变化,避 免因政策变化给自身带来损失。 3. 评价模型的建立 3.1. 决策矩阵的规范化 对于多属性方案的优选问题,设方案集 12 ,,, n A AA A;指标集 ;属性 的权重向量 12 ,,, m GGG G , m12 ,, mm ,其中, 11 1 ,, 1, 1,, 0, m iiiii iii ii i 1 ; 多指标决策方案 j A 关于指标集 的决策矩阵 i G ij mn y Y,其中, , ijijij ij yfx yy 1, 2,,;1, 2,,imjn为方案 j A 中指标 的属性 值。 i G 为了使各指标具有公度性,必须对决策矩阵进行 标准化处理。令 I = {效益型指标}, I = {成本型指标} 指标归一化的计算公式: Copyright © 2012 Hanspub 77  基于区间数的房地产投资决策方法 2 1 2 1 ,1, m ij ijij j i m ij ijij j ry y GIj ry y n (1) 2 1 2 1 11 ,1, 11 m ij ijij j i m ij ijij j ry y GIj ry y n (2) 将标准化后的决策矩阵记为 ij mn r R,其中 , ijij ij rrr 。 3.2. 决策指标权重的确定 为了有效地解决多指标之间的矛盾,需要引入权 重。权是指标重要性的度量,即衡量指标重要性的手 段。由于客观事物的复杂性、不确定性,属性的权重 很难确定。目前,确定权重的方法主要有两类:主观 赋权法和客观赋权法。主观赋权法是决策者根据主观 判断对各指标的重要程度进行赋权的方法,如专家调 查法、AHP 等。客观赋权法是通过建立一定的数学模 型计算出权重系数,如主成分析法,均方差法等。为 了尽可能反映出属性值中所隐含的权重信息,运用模 型求解各指标的权重[7]。 11 1 min .. 1 mn ijij i ij iii m i i zrr st 模型: (3) 对这个线性规划模型,可用 MATLAB 求解。在 MATLAB7.0 版本中,线性规划的标准形式为: min .. T yfx st Axb Cx d x mxxM 其中 b, d均≥0。 求解线性规划时调用函数的格式为: ,linprog,, ,,,,,0 x yfA bCdxmxMx 式中 0 x 是一个初始顶点,设置初始值可以减少迭 代工作量,, x y为输出参数,调用函数求解后可自动 得出。 在求解这个模型时,只要输入基本数据,调用 linprog函数就可以得到所需的权重。 记权重向量为 12 ,,, m 则加权规范决策矩阵为 ij mn z Z (4) 其中 ,,1,,;1 ijijijiij ij zzzrri mj ,,n , . 3.3. 区间数的投影排序模型 多属性决策中,决策者要对模糊事件的大小进行 排序。目前,常见的排序方法大致可分为两类:一类 是利用某种映射关系将模糊数转化为一个确定测试 值,其优点是能保持排序的传递性,但将模糊数化为 确定数会丢失大量的信息;另一类是将模糊数进行两 两比较,并由此提出一个基于模糊语言的比较结果, 其优点是很好地保持了模糊数的不确定性,但两两比 较时,很难保持排序的一致性。 为了有效地处理模糊决策中的排序问题,本文采 用投影排序法[8]。投影排序法可以很好地解决向量的 排序问题,根据投影值的大小来确定向量之间的接近 程度。若将元素为区间的向量看成一个模糊事件,则 对区间向量的排序即是对模糊事件的排序。排序时以 各向量中最优元素组成一个最优向量,通过比较各向 量与最优向量的接近程度来确定各向量的优劣。与最 优向量越接近,其投影值越大,向量越优;反之,向 量越差。建立在区间向量基础上的投影排序方法,保 留了原有数据的模糊性,克服了将模糊数转化为确定 数丢失大量信息的缺陷。此外,向量与最优向量的接 近程度对向量进行排序,克服了向量之间的两两比较 导致排序结果不一致的不足。 定义:在加权规范化矩阵 中,若 ij mn z Z ,max,max 1, 2,;1, 2,, iiiij ij jj zzzz z imj n (5) 则 为理想方案。 12 ,,, T m zzz z 定义:设 11 12 ,,, ,,,, mm , 则: Copyright © 2012 Hanspub 78  基于区间数的房地产投资决策方法 Copyright © 2012 Hanspub 79 2 11 1 22 11 1 m ii ii m ii i mm m i ii ii i P 2 m i 则第 j方案最优。 4. 应用实例 其中 P 为α在 β 上的投影。一般地, P 值越 大,表明向量 和 α β 越接近。 依据上述定义和区间数理论来构建区间数的多 指标决策投影排序模型。令 1 1 m ij iij i i j zm ii ii i zz zz PZ zz zz (6) 其中, 12 ,,,, 1,2,, T jjjmj Z zz zjn 。 最后,可以由投影值 j z PZ 的大小来确定各个 方案的优劣。依据决策原理,对 j z P Z 1, 2,,jn 进行大小排序,其值最大的对应方案最优,即若 某房地产投资企业要从五个投资项目中选择一个 进行投资,为了能够实现投资的效果,降低投资的风 险,需对五个项目进行综合考察和分析,然后选择一 个收益大风险小的项目进行投资。现根据项目组专家 对这五个项目的调查研究,得到了各项目在管理、经 济、技术、社会、自然和政策等方面的风险区间,应 用前述理论对这些方案进行优选。设方案集为 12345 ,,,, A AAAA,其 中 ,i A 代表第 i个投资项目;指 标集 6123 ,,,GGGG 2 G 6 G 45 ,,GG 3 G ,其中,管理风险 ,经 济风险 ,技 术 风 险,社 会 风 险,自然 风 险, 政策风险。将专家调查得到的结果列于表 1中。 1 G 4 G5 G 权重: 12 0.131 0.169,0.201 34 0.253,0.092 0.122,0.083 0.124,0.075 12 max,, , j zzzz PZPZPZPZ n (7) 5 6 0.102,0.261 0.364 决策矩阵为: 0.48,0.57 0.25,0.380.36,0.510.2,0.320.4,0.52 0.29,0.420.36,0.44 0.25,0.36 0.3,0.430.23,0.35 0.37,0.490.1,0.250.31,0.450.45,0.580.25,0.38 0.2,0.330.38,0.53 0.55,0.65 0.4,0.520.45,0.56 0.32,0.43 0.21,0.340.1,0. Y 250.23,0.35 0.25,0.38 0.42,0.53 0.55,0.670.4,0.580.32,0.48 0.4,0.52 步骤 1:根据公式(1)、(2 )规范化处理后的矩阵为 [0.228,0.271] [0.342,0.519] [0.255,0.361][0.406,0.649] [0.25,0.325] [0.294,0.426] [0.281,0.343][0.343,0.494] [0.287,0.411][0.353,0.537] [0.173,0.23][0.34,0.849][0.189,0.274] [0.146,0.189][0.223,0.34] [0.445, R0.734] [0.277,0.386] [0.226,0.267] [0.282,0.367][0.262,0.326] [0.18,0.242][0.227,0.368] [0.309,0.773] [0.221,0.336] [0.203,0.309] [0.338,0.426][0.267,0.325][0.308,0.447] [0.373,0.559] [0.344,0.447] Table 1. Decision matrix table 表1. 决策矩阵 方案 A1 A2 A3 A4 A5 G1 [0.48, 0.57] [0.25, 0.38] [0.36, 0.51] [0.2, 0.32] [0.4, 0.52] G2 [0.29, 0.42] [0.36, 0.44] [0.25, 0.36] [0.3, 0.43] [0.23, 0.35] G3 [0.37, 0.49] [0.1, 0.25] [0.31, 0.45] [0.45, 0.58] [0.25, 0.38] G4 [0.2, 0.33] [0.38, 0.53] [0.55, 0.65] [0.4, 0.52] [0.45, 0.56] G5 [0.32, 0.43] [0.21, 0.34] [0.1, 0.25] [0.23, 0.35] [0.25, 0.38]  基于区间数的房地产投资决策方法 步骤 2:依据(3)式得到各指标的权重 123456 ,, , , ,0.169,0.253,0.122,0.093,0.102,0.261 步骤 3:由公式(4)求出加权规范化后的决策矩阵 [0.0385,0.0458][0.0578,0.0877] [0.0431,0.061][0.0686,0.1097] [0.0423,0.549] [0.0744,0.1078] [0.0711,0.0868] [0.0868,0.125][0.0726,0.104][0.0893,0.1359] [0.0211,0.0281] [0.0415,0.1036][0.0231,0.0334] [0.017 Z8,0.0231][0.0272,0.0415] [0.0414,0.0683][0.0258,0.0359] [0.021,0.0248][0.0262,0.0341][0.0244,0.0303] [0.0184,0.0247] [0.0232,0.0375][0.0315,0.0788][0.0225,0.0343][0.0207,0.0315] [0.0882,0.1112] [0.0697,0.0848] [0.0804,0.1167] [0.0974,0.1459] [0.0898,0.1167] 步骤 4:由公式(5)知理想方案为 0.0686,0.1097 , 0.0893,0.1359 , 0.0415,0.1036 , 0.0414,0.0683 , 0.0315,0.0788, 0.0974,0.1459T z 步骤 5:由公式(6)、(7) 可得到各方案在理想方案上的投影 12 5 ,, ,0.6646,0.7056,0.7344,0.7809,0.7278 zz z PZPZPZ 415 max, ,0.7809 zzz PZPZPZ 所以方案 4 A 最优。 5. 结论 房地产业的迅速发展,给房地产投资带来了广阔 的空间。然而,房价过高、上涨过快,加大了居民通 过市场解决住房需求的难度,不利于经济社会协调发 展。在这种背景下,我国将实行差别化的住房信贷政 策和对住房供应结构进行调整,以实现将房价控制在 合理范围内的目标。在这种复杂多变的环境下,房地 产投资者要想取得良好的投资效果,就必须慎重选择 房地产投资项目。 1) 房地产开发过程中各阶段对投资效果都有影 响,但决策阶段投入小、影响大,是整个开发过程中 最为关键的阶段。因此,提升投资决策能力至关重要。 2) 为了克服风险因素的不确定性和人类思维的 模糊性,采用区间数理论对多属性方案进行优选。在 处理权重时,为了尽量避免主观因素对最终评价结果 的影响,本文运用线性规划模型求出隐含在属性值中 的权重信息,使得计算的结果更为科学。 3) 在区间数基本理论的基础上,提出了一种能够 有效解决多属性方案选优的方法,并通过一个房地产 投资决策实例论述了该方法的使用,其计算过程简 单,可操作性强。 6. 致谢 本文是在张敏老师的帮助下完成的,论文的反复 修改和最终定稿,都凝聚着张老师的心血和汗水。值 此论文完成之际,谨向张老师致以崇高的敬意和衷心 的感谢!同时,感谢程佳佳和唐华在论文写作过程给 予的帮助!此外,论文参考了国内外学者在相关领域 内的研究成果,也衷心感谢各位前辈! 参考文献 (References) [1] 胡长明, 郭剑峰, 郭文涛等. 无历史数据时房地产投资项目 的风险模拟[J]. 西安建筑科技大学学报, 2007, 39(2): 230- 234. [2] 卫贵武. 区间数多指标决策问题的新灰色关联分析法[J]. 系 统工程与电子技术, 2006, 28(9): 1358-1359. [3] K. S. Lee, K. S. Park, Y. S. Eum, et al. Extended methods for identifying dominance and potential optimality in muti-criteria analysis with imprecise information. European Journal of Op- erational Research, 2001, 134(3): 557-563. [4] 胡启洲, 张卫华. 区间数理论的研究及其应用[M]. 北京: 科 学出版社, 2010. [5] 张铁平. 房地产投资风险分析与投资决策[D]. 华中科技大学, 2006. [6] 王炜敏. 房地产投资的风险评价方法研究[D]. 内蒙古工业大 学, 2007. [7] 万树平. 区间型多属性群体专家权重的确定方法[J]. 应用数 学与计算数学学报, 2008, 22(2): 109-116. [8] 陈基纯. 基于改进灰色关联投影法的房地产投资环境优选研 究[J]. 商业经济, 2011, 369(3): 15-17. Copyright © 2012 Hanspub 80 |