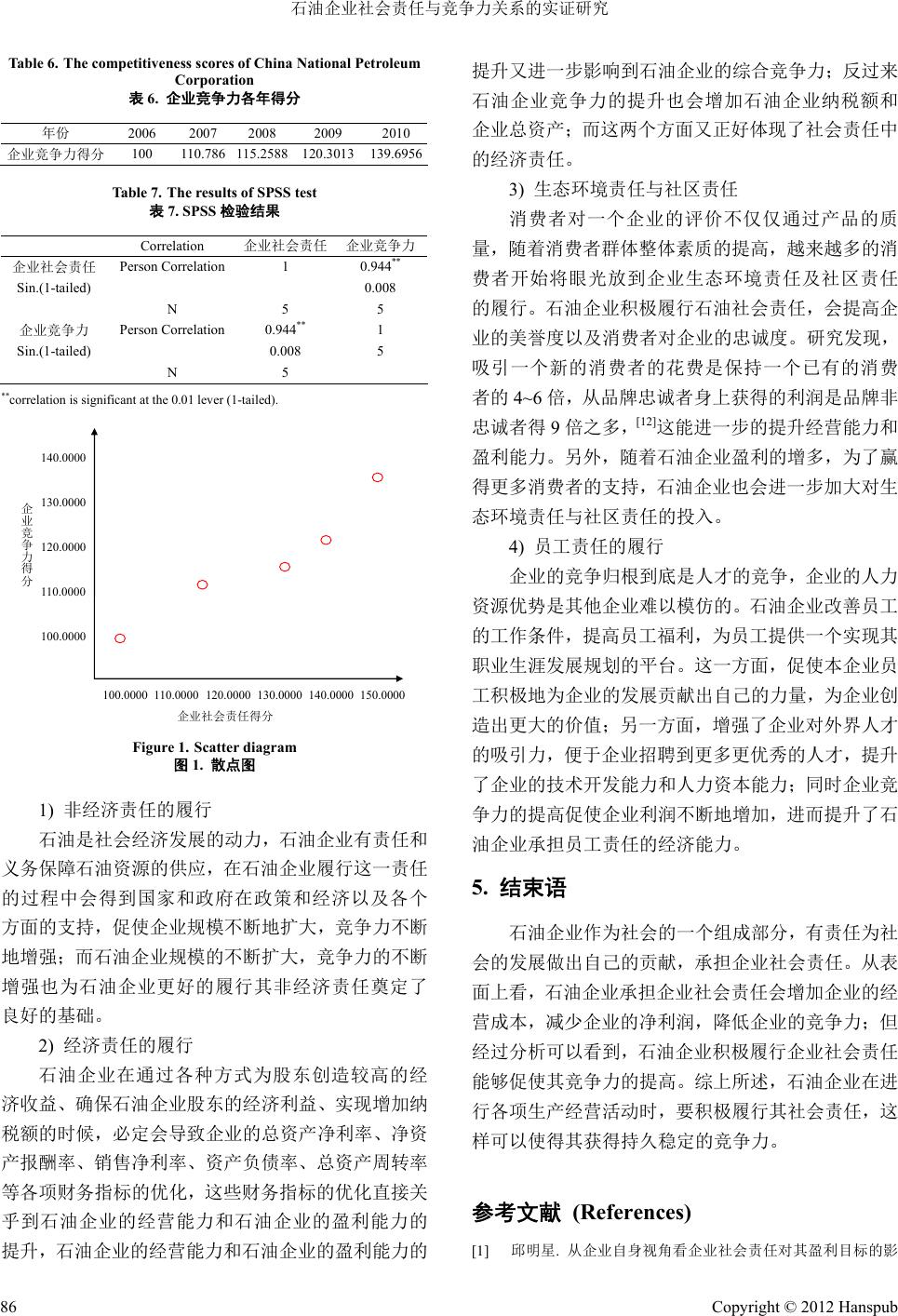

Modern Management 现代管理, 2012, 2, 81-87 http://dx.doi.org/10.12677/mm.2012.22015 Published Online April 2012 (http://www.hanspub.org/journal/mm) Relation between Corporate Social Responsibility of Petroleum Corporate and Corporate Competitive Power of Petroleum Corporate* ——Take the Chinese Petroleum Corporation for Example Hongxun Li, Xiaoxiao Yang School of Economics & Management, China University of Petroleum (East China), Dongying Email: {lhongxun56, yangxiaoxiaohuji}@163.com Received: Mar. 1st, 2012; revised: Mar. 9th, 2012; accepted: Mar. 15th, 2012 Abstract: This article based on the social respon sibility theory and enterprise competitiveness theory. Analy- sis the corporate social responsibility of petroleum corporate and corporate competitive power of petroleum corporate, and propose the research hypotheses. This article uses the analytic hierarchy process and correla- tion analysis to study the relation between corporate social responsibility of petroleum corporate and corpo- rate competitive power of petroleum corporate. This article selects the Chinese petroleum corporation as the research sample; use the data of its 2006-2010 corporate social responsibility report and annual report. The research shows that corporate social responsibility of petroleum corporate and corporate competitive power of petroleum corporate has a significant correlation between each other. Keywords: Petroleum Corporate; Corporate Social Responsibility; Competitive Power; Analytic Hierarchy Process; Correlation Analysis 石油企业社会责任与竞争力关系的 实证研究* ——以中国石油天然气集团公司为例 李宏勋,杨肖肖 中国石油大学(华东)经济管理学院,东营 Email: {lhongxun56, yangxiaoxiaohuji}@163.com 收稿日期:2012 年3月1日;修回日期:2012 年3月9日;录用日期:2012 年3月15 日 摘 要:论文以企业社会责任和企业竞争力的相关理论为基础,对石油企业社会责任和石油企业竞争 力进行分析,提出研究假设,利用层次分析和相关性分析对石油企业社会责任的履行与石油企业竞争 力之间的关系进行研究。论文选取中国石油天然气集团公司为研究对象,以其 2006~2010 企业社会责 任报告和集团年度报告的相关数据为依据进行研究;研究表明:石油企业社会责任和石油企业竞争力 之间存在着显著的正相关性,两者之间具有相互促进的作用。 关键词:石油企业;社会责任;竞争力;层次分析;相关性分析 *基金项目:国家自然基金项目“CSR 行为:模式选择、影响因素及对竞争优势的作用机理(编号:71172080)”;国家社科基金项目“提高 我国石油工业控制力和国际竞争力的研究”(编号:05BJY050)。 Copyright © 2012 Hanspub 81  石油企业社会责任与竞争力关系的实证研究 Copyright © 2012 Hanspub 82 1. 引言 近年来,随着社会经济的发展,社会公众对企业 履行社会责任提出了更高的要求。企业社会责任是指 在市场经济体制下,企业的责任除了为股东追求利润 外,也应考虑相关利益者,即影响和受影响于企业行 为的各方的利益,其中,雇员利益是企业社会责任中 最直接和最主要的责任”[1]。近年来国内外石油企业 连续出现一系列有关企业社会责任问题(如康菲漏油 事件、中石油天价茅台事件等)使人们对石油企业社会 责任问题尤为关注。 企业不履行社会责任的原因多种多样,但归结到 一点,其动机往往直接源于控制企业的经营成本,增 强企业的竞争力。企业竞争力是一个复杂的概念,企 业竞争力可以从几个角度来考察:它可以被定义为单 独企业在可持续发展的基础上保持或提高其市场份 额的能力;也可以被定义为企业降低成本或提供物美 价廉产品的能力;还可以是来源于利润率的竞争力[2]。 但很多事实表明企业积极主动履行社会责任(如在汶 川地震中捐款一亿人民币的王老吉、在履行企业社会 责任方面拥有近 20 个“第一”头衔的国家电网)会使 得企业竞争力得到进一步的提升。因此,企业社会责 任和企业竞争力之间究竟是何关系,已经成为一个非 常值得探讨的问题。 2. 文献回顾 Griffin and Mahon(1997)统计了 1972~1997 年的 51 篇论文的研究结论,其中正相关 33 篇,负相关 19 篇,无相关9篇[3]。可见,学术界还没有能对企业社 会责任和企业竞争力之间的关系达成一致的看法。 对于企业社会责任与企业竞争力之间的关系一 直存在两种观点。一种观点认为企业承担社会责任会 降低企业的竞争力。以Friedman(1970)[4]为代表的古 典经济学派提出了“交换假说”,认为公司履行社会 责任会耗费公司的资源,增加公司的成本,与那些不 考虑社会责任的竞争对手相比会处于不利的地位。另 一种观点认为企业积极的承担社会责任有利于提高 企业的竞争力。Cornell and Shapiro(1987)认为,不能 满足股东之外的利益相关者的需求,将产生市场恐 惧,并提高公司的风险溢价,最终导致更高的成本或 丧失盈利机会。根据他们的分析,满足关键利益相关 者(例如,雇员、客户等)的隐性需求,会提高公司声 誉,并进而对公司业绩产生积极的影响[5] 。Simpson 和Kohers(2002)对美国国有银行1993~1994年的企业 社会绩效与财务绩效的关系进行了研究,他们用企业 社会再投资行为排序评价企业社会绩效,用总资产利 润率和贷款损失率评价财务绩效,也发现二者间存在 正相关关系[6]。 总的来说,现在大多数学者认同企业社会责任同企 业竞争力之间存在着正相关关系。由于以前的研究大多 数都是跨行业的,不同行业之间的企业的社会责任可比 性不够强。本文通过对中国石油天然气集团公司这一个 企业的社会责任和企业竞争力近五年的数据进行处理, 运用层次分析法和相关分析法,对企业社会责任的履行 和企业竞争力之间的关系进行实证研究。 3. 研究方案的设计 3.1. 样本的选择 样本的选择是研究中的关键因素,直接关系到研 究结果的可靠性。本文以中国石油天然气集团公司为 研究对象,原始数据来源于中国石油天然气集团公司 的年度报告和中国石油天然气集团公司的企业社会 责任报告;时间跨度为中国石油天然气集团公司首次 发布企业社会责任年度报告的2006 年到 2010 年。 3.2. 研究思路 首先,将石油企业社会责任和石油企业竞争力的 各有关因素按照不同的属性自上而下进行逐层分解, 并对分解所得的各个指标赋予权重;然后根据中国石 油天然气集团公司的年度报告和中国石油天然气集 团公司的企业社会责任报告上的数据以及各指标的 权重计算出石油企业社会责任和石油企业竞争力的 得分。 其次以上述计算得到的石油企业社会责任和石 油竞争力的得分为基础,运用SPSS 软件对石油企业 社会责任和石油企业竞争力进行相关性分析,衡量两 者之间的相关程度。根据分析的结果,判断二者是否 存在着相关性,并对分析结果进行解释。 3.3. 指标的选取及其权重的确定 1) 企业社会责任指标的选取及指标权重的确定  石油企业社会责任与竞争力关系的实证研究 本文将企业社会责任的内容分为非经济责任、经 济责任、生态环境责任、员工责任和社区责任五个方 面。 非经济责任,石油资源不仅仅是一种能源,更是 一种经济资源和战略资源,石油资源是国家的重要资 源,是支撑国民经济发展的重要保障[7]。石油企业应 当在当今经济快速发展的情况下,保证石油资源的供 应能够跟的上国民经济发展的需要,为国民经济的发 展提供能源保障。文中石油企业的非经济责任主要从 原油作业产量、天然气作业产量、新油气资源探测增 长率、国际油气资源合作增长率等方面来体现。 经济责任,石油企业作为一个经济组织,其存在 的一个基本目的就是盈利,为股东获得较高的经济收 益[8]。企业的股东有权按照出资比例获得企业的利润, 石油企业有责任利用有效的手段提高投资者收益率, 确保企业股东经济利益的实现。文中石油企业的经济 责任主要从企业纳税增长率、总资产这两个指标来体 现。 生态环境责任,目前,全世界普遍存在着这样或 那样的环境问题,从南北极冰川融化到南极臭氧层空 洞,可以说我们人类的生活环境正在急剧的恶化。石 油企业作为社会这个大系统的一员与社会是“鱼”与 “水”的关系,一方面,石油企业从这个大系统中获 得各种资源;另一方面,石油企业又为这个大系统的 发展提供了能源和动力。因此,作为社会一员的石油 企业负有保护生态环境的责任。文中石油企业的生态 环境责任通过节能量、节水量以及节地等方面来体现。 员工责任,员工是石油企业价值的创造者,更是 石油企业核心竞争力的源泉。石油企业应当重视员工 需求、为员工创造良好的工作环境、保障员工在工作 中的生命安全、降低事故的发生频率、不断提高提高 员工的薪酬福利。石油企业的员工责任主要通过事故 总起数、员工伤亡事故千人死亡率、员工平均薪酬等 指标来体现。 社区责任,石油企业与社区之间是相互影响、相 互作用的,良好的社区环境有利于石油企业的发展和 进步。企业应该积极的参与社区的建设,搞好与社区 的关系,在自己力所能及的范围内,承担起对周边社 区的责任。文中石油企业的社区责任主要从企业公益 总投入和企业人数等方面来体现。 论文参考《石油天然气行业可持续发展报告指 南》和其他学者对企业社会责任指标研究和探讨的成 果,按照具体、可计量、可行、相关、定时的原则从 这些指标中挑选合适的指标,构建了本文的企业社会 责任评价指标体系。 论文石油企业社会责任一级指标权重的确定主 要参照他人的研究成果[9],非经济责任取 0.31,经济 责任取 0.195,生态环境责任取0.233 ,员工责任取 0.117,社区责任取0.11;二级指标权重采用平均法进 行确定。所构建的石油企业社会责任的评价体系及其 权重如表 1所示。 2) 企业竞争力指标的选取及其权重的确定 论文将企业竞争力的内容分为以企业当前状况 为基础的生产经营能力和以企业未来情况为基础的 持续发展能力两个方面。其中生产经营能力由企业规 模、企业经营能力两个二级指标组成;持续发展能力 由企业技术开发能力、企业盈利能力、企业人力资本 能力三个二级指标组成;每个二级指标下又有若干个 数量不等的三级指标。 关于石油企业竞争力评价指标体系的构建是在 参照李宏勋教授建立的石油工业国际竞争力评价指 标体系[10]和北京化工大学杨瑞雪的硕士论文[11]的基 础上,并对其中权重小于 0.05的指标进行删减并加以 修改后得到的,所构建的石油企业竞争力的评价指标 体系具体如表 2所示。 Table 1. Petroleum enterprise social responsibility evaluati o n i n dex system and its weight 表1. 石油企业社会责任评价指标体系及其权重 一级指标 权重 二级指标 权重 成品油国内销售量 0.25 新油气资源探测 0.25 油气资源运输管线总长度 0.25 非经济责任 0.31 国际油气资源合作总额 0.25 企业纳税总额 0.50 经济责任 0.195 总资产 0.50 节能量(万吨标煤) 0.33 节水量(万立方米) 0.33 生态环境责任 0.233 节地(公顷) 0.33 事故总起数 0.33 员工伤亡事故千人死亡率 0.33 员工责任 0.117 员工平均薪酬 0.33 企业公益总投入 0.50 石油 企业 社会 责任 社区责任 0.11 从业人数 0.50 Copyright © 2012 Hanspub 83  石油企业社会责任与竞争力关系的实证研究 Copyright © 2012 Hanspub 84 Table 2. Petroleum enterprise competitiveness evaluat ion index system and its weight 表2. 石油企业竞争力的评价指标体系及其权重 一级指标 权重 二级指标 权重 三级指标 权重 原油产量 0.090 炼油能力 0.135 化工产品产量 0.205 销售收入 0.320 企业规模指标 0.465 总资产 0.250 成品油销售率 0.180 资产负债率 0.570 生产经营能 力指标 0.585 经营能力指标 0.535 总资产周转率 0.250 技术开发人员比重 0.610 技术开发能力指标 0.455 专利获取数量 0.390 总资产净利率 0.290 净资产报酬率 0.165 盈利能力指标 0.250 销售净利率 0.545 员工总数 0.250 石油企业 竞争力 持续发展能 力指标 0.415 人力资本能力指标 0.295 本科及以上员工比重 0.750 3.4. 研究假设 石油企业主动承担社会责任有利于企业获得消 费者得认可,提升消费者对企业的忠诚度,提升企业 的形象,这是企业巨大的无形资产;另外,石油企业 主动承担社会责任有助于其获得政府的支持,为其发 展创造出良好的外部环境;而且,企业主动承担社会 责任使得企业能够提高员工凝聚力,改善劳动关系, 留住人才等,这些都可以提高企业的竞争力。 同样,石油企业竞争力的提高有利于石油企业更 好地履行其社会责任。石油企业社会责任的承担,需 要石油企业花费一定的成本,这要求石油企业有一定 的经济实力;石油企业的竞争力越强,其经济实力就越 强;经济实力越强,越有利于石油企业承担社会责任。 假设:石油企业社会责任与石油企业竞争力有正 相关性,两者互相影响,石油企业主动承担社会责任 有利于石油企业竞争力的提高;反过来,石油企业竞 争力又是石油企业承担社会责任的保证。 4. 实证分析 4.1. 研究模型 1) 石油企业社会责任得分的计算模型 为了方便对不同的数据进行比较,论文对获得的 数据进行了无量纲化处理。除事故总起数、员工伤亡 事故千人死亡率这两个逆向指标外,其余企业社会责 任各二级指标的指标值 Y1的计算公式为: 1100 2006 Y 指标各年值 年该指标值 (1) 事故总起数、员工伤亡事故千人死亡率指标值 Y1 的计算公式为: 12006 100Y 年该指标值 指标各年值 A (2) 企业社会责任得分 Y2的计算公式为: 2ij ij i YFR (3) 其中 Fij 表示第一层为i第二层为 j的指标去量纲化后 的指标值,Rij 为Fij 指标相对于一级指标 i的权重。Ai 为一级指标 i的权重。 2) 石油企业竞争力得分的计算模型 与对企业社会责任指标数据的处理相同,企业竞 争力各三级指标的指标值 Y3的计算公式如下: 3100 2006 Y 指标各年值 年该指标值 B (4) 企业竞争力得分 Y4的计算公式为: 4ijk ijkij i YFRA (5) 其中 Fijk 表示第一层为 i第二层为 j第三层为 k的指标 去量纲化后的指标值,Rijk 为Fijk 指标相对于二级指标 ij 的权重。Aij 为二级指标 ij相对于一级指标 i的权重, Bi为一级指标 i的权重。  石油企业社会责任与竞争力关系的实证研究 4.2. 对中国石油天然气公司近五年数据的 录入与处理 1) 将中国石油天然气集团公司企业社会责任数 据录入到 EXCEL 表中,结果如表3所示。 2) 根据公式 1、公 式2和公式 3由表 1和表 3中 的数据计算出中国石油天然气集团公司企业社会责 任各年得分,结果如表4所示。 3) 将中国石油天然气集团公司企业竞争力数据 录入到 EXCEL 表中,结果如表 5所示。 4) 根据公式 4和公式 5由表2和表 5中的数据计 算出中国石油天然气集团公司企业竞争力各年得分, 结果如表 6所示。 4.3. 将数据进行 SPSS处理 将石油企业社会责任得分和石油企业竞争力得 分在 SPSS18.0 下进行处理。检验结果如表 7所示, 散点图如图 1所示。 从检验结果来看,由于 Sin.(1-tailed) = 0.008 < 0.01,Person Correlation = 0.944我们可以得到企业社 会责任与企业竞争力两者之间存在着正相关关系。这 一点我们从散点图中点的分布情况也可以清晰的看出。 4.4. 对SPSS 处理结果分析 SPSS 分析的结果说明石油企业社会责任和石油 企业竞争力之间存在着正相关关系,这说明石油企业 竞争力的提高可以促进石油企业积极履行企业社会 责任,同时石油企业积极履行企业社会责任也有助于 石油企业竞争力的提高。也就是说,企业承担的企业 社会责任越多,企业的竞争力就越强;企业竞争力的 增强,又会进一步促使企业承担更多的社会责任。论 文试图从以下几个方面来解释石油企业社会责任和 石油竞争力之间的关系。 Table 3. The data of corporate social responsi b i l i t y o f C h i n a Na- tional Petroleum Corporation 表3. 中国石油天然气集团公司企业社会责任数据的录入结果 指标 2006 2007 2008 20092010 成品油国内销售量 (万吨)7522 8279 8293 887410,247 新增石油证实储量 (万吨)12,333 12,757 13,907 13,58912,878 油气资源运输管线 中总长度 (千米) 35,067 39,316 41,748 50,62556,865 国际贸易量 (亿吨) 0.9449 1.27 1.27 1.53 1.95 企业纳税额 (亿元) 1789 1985 2395 24262904 总资产 (亿元) 8944.2 10691.4 11969.6 14507.416563.7 节能量 (万吨标煤) 161 215 192 182 187 节水量 (万立方米) 8717 7143 6388 41603821 节地 (公顷) 450 500 717 898 963 事故总起数 163 137 97 92 98 员工伤亡事故千人死亡率 0.0260 0.0206 0.0169 0.0177 0.03088 员工平均薪酬 (万元) 7.8 9.8 12.4 10.4 13.4 企业公益总投入 (万人)43,617 103,180 129,338 119,758 129,513 从业人数 (万人) 158.9 162.4 159.3 158.5 158.79 Table 4. The corporate social responsibility scores of China Na- tional Petroleum Corporation 表4. 中国石油天然气集团公司企业社会责任各年得分 年份 20062007 2008 20092010 企业社会责任得分 100116.5448 130.8863 136.8208148.3924 Table 5. The data of competitiveness of China National Petroleum Corporation 表5. 中国石油天然气集团公司企业竞争力数据录入结果 指标 2006 2007 2008 2009 2010 原油产量(万吨) 13,471 13,762 13,875 13,745 14,144 炼油能力(万吨) 12,407 13,088 13,447 14,082 16,008 化工产品产量(万吨) 9315 9805 10,094 10,686 11,983 销售收入(亿元) 8685 10,007 12,730 12,183 17,209 总资产(亿元) 14,090 15,990 18,045 22,214 26,299 成品油销售率 0.95590291 1.000362 0.974272 0.981529 1.006087 资产负债率 0.27962942 0.287425 0.290485 0.374026 0.390147 总资产周转率 1.003841374 1.00674 1.064859 0.841318 1.039003 技术开发人员比重 9.97% 10.41% 10.89% 11.80% 11.99% 专利获取数量 700 1172 1287 1119 1701 总资产净利率 0.16122472 0.155231 0.105364 0.073275 0.090926 净资产报酬率 0.251453744 0.215804 0.14852 0.117058 0.149094 销售净利率 0.160607766 0.154192 0.098947 0.087095 0.087512 总员工数(人) 446,290 466,502 477,780 539,168 552,698 本科及以上员工比重 16.85% 18.49% 21.08% 22.69% 24.68% Copyright © 2012 Hanspub 85  石油企业社会责任与竞争力关系的实证研究 Table 6. The competitiveness scores of China Nation a l Petroleum Corporation 表6. 企业竞争力各年得分 年份 2006 2007 2008 2009 2010 企业竞争力得分 100 110.786115.2588 120.3013139.6956 Table 7. The results of SPSS test 表7. SPSS检验结果 Correlation 企业社会责任 企业竞争力 企业社会责任 Person Correlation1 0.944** Sin.(1-tailed) 0.008 N 5 5 企业竞争力 Person Correlation0.944** 1 Sin.(1-tailed) 0.008 5 N 5 **correlation is significant at the 0.01 leve r (1-tailed). 140.0000 130.0000 120.0000 110.0000 100.0000 150.0000140.0000130.0000 120.0000 110.0000 100.0000 企业社会责任得分 Figure 1. Scatter diagram 图1. 散点图 1) 非经济责任的履行 石油是社会经济发展的动力,石油企业有责任和 义务保障石油资源的供应,在石油企业履行这一责任 的过程中会得到国家和政府在政策和经济以及各个 方面的支持,促使企业规模不断地扩大,竞争力不断 地增强;而石油企业规模的不断扩大,竞争力的不断 增强也为石油企业更好的履行其非经济责任奠定了 良好的基础。 2) 经济责任的履行 石油企业在通过各种方式为股东创造较高的经 济收益、确保石油企业股东的经济利益、实现增加纳 税额的时候,必定会导致企业的总资产净利率、净资 产报酬率、销售净利率、资产负债率、总资产周转率 等各项财务指标的优化,这些财务指标的优化直接关 乎到石油企业的经营能力和石油企业的盈利能力的 提升,石油企业的经营能力和石油企业的盈利能力的 提升又进一步影响到石油企业的综合竞争力;反过来 石油企业竞争力的提升也会增加石油企业纳税额和 企业总资产;而这两个方面又正好体现了社会责任中 的经济责任。 3) 生态环境责任与社区责任 消费者对一个企业的评价不仅仅通过产品的质 量,随着消费者群体整体素质的提高,越来越多的消 费者开始将眼光放到企业生态环境责任及社区责任 的履行。石油企业积极履行石油社会责任,会提高企 业的美誉度以及消费者对企业的忠诚度。研究发现, 吸引一个新的消费者的花费是保持一个已有的消费 者的 4~6倍,从品牌忠诚者身上获得的利润是品牌非 忠诚者得 9倍之多, [12]这能进一步的提升经营能力和 盈利能力。另外,随着石油企业盈利的增多,为了赢 得更多消费者的支持,石油企业也会进一步加大对生 态环境责任与社区责任的投入。 4) 员工责任的履行 企业的竞争归根到底是人才的竞争,企业的人力 资源优势是其他企业难以模仿的。石油企业改善员工 的工作条件,提高员工福利,为员工提供一个实现其 职业生涯发展规划的平台。这一方面,促使本企业员 工积极地为企业的发展贡献出自己的力量,为企业创 造出更大的价值;另一方面,增强了企业对外界人才 的吸引力,便于企业招聘到更多更优秀的人才,提升 了企业的技术开发能力和人力资本能力;同时企业竞 争力的提高促使企业利润不断地增加,进而提升了石 油企业承担员工责任的经济能力。 5. 结束语 石油企业作为社会的一个组成部分,有责任为社 会的发展做出自己的贡献,承担企业社会责任。从表 面上看,石油企业承担企业社会责任会增加企业的经 营成本,减少企业的净利润,降低企业的竞争力;但 经过分析可以看到,石油企业积极履行企业社会责任 能够促使其竞争力的提高。综上所述,石油企业在进 行各项生产经营活动时,要积极履行其社会责任,这 样可以使得其获得持久稳定的竞争力。 参考文献 (References) [1] 邱明星. 从企业自身视角看企业社会责任对其盈利目标的影 Copyright © 2012 Hanspub 86  石油企业社会责任与竞争力关系的实证研究 响[J]. 华东经济管理, 2008, 22(1): 120-124. [2] 徐全军. 企业竞争力概念辨析[J]. 环渤海经济瞭望(理论创新 版), 2004, 12: 33-36. [3] J. Griffin, J. Mahon. The corporate social performance and cor- porate financial performance debate: Twenty-five years of in- comparable research. Business and Society, 1997, 36(1): 5-31. [4] M. Friedman. The social responsibility of business is to increase its profit. New York Times Magazine, 1970, 13: 122-126. [5] B. Cornell, A. C. Shapiro. Corporate stakeholders and corporate finance. Financial Management, 1987, 16(1): 5-14. [6] W. G. Simpson, T. Kohers. The link between corporate social and financial performance: Evidence from the banking industry. Journal of Business Ethics, 2002, 35(2): 97-109. [7] 李秀喜, 吉世明, 黄亚才. 我国原油供应战略安全分析[J]. 化工进展, 2011, 30(1): 105-109. [8] 郝广智. 企业社会责任研究[D]. 吉林财经大学, 2010. [9] 陈佳婧. 石油企业社会责任评价 体系构建[D]. 西南石油大学, 2009. [10] 李宏勋, 何松彪, 郝增亮. 中国石油工业控制力和国际竞 争 力[M]. 北京: 石油工业出版社, 2010. [11] 杨瑞雪. 石化企业竞争力评价及实证研究[D]. 北京化工大学, 2007. [12] 郭国庆, 钱明辉. 市场营销学通论[M]. 北京: 中国人民大学 出版社, 2007. Copyright © 2012 Hanspub 87 |