Statistics and Application

Vol.05 No.02(2016), Article ID:17919,8

pages

10.12677/SA.2016.52015

Analysis and Prediction of Yunnan CPI Series

—Based on SARIMA Model

Zhuoran Li, Xiaoyu Sun

Statistics and Mathematics, Yunnan University of Finance and Economics, Kunming Yunnan

Received: Jun. 7th, 2016; accepted: Jun. 27th, 2016; published: Jun. 30th, 2016

Copyright © 2016 by authors and Hans Publishers Inc.

This work is licensed under the Creative Commons Attribution International License (CC BY).

http://creativecommons.org/licenses/by/4.0/

ABSTRACT

Taking Yunnan Province as an example, monthly data nearly 20 years were used on CPI forecast modeling. Analysis shows that the CPI data present seasonal cycle of 12. Through the establishment of the seasonal ARIMA models in this article, we predict the CPI of Yunnan Province in 2016 in the second quarter will gradually rise on the basis of the first quarter. And it is able to maintain within the scope of stable growth.

Keywords:CPI, Seasonal ARIMA, Prediction

云南省CPI序列的分析与预测

—基于SARIMA模型

李卓然,孙晓宇

云南财经大学统计与数学学院,云南 昆明

收稿日期:2016年6月7日;录用日期:2016年6月27日;发布日期:2016年6月30日

摘 要

本文以云南省为例,运用近20年来的月度数据对CPI进行建模预测。分析表明,CPI数据呈现周期为12的季节性;文章通过建立季节性ARIMA模型,预测2016年第二季度云南省CPI将在第一季度的基础上逐渐上升,且能够保持在稳定增长的范围内。

关键词 :CPI,季节性ARIMA,预测

1. 引言

价格指数反映不同时期内一组商品价格的变动情况。而与人们生活息息相关的,同时也是人们最关注的价格指数为CPI,即居民消费价格指数。它反映一组代表性商品和服务项目价格水平变化趋势和变动幅度的统计指标,以零售量或居民消费量为权数,反映居民家庭生活消费品和服务价格水平的情况。如今CPI在衡量通货膨胀中起着举足轻重的作用,是滞后性数据,也是市场经济活动与政府货币政策的一个重要参考指标。虽然不能简单地凭CPI的增长或减少对经济形势下定论,但CPI的增速的高低可以表明通货膨胀或紧缩的情况,足以引起决策部门的重视。更重要的是,它是能够反映居民真实购买力和生活水平的指标。

多年来CPI以及通货膨胀率的持续增长已经引起了诸多学者的重视。王维,范彦伟(2012)基于混沌神经网络算法对全国的CPI进行了分析和预测,结果表明CPI不是完全的随机行为,它受到诸多非线性因素的支配与控制,CPI的波动表现出一定的混沌规律 [1] 。荣文静(2011)对中国的CPI序列用ARIMA模型进行了拟合,同时通过傅里叶变换和灰色预测的方法进行分析研究,结论显示灰色预测具有较高的精度 [2] 。在对CPI变化情况的研究中,学者更集中研究的是全国的CPI变化,对各省的CPI变动的研究关注较少。云南省抵地处中国西南边陲,是中国连通东南亚、南亚最便捷的陆上渠道。尤其在近20年在中央对外开放方针的指引下云南省对外经济贸易迅速发展,同时随着第三产业的发展,旅游业已逐渐成为云南省经济的另一支柱产业,然而这带来的是省内的CPI指数不断上涨。例如2015年云南省CPI涨幅超过全国平均水平,在全国排名第4。在对云南省CPI序列的分析中,考虑到月度CPI数据可能呈现出一定的周期性,因此选用季节性ARIMA (即SARIMA)模型进行拟合并预测。

2. 数据及模型描述

2.1. 数据介绍

本文选取云南省1995年1月到2016年3月的CPI数据进行分析建模。为使选择模型更加准确,首先选用前252个月的数据(截止到2015年12月)进行分析建模,并根据模型对2016年1月到3月的数据进行预测,计算均方根误差,选择预测效果最好的模型对未来3个月的数据进行预测。绘制数据变动趋势图(图1)可知,1995年至2000年这五年间云南省CPI有大幅度的下降,2000年之后除了有小幅度的上升趋势外还呈现出了一定的周期性,与猜想一致。接下来将原始数据进行STL分解,得到图2。

由图2可知,通过STL分解,原始序列存在着周期为12的季节性,并且从趋势来看,自2000年以后有轻微的上升趋势。季节影响对时间序列的研究意义重大。澳大利亚统计局指出:因为季节影响不但掩盖了时序最基础和最真实的变化,而且也覆盖了研究者比较感兴趣的确定的非季节特征,所以观察到的数据必须经过季节调整。因此,在CPI时间序列研究中选择模型时应考虑季节影响。通常进行季节调整的方法有回归法和移动平均法,但这两种方法的季节分量都是确定的,因此这里选用SARIMA方法 [3] 。

2.2. 模型描述

SARIMA方法是在ARIMA方法上推广而来的。1931年,ARMA统计模型是数学家Walker在AR

Figure 1. Time series map of Yunnan Province during 1995-Jan to 2016-Mar

图1. 1995年1月~2016年3月云南省CPI时序图

Figure 2. STL decomposition of Yunnan Province time series during 1995-Jan to 2016-Mar

图2. 1995 年1月~2016 年3月云南省CPI 时序STL分解图

模型的基础之上提出的。假设静态时间序列 的均值为0,ARMA模型的形式如下:

的均值为0,ARMA模型的形式如下:

(1)

(1)

简写为:

(2)

(2)

其中, 是ARMA的阶数,ARMA模型的参数分别是

是ARMA的阶数,ARMA模型的参数分别是 和

和 。如果看时间序列

。如果看时间序列 是非平稳的,则需要通过d次差分使其变为平稳序列。因此在ARMA模型基础上,科学家Box和Jenkins提出了ARIMA(p,d,q)模型 [4] ,它由自回归过程(AR(p)),单整(I(d)),以及移动平均过程(MA(q))三个过程组成。

是非平稳的,则需要通过d次差分使其变为平稳序列。因此在ARMA模型基础上,科学家Box和Jenkins提出了ARIMA(p,d,q)模型 [4] ,它由自回归过程(AR(p)),单整(I(d)),以及移动平均过程(MA(q))三个过程组成。

当时间序列呈现出季节性时,构造的模型中应当加入季节因素,便可以得到著名的Box-Jenkins乘积季节模型,即季节性的ARIMA模型(SARIMA)。季节性ARIMA模型由季节性效应模型和ARIMA模型两部分构成。序列xt具有季节效应时,应使用季节查分算子消除季节性。季节ARIMA模型即 模型的一般形式为:

模型的一般形式为:

[5] (3)

[5] (3)

其中,季节自回归阶数用P来表示,季节平均移动阶数用Q来表示,s表示季节性周期,季节P阶自回归算子是 ,

, 是Q阶移动平均算子,

是Q阶移动平均算子, 表示均值为0,方差为

表示均值为0,方差为 的正态分布。

的正态分布。

3. 实证分析

3.1. 数据平稳性检验

ARIMA模型的拟合都是针对平稳序列展开的,而现实生活中很多实际数据都是非平稳的。通常情况下,非平稳的时间序列可以通过取对数或者差分变换将其转换成平稳序列。一般检验时间序列的平稳性的方法可分为两大类,一类是通过描绘时间序列的时序图和自相关图,按照图上所呈现的特点进一步判断分析。另外一类是通过计算某一反映序列平稳性的特征统计量,再对该序列进行平稳性判断。第一类方法相对于第二种来说简单易操作,但带有一定的主观性,因此在进行平稳性分析时通常选择第二类方法。

这里所说的特征统计量平稳性检验即是进行单位根检验,常用的检验方法有DF检验、ADF检验、PP检验以及KPSS检验四种方法。传统上使用前三种检验方法的较多,但它们存在的共同的缺陷在于它们的零假设为“有单位根”,因此,在数据量不够或者缺乏足够证据时,往往无法拒绝零假设,从而顺理成章地得到“有单位根”的结论。实际上,再拒绝原假设时,只能得到“没有足够证据说明没有单位根”(没有足够证据证明平稳)的结论,并非“有证据说不平稳”的结论。而KPSS与其恰恰相反,它是Kwitkowski等人提出的。与其他检验不同的是,它的零假设是平稳或趋势平稳的,检验显著则意味着可能不平稳,得到的结论更加准确,近年来被采用得比较广泛。本文采用KPSS检验方法进行单位根检验。通过R软件对原序列以及其经过1、2次差分的序列进行单位根检验,检验结果如表1所示。

由表1可知,在滞后阶数为2时检验统计量的P值为0.1大于 ,不拒绝原假设,认为序列平稳,因此该序列为2阶单整。该序列进行一般二阶差分和分别进行一般差分和季节性差分的单位根检验结果相同,但根据AIC准则最终确定的SARIMA模型中的d应为2,D为0。

,不拒绝原假设,认为序列平稳,因此该序列为2阶单整。该序列进行一般二阶差分和分别进行一般差分和季节性差分的单位根检验结果相同,但根据AIC准则最终确定的SARIMA模型中的d应为2,D为0。

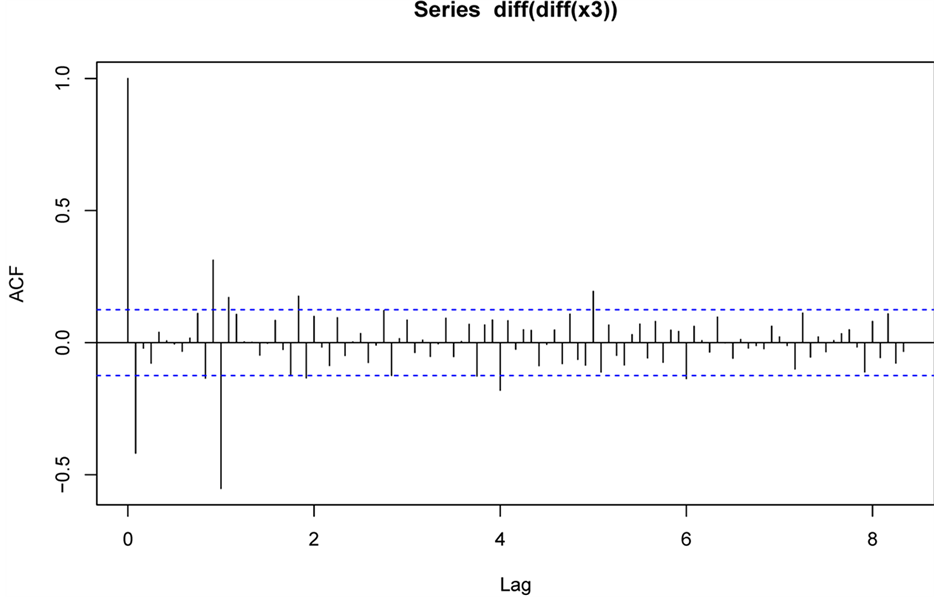

根据ACF和PACF,两者都呈拖尾性质,应使用ARIMA模型,并且可判断参数p = 2,q = 3,及ARIMA(2,2,3)比较合适。实际建模过程中,还需建立临近阶数的ARIMA模型进行比较,选择最优模型。

由于季节性模型的P,Q判断较为困难,但根据文献,超过2的情况很少,可以对P,Q分别取0,1,2由低阶到高阶逐步实验,再根据最小信息准则和模型诊断结果判断和确定最优模型。

3.2. 模型拟合和比较

通过多次拟合,比较合适的模型参数估计结果如表2所示。

Figure 3. The ACF after 2 order difference

图3. 2阶差分后的ACF

Figure 4. The PACF after 2 order difference

图4. 2阶差分后的PACF

Table 1. KPSS unit root test results

表1. KPSS单位根检验结果

Table 2. Each model estimation parameters

表2. 各模型估计参数

由表2可知,模型2和模型9这两个模型的AIC最小。AIC准则只是一个参考指标,接下来比较两者的预测的平均误差率。其计算公式为:

(4)

(4)

其中x为CPI的真实值,xp为模型的拟合值。通过计算,模型2的平均误差率为0.0032,模型9的均方根误差为0.0039。相比之下,模型2的拟合效果更好且模型形式比较简单,因此选择模型2。

3.3. 模型诊断

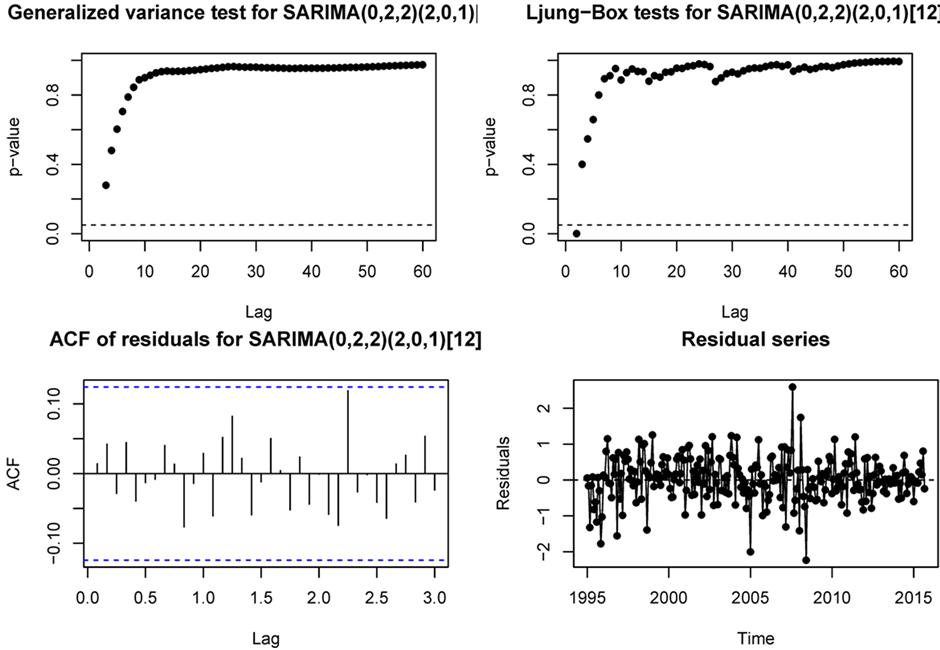

对模型 进行诊断,结果如图5所示,

进行诊断,结果如图5所示,

图4中呈现了该模型拟合残差的广义方差检验,Ljung-Box检验的p值,相应的ACF及残差序列。广义方差检验和Ljung-Box检验的p值均大于临界值0.05,且ACF呈现出没有自相关的特性,并且残差图显示出拟合的残差在0值上下波动,且逐渐趋于稳定,因此该模型无自相关,无异方差,拟合得比较理想。

3.4. 预测

在上述模型的基础上,对云南省2016年第一季度的CPI值进行预测,共计4个月。预测值及预测图分别如表3和图6所示。

Figure 5. Test results of model ARIMA(0,2,2) × (2,0,1)12

图5. 模型ARIMA(0,2,2) × (2,0,1)12检验结果

Table 3. Prediction results based on model 2

表3. 基于模型2的预测结果

Figure 6. Yunnan province in the first quarter of 2016 CPI forecast

图6. 云南省2016年第一季度CPI预测图

由于实际社会中影响CPI的因素复杂多变,点预测值要低于真实值,根据表3中的计算数据,模型对CPI的预测误差均不超过1%,控制在可接受的范围内,因此该模型比较可信。并且云南省2016年第二季度CPI相对第一季度而言会有所下降,物价趋于稳定。

4. 结论

由于CPI数据呈现一定的季节性,因此如果不考虑季节因素的影响而使用单一的ARIMA模型会使拟合精度以及预测效果大打折扣。AIC准则虽然在一定程度上可以判断模型拟合优度,但进行预测时通过计算均方误差选择模型更能提高预测的准确程度。另外,本文通过建立季节性ARIMA模型,将CPI的季节性因素考虑在内,提高了模型的拟合优度以及预测的可信度。

一般来说,CPI > 3%的增速称为通货膨胀,CPI > 5%增速称为严重通货膨胀。一般情况下,为维持经济的稳定增长,保持CPI在3%以内的增速是合理地。根据历年CPI变动趋势以及预测的2016年二季度CPI值,除旅游高峰期带来的CPI会暂时高于3%外,其余月份的CPI增速均维持在3%以内,因此云南省的CPI呈现出比较平稳的趋势。因此,除了有关部门需要对市场经济情况准确把握,制定相应的货币政策等宏观调控外,旅游旺季,物价部门应做好相关工作,避免哄抬物价等不良现象,从而保证居民生活的稳定。

文章引用

李卓然,孙晓宇. 云南省CPI序列的分析与预测—基于SARIMA模型

Analysis and Prediction of Yunnan CPI Series—Based on SARIMA Model[J]. 统计学与应用, 2016, 05(02): 155-162. http://dx.doi.org/10.12677/SA.2016.52015

参考文献 (References)