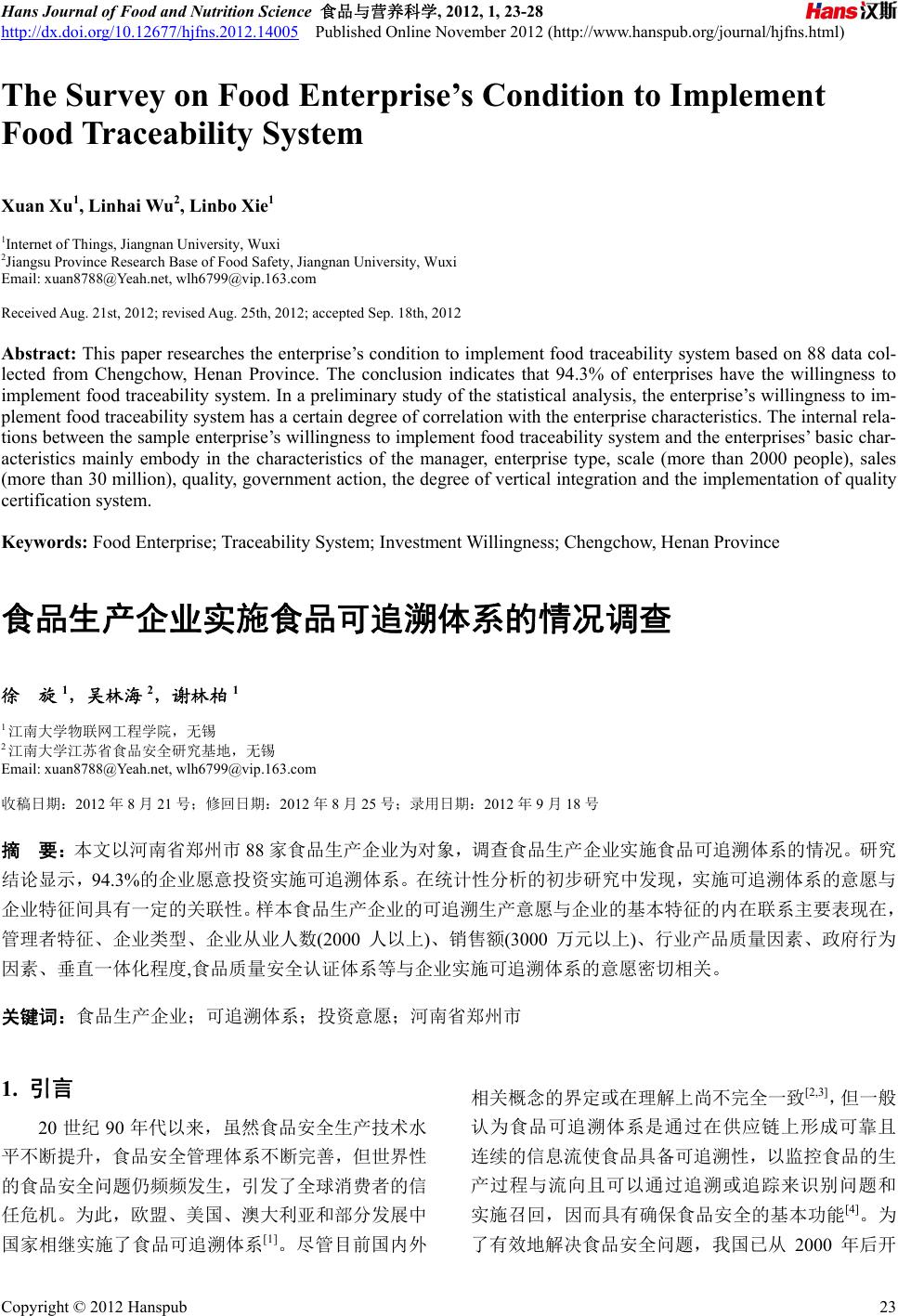

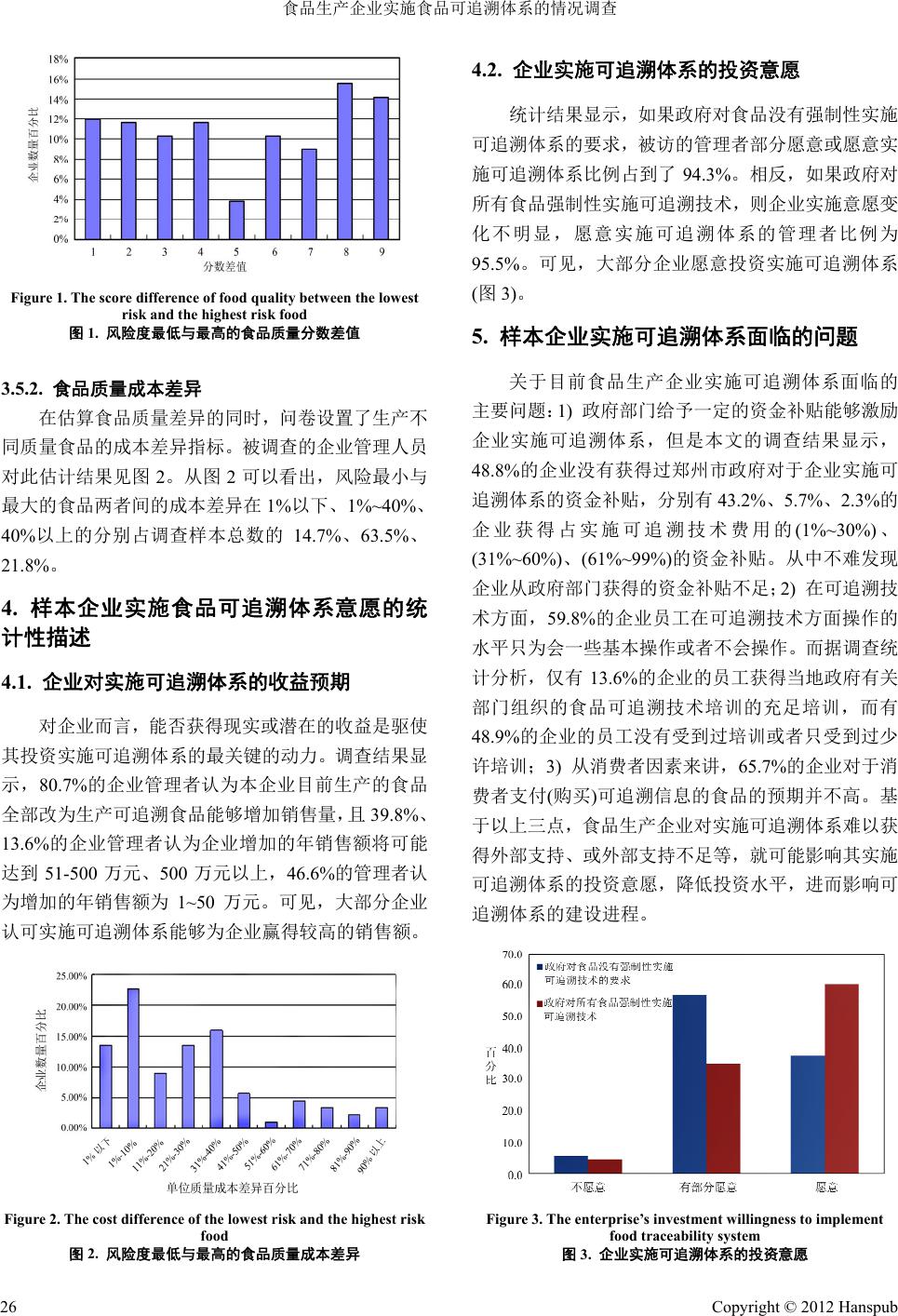

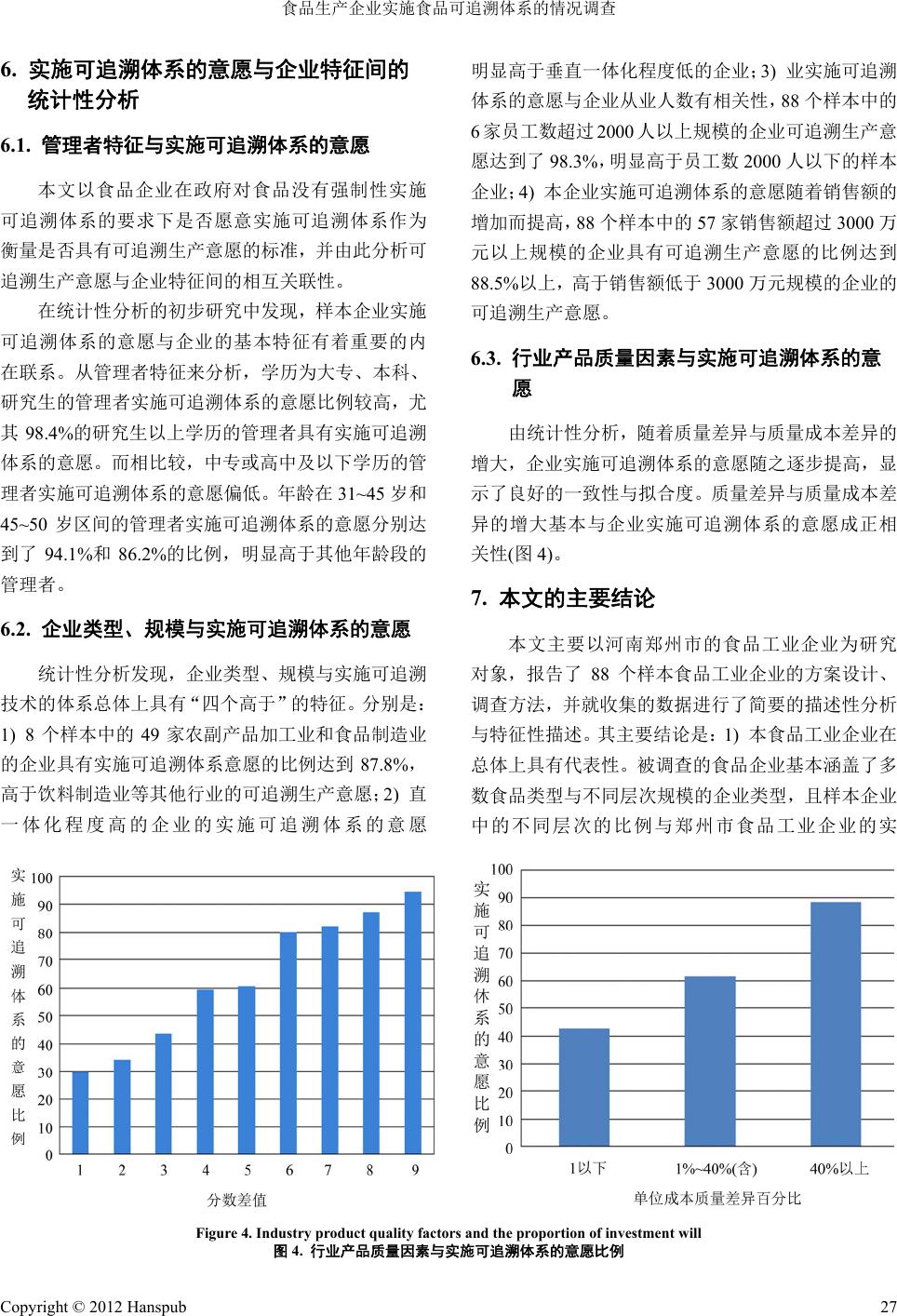

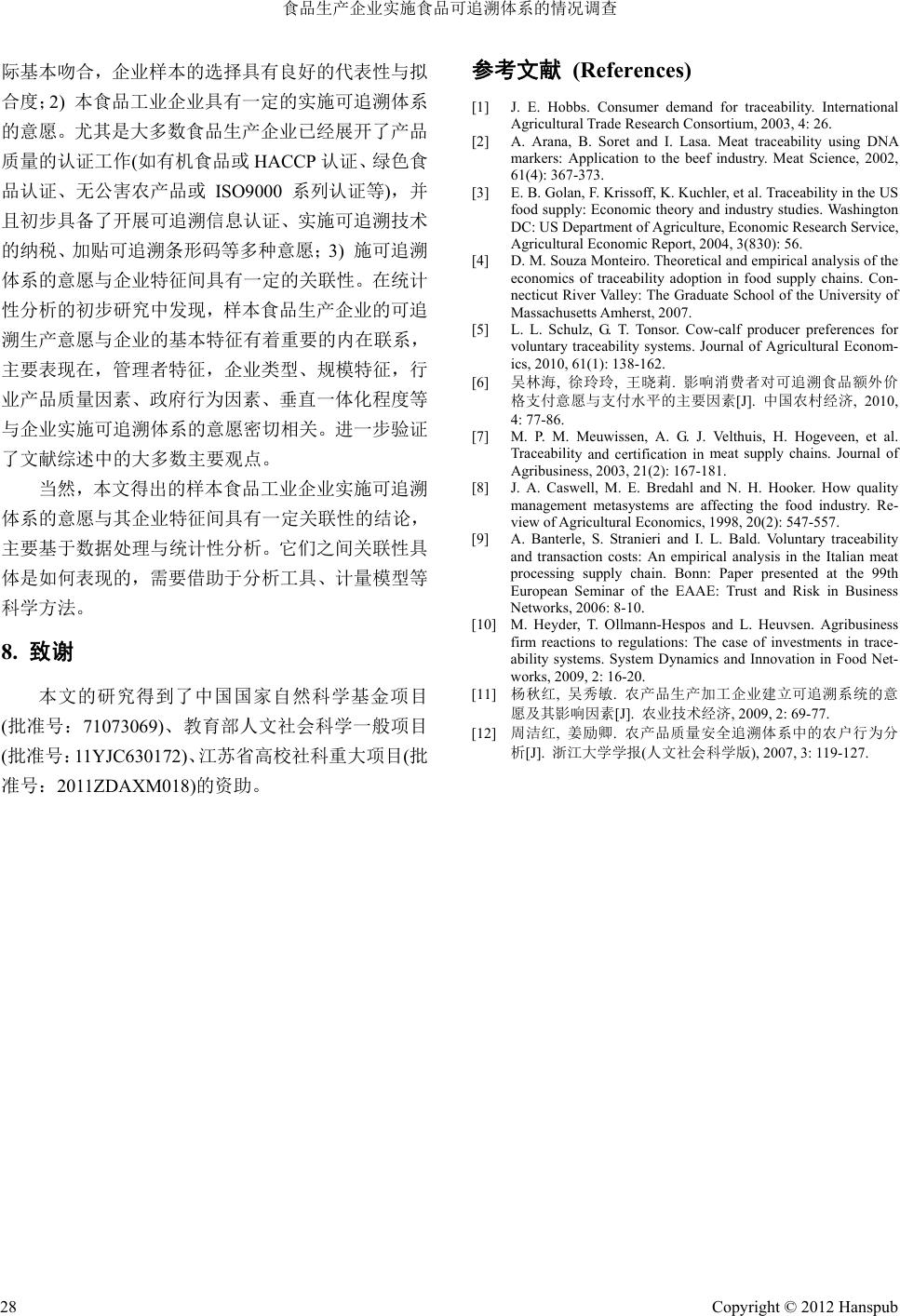

Hans Journal of Food and Nutrition Science 食品与营养科学, 2012, 1, 23-28 http://dx.doi.org/10.12677/hjfns.2012.14005 Published Online November 2012 (http://www.hanspub.org/journal/hjfns.html) The Survey on Food Enterprise’s Condition to Implement Food Tr aceability System Xua n Xu 1, Linhai Wu2, Linbo Xie1 1Internet of Things, Jiangnan University, Wuxi 2Jiangsu Province Research Base of Food Safety, Jiangnan University, Wuxi Email: xuan8788@Yeah.net, wlh6799@vip.163.com Received Aug. 21st, 2012; revised Aug. 25th, 2012; accepted Sep. 18th, 2012 Abstract: This paper researches the enterprise’s condition to implement food traceability system based on 88 data col- lected from Chengchow, Henan Province. The conclusion indicates that 94.3% of enterprises have the willingness to implement food traceability system. In a preliminary study of the statistical analysis, the enterprise’s willingness to im- plement food traceability system has a certain degree of correlation with the enterprise characteristics. The internal rela- tions between the sample enterprise’s willingness to implement food traceability system and the enterprises’ basic char- acteristics mainly embody in the characteristics of the manager, enterprise type, scale (more than 2000 people), sales (more than 30 million), qu ality, government action , the degree of vertical integration and the implementation of quality certification system. Keywords: Food Enterprise; Traceability System; Investment Willingness; Chengchow, Henan Province 食品生产企业实施食品可追溯体系的情况调查 徐 旋1,吴林海 2,谢林柏 1 1江南大学物联网工程学院,无锡 2江南大学江苏省食品安全研究基地,无锡 Email: xuan8788@Yeah.net, wlh6799@vip.163.com 收稿日期:2012 年8月21 号;修回日期:2012 年8月25 号;录用日期:2012 年9月18 号 摘 要:本文以河南省郑州市 88 家食品生产企业为对象,调查食品生产企业实施食品可追溯体系的情况。研究 结论显示,94.3%的企业愿意投资实施可追溯体系。在统计性分析的初步研究中发现,实施可追溯体系的意愿与 企业特征间具有一定的关联性。样本食品生产企业的可追溯生产意愿与企业的基本特征的内在联系主要表现在, 管理者特征、企业类型、企业从业人数(2000 人以上)、销售额(3000 万元以上)、行业产品质量因素、政府行为 因素、垂直一体化程度,食品质量安全认证体系等与企业实施可追溯体系的意愿密切相关。 关键词:食品生产企业;可追溯体系;投资意愿;河南省郑州市 1. 引言 20 世纪 90 年代以来,虽然食品安全生产技术水 平不断提升,食品安全管理体系不断完善,但世界性 的食品安全问题仍频频发生,引发了全球消费者的信 任危机。为此,欧盟、美国、澳大利亚和部分发展中 国家相继实施了食品可追溯体系[1]。尽管目前国内外 相关概念的界定或在理解上尚不完全一致[2,3],但一般 认为食品可追溯体系是通过在供应链上形成可靠且 连续的信息流使食品具备可追溯性,以监控食品的生 产过程与流向且可以通过追溯或追踪来识别问题和 实施召回,因而具有确保食品安全的基本功能[4]。为 了有效地解决食品安全问题,我国已从 2000 年后开 Copyright © 2012 Hanspub 23  食品生产企业实施食品可追溯体系的情况调查 始探索建设食品可追溯体系,但成效并不显著[5],目 前主要局限于少数城市且有限的食品类别上(猪肉和 蔬菜等),覆盖率和惠及面有待推广和普及[6]。 食品可追溯体系的实施主体是食品生产企业,食 品生产企业实施食品可追溯体系需要收集、记录和标 识信息,建立数据库与传递系统,增加相应的生产和 检测设备等,因而与普通食品的生产相比,需要增加 额外的生产成本[7],而所增加的额外成本还取决于食 品可追溯体系的宽度、深度和精确度,体系的宽度越 大,深度越深和精确度越高,则记录和提供的可追溯 信息越全面,相应的生产成本越高。企业是否意愿实 施食品可追溯体系,主要取决于其投资实施可追溯体 系获得的收益至少能弥补成本[8,9]。如果食品生产企业 对实施可追溯体系的预期收益不高或难以获得外部 支持、或外部支持不足等,就可能影响其实施可追溯 体系的投资意愿,降低投资水平,进而影响可追溯体 系的建设进程。因此,以对河南省郑州市的食品生产 企业的调查为案例,研究影响食品生产企业实施可追 溯体系的投资意愿的因素,能够为政府采取有效的支 持和激励政策提供决策咨询。 目前,研究生产者可追溯产品生产意愿与影响因 素已成为国外学术界研究的主要热点之一。生产者实 施食品可追溯体系的投资意愿受多方面、多层次复杂 因素的复合影响,并且在不同的国家、不同的地区表 现出明显的差异性。实证研究是国内外学者特别是国 外学者研究上述问题的主要方法。Heyder (2009)[10]针 对欧盟食品安全法规实证分析了在外部压力下生产 者是否投资实施食品可追溯体系的行为,指出企业实 施可追溯体系的成本、收益、企业自身特征等影响其 投资意愿。Schulz and Tonsor (2010)[5]以美国母牛生产 者为案例,分别研究了母牛生产者不实施可追溯体 系、实施国家推荐的可追溯体系和实施更高级的可追 溯体系的投资意愿,发现外部环境如政府的支持措 施、惩罚手段等极大地影响了企业投资实施可追溯体 系的行为。Souza Monteiro (2007)[4]实证分析了影响葡 萄牙梨业农场主实施较低或较高两种食品可追述体 系标准的行为,结果表明出口到英国的农户和参与行 业性组织、农场生产力更高、产品带有产地标签的农 户会实施较高标准的可追溯体系。 国内学者也逐步展开了相关方面的研究,杨秋红 (2009)[11]实证分析了四川省 61 家农产品生产加工企 业建立可追溯系统的意愿及其影响因素,发现企业是 否实施质量认证体系、产品是否出口、是否获得政府 政策支持、对风险的预期和企业对消费者对具有可追 溯功能的农产品支付意愿预期等变量对建立可追溯 系统的意愿有不同程度的影响。周洁红(2007)[12]对浙 江菜农参与蔬菜质量安全追溯体系意愿的实证研究 表明,总体上菜农参加意愿不强,政府宣传和监管、 蔬菜种植的产业化程度等对菜农的参与意愿和行为 有重要影响。然而,相对于国外的研究,国内对影响 食品生产企业实施食品可追溯体系投资意愿的因素 的研究尚不深入、不全面。本文在文献综述的基础上, 采用实证调研的方法,分析河南省郑州市的食品生产 企业实施食品可追溯的情况,试图深化这一方面的研 究。 2. 样本选择及问卷设计 2.1. 调查对象 本文的研究以河南省郑州市食品工业企业为主 要调查对象。之所以选择这一地区为研究的样本,主 要是基于以下三个方面考虑:一是食品工业是郑州市 传统优势产业,在全市国民经济中占有重要地位,也 是未来扶持发展的重点产业之一;二是郑州市食品工 业在我国中西部地区乃至全国具有重要影响。2010 年 郑州市食品工业增加值达到 183.46 亿元,在中西部诸 城市中名列第一,糖果蜜饯中的枣类加工制品和方便 食品加工业规模在全国分别排名第一、第三,乳制品 也具有一定的地域优势;三是近年来郑州市食品生产 加工企业使用添加剂不规范行为曝光相对比较多。根 据2010 年北京工商局公布的食品下架的企业名单, 在不合格使用食品添加剂的企业中约有 21%的企业 来自河南,其中不少是郑州市食品企业。因此,本文 的研究以郑州市食品生产企业为案例较具有代表性。 2.2. 问卷设计与调研方式 结合研究的主题,本文设计了初步的调查问卷, 问卷包含企业管理者因素、企业规模、原料采购等内 容,并在郑州市选择了 3家食品企业进行了预调研, 通过与企业管理、技术、生产、销售等相关人员面对 面的沟通,修正并最终确定调查问卷。 本文的调查确定对象是注册资本为 500 万元及以 Copyright © 2012 Hanspub 24  食品生产企业实施食品可追溯体系的情况调查 上的食品生产企业,确定调查的样本数量为 100 家。 调查由郑州市食品工业办公室具体组织,江南大学江 苏省食品安全研究基地的专业人员协同配合。整个调 查在 2012 年1月~2 月期间进行,共收回有效问卷 88 份,回收率为 88.8%. 3. 样本统计性描述 3.1. 管理者特征 本调查所指的管理者专指企业总经理。在 88 家 被调查的企业中,管理者的学历层次呈现出明显的梯 次,初中及以下、高中(包括中等职业)、大专或本科、 硕士和博士研究生学历的管理者占被调查企业管理 者的比例分别为 1.1%、10.2% 、81 .8% 、6.8%。管理 者的平均年龄为 34.16,其中男性为 40 人,占 45.5%, 占近一半的被调查者总数。管理者的统计特征见表 1。 3.2. 行业类型 从企业主营业务所属行业看,受调查的 88 家企 业中,分别有 44.3%(39 家)、8.0%(7 家)和18.1%(16 家)、4.6%(4 家)、25.0%(23 家)企业的行业特征属于粮 食和粮食制品行业、乳及乳制品行业、饮料制造业、 水产品和肉制品行业和其他行业。农副产品加工业和 食品制造业的企业样本数最多,占样本比重的 75.0%, 这与郑州市食品工业企业的总体情况大体上吻合(表 2)。 3.3. 企业规模 从企业员工数来分析,300人以下的样本企业占 样本总量的比例达到 59.1%,小型企业占多数;食品 销售额在 3000 万元以下和 3000万元~3 亿元之间的样 本企业比例分别为 35.2%和42.0%。(见表 3)可见,在 Table 1. Statistical characteristics of the manager of the sample enterprises 表1. 样本企业的管理者特征 特征描述 频数 有效比例(%) 文化程度 研究生 15 17.0 大专或本科 58 65.9 高中(包括中等职业) 12 13.6 初中及以下 3 3.4 性别 男 40 45.5 女 48 54.5 Table 2. Statistical characteristics of the type of industry 表2. 行业类型样本描述 特征描述 频数 有效比例(%) 粮食和粮食制品业 39 44.3 乳及乳制品行业 7 8.0 饮料制造业 16 18.1 水产品和肉制品业 4 4.6 其他行业 23 25.0 Table 3. Statistical characteristics of the enterprise scale 表3. 企业规模特征描述性统计 特征描述 频数 有效比例(%) 员工数 300人以下 52 59.1 300(含)~2000人 30 34.1 2000人及以上 6 6.8 企业销售额 3000万元以下 31 35.2 3000万(含)~3亿元 22 42.0 3亿元及以上 35 22.8 样本企业中中小型食品生产加工企业占绝大多数,这 与郑州市食品工业企业的总体结构相吻合,也从一个 侧面说明本研究的抽样具有较好的随机性且与我国 目前食品工业企业规模特征的客观现实具有良好的 拟合性。 3.4. 垂直一体化程度与食品质量认证工作 在88 家被调查的食品企业中,约占47.7%的42 家企业从生产农户直接购买原材料,40.9%的36 家企 业与相关农户(企业)签订了产品收购(购买)合同。 48.9%的43 家企业并不适用农产品直接做原料,而是 与食品中间环节的生产厂家签署长期收购协议。另 外,在被调查的食品企业中,有 84.1%的74 家食品生 产企业展开产品质量的认证工作,其中分别有 32 家、 18 家和 53 家企业通过了有机食品或危害分析与关键 控制点体系认证(HACCP)、绿色食品认证、无公害农 产品或 ISO9000 认证。 3.5. 行业产品质量因素 3.5.1. 食品质量差异 对于食品质量差异,问卷设置风险度为 0的食品 为10 分,风险度为 100%的食品为 1分,请参加调查 的企业管理人员估计所在行业风险度最低与最高食 品对应的分值,并以此计算两者的差值。图 1的调查 数据显示,风险度为0的食品与风险度为 100%的食 品质量的分数差值分布在 1分到 9分之间。 Copyright © 2012 Hanspub 25  食品生产企业实施食品可追溯体系的情况调查 Figure 1. The score difference of food quality between the lowest risk and the highest risk food 图1. 风险度最低与最高的食品质量分数差值 3.5.2. 食品质量成本差异 在估算食品质量差异的同时,问卷设置了生产不 同质量食品的成本差异指标。被调查的企业管理人员 对此估计结果见图 2。从图2可以看出,风险最小与 最大的食品两者间的成本差异在1%以下、1%~40%、 40%以上的分别占调查样本总数的 14.7% 、63.5%、 21.8%。 4. 样本企业实施食品可追溯体系意愿的统 计性描述 4.1. 企业对实施可追溯体系的收益预期 对企业而言,能否获得现实或潜在的收益是驱使 其投资实施可追溯体系的最关键的动力。调查结果显 示,80.7%的企业管理者认为本企业目前生产的食品 全部改为生产可追溯食品能够增加销售量,且 39.8%、 13.6%的企业管理者认为企业增加的年销售额将可能 达到 51-500 万元、500 万元以上,46.6%的管理者认 为增加的年销售额为 1~50 万元。可见,大部分企业 认可实施可追溯体系能够为企业赢得较高的销售额。 Figure 2. The cost difference of the lowest risk and the highest risk food 图2. 风险度最低与最高的食品质量成本差异 4.2. 企 统计结果显示,如果政府对食品没有强制性实施 可追溯体 样本企业实施可追溯体系面临的问题 关于目前食品生产企业实施可追溯体系面临的 主要 业实施可追溯体系的投资意愿 系的要求,被访的管理者部分愿意或愿意实 施可追溯体系比例占到了 94.3%。相反,如果政府对 所有食品强制性实施可追溯技术,则企业实施意愿变 化不明显,愿意实施可追溯体系的管理者比例为 95.5%。可见,大部分企业愿意投资实施可追溯体系 (图3)。 5. 问题:1) 政府部门给予一定的资金补贴能够激励 企业实施可追溯体系,但是本文的调查结果显示, 48.8%的企业没有获得过郑州市政府对于企业实施可 追溯体系的资金补贴,分别有 43.2%、5.7%、2.3%的 企业获得占实施可追溯技术费用的(1%~30%) 、 (31%~60%)、(61%~99%)的资金补贴。从中不难发现 企业从政府部门获得的资金补贴不足;2) 在可追溯技 术方面,59.8%的企业员工在可追溯技术方面操作的 水平只为会一些基本操作或者不会操作。而据调查统 计分析,仅有 13.6%的企业的员工获得当地政府有关 部门组织的食品可追溯技术培训的充足培训,而有 48.9%的企业的员工没有受到过培训或者只受到过少 许培训;3) 从消费者因素来讲,65.7%的企业对于消 费者支付(购买)可追溯信息的食品的预期并不高。基 于以上三点,食品生产企业对实施可追溯体系难以获 得外部支持、或外部支持不足等,就可能影响其实施 可追溯体系的投资意愿,降低投资水平,进而影响可 追溯体系的建设进程。 Figure 3. The enterprise’s investment willingness to implement 图3. 企业实施可追溯体系的投资意愿 food traceability system Copyright © 2012 Hanspub 26  食品生产企业实施食品可追溯体系的情况调查 Copyright © 2012 Hanspub 27 6. 实施可追溯体系的意愿与企业特征间的 6.1 实施可追溯体系的意愿 实施 可追 业实施 可追 型、规模与实施可追溯体系的意愿 技术 明显高于垂直一体化程度低的企业;3) 业实施可追溯 体系的意愿与企业从业人数有相关性,88 个样本中的 6家员工数超过 2000人以上规模的企业可追溯生产意 愿达到了 98.3%,明显高于员工数 2000 人以下的样本 企业;4) 本企业实施可追溯体系的意愿随着销售额的 增加而提高,88 个样本中的 57 家销售额超过3000 万 元以上规模的企业具有可追溯生产意愿的比例达到 88.5%以上,高于销售额低于 3000 万元规模的企业的 可追溯生产意愿。 统计性分析 . 管理者特征与 本文以食品企业在政府对食品没有强制性 溯体系的要求下是否愿意实施可追溯体系作为 衡量是否具有可追溯生产意愿的标准,并由此分析可 追溯生产意愿与企业特征间的相互关联性。 在统计性分析的初步研究中发现,样本企 溯体系的意愿与企业的基本特征有着重要的内 在联系。从管理者特征来分析,学历为大专、本科、 研究生的管理者实施可追溯体系的意愿比例较高,尤 其98.4%的研究生以上学历的管理者具有实施可追溯 体系的意愿。而相比较,中专或高中及以下学历的管 理者实施可追溯体系的意愿偏低。年龄在 31~45 岁和 45~50 岁区间的管理者实施可追溯体系的意愿分别达 到了 94.1%和86.2%的比例,明显高于其他年龄段的 管理者。 6.2. 企业类 6.3. 行业产品质量因素与实施可追溯体系的意 愿 由统计性分析,随着质量差异与质量成本差异的 增大,企业实施可追溯体系的意愿随之逐步提高,显 示了良好的一致性与拟合度。质量差异与质量成本差 异的增大基本与企业实施可追溯体系的意愿成正相 关性(图4)。 7. 本文的主要结论 本文主要以河南郑州市的食品工业企业为研究 对象,报告了 88 个样本食品工业企业的方案设计、 调查方法,并就收集的数据进行了简要的描述性分析 与特征性描述。其主要结论是:1) 本食品工业企业在 总体上具有代表性。被调查的食品企业基本涵盖了多 数食品类型与不同层次规模的企业类型,且样本企业 中的不同层次的比例与郑州市食品工业企业的实 统计性分析发现,企业类型、规模与实施可追溯 的体系总体上具有“四个高于”的特征。分别是: 1) 8个样本中的 49 家农副产品加工业和食品制造业 的企业具有实施可追溯体系意愿的比例达到 87.8%, 高于饮料制造业等其他行业的可追溯生产意愿;2) 直 一体化程度高的企业的实施可追溯体系的意愿 Figure 4. Industry product quality factors and the proportion of investment will 图4. 行业产品质量因素与实施可追溯体系的意愿比例  食品生产企业实施食品可追溯体系的情况调查 选择具有 参考文献 (References) 际基本吻合,企业样本的 企业实施可追溯 体系 研究得到了中国国家自然科学基金项目 (批准 d for traceability. International sortium, 2003, 4: 26. 主要因素[J]. 中国农村经济, 2010, y and certification in 业技术经济, 2009, 2: 69-77. 127. 良好的代表性与拟 合度;2) 本食品工业企业具有一定的实施可追溯体系 的意愿。尤其是大多数食品生产企业已经展开了产品 质量的认证工作(如有机食品或 HACCP 认证、绿色食 品认证、无公害农产品或ISO9000 系列认证等),并 且初步具备了开展可追溯信息认证、实施可追溯技术 的纳税、加贴可追溯条形码等多种意愿;3) 施可追溯 体系的意愿与企业特征间具有一定的关联性。在统计 性分析的初步研究中发现,样本食品生产企业的可追 溯生产意愿与企业的基本特征有着重要的内在联系, 主要表现在,管理者特征,企业类型、规模特征,行 业产品质量因素、政府行为因素、垂直一体化程度等 与企业实施可追溯体系的意愿密切相关。进一步验证 了文献综述中的大多数主要观点。 当然,本文得出的样本食品工业 [1] J. E. Hobbs. Consumer deman Agricultural Trade Research Con 的意愿与其企业特征间具有一定关联性的结论, 主要基于数据处理与统计性分析。它们之间关联性具 体是如何表现的,需要借助于分析工具、计量模型等 科学方法。 8. 致谢 本文的 号:71073069)、教育部人文社会科学一般项目 (批准号:11YJC630172)、江苏省高校社科重大项目(批 准号:2011ZDAXM018 )的资助。 [2] A. Arana, B. Soret and I. Lasa. Meat traceability using DNA markers: Application to the beef industry. Meat Science, 2002, 61(4): 367-373. [3] E. B. Golan, F. Krissoff, K. Kuchler, et al. Traceability in the US food supply: Economic theory and industry studies. Washington DC: US Department of Agriculture, Economic Research Service, Agricultural Economic Report, 2004, 3(830): 56. [4] D. M. Souza Monteiro. Theoretical and empirical analysis of the economics of traceability adoption in food supply chains. Con- necticut River Valley: The Graduate School of the University of Massa chusetts A mherst, 2007. [5] L. L. Schulz, G. T. Tonsor. Cow-calf producer preferences for voluntary traceability systems. Journal of Agricultural Econom- ics, 2010, 61(1): 138-162. [6] 吴林海, 徐玲玲, 王晓莉. 影响消费者对可追溯食品额外价 格支付意愿与支付水平的 4: 77-86. [7] M. P. M. Meuwissen, A. G. J. Velthuis, H. Hogeveen, et al. Traceabilitmeat supply chains. Journal of Agribusiness, 2003, 21(2): 167-181. [8] J. A. Caswell, M. E. Bredahl and N. H. Hooker. How quality management metasystems are affecting the food industry. Re- view of Agricultural Economics, 1998, 20(2): 547-557. [9] A. Banterle, S. Stranieri and I. L. Bald. Voluntary traceability and transaction costs: An empirical analysis in the Italian meat processing supply chain. Bonn: Paper presented at the 99th European Seminar of the EAAE: Trust and Risk in Business Networks, 2006: 8-10. [10] M. Heyder, T. Ollmann-Hespos and L. Heuvsen. Agribusiness firm reactions to regulations: The case of investments in trace- ability systems. System Dynamics and Innovation in Food Net- works, 2009, 2: 16-20. [11] 杨秋红, 吴秀敏. 农产品生产加工企业建立可追溯系统的意 愿及其影响因素[J]. 农 [12] 周洁红, 姜励卿. 农产品质量安全追溯体系中的农户行为分 析[J]. 浙江大学学报(人文社会科学版), 2007, 3: 119- Copyright © 2012 Hanspub 28 |