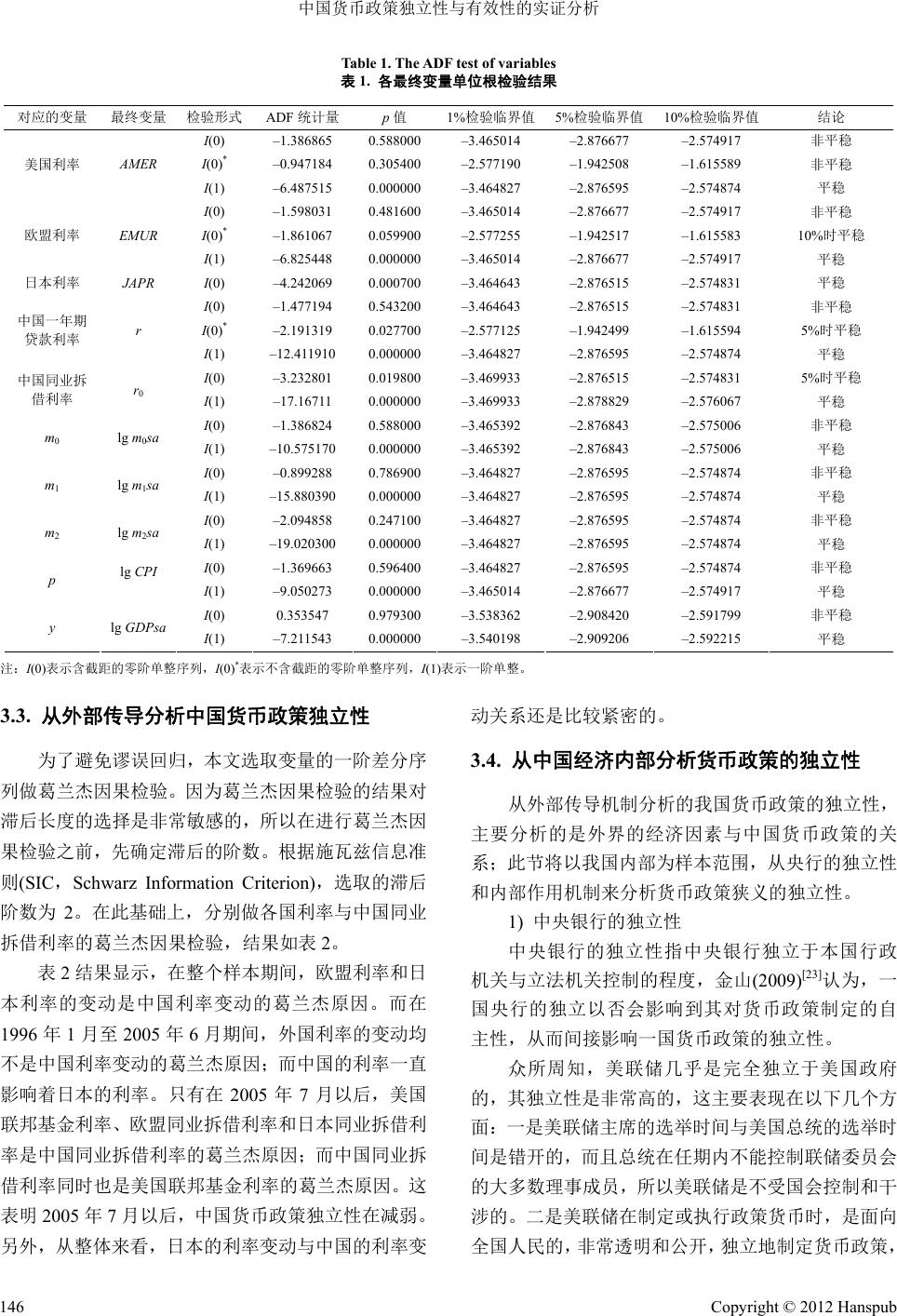

Finance 金融, 2012, 2, 143-150 http://dx.doi.org/10.12677/fin.2012.23016 Published Online July 2012 (http://www.hanspub.org/journal/fin) The Independence and Effectiveness of Monetary Policy: Empirical Evidence from China Ke Wu, Hongli Wang, Yue hui Que School of Economics, Huazhong University of Science and Technology, Wuhan Email: wuke2011@mail.hust.edu.cn Received: Apr. 17th, 2012; revised: Apr. 29th, 2012; accepted: May 15th, 2012 Abstract: The effectiveness and independence of monetary policy is a hot topic. The paper empirical analysis on effectiveness and independence of Chinese monetary policy from international transmission and internal reaction. With international transmission, paper researches on the relation of China’s money supply and interest with the interest of US, Japan and EU. And analyzing whether the variation of interest rate leads to co-rotating variation of quantity of money from internal mechanism. In internal, paper researches on the relation of China’s money supply and interest with economic growth. With the conclusion, the paper gives some advices. Keywords: Monetary Independence; Monetary Effectiveness; International Transmission; VECM 中国货币政策独立性与有效性的实证分析 吴 可,王红丽,阙跃辉 华中科技大学经济学院,武汉 Email: wuke2011@mail.hust.edu.cn 收稿日期:2012 年4月17 日;修回日期:2012 年4月29 日;录用日期:2012 年5月15 日 摘 要:一国货币政策的有效性一直备受关注,而一国货币政策是否具有独立性是该国货币政策工具 能否有效运用的前提条件。本文从外部传导与内部反应两个方面对中国货币政策的独立性与有效性进 行了实证检验。独立性方面:先从外部传导的角度,分析了美国利率、日本利率和欧盟利率对中国货 币供应量和中国同业拆借利率的影响;然后从央行的独立性和内部作用机制来分析货币政策的独立 性。有效性方面,重点分析了中国货币供应量和利率对货币政策的最终目标——“保持人民币币值稳 定、并以此促进经济增长”的影响。本文最后结合分析得出的结论,给出了一些建议。 关键词:货币政策独立性;货币政策的有效性;国际间传导;向量误差纠正模型 1. 导论 2006 年,央行在召开的货币政策委员会例会公告 中,特别添加了“提高货币政策前瞻性,并加强本外 币货币政策协调,增加货币政策的主动性和有效性” 的内容。2008 年爆发了震撼世界的金融危机,为刺激 经济增长,央行曾多次下调存款准备金率和存贷款基 准利率。这些货币政策有效性究竟如何,备受关注。 而一国货币政策是否具有独立性是该国货币政策工 具能否有效运用的前提条件。一直以来,我国学术界 研究较多的是关于货币政策的有效性,而关于我国货 币政策的独立性和自主性的研究是最近几年才逐渐 开始的。 关于我国货币政策是否独立,不同学者利用不同 的方法论研究得出了不同结论。有些学者认为我国的 Copyright © 2012 Hanspub 143  中国货币政策独立性与有效性的实证分析 货币政策对于外界的依靠是较少的,是相对独立的, 只是可能对外界的不依靠程度有强弱之分。持有这种 观点的学者,有孙华妤(2007)和范从来、赵永清(2009) 等[1-3]。当然也有学者对这种观点持否定态度,例如邓 乐平等(2002)[4]和何慧刚(2007)[5]分别从货币替代和外 汇冲销干预等不同方面进行了实证分析,认为由于这 些因素的存在,影响了货币政策的制定和货币政策实 施的效果,使其偏离最初目标,影响了其独立自主性。 那么,在市场化和经济全球化的背景下,我国的 货币政策是否保持了高度的独立性?是否能够有效 地对国外经济的冲击和国内财政政策的变化做出反 应呢?如何才能提高我国货币政策的独立性,使货币 政策能够更加有效地发挥作用呢? 研究中国货币政策独立性的意义在于:分析我国 货币政策是否具有独立性,由此判断为促进经济复 苏、刺激经济增长,我国货币政策工具是否发挥了效 用;为央行进一步提高货币政策独立性提供一些参考 意见;同时,经济市场环境不断变化,货币独立性需 要进行持续研究,也为我国货币政策独立性的进一步 完善积累稍许实践证据。 2. 货币政策独立性与有效性的定义 在分析货币政策独立性之前,需要对其概念范围 进行界定。不同的学者对货币政策独立性的定义是不 同的,因此实证分析时所采用的方法也是千差万别的。 国外学者对此的定义及检验方法不外乎以下几种: 第一种是 Stockman(1992)[6]认为货币政策的独立 性主要是指一国货币当局能够控制本国货币的供应 总量,并且能够根据本国的经济情况,对货币供应量 的供应幅度进行自主调节。因此他重点研究的是货币 供应总量中外汇储备所占的比重,以此分析本国货币 供应量的变化相对于外国货币供应量变化的反应程 度。 第二种是 Bertola[7]、Frankel(2002)[8]和Obstfeld 和Shambaugh(2004)[9]等人采取的方法。他们一致认为 货币政策的独立性表现为本国利率不是跟随外国利 率的变动而变动,而是由本国货币当局自主进行调 整,并且能够作为本国货币当局进行反周期调整的工 具。即货币政策的独立性是指一个国家有能力去制定 自己的名义利率[10]。基于此,他们的实证模型以利率 平价为基础,分析本国利率对外国利率的敏感程度, 并利用动态方程测算本国利率对外国利率的偏离缺 口及调整速度。 第三种是 Clarida,Gali 和Gertler(2000)[11]以及 Ball(2000)[12]等从制定货币政策的依据来分析货币政 策的独立性,即利用货币政策反应方程来检验发展中 国家的本国利率主要是受本国经济情况的影响,还是 受外国货币政策的影响。采用这种定义的还有 Oscar(2002)[13]、Romain(2007)[14]。 可见货币政策的独立性并不等同于货币政策的有 效性。首先得区分这两个名词:有效性、独立性。按 字典解释,“有效”是指能够实现预期目的、有效果; “独立”是指一个国家或一个政权不受别的国家或别 的政权统治而自主地存在下去,即指不依靠他人。 因此,将这两个名词放在经济学领域,结合前人 的研究,本文认为货币政策有效性是指达到政府或央 行制定的既定目标——经济增长目标、充分就业目标、 物价稳定目标和国际收支平衡目标——的程度[15-18], 这些目标完成的程度越接近既定目标,那么货币政策 就越有效。而货币政策独立性有狭义与广义之分:狭 义的货币政策独立性指中央银行为实现通货膨胀目 标而调控货币供给量的决定独立于本国政府机构,不 受其干预;广义的货币政策独立性是指一国央行有能 力根据本国意愿制定相应的货币政策,而不受他国经 济状况的影响[19,20]。即从广义上说,在一国现在汇率 制度及资本项目的开放程度下,若该国央行的货币 政策经常是依赖外国经济情况被动地制定或调整, 而不能随心所欲地从本国经济情况出发去制定,那 么可以认为该国货币政策的独立性是较弱的。只有 一国货币政策的制定是真正从解决本国经济困难出 发,受外国经济因素影响较小,甚至是影响外国经 济政策的制定,这才是广义上的“货币政策具有独 立性”。 狭义的货币政策独立性应该是单纯从一个国家 内部来看,指货币政策的制定者——中央银行在组织 结构、职能管理和经济基础上是否是独立的,具体是 指中央银行相对于政府的独立性——中央银行是否归 属于政府管辖;中央银行在制定货币政策时是否以政 府的意志为转移;中央银行在经济上是否依靠于政府 等。如果中央银行在组织上不隶属于政府,能够独立 Copyright © 2012 Hanspub 144  中国货币政策独立性与有效性的实证分析 行使自己的职能,并且在经济是不依靠于政府,那么 其在制定货币政策时就能不以政府的意志为转移,也 不受政府的控制而违背政策制定的初衷,这样央行就 具有高度的独立自主性,相对应的货币政策就表现出 独立性[21]。 所以,本文认为一国货币政策的独立性是至关重 要的,而不能只重视有效性。只有在独立性的前提下, 才能在经济金融深层次中发挥有效性,才能在长期中 促进经济的增长、保证就业的充分、维持物价的稳定 和实现国际收支的平衡[22]。 根据广义的货币政策独立性的定义,后面的实证 分析将分别从对国外货币政策的反应以及对国内货 币政策的目标的影响两个方面进行分析。 3. 实证分析 3.1. 数据的选取与说明 考虑到汇率制度的影响,本文选取的时间范围为 1994 年1月至 2009 年12月的月度数据,并根据我国 汇率制度的调整分为三个阶段:实行有管制的浮动汇 率制度的 1994 年1月至 1997 年12 月;实行传统钉 住汇率制度的 1998年1月至 2005 年6月;以及汇改 后,实行参考一篮子货币进行调节、有管制的浮动汇 率制度的 2005 年7月至 2009 年12 月。另外,由于 我国银行间同业拆借市场于1996 年开始运行,所以 我国同业拆借利率的选取时间段为 1996 年1月至 2009 年12 月。 在分析外部传导时,对于外国利率的选取是一个 比较关键的环节。对世界经济能够产生巨大影响的经 济体主要有美国、欧盟和日本等,所以文中选取的外 国利率包括美国联邦基金利率、欧盟银行间隔夜拆借 利率和日本银行间隔夜拆借利率。因此本文分别比较 分析三种不同的外国利率与中国银行间同业拆借利 率的葛兰杰因果关系:如果中国同业拆借利率的变动 是由于外国利率的变动而产生的,那么说明中国的货 币政策独立性比较弱;如若二者关系不明显,那么中 国货币政策的独立性相对较强。 在分析国内经济情况时,中国货币供应量包括流 通中的现金 M0、货币 M1和准货币 M2,由于 1994年 和1995 年M2的部分月度数据没有搜集齐全,所以利 用同期 M1的数据进行相应调整。以上数据均来自中 经网统计数据库。 2003 年,我国对GDP 的核算及数据发布进行了 一些改革,规定国家和各地区原则上都不再对外公布 GDP 的月度数据,除非发生特殊情况。因此在搜集 GDP 数据时,只得到了季度数据和年度数据,而没有 月度数据。鉴于数据的有限性,在分析货币政策对国 内生产总值的影响时,相应地都只取季度数据,即只 分析整个样本期间的影响,而没有具体分段,这是由 于若季度数据再按汇率制度的不同分为三个阶段,则 每个阶段所用到的数据会更少,进而可能会产生谬误 回归。消费者价格指数CPI 由同比数据调整为以 1993 年1月为基期的定基数据。以上数据(包括 1年短期贷 款的年利率)均来自 CCER 经济金融研究数据库。 由于时间序列数据均存在季节因素,所以先利用 X11 季节调整方法消除季节因素对各变量的影响;为 了消除异方差性等因素,中国货币供应量、消费者价 格指数均对数化,而利率不用对数化。 3.2. 变量的单位根检验 在进行回归分析之前,需要对各变量的平稳性进 行检验,若各变量平稳,那么回归结果的可靠性才有 保证;若部分变量不平稳,则可能出现“伪回归”, 使得回归结果失去意义。本文采用比较常用的单位根 检验方法——ADF 检验,具体检验结果见表 1。 A 其中,表中的各符号分别为(下同):MER EMUR 、 、 J APR r0 0 msap2 lg msa 0 m1 m2 m p y 、和 r分别代表美国利率、欧盟利 率、日本利率、中国一年期贷款基准利率和中国商业 银行间同业拆借利率(7 天);lg 、和是 中国的货币供应量 M0、M1和M2经过季节调整后取对 数的值,分别用小写的、和表示; 表示经 过调整的CPI 对数值; 表示 GDP 对数值。 各变量的单位根检验结果如表1所示。在单位根 检验中,若 ADF统计量的值比报告的临界值大,就 不能拒绝非平稳的原假设,即可得出序列可能是非平 稳的,存在单位根;反之,则是平稳系列。从 ADF 检验的结果可看出,日本利率序列是零阶平稳的,不 存在单位根,即为 0 I ;中国同业拆借利率在 5%的 水平是零阶平稳的,在 1%的水平是一阶平稳的;其 他序列均是一阶平稳的,即存在单位根,即其余序列 为 1 I 。 Copyright © 2012 Hanspub 145  中国货币政策独立性与有效性的实证分析 Copyright © 2012 Hanspub 146 Table 1. The ADF test of variables 表1. 各最终变量单位根检验结果 对应的变量 最终变量 检验形式 ADF统计量 p值 1%检验临界值 5%检验临界值 10%检验临界值 结论 I(0) –1.386865 0.588000 –3.465014 –2.876677 –2.574917 非平稳 I(0)* –0.947184 0.305400 –2.577190 –1.942508 –1.615589 非平稳 美国利率 AMER I(1) –6.487515 0.000000 –3.464827 –2.876595 –2.574874 平稳 I(0) –1.598031 0.481600 –3.465014 –2.876677 –2.574917 非平稳 I(0)* –1.861067 0.059900 –2.577255 –1.942517 –1.615583 10%时平稳 欧盟利率 EMUR I(1) –6.825448 0.000000 –3.465014 –2.876677 –2.574917 平稳 日本利率 JAPR I(0) –4.242069 0.000700 –3.464643 –2.876515 –2.574831 平稳 I(0) –1.477194 0.543200 –3.464643 –2.876515 –2.574831 非平稳 I(0)* –2.191319 0.027700 –2.577125 –1.942499 –1.615594 5%时平稳 中国一年期 贷款利率 r I(1) –12.411910 0.000000 –3.464827 –2.876595 –2.574874 平稳 I(0) –3.232801 0.019800 –3.469933 –2.876515 –2.574831 5%时平稳 中国同业拆 借利率 r0 I(1) –17.16711 0.000000 –3.469933 –2.878829 –2.576067 平稳 I(0) –1.386824 0.588000 –3.465392 –2.876843 –2.575006 非平稳 m0 lg m0sa I(1) –10.575170 0.000000 –3.465392 –2.876843 –2.575006 平稳 I(0) –0.899288 0.786900 –3.464827 –2.876595 –2.574874 非平稳 m1 lg m1sa I(1) –15.880390 0.000000 –3.464827 –2.876595 –2.574874 平稳 I(0) –2.094858 0.247100 –3.464827 –2.876595 –2.574874 非平稳 m2 lg m2sa I(1) –19.020300 0.000000 –3.464827 –2.876595 –2.574874 平稳 I(0) –1.369663 0.596400 –3.464827 –2.876595 –2.574874 非平稳 p lg CPI I(1) –9.050273 0.000000 –3.465014 –2.876677 –2.574917 平稳 I(0) 0.353547 0.979300 –3.538362 –2.908420 –2.591799 非平稳 y lg GDPsa I(1) –7.211543 0.000000 –3.540198 –2.909206 –2.592215 平稳 注:I(0)表示含截距的零阶单整序列,I(0)*表示不含截距的零阶单整序列,I(1)表示一阶单整。 3.3. 从外部传导分析中国货币政策独立性 为了避免谬误回归,本文选取变量的一阶差分序 列做葛兰杰因果检验。因为葛兰杰因果检验的结果对 滞后长度的选择是非常敏感的,所以在进行葛兰杰因 果检验之前,先确定滞后的阶数。根据施瓦兹信息准 则(SIC,Schwarz Information Criterion),选取的滞后 阶数为 2。在此基础上,分别做各国利率与中国同业 拆借利率的葛兰杰因果检验,结果如表 2。 表2结果显示,在整个样本期间,欧盟利率和日 本利率的变动是中国利率变动的葛兰杰原因。而在 1996 年1月至2005 年6月期间,外国利率的变动均 不是中国利率变动的葛兰杰原因;而中国的利率一直 影响着日本的利率。只有在 2005 年7月以后,美国 联邦基金利率、欧盟同业拆借利率和日本同业拆借利 率是中国同业拆借利率的葛兰杰原因;而中国同业拆 借利率同时也是美国联邦基金利率的葛兰杰原因。这 表明 2005 年7月以后,中国货币政策独立性在减弱。 另外,从整体来看,日本的利率变动与中国的利率变 动关系还是比较紧密的。 3.4. 从中国经济内部分析货币政策的独立性 从外部传导机制分析的我国货币政策的独立性, 主要分析的是外界的经济因素与中国货币政策的关 系;此节将以我国内部为样本范围,从央行的独立性 和内部作用机制来分析货币政策狭义的独立性。 1) 中央银行的独立性 中央银行的独立性指中央银行独立于本国行政 机关与立法机关控制的程度,金山(2009)[23]认为,一 国央行的独立以否会影响到其对货币政策制定的自 主性,从而间接影响一国货币政策的独立性。 众所周知,美联储几乎是完全独立于美国政府 的,其独立性是非常高的,这主要表现在以下几个方 面:一是美联储主席的选举时间与美国总统的选举时 间是错开的,而且总统在任期内不能控制联储委员会 的大多数理事成员,所以美联储是不受国会控制和干 涉的。二是美联储在制定或执行政策货币时,是面向 全国人民的,非常透明和公开,独立地制定货币政策,  中国货币政策独立性与有效性的实证分析 Table 2. The Granger causality test of Chinese rate and other co u ntries’ rates 表2. 各国利率(R)对中国银行间同业拆借利率(r0)的葛兰杰因果检验 国别 美国利率 欧盟利率 日本利率 时间段 虚拟假设 F统计量 P值 F统计量 P值 F统计量 P值 R does not Granger Cause r0 0.87121 0.42041 2.71456 0.06927 3.72779 0.02615 整个样本区间 r0 does not Granger Cause R 1.26580 0.28481 0.20214 0.81719 1.18059 0.30974 R does not Granger Cause r0 0.97783 0.39631 0.12368 0.88445 0.07588 0.92724 1996.1~1997.12 r0 does not Granger Cause R 1.62886 0.22532 0.16004 0.85338 2.80086 0.08884 R does not Granger Cause r0 0.47253 0.62509 0.53407 0.58821 2.75265 0.06959 1998.1~2005.6 r0 does not Granger Cause R 1.35149 0.26449 1.46481 0.23703 3.12530 0.04913 R does not Granger Cause r0 2.92408 0.06355 7.93453 0.00107 6.76856 0.00261 2005.7~2009.12 r0 does not Granger Cause R 5.59437 0.00662 0.09452 0.90998 1.10512 0.33962 自主地进行公开市场操作,能得到全国人民的支持是 首要条件,并不受总统控制。三是美联储经济上不依 靠财政和国会的拨款,而是依靠持有债券及对银行的 再贴现获取收入,从而保持经济上的独立性,经济的 独立是权力独立的基础,是非常关键的。 相对于美联储的独立性,中国人民银行的独立性 似乎就表现得非常微弱了。表现在:首先,法律明文 规定“中国人民银行在国务院领导下”行使一系列的 职能,即中国人民银行是隶属于政府的,单单这一性 质已经从根本上说明了我国央行的独立性是较弱的。 央行是为政府服务的,是政府进行宏观调控的一个组 织,这与西方发达国家的市场经济所表现出来的特征 是相抵触的。其次,在经济方面,中国人民银行作为 一个政府部门,其收入全部归财政所有,不自负盈亏。 这不同于美联储的自负盈亏,所以也就不同于美联储 独立于政府。再次,《中国人民银行法》规定“中国 人民银行在国务院领导下依法独立执行货币政策”, 即在中国货币政策是由政府制定,央行执行而已。 将中国央行的特点与美国央行的特点进行对比, 能够明显发现中国央行在组织上、职能上与经济上的 独立性皆是相对较弱的。近几年来,虽然我国央行在 努力改进,但是因为体制上没有什么变化,所以央行 的独立性也不可能提高很多。 2) 内部机制下的货币政策独立性分析 从内部作用机制来看,可以结合货币政策独立性 的定义来进行货币政策独立性的判断:在固定汇率制 度下,随着资本项目的渐进开放,央行针对本国经济 周期提高利率时,将诱导资本流人,造成外汇储备增 加、本国货币供给增加,即出现货币供给与利率同方 向变动的现象,从而违背了央行提高利率收紧银根, 使利率与货币供给反方向变动的初衷,使得货币政策 目标难以实现;而随着2005 年7月21 日的人民币汇 率制度改革,大量国际资本为了规避低利率的国际资 本市场以及预期人民币升值而涌入国内,上述现象可 能更加凸显。因此如果能发现利率变动带来各层次货 币数量同向变动,可以认为这是丧失货币政策独立性 的迹象[24]。 从下面的(1)式中的货币方程,我们可看见:利率 变动的 1阶、2阶滞后对货币数量 0 M 变动的影响均不 显著,因此不存在货币数量 0 M 与利率同向变化的迹 象。从下面(2)式中的货币方程,我们可知:利率变动 的1阶、2阶滞后对货币数量 2 M 变动的影响为负, 但均不显著,因此不存在货币数量 2 M 与利率同向变 化的迹象。因此,本文并未发现货币数量(0 M 、2 M ) 与利率同向变动迹象的证据,这表明,在考察期内, 从内部作用机制系统来看,中国货币政策自主性没有 受到系统性制约,仍然保持了高度的自主性。 3.5. 从中国经济内部分析货币政策的有效性 因为我国货币政策的最终目标是,保持货币币值 的稳定,并以此促进经济的增长,所以币值稳定是最 重要的,其次才是经济的增长、GDP的增加。实际经 济生活中,经济增长的目标也是不容忽视的。我国的 中介目标现在主要是以货币供应量为主,虽然颇受争 议,但现期仍然实用。随着利率市场化的进程及国际 经济一体化的加深,利率和汇率作为中介目标也是指 日可待的事情。因此在分析货币政策有效性时,主要 是建立国内生产总值、物价水平和利率、货币供应量 Copyright © 2012 Hanspub 147  中国货币政策独立性与有效性的实证分析 之间的向量自回归模型。此处的利率选取的是中国一 年期贷款利率,因为一年期贷款利率比银行同业拆借 利率更适合作货币政策的中介目标。 在估计 VAR 模型前,需要对以 VAR 为基础的回 归系数进行协整检验,我们采用Johansen 法进行协整 分析。协整检验方法有E-G两步法和JJ 法,考虑到 本文数据有较好的小样本特性,因而,本文采用 JJ 法对 1994~2009 年间的、、利率 r和货币供应量 作协整检验。协整检验结果如下1: y p 0.027719 0.40448] mrc 0.080802 [5.876510] mrc 0.336898 2.85556] mrc 0 2 1 m0 m2 m 0 y p0 m2 m r 0 m2 m 1 0 0.1290.0050.0170.02150.408 0.009 0.0810.0050.056 0.04726.894 0.003 0.0020.00010.0000.0000.753 0.000 0.6220.0693.0913.356348.4 0.169 t t t t y p mecm 1 1 01 1 2 2 02 2 0.1010.14957.067 0.002 0.088 0.35850.5110.002 0.000 0.0000.3620.000 0.960 15.389835.50.155 t t t t t t t t y p m r y p m r 1 2 0.0160.0040.1240.0370.0940.011 0.0150.0100.1080.1390.219 0.002 0.0160.0040.0120.078 0.0880.001 0.1700.0142.1363.8491.904 0.167 t t t t t y p m r ecm 1 1 21 1 2 2 22 2 0.0070.1160.141 0.002 0.116 0.4390.3880.001 0.010 0.0040.020 0.003 0.242 15.6855.2650.155 t t t t t t t t y p m r y p m r 2 m y r y r y y 0 1.973701 59.65464 [0.71705] [9.57038] [ yp 1 2.483386 179.5344 [4.50534] [20.90918] yp 2 28.71980 0.728751 [5.41215] [1.82160] [ yp 根据 Johansen协整检验中的迹统计量和最大特征 值知:在 5%的水平上, m、m方程中存在协整关系, 方程不存在协整关系。从 和方程中可以看 出,物价水平与国内生产总值是负相关的,是否显著 则与货币供应量的度量有关; m与国内生产总值是显 著正相关的;虽然显示利率与国内生产总值正相关, 但是否显著还不能一概而论,还需要进一步讨论,这 将在下面继续。 非约束的 VAR 对变量不施加协整的约束。因为 协整检验仅对已知的非平稳序列有效,而前面对各变 量进行的单位根检验,表明它们(除日本利率外)均是 一阶平稳的,而若 VAR 模型中的序列存在协整关系, 则必须用向量误差纠正模型(VEC)进行分析。协整关 系分析的是变量之间是否具有长期关系,由前面的协 整分析知道, 与、 或 、存在协整关系, 下面将对存在协整关系的两个方程做误差纠正模型, 其中仅列出了整个样本期间,包含有、的误差 正模型的结果,如下2: 纠 t r (1) (2) 从误差纠正检验的结果来看,在对国内生产总值 变动的影响中,无论是,还是的变动对的变 动的影响都是不显著的;利率的一阶变动对的变 动的影响显著为正,而的二阶变动对的影响虽然 为正,但是并不显著。这表明,在整个样本区间,当 只考虑季度数据时,货币政策的中介目标之一——利 率对货币政策的最终目标产生了一定的正向影响, 这可能是因为:当经济处于非常繁荣时期时,提高利 率,实行紧缩性的货币政策,经济才会得到良性地发 展;而当经济处于衰退时期时,降低利率,实行宽松 0 m 2结果中的“0.000”表示非常小的数字,以至于接近于 0。 1[ ]中的数据为t统计量。 Copyright © 2012 Hanspub 148  中国货币政策独立性与有效性的实证分析 的货币政策,才会使经济得以缓解。即货币政策还是 相当有效的,这同时也与我国在进行经济调控时,大 多时候是调整利率的事实是相吻合的。 在对物价变动的影响中,虽然 和的变动对 物价变动的影响均为正,但均不显著; r的变动对 的 变动的影响也不显著。这表明自 1998年1月至今, 货币供应量对物价的影响是为正的,而利率对物价的 影响不显著。这表明无论是实行何种汇率制度,货币 政策还是比较有效的。 0 m2 m p m2r此外,在货币供应量(、m)与利率 的相互影 响中,检验结果皆不显著。 0 4. 结论及建议 本文从外部传导与内部反应两个方面对中国货 币政策的独立性与有效性进行了实证检验,结果表 明: 1) 在外部传导方面,重点分析了美国利率、日本 利率和欧盟利率对中国货币供应量和中国同业拆借 利率的影响,发现 2005 年7月,在我国实行了以市 场供求为基础、参考一篮子货币进行调节、有管理的 浮动汇率制度之后,外国利率的变动是中国银行间同 业拆借利率的葛兰杰原因;而从1994 年1月至 2005 年6月,无论实行何种汇率制度,外国货币政策的变 动不是中国货币政策变动的葛兰杰原因。这表明2005 年7月以后,中国的货币政策受外国货币政策影响的 程度越来越大,即中国的货币政策的独立性在逐渐走 弱,这与王丽萍、龙敏(2006)[25]的观点一致。 2) 虽然我国中央银行的独立性较弱,但从内部作 用机制来看,并没有发现我国货币数量与利率同向变 动迹象的证据,表明我国货币政策仍具有较高的独立 性。 3) 在有效性方面,重点分析了中国货币政策的中 介目标——货币供应量和利率,对货币政策的最终目 标——“保持人民币币值稳定,并以此促进经济增长” 的影响。结果显示,中国的货币政策还是比较有效的, 而且货币政策中的利率对促进经济增长比较有效;货 币供应量对保持适当的物价水平是比较有效的。另 外,货币政策的有效性似乎与汇率制度的浮动与否关 联性不大。而由于中国人民银行的政府部门属性,则 中国货币政策狭义的独立性是较弱的,有待进一步加 强。 结合上文的分析及结论,给出以下一些建议: 1) 不断完善汇率制度,加大资本项目开放力度。 我国汇率制度的最终目标应该是实现完全自由浮动。 在现阶段有管理的浮动汇率制度下,应增加汇率的弹 性和灵活性,逐步扩大波动范围,同时还应完善外汇 市场机制,妥善运用各种外汇工具。另外,还应逐步 实现资本项目的完全开放。这样汇率政策才能和货 币、财政政策等有效结合,从容应对外国经济的冲击, 并实现国内经济的有效均衡。 2) 货币政策最终目标的坚持。我国货币政策的最 终目标经历了从双重目标到单一目标的转变。然而, 在政府的实际宏观经济调控中,却是兼顾着币值稳 定、充分就业、经济增长和国际收支平衡等多目标。 而多目标并非完全相容的,如充分就业、经济增长和 币值稳定之间就存在着相互矛盾的关系。因此政府欲 维持多目标间的平衡,反而会适得其反,甚至使货币 政策失效。因此,应当完全彻底地实施单一目标制, 在此基础上实现经济的增长等多目标,形成一个循序 渐进的良性发展。 3) 货币政策中介目标的抉择——加快利率市场 化进程。不同于西方发达国家的利率完全市场化,我 国的利率市场化才刚开始起步,利率还受到央行的强 烈管制,因此在我国,利率还不能作为货币政策的有 效的中介目标之一。 1996 年以来,作为中介目标的货 币供应量的确在稳定物价方面效果较好,但在促进经 济增长方面还比较欠缺。而且央行掌控难度较大,不 能进行灵活调整,相比于利率还存在一些不足。因此, 我国应该加快利率市场化进程,争取早日实现利率的 自由变化。那么,央行在选择中介目标时,就可根据 具体情况灵活选择了。 4) 加强中央银行的独立性。由于中国历史及政治 的原因,中国人民银行短时期内还不可能独立于政府 之外,但是央行应该积极进行改革或发展,争取从各 方面增强自身的独立性,借鉴西方发达国家央行独立 性的经验,争取在组织结构、职能管理和经济基础上 实现独立。 参考文献 (References) [1] 孙华妤. 传统钉住汇率制度下中国货币政策独立性和有效性: Copyright © 2012 Hanspub 149  中国货币政策独立性与有效性的实证分析 Copyright © 2012 Hanspub 150 1998-2005[J]. 世界经济, 2007, 1: 29-38. [2] 龚刚, 高坚, 何坚中. 汇率制度与货币政策: 发展中国家和小 国经济的思考[J]. 经济研究, 2008, 14(6): 25-36. [3] 范从来, 赵永清. 中国货币政策的独立性: 1996-2008[J]. 金 融研究, 2009, 5: 22-34. [4] 邓乐平, 冯用富, 晋重文. 浮动汇率制度下货币政策的独立 性[J]. 金融研究, 2002, 3: 56-64. [5] 何慧刚. 中国外汇冲销干预和货币政策独立性研究[J]. 财经 研究, 2007, 52(11): 18-30. [6] A. C. Stockman. International transmission under Bretton woods. NBER Working Papers 4127, 1992. [7] G. Bertola, L. E. O. Svensson. Stochastic devaluation risk and the empirical fit of target-zone models. Review of Economic Studies, 1993, 60(3): 689-712. [8] J. Frankel, S. L. Schmukler and L. Serven. Global transmissiom of interest rates: Minetary independence and currency regime. Journal of International Money and Finance, 2004, 23: 701-733. [9] M. Obstfeld, J. C. Shambaugh and A. M. Taylor. The trilemma in history: Tradeoffs among exchange rates, monetary policies, and capital mobility. Review of Economics and Statistics, 2005, 12(87): 423-438. [10] M. J. Aziakpono. Financial and monetary autonomy and inter- dependence between South Africa and the other Sacu countries. South African Journal of Economics, 2008, 6(76): 189-211. [11] R. Clarida, J. Gali and M. Gertler. Monetary policy rules and macroeconomic stability: Evidence and some theory. The Q u a rt e r l y Journal of Economics, 2000, 115(1):147-180. [12] L. Ball. Policy rules and external shocks. Working Papers Ce ntra l Bank of Chile 82, 2000. [13] O. Bajo-Rubio, M. D. Montávez-Garcés. Was there monetary autonomy in Europe on the eve of EMU? The Ger man d o mi na n c e hypothesis re-examined. Journal of Applied Economics, 2002: 185-207. [14] R. Veyrune. Fixed exchange rates and the autonomy of monetary policy: The Franc zone case. IMF Working Papers, 2007, 2: 7- 34. [15] 刘斌. 货币政策冲击的识别及我国货币政策有效性的实证分 析[J]. 金融研究, 2001, 7: 1-9. [16] 陆军, 舒元. 货币政策无效性命题在中国的实证研究[J]. 经 济研究, 2002, 48(3): 21-26. [17] 谭旭东. 中国货币政策的有效性问题——基于政策时间不一 致的分析[J]. 经济研究, 2008, 54(9): 46-57. [18] 杨丽. 1998年以来我国货币政策有效性评析[J]. 金融研究, 2004, 11: 98-103. [19] C.-J. Kim, J.-W. Lee. Exchange rate regimes and monetary independence in East Asia. Pacific Economic Review, 2008, 5 (13): 155-170. [20] F. Jens, O. Lars. On the link between exchange-rate regimes and monetary-policy autonomy: The European experience. The Worl d Economy, 2006: 341-368. [21] L. E. Ohanian, A. C. Stockman. Short-run independence of mo- netary policy under pegged exchange rates and interest rates. NBER Working Paper No. 4517, 1993. [22] 孙华妤. 中国货币政策独立性和有效性检验——基于1994- 2004 年数据[J]. 当代财经, 2006, 27(7): 26-32. [23] 金山. 中国货币政策的独立性: 基于协整分析方法和 VAR模 型的实证研究[J]. 上海经济研究, 2009, 5: 3-11. [24] G. Ma, R. N. McCauley. Do China’s capital controls still bind? Implications for monetary autonomy and capital liberalization. BIS Working Papers, 2007, 8(233): Working Papers No. 233. [25] 王丽萍, 龙敏. 我国货币政策独立性研究——以蒙代尔–弗 莱明模型分析[J]. 经济论坛, 2006, 19(2): 25-26. |