Advances in Social Sciences

Vol.

13

No.

02

(

2024

), Article ID:

82180

,

10

pages

10.12677/ASS.2024.132167

人均收入、房屋竣工面积及货币政策对重庆 房价影响的VAR模型分析

——基于重庆1999~2018年度数据

邱 琳

重庆大学公共管理学院,重庆

收稿日期:2024年1月3日;录用日期:2024年2月23日;发布日期:2024年2月29日

摘要

近年来我国各地城市的房地产价格主要趋势向上,但也随着宏观环境尤其是货币政策的变化起伏。而这种价格的波动,短期内主要受到货币政策的影响,长期来看受需求供给的双重影响,在生活水平的提高与投资需求的推动下,一二线城市的房地产价格金融资产属性凸显,房地产开发面积迅速扩大,而供给的扩大反向又将作用于房价。本文主要以重庆城镇居民人均收入、重庆房屋竣工面积、广义货币供应量为因子,通过建立VAR模型,研究对近年来较热的新一线城市,重庆房价的影响。结果证明四组变量间存在长期协整关系,并表明近二十几年来重庆城镇居民人均收入的上涨与重庆房价的上升有显著的因果关系,广义货币供应量及房屋竣工面积对房价的波动也存在较大的贡献率。

关键词

VAR模型,重庆房价,城镇人均收入,房屋竣工面积,广义货币供应量

VAR Model of Per Capita Income, Housing Completion Area and Monetary Policy’s Influence on Housing Price in Chongqing

—Based on Annual Data of Chongqing from 1999 to 2018

Lin Qiu

School of Public Administration, Chongqing University, Chongqing

Received: Jan. 3rd, 2024; accepted: Feb. 23rd, 2024; published: Feb. 29th, 2024

ABSTRACT

In recent years, the main trend of real estate price in cities around China is upward, but it also rises and falls with the change of macro environment, especially the change of monetary policy. And this kind of price fluctuations, mainly under the influence of monetary policy in the short term, long term demand supply dual influence, the improvement of living standards and the investment demand, driven by a second-tier cities real estate prices highlighted financial asset attributes, real estate development area is expanding rapidly, and the expansion of supply reverse will work on house prices. In this paper, the per capita income of urban residents in Chongqing, housing completion area in Chongqing and broad money supply are taken as factors. Through the establishment of VAR model, the impact of housing price in Chongqing, a hot new first-tier city in recent years, is studied. It proves that there is a long-term co-integration relationship among the four groups of variables, and it also shows that the increase of per capita income of urban residents in Chongqing in the past two decades has a significant causal relationship with the rise of housing price in Chongqing, and the broad money supply and the completed area of housing also contribute a lot to the fluctuation of housing price.

Keywords:VAR Model, Chongqing Housing Price, Urban Per Capita Income, The Completed Area of the Building, Broad Money Supply

Copyright © 2024 by author(s) and Hans Publishers Inc.

This work is licensed under the Creative Commons Attribution International License (CC BY 4.0).

http://creativecommons.org/licenses/by/4.0/

1. 问题提出与文献回顾

近年来,我国各地房价飞速上涨,特别是高速发展的一、二线城市,涨幅更是令人惊叹,就拿四大直辖市之一的重庆市来说,自直辖以来,吸引了大量投资,房地产行业也快速发展,房价上涨近20倍。研究发现,影响房价波动的因素很多,住房作为人民生活的刚性需求,飙升的房价无疑给人们生活加上了沉重的负担,据我国国家统计局网站数据显示,2018年,我国各地商品房平均销售价格已经达到8736.9元/平方米,商品房销售面积171464.6万平方米,而2018年我国居民人均可支配收入也仅达28228.05元,这意味着我国每个人的平均可支配收入的31%都用在了买房需求上。拉动内需一直是我国推动经济增长一个重要的方面,也是房地产市场的调控一直是国家宏观调控的重点所在的原因。货币政策作为中央银行干预房地产市场的常规性工具,对稳定房价、保障经济平稳发展有着不可小觑的作用。房地产价格的波动又会通过某些效应来影响居民的消费和企业的投资等国民生产行为,进而又反过来影响我国的货币政策,因此对影响我国房价因素的研究就显得尤为重要。

1.1. 房价的实证类研究(区域性)

目前对影响房价因素的实证研究主要分为两类,一类是基于房地产价格与其影响因素变化的回归分析。例如杨贵中等(2007)采用1997~2005年9年的数据对成都市房价建立了多元线性回归方程模型,得出结论影响成都市房价波动的重要的因素是市区人口和住宅施工面积的变动 [1] 。周京奎(2005)基于中国4个直辖市的数据,利用协整理论对银行贷款与住宅价格进行研究,结果表明住宅价格与银行贷款、住宅存量、人均可支配收入及住宅成本等变量间存在长期稳定关系 [2] 。党光远等(2014)从需求和供给两方面进行回归分析,基于2002~2011年唐山市的商品住宅价格数据,认为地区生产总值和住宅竣工面积是最重要的两个影响因素 [3] 。另一类研究是建立VAR模型,进行脉冲响应函数分析,主要研究各金融因素变动带来的房价动态变化。如徐忠等(2012)建立货币流动、利率、货币供应量、存款准备金率与房价之间的协整方程,使用2005年7月到2010年8月七十个大中城市新建商品住宅价格月度数据得出房价对M2的响应比CPI更敏感以及价格型货币政策抑制房价更有效等结论 [4] 。李智等(2013)针对货币政策对房地产价格影响出现的分化进行VAR模型研究,发现对房价的影响都存在一定滞后期,其中数量型货币调控工具存在5个月的滞后时间,价格型工具紧缩效应在2个月后体现在房价波动上 [5] 。总结两类方法,第一类研究方法主要对房价和影响因素的静态因果关系;第二类方法更倾向于房价水平与研究因素之间的动态变化,更具有对政策方面的启示。

观察数据发现,房价虽然多年来保持上涨趋势,但上涨速度却是变化的,比如2004年之后,我国房地产价格上涨速度在一些年份中有所加快。廖海勇、陈璋(2015)指出在我国,房地产价格具有投资和消费的二元属性 [6] ,这也就决定了其对宏观经济影响具有复杂性的特征。回顾现有文献发现对影响房价因素的研究主要是分区域进行,这主要源于内部经济的非同质性,从房地产需求、供给、以及金融支持方面来看,房价波动都有很强的区域性,这也就意味着货币政策作用效果也存在很强的区域性(王先柱,2011) [7] 。宋旺等(2006)利用VAR模型和IRF检验证实了我国货币政策存在显著的区域效应 [8] ,常海滨等的(2007)研究表明,央行货币政策在我国黄河、西北、长江中游三个区域不具有有效传导机制 [9] 。同时,由于居民人均收入和物价水平随区域的不平衡发展也呈现出区域变化显著的现象,因此选定房价研究区域为本文研究的起点。作者观察多组数据后选取近年房价波动较大,同时为最年轻的直辖市重庆作为本文房价研究主要区域。

1.2. 房价的理论研究

理论研究方面,由于早期货币政策制定中很少考虑资产价格变动,部分学者认为货币当局应该主要关注潜在通货膨胀率的变化,只有当资产价格变动影响到通货膨胀率时,货币政策才应该做出变动(Bernanke Ben S. Mark Gertler, 2000) [10] 。而Anna J. Schwartz (2002)则持有另一种观点,认为资产价格通胀有很大的泡沫因素,在研究宏观整体经济时,只关注由居民价格消费指数反映的通货膨胀率是不全面的,货币当局政策制定应该意识到资产价格剧烈波动对金融体系的稳定性可能产生的影响 [11] 。从历史经验来看,历年发生的金融危机往往出现资产价格的剧烈波动,但通货膨胀率维持在较低的水平的现象。资本货物的相对价格是资本使用者成本的重要组成部分,William J. Collins et al. (2001)发现其很少被纳入长期资本积累的比较研究中,随着时间的推移,资产价格也常常趋于一致 [12] 。

综合以上,本文选取货币政策影响的广义货币供应量、城镇居民人均收入、重庆房屋竣工面积为影响因素,构建与重庆市近二十多年商品房平均售价的VAR模型,分析其随时间的动态变化。

2. 变量选取与数据来源

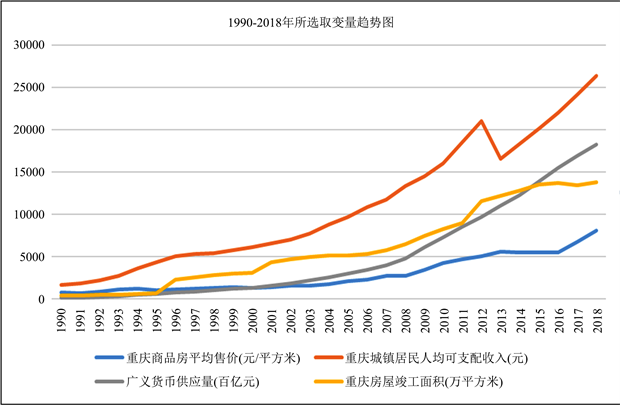

人们对住房主要有生活必需的刚性需求和投机需求,刚性需求主要受可支配收入的影响,投机性需求以政策为导向。因此本文主要研究货币政策、人均收入、物价水平对重庆市房价的影响,选取自变量有货币政策带来的外生广义货币供应量增长率(M2)以及供给侧对应重庆市房屋建筑竣工面积(S);需求侧对应重庆市城镇居民人均可支配收入对数值(LNY);因变量选取重庆市商品房平均售价的对数值(LNP)由商品房销售额除以商品房销售面积计算后取对数获得。均选取1990~2018年各变量组成年度时间序列数据(见图1),数据来源于国家统计局历年统计年鉴及重庆统计局网站。

Figure 1. Trend chart of variables

图1. 变量趋势图

3. 实证分析

3.1. 单位根平稳性检验

由表1 ADF单位根检验结果来看,所有变量原序列均不平稳而一阶差分序列平稳,即均为I (1)序列。

Table 1. Results of ADF unit root test

表1. ADF单位根检验结果

3.2. 协整性检验

协整检验是用来判断一组数据之间是否存在长期均衡关系。如果两个或多个非平稳过程经过线性处理可以变为平稳过程,则称这组变量之间存在协整关系。如果变量之间存在协整关系,则解释为这些变量之间存在长期均衡关系 [13] 。

据表2 Johansen协整检验结果可知,四组变量中之多存在两组具有协整关系。

Table 2. Results of Johansen cointegration test

表2. Johansen协整检验结果

3.3. Granger因果检验

协整检验说明变量之间存在长期均衡关系,但是否构成因果关系仍需要进一步检验。Granger因果检验则是用来检验VAR模型变量之间是否存在因果关系的一种常用方法。

在进行Granger因果检验的过程中,本文在滞后期的选择上综合考虑;AIC和SC最小信息准则以及变量之间相互影响存在滞后性的原则(见表4),最终选择之后期数为4。由最终的Granger因果检验结果可以看出(见表3),在滞后期为4期,显著水平为5%的情况下,重庆城镇居民人均收入与广义货币供应量的增长率之间、重庆房屋建筑竣工面积与广义货币供应量增长率之间互相均不存在Granger因果关系;而重庆城镇居民人均收入与重庆商品房平均售价之间、重庆商品房平均售价与重庆房屋建筑竣工面积之间、广义货币供应量增长率与重庆城镇居民人均收入之间、重庆商品房平均售价与重庆城镇居民人均收入之间均存在单向Granger因果关系,即重庆城镇居民人均收入是引起重庆市商品房平均售价变化的Granger原因;重庆商品房平均售价是引起重庆房屋建筑竣工面积变化的Granger原因;广义货币供应量增长率是引起重庆城镇居民人均收入变化的Granger原因;重庆房屋建筑竣工面积是引起重庆城镇居民人均收入变化的Granger原因。

Table 3. Granger causality test

表3. Granger因果检验

综上,所考虑的自变量中,只有重庆城镇居民人均可支配收入是单独影响重庆商品房平均售价的Granger原因,但是在广义货币供应量增长率、重庆城镇居民人均可支配收入、重庆房屋建筑竣工面积三个变量同时作用下,三个变量与重庆商品房平均售价有Granger因果关系。

3.4. VAR最优滞后期数

由表4模型滞后期检验可以得出最后选定4阶滞后期建立VAR模型。

Table 4. Lag period of VAR model

表4. VAR模型滞后期

3.5. AR根检验

由AR根检验图表(见表5、图2)可以看出,所有的单位根均小于1,均落于单位圆内,因此所有变量都平稳。

Table 5. AR root test results

表5. AR根检验结果

Figure 2. Results of AR root test

图2. AR根检验结果

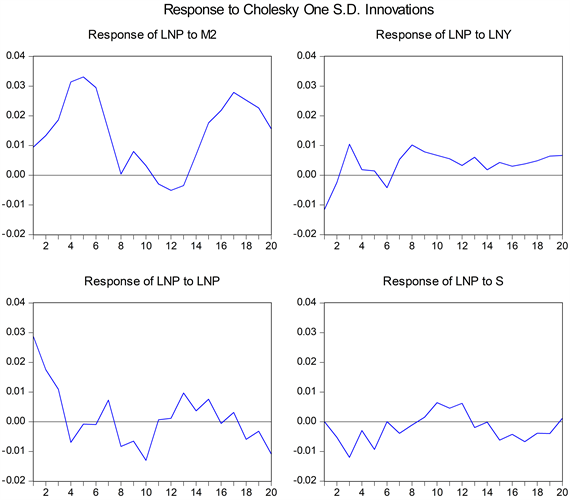

3.6. 脉冲响应分析

由脉冲响应图像(见图3)可知,重庆商品房平均售价曲线受到一个标准差的重庆房屋建筑竣工面积、广义货币供应量增长率、重庆城镇居民人均收入的冲击后会发生显著变化。其中重庆房价对广义货币供应量增长率冲击的响应在最初10期中先是表现为正向,后在10~14期之间短暂变化为负向响应,随后6期又变为和最初时期响应幅度相近的正向响应;重庆城镇人均收入对重庆房价的冲击在正负0.01的水平内波动,总体呈现除正相关冲击;重庆房价对自身的冲击则由最初较强的正向冲击逐渐向较弱的正向冲击变化,最终正负向水平内波动;而重庆房屋建筑竣工面积对重庆房价大致表现为负向冲击,只有中期短暂波动到正向影响后,随即又变为了负向冲击。上述结论总体上与供需与商品价格的关系相吻合。

Figure 3. Pulse response image

图3. 脉冲响应图像

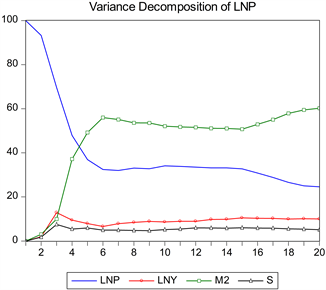

Figure 4. Variance decomposition

图4. 方差分解

3.7. 方差分解分析

根据方差分解图(图4)可以发现,广义货币供应量增长率在20期对重庆房价影响的贡献率达到最大,达到68%;重庆城镇人均收入贡献率在第3期时达到最大,达8.6%,随后逐渐减小,最后稳定在7%左右;重庆房屋竣工面积趋势与城镇人均收入相似,在第3期达到最大贡献率随即降低,最后趋于稳定,稳定在5%左右;而重庆房价对自身的贡献率在1期时最大,为71.5%,最终降低,逐渐稳定在20%~26%区间内。

4. 结论与建议

4.1. 结论

本文以重庆房价为研究对象,从货币政策和供需两个角度分析了影响重庆房价的主要因素。本文选取了货币政策的中介目标——广义货币供应量(M2)、城镇居民人均可支配收入(LNY)和房屋竣工面积(S)作为解释变量,运用理论模型和实证方法,对重庆房价(LNP)进行了回归分析。研究结果如下:

1) 城镇居民人均可支配收入对重庆房价具有显著的正向影响,且影响较为稳定。这一结果与本文的预期一致,说明城镇居民的收入水平是影响重庆房价的重要因素,无论是满足居民的住房消费需求,还是刺激居民的住房投资需求,城镇居民的收入水平都起着关键作用;

2) 广义货币供应量对重庆房价也有显著的正向影响,但影响的波动性较大。通过对比分析发现,广义货币供应量对重庆房价的正向冲击主要出现在广义货币供应量增长率较高的时期。从货币创造的角度来看,广义货币供应量的变化主要受到贷款数量的影响,而贷款数量的增加又反映了居民的住房投机需求的增加,因此广义货币供应量与重庆房价呈现出正相关的关系;

3) 房屋竣工面积对重庆房价有稳定的负向影响,从供给的角度来看,房地产作为一种商品,其供给的增加会导致房价的下降。从Granger因果检验的结果来看,房屋竣工面积受到房价波动的影响,即房价的上涨会刺激房地产开发商增加房屋的供给,而房价的下跌会抑制房地产开发商的供给意愿。

4.2. 建议

根据实证结果及结论本文针对重庆或者其他地方房价调控政策提出如下几点建议:

1) 稳定重庆房价,应该加强对广义货币供应量的调控,避免过度的货币投放导致房价泡沫的形成。不仅要注重货币政策的作用效果,也要注意和其他政策相结合,政府想要实现稳定房价的目标可以通过控制货币政策中介目标广义货币供应量的增长率稳定。同时,应该加大对住房投机行为的监管和惩罚,防止资金流入房地产市场,扰乱房价的正常运行;

2) 提高重庆居民的住房消费能力,应该提高城镇居民的收入水平,扩大中低收入群体的收入分配,增加居民的可支配收入。同时,应该完善住房保障制度,提供更多的公租房、廉租房等住房福利,满足居民的基本住房需求;

3) 平衡重庆房地产市场的供需关系,应该合理规划房屋的建设和供应,根据不同地区和不同层次的居民的住房需求,提供多样化的房屋类型和价格。同时,应该加强房地产市场的信息公开和透明度,让居民和开发商能够及时了解房价的变化和趋势,做出合理的购房和供房决策。同时关注重庆房价与重庆房屋竣工面积的单向因果关系,稳定房价对资源优化配置也有一定的社会意义。

文章引用

邱 琳. 人均收入、房屋竣工面积及货币政策对重庆房价影响的VAR模型分析——基于重庆1999~2018年度数据

VAR Model of Per Capita Income, Housing Completion Area and Monetary Policy’s Influence on Housing Price in Chongqing—Based on Annual Data of Chongqing from 1999 to 2018[J]. 社会科学前沿, 2024, 13(02): 1232-1241. https://doi.org/10.12677/ASS.2024.132167

参考文献

- 1. 杨贵中, 邓学芬. 成都市房价影响因素的回归分析与事后模拟[J]. 价值工程, 2007(4): 46-50.

- 2. 周京奎. 货币政策、银行贷款与住宅价格: 对中国4个直辖市的实证研究[J]. 财贸经济, 2005(5): 22-27.

- 3. 党光远, 杨涛. 唐山市房价影响因素的多元线性回归分析[J]. 河北联合大学学报(社会科学版), 2014, 14(2): 21-25.

- 4. 徐忠, 张雪春, 邹传伟. 房价、通货膨胀与货币政策——基于中国数据的研究[J]. 金融研究, 2012(6): 1-12.

- 5. 李智, 李伟军, 高波. 紧缩性货币政策与房地产市场的价格之谜——基于VAR模型和符号约束VAR模型的比较[J]. 当代经济科学, 2013, 35(6): 33-42+123.

- 6. 廖海勇, 陈璋. 房地产二元属性及财富效应的区域差异研究[J]. 财贸研究, 2015(1): 47-54.

- 7. 王先柱. 房地产市场货币政策区域效应——基于我国31个省市的实证分析[J]. 山西财经大学学报, 2011, 33(10): 52-61.

- 8. 宋旺, 钟正生. 我国货币政策区域效应的存在性及原因——基于最优货币区理论的分析[J]. 经济研究, 2006(3): 46-58.

- 9. 常海滨, 徐成贤. 我国货币政策传导机制区域差异的实证分析[J]. 经济科学, 2007(5): 66-76.

- 10. Bernanke, B. and Gertler, M. (2000) Monetary Policy and Asset Price Volatility. NBER Working Paper. National Bureau of Economic Research, Cambridge, MA. https://doi.org/10.3386/w7559

- 11. Schwartz, A.J. (2002) Asset Price Inflation and Monetary Policy. NBER Working Paper. National Bureau of Economic Research, Cambridge, MA. https://doi.org/10.3386/w9321

- 12. Collins, W.J. and Williamson, J.G. (2001) Capital-Goods Prices and Investment, 1870-1950. The Journal of Economic History, 61, 59-94. https://doi.org/10.1017/S0022050701025049

- 13. 张江涛. 中国货币政策对房地产价格波动的影响[D]: [硕士学位论文]. 北京: 中国社会科学院, 2012.