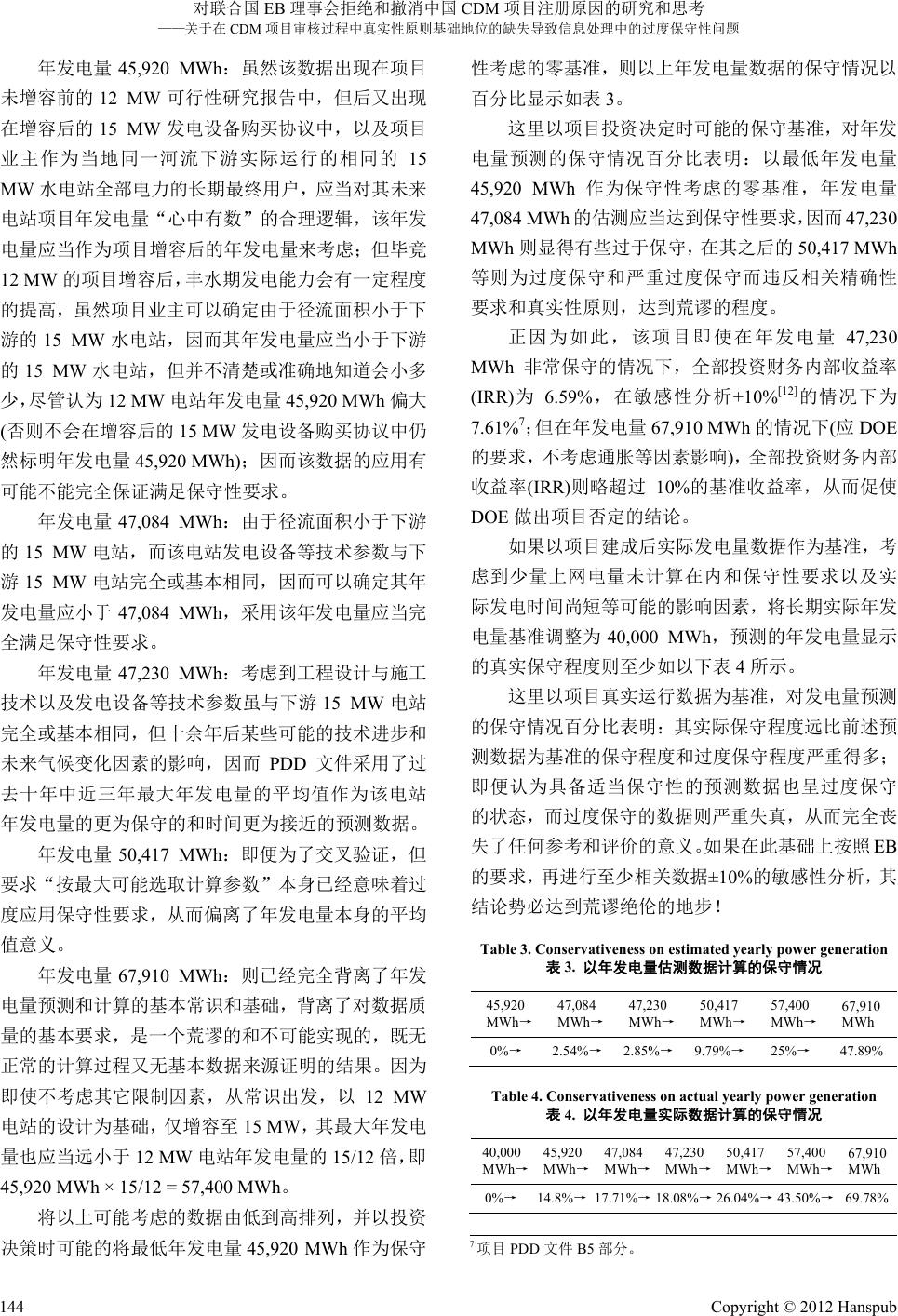

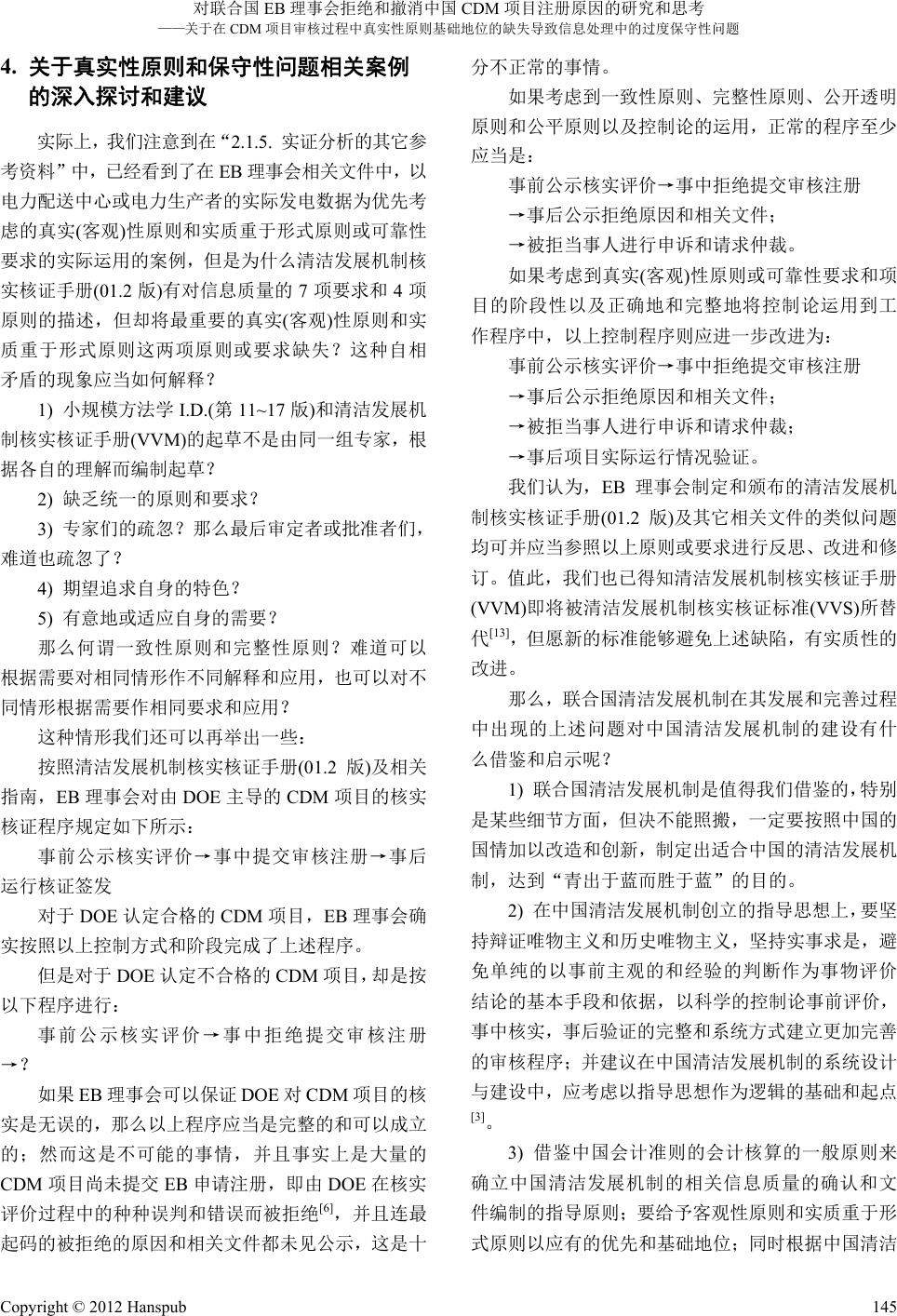

Sustainable Development 可持续发展, 2012, 2, 138-147 http://dx.doi.org/10.12677/sd.2012.23019 Published Online July 2012 (http://www.hanspub.org/journal/sd) Study and Consideration on the Reasons for Registration of China CDM Project to Be Rejected and Withdrawn by Climate Change Executive Board of United Nations[1] ——Concerning the Issue That Shortage of Objectivity as Basic Principle in Process of Validation of CDM Project Leads to Over Conservative in Information Processing Zhaojing Li Beijing Wenhu Economic Consult Center, Beijing Email: bjwhzx@sohu.com Received: Jun. 21st, 2012; revised: Jul. 1st, 2012; accepted: Jul. 12th, 2012 Abstract: This treatise poin ts out that one of the fundamental reasons for registration of Clean Development Mechanism (CDM) project in China to be rejected and withdrawn by the Executive Board of CDM (EB) is caused by shortage of principles of objectivity and sub stance over form reflecting the reality and essence of a matter in the Clean Development Mech anism Validation and Verification Manual (version 01.2), methodolo- gies and tools and relevant guid elines, etc. complied by Designated Operational En tity (DOE) as a basis in its review, while stress on over conservativeness, and inappropriate incentive to DOE to be controlled, leading to its behavior twisted and various mistakes and faults that should not appear in validation process. In case of a hydropower project in China, it lists various deviation and errors in validation and assessment of the project from DOE and through study in depth brings out some problems with CDM itself. In the end it raises relevant conclusion and suggestions to the United Nations Clean Development Mechanism as well as China Clean Development Mechanism in planning and developing. It once again calls on China DNA to take an action of investigation on these projects possibly with such deviation and errors done by DOE, especially those re- jected by DOE prior to submission to EB, as appropriate, combining with the operation fact from the project activity, an d to bring its report on these to EB. Keywords: Executive Board of CDM (EB); Designated Operational Entity (DOE); Clean Development Mechanism (CDM); Designated National Authority (DNA); Project Participants (the pp); Objectivity; Substance over Form; Credibility; Conserv ativeness 对联合国 EB理事会拒绝和撤消中国 CDM项目注册原因 的研究和思考[1] ——关于在 CDM 项目审核过程中真实性原则基础地位的缺失导致信息处理中的 过度保守性问题 李肇经 北京文户经济咨询中心,北京 Email: bjwhzx@sohu.com 收稿日期:2012 年6月21 日;修回日期:2012 年7月1日;录用日期:2012 年7月12 日 摘 要:该文提出了中国清洁发展机制(CDM)项目遭拒绝和撤消的根本原因之一,是联合国气候变化 执行理事会(EB)在指定的经营实体(DOE)审核工作中必须遵循的基础性操作文件:清洁发展机制核实 核证手册(01.2 版)和方法学及其工具以及相关指南等,客观性原则和实质重于形式原则等反映事物的真 Copyright © 2012 Hanspub 138  对联合国 EB 理事会拒绝和撤消中国 CDM 项目注册原因的研究和思考 ——关于在 CDM 项目审核过程中真实性原则基础地位的缺失导致信息处理中的过度保守性问题 Copyright © 2012 Hanspub 139 实性和本质特征的缺失而过度强调保守性,以及对 DOE 的不当激励与制衡,导致 DOE 在审核过程中 的行为出现扭曲,发生种种不应有的错误和失误。并以中国某电站项目为例,列举了 DOE 在项目审 核与评价过程中出现的各种偏差,深入地研究和指出涉及联合国清洁发展机制的制度层面的问题。最 后提出了相关结论和对联合国清洁发展机制,包括正在设计与建设中的中国清洁发展机制的建议。再 次呼吁中国 DNA 对可能存在这类问题的项目,特别是被DOE 直接拒绝的项目,结合项目建成后的实 际运行情况,采取相应的调查行动,并将调查结果报告EB 理事会。 关键词:清洁发展机制执行理事会(EB);指定的经营实体(DOE);清洁发展机制(CDM); 指定的国家主管机构(DNA);项目参与者(the pp);真实性原则;实质重于形式原则; 可靠性;保守性 1. 关于真实性原则 1.1. 中国会计准则关于衡量会计信息质量的 一般原则 由中国财政部发布并于 2001 年1月1日开始实 施的《企业会计制度》,确定中国会计核算的一般原 则是进行会计核算的指导思想和衡量会计工作的标 准。具体分为三个方面包括了十三个原则[2]: 1) 衡量会计信息质量的七大原则:客观性原则、 实质重于形式原则、相关性原则、一贯性原则、可比 性原则、及时性原则和明细性原则; 2) 会计要素确认和计量的四大原则:权责发生制 原则、配比原则、历史成本原则和划分收益性支出与 资本性支出原则; 3) 起修正作用的两个原则:谨慎性原则和重要性 原则。 而首当其冲的是真实性原则,又称客观性原则。 它用来确定会计记录和会计报告是否真实、客观地反 映经济活动的一项重要原则。它要求会计核算应当以 实际发生的经济业务为依据,真实客观地反映企业的 财务状况和经营成果。这就要求会计人员在进行估计 之前,必须尽可能获得现实的、客观的数据。 客观性原则包括以下几个重要含义: 1) 真实:指会计反映的结果应当同企业实际的财 务状况和经营状况相一致; 2) 可靠:指对经济业务的记录和报告,应当做到 不偏不倚,以客观的事实为依据,而不能受主观意志 的左右,力求会计信息的可靠; 3) 可验证:指有可靠的依据以复查数据的来源及 信息的提供过程。 1.2. 中国会计准则与国际会计准则关于衡量 会计信息质量原则或特征的异同[3] 中国会计准则与国际会计准则关于会计信息质 量原则或特征,总体上讲是基本一致的,特别是由中 国财政部最新发布并于 2007 年7月1日开始在中国 大中型企业和上市公司实施的《企业会计准则——基本 准则》,其中会计信息质量要求由 8条组成。主要包 括可靠性、相关性、明晰性、可比性、实质重于形式、 重要性、谨慎性、及时性等;但在某些方面也仍然存 在一些本质的差别,特别是上述于 2001 年1月1日 开始实施的《企业会计制度》涉及的衡量会计信息质 量的七大原则和起修正作用的两个原则。 而国际会计准则关于衡量会计信息的质量特征 主要有 4项:可理解性、相关性、可靠性和可比性; 其中可靠性还包含了真实反映、实质重于形式、中立 性、审慎、完整性等含义。 2. 关于真实性原则相关案例的实证分析 2.1. 实证分析案例的相关背景 中国某水电站项目(以下称为A水电项目)可行性 研究报告于 2004 年1月完成,项目设计装机容量 12 MW,估计建成后年发电能力为 45,920 MWh。但 该项 目2005 年初开工后不久,由于后续建设资金发生严 重困难,原项目业主不得不于 2007 年2月4日将项 目正式转让给新项目业主,但此时已将项目的装机容 量悄悄增至 15 MW。转让后新项目业主仍按原 12 MW 的可行性研究报告和年发电能力 45,920 MWh进行了 重新申报,2007 年3月12 日由地方政府批准。新项 目业主与项目设备供应方于2007 年3月14 日也重新  对联合国 EB 理事会拒绝和撤消中国 CDM 项目注册原因的研究和思考 ——关于在 CDM 项目审核过程中真实性原则基础地位的缺失导致信息处理中的过度保守性问题 专门澄清[6]。这些构成了对相关数据信息的可获得性、 性质和来源等进行甄别和确认的约束条件,具体要求 归纳如下: 签署了 15 MW水轮机组及其附属设备协议,其中明 确年发电量仍为45,920 MWh。随后又对项目增至 15 MW 的事实进行扩容申报,为顺利得到批复,仍按原 项目业主之前增容时的安排,请另外一家水利电力设 计研究所对增容后的年发电量进行了估算,大幅调整 为67,910 MWh,但此结果既无详细的计算过程和所 依据的数据来源,也无正式的优化增容报告,仅仅是 半页的年发电量证明。项目其它设计及其相关数据仍 按原 12 MW可行性研究报告组织实施,并于2007 年 4月8日批准。然而项目尚未批准前,新项目业主已 经于 2007 年2月24 日与施工方签署“工程施工承包 合同”,合同约定 2月27 日正式开工。 1) PDD文件中使用的数据和相关附件应当与可 行性研究报告一致,如果有不一致的地方,DOE 应当 核实这些数据的适当性;基于特定的地方和产业方面 的知识,通过交叉验证或其它适当的方式,证明可行 性研究报告的数据在投资决策时是有效的和适用的。 2) PDD文件额外性分析应采用投资人投资决策 时所依据并且有效和可获得的数据资料。 3) CDM项目开始日为:CDM 项目开始实施、建 设或实际行动的最早日期,即项目开始日应当被认为 是项目参与者已经同意拨付与项目活动的实施或建 设相关的费用日期。 但项目咨询方从业主方面了解到:项目业主控股 方长期作为多个水电站的直接终端用户,非常清楚周 边水电站的年发电量,其中与该项目具有高度相似, 在同一河流下游 15 公里处一15 MW发电站提供了过 去10 年的发电量记录证明,经保守计算的平均年发 电能力最大约为47,230 MWh1。 4) 项目参与者(the pp)提供的用于核实核证的数 据信息应精确、保守、相关、可信、可靠和完整;DOE 在核实核证工作中应遵循核实核证的一致,透明,公 平、独立与无利益冲突和保密四项原则。 这样,就产生了对上述多个年发电量数据进行识 别和确认的问题。主要相关数据由低到高依次排列如 下表 1。 2.2. 实证案例分析的依据 与额外性相关的数据核实,特别是来自项目可行 性研究报告的数据,联合国 EB理事会给出了明确的 指南[4]和原则要求[5],并对项目的开始日做了定义和 Table 1. Estimated yearly power generation 表1. 年发电量数据情况 年发电量 证明依据 依据来源 获得时间 45,920 MWh 12 MW可行性 研究报告 第三方设计机构 项目开工日前 12 MW可研报 告批文 地方政府 项目开工日后 15 MW发电设 备购买协议 第三方设备厂商 项目开工日后 47,230 MWh 年发电量记录 证明 第三方发电站 项目开工日前 67,910 MWh 15 MW扩容报 告及批文 地方政府 项目开工日后 2.3. 实证案例分析的初步结论 即使按照以上 EB 提供的指南和要求,不考虑和 参考其它类似的案例和规定,经过全面的分析之后, 即便具备一般专业知识和分析能力,也应当能够对以 上项目年发电量数据做出正确的抉择。 首先,可以通过分析论证核实这些数据的适当性 来确认。 因12 MW水电站项目可行性研究报告提供的年 发电量数据 45,920 MWh与最后地方政府批准的经扩 容至 15 MW水电站项目数据 67,910 MWh差异巨大, 所以根据一般专业常识和清洁发展机制核实核证手 册(VVM)对于数据的精确性等要求,可以确定至少有 一个年发电量数据是不合适的。所以可以采用排除 法,去除一些明显不合要求的可选择数据,缩小可选 数据的范围,并可做必要的相关交叉验证。 由于是在同一水电站进行增容,并且仅仅更换了 型号和功率更大的水轮发电机组,不涉及其它工程设 计和设备技术方面的重大变更,因此在相同降雨量和 径流面积的情况下,电站在丰水期可能会多发一些电, 但在平水期和枯水期可能发电量会相同,甚至由于水 量有限无法推动功率更大的单个机组而少发电。因此 电站增容后全年发电量会适当增加一些,但会很有限。 1根据同一河流下游 15 公里处一 15 MW水电站项目业主提供的过 去10 年的年发电量历史记录证明:年平均发电量为 47,084 MWh, 为保守起见,采用过去最近的三年最大发电量的平均值 47,230 MWh 作为年发电量参考数据。 Copyright © 2012 Hanspub 140  对联合国 EB 理事会拒绝和撤消中国 CDM 项目注册原因的研究和思考 ——关于在 CDM 项目审核过程中真实性原则基础地位的缺失导致信息处理中的过度保守性问题 因此,即使不考虑其它限制因素,如果以 12 MW 电站的设计为基础,仅增容至 15 MW,其最大年发电 量理论值也应当小于 12 MW电站年发电量的 15/12 倍,即 45,920 MWh × 15/12 = 57,400 MWh。 同时,可以通过与同一河流下游15 公里处,采 用同一生产厂家设备的一15 MW发电站最大年平均 发电能力47,230 MWh和项目业主与项目设备供应方 签署的 15 MW 水轮机组及其附属设备协议中明确的 年发电量为 45,920 MWh,进行交叉检验。 这些分析、计算和检验,同时考虑到保守性要求: 由于径流面积小,该12 MW水电站项目增容至 15 MW 后,其平均年发电量应当不会大于下游同样装机 容量电站经保守计算的年平均发电量 47,230 MWh, 同时该数据也符合其它约束条件。所以 67,910 MWh 应当排除出可能的年平均年发电量数据选择之外。 其次,可以根据投资人投资决策时所依据并且有 效和可获得的数据资料的要求来确认。 在前面展示的三个年发电量数据中,只有 45,920 MWh 和47,230 MWh符合上述投资人做出投资决策 所依据数据的时间要求,67,910 MWh则发生在项目 开始日之后。所以根据EB 的上述指南,67,910 MWh 应当排除出投资人决策时应可获得的年发电量数据 之外,但仍可作为交叉验证的数据予以考虑。 进一步予以保守的考虑:虽然45,920 MWh符合 上述时间要求,但依据的是项目开始日之前可获得的 12 MW可行性研究报告,而不是项目开始日之后与项 目设备供应方签署的15 MW水轮机组及其附属设备 协议。因此项目业主是否在投资决策时以此作为扩容 后项目年发电量参考依据,则无法得到充分和严格的 考证。 所以,符合以上约束条件并具备保守性的数据只 有47,230 MWh。因为新项目业主是该电站长期的唯 一最终用户,对该电站年供电量,从而年发电量应当 非常清楚,并以此作为投资决策时的参考数据是符合 逻辑和实际情况的;并且该数据由第三方提供,根据 电站真实的和长期的运行数据并经保守计算获得。 最后,应根据建成后的电站实际运行数据予以验 证。 该发电站项目建成投产后,自 2008 年4月1日 ~2011 年3月31日三年年发电量分别为 56,661 MWh、 31,177 MWh和33,847 MWh,平均年发电量 40,562 MWh;其 中 ,第1年年发电量达到 56,661 MWh是因 为出现了 30 年一遇的洪水。相应的供电量为 54,843 MWh,28,686 MWh和33,115 MWh,平均年供电量 为38,881 MWh(2%~3%少量上网电量,即最多 1200 MWh 未计算在内)。这也为年发电量 47,230 MWh和 由其计算的年供电量 44,870 MWh的上述分析和选择 的正确性和保守性提供了佐证。 2.4. DOE对该实证案例的结论及其瑕疵 但意外的是,负责该项目审核的第三方机构DOE 却对上述年发电量数据做出了完全与上述逻辑相反 的结论 2。理由如下: 1) 年供电量 44,870 MWh来源于项目业主自己编 制的“田坝水电站项目可行性研究报告修改补充材 料”,不适于在投资分析中使用,因为这些数据未充 分地在投资决策时可获得的官方批准文件或第三方 评价文件予以证明。 2) 通过数据交叉检验(官方项目增容批准文件中 的年发电量为67,910 MWh),也证明年供电量 44,870 MWh(由年发电量 47,230 MWh × 有效供电量系数 0.95 计算得到)的估测不合理。 对此,一方面,EB 理事会在任何文件中,包括 清洁发展机制核实核证手册(01.2版)都没有规定投资 分析中使用的数据必须要由官方批准文件或第三方 评价文件予以证明;另一方面,“田坝水电站项目可 行性研究报告修改补充材料”的确不是官方批准文件 或第三方评价文件,但其所取得的用于论证项目额外 性的关键数据和计算方法与参数却来自于第三方的 证明文件(电站发电记录和现场供电确认记录及交易 发票)和可行性研究报告等。 很明显,官方项目增容批准文件中的年发电量 67,910 M Wh ,仅可作交叉检验数据之用,并且也只能 证明前后两者数据的不一致,而不能在额外性证明中 替代前者,因为后者(包括增容报告)在投资决策之后 (项目开始日之后)发生;同时年发电量67,910 MWh的 计算依据和数据来源等都存在着明显的瑕疵 3,DOE 在 对该数据的分析和认定存在着明显的缺陷和遗漏。 2项目核实报告(编号:1169967)表3,2010 年9月2日。 3该说明文件作为项目 PDD 文件的相关证据提供给 DOE,证明该 文件对项目年发电量做了明显的不合常理的大幅优化增量调整,但 且既无计算过程,也无数据来源证明。 Copyright © 2012 Hanspub 141  对联合国 EB 理事会拒绝和撤消中国 CDM 项目注册原因的研究和思考 ——关于在 CDM 项目审核过程中真实性原则基础地位的缺失导致信息处理中的过度保守性问题 2.5. 实证案例分析的其它参考资料 2.6. DOE对该实证案例分析结论错误的原因 那么为什么 DOE 在如此清晰的条件下,却仍然 发生错误的数据抉择和判断呢?这可能应当从 DOE 所作抉择和判断的特定依据和其它影响和干扰判断 的因素两方面去寻找原因。 其实,对发电数据信息的采集和确认,EB 相关 文件早就给出了具有参照意义或指导性的意见[7]: “小规模方法学 I.D.(第11~17版):电网连接的 可再生能源发电”中,规定了用于计算排放因子的电 厂对排放因素数据的优先选择顺序: 从前述DOE得出的相反结论 1和2中强调“官 方批准文件或第三方评价文件”可以看出其依据的似 乎是数据的“可信性、可靠性和权威性”,因这在清 洁发展机制核实核证手册(01.2 版)中对项目参与者提 供的核实核证信息数据的要求时有所体现[8]。但遗憾 的是 DOE 错误地将“官方批准文件或第三方评价文 件”等同为“可信性、可靠性和权威性”的代名词, 并机械地加以运用;缺乏真实性和客观性原则作为具 体原则的基础,数据的精确性和适当性也就丧失了所 依赖的基准[9],精确性、保守性、适当性、可信性、 可靠性、权威性和一致性等要求和原则成为了彼此同 义反复的循环表示;因为清洁发展机制核实核证手册 (01.2版)中对可靠性的表达中已经删去了国际会计准 则关于会计信息质量特征的可靠性定义中的“真实反 映、实质重于形式”等基础性内容[8]。 1) 直接获得:如果可行,要求排放数据直接来自 于电力配送中心或电力生产者;或者 2) 计算获得:如果数据是基于燃料类型,燃料排 放因子、燃料消耗和电力产出,可以从每一个电厂获 得。 如果从相关东道国政府获得的保密数据可以使 用,由项目参与者进行的计算应当由 DOE进行核证, CDM-PDD 文件可以仅仅显示作为最后结果的排放因 子和相应的电厂名单。 3) 如同上面计算获得:但使用估测值,譬如:作 为替代特定电厂数据的技术提供者的铭牌电厂效率 或官方来源文件中的预期能源效率(替代源于燃料消 耗和电力产出的计算)的燃料净热值和碳排放因子国 家排放清单 2006 IPCC指南 IPCC 缺省值。这可能是 一个保守的估测,因为在实际运行条件下,一般电厂 通常比铭牌电厂的运行具有更低的效率和更高的排 放;即基于专家根据电厂的技术、规模和投产日期的 判断,保守地估算电厂效率;或者 实际上,如果 DOE 确实了解中国的国情,具备 相关地方专业知识和分析能力以及对清洁发展机制 核实核证手册(01.2版)和相关指南的正确理解,也是 不难发现官方项目增容批准文件中的年发电量 67,910 MWh 的瑕疵的:因为历史的原因,为了顺利报批, 一些投资项目文件故意夸大生产能力和收益已经不 是什么秘密 4,DOE 不应当觉察不到增容后的发电量 数据做了明显的夸大或虚构的可能,从而做出相应的 合乎常识的和逻辑的评价结论。 4) 作为简单 OM和平均OM 计算获得:在更多 分散数据无法获得的情况下,利用累积发电量和燃料 消耗数据计算。 因此可以看出:EB 在相关计算数据的选取上, 优先考虑的是直接从数据的生产者那里获得未经加 工的实际运行数据;其次才是通过计算等间接方法获 得的计算数据,但即便是通过计算间接获得的数据, 也要优先考虑从电厂获得的相关原始数据和政府保 密数据;然后是通过使用估测值计算的估测数据,如 特定电厂提供的铭牌数据或官方的 IPCC缺省值;最 后是在特别情形下,采用简单 OM和平均OM的特殊 方法计算获得的数据,即便如此,其计算的基本数据 来源,依然是累积的实际发电量和燃料消耗数据。这 实际上正是国际会计准则中信息质量的可靠性原则 (客观性原则和实质重于形式原则)的自觉和不自觉的 实际运用。 那么人人都清楚的常识 DOE 为什么视而不见 呢?除了清洁发展机制核实核证手册及其相关文件 的瑕疵,DOE 自身的能力建设方面的原因和利益冲突 问题外[6],从DOE 错误评价的主观原因上看: 1) DOE依据的是证据的“权威性”而不是证据的 真实性和客观性。DOE 依据官方的批准文件而不顾专 业常识和数据的真实性和客观性,主观认定年发电量 为67,910 MWh,是 DOE 评价错误的认识根源。 4吕学都:清洁发展机制执行理事会第 38 次会议情况简报和清洁发 展机制执行理事会第45 次会议情况简报(载于中国清洁发展机制 网,但现已被该网站删除)。 Copyright © 2012 Hanspub 142  对联合国 EB 理事会拒绝和撤消中国 CDM 项目注册原因的研究和思考 ——关于在 CDM 项目审核过程中真实性原则基础地位的缺失导致信息处理中的过度保守性问题 2) DOE依据的是证据的法律形式而不是证据的 实际内容。DOE 认定:“年供电量44,870 MWh来源 于项目业主自己编制的‘田坝水电站项目可行性研究 报告修改补充材料’,因为这些数据未充分地在投资 决策时可获得的官方批准文件或第三方评价文件予 以证明”说明:DOE 是根据文件本身的性质和形式来 确定年供电量数据的适当性,而不是根据文件提供的 实质性内容和实际数据来源的适当性得出结论,是 DOE 评价错误的理论根源。 因此,如上所述:清洁发展机制核实核证手册 (01.2版)及其相关指南等关键文件存在的上述制度性 缺陷和瑕疵是 DOE 审核工作发生扭曲的制度根源。 而这又可能与联合国清洁发展机制制定者们的指导 思想、理论和人员配置有关。 3. 关于保守性问题相关案例的实证分析 清洁发展机制核实核证手册(01.2版)中关于数据 信息的保守性要求的描述[11]与国际会计准则关于信 息质量可靠性的审慎含义基本一致。但由于上述原 因,DOE 在项目核实过程中却严重地背离了该手册关 于保守性要求的定义,导致出现普遍地过度使用保守 性要求的问题,甚至以此作为评价的第一和唯一的标 准和根据。这里仍以上述案例为例做进一步分析。 清洁发展机制核实核证手册(01.2版)及其相关指 南,不可能穷尽所有的情景而予以相应的具体规定和 指示,因而首先给出审核工作的基本要求和原则:1) 为本手册的制定所遵循;2) 为无指南和规定时的情景 处理提供遵循的要求和原则。但可以确定的是当后者 发生时,“真实反映和实质重于形式原则”的缺失,恰 恰是 DOE 在上述项目审核中,对年发电量数据证据 产生错误判断和选择的最根本原因,而这类错误在 DOE 的审核工作中具有相当程度的普遍性[6]。 3.1. 保守性问题相关案例背景补充 在上述案例背景中实际上还有以下表 2显示的可 选择数据: 试问:如果没有真实(客观)性原则或可靠性要求 为基础,上述核实核证手册规定的数据信息的精确性 要求何以谈起?数据信息精确的标准和基础是什 么?失去了数据信息的真实性,保守性要求还有意义 吗?同时我们也实在不解:为什么对于如此重要的文 件的起草,处理同质的数据信息,EB 理事会的专家 们对现成的、成熟的和通行的国际会计信息质量要求 和原则内容弃之不用,而甘冒“另起炉灶”的风险? DOE为了最大限度地考虑保守性要求,不惜采用 上述可能最大年发电量50,417 MWh,甚至前述 67,910 MWh 来验证项目的全部财务内部收益率是否超过基 准收益率 10%6。并且最终以后者的年发电量 67,910 MWh 为官方批准数据并更为保守,否定了项目 PDD 文件以当地运行电站的实际发电量数据和 EB 相关要 求为基础,经保守计算得到年发电量44,870 MWh的 意见。 从DOE错误评价的机制环境上看: 3.2. 保守性问题相关案例分析 EB 理事会主要强调的是数据信息质量所要求的 保守性,这可以从方法学及其相关工具的应用,执行 理事会会议报告,特别是对相关 DOE 在核实注册和 核证签发等由此而引发的问题上所受到的警告和惩 罚等等,明显地感到这种实施中的非正常的保守性要 求对 DOE 审核工作带来的极不正常的环境影响和压 力,从而严重侵蚀了 DOE 在具体审核工作中进行评 价和发表意见时应当遵循和具有的独立性和公正性 立场,以致最起码的对数据信息的精确性要求[9],在 真实要求和实质重于形式原则缺失的情况下,也早已 被遗忘和抛弃,完全是在“被动作为”。相反,DOE 审核过程中的过度保守性应用问题等则被置若罔闻, 以至达到了极致。甚至连最基本的对DOE审核错误 的可追究通道和纠错机制时至今日仍未建立[10]。 即使对数据信息的保守性予以充分考虑,不考虑 以上其它约束条件,包括清洁发展机制核实核证手册 (01.2 版)中对数据信息的精确性要求,上述可选择数据 由低到高的对保守性的考虑与分析也应当如下: Table 2. More alternative estimated yearly power generation 表2. 其它年发电量可选择数据情况 年发电量 证明依据 依据来源 获得时间 47,084 MWh1年发电量记录证明 第三方发电站 项目开工日前 50,417 MWh5年发电量计算证明 地方水电工程师 项目开工日后 5应DOE 审核员的要求,由当地水电工程师出具了该项目增容后最 大年平均发电量计算结果证明,以便进行交叉验证。 6根据国家水利部颁布的“小水电项目经济评价规则”(文件编号: SL16-95),小水电项目的全部投资财务内部基准收益率为 10%。 Copyright © 2012 Hanspub 143  对联合国 EB 理事会拒绝和撤消中国 CDM 项目注册原因的研究和思考 ——关于在 CDM 项目审核过程中真实性原则基础地位的缺失导致信息处理中的过度保守性问题 年发电量 45,920 MWh:虽然该数据出现在项目 未增容前的 12 MW 可行性研究报告中,但后又出现 在增容后的 15 MW 发电设备购买协议中,以及项目 业主作为当地同一河流下游实际运行的相同的15 MW 水电站全部电力的长期最终用户,应当对其未来 电站项目年发电量“心中有数”的合理逻辑,该年发 电量应当作为项目增容后的年发电量来考虑;但毕竟 12 MW的项目增容后,丰水期发电能力会有一定程度 的提高,虽然项目业主可以确定由于径流面积小于下 游的 15 MW 水电站,因而其年发电量应当小于下游 的15 MW水电站,但并不清楚或准确地知道会小多 少,尽管认为 12 MW电站年发电量 45,920 MWh偏大 (否则不会在增容后的15 MW发电设备购买协议中仍 然标明年发电量45,920 MWh);因而该数据的应用有 可能不能完全保证满足保守性要求。 年发电量 47,084 MWh:由于径流面积小于下游 的15 MW电站,而该电站发电设备等技术参数与下 游15 MW电站完全或基本相同,因而可以确定其年 发电量应小于 47,084 MWh,采用该年发电量应当完 全满足保守性要求。 年发电量 47,230 MWh:考虑到工程设计与施工 技术以及发电设备等技术参数虽与下游15 MW电站 完全或基本相同,但十余年后某些可能的技术进步和 未来气候变化因素的影响,因而PDD 文件采用了过 去十年中近三年最大年发电量的平均值作为该电站 年发电量的更为保守的和时间更为接近的预测数据。 年发电量 50,417 MWh:即便为了交叉验证,但 要求“按最大可能选取计算参数”本身已经意味着过 度应用保守性要求,从而偏离了年发电量本身的平均 值意义。 年发电量 67,910 MWh:则已经完全背离了年发 电量预测和计算的基本常识和基础,背离了对数据质 量的基本要求,是一个荒谬的和不可能实现的,既无 正常的计算过程又无基本数据来源证明的结果。因为 即使不考虑其它限制因素,从常识出发,以 12 MW 电站的设计为基础,仅增容至 15 MW,其最大年发电 量也应当远小于12 MW电站年发电量的15/12倍,即 45,920 MWh × 15/12 = 57,400 MWh。 将以上可能考虑的数据由低到高排列,并以投资 决策时可能的将最低年发电量45,920 MWh作为保守 性考虑的零基准,则以上年发电量数据的保守情况以 百分比显示如表3。 这里以项目投资决定时可能的保守基准,对年发 电量预测的保守情况百分比表明:以最低年发电量 45,920 MWh作为保守性考虑的零基准,年发电量 47,084 MWh的估测应当达到保守性要求,因而 47,230 MWh 则显得有些过于保守,在其之后的 50,417 MWh 等则为过度保守和严重过度保守而违反相关精确性 要求和真实性原则,达到荒谬的程度。 正因为如此,该项目即使在年发电量 47,230 MWh 非常保守的情况下,全部投资财务内部收益率 (IRR)为6.59%,在敏感性分析+10%[12]的情况下为 7.61%7;但在年发电量67,910 MWh的情况下(应DOE 的要求,不考虑通胀等因素影响),全部投资财务内部 收益率(IRR)则略超过 10%的基准收益率,从而促使 DOE 做出项目否定的结论。 如果以项目建成后实际发电量数据作为基准,考 虑到少量上网电量未计算在内和保守性要求以及实 际发电时间尚短等可能的影响因素,将长期实际年发 电量基准调整为 40,000 MWh,预测的年发电量显示 的真实保守程度则至少如以下表 4所示。 这里以项目真实运行数据为基准,对发电量预测 的保守情况百分比表明:其实际保守程度远比前述预 测数据为基准的保守程度和过度保守程度严重得多; 即便认为具备适当保守性的预测数据也呈过度保守 的状态,而过度保守的数据则严重失真,从而完全丧 失了任何参考和评价的意义。如果在此基础上按照 EB 的要求,再进行至少相关数据±10%的敏感性分析,其 结论势必达到荒谬绝伦的地步! Table 3. Conservativeness on estimated yearly power generation 表3. 以年发电量估测数据计算的保守情况 45,920 MWh→ 47,084 MWh→ 47,230 MWh→ 50,417 MWh→ 57,400 MWh→ 67,910 MWh 0%→ 2.54%→2.85%→9.79%→ 25%→ 47.89% Table 4. Conservativeness on actual yearly power generation 表4. 以年发电量实际数据计算的保守情况 40,000 MWh→ 45,920 MWh→ 47,084 MWh→ 47,230 MWh→ 50,417 MWh→ 57,400 MWh→ 67,910 MWh 0%→ 14.8%→17.71%→18.08%→ 26.04%→ 43.50%→69.78% 7项目 PDD文件B5 部分。 Copyright © 2012 Hanspub 144  对联合国 EB 理事会拒绝和撤消中国 CDM 项目注册原因的研究和思考 ——关于在 CDM 项目审核过程中真实性原则基础地位的缺失导致信息处理中的过度保守性问题 4. 关于真实性原则和保守性问题相关案例 的深入探讨和建议 实际上,我们注意到在“2.1.5. 实证分析的其它参 考资料”中,已经看到了在 EB 理事会相关文件中,以 电力配送中心或电力生产者的实际发电数据为优先考 虑的真实(客观)性原则和实质重于形式原则或可靠性 要求的实际运用的案例,但是为什么清洁发展机制核 实核证手册(01.2 版)有对信息质量的 7项要求和 4项 原则的描述,但却将最重要的真实(客观)性原则和实 质重于形式原则这两项原则或要求缺失?这种自相 矛盾的现象应当如何解释? 1) 小规模方法学 I.D.(第11~17 版)和清洁发展机 制核实核证手册(VVM)的起草不是由同一组专家,根 据各自的理解而编制起草? 2) 缺乏统一的原则和要求? 3) 专家们的疏忽?那么最后审定者或批准者们, 难道也疏忽了? 4) 期望追求自身的特色? 5) 有意地或适应自身的需要? 那么何谓一致性原则和完整性原则?难道可以 根据需要对相同情形作不同解释和应用,也可以对不 同情形根据需要作相同要求和应用? 这种情形我们还可以再举出一些: 按照清洁发展机制核实核证手册(01.2 版)及相关 指南,EB 理事会对由 DOE主导的CDM项目的核实 核证程序规定如下所示: 事前公示核实评价→事中提交审核注册→事后 运行核证签发 对于 DOE认定合格的 CDM项目,EB理事会确 实按照以上控制方式和阶段完成了上述程序。 但是对于DOE认定不合格的CDM 项目,却是按 以下程序进行: 事前公示核实评价→事中 拒绝 提交审 核注册 →? 如果 EB 理事会可以保证 DOE 对CDM项目的核 实是无误的,那么以上程序应当是完整的和可以成立 的;然而这是不可能的事情,并且事实上是大量的 CDM 项目尚未提交 EB申请注册,即由 DOE 在核实 评价过程中的种种误判和错误而被拒绝[6],并且连最 起码的被拒绝的原因和相关文件都未见公示,这是十 分不正常的事情。 如果考虑到一致性原则、完整性原则、公开透明 原则和公平原则以及控制论的运用,正常的程序至少 应当是: 事前公示核实评价→事中拒绝提交审核注册 →事后公示拒绝原因和相关文件; →被拒当事人进行申诉和请求仲裁。 如果考虑到真实(客观)性原则或可靠性要求和项 目的阶段性以及正确地和完整地将控制论运用到工 作程序中,以上控制程序则应进一步改进为: 事前公示核实评价→事中拒绝提交审核注册 →事后公示拒绝原因和相关文件; →被拒当事人进行申诉和请求仲裁; →事后项目实际运行情况验证。 我们认为,EB 理事会制定和颁布的清洁发展机 制核实核证手册(01.2 版)及其它相关文件的类似问题 均可并应当参照以上原则或要求进行反思、改进和修 订。值此,我们也已得知清洁发展机制核实核证手册 (VVM)即将被清洁发展机制核实核证标准(VVS)所替 代[13],但愿新的标准能够避免上述缺陷,有实质性的 改进。 那么,联合国清洁发展机制在其发展和完善过程 中出现的上述问题对中国清洁发展机制的建设有什 么借鉴和启示呢? 1) 联合国清洁发展机制是值得我们借鉴的,特别 是某些细节方面,但决不能照搬,一定要按照中国的 国情加以改造和创新,制定出适合中国的清洁发展机 制,达到“青出于蓝而胜于蓝”的目的。 2) 在中国清洁发展机制创立的指导思想上,要坚 持辩证唯物主义和历史唯物主义,坚持实事求是,避 免单纯的以事前主观的和经验的判断作为事物评价 结论的基本手段和依据,以科学的控制论事前评价, 事中核实,事后验证的完整和系统方式建立更加完善 的审核程序;并建议在中国清洁发展机制的系统设计 与建设中,应考虑以指导思想作为逻辑的基础和起点 [3]。 3) 借鉴中国会计准则的会计核算的一般原则来 确立中国清洁发展机制的相关信息质量的确认和文 件编制的指导原则;要给予客观性原则和实质重于形 式原则以应有的优先和基础地位;同时根据中国清洁 Copyright © 2012 Hanspub 145  对联合国 EB 理事会拒绝和撤消中国 CDM 项目注册原因的研究和思考 ——关于在 CDM 项目审核过程中真实性原则基础地位的缺失导致信息处理中的过度保守性问题 发展机制的特点,确定相关的具体应用原则和信息要 素的确认和计量。 需要指出的是:在前述“1.1.中国会计准则关于 衡量会计信息质量的一般原则”中,我们之所以采用 了由中国财政部发布并于 2001 年1月1日开始实施 的《企业会计制度》中的相关信息质量标准是基于以 下事实和考虑: 1) 上述清洁发展机制案例等实证分析表明,《企 业会计制度》中对于客观性原则和实质重于形式原则 予以了基础原则的地位和优先表述,反映了辩证唯物 主义和坚持实事求是的基本指导思想,反映了事物的 内在逻辑性。国际会计准则关于可靠性的描述存在着 明显的缺陷,因为真实反映、实质重于形式是可靠性 的基础和原因,而不是结果,更不是包含关系,特别 是与中立性、审慎、完整性等的并列关系。因此,既 然各国会计准则的制定受制于不同国家的政治、经 济、社会、法律、文化、地理等环境影响因素[14],2007 年7月1日开始实施重新修订的《企业会计准则——基 本准则》关于会计信息质量原则的相关描述和妥协是 值得商榷的,它反映了我国会计界在融合国际会计准 则进程中出现的思想混乱和认识偏差以及基础性研 究的缺乏等问题。 2) 由中国财政部最新发布的《企业会计准则—— 基本准则》,于 2007年7月1日开始仅在中国大中 型企业和上市公司等部分企业实施。 3) 联合国清洁发展机制的设计、开发与改进采用 了与美国财务准则委员会(FA SB)开发美国会计准则 类似的“规则导向”方法,并已经显示出具有相同的 发展趋势[3]。 4) 要特别注意和研究核实核证机构DOE 的行为 和控制问题,对其中立性要求和避免利益冲突要求等 问题要进行一分为二的市场属性和非市场属性的研 究分析,并采取相应的对策。可以考虑由中国DNA 按照市场标准确定 DOE的审核费用,以消除中国目 前一般项目市场审核费用相差 2倍以上的不正常波 动;以排队和抽签方式确定项目的审核归属,以消除 因审核难易程度不同而造成事实上的不同项目的审 核歧视问题。建立完善的,包括项目参与者和利益相 关者在内的,对核实核证机构 DOE 审核工作的综合 评价控制体系和进退机制;建立能够体现效率和公平 原则的完善的中国清洁发展机制核实核证检验控制 机构、程序和办法。 最后,我们也借此机会,再次呼吁中国DNA 对 可能存在的上述问题的项目,特别是被DOE 由此而 直接拒绝的项目,结合项目建成后的实际运行情况, 采取相应的调查行动,并将调查结果报告联合国EB 执行理事会。 参考文献 (References) [1] 联合国 EB 理事会拒绝和撤销中国已提交注册 CDM 项目的 相关信息[URL]. http://cdm.unfccc.int/Projects/projsearch.html [2] 陈永凤. 新会计制度推广丛书——企业会计制度实物指南: 方 法与案例(上册)[M]. 北京: 中国国际广播出版社, 2002: 21- 26. [3] 郭晓莉. 国际会计准则是指由国际会计准则委员会(IASC)编 制的“财务会计与报告的概念框架”(CF), 与中国会计准则的 差异, 请参见《中外会计准则比较与国际化研究》[M]. 中国农 业科学技术出版社, 2011: 4-9, 26-29, 34-35, 37-38, 41-43 46- 57. [4] 联合国 EB理事会 38 次会议报告第 54段涉及可行性研究报 告数据引用的相关规定[URL]. http://cdm.unfccc.int/EB/038/eb38rep.pdf 和联合国EB 理事会 41 次会议报告附录 45 第7段关于项目业主做出投资决定时 可获得的数据的相关描述[URL]. http://cdm.unfccc.int/EB/041/eb41_repan45.pdf.( 该文件已经 EB51 次会议附件 58(03 版)更新[URL]. http://cdm.unfccc.int/EB/051/eb51_repan58.pdf) [5] 联合国 EB理事会 55次会议报告附件 1: 清洁发展机制核实 核证手册(01.2 版)第7-13 段和第 14-23 段[URL]. http://cdm.unfccc.int/filestorage/1/8/Y/18Y54N6CWUV2LOES XQP3RMBAID9FHK/eb55_repan01.pdf?t=WVF8bHQ3YWYz fDAPJ_rrhQndo2zGN46fMcva [6] 联合国 EB理事会 41 次会议报告第 67 段(部分)[URL]. http://cdm.unfccc.int/EB/041/eb41rep.pdf 和利益相关者评价意 见附件论文: “对联合国 EB理事会拒绝和撤消中国 CDM项目 注册原因的研究和思考——关于 CDM 项目考虑、决定和实 施三个时间点(段)的识别”[URL]. http://cdm.unfccc.int/public_inputs/2010/guid_inv/cfi/YW06LN 5144ILD4JL48566JCD4I6QGO [7] 小规模方法学I.D.(第17 版): 电网连接的可再生能源发电 [URL]. http://cdm.unfccc.int/filestorage/V/9/L/V9LRSXKP24Q7YT6H ZDUBO3C0ING8AJ/EB61_repan17_Revision_AMS-I.D_ver17 .pdf?t=NE98bHJ0OG82fDCW7t9W-mpHhryuXfsEosCD [8] 联合国 EB理事会 55次会议报告附件 1: 清洁发展机制核实 核证手册(01.2 版)第10-11 段[URL]. http://cdm.unfccc.int/filestorage/1/8/Y/18Y54N6CWUV2LOES XQP3RMBAID9FHK/eb55_repan01.pdf?t=WVF8bHQ3YWYz fDAPJ_rrhQndo2zGN46fMcva [9] 联合国 EB理事会 55次会议报告附件 1: 清洁发展机制核实 核证手册(01.2 版)第7段[URL]. http://cdm.unfccc.int/filestorage/1/8/Y/18Y54N6CWUV2LOES XQP3RMBAID9FHK/eb55_repan01.pdf?t=WVF8bHQ3YWYz fDAPJ_rrhQndo2zGN46fMcva [10] EB理事会53 次会议根据联合国气候变化委员会第 5次大会 第2项决议 42-43 段的要求, 发布了对上诉程序文件公开征 求意见的公告, 并在其网站上公布了所收集的意见[URL]. http://cdm.unfccc.int/public_inputs/2010/cmp5_para42_43/inde Copyright © 2012 Hanspub 146  对联合国 EB 理事会拒绝和撤消中国 CDM 项目注册原因的研究和思考 ——关于在 CDM 项目审核过程中真实性原则基础地位的缺失导致信息处理中的过度保守性问题 Copyright © 2012 Hanspub 147 x.html 北京文户经济咨询中心(Zhaojing Li)对此也发表了相关意见 [URL]. http://cdm.unfccc.int/public_inputs/2010/cmp5_para42_43/cfi/L 7MAVTLP5ELC29GGXP9DKZYEX44OWA [11] 联合国 EB理事会 55次会议报告附件 1: 清洁发展机制核实 核证手册(01.2 版)第8段[URL]. http://cdm.unfccc.int/filestorage/1/8/Y/18Y54N6CWUV2LOES XQP3RMBAID9FHK/eb55_repan01.pdf?t=WVF8bHQ3YWYz fDAPJ_rrhQndo2zGN46fMcva [12] 联合国EB理事会 51 次会议报告附件58: 投资分析评估指南 (03 版), 第17-18段[URL]. http://cdm.unfccc.int/EB/051/eb51_repan58.pdf [13] 联合国 EB理事会 63 次会议报告第 78 段[URL]. http://cdm.unfccc.int/filestorage/3/9/J/39JSGCP1Z0IHE26VAU MD4WNQRTOX5K/eb63_report.pdf?t=YjF8bTd3dXh6fDA9t WrX949vQcWKgUxiutUj [14] 常勋, 常亮. 国际会计(第七版)第一章和第三章[M]. 厦门大 学出版社, 2009: 4, 14, 46. |