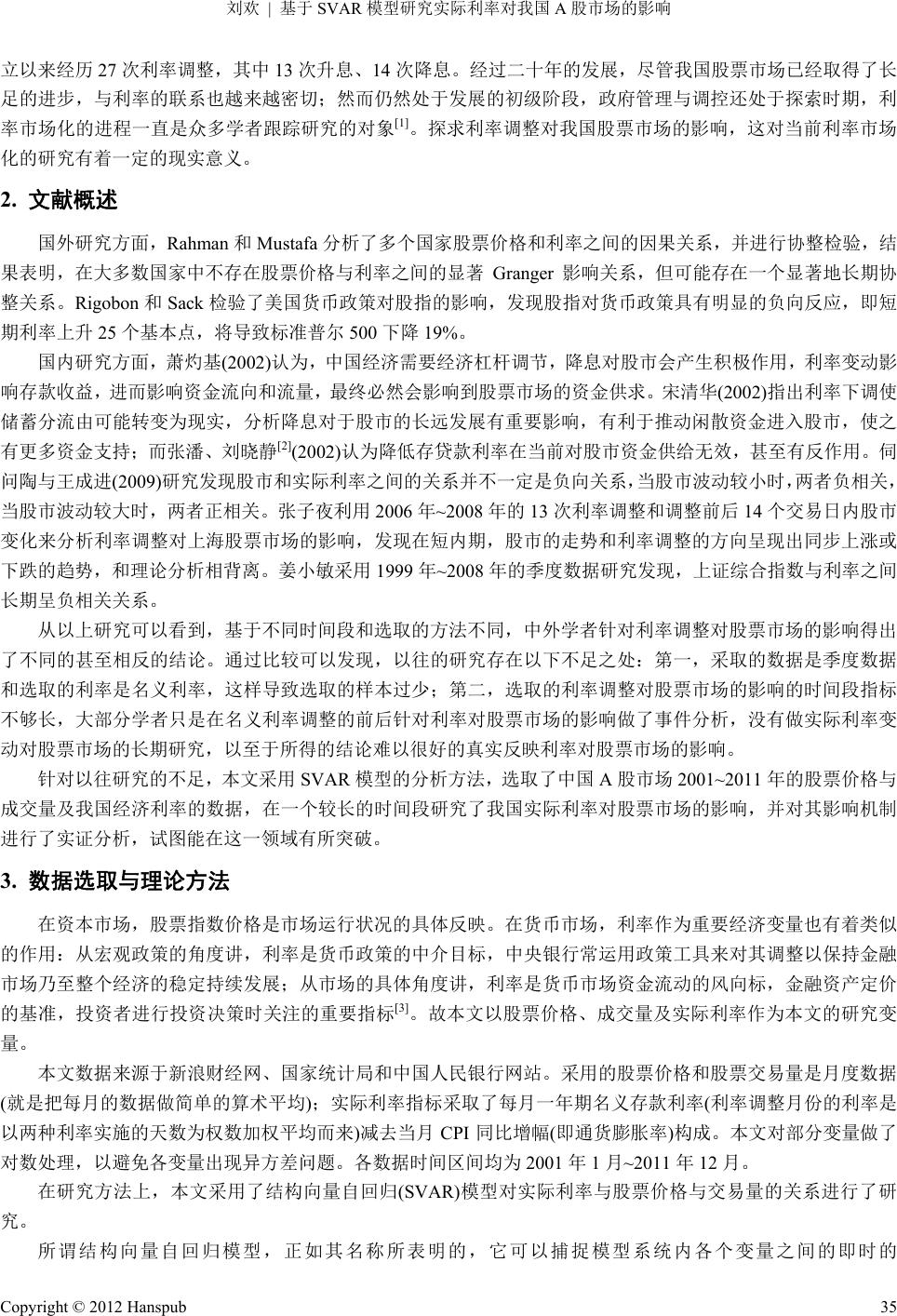

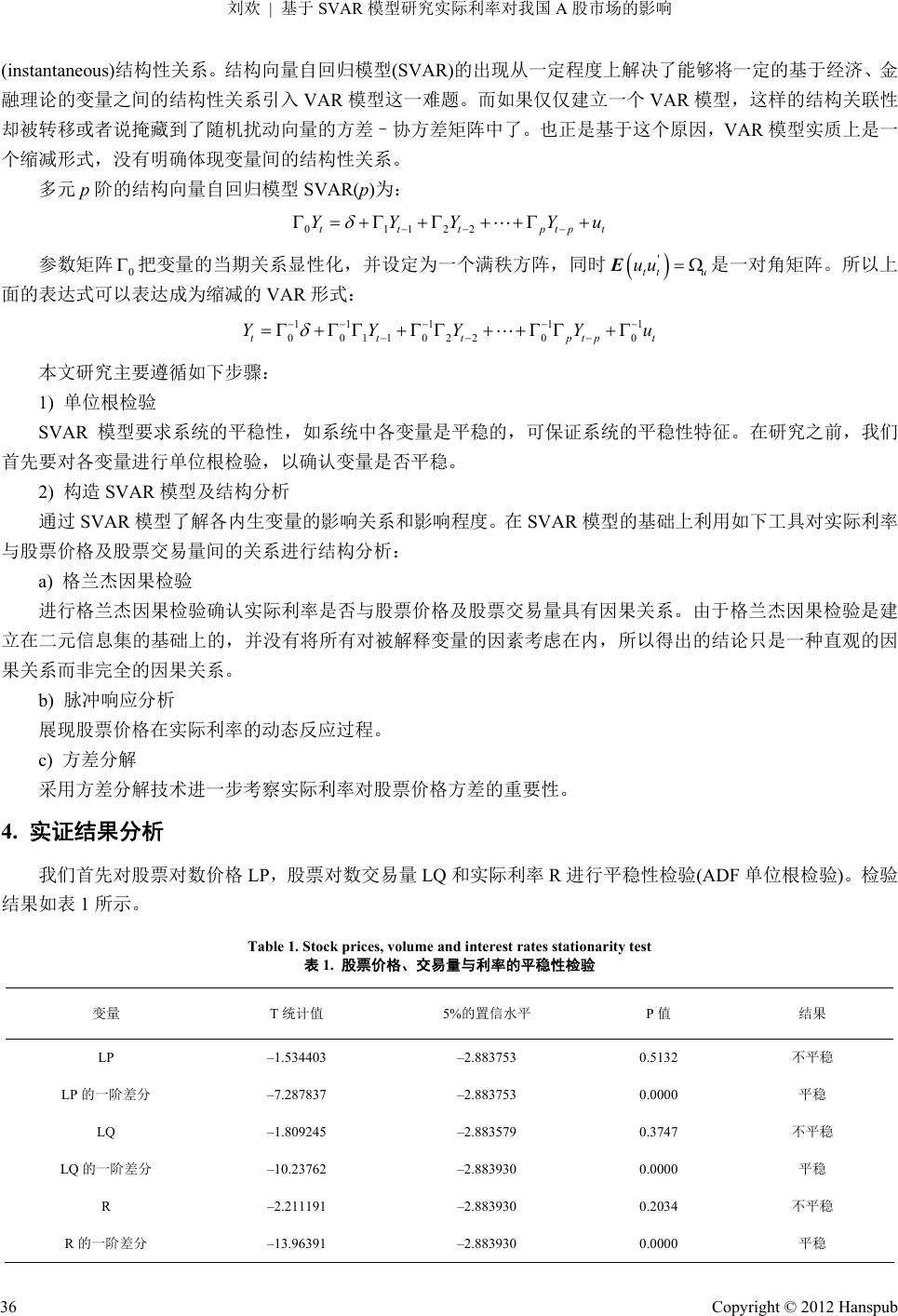

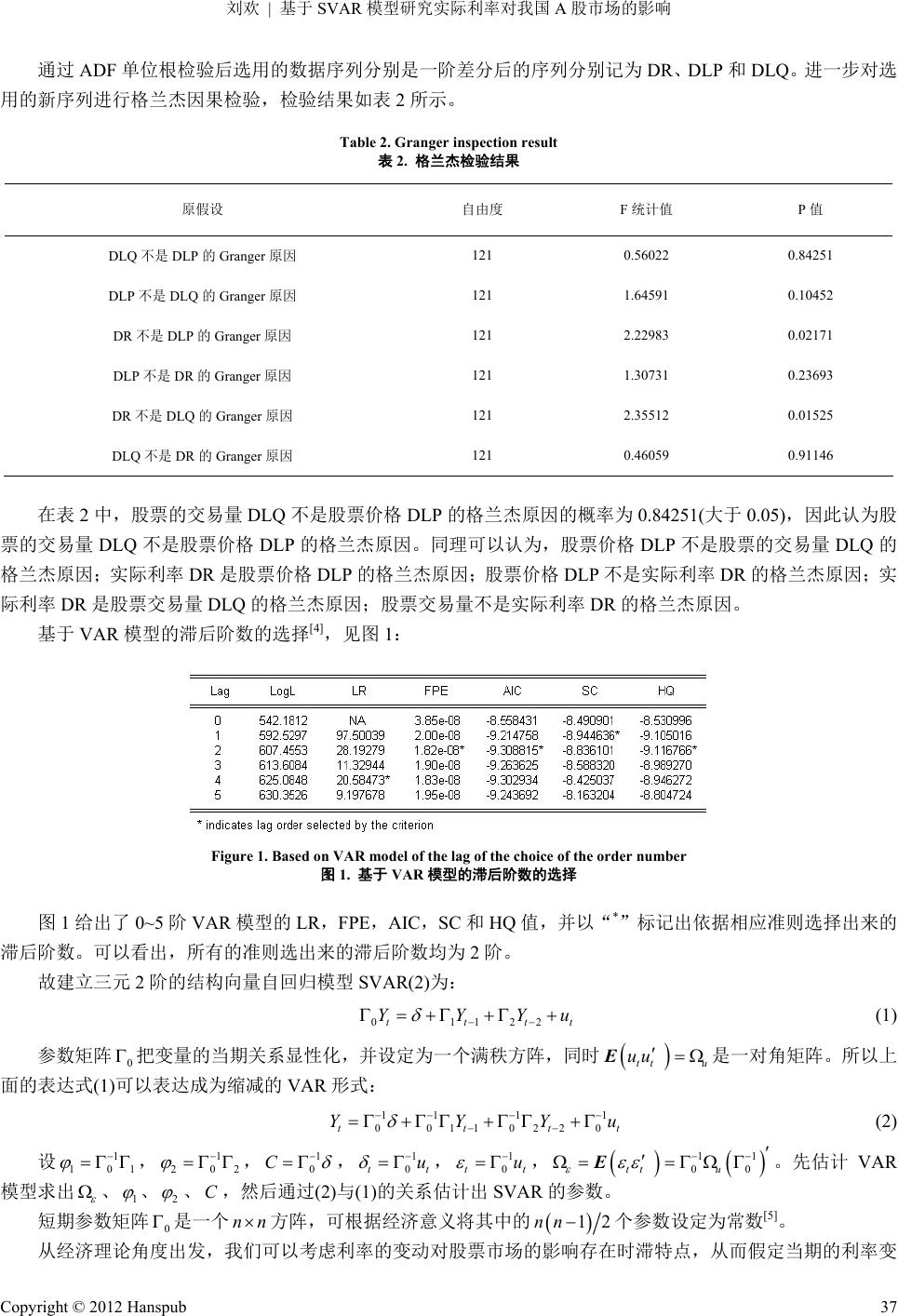

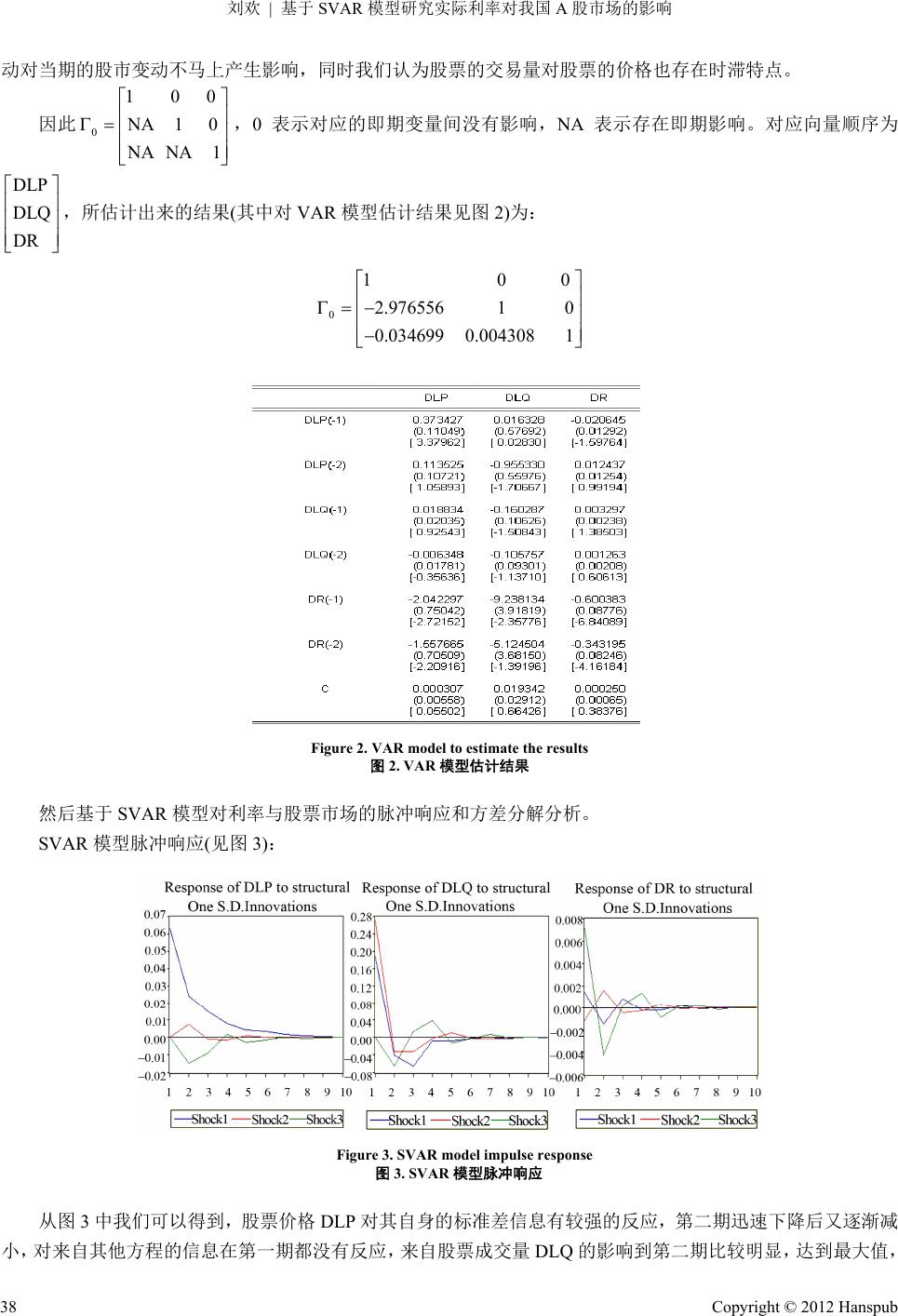

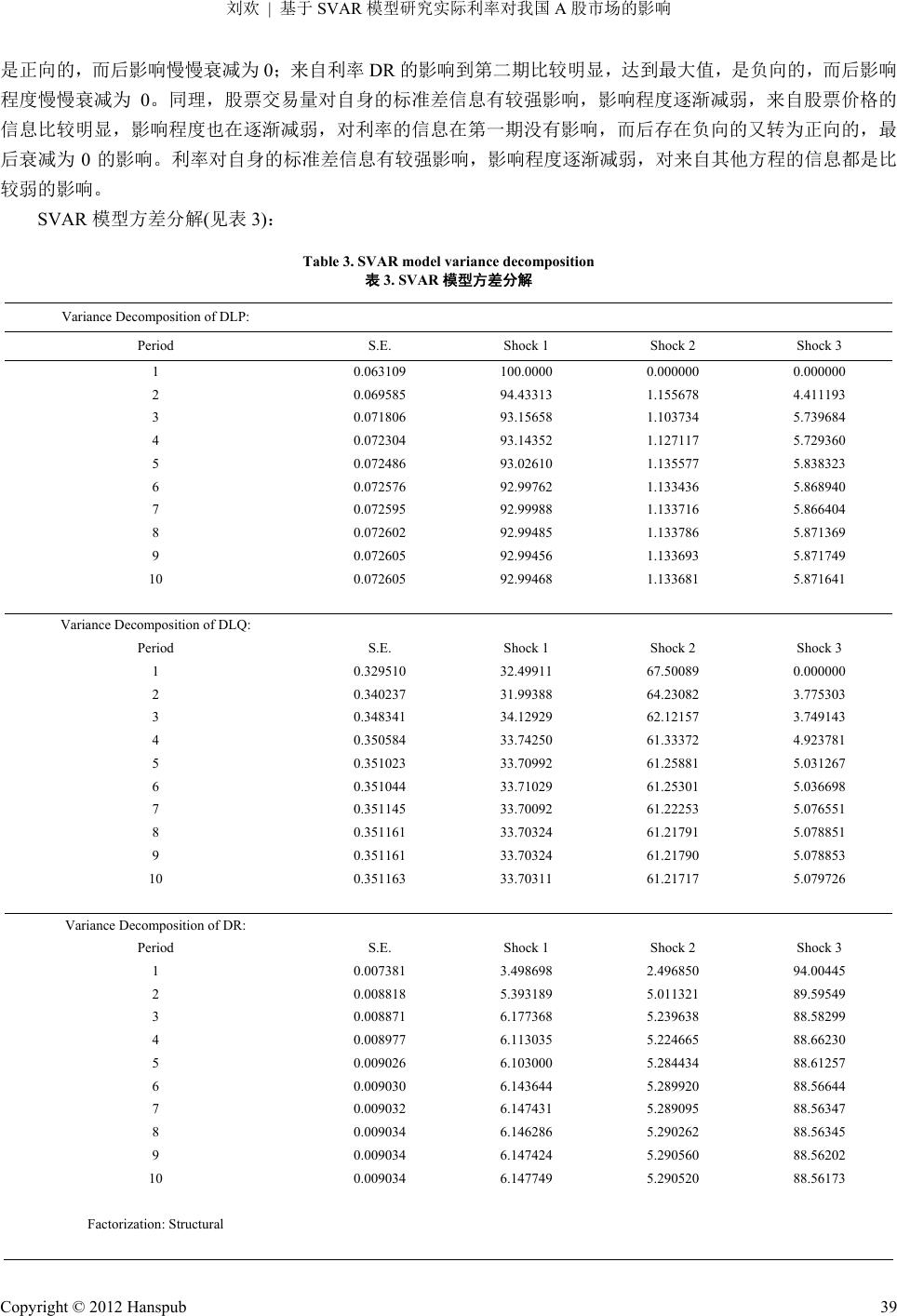

Advances in Applied Mathematics 应用数学进展, 2012, 1, 34-40 http://dx.doi.org/10.12677/aam.2012.11005 Published Online August 2012 (http://www.hanspub.org/journal/aam.html) Based on SVAR Model to Research the Actual Interest Rate in the Influence of the A Share Market Huan Liu School of Mathematics and Statistics, Guizhou Univer sit y of Finance and Economics, Guiyang Email: 361552979@qq.com Received: Jul. 15th, 2012; revised: Jul. 24th, 2012; accepted: Jul. 30th, 2012 Abstract: There are many factors affect the change of the stock market, and market interest rate movements is also one of the stock market change factors. This paper selects SVAR model to the A share market 2001- 2011 years of stock price and volume, and the actual interest rate changes the relationship between the em- pirical analysis. Research shows that: The actual interest rate changes of Chinese stock market volatility in- fluence existence, but the effect is very weak; The actual interest rate changes and stock market volatility of negative relationship. Keywords: The Stock Market; SVAR Model; Interest Rate; Adjust Stock Price; Volume 基于 SVAR 模型研究实际利率对我国 A股市场的影响 刘 欢 贵州财经大学数学与统计学院,贵阳 Email: 361552979@qq.com 收稿日期:2012 年7月15 日;修回日期:2012 年7月24 日;录用日期:2012 年7月30 日 摘 要:股票市场的变化受很多个因素影响,其中市场利率的变动和也是影响股票市场变化的因素。 本文选取 SVAR 模型对中国 A股市场2001~2011 年的股票价格与成交量及实际利率变动之间的关系进 行实证分析。研究表明:实际利率变化对我国股市波动性存在影响,但这种影响很微弱;实际利率变 化与股市波动性的关系为负。 关键词:股票市场;SVAR 模型;利率调整;股票价格;交易量 1. 引言 A股全称为人民币普通股票,是由我国境内的公司发行,供境内机构、组织或个人(不含台、港、澳投资者) 以人民币认购和交易的普通股股票。A股不是实物股票,以无纸化电子记账,实行“T + 1”交割制度,有涨跌 幅(10%)限制,参与投资者为中国大陆机构或个人。 股市波动性是现代金融领域长期研究对象之一,同时也是衡量宏观经济风险的重要指标。股市波动性作为 衡量资本市场收益的波动情况的指标,是资产定价、投资组合选择和风险管理的基础,能及时体现金融市场稳 定性。股市波动性能及时反映金融市场稳定状况,在货币政策和宏观经济调控中具有导向作用。股市波动性的 具体体现是在股票价格和成交量上。同时根据股票价格的现值理论,股票价格等于股票未来预期每股收益和股 票出售价格的现值之和,而折现采用的利率则是影响股票价格的重要因素。所以股票价格是将股票市场与货币 市场紧密联系的体现。 而利率作为国家货币政策的重要内容,对一个国家的经济生活有着非常重要的调控作用。我国股票市场成 Copyright © 2012 Hanspub 34  刘欢 基于 SVAR 模型研究实际利率对我国 A股市场的影响 立以来经历27 次利率调整,其中 13 次升息、14 次降息。经过二十年的发展,尽管我国股票市场已经取得了长 足的进步,与利率的联系也越来越密切;然而仍然处于发展的初级阶段,政府管理与调控还处于探索时期,利 率市场化的进程一直是众多学者跟踪研究的对象[1]。探求利率调整对我国股票市场的影响,这对当前利率市场 化的研究有着一定的现实意义。 2. 文献概述 国外研究方面,Rahman 和Mustafa 分析了多个国家股票价格和利率之间的因果关系,并进行协整检验,结 果表明,在大多数国家中不存在股票价格与利率之间的显著 Granger 影响关系,但可能存在一个显著地长期协 整关系。Rigobon 和Sack 检验了美国货币政策对股指的影响,发现股指对货币政策具有明显的负向反应,即短 期利率上升25 个基本点,将导致标准普尔500 下降 19%。 国内研究方面,萧灼基(2002)认为,中国经济需要经济杠杆调节,降息对股市会产生积极作用,利率变动影 响存款收益,进而影响资金流向和流量,最终必然会影响到股票市场的资金供求。宋清华(2002)指出利率下调使 储蓄分流由可能转变为现实,分析降息对于股市的长远发展有重要影响,有利于推动闲散资金进入股市,使之 有更多资金支持;而张潘、刘晓静[2](2002)认为降低存贷款利率在当前对股市资金供给无效,甚至有反作用。伺 问陶与王成进(2009)研究发现股市和实际利率之间的关系并不一定是负向关系,当股市波动较小时,两者负相关, 当股市波动较大时,两者正相关。张子夜利用2006 年~2008 年的 13 次利率调整和调整前后 14 个交易日内股市 变化来分析利率调整对上海股票市场的影响,发现在短内期,股市的走势和利率调整的方向呈现出同步上涨或 下跌的趋势,和理论分析相背离。姜小敏采用1999 年~2008 年的季度数据研究发现,上证综合指数与利率之间 长期呈负相关关系。 从以上研究可以看到,基于不同时间段和选取的方法不同,中外学者针对利率调整对股票市场的影响得出 了不同的甚至相反的结论。通过比较可以发现,以往的研究存在以下不足之处:第一,采取的数据是季度数据 和选取的利率是名义利率,这样导致选取的样本过少;第二,选取的利率调整对股票市场的影响的时间段指标 不够长,大部分学者只是在名义利率调整的前后针对利率对股票市场的影响做了事件分析,没有做实际利率变 动对股票市场的长期研究,以至于所得的结论难以很好的真实反映利率对股票市场的影响。 针对以往研究的不足,本文采用SVAR 模型的分析方法,选取了中国A股市场 2001~2011 年的股票价格与 成交量及我国经济利率的数据,在一个较长的时间段研究了我国实际利率对股票市场的影响,并对其影响机制 进行了实证分析,试图能在这一领域有所突破。 3. 数据选取与理论方法 在资本市场,股票指数价格是市场运行状况的具体反映。在货币市场,利率作为重要经济变量也有着类似 的作用:从宏观政策的角度讲,利率是货币政策的中介目标,中央银行常运用政策工具来对其调整以保持金融 市场乃至整个经济的稳定持续发展;从市场的具体角度讲,利率是货币市场资金流动的风向标,金融资产定价 的基准,投资者进行投资决策时关注的重要指标[3]。故本文以股票价格、成交量及实际利率作为本文的研究变 量。 本文数据来源于新浪财经网、国家统计局和中国人民银行网站。采用的股票价格和股票交易量是月度数据 (就是把每月的数据做简单的算术平均);实际利率指标采取了每月一年期名义存款利率(利率调整月份的利率是 以两种利率实施的天数为权数加权平均而来)减去当月 CPI 同比增幅(即通货膨胀率)构成。本文对部分变量做了 对数处理,以避免各变量出现异方差问题。各数据时间区间均为 2001 年1月~2011 年12 月。 在研究方法上,本文采用了结构向量自回归(SVAR)模型对实际利率与股票价格与交易量的关系进行了 研 究。 所谓结构向量自回归模型,正如其名称所表明的,它可以捕捉模型系统内各个变量之间的即时的 Copyright © 2012 Hanspub 35  刘欢 基于 SVAR 模型研究实际利率对我国 A股市场的影响 (instantaneous)结构性关系。结构向量自回归模型(SVAR)的出现从一定程度上解决了能够将一定的基于经济、金 融理论的变量之间的结构性关系引入 VAR 模型这一难题。而如果仅仅建立一个VAR 模型,这样的结构关联性 却被转移或者说掩藏到了随机扰动向量的方差–协方差矩阵中了。也正是基于这个原因,VAR 模型实质上是一 个缩减形式,没有明确体现变量间的结构性关系。 多元 p阶的结构向量自回归模型SVAR(p)为: 01122ttt YYY ptpt Yu 0 ' tt u uu 参数矩阵 把变量的当期关系显性化,并设定为一个满秩方阵,同时 E 1 1 0 0 ptpt Yu 是一对角矩阵。所以上 面的表达式可以表达成为缩减的VAR 形式: 11 1 0011022 ttt YYY 本文研究主要遵循如下步骤: 1) 单位根检验 SVAR 模型要求系统的平稳性,如系统中各变量是平稳的,可保证系统的平稳性特征。在研究之前,我们 首先要对各变量进行单位根检验,以确认变量是否平稳。 2) 构造 SVAR 模型及结构分析 通过 SVAR 模型了解各内生变量的影响关系和影响程度。在 SVAR模型的基础上利用如下工具对实际利率 与股票价格及股票交易量间的关系进行结构分析: a) 格兰杰因果检验 进行格兰杰因果检验确认实际利率是否与股票价格及股票交易量具有因果关系。由于格兰杰因果检验是建 立在二元信息集的基础上的,并没有将所有对被解释变量的因素考虑在内,所以得出的结论只是一种直观的因 果关系而非完全的因果关系。 b) 脉冲响应分析 展现股票价格在实际利率的动态反应过程。 c) 方差分解 采用方差分解技术进一步考察实际利率对股票价格方差的重要性。 4. 实证结果分析 我们首先对股票对数价格LP,股票对数交易量LQ 和实际利率 R进行平稳性检验(ADF 单位根检验)。检验 结果如表1所示。 Table 1. Stock prices, volume and interest rates stationarity test 表1. 股票价格、交易量与利率的平稳性检验 变量 T统计值 5%的置信水平 P值 结果 LP –1.534403 –2.883753 0.5132 不平稳 LP 的一阶差分 –7.287837 –2.883753 0.0000 平稳 LQ –1.809245 –2.883579 0.3747 不平稳 LQ 的一阶差分 –10.23762 –2.883930 0.0000 平稳 R –2.211191 –2.883930 0.2034 不平稳 R的一阶差分 –13.96391 –2.883930 0.0000 平稳 Copyright © 2012 Hanspub 36  刘欢 基于 SVAR 模型研究实际利率对我国 A股市场的影响 通过 ADF 单位根检验后选用的数据序列分别是一阶差分后的序列分别记为DR、DLP和DLQ。进一步对选 用的新序列进行格兰杰因果检验,检验结果如表2所示。 Table 2. Granger inspection result 表2. 格兰杰检验结果 原假设 自由度 F统计值 P值 DLQ 不是 DLP 的Granger 原因 121 0.56022 0.84251 DLP 不是 DLQ 的Granger 原因 121 1.64591 0.10452 DR 不是 DLP 的Granger 原因 121 2.22983 0.02171 DLP 不是 DR 的Granger 原因 121 1.30731 0.23693 DR 不是 DLQ 的Granger 原因 121 2.35512 0.01525 DLQ 不是 DR 的Granger原因 121 0.46059 0.91146 在表 2中,股票的交易量 DLQ不是股票价格 DLP 的格兰杰原因的概率为0.84251(大于 0.05),因此认为股 票的交易量DLQ 不是股票价格DLP的格兰杰原因。同理可以认为,股票价格DLP不是股票的交易量 DLQ 的 格兰杰原因;实际利率DR 是股票价格 DLP的格兰杰原因;股票价格DLP 不是实际利率 DR 的格兰杰原因;实 际利率 DR是股票交易量DLQ 的格兰杰原因;股票交易量不是实际利率DR 的格兰杰原因。 基于 VAR模型的滞后阶数的选择[4],见图1: Figure 1. Based on VAR model of the lag of the choice of the order number 图1. 基于VAR 模型的滞后阶数的选择 图1给出了0~5 阶VAR 模型的 LR,FPE,AIC,SC和HQ 值,并以“*”标记出依据相应准则选择出来的 滞后阶数。可以看出,所有的准则选出来的滞后阶数均为2阶。 故建立三元2阶的结构向量自回归模型SVAR(2)为: 01tt YY 122tt Yu 0 (1) tt u uu 参数矩阵 把变量的当期关系显性化,并设定为一个满秩方阵,同时 1 1 02 20tt Yu 1 E是一对角矩阵。所以上 面的表达式(1)可以表达成为缩减的VAR 形式: 11 0 011tt YY (2) 设 ,, 1 10 1 20 21 0 C , , ,。先估计 VAR 模型求出 1 0tt u 1 0tt u tt E 11 00 u 1 、 、2 、 ,然后通过(2)与(1)的关系估计出SVAR 的参数。 C 短期参数矩阵 是一个方阵,可根据经济意义将其中的 0 nn12nn个参数设定为常数[5]。 从经济理论角度出发,我们可以考虑利率的变动对股票市场的影响存在时滞特点,从而假定当期的利率变 Copyright © 2012 Hanspub 37  刘欢 基于 SVAR 模型研究实际利率对我国 A股市场的影响 动对当期的股市变动不马上产生影响,同时我们认为股票的交易量对股票的价格也存在时滞特点。 100 N A1 0 因此 0 N ANA 1 100 1 0 04308 1 DLP DLQ DR ,0表示对应的即期变量间没有影响,NA 表示存在即期影响。对应向量顺序为 ,所估计出来的结果(其中对VAR 模型估计结果见图 2)为: 02.976556 0.034699 0.0 Figure 2. VAR model to estimate the results 图2. VAR模型估计结果 然后基于 SVAR 模型对利率与股票市场的脉冲响应和方差分解分析。 SVAR 模型脉冲响应(见图 3): Figure 3. SVAR model impulse response 图3. SVAR模型脉冲响应 从图 3中我们可以得到,股票价格DLP 对其自身的标准差信息有较强的反应,第二期迅速下降后又逐渐减 小,对来自其他方程的信息在第一期都没有反应,来自股票成交量DLQ 的影响到第二期比较明显,达到最大值, Copyright © 2012 Hanspub 38  刘欢 基于 SVAR 模型研究实际利率对我国 A股市场的影响 是正向的,而后影响慢慢衰减为0;来自利率 DR 的影响到第二期比较明显,达到最大值,是负向的,而后影响 程度慢慢衰减为 0。同理,股票交易量对自身的标准差信息有较强影响,影响程度逐渐减弱,来自股票价格的 信息比较明显,影响程度也在逐渐减弱,对利率的信息在第一期没有影响,而后存在负向的又转为正向的,最 后衰减为 0的影响。利率对自身的标准差信息有较强影响,影响程度逐渐减弱,对来自其他方程的信息都是比 较弱的影响。 SVAR 模型方差分解(见表 3): Table 3. SVAR model variance decomposition 表3. SVAR模型方差分解 Variance Decomposition of DLP: Period S.E. Shock 1 Shock 2 Shock 3 1 0.063109 100.0000 0.000000 0.000000 2 0.069585 94.43313 1.155678 4.411193 3 0.071806 93.15658 1.103734 5.739684 4 0.072304 93.14352 1.127117 5.729360 5 0.072486 93.02610 1.135577 5.838323 6 0.072576 92.99762 1.133436 5.868940 7 0.072595 92.99988 1.133716 5.866404 8 0.072602 92.99485 1.133786 5.871369 9 0.072605 92.99456 1.133693 5.871749 10 0.072605 92.99468 1.133681 5.871641 Variance Decomposition of DLQ: Period S.E. Shock 1 Shock 2 Shock 3 1 0.329510 32.49911 67.50089 0.000000 2 0.340237 31.99388 64.23082 3.775303 3 0.348341 34.12929 62.12157 3.749143 4 0.350584 33.74250 61.33372 4.923781 5 0.351023 33.70992 61.25881 5.031267 6 0.351044 33.71029 61.25301 5.036698 7 0.351145 33.70092 61.22253 5.076551 8 0.351161 33.70324 61.21791 5.078851 9 0.351161 33.70324 61.21790 5.078853 10 0.351163 33.70311 61.21717 5.079726 Variance Decompo sit ion of DR: Period S.E. Shock 1 Shock 2 Shock 3 1 0.007381 3.498698 2.496850 94.00445 2 0.008818 5.393189 5.011321 89.59549 3 0.008871 6.177368 5.239638 88.58299 4 0.008977 6.113035 5.224665 88.66230 5 0.009026 6.103000 5.284434 88.61257 6 0.009030 6.143644 5.289920 88.56644 7 0.009032 6.147431 5.289095 88.56347 8 0.009034 6.146286 5.290262 88.56345 9 0.009034 6.147424 5.290560 88.56202 10 0.009034 6.147749 5.290520 88.56173 Factorization: Structural Copyright © 2012 Hanspub 39  刘欢 基于 SVAR 模型研究实际利率对我国 A股市场的影响 Copyright © 2012 Hanspub 40 从表 3中可以看出,股票价格 DLP 的波动主要来自于自身的冲击因素,随时间的推移,在第十期也只有约 1.13%受到股票成交量的因素影响和约 5.87%受到利率因素的影响。同样可以知道,股票成交量 DLQ 的波动主 要来自于自身的冲击因素,第一期约有32.5%受股票价格的影响,随时间的推移,在第十期有 33.7%受到股票价 格的因素影响和约5.08%受到利率因素的影响。利率LR 的波动主要来自于自身的冲击因素,随时间的推移,在 第十期也有6.15%受到股票价格的因素影响和 5.29%受到股票交易量因素的影响。 5. 结论与探讨 本文通过运用SVAR 模型的脉冲响应分析与方差分解技术对利率与股票市场波动进行研究得到如下结论: 利率变化对我国股市波动性存在影响,格兰杰因果检验也验证了实际利率是股票价格和股票交易量的格兰 杰原因。脉冲响应和方差分解表明这种影响很微弱,我们认为这与我国金融市场的实际状况密不可分。利率发 挥其作用不但要依赖于宏观环境,也依赖于微观环境,就是说微观环境中的市场主体对利率的敏感度是利率发 挥作用的基础,而在中国,市场主体缺乏对利率的敏感度。投资者把大部分资金配置在股票市场上,对货币市 场上的资金价格—利率,表现得不再敏感,弱化了利率变化对股市波动性的影响。 利率变化与股市波动性的关系为负,这与实际理论相一致。实际利率下降时,大量资金从货币市场流入股 票市场,股票价格上升,股票的交易量增多;实际利率上升时使得货币投机需求减弱,进入股市的资金成本上 升,股市资金趋紧因其股票价格的回落,股票的交易量会减少,进而使得股市资金回流货币市场。 基于以上的结论,本文提出以下几点建议: 我国过于重视资本市场的发展,忽略了货币市场没有与资本市场均衡发展。在货币市场,金融产品以国债 为主,企业债、公司债等其他投资品种相对缺乏,而国债由于收益率普遍较低,削弱了投资者参与的积极性; 同时货币市场的参与者以商业银行和证券公司为主,证券投资基金作为聚集广大中小投资者的投资机构,并没 有得到很好的参与,限制了中小投资者在货币市场配置资产的渠道。因此在以后的时间里,我国应该以金融市 场的协调发展为目标,加强市场之间的监管工作,重视金融产品创新,扩大货币市场的交易产品和工具,增加 货币市场基金的数量,使得中小投资者能把更多的资产配置在货币市场上。 我国央行在进行利率调整时,应考虑实际利率变化对股票市场的影响。 参考文献 (References) [1] 孟灿. 利率调整对我国股票市场影响分析[J]. 经济研究, 2010, 20: 153-154. [2] 张潘, 刘晓静. 股票交易量对利率的反应研究[J]. 金融研究, 2002, 17(2): 50-55. [3] 何宏. 我国银行利率与股市变动关系的实证分析[J]. 统计研究, 2004, 2: 46-49. [4] 易丹辉. 数据分析与Eviews 应用[M]. 北京: 中国人名大学出版社, 2008. [5] 张成思. 金融计量学时间序列分析视角[M]. 北京: 中国人民大学出版社, 2012. |