Statistics and Application

Vol.06 No.02(2017), Article ID:21113,13

pages

10.12677/SA.2017.62021

Research on Capital Asset Pricing Model with Learning the Strength

Naiming Li*, Ke Shi#

College of Mathematics and System Sciences, Xinjiang University, Urumqi Xinjiang

*第一作者。

#通讯作者。

Received: Jun. 3rd, 2017; accepted: Jun. 23rd, 2017; published: Jun. 26th, 2017

ABSTRACT

Based on the prospect theory, the risk attitude of fundamentalists varies over time. If the deviation of the risk asset price from the fundamental price become more lager and lager, the risk aversion coefficient for fundamentalists will become smaller and smaller and then introduce a sensitive factor. To the chartists by considering a nonlinear function impacted by the learning strength. Using the theory of difference equation, we analyze the equilibrium solution, stability and bifurcation of model. Finally, we get the following conclusion: The learning strength has the effect of destroying the stability of the market and the sensitivity factor has the effect of stabilizing the market.

Keywords:The Prospect Theory, The Learning Strength, The Sensitive Factor

含学习强度的资本资产定价模型分析

李乃明*,师 恪#

新疆大学,数学与系统科学学院,新疆 乌鲁木齐

收稿日期:2017年6月3日;录用日期:2017年6月23日;发布日期:2017年6月26日

摘 要

根据前景理论,对于基本面分析者引入时变的风险厌恶系数,假定当风险资产的价格偏离其基本价值越大时,基本面分析者的风险厌恶系数将越小,进而引入一个敏感因子。对于图表分析者我们引入一个含学习强度的非线性价格预期函数。运用差分方程的理论分析了确定性模型的平衡解、稳定性及其分支情况,通过对确定性模型的分析我们得出学习强度具有破坏系统稳定性的作用而敏感因子具有稳定系统的作用。

关键词 :前景理论,学习强度,敏感因子

Copyright © 2017 by authors and Hans Publishers Inc.

This work is licensed under the Creative Commons Attribution International License (CC BY).

http://creativecommons.org/licenses/by/4.0/

1. 引言

与传统的金融模型相比,现如今的金融模型往往考虑含不同信念的交易者:即异质信念模型。如:Brock and Hommes [1] [2] 考虑了两类交易者:基本面交易者和图表分析者。其中基本面交易者认为资产价格长期将返回到其基本价值而图表分析者期望过去的价格趋势能持续下去。基本面分析者往往被认为是理性交易者,具有稳定市场的角色;图表分析者则往往被认为是非理性交易者,具有破坏市场稳定的角色。在文献 [3] 中Xue-Zhong He指出当风险资产的价格偏离其基本价值越来越大时,市场中的基本面分析者将会变的越来越多,从而使风险资产的价格返回到基本价值,表现出稳定市场的角色;当风险资产的价格越来越接近其基本价值时,市场中的图表分析者将会变的越来越多,从而使风险资产的价格偏离其基本价值,表现出破坏市场稳定的角色。这种异质交易者的相互转化,正是异质模型的一大特点,Bloomfield and Hales [4] 为此提供了实验证据。基于此,不同的学者建立了不同的转换交易策略。主要分为:同步转换交易策略和不同步转换交易策略。Chiarella and He [5] 用同步转换交易策略证实了市场中基本面交易者和图表分析者的存在性,市场开始时是由基本面分析者占据主导地位,但随着时间的推移,图标分析者将占据主导地位,这两类交易者是可以相互转化的。Xue-Zhong He and You-Wei Li [6] 建立了不同步转换交易策略。

众所周知,金融市场中的收益分布往往具有尖峰厚尾、波动聚集等特性。其中,异质信念模型就能很好的解释这种市场行为。Lux [7] 就用异质交易模型解释了金融市场中的一些重要现象,如波动聚集等。近几年出现了不同形式的异质信念模型,Ahmad Naimzada [8] 考虑了市场中只有一类交易者:基本面交易者。然而基本面交易者对基本价值有不同的信念,他们认为市场中只有一小部分人才知道真正的基本价值,同时认为基本面交易者不可能同时对基本价值有相同的信念。De Grauwe and Rovira [9] 在外汇市场中同样考虑了交易者对基本价值有不同的信念。虽然异质信念模型的到了长足发展,有交易者异质,有对基本价值异质等许多模型,但金融市场中的许多金融异象并没有得到很好的解决,例如:过度波动、波动的非对称性等。正如Beum-Jo Park [10] 和Nelson [11] 等人指出的,这可能是由固定且同质的风险厌恶这一不合理的解释引起的。心理学文献,如Arkes [12] 表明每个人对风险的态度可能会受因收益和损失引起的情感所影响。Kahneman and Tversky [13] 也强调心理因素往往能改变人们对风险的态度,例如前景理论。在文献 [14] 中Beum-Jo Park通过假定基本面分析者的风险厌恶系数是一固定的常数而图表分析者的风险厌恶系数是时变的,得出心理因素是引起波动的非对称性和过度波动的重要来源之一。Jiri Kukacka [15] 根据前景理论,假定基本分析者的风险厌恶系数是可变化的。张晓萌 [16] 同样对基本面分析者考虑为时变的风险厌恶系数。然而,他们并没有探讨当基本面分析者的风险厌恶系数是时变时,是否也能引起波动的非对称性以及文献 [16] 定义的敏感因子对波动性的影响。

对于图表分析者的价格预期函数往往假定为线性函数如文献 [17] ,当然也有部分作者考虑为其非线性函数,如王铎 [18] 、胡建梅 [19] 和张艳萍 [20] 等人。尤其是王铎考虑了这么一类非线性价格预期的图表分析者,认为如果昨天风险资产的价格高于基本价值,那么今天风险资产的价格将依然高于基本价值;如果昨天风险资产的价格低于其基本价值,那么今天风险资产的价格将依然低于其基本价值。然而,真实的金融市场复杂多变,市场的价格变化并不一定都遵循此规律。因此,本文考虑对其进行扩展,考虑这么一类图表交易者,如果昨天风险资产的价格高于其基本价值,那么今天的价格也有可能会低于其基本价值,如果昨天风险资产的价格低于其基本价值,那么今天风险资产的价格也可能会高于其基本价值。对于其价格预期函数我们同样采用非线性函数。

2. 模型建立

2.1. 学习强度的引入

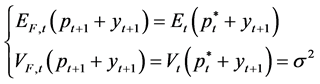

模型根据文献 [14] 。同样的,我们考虑含有一支风险资产和无风险资产的金融市场模型。假定市场中存在两类投资者:理性投资者基本面分析者和非理性投资者图表分析者,分别用用F和C表示。基本面分析者认为资产的长期价格将返回到基本价值。因此基本面分析者的信念可表示为:

(1)

(1)

其中表示风险资产 时点的价格,

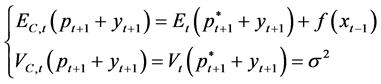

时点的价格, 为随机股利过程,为风险资产的基本价值。对于图表分析者的信念可表示为:

为随机股利过程,为风险资产的基本价值。对于图表分析者的信念可表示为:

(2)

(2)

参照王铎(2004) [18] ,考虑了一类持有非线性价格预期的图表分析者:

(3)

(3)

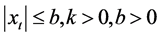

其中 ,这类投资者认为,如果昨天风险资产的价格高于基本价值,那么今天风险资产的价格也高于基本价值;如果昨天风险资产的价格低于基本价值,那么今天风险资产的价格也会低于其基本价值。本文应用此方法对图表分析者的信念进行扩展。假设图表分析者的价格预期信念为:

,这类投资者认为,如果昨天风险资产的价格高于基本价值,那么今天风险资产的价格也高于基本价值;如果昨天风险资产的价格低于基本价值,那么今天风险资产的价格也会低于其基本价值。本文应用此方法对图表分析者的信念进行扩展。假设图表分析者的价格预期信念为:

(4)

(4)

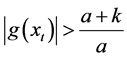

其中 时表示学习强度,也就是对价格趋势的推断发掘程度,

时表示学习强度,也就是对价格趋势的推断发掘程度, 是光滑函数且

是光滑函数且 。在这里我们允许

。在这里我们允许 ,即认为如果昨天风险资产的价格高于基本价值,那么今天风险资产的价格

,即认为如果昨天风险资产的价格高于基本价值,那么今天风险资产的价格

可能会低于其基本价值;反之,如果昨天风险资产的价格低于其基本价值,那么今天风险资产的价格可能会高于其基本价值。从而可扩展文献 [14] 中图表分析者的信念为:

(5)

(5)

2.2. 时变的风险厌恶系数

前景理论表明每个人对风险的态度可能会受因损失和收益所诱导出来的情感所影响,对于图表分析者而言,当收益时,害怕剧烈的价格波动,从而表现为风险厌恶,而当损失时,表现为风险偏好;由于由交易引起的损失和收益是不间断变化的,从而风险厌恶系数是时变的,图表分析者的风险厌恶系数在文献 [14] 中表示为:

(6)

(6)

其中 ,表示图表分析者长期内收敛到的值;

,表示图表分析者长期内收敛到的值; ,这里的

,这里的 ,结合(5)是中的

,结合(5)是中的 ,投资者表示顺风者。

,投资者表示顺风者。 ,其中

,其中 表示无风险资产的利率。

表示无风险资产的利率。

Beum-Jo Park [14] 中的基本面分析者的风险厌恶系数考虑为固定的常数。文献 [15] 中,作者应用前景理论对基本面分析者讨论了变化的风险厌恶系数。因此,本文同样考虑基本面分析者的风险厌恶系数是变化的,其中风险厌恶系数我们表示为:

(7)

(7)

其中 表示基本面分析者对价格偏离的敏感度。

表示基本面分析者对价格偏离的敏感度。

表示风险资产的实际价格相对于基本价值的偏差,则在

表示风险资产的实际价格相对于基本价值的偏差,则在 间的超额收益表示为

间的超额收益表示为 ,其中

,其中 ,类似于文献 [2]

,类似于文献 [2]

表演测度为 ,其中

,其中 表示交易者对风险资产的最优需求:

表示交易者对风险资产的最优需求:

(8)

(8)

其中 。则实际收益

。则实际收益 ,在本文中我们取

,在本文中我们取 ,则交易者变化的市场分数表示为

,则交易者变化的市场分数表示为 ,其中

,其中 ,

, 表示选择强度,测量交易者在不同策略间转化速度的快慢,

表示选择强度,测量交易者在不同策略间转化速度的快慢, 越大表示转变交易策略越快;

越大表示转变交易策略越快; 时,交易者不转变交易策略,市场分数各占一半。定义

时,交易者不转变交易策略,市场分数各占一半。定义 。

。

参照Degrauwe and Grimaldi [21] ,假定当价格偏离其基本价值越大时,其风险系数将会变小,当价格偏离基本价值太大时,此时的敏感度将会变大,基本面分析者将会增加其市场份额。从我们定义的(7)式和(8)式来看,我们可得到类似的结论,当敏感度变大或者价格偏离基本价值变大时,风险系数将会变小,从而基本面分析者将会增加市场分额,进而稳定市场。

3. 动力系统及其分析

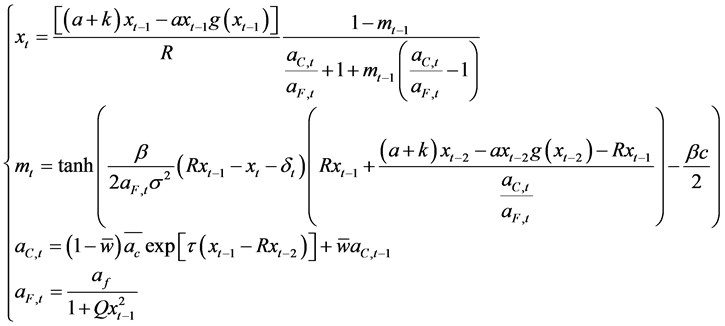

我们可以得到以下四维离散随机动力系统

(9)

(9)

当 ,

, 时,即退化为Beum-Jo Park [14] 中的模型。对于本文中的主要参数值

时,即退化为Beum-Jo Park [14] 中的模型。对于本文中的主要参数值 ,

, ,

, ,

, ,

,

令 ,

, ,

, 则模型的确定性系统可以定义为如下形式

则模型的确定性系统可以定义为如下形式 ,即

,即

(10)

(10)

其中:

设 为其平衡解,满足

为其平衡解,满足 即满足以下等式:

即满足以下等式:

(11)

(11)

定理1:若 ,

, ,

, ,

, ,

, ,

, 满足以下式子:

满足以下式子:

(12)

(12)

是满足

是满足 是(13)式的解,

是(13)式的解, 是满足

是满足 时(13)式的解,

时(13)式的解,

(13)

(13)

1) 当 时,系统总是存在平衡解

时,系统总是存在平衡解 。

。

2) 当 时,对于

时,对于 ,

, 时,则系统存在平衡解

时,则系统存在平衡解 ;

; 时,系统存在平衡解

时,系统存在平衡解 。

。

对于 ,

, ,系统存在平衡解

,系统存在平衡解 ;

; 时,系统有平衡

时,系统有平衡

。

。

对于 ,

, 时,则系统存在平衡解

时,则系统存在平衡解 ;

; 时,系统存在平衡解

时,系统存在平衡解 。

。

时,系统不存在平衡解。

时,系统不存在平衡解。

证明:1) 当 时,由(11)式知系统有平衡解

时,由(11)式知系统有平衡解 。

。

2) 当 时,由(11)式的第一个等式知以下等式成立:

时,由(11)式的第一个等式知以下等式成立:

(14)

(14)

(15)

(15)

由(11)式的第四个等式知道(12)式成立,由第一个和第三个等式知(13)式成立。

1) 对于 ,由(14)式知

,由(14)式知 ,则

,则

由(15)式知此时 ,所以存在

,所以存在 ,由(13)式可得两根

,由(13)式可得两根 ,然而由(12)式可得

,然而由(12)式可得 ,当

,当 时,可知

时,可知 ,则此时存在平衡解

,则此时存在平衡解 ;当

;当 时,此时

时,此时 ,有平衡解

,有平衡解 。

。

2) 当 时,由(14)式可知

时,由(14)式可知 ,带入(15)可以知道

,带入(15)可以知道 ,所以存在

,所以存在 ,而由(12)式可得

,而由(12)式可得 ,而由(13)我们可以得到

,而由(13)我们可以得到 ,当

,当 时,可知

时,可知 ,此时由平衡解

,此时由平衡解 ;当

;当 时,我们可知

时,我们可知 ,则有平衡解

,则有平衡解 。

。

3) 当 时,由(14)式可知

时,由(14)式可知 ,则由(15)式可以知道

,则由(15)式可以知道 ,所以存在

,所以存在 ,由(13)式可得两根

,由(13)式可得两根 ,然而由(12)式我们可以得到

,然而由(12)式我们可以得到

,当

,当 时,可知

时,可知 ,此时由平衡解

,此时由平衡解 ;当

;当 时,此时

时,此时 ,则有平衡解

,则有平衡解 。

。

4) 当 时,由(11)式的第一个等式知此时只有当

时,由(11)式的第一个等式知此时只有当 时才成立,而由第三个等式知此时

时才成立,而由第三个等式知此时 ,这与

,这与 矛盾,所以此时不存在平衡。

矛盾,所以此时不存在平衡。

5) 当 时,由(14)式知,此时

时,由(14)式知,此时 ,代入(15)式可知

,代入(15)式可知 ,而由(12)式知

,而由(12)式知 ,所以此时不存在平衡解。

,所以此时不存在平衡解。

定理2:当 或

或 时,平衡解

时,平衡解 是不稳定的;当

是不稳定的;当 且有

且有

时,此时平衡解

时,此时平衡解 是渐近稳定的;当

是渐近稳定的;当 且

且

时,此时出现音叉分支。

时,此时出现音叉分支。

证明:

则在平衡解 处:

处:

,

, ,

, ,

, ,

, ,

,

,

, ,

, ,

, ,

, ,

,

,

, ,

, ,

, ,

, ,

,

,

, ,

, ,

, ,

, ,

,

,

, ,

, ,

, ,

,

则在平衡解 处的雅克比矩阵为:

处的雅克比矩阵为:

则其特征方程 可得其特征根:

可得其特征根:

,

, ,

,

其中:

根据文献 [22] 中的定理3.5.9和定理3.3.3,我们可以得到如下结论:

1) 当 且

且 时,此时的平衡解

时,此时的平衡解 是渐近稳定的。

是渐近稳定的。

2) 当 或者

或者 ,此时的平衡解

,此时的平衡解 将失去稳定性。

将失去稳定性。

3) 当 ,

, 时,根据文献 [17] ,此时平衡解将失去稳定性,有且仅有可能出现音叉分支。

时,根据文献 [17] ,此时平衡解将失去稳定性,有且仅有可能出现音叉分支。

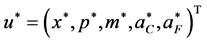

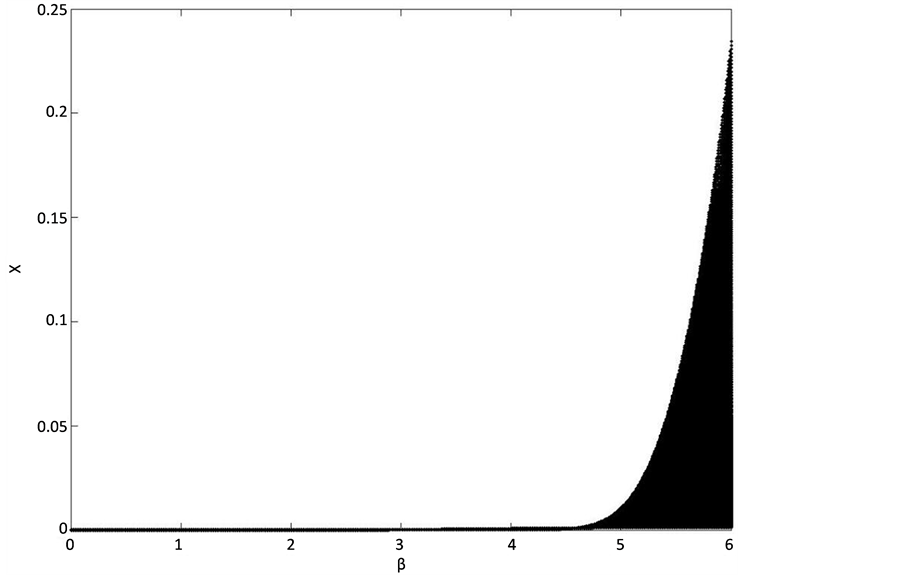

4. 主要参数对确定性模型的影响

对于参数k在图1~4中我们取1,在图5,图6中我们取1.2,其他参数我们选取文献 [14] 中的值,由定理2我们可以看出选择密度 变大时将会引起音叉分支,从而破坏系统的稳定性。由图1我们可以直观的看出随着

变大时将会引起音叉分支,从而破坏系统的稳定性。由图1我们可以直观的看出随着 的变大系统将会失去稳定性。正如文献 [2] 所陈述的,

的变大系统将会失去稳定性。正如文献 [2] 所陈述的, 越大表示牧群行为越强,从而验证了强的牧群行为将会引起市场的不稳定。这与文献 [14] 中得出的结论是一致的,即选择密度

越大表示牧群行为越强,从而验证了强的牧群行为将会引起市场的不稳定。这与文献 [14] 中得出的结论是一致的,即选择密度 变大时,系统将会失去稳定性。

变大时,系统将会失去稳定性。

Figure 1. The effect on the model with  increasing

increasing

图1. 随着 的变大对模型的影响

的变大对模型的影响

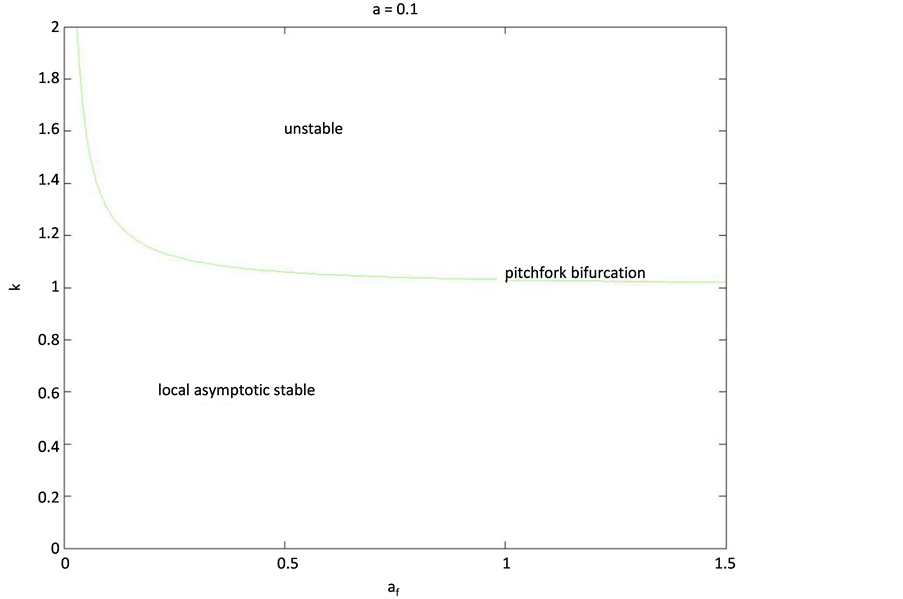

Figure 2. The region of stability with a = 0.1

图2. a = 0.1时的稳定区域

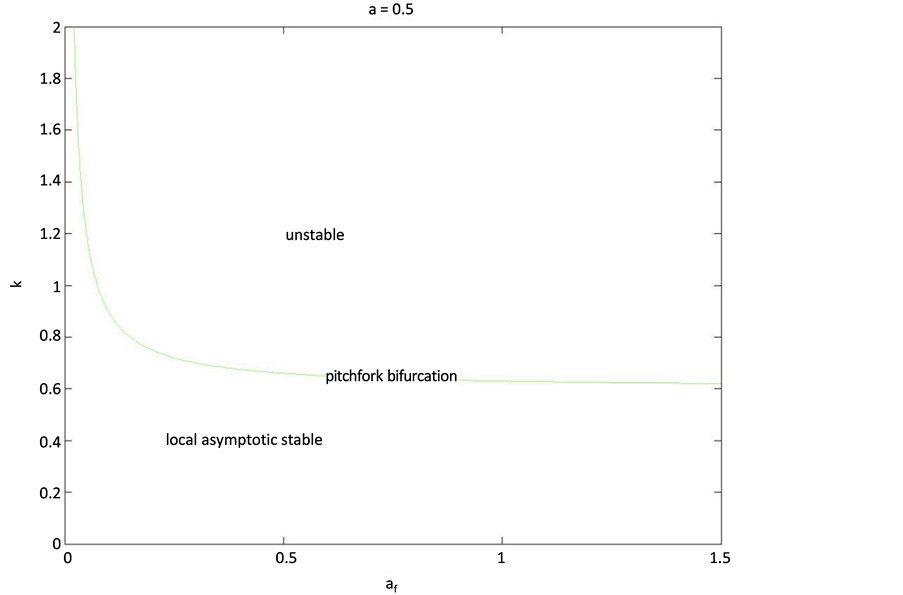

Figure 3. The region of stability with a = 0.5

图3. a = 0.5时的稳定区域

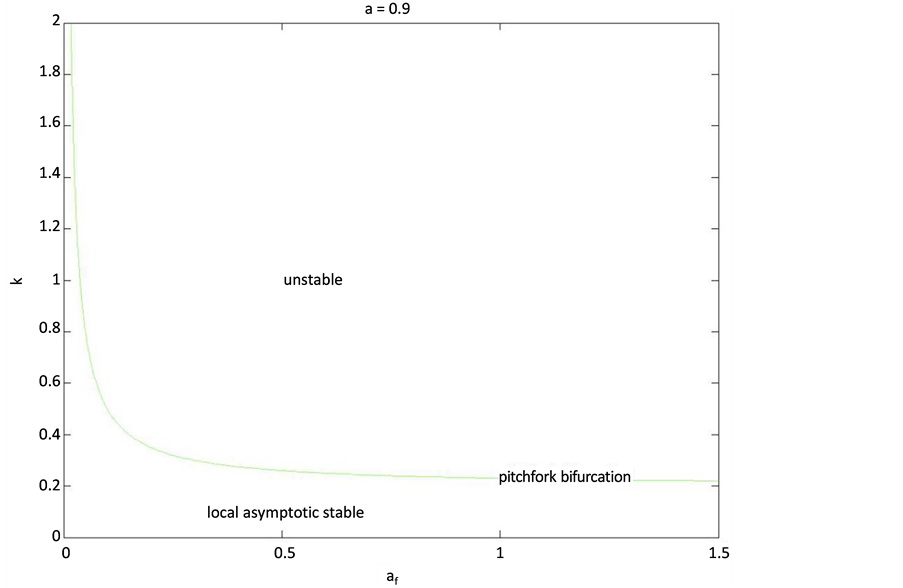

Figure 4. The region of stability with a = 0.9

图4. a = 0.9时的稳定区域

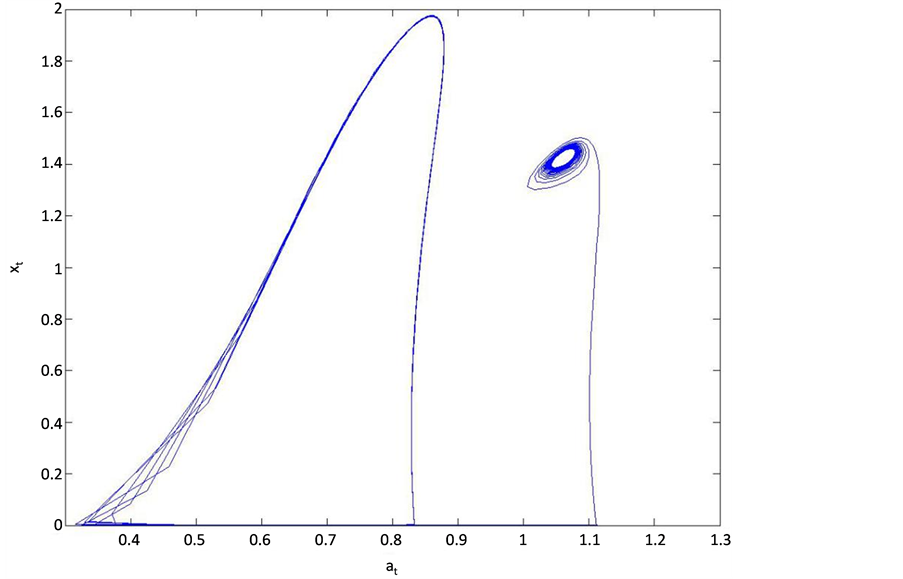

Figure 5. Phase plot of  according to changes of

according to changes of , the left is 1.2, the right is 0.9

, the left is 1.2, the right is 0.9

图5. 图形通过更改 ,左边的

,左边的 ,右边的

,右边的

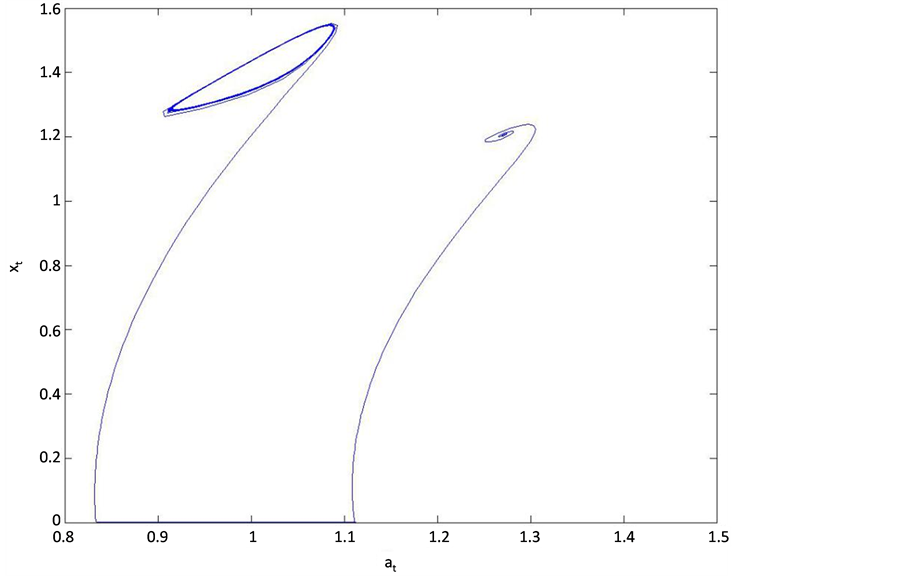

Figure 6. Compared with figure 5 only change Q value, Q = 0.2

图6. 相对于图形5只改变Q值,Q = 0.2

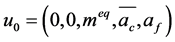

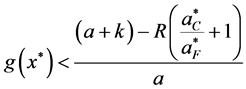

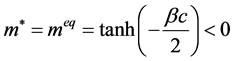

对于我们引入的参数a,由定理2可看出,当a变大时系统将会变的越来越不稳定。这与文献 [18] 中所得结论是一致的。由图2~4知,分别取a = 0.1,0.5,0.9时,系统的稳定区域随着a的变大变的越来越小,验证我们的结论,学习强度的变大将会怕坏系统的稳定性。

令 ,在文献 [14] 中,假定基本面分析者的风险厌恶系数为固定的常数,在这里我们为讨论时

,在文献 [14] 中,假定基本面分析者的风险厌恶系数为固定的常数,在这里我们为讨论时

变的风险厌恶系数 是否能引起波动的非对称性,我们令

是否能引起波动的非对称性,我们令 ,分别取

,分别取 和

和 ,

, ,

, ,由图5我们可以看出当基本面分析者的风险厌恶系数是时变时也可以引起波动的非对称性,其中波动大的图形为

,由图5我们可以看出当基本面分析者的风险厌恶系数是时变时也可以引起波动的非对称性,其中波动大的图形为 ,波动小的图形为

,波动小的图形为 。图6是在其他参数值不变的条件下只改变Q值,在这里我们取

。图6是在其他参数值不变的条件下只改变Q值,在这里我们取 ,与图5相比较,我们发现当敏感因子Q变大时,市场的波动明显的减小,这有力的证明了我们(7)式和(8)式,当敏感因子Q变大时,基本面分析者的风险厌恶系数将变小,从而基本面分析者将会增加市场份额,进而来稳定市场;在图5和图6中我们看到当

,与图5相比较,我们发现当敏感因子Q变大时,市场的波动明显的减小,这有力的证明了我们(7)式和(8)式,当敏感因子Q变大时,基本面分析者的风险厌恶系数将变小,从而基本面分析者将会增加市场份额,进而来稳定市场;在图5和图6中我们看到当 取不同值时的波动情况不一样,当

取不同值时的波动情况不一样,当 取值大时,系统的波动情况剧烈,这同样也可以从定理2中看出。

取值大时,系统的波动情况剧烈,这同样也可以从定理2中看出。

5. 结论

我们主要探讨了主要的参数值对确定性模型的影响,同时解释了不同的参数所代表的意义,从分析中我们可以看到,要想稳定市场,我们对于学习强度,选择密度不能取太大的值,对于敏感因子我们可以适当的取大点值来稳定市场。同时我们得到本文的另一个主要结论,对于基本面分析者的风险厌恶系数是时变时,同样可以引起收益序列的非对称性波动。

文章引用

李乃明,师恪. 含学习强度的资本资产定价模型分析

Research on Capital Asset Pricing Model with Learning the Strength[J]. 统计学与应用, 2017, 06(02): 178-190. http://dx.doi.org/10.12677/SA.2017.62021

参考文献 (References)

- 1. Brock, W. and Hommes, C.H. (1997) A Rational Route to Randomness. Journal of Economic Dynamic Control, 65, 1059-1095. https://doi.org/10.2307/2171879

- 2. Brock, W. and Hommes, C.H. (1998) Heterogeneous Beliefs and Routes to Chaos in a Simple Asset Pricing Model. Journal of Economic Dynamic Control, 22, 1235-1274. https://doi.org/10.1016/S0165-1889(98)00011-6

- 3. He, X.Z. and Zheng, H.H. (2016) Trading Heterogeneity under Information Uncertainty. Journal of Economic Behavior Organization, 130, 66-80. https://doi.org/10.1016/j.jebo.2016.07.001

- 4. Bloomfield, R. and Hales, J. (2002) Predicting the Next Step of a Random Walk: Experimental Evidence of Regime-Switching Beliefs. Journal of Financial Economics, 65, 394-414. https://doi.org/10.1016/S0304-405X(02)00147-2

- 5. Chiarella, C., He, X.Z., et al. (2014) Heterogeneous Expectations in Asset Pricing: Empirical Evidence from the S&P500. Journal of Economic Behavior & Organization, 105, 1-16. https://doi.org/10.1016/j.jebo.2014.03.003

- 6. He, X.Z. and Li, Y.W. (2015) The Adaptiveness in Stock Markets: The Stylized Facts in the DAX30. Quantitative Finance Research Center, Research Paper 364.

- 7. Lux, T. (1998) The Socio-Economic Dynamics of Speculative Market: Interacting Agents, Chaos and Details of Return Distributions. Journal of Economic Behavior & Organization, 33, 143-165. https://doi.org/10.1016/S0167-2681(97)00088-7

- 8. Naimzada, A. and Ricchiuti, G. (2013) Complexity with Heterogeneous Fundamentalists and a Multiplicative Price Mechanism. http://www.researchgate.net/publication/256089307

- 9. De Grauwe, P. and Kaltwasser, P.R. (2007) Modelling Optimism and Pessimism in the Market. CESifo WP Series No, 1962, Foreign Exchange M.

- 10. Park, B.J. (2002) On the Quantile Regression Based Tests for Asymmetries in Stock Return Volatility. Asian Economic Journal, 16, 175-191. https://doi.org/10.1111/1467-8381.00147

- 11. Nelson, D.B. (1991) Conditional Heteroskedasticity in Asset Returns: A New Approach. Econometrica, 59, 347-370. https://doi.org/10.2307/2938260

- 12. Arkes, H.R., et al. (1988) The Role of Potential Loss in the Influence of Affect on Risk-Taking Behavior. Organizational Behavior and Human Decision Processes, 42, 191-193. https://doi.org/10.1016/0749-5978(88)90011-8

- 13. Kahneman, T. (1979) A Prospect Theory: An Analysis of Decision under Risk. Econometrica, 47, 263-291. https://doi.org/10.2307/1914185

- 14. Park, B.J. (2014) Heterogeneous Risk Aversion and Dynamics of Asset Prices among Boundedly Rational Agents. Journal of Banking & Finance, 43, 150-159. https://doi.org/10.1016/j.jbankfin.2014.03.009

- 15. Kukacka, J. (2016) Prospect Theory in the Heterogeneous Agents Model. Working Paper. http://www.researc-Chgate.net/publication/297574304

- 16. 张晓萌. 含时变风险厌恶系数及其逆风参数的价格动态模型及实证分析[D]: [硕士学位论文]. 乌鲁木齐: 新疆大学, 2015.

- 17. Hommes, C., Kiseleva, T., et al. (2012) Is More Memory in Evolutionary Selection (De) Stabilizing? Macroeconomic Dynamics, 16, 335-357. https://doi.org/10.1017/S136510051000060X

- 18. 王铎, 彭建平, 郑敏. 做市商调整价格速度与资产价格的波动[J]. 管理评论, 2004, 16(11): 28-34.

- 19. 胡建梅. 含逆风参数的两类价格动态模型及实证分析[D]: [硕士学位论文]. 乌鲁木齐: 新疆大学, 2013.

- 20. 张艳萍. 基于一类非线性价格预期函数的资产定价模型的研究[D]: [硕士学位论文]. 乌鲁木齐: 新疆大学, 2016.

- 21. De Grauwe, P. and Grimaldi, M. (2003) Bubbling and Crashing Exchange Rates. CESIFO Working Paper Series, 1045.

- 22. 周义仓, 曹慧, 肖燕妮. 差分方程及其应用[M]. 北京: 科学出版社, 2014.