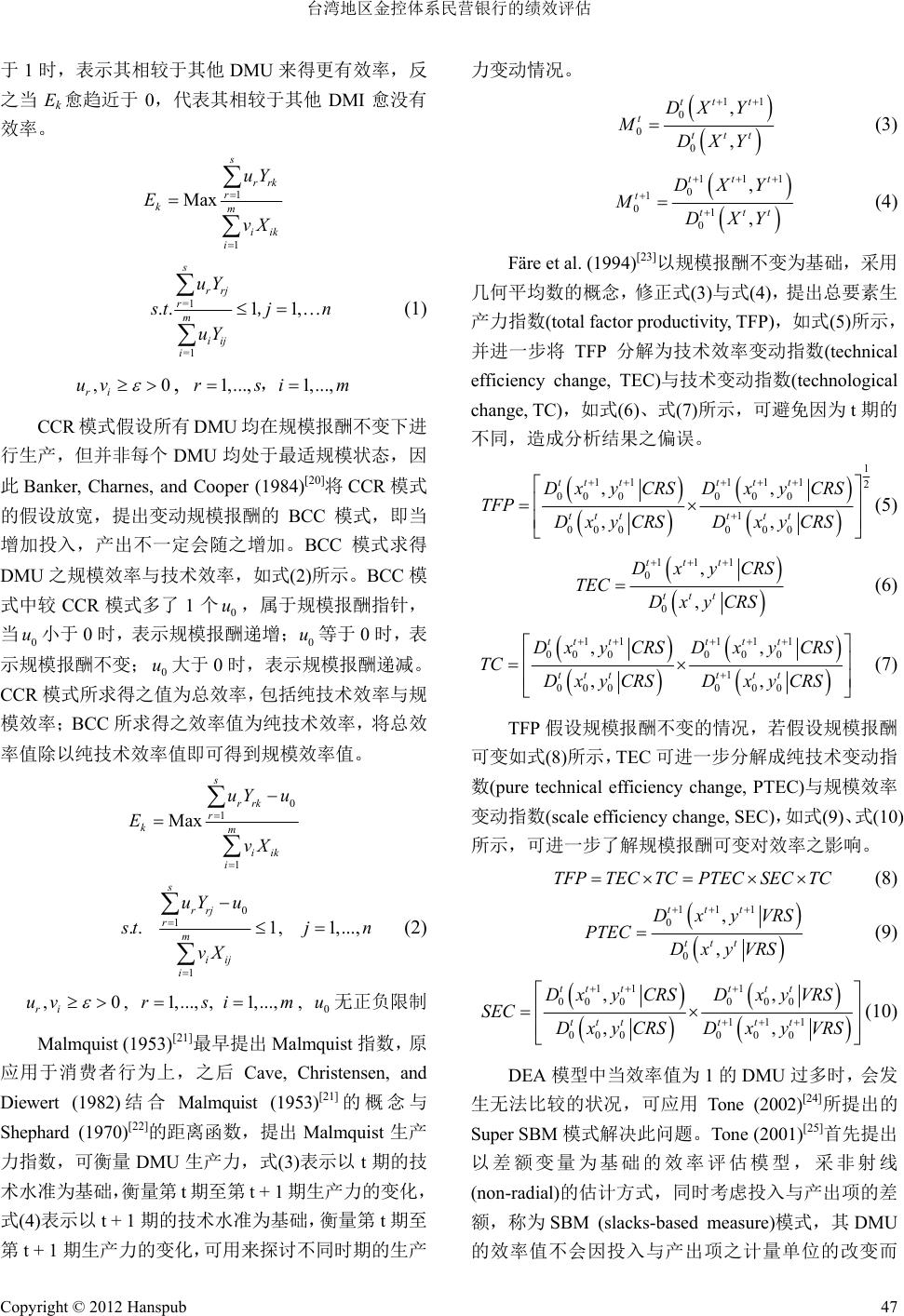

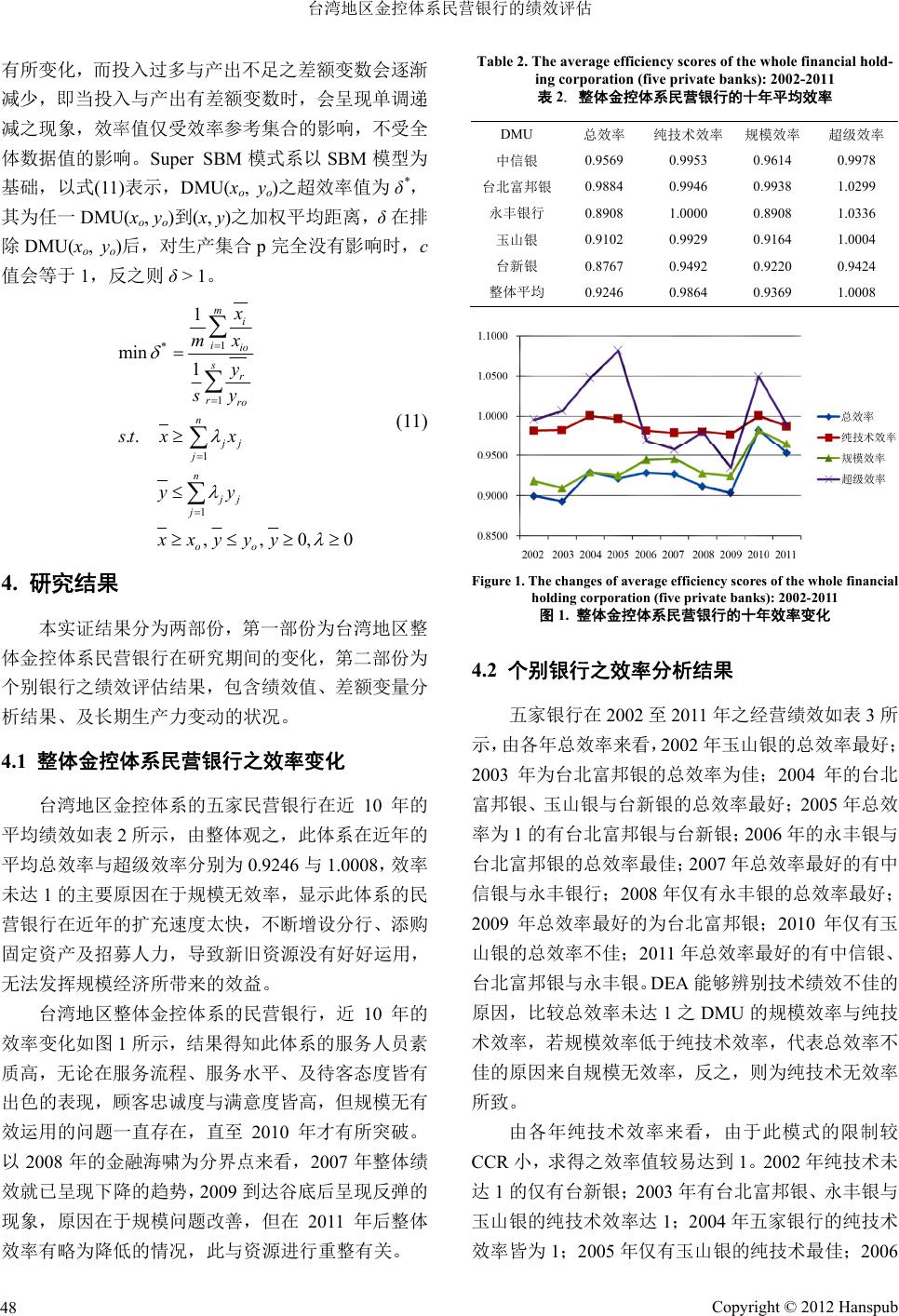

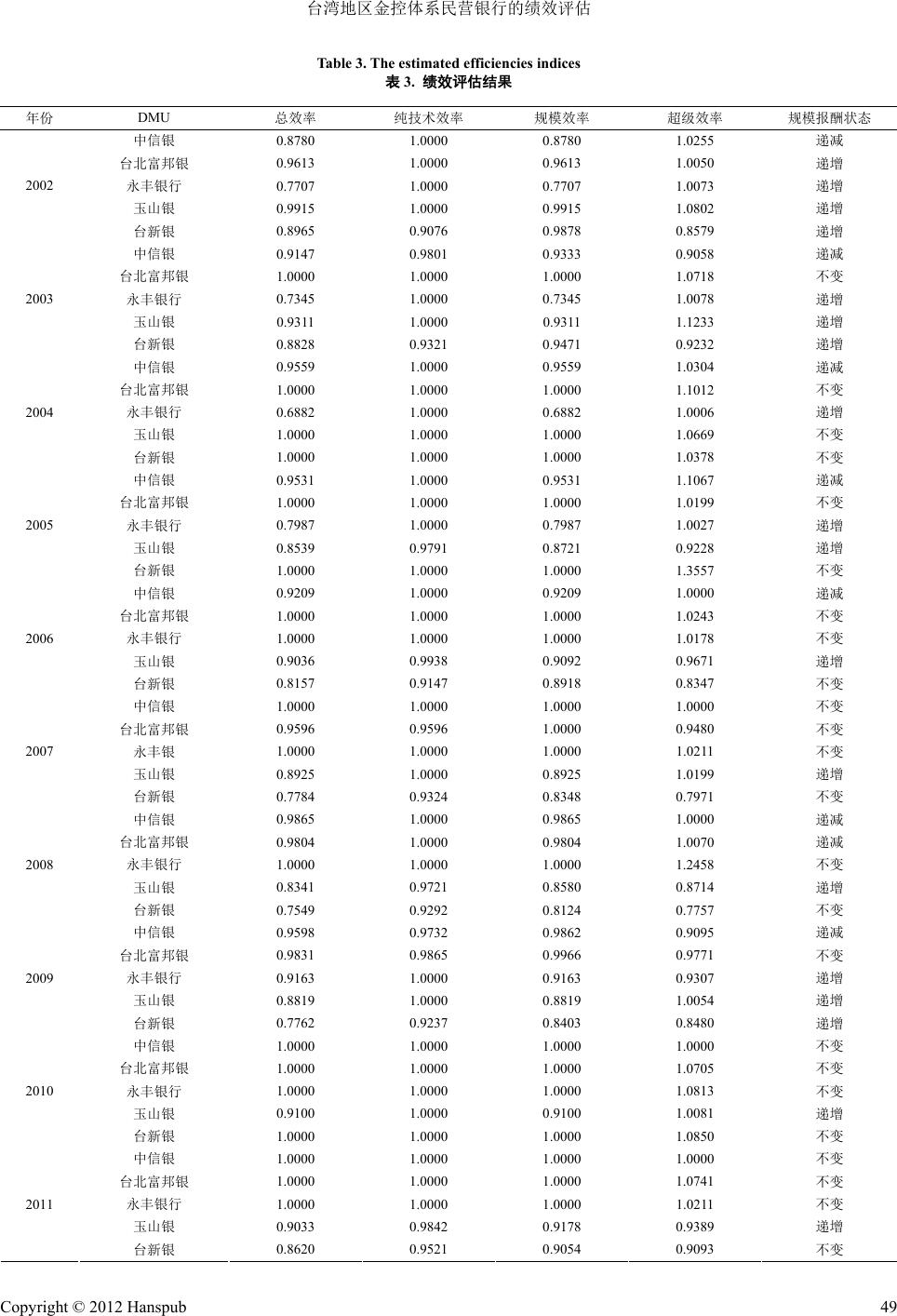

World Economic Research 世界经济探索, 2012, 1, 43-54 http://dx.doi.org/10.12677/wer.2012.14006 Published Online December 2012 (http://www.hanspub.org/journal/wer.html) A Study on Operational Performance and Productivity Analysis of the Private Banks in the Financial Holding System in Taiwan Ping-wen Lin1, Ji-yu Shiao2, Shiuh-Sheng Hsu3 1Department of International Business, Soochow University, Taipei 2Department of Corporate Finance, The Shanghai Commercial & Savings Bank, LTD, Taipei 3Department of Banking and Finance, Chinese Culture University, Taipei Email: pinwen@scu.edu.tw Received: Sep. 14th, 2012; revised: Sep. 25th, 2012; accepted: Oct. 8th, 2012 Abstract: This study selects five private banks of financial holding corporation as the object of study: China- trust, Taipeifubon, Sinopac, Esunbank and Taishin from 2002 to 2011. We use data envelopment analysis, super efficiency, and Malmquist productivity index to compare business performance of different period. The study select employee number, interest expense and operating expenses as input variables, and select net value, non-interest return and interest return as output variables to confer the performance, reason of non-efficiency and productivity of five banks. The results of study are as follows: 1) The related factors of scale non-efficiency of Chinatrust, Sinopac, Esunbank and Taishin are members of bank branch, employee number and capital asset. The related factors of pure-technology non-efficiency of Taipeifubon are employee service capability, employee service flow and service quality; 2) To compare the performance of five banks after financial meltdown: Chinatrust, Taipeifubon and Sinopac have low performance in 2009 before finan- cial meltdown, Esunbank and Taishin have low performance in 2008. The performance has become better and better after the adjustment of organization policies and the subsidy project of government and human allot- ment; 3) The result of dynamic performance of five banks from 2002 to 2007, the production efficiency change of Sinopac was less than 1 from 2003 to 2004. The production efficiency of Esunbank and Taishin was not good from 2007 to 2011 because of the scale non-efficiency. Keywords: Data Envelopment Analysis; Super Efficiency Model; Malmquist Productivity Index 台湾地区金控体系民营银行的绩效评估 林炳文 1,萧智宇 2,许旭升 3 1东吴大学国际经营与贸易学系,台北 2上海商业储蓄银行财务管理部门,台北 3中国文化大学财务金融学系,台北 Email: pinwen@scu.edu.tw 收稿日期:2012 年9月14 日;修回日期:2012年9月25 日;录用日期:2012 年10月8日 摘 要:本研究以银行为经营主体之金控公司下的民营银行:中信银、台北富邦银、永丰银、玉山银、 及台新银为研究对象,研究期间为 2002~2011 年的数据,运用数据包络分析法、超级效率模型与麦氏 生产力指数,比较不同时期的经营绩效,以员工人数、利息支出、及营业费用做为投入项,以净值、 非利息收入、及利息收入做为产出项。探讨五家研究对象在各年的绩效值、无效率原因、及生产力。 研究结果指出:1) 中信银、永丰银、玉山银与台新银的效率不佳的原因主要为规模因素,其与分行数、 员工数及固定资产等无有效运用有关。台北富邦银之无效率原因为纯技术因素,其与员工的服务能力、 服务流程与服务质量等有直接关系;2) 比较五家银行在 2008 年金融风暴后的表现,中信银、台北富 Copyright © 2012 Hanspub 43  台湾地区金控体系民营银行的绩效评估 Copyright © 2012 Hanspub 44 邦银与永丰银在 2009 年的所有绩效值骤降,玉山银与台新银则在当年的绩效值就不佳,但后续经过 组织政策的调整、政府的补助方案与人力的调派等,有逐步回升的现象;3) 在动态的绩效结果部份, 五家银行的在 2002~2007 年,仅有 2003~2004 年的永丰银之生产效率变动小于 1,显示其于当年有经 营规模上的问题;2007~2011 年期间,玉山银与台新银的生产效率欠佳,原因亦出在规模效率不佳的 因素。 关键词:数据包络分析;超级效率模型;麦氏生产力指数 1. 引言 金融业为趋动国家经济发展的重要产业,随着国 内外经济环境的改变,为加速推动与开放市场的自由 化,台湾地区于 1989 年开放利率自由化与新银行的 设立,2001 年加入世界贸易组织后,又陆续开放外国 银行在台设立分行,加速金融机构家数的增长。其后 台湾地区的金融业历经消金双卡风暴、外商银行的购 并、金融海啸与海峡两岸经济合作框架协议(economic cooperation framework agreement, ECFA)的签订,在此 竞争激烈与快速变化的环境里,金融业的资本适足率 降低,逾放比率也逐渐提高,使得整合并购的风气有 增无减。 台湾地区的行政机关希冀透过合并扩大经营规 模与民营化,加强金融机构的体质与竞争力,遂在 2000 年陆续通过金融机构合并法与金融控股公司法。 由于金控公司的经营业务具有规模经济、降低成本、 交叉销售与资本效率的优点,因此金融业者纷纷跨足 银行业、保险业、证券业与票券业等。相较于具有丰 富资源的公营与外商银行,民营银行股东对银行的经 营效率与资源分配更加重视,尤其是以银行为主体的 民营金控公司,其面临经营调整的时间最短,因此实 有必要对该类银行之经营绩效进行探讨,分析对象将 锁定金控体系的民营银行。 回顾相关文献,大多采用随机边界函数法 (stochastic frontier function, 缩写为 SFC)或数据包络 分析法(data envelopment analysis, 缩写为DEA),探讨 银行的经营效率,由于 DEA 系以直线规划模式计算 效率值、限制条件少且不需事先建立函数模式(Ray, 2004)[1],因此被广泛应用于各领域的绩效评估。爰此, 本文将以 DEA 中的 CCR、BCC、超级效率模式、麦 氏生产力指数(Malmquist index)、及差额变量分析法, 分析研究对象在近十年的经营效率与变化状况,此 外,由于绩效分数多为 1,因此本研究再以超级效率 模式,运用绩效分数排序的方式,了解各研究对象的 绩效表现,结果将能作为当地行政机关与银行业者在 制定经营决策的重要参考依据。 2. 文献回顾 2.1. 台湾地区民营银行之变迁与发展状况 台湾地区的金融产业起步较晚,加上过多的管制 与保护,发展落后于欧美国家,民营银行的发展可分 为四个阶段:第一阶段在 1960 年代,当时的民营银 行只有政府核准在台复业的上海商业储蓄银行。第二 阶段为 1992 年。共有十六家民营新银行获准设立, 公营银行也渐朝民营化方式发展,而中小企业银行、 信托投资公司亦纷纷改制为商业银行。第三阶段为 2001 年后,政府开放金控公司的成立,许多民营银行 改属在金控公司名下,外商银行开始大举购并本国银 行,并在台成立子行。第四阶段在2010 年,两岸签 订ECFA,开放大陆地区公民营银行可比照外商来台 设立分行。 金融稳定为台湾地区经济发展初期的目标,1990 年开放新设银行前,严格管制本地银行的设置,强调 安定的金融体系。民营银行的发展始于 1990 年初, 行政机关为顺应金融自由化与提升整体金融效率,遂 开放设立新银行,而原有公营银行亦逐渐转为民营 化。经过多年的发展,民营银行面临经营创新能力不 足与银行财团化问题,获利能力持续下滑。金控法通 过后,银行业者纷纷藉由整合来扩展分行数与改善经 营体质,面对两岸金融政策的逐步开放,将使国内民 营银行的业务范围扩至对岸,开创金融业发展之新契 机。 截至 2011 年底,台湾地区设有总行之金融机构 合计 425 家,分支机构总计6016 家,其中本国银行  台湾地区金控体系民营银行的绩效评估 总行有 38 家,外国银行在台分行的总行有28 家(中央 银行全球信息网,2012)[2],再次显示台湾地区的银行 家数密集且竞争激烈。在净收益表现的部份,前二十 名中属于民营金控体系的银行,占整体净收益的 24%,包括中国信托商银、台北富邦银行、台新国际 商银、玉山商业银行、及永丰商业银行。 比较民营银行与公营银行的竞争状况,2010 年民 营银行的资产规模比重已达47.61%,民营银行在获利 能力较公营银行差,主要原因为民营银行的资金、分 行数、及人才仍逊于公营银行,不易发展规模经济的 优点。公营银行长期处于独占地位,在政策的支持下, 已累积丰厚的资源,但公营银行仍存在公有事业结构 的弊病,例如:组织结构僵化、决策过程冗长与较难 快速响应金融环境变动,因此在面对金融自由化与民 营银行的挑战,竞争力逐渐流失。 2.2. 银行业的经营绩效评估 银行业之绩效评估方法,主要可分为两类,即有 母数分析法的生产函数与无母数分析法的DEA,有母 数分析法系假设所有研究对象面对相同的技术信息 (相同的生产边界),设定适当的函数并对残差项做假 设,例如:Cobb-Douglas, Translog 等,再运用回归模 式中的普通最小平方法,估计厂商的生产、成本与利 润函数,最后求得研究对象的绩效。优点系以生产经 济的理论为基础,并能判别无效率研究对象的原因, 缺点为生产函数具有趋中性,无法真正衡量相对效率 的大小,只适用于多投入项与单一产出项的数据,无 法同时处理多投入项与多产出项的问题。 近年应用生产函数进行银行绩效评估的有林炳 文(2001)[3]以1997~1998 年台湾地区43 家商业银行为 研究对象,运用Cobb-Douglas 函数模型式,估计银行 的技术无效率值、配置无效率值、及成本无效率效果, 并探讨银行合并对无效率值与成本无效率值的影响。 结果发现银行透过合并行为,确实可提升成本效率, 而银行提升的效率着重在配置效率面。Weintraub and Nakane (2005)[4]以随机边界函数法,分析 1993~2002 年公营银行民营化后的绩效变化,结果指出民营化后 的公营银行,在绩效与整体生产力有明显的提升。 Cavallo and Rossi (2001)[5]采用 Translog 成本函数,估 计1992 年至 1997 年欧洲442 家银行的经营效率,结 果发现较小型的银行仍存在规模经济,未达最适规模 的银行可透过管理调整与技术进步来提升效率。甘晓 丰(2007)[6]应用随机边界法,分析大陆地区的银行在加 入WTO 后五年的经营效率,并探讨权益/资产比率与 银行是否有外资持股对经营效率的影响,研究发现外 资银行入股,对银行效率有显著的影响。Kumbahakar and Wang (2007)利用距离函数,以大陆地区 4家国有 银行与 10 家股份银行为研究对象,分析 1993~2002 年金融改革对银行业效率的影响,结果指出,大部分 的银行皆处于规模报酬不变的阶段。 无母数分析法不用事先设定效率边界的数学函 数模式,DEA的优点在可同时处理多投入项与多产出 项的效率评估问题,并能处理单位不一致的指针,可 将所有的指标汇整成单一的综效值,并能针对无效率 的研究对象,提供资源投入与产出目标的改善建议。 近年相关的研究有林炳文(2002)[7]以DEA衡量 1997~1998 年台湾地区43 家商业银行的经营绩效,并 利用 Tobit 回归法进一步探讨银行合并与分行数,对 银行经营运效率的影响,结果发现银行合并对整体经 营绩效并无显著影响,而银行分行数会显著降低配置 效率与成本效率。Drake, Hall and Simper (2003)以日本 149 家银行为研究对象,运用 DEA 探讨 1997 年日本 银行的经营效率。结果指出,银行可透过并购扩大经 营规模,提升经营效率与成本效益。陈达新、陈维宁 与卢耀晟(2005)[8]以1990~2003 年台湾地区的银行为 研考对象,以 DEA检验民营化与成立金控公司对于 银行绩效的影响。结果指出,公营银行民营化与成立 金控公司,皆能显著提升银行的经营绩效。Lin, Lee, and Chiu (2009)[9]以DEA分析 2006 年台湾地区 A银 行的 117 家分行的作业效率,结果指出许多分行在整 体技术效率上,存在缺乏效率的状况,可能因素为存 放比过低,过度浪费投入资源。Staub, Souza, and Tabak (2010)[10]以DEA 比较 2000~2007 年间,巴西银行业与 欧美银行同业的效率之差异,结果指出巴西银行的成 本效率低于欧美银行,但在 2000~2002 年巴西总体经 济高波动时间,巴西银行业呈现技术无效率,国有银 行的成本效率高于其他类型的银行表现。 3. 研究方法 本研究采用台湾地区金融控股法的定义:“凡对 Copyright © 2012 Hanspub 45  台湾地区金控体系民营银行的绩效评估 银行、证券与保险持股 25%以上,或拥有一半以上董 事席次者,即符合金融控股公司的标准”,选择台湾 地区符合民营银行型金控公司的中国信托商业银行 (以下简称中信银)、台北富邦银行(以下简称台北富邦 银)、永丰商业银行(以下简称永丰银)、玉山商业银行 (以下简称玉山银)、及台新国际商业银行(以下简称台 新银)等五家属于银行体系之金控民营银行为研究对 象。研究期间为 2002 年到2011 年,共计有十年50 笔数据,探讨其近十年的经营效率与变化情形,兹介 绍五家银行的公司背景如下: 1) 中信银为中信金控的子公司,早期为中华证券 投资公司,设立于 1966 年3月14 日,之后转为中国 信托投资公司,再于 1992 年5月17 日改制为中国信 托商业银行,最后成立中国信托金融控股公司,其放 款、资产、存款、及净值的表现在2011 年排名第1。 2) 台北富邦为富邦金控的子公司,前身为 1969 年所创新的台北银行,之后陆续改制为台北市银行与 台北银行,最后在2005年1月1日被富邦金控正式 合并为台北富邦银行,其放款、资产、存款、及净值 的表现在2011 年排名第 3。 3) 永丰银为永丰金控的子公司,系为建华银行与 台北国际商银于2006 年11 月13日,藉由等合并而 组成的银行,其放款、资产、存款、及净值的表现在 2011 年排名第 5。 4) 玉山银行在1992 年2月21 日开始营运,并在 2002 年1月28 日成为玉山金控的子公司,其放款、 资产、存款、及净值的表现在2011 年排名第 7。 5) 台新银设立于 1992年2月25日,2001 年设 立《台新金融控股股份有限公司》,2002 年合并《大 安商业银行股份有限公司》并配合发行新股,其放款、 资产、存款、及净值的表现在2011 年排名第 6。 在投入产出项的部份以员工人数、利息支出与营 业费用等三项做为投入项,员工人数代表投入的人力 规模,为银行该年度之总雇用人数(Sherman and Gold, 1985)[11]。利息支出代表银行资金来源的主要成本 (Siems, 1992; Sufian, 2007) [12,13]。营业费用代表银行投 入营业活动的费用(Drake et al., 2009; Sufian, 2007[13])。 产出项则有净值、非利息收入、及利息收入等三项, 净值代表银行经营活动的最终效益(Miller and Noulas, 1996)[14]。非利息收入代表银行的手续费、信托报酬、 证券经纪、及信用卡收入等(Drake et al., 2009; Chen and Yeh, 2000)[15,16]。利息收入为营业银行的放款与贴现 利息、存放与拆放同业利息、债券利息、及其他利息 收入等(Drake et al., 2009; Jemric and Vujcic, 2002[17])。 数据包络分析法假设投入与产出项具有等幅扩 张的关系,即当投入项增加一部份,产出项亦会随之 增加一部份(高强、黄旭男、Sueyoshi,2003)[18]。参阅 表1,各投入项与产出项具有正向关系,显示投入量 愈大,产出值也随之增加,即符合数据包络分析法的 假设。 绩效评估之目的为衡量一组决策制定单位 (decision making unit, DMU)之营运表现,数据包络分 析法采用柏瑞图最适境界(Pareto optimality)的观念来 衡量效率,柏瑞图最适境界系指无人可在不损及其他 人的情况下增加其个人的利益。DEA 的理论基础源自 Farrell 于1957 年提出之理论,透过每个 DMU 到生产 边界的距离来衡量技术效率、价格效率与配置效率。 资料包络分析法的基础模式为 CCR,系由 Charnes, Cooper, and Rhode (1978)[19]所提出,其采用数学规划 模式建构效率边界曲线,以 DMU 到效率边界的距离 为相对效率值。DMU落在生产边界上的效率值为1, 其他未在边界上的 DMU 被视为无效率,效率值介于 0~1 之间。 假设单位 =1, ,jj n使用第 项投入 量为 Xij,而第 i=1, ,mi r=1, ,sr项产出量为Yrj,则 CCR 模 式之 DMU k的效率值可由式(1)求得,其中 , r ui 为 第r个产出项与第 i个投入项之权重,n为受评单位之 个数,m为投入因子之个数,r为产出项之个数,而 为一个极小的正值, , r ui 的最适值是经由估计各 DMU 之效率值所获得,不需事先决定。当 Ek愈趋近 Table 1. Correlation analysis 表1. 相关性分析 投入产出项员工人数利息支出 营业费用 净值 非利息收 利息收入 员工人数 1.0000 0.3028 0.9072 0.7743 0.9102 0.6771 利息支出 0.3028 1.0000 0.3942 0.3397 0.3403 0.8069 营业费用 0.9072 0.3942 1.0000 0.8194 0.9555 0.7615 净值 0.7743 0.3397 0.8194 1.0000 0.8645 0.5575 非利息收入 0.9102 0.3403 0.9555 0.8645 1.0000 0.6677 利息收入 0.6771 0.8069 0.7615 0.5575 0.6677 1.0000 Copyright © 2012 Hanspub 46  台湾地区金控体系民营银行的绩效评估 于1时,表示其相较于其他 DMU 来得更有效率,反 之当 Ek愈趋近于 0,代表其相较于其他 DMI 愈没有 效率。 1 1 Max s rrk r km iik i uY E vX =1 =1 ..1 1, s rrj r m iij i uY s tj uY n , (1) ,0 ri uv , 1,..., 1,...,rsi,m CCR 模式假设所有 DMU均在规模报酬不变下进 行生产,但并非每个 DMU均处于最适规模状态,因 此Banker, Charnes, and Cooper (1984)[20]将CCR 模式 的假设放宽,提出变动规模报酬的BCC 模式,即当 增加投入,产出不一定会随之增加。BCC 模式求得 DMU 之规模效率与技术效率,如式(2)所示。BCC 模 式中较 CCR 模式多了1个,属于规模报酬指针, 当小于 0时, 表示规模报酬递增;等于 0时,表 示规模报酬不变;大于 0时,表示规模报酬递减。 CCR 模式所求得之值为总效率,包括纯技术效率与规 模效率;BCC 所求得之效率值为纯技术效率,将总效 率值除以纯技术效率值即可得到规模效率值。 0 u 0 u0 u 0 u 0 1 1 Max s rrk r km iik i uY u E vX 0 1 1 . .1,1,..., s rrj r m iij i uY u s tj vX n (2) ,0 ri uv , , 无正负限制 1,..., ,1,...,rsim 0 u Malmquist (1953)[21]最早提出Malmquist 指数,原 应用于消费者行为上,之后Cave, Christensen, and Diewert (1982)结合 Malmquist (1953)[21] 的概念与 Shephard (1970)[22]的距离函数,提出 Malmquist 生产 力指数,可衡量 DMU 生产力,式(3)表示以 t期的技 术水准为基础,衡量第 t期至第 t + 1期生产力的变化, 式(4)表示以 t + 1 期的技术水准为基础,衡量第t期至 第t + 1 期生产力的变化,可用来探讨不同时期的生产 力变动情况。 11 0 0 0 , , tt t t ttt DX Y MDXY (3) 111 0 1 01 0 , , ttt t ttt DXY MDXY (4) Färe et al. (1994)[23]以规模报酬不变为基础,采用 几何平均数的概念,修正式(3 )与式(4),提出总要素生 产力指数(total factor productivity, TFP),如式(5)所示, 并进一步将 TFP分解为技术效率变动指数(technical efficiency change, TEC)与技术变动指数(technological change, TC),如式(6)、式 (7)所示,可避免因为t期的 不同,造成分析结果之偏误。 1 111 112 00 000 0 1 0000 00 ,, ,, tt ttt t tttt tt Dx yCRSDx yCRS TFP Dx yCRSDx yCRS (5) 111 0 0 , , ttt ttt DxyCRS TEC DxyCRS (6) 111 11 00 000 0 1 0000 00 ,, ,, tt ttt t tttt tt Dx yCRSDx yCRS TC Dx yCRSDx yCRS (7) TFP 假设规模报酬不变的情况,若假设规模报酬 可变如式(8)所示,TEC 可进一步分解成纯技术变动指 数(pure technical efficiency change, PTEC)与规模效率 变动指数(scale efficiency change, SEC),如式 (9 )、式(10) 所示,可进一步了解规模报酬可变对效率之影响。 TFPTEC TCPTECSEC TC (8) 111 0 0 , , ttt ttt DxyVRS PTEC DxyVRS (9) 11 1 00 0000 111 000000 ,, ,, tt tttt tttttt Dxy CRSDxyVRS SEC Dxy CRSDxyVRS (10) DEA 模型中当效率值为 1的DMU 过多时,会 发 生无法比较的状况,可应用 Tone (2002)[24] 所提出的 Super SBM 模式解决此问题。Tone (2001)[25]首先提出 以差额变量为基础的效率评估模型,采非射线 (non-radial)的估计方式,同时考虑投入与产出项的差 额,称为SBM (slacks-based measure)模式,其 DMU 的效率值不会因投入与产出项之计量单位的改变而 Copyright © 2012 Hanspub 47  台湾地区金控体系民营银行的绩效评估 有所变化,而投入过多与产出不足之差额变数会逐渐 减少,即当投入与产出有差额变数时,会呈现单调递 减之现象,效率值仅受效率参考集合的影响,不受全 体数据值的影响。Super SBM模式系以SBM模型为 基础,以式(11)表示,DMU(xo, yo)之超效率值为δ*, 其为任一DMU(xo, yo)到(x, y)之加权平均距离,δ在排 除DMU(xo, yo)后,对生产集合 p完全没有影响时,c 值会等于1,反之则 δ > 1。 1 * 1 1 1 1 min 1 .. ,,0, m i iio s r rro n jj j n jj j oo x mx y sy st xx yy xxyyy 0 (11) 4. 研究结果 本实证结果分为两部份,第一部份为台湾地区整 体金控体系民营银行在研究期间的变化,第二部份为 个别银行之绩效评估结果,包含绩效值、差额变量分 析结果、及长期生产力变动的状况。 4.1 整体金控体系民营银行之效率变化 台湾地区金控体系的五家民营银行在近 10 年的 平均绩效如表 2所示,由整体观之,此体系在近年的 平均总效率与超级效率分别为0.9246 与1.0008,效率 未达 1的主要原因在于规模无效率,显示此体系的民 营银行在近年的扩充速度太快,不断增设分行、添购 固定资产及招募人力,导致新旧资源没有好好运用, 无法发挥规模经济所带来的效益。 台湾地区整体金控体系的民营银行,近 10 年的 效率变化如图 1所示,结果得知此体系的服务人员素 质高,无论在服务流程、服务水平、及待客态度皆有 出色的表现,顾客忠诚度与满意度皆高,但规模无有 效运用的问题一直存在,直至 2010 年才有所突破。 以2008 年的金融海啸为分界点来看,2007 年整体绩 效就已呈现下降的趋势,2009 到达谷底后呈现反弹的 现象,原因在于规模问题改善,但在 2011 年后整体 效率有略为降低的情况,此与资源进行重整有关。 Table 2. The average efficiency scores of the whole financial hold- ing corporation (five private banks): 2002-2011 表2. 整体金控体系民营银行的十年平均效率 DMU 总效率 纯技术效率 规模效率 超级效率 中信银 0.9569 0.9953 0.9614 0.9978 台北富邦银 0.9884 0.9946 0.9938 1.0299 永丰银行 0.8908 1.0000 0.8908 1.0336 玉山银 0.9102 0.9929 0.9164 1.0004 台新银 0.8767 0.9492 0.9220 0.9424 整体平均 0.9246 0.9864 0.9369 1.0008 Figure 1. The changes of average efficiency scores of the whole financial holding corporation (five private banks): 2002-2011 图1. 整体金控体系民营银行的十年效率变化 4.2 个别银行之效率分析结果 五家银行在 2002 至2011 年之经营绩效如表 3所 示,由各年总效率来看,2002 年玉山银的总效率最好; 2003 年为台北富邦银的总效率为佳;2004 年的台北 富邦银、玉山银与台新银的总效率最好;2005 年总效 率为 1的有台北富邦银与台新银;2006 年的永丰银与 台北富邦银的总效率最佳;2007 年总效率最好的有中 信银与永丰银行;2008 年仅有永丰银的总效率最好; 2009 年总效率最好的为台北富邦银;2010 年仅有玉 山银的总效率不佳;2011 年总效率最好的有中信银、 台北富邦银与永丰银。DEA 能够辨别技术绩效不佳的 原因,比较总效率未达 1之DMU 的规模效率与纯技 术效率,若规模效率低于纯技术效率,代表总效率不 佳的原因来自规模无效率,反之,则为纯技术无效率 所致。 由各年纯技术效率来看,由于此模式的限制较 CCR 小,求得之效率值较易达到 1。2002 年纯技术未 达1的仅有台新银;2003 年有台北富邦银、永丰银与 玉山银的纯技术效率达1;2004 年五家银行的纯技术 效率皆为1;2005 年仅有玉山银的纯技术最佳;2006 Copyright © 2012 Hanspub 48  台湾地区金控体系民营银行的绩效评估 Copyright © 2012 Hanspub 49 Table 3. The estimated efficiencies indices 表3. 绩效评估结果 年份 DMU 总效率 纯技术效率 规模效率 超级效率 规模报酬状态 中信银 0.8780 1.0000 0.8780 1.0255 递减 台北富邦银 0.9613 1.0000 0.9613 1.0050 递增 永丰银行 0.7707 1.0000 0.7707 1.0073 递增 玉山银 0.9915 1.0000 0.9915 1.0802 递增 2002 台新银 0.8965 0.9076 0.9878 0.8579 递增 中信银 0.9147 0.9801 0.9333 0.9058 递减 台北富邦银 1.0000 1.0000 1.0000 1.0718 不变 永丰银行 0.7345 1.0000 0.7345 1.0078 递增 玉山银 0.9311 1.0000 0.9311 1.1233 递增 2003 台新银 0.8828 0.9321 0.9471 0.9232 递增 中信银 0.9559 1.0000 0.9559 1.0304 递减 台北富邦银 1.0000 1.0000 1.0000 1.1012 不变 永丰银行 0.6882 1.0000 0.6882 1.0006 递增 玉山银 1.0000 1.0000 1.0000 1.0669 不变 2004 台新银 1.0000 1.0000 1.0000 1.0378 不变 中信银 0.9531 1.0000 0.9531 1.1067 递减 台北富邦银 1.0000 1.0000 1.0000 1.0199 不变 永丰银行 0.7987 1.0000 0.7987 1.0027 递增 玉山银 0.8539 0.9791 0.8721 0.9228 递增 2005 台新银 1.0000 1.0000 1.0000 1.3557 不变 中信银 0.9209 1.0000 0.9209 1.0000 递减 台北富邦银 1.0000 1.0000 1.0000 1.0243 不变 永丰银行 1.0000 1.0000 1.0000 1.0178 不变 玉山银 0.9036 0.9938 0.9092 0.9671 递增 2006 台新银 0.8157 0.9147 0.8918 0.8347 不变 中信银 1.0000 1.0000 1.0000 1.0000 不变 台北富邦银 0.9596 0.9596 1.0000 0.9480 不变 永丰银 1.0000 1.0000 1.0000 1.0211 不变 玉山银 0.8925 1.0000 0.8925 1.0199 递增 2007 台新银 0.7784 0.9324 0.8348 0.7971 不变 中信银 0.9865 1.0000 0.9865 1.0000 递减 台北富邦银 0.9804 1.0000 0.9804 1.0070 递减 永丰银行 1.0000 1.0000 1.0000 1.2458 不变 玉山银 0.8341 0.9721 0.8580 0.8714 递增 2008 台新银 0.7549 0.9292 0.8124 0.7757 不变 中信银 0.9598 0.9732 0.9862 0.9095 递减 台北富邦银 0.9831 0.9865 0.9966 0.9771 不变 永丰银行 0.9163 1.0000 0.9163 0.9307 递增 玉山银 0.8819 1.0000 0.8819 1.0054 递增 2009 台新银 0.7762 0.9237 0.8403 0.8480 递增 中信银 1.0000 1.0000 1.0000 1.0000 不变 台北富邦银 1.0000 1.0000 1.0000 1.0705 不变 永丰银行 1.0000 1.0000 1.0000 1.0813 不变 玉山银 0.9100 1.0000 0.9100 1.0081 递增 2010 台新银 1.0000 1.0000 1.0000 1.0850 不变 中信银 1.0000 1.0000 1.0000 1.0000 不变 台北富邦银 1.0000 1.0000 1.0000 1.0741 不变 永丰银行 1.0000 1.0000 1.0000 1.0211 不变 玉山银 0.9033 0.9842 0.9178 0.9389 递增 2011 台新银 0.8620 0.9521 0.9054 0.9093 不变  台湾地区金控体系民营银行的绩效评估 年纯技术未达 1的有玉山银与台新银;2007 年纯技术 未达 1的有台北富邦银与台新银;2008 年的中信银、 台北富邦银与永丰银的纯技术效率最佳;2009 年纯技 术效率最好的为永丰银与台新银;2010 年所有 DMU 的纯技术效率皆达 1;2011 年的中信银、台北富邦银、 及永丰银的纯技术效率最佳。 再以规模效率来看,2002 年玉山银的规模效率最 好;2003 年规模效率最好的为台北富邦银;2004 年 的台北富邦银、玉山银与台新银的规模效率最好; 2005 年规模效率为 1的有台北富邦银与台新银;2006 年的台北富邦银与永丰银的规模效率最佳;2007 年规 模效率最好的有中信银、台北富邦银与永丰银行; 2008 年仅有永丰银的规模效率最好;2009 年规模效 率最好的为台北富邦银;2010 年仅有玉山银的总效率 不佳;2011年总效率最好的有中信银、台北富邦银与 永丰银。透过 DEA 可了解五家银行的规模报酬状态, 以2002 年为例,共有台北富邦银、永丰银、玉山银、 及台新银处于规模报酬递增状态,此四家银行可考虑 增加人力与分行,透过规模经济来提升经营绩效。中 信银则处于规模报酬递减的状态,其应在下年度缩减 人力与分行数,避免浪费太多资源于无效率的事务 上。 自2004 年后有多年的银行在效率的表现同为 1, 无法进一步比较与排名银行的效率值,因此本研究将 以Super-SBM模型进行分析,以获得更详细之经营信 息。比较有两个DMU 以上之绩效的年度,2004 年总 效率最好的为台北富邦银,其次为玉山银与台新银; 2005 年总效率最佳依序为台新银、中信银、及富邦银; 2006 年总效率最佳的为台北富邦银,其次为永丰银; 2007 年以永丰银的总效率最佳,其次为中信银;2010 年以台新银的总效率最佳,其次依序为永丰银、台北 富邦银;2011 年总效率最好的为台北富邦银,其次为 永丰银与中信银。 本研究以发生金融风暴的 2008 年为分界,各别 比较五家银行在近 10 年的绩效变化,中信银的绩效 比较结果如图2所示。中信银在2008 年之前的四类 绩效,规模效率的表现最不佳,但逐年皆有改善,超 级效率则是呈现大起大落的趋势,但2008 年后的整 体绩效骤降,但2010 年后又恢复稳定。 图3为台北富邦的绩效比较结果,台北富邦的四 类绩效值,在 2002 年的总效率不佳原因是来自于纯 Figure 2. The operation efficiency of China-trust Bank: 2002-2011 图2. 中信银近 10 年经营效率 Figure 3. The operation efficiency of Taipeifubon Bank: 2002-2011 图3. 台北富邦银近 10年经营效率 技术无效率所致,即员工的服务流程、水平与态度皆 有改善的空间,2007 年除规模效率外,整体的绩效往 下掉。提前反应金融风暴的负面影响。超级效率自 2009 年后呈现上升趋势,显示台北富邦的绩效一直在 改善中。2008 年发生金融风暴后,纯技术效率短暂受 到影响,2009 年后又恢复正常。 永丰银的绩效比较结果如图 4所示,永丰银在 2008 年之前的四类绩效,2002~2005 的技术无效率是 来自于规模效率不佳的原因,即员工人数、固定资产、 分行数等投入资源有调整的空间。2008 年金融风暴 后,受到规模效率下降的因素,拉低整体经营效率。 若以超级效率观之,虽然有大幅波动,但超级效率值 偏高,大约在0.9~1.3 之间波动。 图5为玉山银的绩效比较结果,整体而言,除纯 技术效率外,玉山银的绩效呈现大幅波动,主要是受 到规模无效率的原因,代表玉山银的分行数、员工数、 及固定资产的资源分配需加以调整。2008 年金融风暴 后,玉山银各项绩效指标值每年都有小幅的提升,显 示玉山银仍在重新调整经营方式与规模。 图6为台新银的绩效比较结果,台新银在 2008 年之前的四类绩效,2002~2006 年的技术效率原因来 Copyright © 2012 Hanspub 50  台湾地区金控体系民营银行的绩效评估 Figure 4. The operation efficiency of Sinopac Bank: 2002-2011 图4. 永丰银近 10 年经营绩效 Figure 5. The operation efficiency of Esun Bank: 2002-2011 图5. 玉山银近 10 年经营绩效 Figure 6. The operation efficiency of Taishin Bank: 2002-2011 图6. 台新银近 10 年经营绩效 自于规模无效率,即台新银的分行数、员工数与固定 资产等,无法有效运用所致。总效率自 2006 年后又 呈现下降趋势,2008 年金融风暴发生后呈现低点,直 到2009 年才有好转迹象,超级效率值亦呈现大幅波 动的趋势,尤以2005 年至 2006 年的波动最大。 为了解五家银行在资源分配的改善方向,本研究 以差额变量分析,提出五家银行在 2002~2011 年共 10 年的平均投入与产出的改善信息,分析结果如表 4所 示。中信银如果要提高效率,投入项的员工人数、利 息支出与营业费用需分别减少 532 位、860,705 仟元 与1,542,082 仟元,而产出项的净值与非利息收入, 则分别要增加 38,574、292,418 仟元。台北富邦银如 果要提高效率,投入项的员工人数、利息支出与营业 费用需分别减少245 位、259,921 仟元与124,599 仟元, 而产出项的利息与非利息收入,则分别要增加 26,844 与406,378 仟元。永丰银如果要提高效率,投入项的 员工人数、利息支出、及营业费用需分别减少 1026 位、861,480 仟元与 763,436 仟元,而产出项的非利息 收入要增加 553,448 仟元。玉山银如果要提高效率, 投入项的员工人数、利息支出与营业费用需分别减少 1397 位、1,147,083 仟元与 717,230 仟元,而产出项的 利息与非利息收入,则分别要增加168,511、1,513,026 仟元。台新银如果要提高效率,投入项的员工人数、 利息支出、及营业费用需分别减少 1016 位、1,485 ,725 仟元与 1,755,018 仟元,而产出项的净值与非利息收 入,则分别要增加 13,159 与56,234 仟元。 上述采用的模式为衡量 DMU 在当期的绩效,属 于静态的绩效评估方法,因此本研究进一步采用动态 的Malmquist 生产力指数,比较中信银、台北富邦、 永丰银、玉山银、及台新银,在 2002~2011 年间的绩 效变动状况,分析结果如表 5所示。2002~2003 年中, 五家银行的效率皆有提升,主要来自于整体生产力的 提升,即员工行政效率提升、上下沟通快速与市场应 变能力快。2003~2004 年中,除永丰银外,四家银行 的技术效率、规模效率与生产效率的皆为 1,而生产 能力与生产力大于 1,显示四家银行的绩效虽维持水 平,生产能力与生产力仍在提升中。2003~2004 年中, 永丰银的生产效率与规模效率较前年还低,生产力为 五家银行中唯一未达 1,其在该两年应找出生产效率 不彰的原因。2004~2006 年间,应是受到整体市场的 改变,使得五家银行的生产能力下降,但在技术效率 与规模效率的表现皆大于 1,其中永丰银的规模效率 与生产效率,为五家银行中最高的,呈现逆向成长的 趋势。2006~2007 年中,除台新银外,其他四家银行 Table 4. The results of slacks analysis 表4. 差额变量分析结果 投入项 产出项 DMU 员工 人数 利息 支出 营业费用 净值 利息 收入 非利息 收入 中信银 –532–860,705–1,542,082 38,574 0 292,418 台北富邦银 –245–259,921–124,599 0 26,844 406,378 永丰银 –1026–861,480–763,436 0 0 553,448 玉山银 –1397–1,147,083–717,230 0 168,511 1,513,026 台新银 –1016–1,485,725 –1,7018 55,13,159 0 56,234 Copyright © 2012 Hanspub 51  台湾地区金控体系民营银行的绩效评估 Copyright © 2012 Hanspub 52 Table 5. The results of productivity analysis 表5. 生产力分析结果 年份 DMU 生产效率变动指数 生产能力变动指数技术效率变动指数规模效率变动指数 生产力变动指数 中信银 1 1.247 1 1 1.247 台北富邦银 1 1.107 1 1 1.107 永丰银 1.043 0.962 1 1.043 1.003 玉山银 1 0.948 1 1 0.948 2002~2003 台新银 1 1.042 1 1 1.042 平均 1.008 1.056 1 1.008 1.065 中信银 1 1.223 1 1 1.223 台北富邦银 1 1.218 1 1 1.218 永丰银 0.872 1.092 1 0.872 0.953 玉山银 1 1.061 1 1 1.061 2003~2004 台新银 1 1.143 1 1 1.143 平均 0.973 1.146 1 0.973 1.115 中信银 1 0.860 1 1 0.860 台北富邦银 1 0.900 1 1 0.900 永丰银 1.191 1.018 1 1.191 1.213 玉山银 1 0.758 1 1 0.758 2004~2005 台新银 1 0.954 1 1 0.954 平均 1.036 0.894 1 1.036 0.925 中信银 1 0.742 1 1 0.742 台北富邦银 1 0.873 1 1 0.873 永丰银 1.108 1.175 1 1.108 1.302 玉山银 1 0.816 1 1 0.816 2005~2006 台新银 1 0.713 1 1 0.713 平均 1.021 0.850 1 1.021 0.867 中信银 1 1.104 1 1 1.104 台北富邦银 1 1.074 1 1 1.074 永丰银 1 1.052 1 1 1.052 玉山银 1 1.043 1 1 1.043 2006~2007 台新银 1 0.879 1 1 0.879 平均 1 1.027 1 1 1.027 中信银 1 1.009 1 1 1.009 台北富邦银 1 0.962 1 1 0.962 永丰银 1 1.024 1 1 1.024 玉山银 0.894 1.01 1 0.894 0.903 2007~2008 台新银 0.918 0.986 1 0.918 0.905 平均 0.961 0.998 1 0.961 0.959 中信银 1 1.240 1 1 1.240 台北富邦银 1 1.230 1 1 1.230 永丰银 1 0.797 1 1 0.797 玉山银 1.089 1.095 1 1.089 1.192 2008~2009 台新银 1.030 1.186 1 1.030 1.222 平均 1.023 1.096 1 1.023 1.121 中信银 1 1.212 1 1 1.212 台北富邦银 1 1.104 1 1 1.104 永丰银 1 1.083 1 1 1.083 玉山银 0.977 1.009 1 0.977 0.986 2009~2010 台新银 1.057 1.196 1 1.057 1.265 平均 1.007 1.118 1 1.007 1.126 中信银 1 0.926 1 1 0.926 台北富邦银 1 0.975 1 1 0.975 永丰银 1 1.017 1 1 1.017 玉山银 0.964 1.038 1 0.964 1.001 2010~2011 台新银 0.967 0.926 1 0.967 0.895 平均 0.986 0.975 1 0.986 0.962  台湾地区金控体系民营银行的绩效评估 的生产能力与生产力皆呈现上升的趋势。2007 ~2008 年中,受到金融海啸的影响,玉山银与台新银的生产 效率退节,但 2008~2009 年经体质调整后,则呈现回 升情形。2009~2010 年仅有玉山银的表现退步,问题 在于规模效率不彰,其应检视固定资产与人力的调配 状况与分行数是否过多等问题。2010~2011 年的玉山 银与台新银在生产效率有递减的趋势,问题皆出在银 行规模上,其应深入了解资源的配置状况,是否有闲 置人力、设备与未达来客数的分行。 生产力跟组织的生产效率与生产能力有关,生产 力变动指数为生产能力变动指数与生产效率变动指 数的乘积,而生产效率跟组织的技术及规模有关,生 产效率变动指数又为技术效率变动指数与规模效率 变动指数的乘积,因此,生产能力变动指数与生产力 指数呈现相近的状态。以2002~2003年的永丰银为例, 其生产力变动指数为 1.003,为生产效率变动指数 (1.043)与生产能力变动指数(0.962)的乘积,又生产效 率变动指数为技术效率变动指数(1)与规模效率变动 指数(1.043)的乘积。 5. 结论 随着金融市场的自由化与国际化,加上放宽银行 设立分行的限制,同业竞争激烈降低了银行的资产报 酬率,台湾地区既有的银行体制亦面临转变。究竟金 控体系的民营银行在资源运用状况与经营绩效为何, 尚有那些改善的空间来维持竞争力?为解决此问题, 本研究以中信银、台北富邦银、永丰银行、玉山银、 及台新银五家民营银行为研究对象,数据研究期间为 2002~2011年共 10 年50 笔的分析资料,运用 DEA 探 讨研究对象的历年静态效率与长期动态效率的波动 状况,并各别比较五家银行在金融风暴发生前后的效 率。兹将实证研究结果整理如下: 1) 中信银在近十年的平均总效率为0.9569,平均 规模效率为 0.9614,平均纯技术效率为 0.9953,平 均 超级效率为 0.9614。2002~2008 年总效率未达 1的原 因来自于规模效率不佳,其与组织的员工人力、工作 分配与分行数等有关。 2) 台北富邦银在近十年的平均总效率为0.9884, 平均规模效率为0.9938,平均纯技术效率为 0.9946, 平均超级效率为 1.0299,其四类效率在 2003~2006 年、 2010~2011 年的表现最佳,其余皆有改善的空间。探 究其无效率的主要原因为纯技术效率不佳,其与组织 的服务流程与员工服务水平有关。 3) 永丰银在近十年的平均总效率为0.8908,平均 规模效率为 0.8908,平均纯技术效率为 1,平均超级 效率为 1.0336 ,其四类效率在 2006~2008 年、 2010~2011 年的表现最佳,其余皆有改善的空间。探 究其无效率的原因皆为规模问题,其与组织的固定资 产使用状况、人力数、及分行数有关。 4) 玉山银在近十年的平均总效率为0.9102,平均 规模效率为 0.9164,平均纯技术效率为 0.9929,平 均 超级效率为 1.0004,其四类效率仅在 2004 年的表现 最佳,其余皆有改善的空间。探究其无效率的主要原 因为组织规模的问题,其与组织的分行数、员工数与 固定资产设备的使用率有关。 5) 台新银在近十年的平均总效率为0.8766,平均 规模效率为 0.922,平均纯技术效率为 0.9492,平均 超级效率为 0.9429,其四类效率在 2004~2005年、2010 年的表现最佳,其余皆有改善的空间。探究其无效率 的原因主要来自于规模的因素,亦即与组织的分行 数、员工数、及分行数有关。 6) 本研究之五家研究对象中,中信银、永丰银、 玉山银与台新银的效率不佳的原因主要为规模因素, 其与分行数、员工数、及固定资产等无有效运用有关。 台北富邦银之无效率原因为纯技术因素,其与员工的 服务能力、服务流程与服务质量等有直接关系,此研 究结果与Staub, Souza, and Tabak (2010)[10]研究结果 相仿。 7) 在动态的绩效结果部份,五家银行的在 2002~2007 年,仅有 2003~2004 年的永丰银之生产效 率变动小于 1,显示其于当年有经营规模上的问题; 2007~2011年期间,玉山银与台新银的生产效率欠佳, 原因亦出在规模效率不佳的因素。 8) 综合比较五家银行在 2008 年金融风暴后的表 现,中信银、台北富邦银、及永丰银在 2009 年的所 有绩效值骤降,玉山银与台新银则在当年的绩效值就 不佳,但后续经过组织政策的调整、政府的补助方案 与人力的调派等,有逐步回升的现象。 最后,本研究拟针对后续研究的建议如下: 1) 本研究仅衡量金控体系的五家民营银行的效 率值,后续研究可纳入整体金控体系的银行进行评 估,运用差额变量分析比较不同银行之投入与产出差 Copyright © 2012 Hanspub 53  台湾地区金控体系民营银行的绩效评估 异,并比较不同类型银行的绩效。 2) 本研究仅探讨银行的经营绩效,并未纳入其他 变量进行分析,后续研究可纳入环境变量,比较其与 经营绩效之关系,例如董事会人数、所有权结构与外 资持股率等,可提供更深入的经营信息。 3) 本研究采用的方法为DEA,参阅过去文献决 定采用的投入产出项,后续研究可采用质化的 Delphi 或深度访谈法,根据专家意见并考虑资料取得性,找 出重要与具代表性的投入产出项。 参考文献 (References) [1] S. C. Ray. Data envelopment analysis: Theory and techniques for economics and operations research. Cambridge: Cambridge University Press, 2004. [2] 中央银行全球信息网.金融统计月报[URL], 2012. http://www.cbc.gov.tw/ [3] 林炳文. 台湾地区商业银行合并之效率分析[J]. 风险管理学 报, 2001, 3(1): 1-21. [4] D. B. Weintraub, M. I. Nakane. Bank Privatization and Produc- tivity: Evidence for Brazil. Journal of Banking and Finance, 2005, 29: 2259-2289. [5] L. Cavallo, P. S. Rossi. Scale and scope economies in the Euro- pean banking systems. Journal of Multinational Financial Man- agement, 2001, 11(4): 515-531. [6] 甘晓丰. 城市商业银行效率研究[J]. 金融理论与实 践, 2002, 3: 12-15. [7] 林炳文. 台湾地区商业银行合并效率性之分析: 数据包络分 析法的应用[J]. 台湾管理学刊, 2002, 1(2): 341-356. [8] 陈达新, 陈维宁, 卢耀晟. 银行民营化与金控公司成立对经 营效率影响与并购企图心之研究[J]. 东海管理评论, 2005, 7(1): 87-108. [9] T. T. Lin, C. C. Lee and F. T. Chiu. Application of DEA in ana- lyzing a bank’s operating performance. Expert Systems with Applications, 2009, 36(5): pp. 8883-8891. [10] R. B. Staub, G. S. Souza and B. M. Tabak. Evolution of bank efficiency in Brazil. European Journal of Operational Research, 2010, 202: 204-213. [11] H. D. Sherman, F. Gold. Bank branch operating efficiency evaluation with data envelopment analysis. Journal of Banking and Finance, 1985, 9: 297-315. [12] T. F. Siems. Quantifying management’s role in banks survival. Economic and Financial Policy Review, 1992, 2: 29-41. [13] F. Sufian. Singapore banking efficiency and its relation to stock returns: A DEA window analysis approach. International Journal of Business Studies, 2007, 15: 83-106. [14] S. M. Miller, A. G. Noulas. The technical efficiency of large banking production. Journal of Banking & Finance, 1996, 20(3): 495-509. [15] T. Y. Chen, T. L. Yeh. A measurement of bank efficiency owner- ship and productivity changes in Taiwan. The Service Industries Journal, 2000, 20: 95-109. [16] L. Drake, M. J. B. Hall and R. Simper, “Bank Modeling Meth- odologies: A Comparative Non-Parametric Analysis of Effi- ciency in the Japanese Banking Sector. Journal of International Financial Market, Institutions and Money, 2009, 19: 1-15. [17] I. Jemric and B. Vujcic, Efficiency of banks in Croatia: A DEA approach. Comparative Economic Studies, 2002, 44: 169-193. [18] 高强, 黄旭男, T. Sueyoshi. 管理绩效评估:数据报络分析法 [Z]. 台北:华泰文化事业公司, 2003. [19] A. Charnes, W. W. Cooper and E. Rhodes, “Measuring the effi- ciency of decision making units. European Journal of Opera- tional Research, 1978, 2: 429-244. [20] R. D. Banker, A. Charnes and W. W. Cooper. Some models for estimating technical and scale inefficiencies in data envelopment analysis. Management Science, 1984, 30: 1078-1092. [21] S. Malmquist. Index numbers and indifference surfaces. Tradajos de Estadistica, 1953, 4(2): 209-242. [22] R. W. Shephard. Theory of cost and production functions. New Jersey: Princeton University Press, 1970. [23] R. Färe, S. Grosskopf, B. Lindgren and P. Roos. “Productivity Development in Swedish Hospitals: A Malmquist Output Index Approach.” In: A. Charnes, W. W. Cooper, A. Y. Lewin and L. M. Seiford, Eds., Data Envelopment Analysis: Theory, Methodology, and Applications, Boston: Kluwer Acasemic Publishers, 1994: 253-272. [24] K. Tone. A slacks-based measure of super-efficiency in data envelopment analysis. European Journal of Operational Re- search, 2002, 143: 32-41. [25] K. Tone. A slacks-based measure of efficiency in data envelop- ment analysis. European Journal of Operational Research, 2001, 130: 498-509. Copyright © 2012 Hanspub 54 |