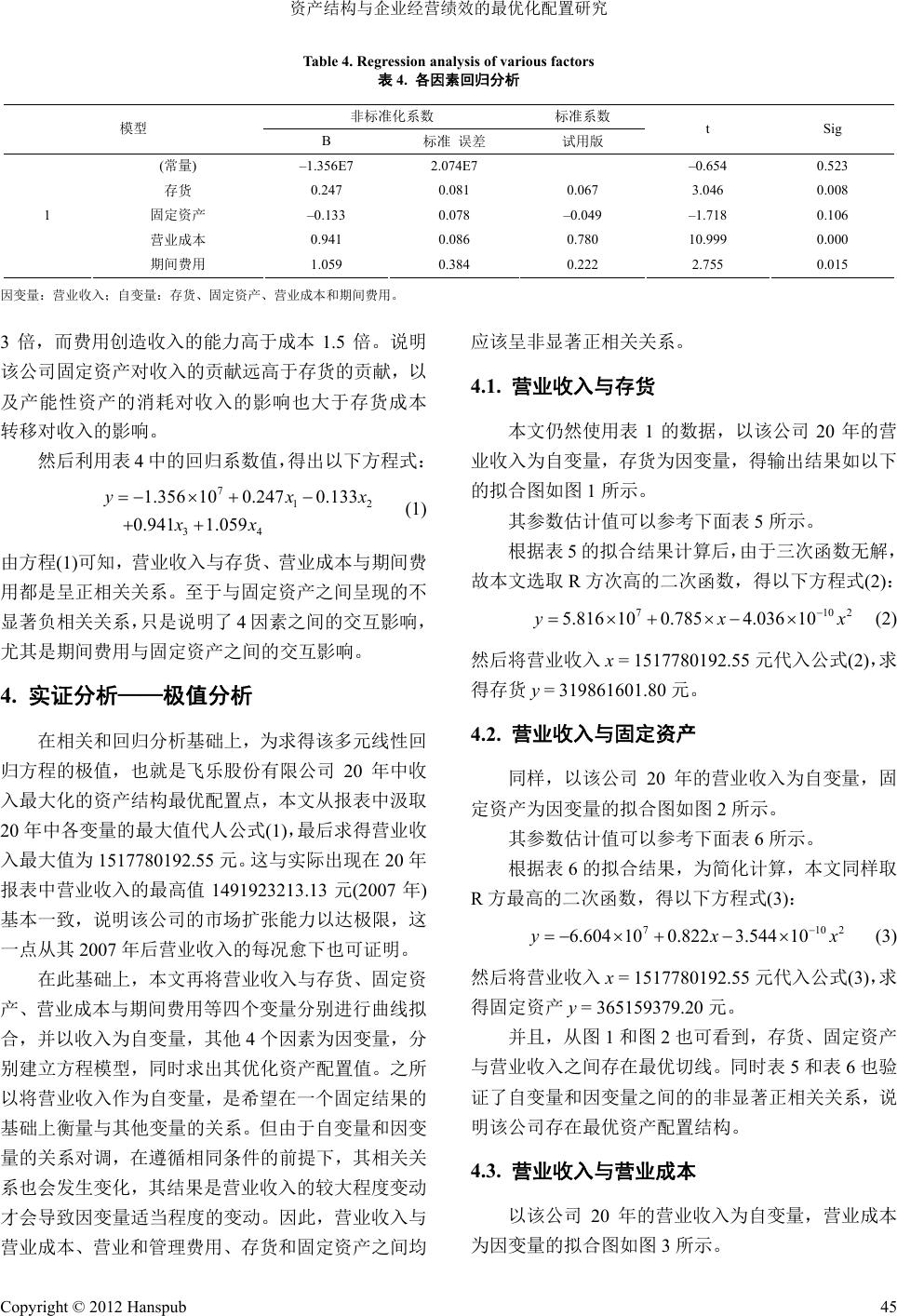

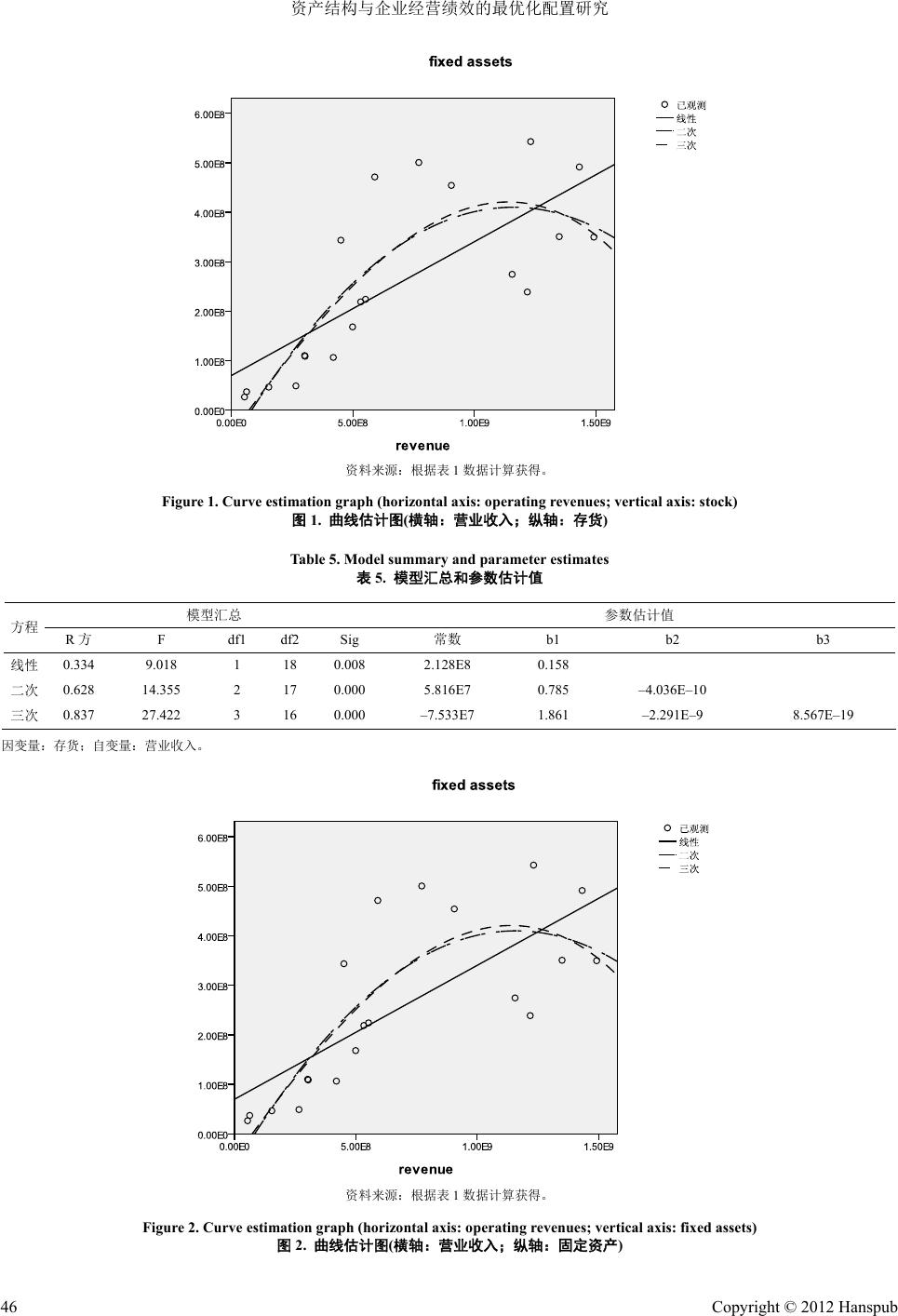

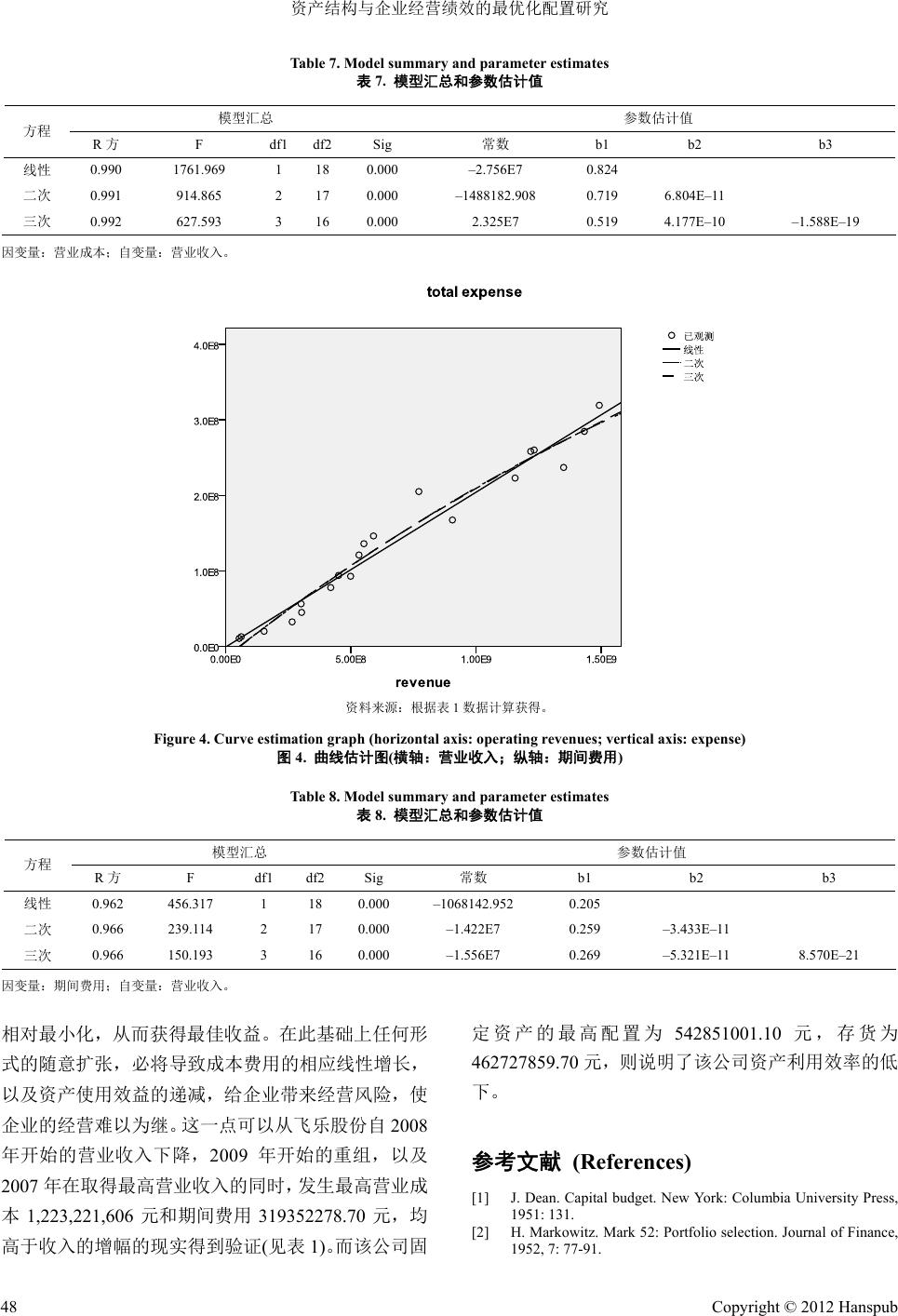

Management Science and Engineering 管理科学与工程, 2012, 1, 41-49 http://dx.doi.org/10.12677/mse.2012.14007 Published Online December 2012 (http://www.hanspub.org/journal/mse.html) Research on the Optimal Allocation of Assets Structure and Corporation Management Performance ——A Case Study of China Feile Co., Ltd. Zhen g s h eng Xu, N uo Yu Glorious Sun School of Business and Management, Donghua University, Shanghai Email: xuzs@dhu.edu.cn Received: May 16th, 2012; revised: Oct. 15th, 2012; accepted: Oct. 26th, 2012 Abstract: This paper argues that the research of assets structure has more practical value and universal sig- nificance than capital structure. They are the main source of creating corporate value and warding off risks. As a result, this paper tries to evaluate the relationship between assets structure and business performance through the correlation of the demonstration about listed company. On this basis, the paper separately and then curve fitting each variable, trying to fit in the estab lished model based on the equation, find the op timal asset allocation values. This paper will get the multivariate linear regression equation. Keywords: Assets Structure; Curve Fitting; The Optimal Allocation 资产结构与企业经营绩效的最优化配置研究 ——以中国飞乐股份有限公司为例 许拯声,于 诺 东华大学旭日工商管理学院,上海 Email: xuzs@dhu.edu.cn 收稿日期:2012 年5月16 日;修回日期:2012 年10 月15 日;录用日期:2012 年10 月26 日 摘 要:本文认为,较之资本结构,资产结构的研究更具实际应用价值和普适意义,它们才是创造公 司价值和抵御各项风险的源泉。基于此,本文试图从逻辑和实证两个角度评价资产结构与企业绩效之 间的关系,并希望通过评价实证结论的相关性程度,来求得各变量之间的函数方程式。在此基础上, 本文再分别进行各变量的曲线拟合,试图通过在建立拟合方程模型的基础上,求出其最优资产配置值。 关键词:资产结构;曲线拟合;最优资产配置 1. 引言 1951 年,美国财务学家迪安(Joel Dean)在其出版 的著作《资本预算》一书中,首次提出公司财务应由 融资管理向资产管理转变的观点[1];1952年,马柯维 茨(H. M. Markowitz)发表了论文“资产组合选择”,主 要讨论如何合理配置金融资产以分散投资风险,并实 现收益的最大化[2];1958 年,莫迪利安尼(Franco Modigliani)和米勒(Merto H. Miller)发表了《资本成本、 公司财务和投资理论》一文,提出了著名的MM 理论, 该理论认为,在不考虑公司所得税,且公司的经营风 险相同而只是资本结构不同时,公司的资本结构与公 司的市场价值无关[3]。然而,半个多世纪以来,有关 资本结构的研究倍受青睐,而对资产结构的研究则相 对寂寞。本文以资本结构为主题词,对美国著名的文 Copyright © 2012 Hanspub 41  资产结构与企业经营绩效的最优化配置研究 献ISI 系统的相关学术论文进行检索(截止 2010 年8 月),发现相关论文总数达到 5475 篇,同样在 ISI系 统中以资产结构为主题词进行检索,仅发现论文 1821 篇,且论文总量的60%出现在 2004 年以后。同时, 在CNKI(中国知网)以资本结构为关键词,1980~2009 年为时间范围,精确查询,在文章标题中出现资本结 构的文章有 9262 篇。而以同样的查询条件,关键词 为资产结构,检索的结果为1895 篇文章。 总结国内外有关资本结构的研究文献发现: 1) 资产结构与资本结构犹如一架马车上的双轮, 一个反映资产负债表左方的构成及比例关系,一个反 映资产负债表右方的构成及比例关系,并驾齐驱,共 同为改善企业经营绩效服务。 2) 资产结构包含了非常丰富的财务信息,资产结 构问题是一个具有重大理论价值和实践意义的研究 课题,国内外对资产结构的相关理论越来越受到重 视。 3) 对资产结构研究,中外学者都从不同的角度, 采用不同的方法从理论和实证方面来进行探析,特别 是近几年以来,很多文章采取各地区或者各行业的上 市公司数据进行实证研究,为企业优化资产结构提供 了很大的帮助,充分肯定了学术界在此方面工作的成 就。 4) 无论是在研究深度还是在研究广度方面,国内 的相关研究都较国外的研究更具理论意义和实用价 值。有理由相信,至少在国际管理学理论研究领域, 应该是到了中国占有一席之地的时候了。 并且,MM 理论本身也认为[3],“在完美资本市场 中,企业的总价值等于企业资产产生的全部现金流量 的市场价值,它不受企业资本结构选择的影响(定理 1)。”“有杠杆股权的资本成本,等于无杠杆资本成本, 加上与以市值计算的债务与股权比率成比例的风险 溢价(定理 2)。”以 及,“企业价值产生的源泉取决于企 业预期的未来现金流量,而未来现金流量的大小直接 与企业销售增长率有关(刘淑莲,2004)[4]。”并 且 ,“与 融资结构相比,资产结构对企业绩效的贡献系数更 大,融资结构对企业绩效的贡献偏小(吴树畅, 2003)[5]。”因此,本文借鉴 MM 理论关于资本结构的 研究思路,但采用不同的方法和路径,通过评价资产 负债表左面的资产结构与企业绩效(以营业收入表达) 之间的相互关系,从规范和实证研究 2个方面来演绎、 分析和确定最优资产结构的比例,以及相应的风险衡 量标准。 本文认为,较之资本结构,资产结构的研究更具 实际应用价值和普适意义,因为它们才是创造公司价 值和抵御各项风险的源泉。 而所谓的资产结构,就是指企业各项资产之间的 比例关系,以及各项资产占总资产的比重(倪红霞, 2003)[6]。无论企业处于何种行业、规模大小、管理机 制和经营水平有何不同,客观上都应具有各自的资产 结构。这种结构从一个特定时点上看,是静态结构; 从特定时期看,则是动态结构(Gelles,1999)[7]。 资产结构研究的理论意义在于,透过资本的投放 过程,以及在生产经营过程中的维持需求,从总体上 把握各种资产的投资比例,以便进行合理的资源配 置,从而达到控制经营风险、提高经营效率、降低经 营成本、实现公司价值最大化的目标(FullLing Lu, 2004)[8]。 资产结构研究的应用价值在于:可以作为政府制 定宏观调控政策的一个评价依据;可以作为企业间比 较投资效率的一个尺度;可以作为各企业在投资过程 中如何从总体上把握各种资产的投放比例,以及在生 产经营过程中如何维持适当的资产结构的一个评价 标准。并据此,透视各类企业的资源配置情况,考察 各类企业管理水平的高低,评价各类企业经营绩效的 成果,并从宏观、中观和微观,静态和动态多角度、 多侧面对各类企业的发展进行趋势分析。 2. 资产、资产结构与企业经营绩效的 逻辑关系 资产是一个特定会计主体从事经营所需的经济 资源(美国会计协会,1957)[9],而资产结构则是指对这 种资源的不同配置。成本可以分为两部分,其中已消 耗的成本为费用,未消耗的成本为资产(佩顿、利特尔 顿,1940)[10]。由于企业经营就是对各种资产的运用, 并导致不同的成本消耗形式,因此,不同的资产结构, 对企业的生产经营和绩效就会产生不同的影响。基于 此,本文认为,可将企业资产划分为:周转性资产, 即所谓的流动资产;产能性或生产性资产,即所谓的 固定和无形资产;消耗性资产,即所谓的成本或费用。 Copyright © 2012 Hanspub 42  资产结构与企业经营绩效的最优化配置研究 并认为,由于资产的使用,一方面产生收入,同时导 致成本的发生,形成利润,并最终使企业价值达到最 大化。在这过程中,资产(包括已消耗成本和费用)是 因,收入是果。因此,本文以下列方程式表达这一成 本/效益函数式,以达成求解企业价值最大化的过程。 利润 = 收入 – 成本;表示当期会计利润,即由 于过去的事项所导致的现时财务成果; 利润 + 利润 1 = 收入+收入1 – (成本 + 成本1); 表示假设站在一个封闭或完整状况下,企业应该创造 的财务成果总额。其中:收入 1表示利用现有资产创 造的未来收入,而成本1则表示相应发生的未来成本, 即周转性资产和产能性资产的消耗代价,利润 1则表 示未来的财务成果。 由于利润是收入和成本的差额,则又可对上述函 数式作以下假设: 假设 1:利润 = 收入 – 成本 = 0,则: 收入 = 成本 = 消耗性资产 = 营业成本 + 营业和管理费用 A 利润 1 = 收入 1 – 成本 1 = 0,则: 收入 1 = 成本 1 = 周转性经营资产 + 产能性资产(固定资产和无形资产) B 其中:函数式的左边(因变量)表示经营绩效,右边(自 变量)表示资产的消耗或配置 。因为利润只是收入和 成本此消彼涨的结果,因此,若能证明收入和成本 之间的相互关系,也就证明了经营绩效与资产的消耗 或配置之间的相互关系,以及周转性资产和产能性 资产的比例关系,并最终获得最优的资产配置结构, 即最优资产结构。同样也就得到了公司价值的最大 化。 假设 2:由于可持续收入的创造主要取决于经营 活动,故本文假设不存在企业资产负债表中的非经营 性项目,即货币资金、资本化资产和投资项目等因素; 相应的,利润表中则不存在投资收益、营业外收支等 项目,以及税收和筹资费用等因素。 假设 3:由于营业成本是销售量和单位成本的乘 积,而营业收入是销售量和销售单价的乘积,以及产 销量受生产能力因素影响等。本文假设市场完美,单 位成本和销售单价呈线性关系;产销一致,市场需求 及货币回笼稳定,没有坏账,折旧及摊销方式固定等。 考虑以上因素,本文认为,最优资产结构的函数 式将可由上述A、B两式表示,其中,通过 A式可以 衡量经营风险,通过B式可以确定最优资产结构。同 时,若考虑市场需求有限的因素,资产的配置规模应 有极限,其极值即为最优资产结构情况下的资产配置 规模。 基于以上假设,本文认为,按以上公式 A和B 两式的自变量和因变量的关系,基于企业持续经营和 不断扩张的前提,营业成本、营业和管理费用、存货 和固定资产与营业收入之间均应该呈显著正相关关 系(在规模效应条件,以及 4个自变量的非线性特征前 提下,它们的适当变动会导致营业收入更大程度的变 动)。并且,若实证结果支持这一结论,则说明此类企 业的规模效应越显著,适度扩张应该是合适的选择; 反之,则说明该类企业没有能够达到预期的规模效 应,适度缩减资产规模应该是合理的选择。 3. 实证分析——相关性分析 本文实证分析数据选择飞乐股份(600654)为分析 对象,主要是因为该公司是我国最早的上市公司之 一,分析数据比较齐全,同时,电子类型企业具有比 较中性的资产结构特征。 本文选取了飞乐股份自 1991~2010 年共 20 年的 存货(本文的资产数据选择原价而非净值,是不希望看 到人为因素影响数据)、固定资产(本文的产能性资产 不包括无形资产,是因为该公司的无形资产数据极不 齐全)、营业收入、营业成本和期间费用(营业费用 + 管理费用)。其数据如表 1所示。 并以营业收入为因变量,其他项目为自变量,建 立一个多元线性回归模型,利用 SPSS 软件中的 Pearson分析方法,首先分析了各自变量要素与因变量 营业收入之间的相关关系,结果如表 2所示。 根据表 2,说明所有自变量与营业收入之间都呈 现显著相关关系。 其次,通过分别对 2资产和2成本、费用对营业 收入的回归系数计算,以获得资产对收入,以及成本、 费用对营业收入的回归程度检验;最后,再通过分别 4因素对营业收入的回归分析,以获得相应的回归方 程式。其结果如表 3和表 4所示。 表3的2资产和 2成本、费用对营业收入的回归 系数说明,固定资产对营业收入的创造能力是存货的 Copyright © 2012 Hanspub 43  资产结构与企业经营绩效的最优化配置研究 Copyright © 2012 Hanspub 44 Table 1. The totally 20 years’ correlation factors about Feile company during 1991 to 2010. Sum: Yuan (CNY) 表1. 飞乐股份自 1991~2010 年共 20 年的相关数据。金额单位:元 年 存货 固定资产 营业收入 营业成本 期间费用 1991 60,617,242 26,555,995 54,260,018 50,384,540 10,500,000 1992 68,149,080 37,182,871 62,740,796 39,114,112 12,784,696 1993 117,738,155 46,583,707 153,886,483 119,580,776 19,948,496 1994 155,366,000 49,002,000 265,742,000 207,278,760 32,436,781 1995 241,327,634 108,879,004 303,668,539 240,226,605 44,925,066 1996 313,790,145 110,282,355 30,160,464 222,778,519 56,320,620 1997 417,099,185 106,484,569 419,840,569 316,995,673 77,872,864 1998 462,727,859 168,203,237 499,159,324 316,581,605 92,835,995 1999 446,317,538 218,882,331 532,683,982 309,528,988 121,007,571 2000 403,045,912 224,043,842 552,288,474 380,397,194 135,943,054 2001 370,945,901 343,605,178 450,910,083 377,977,755 93,949,400 2002 425,399,114 471,395,962 590,333,724 451,876,951 146,260,830 2003 376,477,916 454,354,443 905,541,814 767,493,155 167,410,078 2004 332,808,076 500,620,383 771,479,824 620,415,754 205,052,848 2005 410,922,846 542,851,001 1,231,982,801 935,512,109 260,084,569 2006 435,141,251 491,563,621 1,432,097,168 1,149,689,246 284,816,126 2007 424,846,516 349,774,082 1,491,923,213 1,223,221,606 319,352,278 2008 399,719,290 350,744,211 1,349,389,268 1,082,672,863 236,972,956 2009 264,995,617 238,836,478 1,218,188,208 987,979,794 258,290,318 2010 296,542,331 274,540,479 1,155,722,162 980,291,537 223,007,041 资料来源:上海证交所及聚源锐思数据库收集整理。 Table 2. Correlation analysis of various factors 表2. 因变量、自变量相关性分析 项目 营业收入 存货 固定资产 营业成本 期间费用 营业收入 1.000 0.578 0.738 0.995 0.981 存货 0.578 1.000 0.662 0.525 0.603 固定资产 0.738 0.662 1.000 0.727 0.790 营业成本 0.995 0.525 0.727 1.000 0.971 Pearson 相关性 期间费用 0.981 0.603 0.790 0.971 1.000 营业收入 . 0.004 0.000 0.000 0.000 存货 0.004 . 0.001 0.009 0.002 固定资产 0.000 0.001 . 0.000 0.000 营业成本 0.000 0.009 0.000 . 0.000 Sig (单侧) 期间费用 0.000 0.002 0.000 0.000 . 因变量:营业收入;自变量:存货、固定资产、营业成本和期间费用。 Table 3. Regression analysis of various factors 表3. 各因素回归分析 模型 R方 B Sig 模型 R方 B Sig 1 0.559 1 0.994 (常量) 5.855E7 0.778 (常量) 3.035E7 0.068 固定资产 1.727 0.009 营业成本 0.897 0.000 存货 0.582 0.469 期间费用 1.238 0.005 因变量:营业收入;自变量:存货、固定资产与营业成本、期间费用。  资产结构与企业经营绩效的最优化配置研究 Table 4. Regression analysis of various factors 表4. 各因素回归分析 非标准化系数 标准系数 模型 B 标准 误差 试用版 t Sig (常量) –1.356E7 2.074E7 –0.654 0.523 存货 0.247 0.081 0.067 3.046 0.008 固定资产 –0.133 0.078 –0.049 –1.718 0.106 营业成本 0.941 0.086 0.780 10.999 0.000 1 期间费用 1.059 0.384 0.222 2.755 0.015 因变量:营业收入;自变量:存货、固定资产、营业成本和期间费用。 3倍,而费用创造收入的能力高于成本 1.5 倍。说明 该公司固定资产对收入的贡献远高于存货的贡献,以 及产能性资产的消耗对收入的影响也大于存货成本 转移对收入的影响。 然后利用表 4中的回归系数值,得出以下方程式: 712 34 1.356 100.2470.133 0.941 1.059 y x xx x 02 (1) 由方程(1)可知,营业收入与存货、营业成本与期间费 用都是呈正相关关系。至于与固定资产之间呈现的不 显著负相关关系,只是说明了 4因素之间的交互影响, 尤其是期间费用与固定资产之间的交互影响。 4. 实证分析——极值分析 在相关和回归分析基础上,为求得该多元线性回 归方程的极值,也就是飞乐股份有限公司 20 年中收 入最大化的资产结构最优配置点,本文从报表中汲取 20 年中各变量的最大值代人公式(1),最后求得营业收 入最大值为 1517780192.55 元。这与实际出现在 20 年 报表中营业收入的最高值 1491923213.13 元(2007年) 基本一致,说明该公司的市场扩张能力以达极限,这 一点从其2007 年后营业收入的每况愈下也可证明。 在此基础上,本文再将营业收入与存货、固定资 产、营业成本与期间费用等四个变量分别进行曲线拟 合,并以收入为自变量,其他 4个因素为因变量,分 别建立方程模型,同时求出其优化资产配置值。之所 以将营业收入作为自变量,是希望在一个固定结果的 基础上衡量与其他变量的关系。但由于自变量和因变 量的关系对调,在遵循相同条件的前提下,其相关关 系也会发生变化,其结果是营业收入的较大程度变动 才会导致因变量适当程度的变动。因此,营业收入与 营业成本、营业和管理费用、存货和固定资产之间均 应该呈非显著正相关关系。 4.1. 营业收入与存货 本文仍然使用表 1的数据,以该公司 20 年的营 业收入为自变量,存货为因变量,得输出结果如以下 的拟合图如图 1所示。 其参数估计值可以参考下面表 5所示。 根据表 5的拟合结果计算后,由于三次函数无解, 故本文选取 R方次高的二次函数,得以下方程式(2): 71 5.816 100.7854.036 10 y xx (2) 然后将营业收入x = 1517780192.55元代入公式(2),求 得存货 y = 319861601.80元。 4.2. 营业收入与固定资产 同样,以该公司 20 年的营业收入为自变量,固 定资产为因变量的拟合图如图 2所示。 其参数估计值可以参考下面表 6所示。 根据表 6的拟合结果,为简化计算,本文同样取 R方最高的二次函数,得以下方程式(3): 71 6.604 100.8223.544 1002 y xx (3) 然后将营业收入x = 1517780192.55元代入公式(3),求 得固定资产y = 365159379.20元。 并且,从图 1和图 2也可看到,存货、固定资产 与营业收入之间存在最优切线。同时表 5和表 6也验 证了自变量和因变量之间的的非显著正相关关系,说 明该公司存在最优资产配置结构。 4.3. 营业收入与营业成本 以该公司 20 年的营业收入为自变量,营业成本 为因变量的拟合图如图 3所示。 Copyright © 2012 Hanspub 45  资产结构与企业经营绩效的最优化配置研究 资料来源:根据表1数据计算获得。 Figure 1. Curve estimation graph (horizontal axis: operating revenues; vertical axis: stock) 图1. 曲线估计图(横轴:营业收入;纵轴:存货) Table 5. Model summary and parameter estimates 表5. 模型汇总和参数估计值 模型汇总 参数估计值 方程 R方 F df1 df2 Sig 常数 b1 b2 b3 线性 0.334 9.018 1 18 0.008 2.128E8 0.158 二次 0.628 14.355 2 17 0.000 5.816E7 0.785 –4.036E–10 三次 0.837 27.422 3 16 0.000 –7.533E7 1.861 –2.291E–9 8.567E–19 因变量:存货;自变量:营业收入。 资料来源:根据表1数据计算获得。 Figure 2. Curve estimation graph (horizontal axis: operating revenues; vertical axis: fixed assets) 图2. 曲线估计图(横轴:营业收入;纵轴:固定资产) Copyright © 2012 Hanspub 46  资产结构与企业经营绩效的最优化配置研究 Table 6. Model summary and parameter estimates 表6. 模型汇总和参数估计值 模型汇总 参数估计值 方程 R方 F df1 df2 Sig. 常数 b1 b2 b3 线性 0.545 21.551 1 18 0.000 6.977E7 0.271 二次 0.671 17.310 2 17 0.000 –6.604E7 0.822 –3.544E–10 三次 0.672 10.945 3 16 0.000 –4.990E7 0.691 –1.263E–10 –1.036E–19 因变量:固定资产;自变量:营业收入。 资料来源:根据表1数据计算获得。 Figure 3. Curve estimation graph (horizontal axis: operating revenues; vertical axis: revenues cost) 图3. 曲线估计图(横轴:营业收入;纵轴:营业成本) 其参数估计值可以参考下面表 7所示。 根据表 7的拟合结果,由于二次函数解为负值, 本文取 R方最高的三次函数,得以下方程式(4): 7 19 3 2.325 100.5194.177 10 1.588 10 yx x 102 x 112 (4) 然后将营业收入x = 1517780192.55元代入公式(4),求 得营业成本y = 1,217,979,938元。 4.4. 营业收入与期间费用 以该公司 20 年的营业收入为自变量,期间费用 为因变量的拟合图如图 4所示。 其参数估计值可以参考下面表 8所示。 根据表 7拟合结果,为简化计算,本文取其中R 方最高的二次函数,得以下方程式(5): 7 1.422 100.2593.433 10 y x 然后将营业收入x = 1517780192.55元代入公式(5),求 得期间费用y = 299800534.90元。 并且,从图 3和图 4可知,该公司的营业成本和 期间费用与营业收入之间基本呈线性变化,不存在最 优切线。同时表 6和表7的R方则验证了自变量和因 变量之间的显著正相关关系,这与本文希望的应呈非 显著正相关关系要求不吻合,说明该公司在成本费用 的控制环节存在较大问题,这可能正是该公司在市场 饱和时开始走下坡路的根本所在。 5. 结论 x (5) 上述拟合方程及结果说明,在该公司现存的内外 部环境下,公司的资产配置应保持在存货为 319861601.80 元,固定资产为365159379.20 元,即存 货和固定资产的比例大致为45:55 比较合适,完全能 满足收入最大化的要求,并能使成本费用的达到 Copyright © 2012 Hanspub 47  资产结构与企业经营绩效的最优化配置研究 Table 7. Model summary and parameter estimates 表7. 模型汇总和参数估计值 模型汇总 参数估计值 方程 R方 F df1 df2 Sig 常数 b1 b2 b3 线性 0.990 1761.969 1 18 0.000 –2.756E7 0.824 二次 0.991 914.865 2 17 0.000 –1488182.908 0.719 6.804E–11 三次 0.992 627.593 3 16 0.000 2.325E7 0.519 4.177E–10 –1.588E–19 因变量:营业成本;自变量:营业收入。 资料来源:根据表1数据计算获得。 Figure 4. Curve estimation graph (horizontal axis: operating revenues; vertical axis: expense) 图4. 曲线估计图(横轴:营业收入;纵轴:期间费用) Table 8. Model summary and parameter estimates 表8. 模型汇总和参数估计值 模型汇总 参数估计值 方程 R方 F df1 df2 Sig 常数 b1 b2 b3 线性 0.962 456.317 1 18 0.000 –1068142.952 0.205 二次 0.966 239.114 2 17 0.000 –1.422E7 0.259 –3.433E–11 三次 0.966 150.193 3 16 0.000 –1.556E7 0.269 –5.321E–11 8.570E–21 因变量:期间费用;自变量:营业收入。 相对最小化,从而获得最佳收益。在此基础上任何形 式的随意扩张,必将导致成本费用的相应线性增长, 以及资产使用效益的递减,给企业带来经营风险,使 企业的经营难以为继。这一点可以从飞乐股份自 2008 年开始的营业收入下降,2009 年开始的重组,以及 2007 年在取得最高营业收入的同时,发生最高营业成 本1,223,221,606 元和期间费用 319352278.70 元,均 高于收入的增幅的现实得到验证(见表 1)。而该公司固 定资产的最高配置为 542851001.10 元,存货为 462727859.70 元,则说明了该公司资产利用效率的低 下。 参考文献 (References) [1] J. Dean. Capital budget. New York: Columbia University Press, 1951: 131. [2] H. Markowitz. Mark 52: Portfolio selection. Journal of Finance, 1952, 7: 77-91. Copyright © 2012 Hanspub 48  资产结构与企业经营绩效的最优化配置研究 [3] F. Modigliani, M. Miller. The cost of capital, corporation finance and the theory of investment. The American Economic Review, 1958, 48(3): 261-297. [4] 刘淑莲. 企业价值评估与价值创造战略研究——两种价值模 式与六大驱动因素[J]. 会计研究, 2004, 9: 67-71. [5] 吴树畅. 融资结构、资产结构对企业绩效的影响[J]. 统计与 决策, 2003, 8: 60-96. [6] H. X. Ni, Z. S. Xu. The relationship between asset structure and business performance. Technical Economic and Management Research, 2003, 6: 110-111. [7] G. M. Gelles, D. W. Mitchell. On the robustness of factor struc- tures to asset repackaging. Journal of Mathematical Economics, 1999, 31: 309-320. [8] F. L. Lu. Asset structure, empirical research on the impact of capital structure on the corporate performance. Market Journal, 2004, 1: 24-25. [9] A. Krause. Risk, capital requirements, and the asset structure of companies. Managerial Finance, 2006, 9: 774-785. [10] American Accounting Association. Accounting and reporting standards for corporate financial statements, 1957: 4. Copyright © 2012 Hanspub 49 |