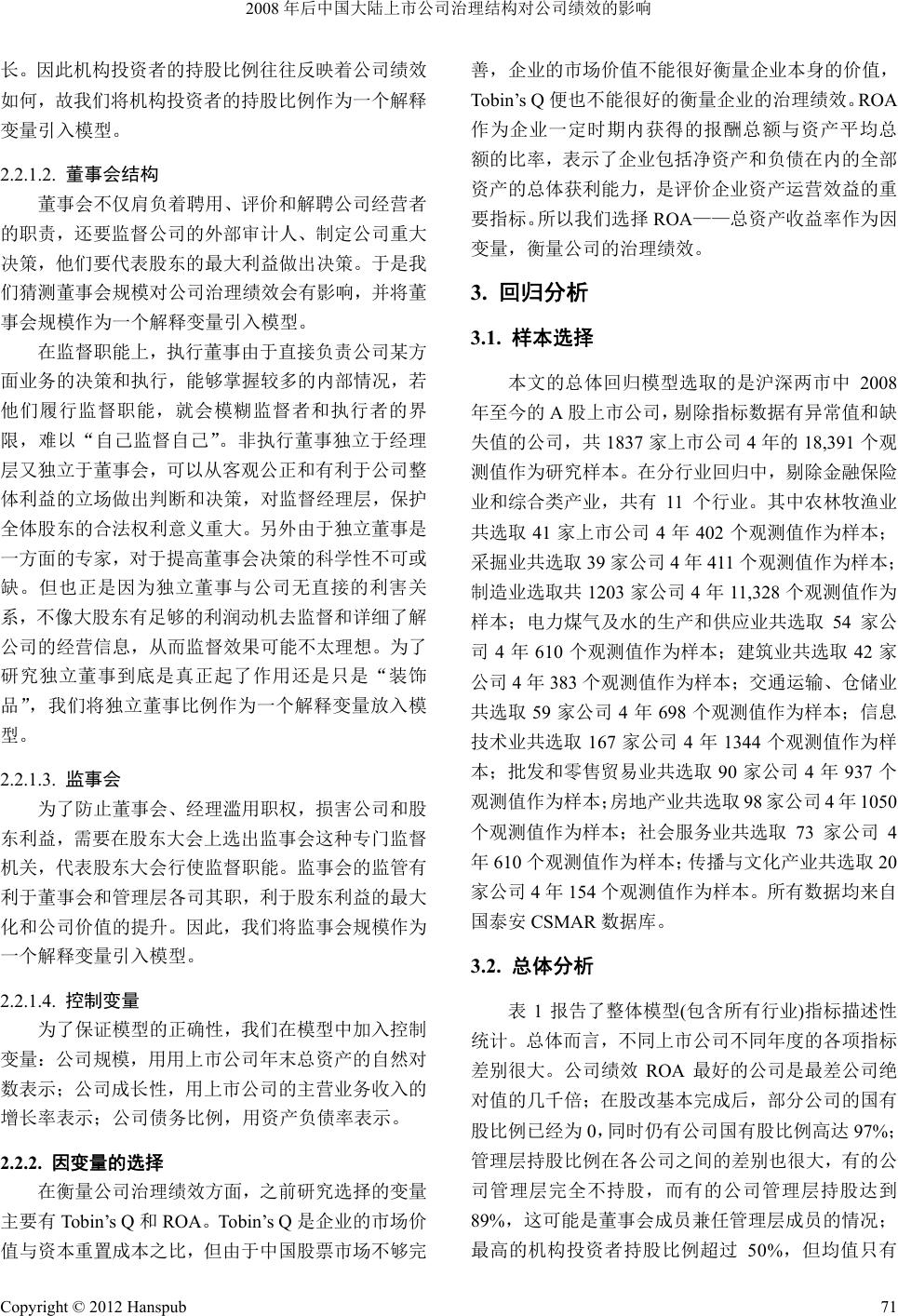

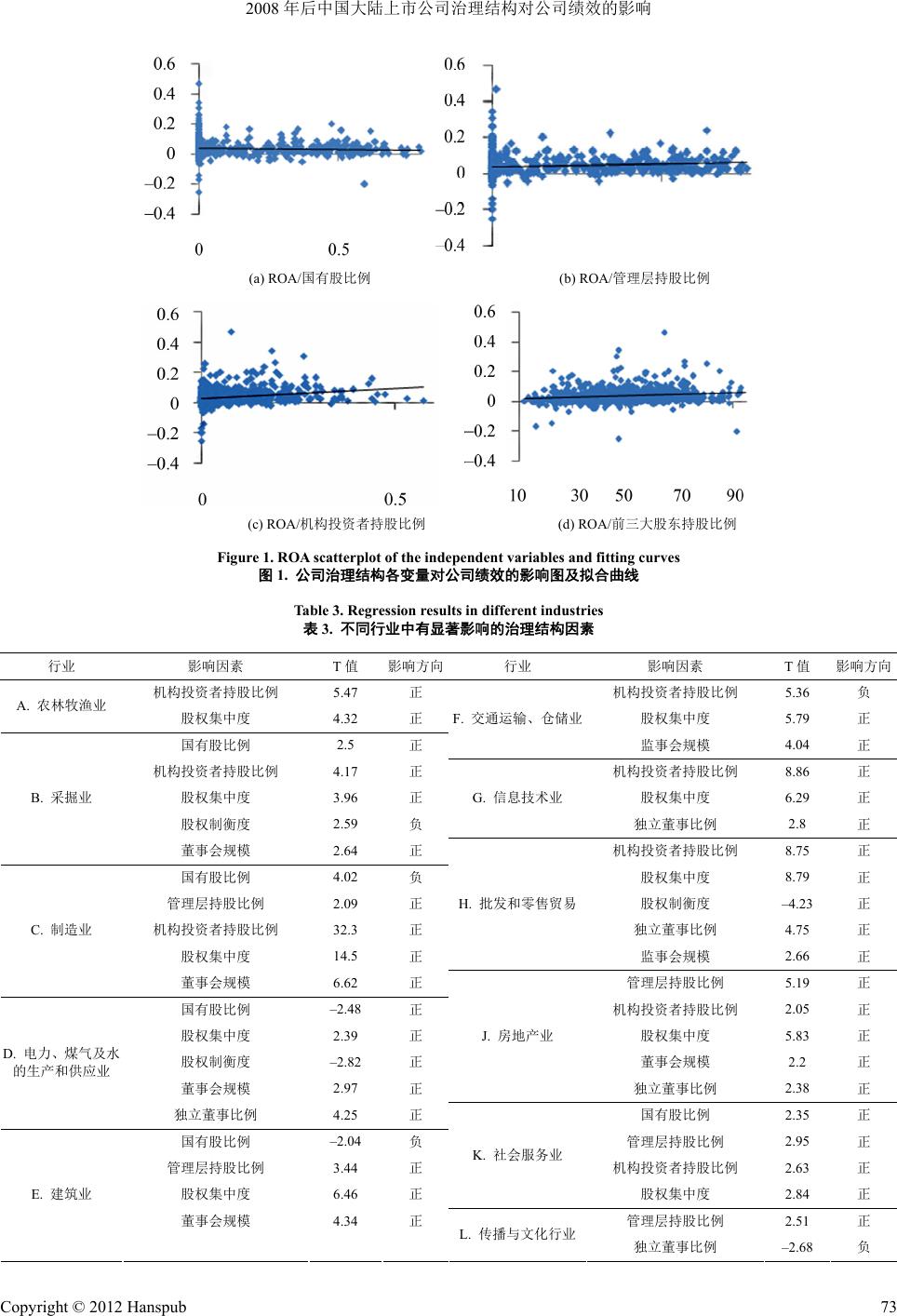

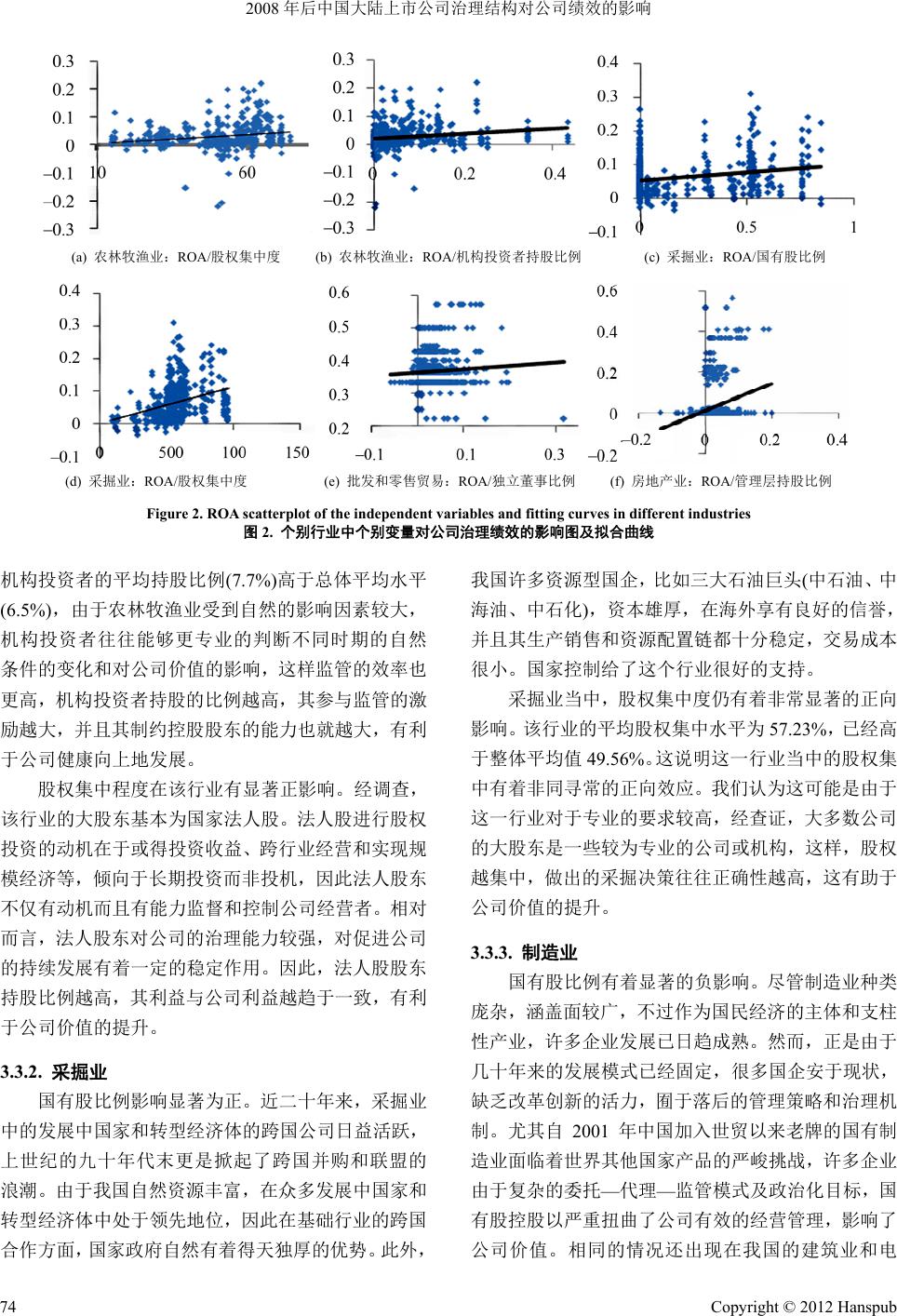

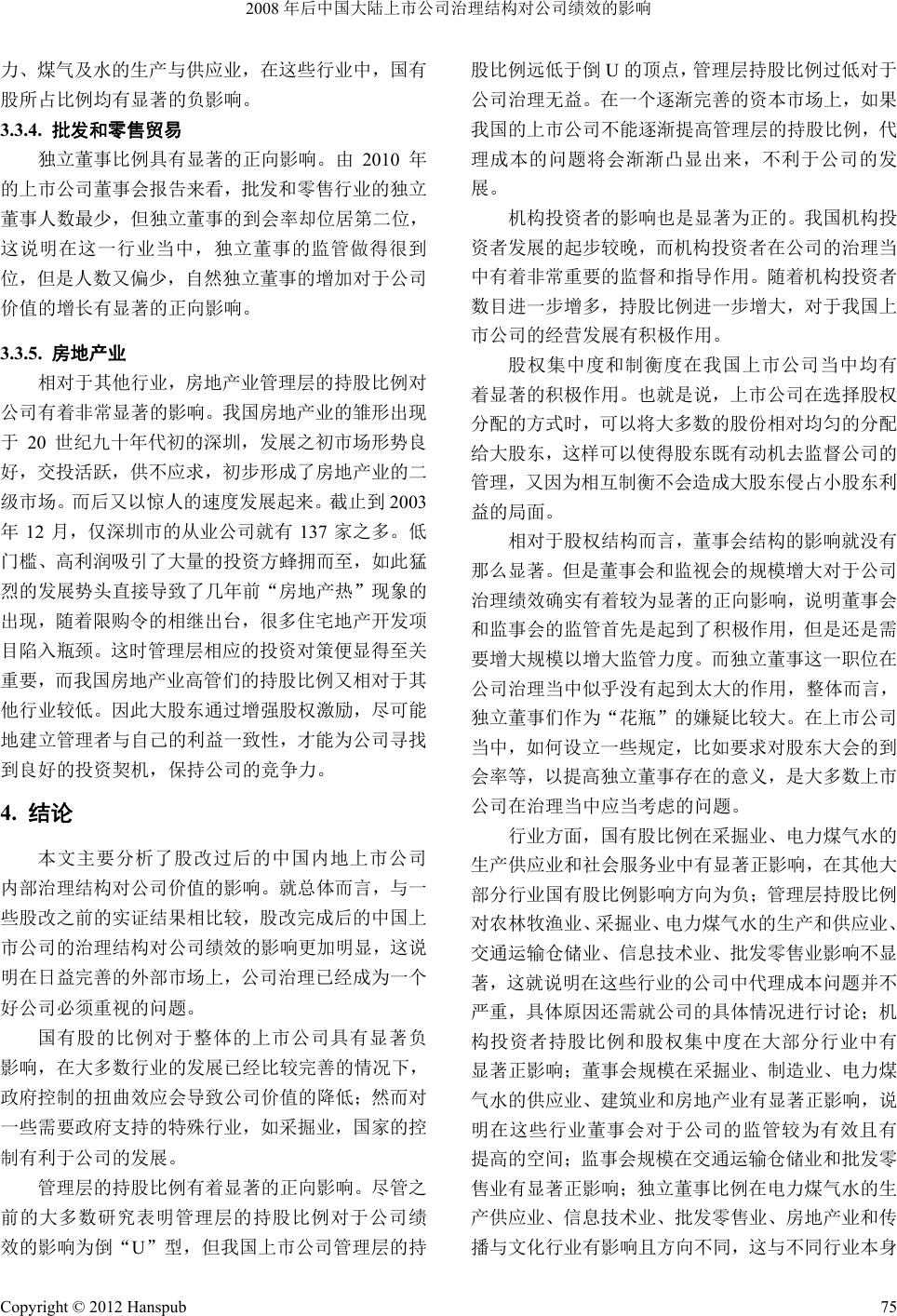

Emergence and Transfer of Wealth 财富涌现与流转, 2012, 2, 68-76 http://dx.doi.org/10.12677/etw.2012.24017 Published Online December 2012 (http://www.hanspub.org/journal/etw.html) An Analysis of the Effectiveness of Corporate Governance for Listed Companies in Mainland China since 2008 Yuting Zhang1, Y ihong Li 1, Y iheng Gu o1, H. J. Cai2 1Economics and Management School, Wuhan University, Wuhan 2International School of Software, Wuhan University , Wuhan Email: 1509129 189@qq.com, 41113664@qq.com, 478803310@qq.com, hjcai@yahoo.com Received: Nov. 16th, 2012; revised: Nov. 30th, 2012; accepted: Dec. 5th, 2012 Abstract: This paper examines the effectiveness of corporate governance for companies listed in mainland China since 2008, considering the background of the financial crisis and the split share structure reform in China. Based on the data of 1837 listed companies, we conclude that: the proportion of state-owned shares has a significant negative impact on the governance performance overall, but it affects the governance posi- tively in Mining and Quarrying Industry and Social Services Sector; the stake of the largest shareholders of the company, the management, as well as institutional investor s h ave a significant positive impact on the ef- fectiveness of corporate governance; equity balance of large shareholders can improve the effectiveness of corporate governance, except for the Mining and Quarrying Industry; the size of the board and the board of supervisors have a significant pos itive impact on the governance performance; the proportion of ind ependent directors in a board has no significant effects overall, but can improve the effectiveness of cooperate in IT Industry and Wholesale and Retail Trade Sector, and suppress the effectiveness in the Real Estate Sector. Keywords: Corporate Governance; Corporate Performance; Indu stry Analysis 2008 年后中国大陆上市公司治理结构对 公司绩效的影响 张宇婷 1,李一泓 1,郭祎姮 1,蔡恒进 2 1武汉大学经济与管理学院,武汉 2武汉大学国际软件学院,武汉 Email: 1509129 189@qq.com, 41113664@qq.com, 478803310@qq.com, hjcai@yahoo.com 收稿日期:2012 年11 月16 日;修回日期:2012 年11 月30 日;录用日期:2012 年12 月5日 摘 要:本文通过考虑我国股权分置改革以及金融危机的大背景,主要研究了 2008 年以后内地上市 公司的治理结构对于公司绩效的影响。基于 1837 家上市公司数据的回归表明:国有持股比例对上市 公司整体的治理绩效有显著的负影响,但对采掘业和社会服务业有显著的正影响;公司大股东、管理 层以及机构投资者的持股比例对公司价值有显著的正影响;整体上,当保证大股东们总持股较集中时, 增加大股东们之间的股权制衡度会对从正面影响公司的绩效,但采掘业中大股东分散持股不利于公司 绩效;董事会规模和监事会规模对公司治理绩效有显著正影响;整体来看,独立董事比例对公司治理 绩效影响不显著,但在信息技术业、批发零售和贸易业中,独立董事比例有显著正影响,在房地产业 中,独立董事比例有显著负影响。 关键词:公司治理;公司绩效;行业分析 Copyright © 2012 Hanspub 68  2008 年后中国大陆上市公司治理结构对公司绩效的影响 Copyright © 2012 Hanspub 69 1. 引言 俗话说“打江山容易,守江山难”,同样地,治 理一个公司远比建立一个公司复杂,其中蕴含的是多 方博弈的智慧。随着行为金融学(Behavior Finance)的 日益壮大,关于行为公司财务(Behavior Corporation Finance)的研究也进入到了主 流的金融学研究领 域, 公司治理也成为了一门必修课。 完整的公司治理体系是由内部治理和外部治理 两部分构成,由市场和产权两条主线连在一起。其中, 内部治理是股东及其他参与者利用公司内部的机构 和程序参与公司治理的一系列法律制度安排;而外部 治理是市场对公司的治理机制,包括产品市场、资本 市场、劳动力市场和经理市场。其中产品市场对企业 产品做出反应,影响公司的盈亏情况;证券市场通过 披露企业的财务信息影响公司的股价以及信用评级; 资本市场会促成股票表现不良的公司的并购案;收购 成功后,新股东改组董事会和管理层,经理人市场提 供所需人才。这些市场的有效性左右着公司的行为, 也影响着内部治理结构的运转。本文所研究的治理结 构主要指内部治理结构。 在中国,真正意义上引入公司治理的概念是从 2002 年《上市公司治理准则》的出台开始的。我国公 司的治理结构采用的是“三权分立”的制度,即决策 权、经营管理权、监督权相互制衡。通过这一结构, 所有者将资产交由董事会托管;董事会作为公司的决 策机构,拥有对高级经理人员的聘用、奖惩和解雇权; 高级经理人员受雇于董事会,董事会在授权范围内经 营企业。下面我们列举了一些之前的关于对公司治理 结构的研究。 在股权结构方面,Morck, Shleifer和Vishny (1988)[1] 采取财富 500 之内的 371 家企业 1980 年的数据,发 现管理层持股比例在 0%~5%之间时,Tobin’s Q同管 理层持股比例显著正相关;管理层持股比例在 5%~ 25%之间时,Tobin’s Q同持股比例显著负相关;当管 理层比例超过 25%时,Tobin’s Q又同管理层持股比例 显著正相关。Holderness 和Sheehan(1988)[2]发现股权 集中和分散的上市公司业绩无明显差异,从而认为股 权结构不影响公司绩效。McConnell 和Servaes (1990)[3] 则认为管理层持股比例同Tobin’s Q 呈倒 U型关系, 曲线拐点在 40%~50%之间,机构投资者比例同 Tobin’s Q也呈倒 U型关系,关键股东持股比例同 Tobin’s Q 关系不显著。Xu 和Wang(1999)[4]发现,公 司盈利能力与股权集中度和法人股比例正相关,与股 价股比例负相关,与流通股比例不相关。孙永祥、黄 祖辉(1999)[5]选择 1998 年12 月31 日在上证交易所与 深证交易所上市的 503 家A股上市公司为样本进行分 析,发现第一大股东持股比例与Tobin’s Q 呈倒 U关 系,顶点在 50%左右。Gugl er, Muelle r和Yurt oglu (2001)[6] 的研究表明公司治理结构薄弱的公司,分散性的持股 方式更有利于保证投资回报率,而对于治理完善的公 司,股权较为集中才有利于价值创造。朱武祥、张帆 (2001)[7]选择 216 家上市公司,分析认为第一大股东持 股比例高低对企业上市后的经营业绩的差异影响并 不显著。杜莹、刘国利(2002)[8]发现股权集中度与公司 绩效呈倒 U型关系。白重恩等(2005)[9]的研究结论认 为第一大股东持股比例与公司价值呈倒 U型关系,同 时,公司价值有正影响。Sun 和Tong(2003) [10]发现国 家股对公司绩效有负影响,法人股对公司绩效有正影 响,外资股对公司绩效无明显影响。Wei, Xie和Zhang (2005)[11] Tobin’s Q与国家股法人股呈正 U型关系,与 外资股正相关。陈信元、汪晖(2004)[12]证明了股权制 衡利于公司业绩的提高。 在董事会方面,Jensen (1993)[13]指出董事会规模 与公司价值负相关;Yermack (1996)[14]利用美国 452 家 大型企业 1984~1991 年的数据进行研究,发现董事会 规模对企业市场价值增值有负面影响。Nikos(1999)[15] 检验了董事会行为强度与公司绩效的关系,并认为董 事会行为强度是可选择的、对公司价值具有影响的董 事会特征。在外部董事方面,Weisbach (1988)[16]发现 总经理人员的升迁与公司业绩的相关性在外部董事 较多的公司要相对更强;Daily 和Dal t on (1993)[17]的研 究发现绩效高的公司多是董事会对独立性依赖较小 的公司;Knoeber (1996)[18]发现外部董事比 例同公司绩 效负相关;Laura Lin (1996)[19]的研究表明独立董事的 比例与公司的整体业绩之间没有相关关系。于东智和 谷立日(2002)[20]认为董事长和总经理两职设置状况对 公司治理效率的影响无法下定论、值得斟酌。 本文选取了 2008 年至 2012 年第一季度沪深两、 市共 1837 家A股上市公司的数据进行研究,样本容 量很大。在这一时间段内,A股上市公司的股改已基  2008 年后中国大陆上市公司治理结构对公司绩效的影响 本完成,我们认为这一股权结构的优化对于公司治理 和公司绩效之间的关系有很大影响。此外,我们在设 定模型时考虑了多方因素的潜在影响,并根据 2010 年中国证监会上市公司行业分类结构标准对上市公 司进行分类,分别研究每个行业当中上市公司的治理 结构与公司绩效的关系,细化了治理结构中不同因素 的影响,并就部分行业的特殊性质对这种影响进行了 分析。 2. 变量选择及模型设定 2.1. 模型设定 本文关注的是治理结构中各个变量的显著性以 及影响方向,所以在模型方面我们选择最简单的多元 线性回归模型。 123 456 7 89 ROAGYshareGLshare TZshare JZ FS DSscaleDDshare JSscale convars 其中,GYshare 表示国有股比例,GLshare 表示管理 层持股比例,TZshare 表示机构投资者持股比例,JZ 表示股权集中度,FS 表示股权制衡(分散)程度, DSscale 表示董事会规模,DDshare 表示独立董事比 例,JSscale 表示监事会规模,convars 表示控制变量。 2.2. 变量选择 2.2.1. 自变量选择 2.2.1.1. 股权结构 影响公司治理绩效的一个关键因素就是公司的 股权结构。股权融资契约界定了股东和经营者之间的 委托代理关系,并影响着公司对经营者的监督和激励 机制的效率。在不同的股权结构下,委托人对代理人 的监督能力和积极性会有所不同,其因代理人的行为 所承担的风险和获取的收益也是不同的。因此,如何 平衡“股”与“权”是每个公司的股东和经理人都要 仔细斟酌的难题。 我国证券市场建立之初,沪深两市上市的总股本 有68.87 亿股,截止到 2004 年底,我国证券市场上已 有1377 家上市公司,总股本已突破了7000 亿股。而 所谓的“股改”于 2005 年4月29 日启动,至 2007 年6月接近尾声,旨在实现同股同权。 我国现在处于刚完成国有产权改革的特殊时期, 存在国有股、法人股和社会公众股等复杂的股权性 质。国有股的流通性较差,国有资产从中央政府到实 际的运营操作之间有一个很长的委托代理链,因此, 当存在所有者缺位、监管者包庇的情况下,很容易形 成较高的代理风险,甚至导致国有产权虚置;同时, 国家控股的公司有许多政策优惠,有利于公司的发 展,但缺乏外部购并和接管竞争的安逸环境很容易让 经营者安于现状,不利于公司的竞争力和市场价值的 持续提升;另外,国有股份除了经济目标之外还具有 鲜明的政治目标,可能会在一定程度上扭曲企业追求 价值最大化的政策决定。国有股对一个公司有着各个 方面的影响,因此,我们在模型中引入了国有持股比 例作为一个解释变量。 股权集中度和制衡度对公司的经营也有影响。利 益协同效应揭示了当大股东的持股比例增加时,其利 益和公司的利益会更加地趋于一致,大股东们也就有 足够的激励去搜集信息并监督管理者,避免了“信息 不对称”和“搭便车”等问题。然而公司股权过于集 中会使大股东以牺牲外部小股东的利益为代价来实 现自身利益的最大化,从而导致公司价值降低。所以 我们在模型中引入前三大股东持股比例,以研究股权 集中度对公司经营绩效的影响。同时,股权的分散会 使得股东权利相互制衡,对于公司的经营绩效亦可能 会有影响。于是,我们在模型中将第一和第二大股东 持股比例之比作为一个解释变量,研究股权制衡度对 公司经营绩效的影响。 在管理层持股比例上,我们可以认为当公司的管 理者持股比例比较低时,适当提高其持股比例可以使 得经营者的行为符合股东的最大利益,利于公司价值 的提升;但不应赋予管理者过大的股权比例,以免威 胁股东利益。通过对我国上市公司高管持股比例的数 据分析,我们发现高管持股比例超过 40%的上市公司 占所有上市公司的不到7%,且平均水平仅为 9.04%, 可见我国上市公司高管的持股比例普遍偏低,距离理 论最优值相差较大,绝大部分都位于“倒U”曲线的 左侧,因此我们在模型中仅将高管比例这一变量设为 一次项解释变量。 在诸多种类的投资者当中,机构投资者的投资行 为相对理性化,投资规模相对较大,投资周期相对较 Copyright © 2012 Hanspub 70  2008 年后中国大陆上市公司治理结构对公司绩效的影响 长。因此机构投资者的持股比例往往反映着公司绩效 如何,故我们将机构投资者的持股比例作为一个解释 变量引入模型。 2.2.1.2. 董事会结构 董事会不仅肩负着聘用、评价和解聘公司经营者 的职责,还要监督公司的外部审计人、制定公司重大 决策,他们要代表股东的最大利益做出决策。于是我 们猜测董事会规模对公司治理绩效会有影响,并将董 事会规模作为一个解释变量引入模型。 在监督职能上,执行董事由于直接负责公司某方 面业务的决策和执行,能够掌握较多的内部情况,若 他们履行监督职能,就会模糊监督者和执行者的界 限,难以“自己监督自己”。非执行董事独立于经理 层又独立于董事会,可以从客观公正和有利于公司整 体利益的立场做出判断和决策,对监督经理层,保护 全体股东的合法权利意义重大。另外由于独立董事是 一方面的专家,对于提高董事会决策的科学性不可或 缺。但也正是因为独立董事与公司无直接的利害关 系,不像大股东有足够的利润动机去监督和详细了解 公司的经营信息,从而监督效果可能不太理想。为了 研究独立董事到底是真正起了作用还是只是“装饰 品”,我们将独立董事比例作为一个解释变量放入模 型。 2.2.1.3. 监事会 为了防止董事会、经理滥用职权,损害公司和股 东利益,需要在股东大会上选出监事会这种专门监督 机关,代表股东大会行使监督职能。监事会的监管有 利于董事会和管理层各司其职,利于股东利益的最大 化和公司价值的提升。因此,我们将监事会规模作为 一个解释变量引入模型。 2.2.1.4. 控制变量 为了保证模型的正确性,我们在模型中加入控制 变量:公司规模,用用上市公司年末总资产的自然对 数表示;公司成长性,用上市公司的主营业务收入的 增长率表示;公司债务比例,用资产负债率表示。 2.2.2. 因变量的选择 在衡量公司治理绩效方面,之前研究选择的变量 主要有 Tobin’s Q和ROA。Tobin’s Q是企业的市场价 值与资本重置成本之比,但由于中国股票市场不够完 善,企业的市场价值不能很好衡量企业本身的价值, Tobin’s Q便也不能很好的衡量企业的治理绩效。ROA 作为企业一定时期内获得的报酬总额与资产平均总 额的比率,表示了企业包括净资产和负债在内的全部 资产的总体获利能力,是评价企业资产运营效益的重 要指标。所以我们选择ROA——总资产收益率作为因 变量,衡量公司的治理绩效。 3. 回归分析 3.1. 样本选择 本文的总体回归模型选取的是沪深两市中 2008 年至今的 A股上市公司,剔除指标数据有异常值和缺 失值的公司,共 1837 家上市公司 4年的 18,391 个观 测值作为研究样本。在分行业回归中,剔除金融保险 业和综合类产业,共有 11个行业。其中农林牧渔业 共选取 41 家上市公司 4年402 个观测值作为样本; 采掘业共选取 39 家公司4年411 个观测值作为样本; 制造业选取共1203家公司4年11,328 个观测值作为 样本;电力煤气及水的生产和供应业共选取 54 家公 司4年610个观测值作为样本;建筑业共选取 42 家 公司 4年383 个观测值作为样本;交通运输、仓储业 共选取 59 家公司 4年698 个观测值作为样本;信息 技术业共选取 167家公司 4年1344 个观测值作为样 本;批发和零售贸易业共选取 90 家公司 4年937 个 观测值作为样本;房地产业共选取 98 家公司 4年1050 个观测值作为样本;社会服务业共选取 73 家公司 4 年610 个观测值作为样本;传播与文化产业共选取20 家公司 4年154 个观测值作为样本。所有数据均来自 国泰安 CSMAR 数据库。 3.2. 总体分析 表1报告了整体模型(包含所有行业)指标描述性 统计。总体而言,不同上市公司不同年度的各项指标 差别很大。公司绩效 ROA 最好的公司是最差公司绝 对值的几千倍;在股改基本完成后,部分公司的国有 股比例已经为 0,同时仍有公司国有股比例高达97%; 管理层持股比例在各公司之间的差别也很大,有的公 司管理层完全不持股,而有的公司管理层持股达到 89%,这可能是董事会成员兼任管理层成员的情况; 最高的机构投资者持股比例超过 50%,但均值只有 Copyright © 2012 Hanspub 71  2008 年后中国大陆上市公司治理结构对公司绩效的影响 Table 1. Descriptive statistics for each variable 表1. 模型各变量的描述性统计 变量 观测 均值 标准差 最小值 最大值 ROA 18,391 0.0351299 0.0499469 –0.998602 0.805462 GYshare 18,391 0.105314 0.1918338 0 0.9712213 GLshare 18,391 0.0904856 0.1857373 0 0.89725 TZshare 18,391 0.0653563 0.0847507 4.37 × 10–8 0.6607067 JZ 18,391 0.4955963 0.1592114 0.0897 0.9554 FS 18,391 15.17201 31.25785 1 643.5 DSscale 18,391 9.141047 1.799343 5 18 DDshare 18,391 0.3648749 0.0520208 0.0909091 0.7142857 JSscale 18,391 3.826546 1.277885 0 13 6%,说明机构投资者在我国证券市场上占得比例与个 人投资者相比还是较小;前三大股东持股比例最大值 超过 95%,均值也达到了 49%,说明我国股权集中水 平较高;股权制衡方面,均值达到 15,总体制衡性不 高;董事会规模在 10 人左右;监事会规模平均 4人 左右,而有的监事会规模为0;独立董事的比例均值 在36%左右。 表2报告了模型的回归结果,其结果显示,在控 制了公司规模、成长性、负债等因素的情况下: 1) 国有股比例的系数显著为负,表明国有股比例 与治理绩效显著负相关,随着国有股比例上升,政府 对最优配置的扭曲增强,公司价值下降。 2) 管理层持股比例系数显著为正,表明管理层持 股比例与治理绩效显著正相关,随着管理层持股比例 的增加,代理成本降低,公司价值上升。 3) 机构投资者持股比例系数显著为正,表明其与 治理绩效正相关,随着机构投资者持股比例增加,说 明对公司的认可度提高,公司的真实价值得到认可, 从而进一步使得公司价值上升。 Table 2. R eg ression results 表2. 回归结果 自变量 系数符号 标准误 T值 GYshare 负 0.0018852 –3.18 GLshare 正 0.0023833 3.81 TZshare 正 0.0039027 36.94 JZ 正 0.0000221 23.62 FS 负 0.0000108 –3.02 DSscale 正 0.0001843 4.77 DDshare 负 0.0052014 –0.21 JSscale 正 0.0002787 4.68 4) 股权集中程度系数显著为正,表明其与治理绩 效正相关,说明在我国上市公司当中,利益协同效应 还没有达到顶点,随着股权集中度的增加,“信息不 对称”和“搭便车”的问题减轻,有利于公司价值的 提升。 5) FS的系数显著为负,说明股权制衡在公司治 理当中起到正的作用。当制衡度提高时,说明上市公 司的第二大股东能够有效监督控股股东和经营者,从 而改善公司的治理绩效。 6) DSscale的系数显著为正,说明董事会规模与 治理绩效正相关。这表明在我国的上市公司中,董事 会规模偏小,仍需增大董事会规模以起到更好的监管 作用。 7) DDshare系数不显著的为负,表明独立董事比 例对公司治理未起到作用。说明我国上市公司当中独 立董事成为了“花瓶”,并没有起到监管作用,甚至 其本身的存在造成了某种资源浪费。 8) JSscale系数显著为正,表明监事会规模与公司 治理正相关。随着监事会规模增大,对经营者的监督 增强,有利于公司价值的提升。 图1为上市公司总体中部分公司治理结构变量对 公司绩效影响的散点图。 3.3. 行业分析 除了对我国上市公司的总体情况进行了回归分 析,我们还将上市公司按行业进行了分类,并对每个 行业进行了回归分析,采用的分类标准是 2010 年中 国证券监督委员会发布的十三个行业的分类结构与 代码。表 3报告了不同行业中模型的回归结果。 根据统计与分析,发现大部分变量的影响与总体 的回归结果相似,这里不一一赘述。但在一些行业中, 某些变量的影响比较独特,在此,我们挑选了一些具 有代表性的行业的代表性变量进行分析。 图2为所分析的行业及其部分影响因素的 散点 图,其中所有图中的纵轴均代表总资产收益率 ROA。 3.3.1. 农林牧渔业 回归发现,该行业中仅有公司的股权集中度和机 构投资者的持股比例对公司绩效有显著的正影响,其 中机构投资者的持股比例有非常大的影响。实际上, 我国的农林牧渔业上市公司相对于其他行业较少,但 Copyright © 2012 Hanspub 72  2008 年后中国大陆上市公司治理结构对公司绩效的影响 Copyright © 2012 Hanspub 73 (a) ROA/国有股比例 (b) ROA/管理层持股比例 (c) ROA/机构投资者持股比例 (d) ROA/前三大股东持股比例 Figure 1. ROA scatterplot of the independent variables and fitting curves 图1. 公司治理结构各变量对公司绩效的影响图及拟合曲线 Table 3. Regression results in different industries 表3. 不同行业中有显著影响的治理结构因素 行业 影响因素 T值 影响方向 行业 影响因素 T值 影响方向 机构投资者持股比例 5.47 正 机构投资者持股比例 5.36 负 A. 农林牧渔业 股权集中度 4.32 正 股权集中度 5.79 正 国有股比例 2.5 正 F. 交通运输、仓储业 监事会规模 4.04 正 机构投资者持股比例 4.17 正 机构投资者持股比例 8.86 正 股权集中度 3.96 正 股权集中度 6.29 正 股权制衡度 2.59 负 G. 信息技术业 独立董事比例 2.8 正 B. 采掘业 董事会规模 2.64 正 机构投资者持股比例 8.75 正 国有股比例 4.02 负 股权集中度 8.79 正 管理层持股比例 2.09 正 股权制衡度 –4.23 正 机构投资者持股比例 32.3 正 独立董事比例 4.75 正 股权集中度 14.5 正 H. 批发和零售贸易 监事会规模 2.66 正 C. 制造业 董事会规模 6.62 正 管理层持股比例 5.19 正 国有股比例 –2.48 正 机构投资者持股比例 2.05 正 股权集中度 2.39 正 股权集中度 5.83 正 股权制衡度 –2.82 正 董事会规模 2.2 正 董事会规模 2.97 正 J. 房地产业 独立董事比例 2.38 正 D. 电力、煤气及 水 的生产和供应业 独立董事比例 4.25 正 国有股比例 2.35 正 国有股比例 –2.04 负 管理层持股比例 2.95 正 管理层持股比例 3.44 正 机构投资者持股比例 2.63 正 股权集中度 6.46 正 K. 社会服务业 股权集中度 2.84 正 董事会规模 4.34 正 管理层持股比例 2.51 正 E. 建筑业 L. 传播与文化行业 独立董事比例 –2.68 负  2008 年后中国大陆上市公司治理结构对公司绩效的影响 (a) 农林牧渔业:ROA/股权集中度 (b) 农林牧渔业:ROA/机构投资者持股比例 (c) 采掘业:ROA/国有股比例 – 0.2 (d) 采掘业:ROA/股权集中度 (e) 批发和零售贸易:ROA/独立董事比例 (f) 房地产业:ROA/管理层持股比例 Figure 2. ROA scatterplot of the independent variables and fitting curves in different industries 图2. 个别行业中个别变量对公司治理绩效的影响图及拟合曲线 机构投资者的平均持股比例(7.7%)高于总体平均水平 (6.5%),由于农林牧渔业受到自然的影响因素较大, 机构投资者往往能够更专业的判断不同时期的自然 条件的变化和对公司价值的影响,这样监管的效率也 更高,机构投资者持股的比例越高,其参与监管的激 励越大,并且其制约控股股东的能力也就越大,有利 于公司健康向上地发展。 股权集中程度在该行业有显著正影响。经调查, 该行业的大股东基本为国家法人股。法人股进行股权 投资的动机在于或得投资收益、跨行业经营和实现规 模经济等,倾向于长期投资而非投机,因此法人股东 不仅有动机而且有能力监督和控制公司经营者。相对 而言,法人股东对公司的治理能力较强,对促进公司 的持续发展有着一定的稳定作用。因此,法人股股东 持股比例越高,其利益与公司利益越趋于一致,有利 于公司价值的提升。 3.3.2. 采掘业 国有股比例影响显著为正。近二十年来,采掘业 中的发展中国家和转型经济体的跨国公司日益活跃, 上世纪的九十年代末更是掀起了跨国并购和联盟的 浪潮。由于我国自然资源丰富,在众多发展中国家和 转型经济体中处于领先地位,因此在基础行业的跨国 合作方面,国家政府自然有着得天独厚的优势。此外, 我国许多资源型国企,比如三大石油巨头(中石油、中 海油、中石化),资本雄厚,在海外享有良好的信誉, 并且其生产销售和资源配置链都十分稳定,交易成本 很小。国家控制给了这个行业很好的支持。 采掘业当中,股权集中度仍有着非常显著的正向 影响。该行业的平均股权集中水平为57.23%,已经高 于整体平均值 49.56%。这说明这一行业当中的股权集 中有着非同寻常的正向效应。我们认为这可能是由于 这一行业对于专业的要求较高,经查证,大多数公司 的大股东是一些较为专业的公司或机构,这样,股权 越集中,做出的采掘决策往往正确性越高,这有助于 公司价值的提升。 3.3.3. 制造业 国有股比例有着显著的负影响。尽管制造业种类 庞杂,涵盖面较广,不过作为国民经济的主体和支柱 性产业,许多企业发展已日趋成熟。然而,正是由于 几十年来的发展模式已经固定,很多国企安于现状, 缺乏改革创新的活力,囿于落后的管理策略和治理机 制。尤其自 2001 年中国加入世贸以来老牌的国有制 造业面临着世界其他国家产品的严峻挑战,许多企业 由于复杂的委托—代理—监管模式及政治化目标,国 有股控股以严重扭曲了公司有效的经营管理,影响了 公司价值。相同的情况还出现在我国的建筑业和电 Copyright © 2012 Hanspub 74  2008 年后中国大陆上市公司治理结构对公司绩效的影响 力、煤气及水的生产与供应业,在这些行业中,国有 股所占比例均有显著的负影响。 3.3.4. 批发和零售贸易 独立董事比例具有显著的正向影响。由 2010 年 的上市公司董事会报告来看,批发和零售行业的独立 董事人数最少,但独立董事的到会率却位居第二位, 这说明在这一行业当中,独立董事的监管做得很到 位,但是人数又偏少,自然独立董事的增加对于公司 价值的增长有显著的正向影响。 3.3.5. 房地产业 相对于其他行业,房地产业管理层的持股比例对 公司有着非常显著的影响。我国房地产业的雏形出现 于20 世纪九十年代初的深圳,发展之初市场形势良 好,交投活跃,供不应求,初步形成了房地产业的二 级市场。而后又以惊人的速度发展起来。截止到 2003 年12 月,仅深圳市的从业公司就有 137家之多。低 门槛、高利润吸引了大量的投资方蜂拥而至,如此猛 烈的发展势头直接导致了几年前“房地产热”现象的 出现,随着限购令的相继出台,很多住宅地产开发项 目陷入瓶颈。这时管理层相应的投资对策便显得至关 重要,而我国房地产业高管们的持股比例又相对于其 他行业较低。因此大股东通过增强股权激励,尽可能 地建立管理者与自己的利益一致性,才能为公司寻找 到良好的投资契机,保持公司的竞争力。 4. 结论 本文主要分析了股改过后的中国内地上市公司 内部治理结构对公司价值的影响。就总体而言,与一 些股改之前的实证结果相比较,股改完成后的中国上 市公司的治理结构对公司绩效的影响更加明显,这说 明在日益完善的外部市场上,公司治理已经成为一个 好公司必须重视的问题。 国有股的比例对于整体的上市公司具有显著负 影响,在大多数行业的发展已经比较完善的情况下, 政府控制的扭曲效应会导致公司价值的降低;然而对 一些需要政府支持的特殊行业,如采掘业,国家的控 制有利于公司的发展。 管理层的持股比例有着显著的正向影响。尽管之 前的大多数研究表明管理层的持股比例对于公司绩 效的影响为倒“U”型,但我国上市公司管理层的持 股比例远低于倒 U的顶点,管理层持股比例过低对于 公司治理无益。在一个逐渐完善的资本市场上,如果 我国的上市公司不能逐渐提高管理层的持股比例,代 理成本的问题将会渐渐凸显出来,不利于公司的发 展。 机构投资者的影响也是显著为正的。我国机构投 资者发展的起步较晚,而机构投资者在公司的治理当 中有着非常重要的监督和指导作用。随着机构投资者 数目进一步增多,持股比例进一步增大,对于我国上 市公司的经营发展有积极作用。 股权集中度和制衡度在我国上市公司当中均有 着显著的积极作用。也就是说,上市公司在选择股权 分配的方式时,可以将大多数的股份相对均匀的分配 给大股东,这样可以使得股东既有动机去监督公司的 管理,又因为相互制衡不会造成大股东侵占小股东利 益的局面。 相对于股权结构而言,董事会结构的影响就没有 那么显著。但是董事会和监视会的规模增大对于公司 治理绩效确实有着较为显著的正向影响,说明董事会 和监事会的监管首先是起到了积极作用,但是还是需 要增大规模以增大监管力度。而独立董事这一职位在 公司治理当中似乎没有起到太大的作用,整体而言, 独立董事们作为“花瓶”的嫌疑比较大。在上市公司 当中,如何设立一些规定,比如要求对股东大会的到 会率等,以提高独立董事存在的意义,是大多数上市 公司在治理当中应当考虑的问题。 行业方面,国有股比例在采掘业、电力煤气水的 生产供应业和社会服务业中有显著正影响,在其他大 部分行业国有股比例影响方向为负;管理层持股比例 对农林牧渔业、采掘业、电力煤气水的生产和供应业、 交通运输仓储业、信息技术业、批发零售业影响不显 著,这就说明在这些行业的公司中代理成本问题并不 严重,具体原因还需就公司的具体情况进行讨论;机 构投资者持股比例和股权集中度在大部分行业中有 显著正影响;董事会规模在采掘业、制造业、电力煤 气水的供应业、建筑业和房地产业有显著正影响,说 明在这些行业董事会对于公司的监管较为有效且有 提高的空间;监事会规模在交通运输仓储业和批发零 售业有显著正影响;独立董事比例在电力煤气水的生 产供应业、信息技术业、批发零售业、房地产业和传 播与文化行业有影响且方向不同,这与不同行业本身 Copyright © 2012 Hanspub 75  2008 年后中国大陆上市公司治理结构对公司绩效的影响 Copyright © 2012 Hanspub 76 对独立董事的需求、独立董事的质量以及独立董事的 来源相关。 随着市场的发展和完善,公司治理结构的重要性 将会越来越突出,其各项指标对公司绩效影响的方式 也可能会有所改变。本文只是对于我国内地的上市公 司股改后的数据进行了处理和分析,无法概括不同时 空下的结果。同在行业分析方面,本文只对部分代表 性行业的代表性影响做了简要分析,并未对行业整体 做出全面的分析,所考虑到的原因也可能并不完善。 参考文献 (References) [1] R. Morck, A. Shleifer and R. W. Vishny. Management ownership and market valuation: An empirical analysis. Journal of Finan- cial Economics, 1988, 20(1-2): 2 9 3-315. [2] C. G. Holderness, D. P. Sheehan. The role of majority share- holders in publicly held corporations: An exploratory analysis. Journal of Finance and Quantitative Analysis, 1988, 20(1-2): 317-346. [3] J. J. McConnell, H. Servaes. Additional evidence on equity ownership and corporate value. Journal of Financial Economics, 1990, 27(2): 595-612. [4] X. Xu, Y. Wang. Ownership structure and corporate governance in Chinese stock companies. China Economic Review, 1999, 10(1): 75-98. [5] 孙永祥, 黄祖辉. 上市公司的股权结构与绩效[J]. 经济研究, 1999, 12. [6] K. Gugler, D. C. Mueller and B. B. Yurtoglu. Corporate govern- ance and the return on investment. Journal of Law and Econom- ics, 2003, 47: 589-633. [7] 朱武祥, 张帆. 企业上市以来的经营业绩[J]. 世界经济, 2001, 11. [8] 杜莹, 刘立国. 股权结构与公司治理效率: 中国上市公司的 实证分析[J]. 管理世界, 2002, 11: 124-133. [9] 白重恩, 刘俏, 陆洲, 宋敏, 张俊喜. 中国上市公司治理结构 的实证研究[J]. 经济研究, 2005, 2: 1-13. [10] Q. Sun, W. H. S. Tong and J. Tong. How does government own- ership affect firm performance? Evidence from China’s privati- zation experience. Journal of Business Finance and Accounting, 2002, 29(1): 1-27. [11] Z. B. Wei, F. X. Xie and S. R. Zhang. Ownership structure and firm value in China’s privatized firms: 1991-2001. Journal of Financial and Quantitative Analysis, 2005, 40(1): 87-108. [12] 陈信元, 汪辉. 股东制衡与公 司价值: 模型 及经验证据[J]. 数量经济技术经济研究, 2004, 11: 102 -110. [13] M. C. Jensen. The modern industrial revolution, exit, and the failure of internal control systems. Journal of Finance, 1993, 48(3): 831-880. [14] D. Yermack. Higher market valuation of companies with a small board of directors. Journal of Financial Economics, 1996, 40(2): 185-211. [15] N. Vafeas. Board meeting frequency and firm performance. Journal of Financial Economics, 1 9 9 9 , 53(1): 113-142. [16] M. S. Weisbach. Outside directors and CEO turnover. Journal of Financial Economics, 1988, 20(1-2): 431-460. [17] C. M. Daily, D. R. Dalton. Board of directors leadership and structure: Control and performance implications. Entrepreneur- ship: Theor y and Practice, 1993, 17: 65-81. [18] A. Agrawal, C. R. Knoeber. Firm performance and mechanism to control agency problems between managers and shareholders. Journal of Financial and Quantitative Analysis, 1996, 31(3): 377-397. [19] L. Lin. The effectiveness of outside directors as a corporate governance mechanism: Theories and evidence. Northwestern University Law Review, 1996, 90(3): 898-930 [20] 于东智, 谷立日. 公司的领导权结构与经营绩效[J]. 中国工 业经济, 2002, 2: 70-78. |